05 сентября 2021, 12:34

Техосмотр 05.09.2021 Разбираем сценарии ЦБ и обращаем внимание на аномальные объёмы в Роснефти и ЕН+.

Содержание:

Введение

Сценарии ЦБ

Норильский Никель

Русснефть

Роснефть

ОВК

Полюс

Петропавловск

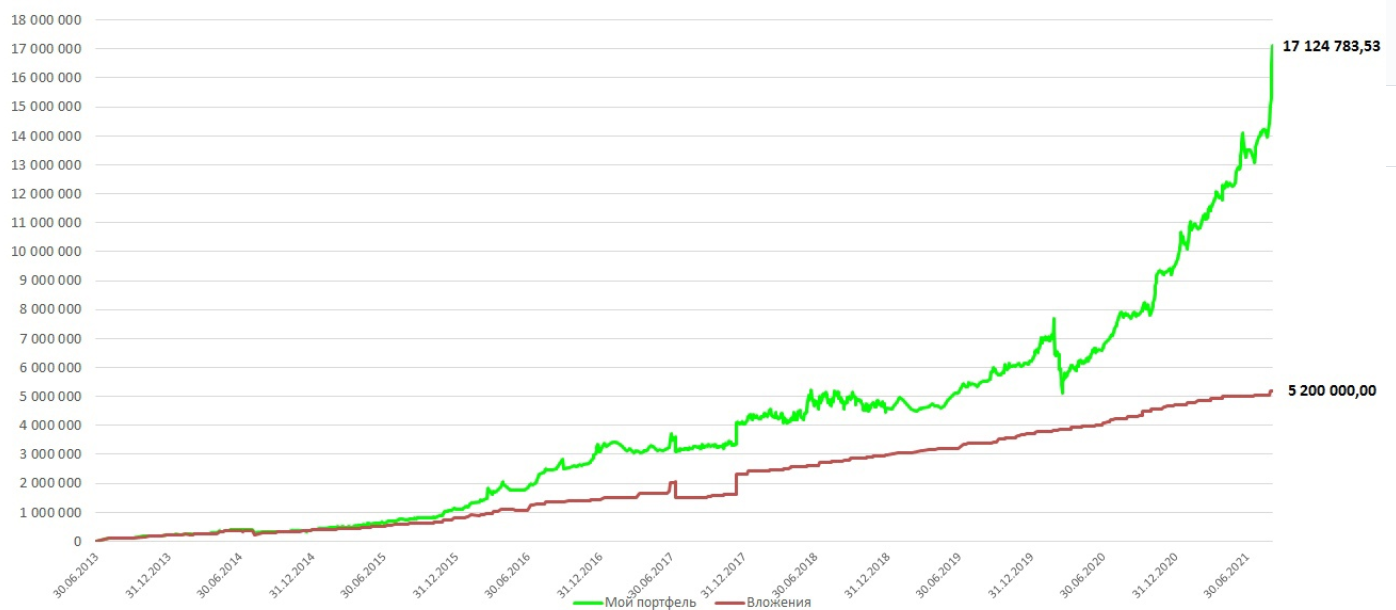

Радуюсь за Сашу :)

Выпуск получился коротким, так как рынок в состоянии бурного роста, а на таком состоянии трудно найти уровни и трендовые. Банально их не осталось, так как их большинство пробили. Психологически важные 4000 по ММВБ пробили. Это конечно фантастически...вспомните настроение ровно год назад.

РТС красив как никогда. Чувствуется легкая эйфория на форумах и чатах. Рост вроде бы объективен, так как компании растут не только финансово, но и операционно. (НКНХ, КУАЗ, большие нефтегазовые проекты Роснефти, Газпрома, Новатэка) Но когда инвестор за неделю делает 3-4 годовых зарплат это пугает. Пугает не сам рост, а взрывная динамика.

В фокусе цены на ресурсы и индекс доллара. Именно они будут определять динамику второго полугодия(пока все хорошо). Быстро ознакомится с картиной можно на проекте по ссылке. Кликайте по графику, чтобы он стерся.

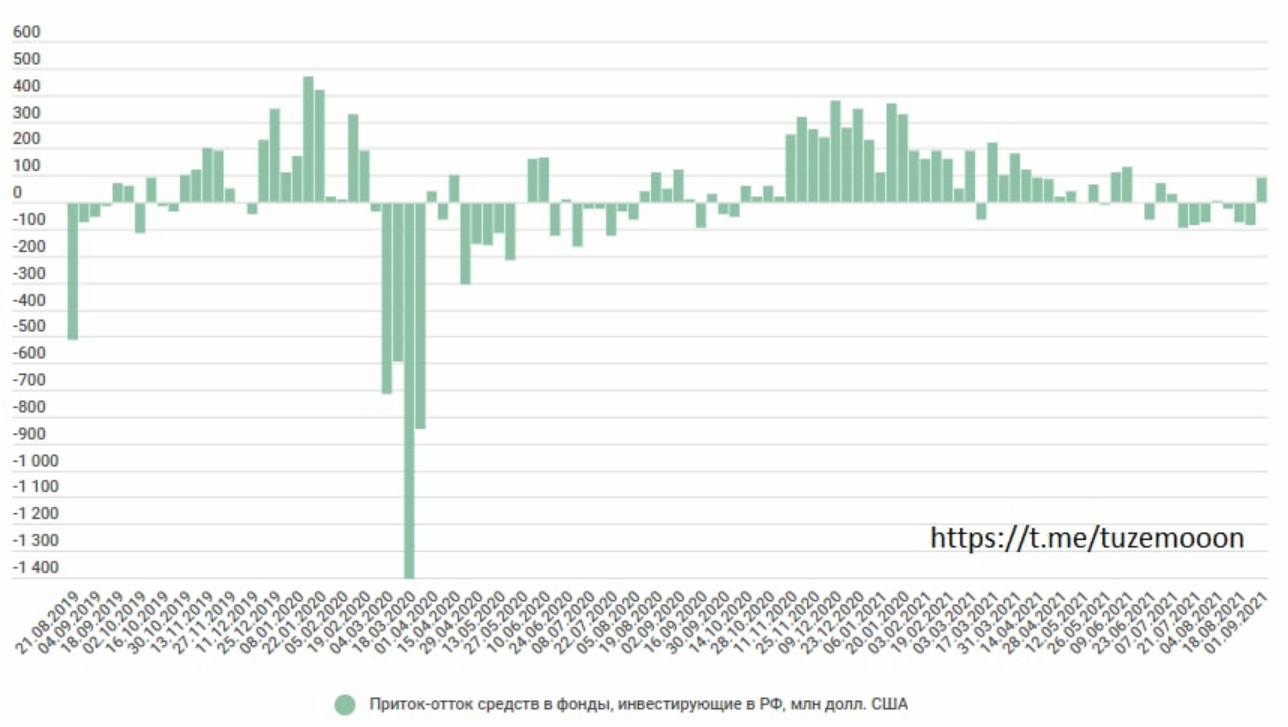

Динамика вложений фондов радует.

ЧИСТЫЙ ПРИТОК В ИНВЕСТИРУЮЩИЕ В РФ ФОНДЫ ЗА НЕДЕЛЮ ПО 1 СЕНТЯБРЯ СОСТАВИЛ $90 МЛН ПРОТИВ ОТТОКА В $80 МЛН НЕДЕЛЕЙ РАНЕЕ - EPFR - ПРАЙМ

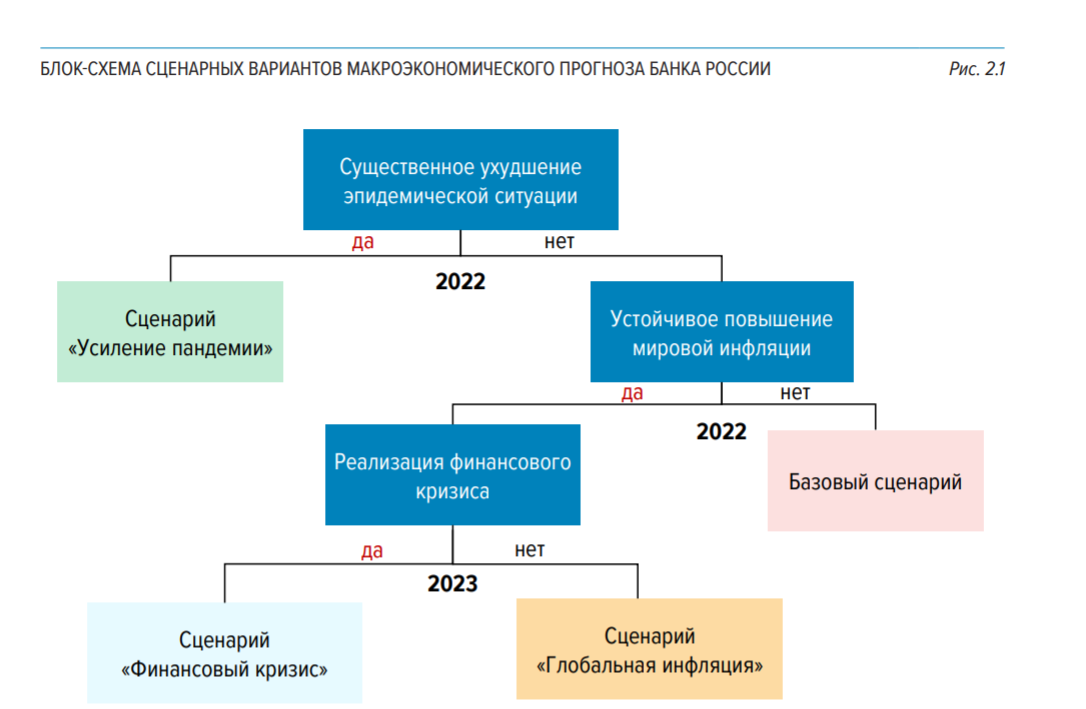

Совсем недавно ЦБ выложил блок-схему сценариев развития экономики России 2021-2023. Базовый сценарий понятен и не интересен, а вот альтернативные напротив.

Обратите внимание вариантов не много. В обоих случаях или опять пандемия, во что мне не верится, или инфляция. По мнению Алексея Мидакова, рост инфляции заставит ФРС поднимать ставку, а это в свою очередь будет поддерживать доллар. Растущий бакс начнет давить на цены ресурсов дивидендных компаний и так далее по кругу. Из статьи ЦБ:

Даже если эпидемическая ситуация будет развиваться благоприятным образом и распространение вируса значительно сократится, то существенно ухудшить экономическую ситуацию могут накопившиеся за период пандемии проблемы.

Так, если рост мировой инфляции, наблюдаемый на текущий момент, станет устойчивым и будет вызывать дальнейшее повышение инфляционных ожиданий, то развитые страны могут начать более раннюю нормализацию денежно-кредитной политики, чем ожидается в настоящий момент. Повышение ставок в развитых странах раньше срока, ожидаемого в базовом сценарии, рассматривается в рамках сценария «Глобальная инфляция».

В-третьих, в случае если активная нормализация денежно-кредитной политики развитых стран будет сопровождаться неустойчивой динамикой финансовых рынков, а процессы активного восстановления к тому моменту сформируют «пузыри» в ценах активов, то существенное повышение ставок может повлечь за собой резкое ухудшение настроений инвесторов и последующее обострение долговых проблем по всему миру. В итоге в 2023 году мировая экономика может столкнуться с глобальным финансовым кризисом, сопоставимым по масштабам с кризисом 2008–2009 годов. Такой вариант развития событий рассматривается в рамках сценария «Финансовый кризис».

В любом случаи, запас времени у нас еще есть и суетиться не стоит. Подробно сценарии изучить можно тут.

Разберем, что интересного на эту неделю.

06.09.2021 Мать и дитя опубликует финансовые результаты по МСФО за I полугодие 2021 г.

07.09.2021 Сбербанк опубликует финансовую отчетность по РСБУ за август 2021 г.

10.09.2021 АЛРОСА опубликует результаты продаж за август 2021 г.

10.09.2021 Заседание Совета директоров Банка России по ключевой ставке

10.09.2021 Пресс-конференция Председателя Банка России

Дивиденды.

08.09.2021 Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов Полиметалла за I полугодие 2021 г.

08.09.2021 Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов Русагро за I полугодие 2021 г.

Норильский никель хочет помириться с рыбаками. Любая скидка будет воспринята положительно.

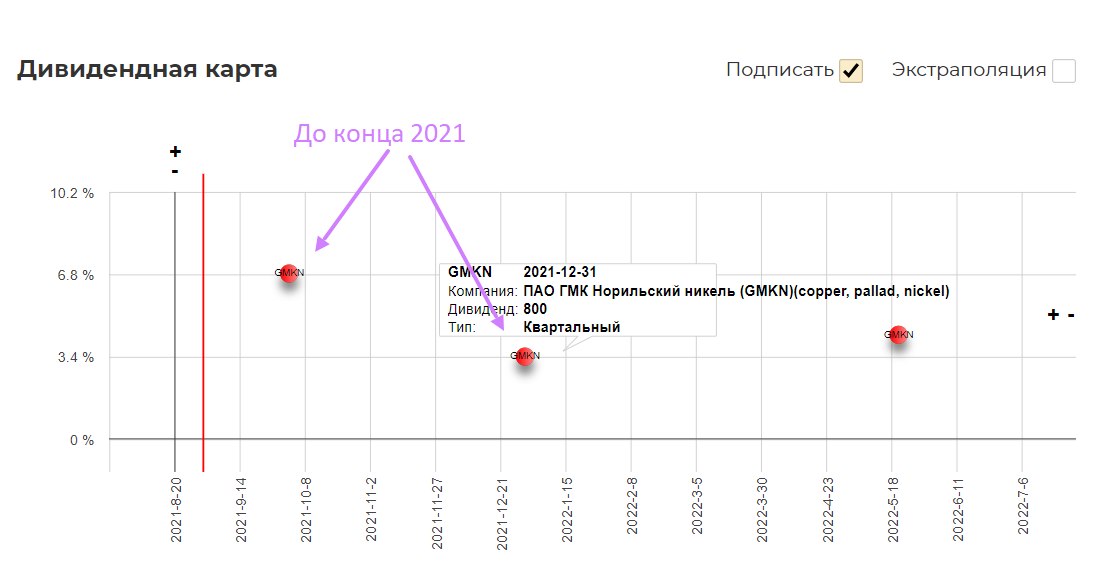

Плюс захотел выплатить промежуточные дивиденды за 3 кв 2021. Это тоже позитивно сказалось на котировках.

Т.е. выплатят за второе полугодие в 2022 не сразу большой суммой, а половину заплатят до НГ. Ориентировочно выглядит так(дату дивиденда за 3кв 2021 узнаем позже). Доходность очень приличная. Хороший подарок к НГ.

Цена "зависла" перед интересной трендовой. Планирую докупить в спекулятивный портфель при пробое.

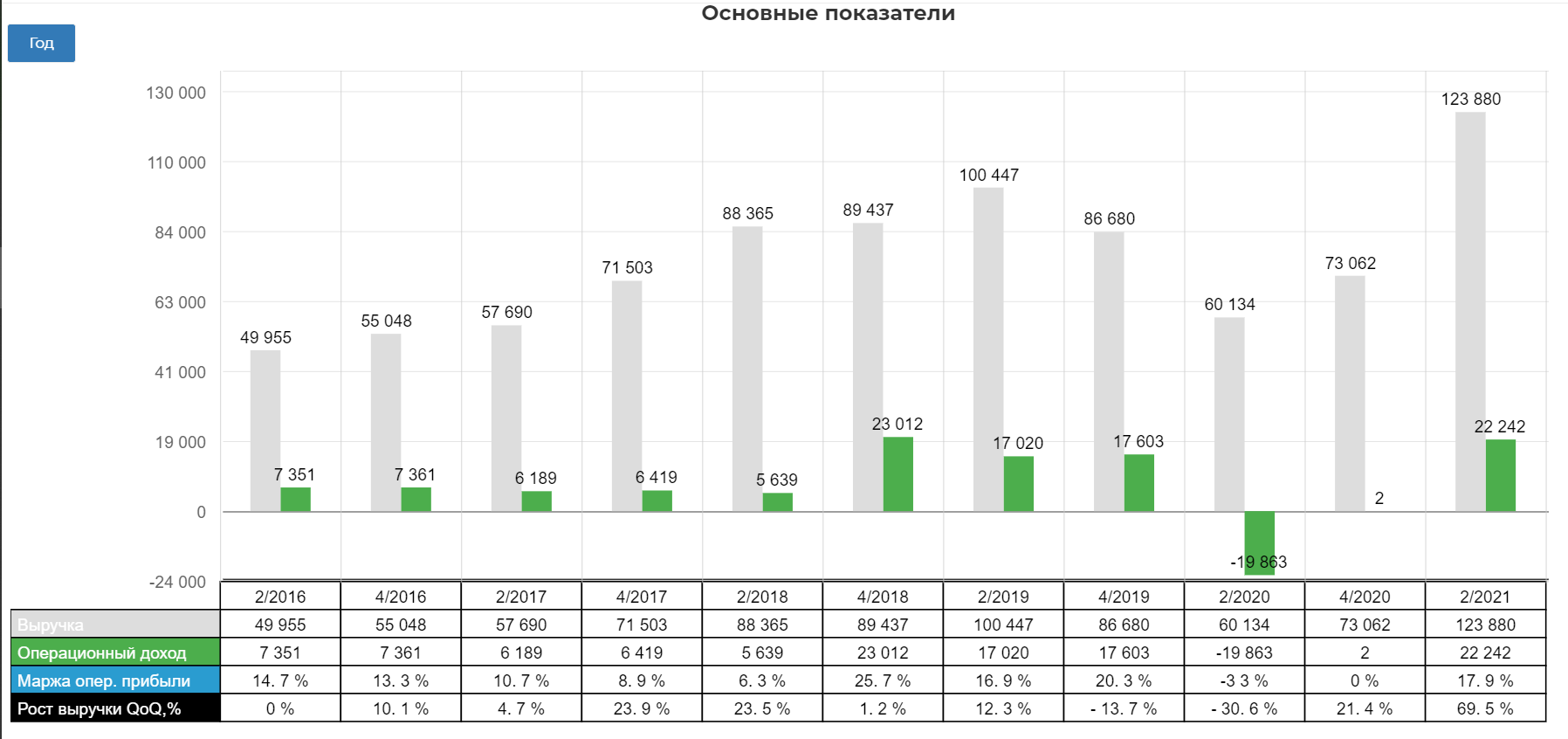

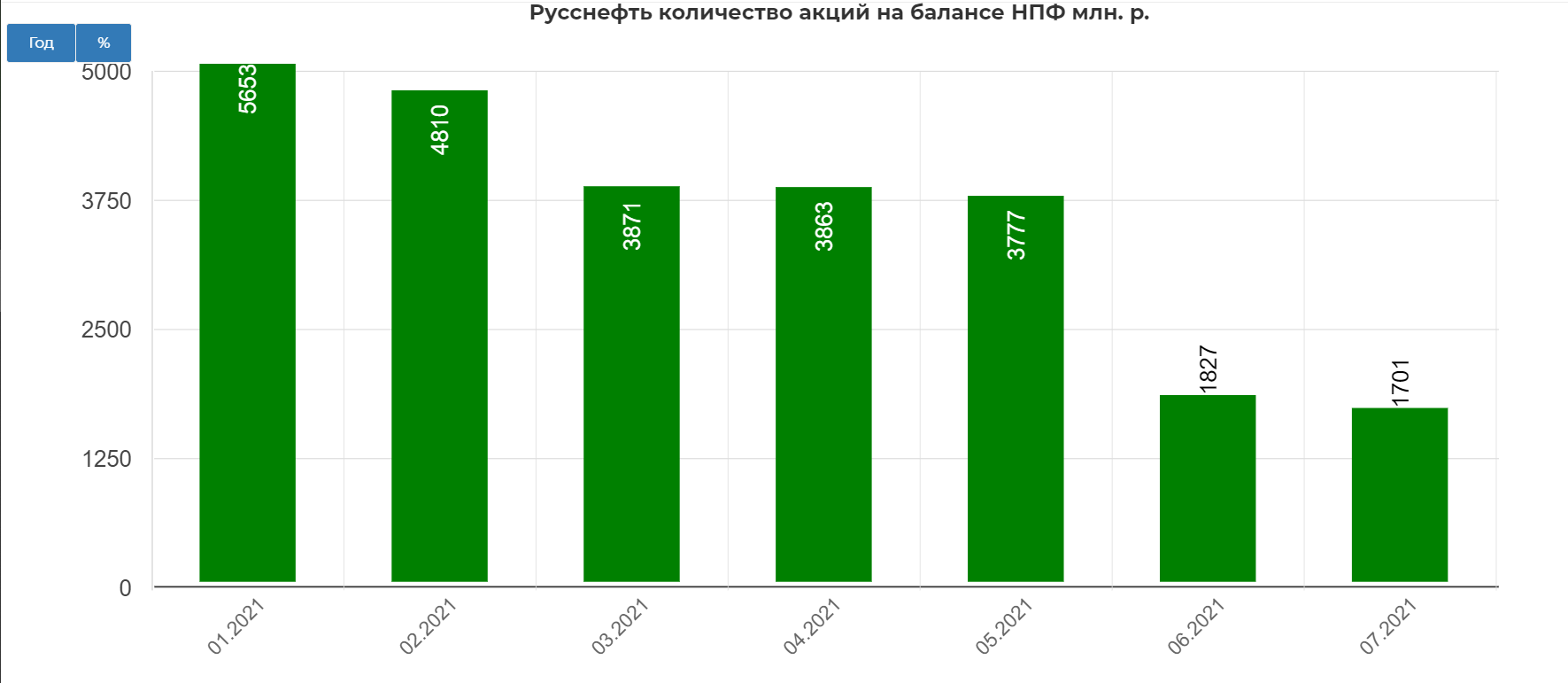

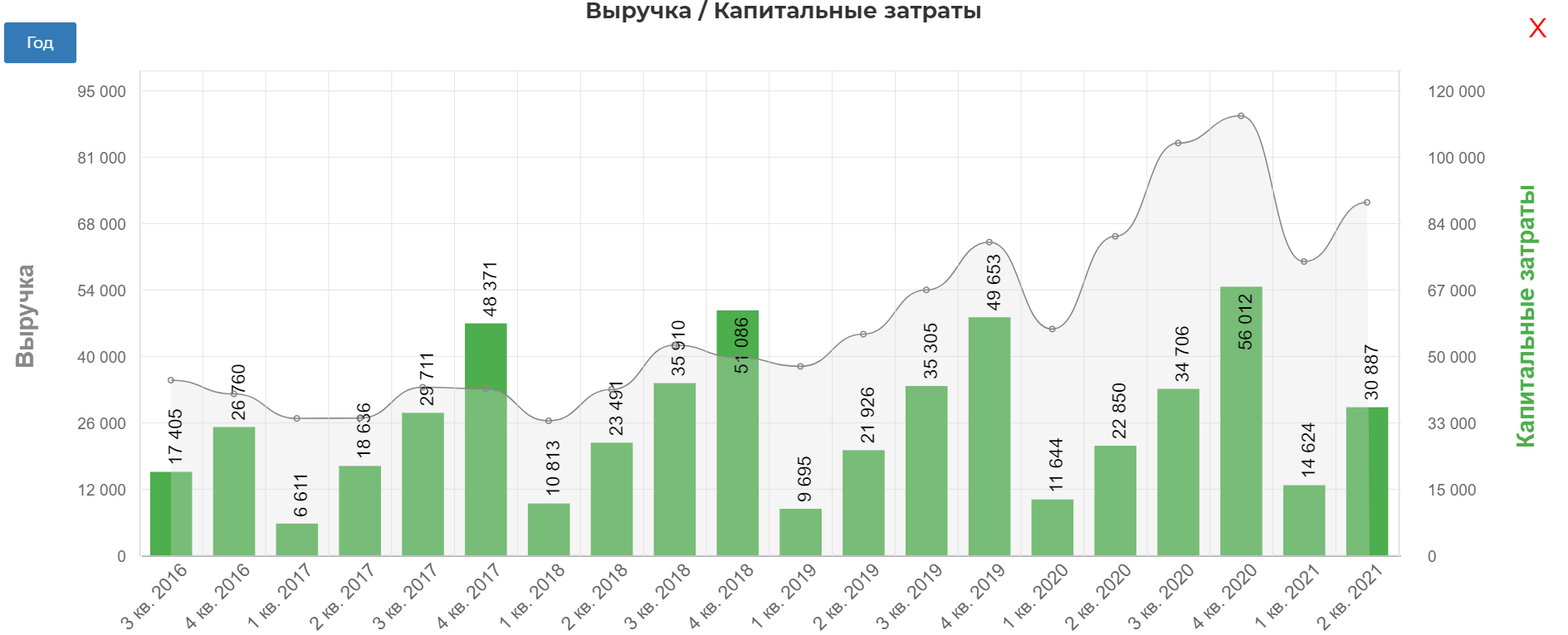

Русснефть выпустила ожидаемо сильный отчет по МСФО.

«РуссНефть» в первом полугодии 2021г. продемонстрировала устойчивый рост выручки (+64 млрд руб.) относительно аналогичного периода прошлого года. Рост показателя преимущественно связан с ростом мировых цен и цен на внутреннем рынке на нефть (за 6 м 2021 г. средняя цена Urals - $63,4/барр. против $39,0 /барр. за 6 м 2020 г.).

Прибыль, приходящаяся на акционеров Материнской компании, значительно превысила аналогичный показатель за 6 месяцев 2020 года и составила 13,6 млрд руб., против убытка в 13,2 млрд руб. годом раннее.

Вышло сильно, а котировки все еще на минимальных уровнях. Возможно держат под окончание продаж НПФ. Запас акций еще приличный, правда мы не знаем раскрытия за август. Возможно там было более сильное изменение.

Очень топорно действуют. Обратите на резкий всплеск в июне.

Отметил стрелками аномальные объемы. Есть интересная трендовая. Буду искать точки для долива при ее пробитии. Также планирую подробнее изучить компанию на этой неделе.

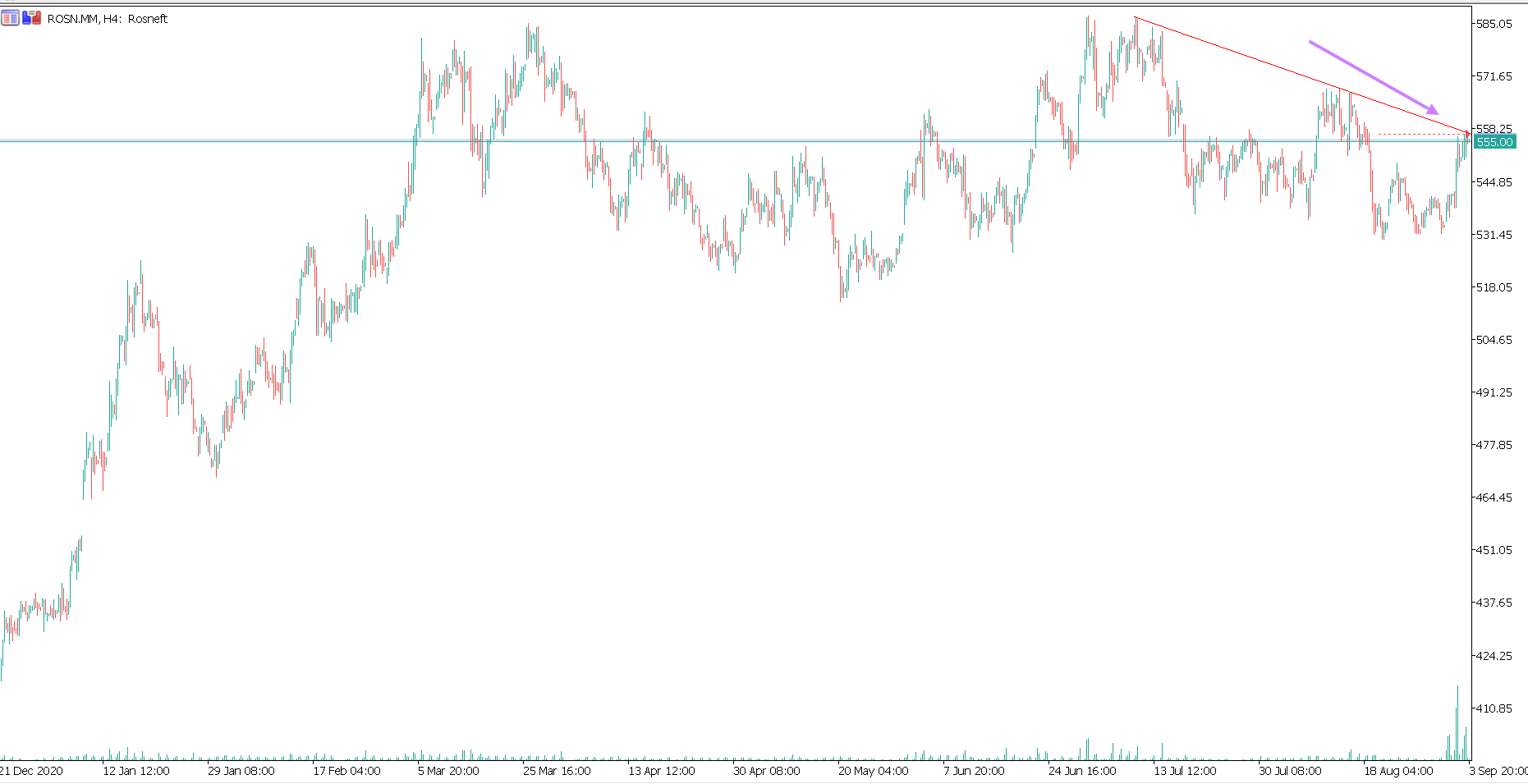

Похожая по названию компания Роснефть пугает мощными объемами. Что-то тут готовится.

Есть все основания полагать, что пробой, а ведь в долгосроке, фундаментально у Роснефти все очень сильно. Худо-бедно нашлась трендовая. Если предположение, что огромные объемы предвестники прорыва не ошибочно, можем увидеть мощное ралли. Лиж бы не разворот ;)

Как раз друзья из Газпрома могут помочь.

«Роснефть» обратилась в правительство с просьбой дать ей возможность поставлять газ в Европу по «Северному потоку-2», подтвердил вице-премьер Александр Новак. Ранее об этом проекте сообщал “Ъ” со ссылкой на письмо главы нефтяной компании Игоря Сечина в адрес президента Владимира Путина.

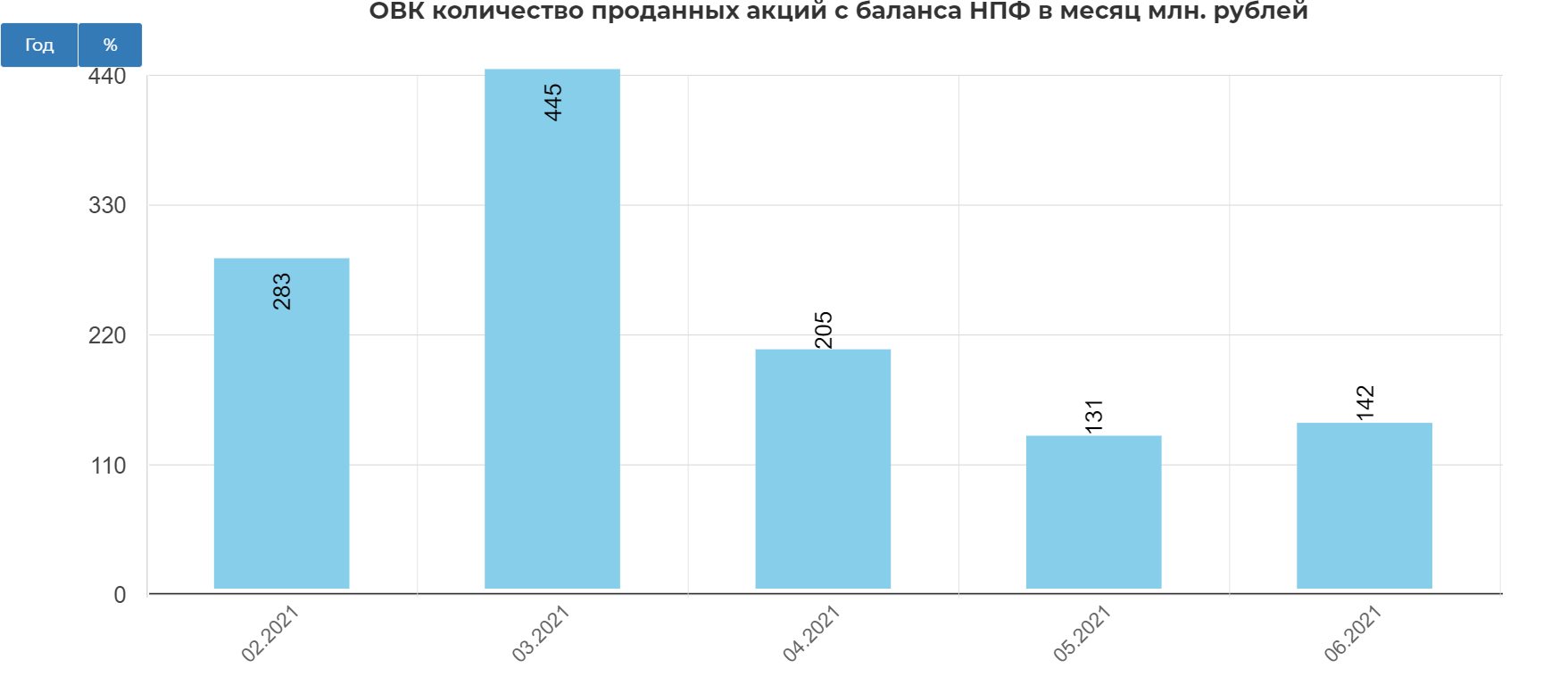

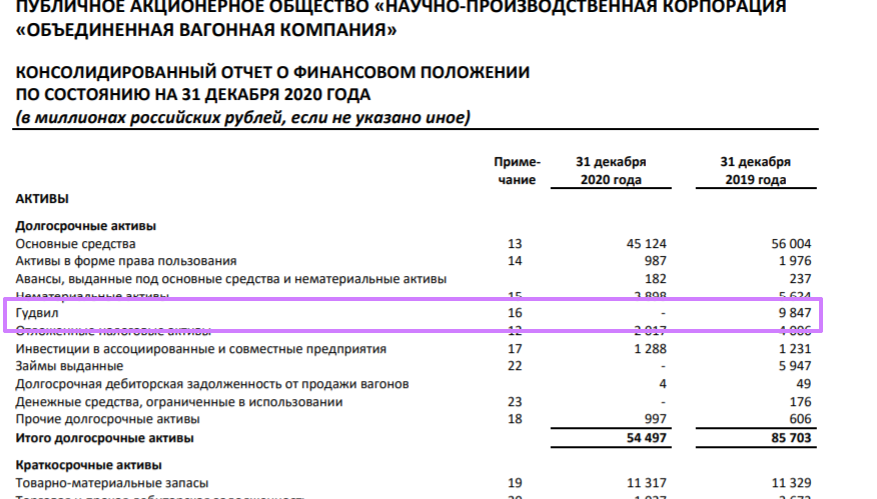

Второй актив, завязанный на НПФ "Достойное будущее" ОВК почти освободился от маркетмейкерских оков.

Последнее время продают на 150-200 млн. рублей в месяц, так что вероятно в августе уже все продали.

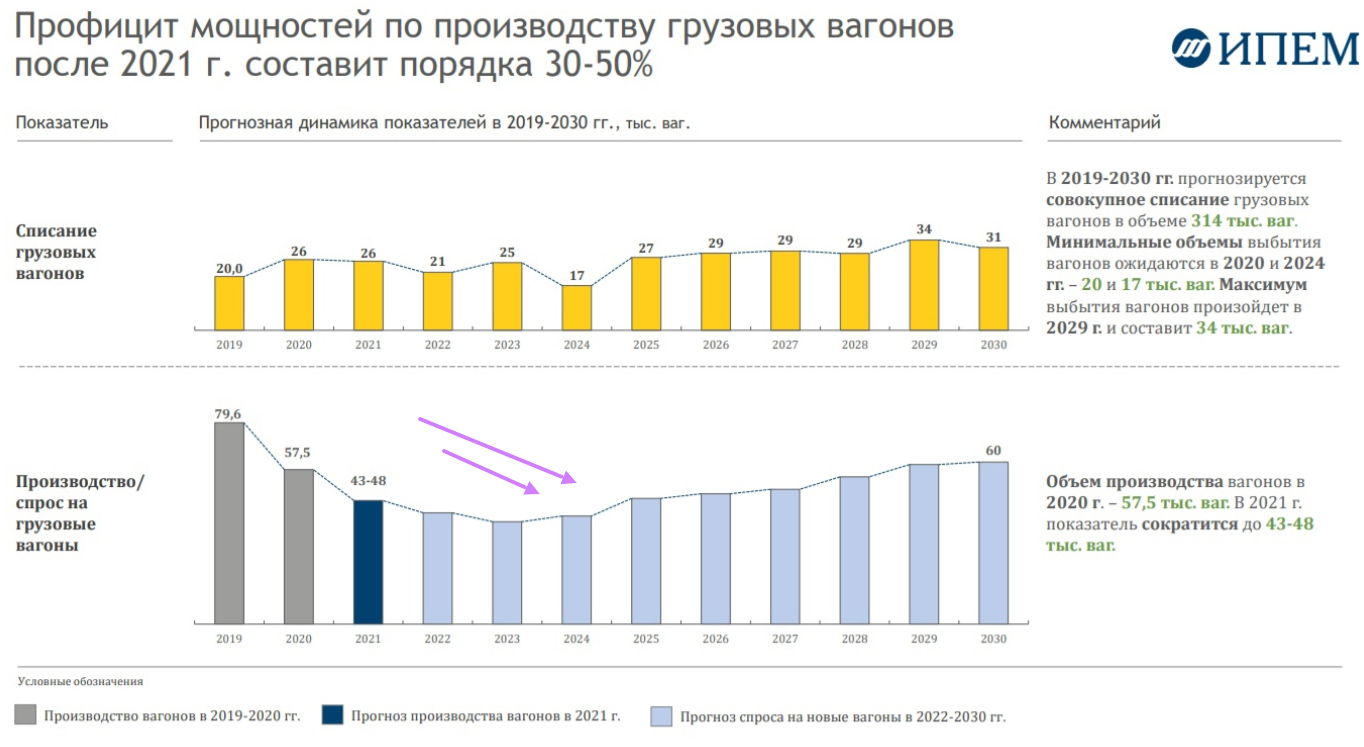

Москва. 27 августа. INTERFAX.RU - Руководство "Объединенной вагонной компании" (ОВК) допускает продажу группы мажоритарными акционерами ("Трастом" и "Открытием", подконтрольным Центральному банку РФ) в течение 2-3 лет.

Москва. 27 августа. INTERFAX.RU - Руководство "Объединенной вагонной компании" (ОВК) допускает продажу группы мажоритарными акционерами ("Трастом" и "Открытием", подконтрольным Центральному банку РФ) в течение 2-3 лет.

Т.е. за 2 года надо навести порядок в компании, вывести на крепкие рельсы и продать конфетку. К тому времени по расчетам ИПЭМа спрос должен начать восстанавливаться.

Но даже по текущим это очень дешево за компанию. Правда капитал отрицательный, но зато гудвил списан.

Подбирал на пробое трендовой в районе 77р. Жду напила новых трендовых бех них дополнительно покупать не планирую.(что-то нужно напилить в районе верхней стрелки, сценарий похож на последний график ТМК)

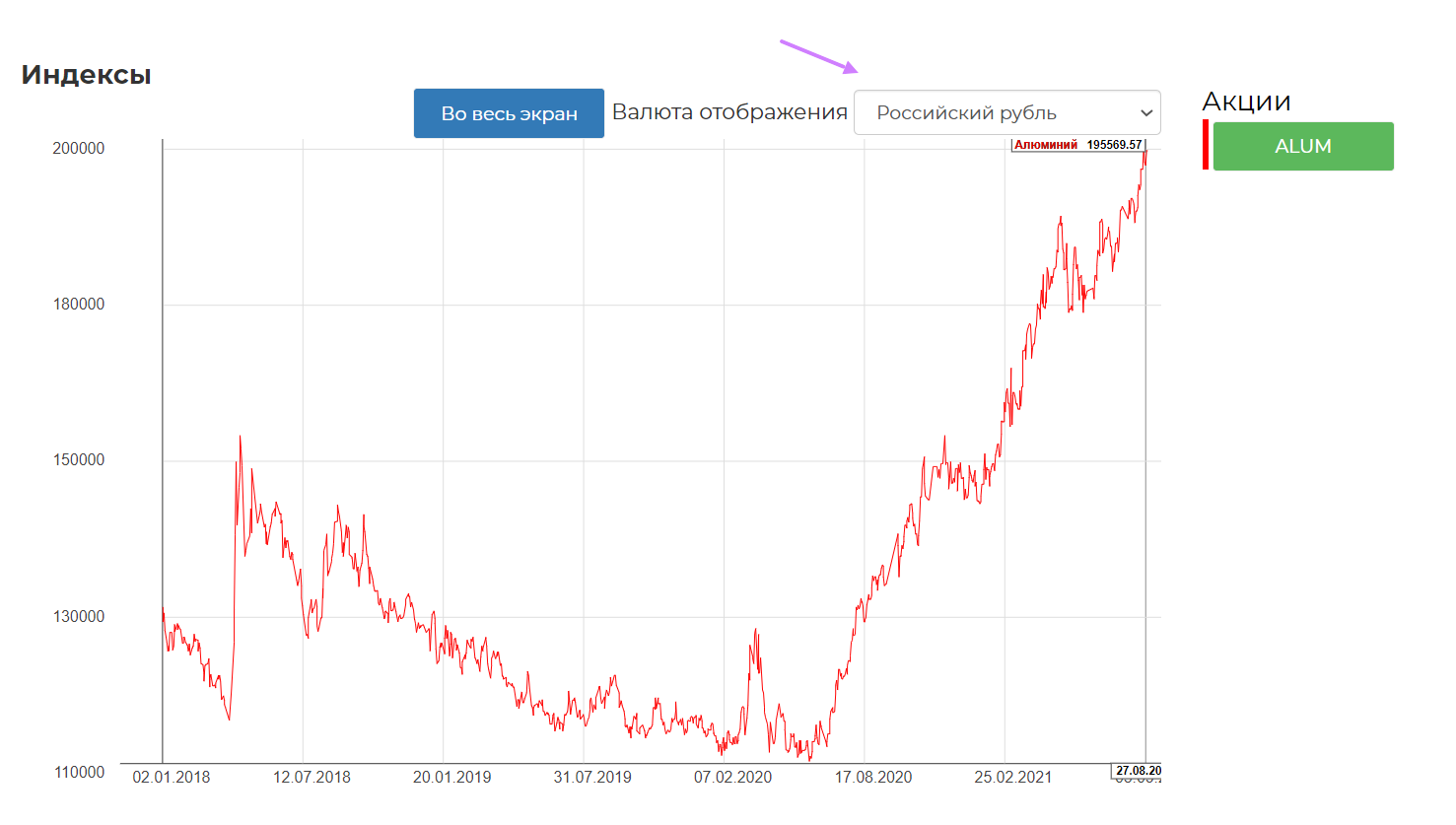

ЕН+ сильно отстает от динамики Русала и алюминия в рублях.

Есть хороший обзор Олега Кузьмичева на тему покупки ENPG. Добавить особо нечего, кроме графика :) Сам подбирал на пробое в районе 740р. Очень надеюсь, что сделают третье касание в районе 790, что подтвердит трендовую и даст возможность докупиться.

Тихой гаванью может выступить золото, которое хорошо так "задышало". При пробое горизонта вполне модно рассчитывать на поход к трендовой.

Полюс хорошо отчитался за 1ое полугодие.

Дивиденды правда скромные, но золото не про доходность...

PLZL на сильной трендовой. Планирую покупки при пробое.

Петропавловск разбирал отдельной статьей. Вся надежда на рост объемов на Покровском и новую стратегию в октябре. Трендовая и уровень поддержки на графике.

Сезон отчетности прошел удачно. Многие компании мощно прибавили или воспользовавшись конъюнктурой поправили финансовое положение. Ощущение, что запас времени еще есть и сильно дергаться не стоит. Свои 15% резерва я так никуда и не пристроил, но не жалею. Основные портфели хорошо себя чувствуют. Радуюсь за Сашу :) Он молодец.

Полезные ссылки

Жека Аксельрод