06 июня 2019, 14:06

РУСГИДРО 1кв 2019 МСФО. В фокусе очередное снижение инвест программы.

Отчет вышел никакой или с негативным оттенком, но не мешает акциям прибавить с открытия, а на выходе отчетности не упасть.

Был кстати интересный пробой на 4H трендовой

Есть версия, что выросли на заявлении:

На 2019 г. предусмотрены расходы в размере 105,7 млрд руб., на 2020 г. - 71,4 млрд руб., на 2021 г. - 69,3 млрд руб., на 2022 г. - 56,4 млрд руб., на 2023 г. - 58,7 млрд руб.

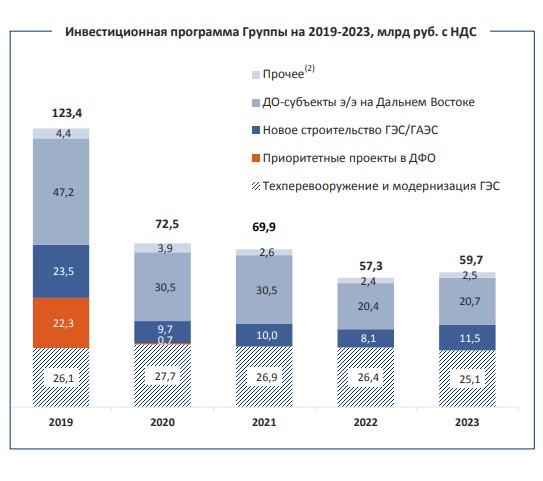

В презентации за 2018 затраты выглядели вот так:

Год назад так

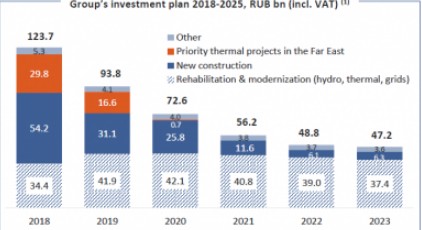

А еще раньше так:

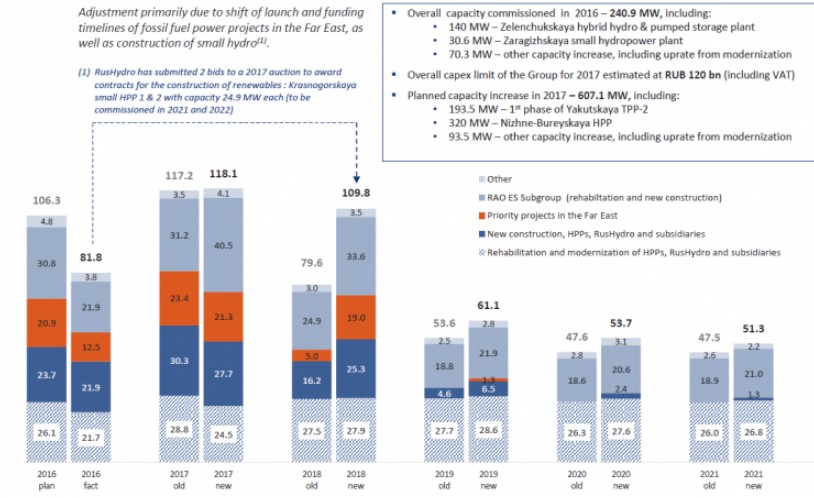

Вероятно когда-то вспомнят и про опцион и про обещания. Ждем...

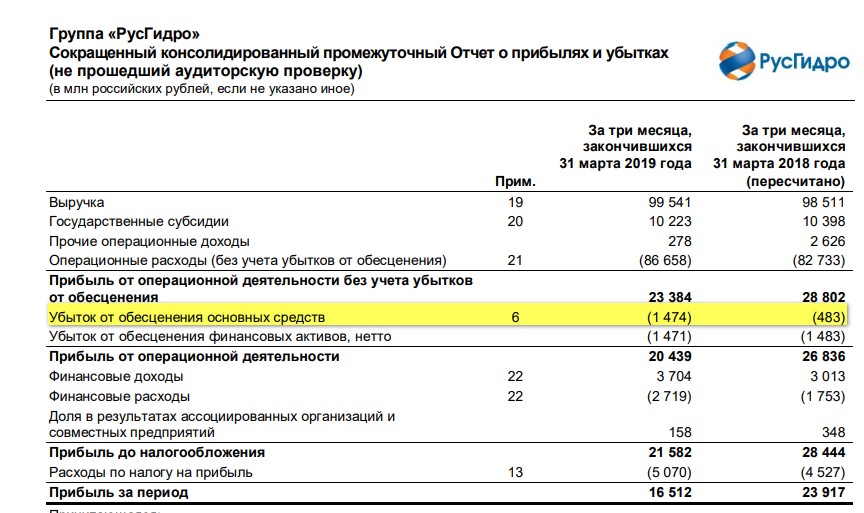

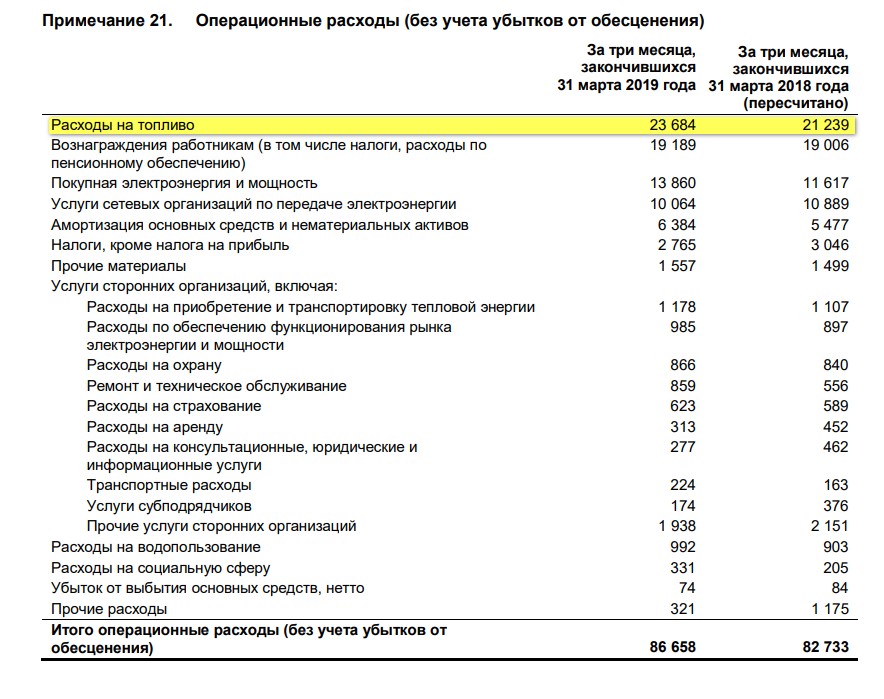

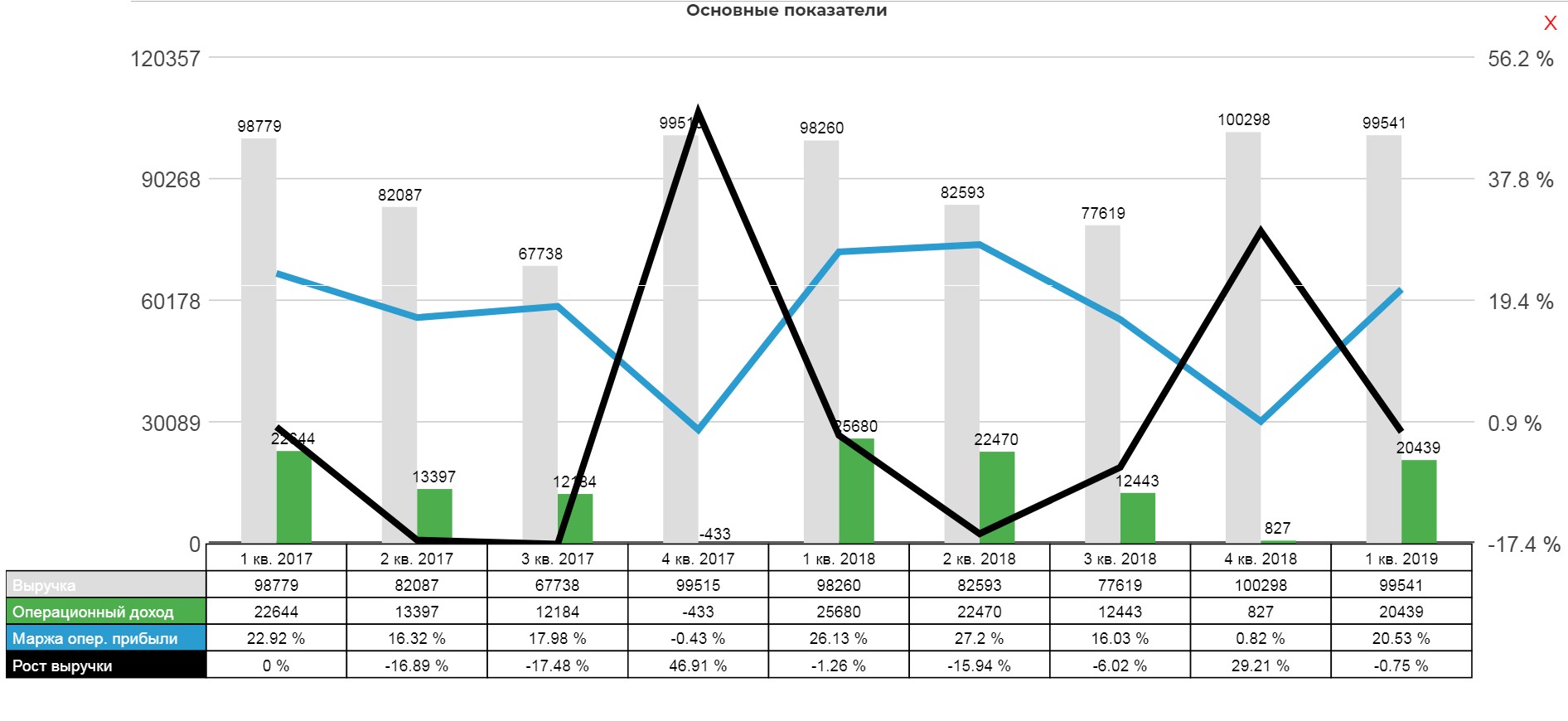

Чистая прибыль припала, из-за "любимого" всеми обесценения ОС и роста цен на топливо.

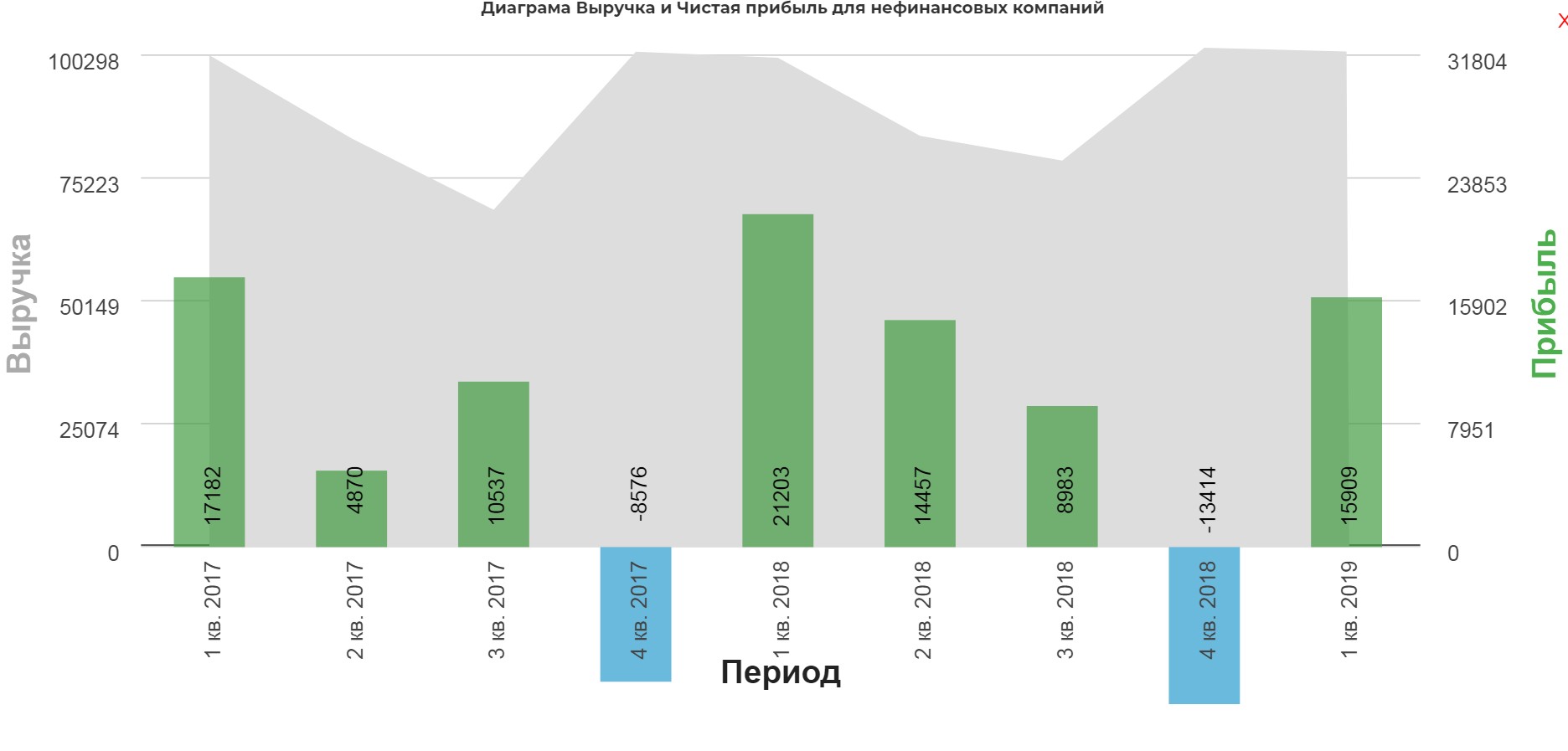

В итоге спад по кварталу:

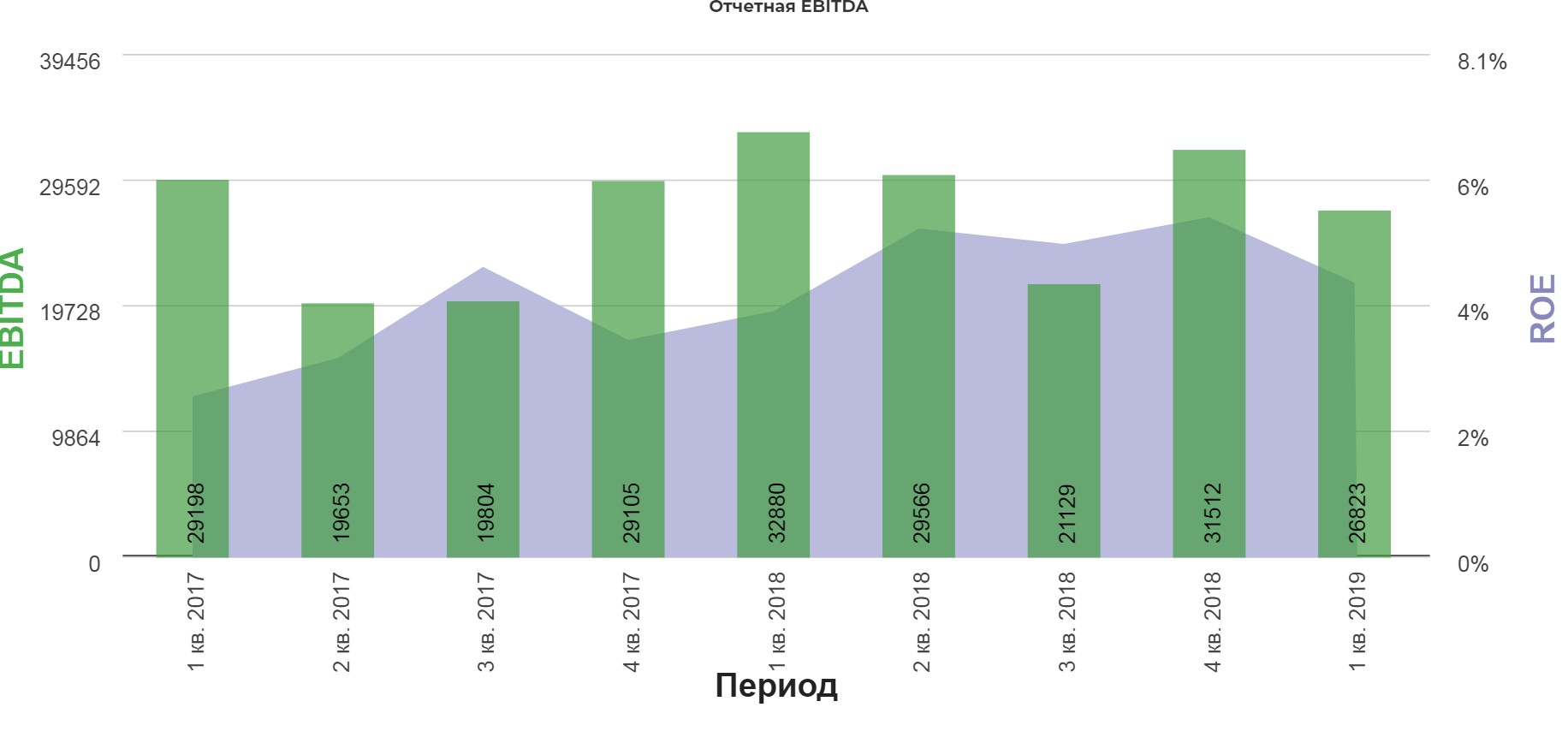

С EBITDA тоже самое.

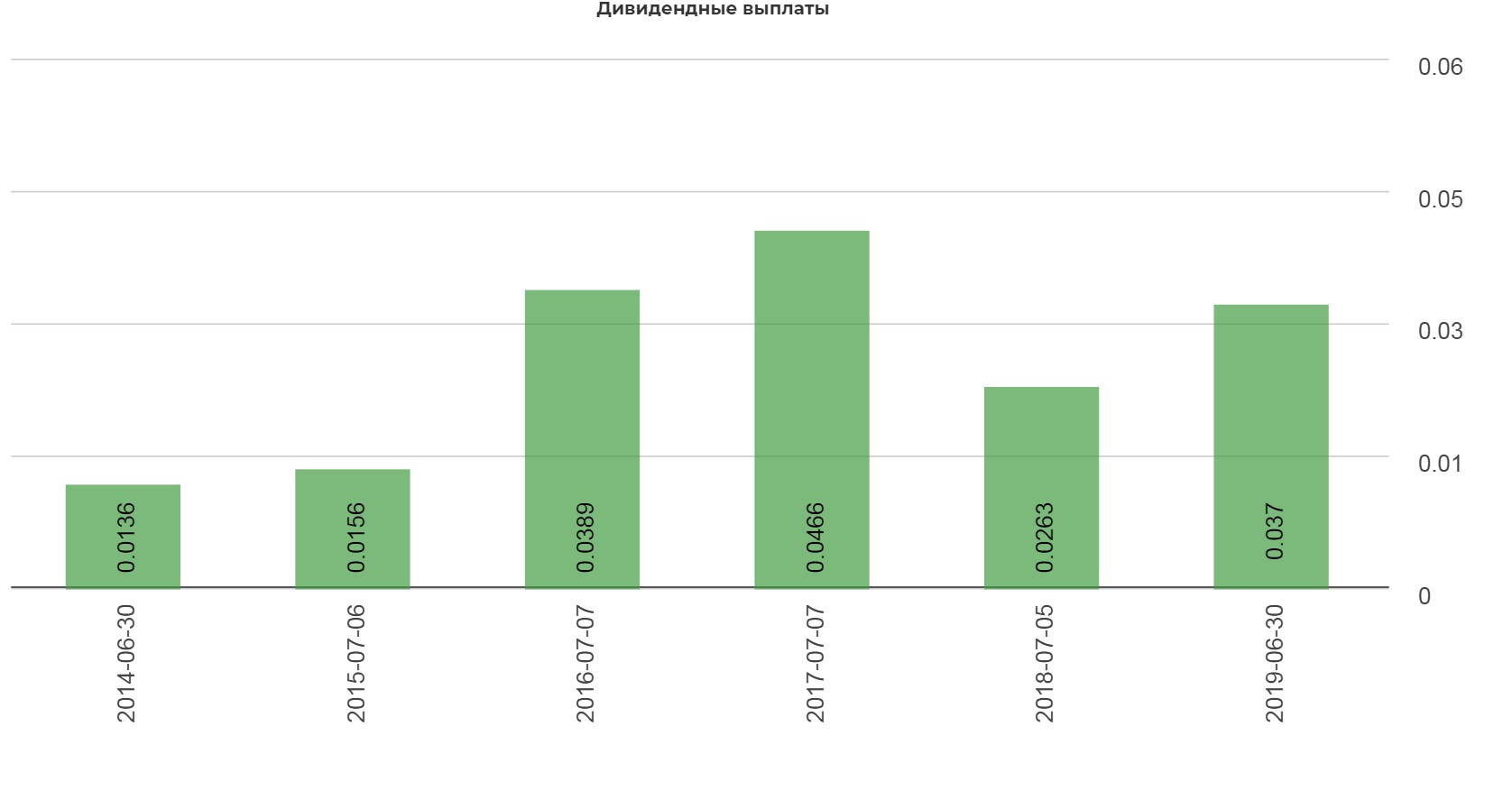

Радует хотя бы понятная история с дивидендами:

ДИВИДЕНДЫ РУСГИДРО ЗА 2019 ГОД БУДУТ БЛИЗКИ К ВЫПЛАТАМ ЗА 2018 - ШУЛЬГИНОВ

На операционном уровне все хуже.

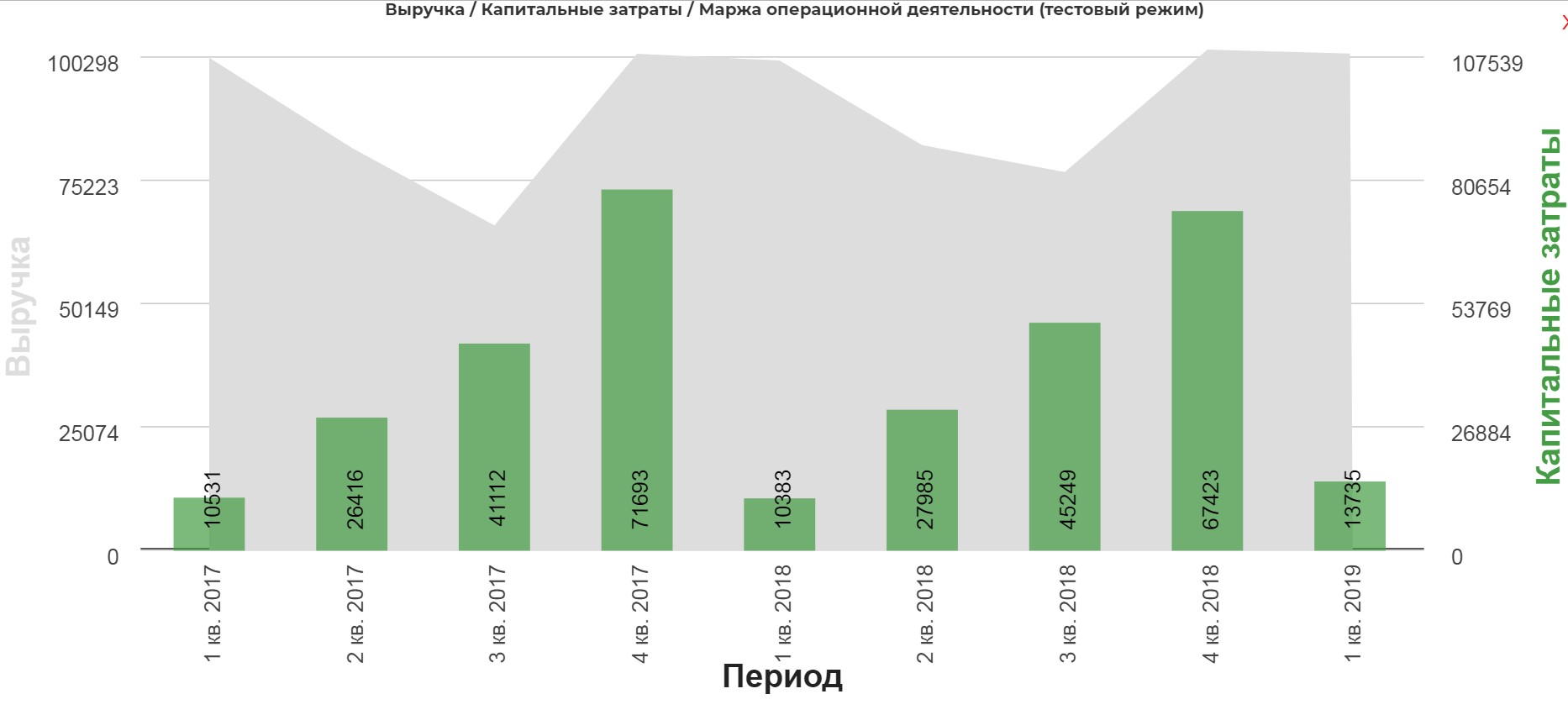

Капитальные затраты увеличилсь на 30% по кварталу.

Как известно, гидрогенерация одна из самых дешевых. Драйвер остается такой же, снижение затрат на проекты и изменение див. политики....если не надурят опять.

Полезные ссылки

Жека Аксельрод