02 сентября 2021, 16:10

Петропавловск отчет за 1ое полугодие 2021. В ожидании стратегии и дивидендов.

Отчет ожидаемо слабенький, особенно по движению денежных средств, но -50% коррекции уже заложили все возможные страхи. А вот позитивчик начинают подвозить...

ЮГК полагает, что из-за логистических преимуществ, расположения производственных активов IRC и общего прогноза по рынку железной руды IRC обладает высоким потенциалом роста и что денежное вознаграждение в размере $10 млн по предполагаемой сделке не отражает ее принципиальную стоимость, особенно учитывая, что рыночная стоимость доли Petropavlovsk PLC в IRC в период, когда соглашение стало обязательными для исполнения, превышала $100 млн.

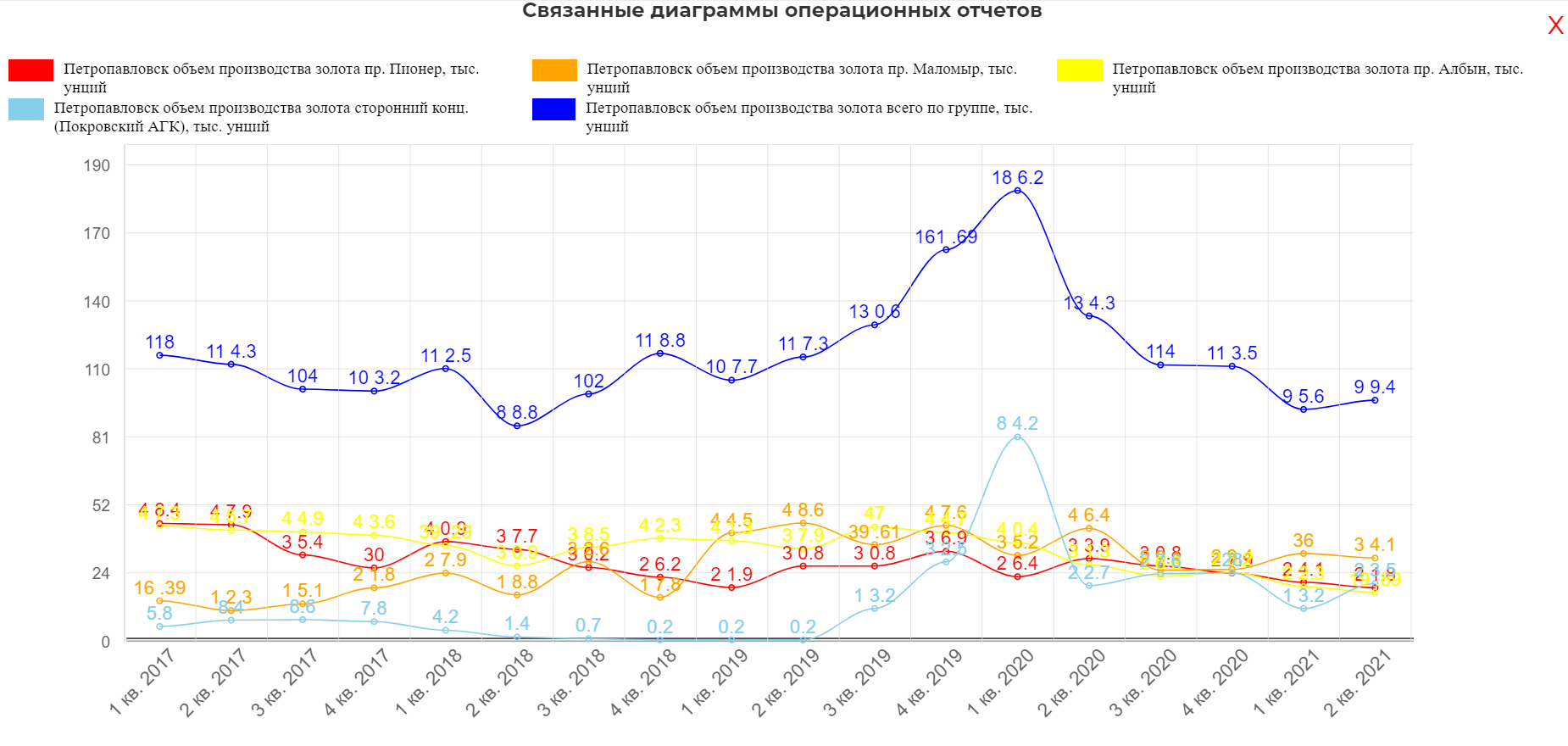

Подтвердили операционные планы:

"В первой половине года производство на предприятиях Группы продолжило тенденцию к снижению, начавшуюся в 2020 году, однако сейчас мы наблюдаем обратную тенденцию и во второй половине года ожидаем роста добычи благодаря недавнему запуску флотационного комбинат Пионер. Поэтому мы подтверждаем наш производственный прогноз на 2021 год на прежнем уровне."

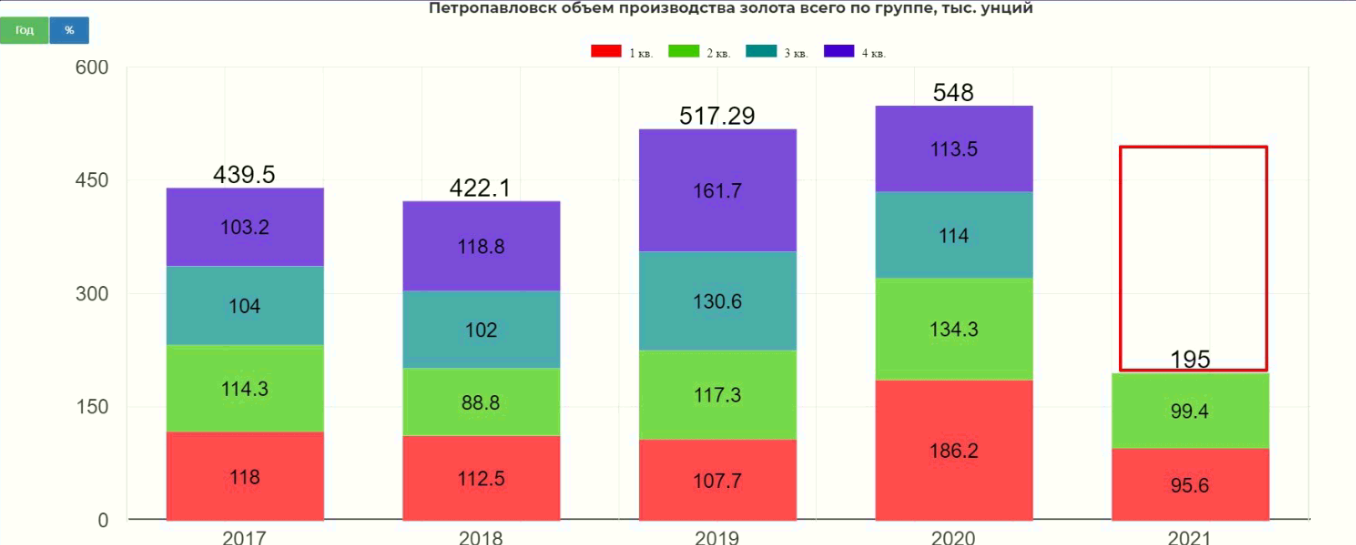

430-470 тыс. унций.

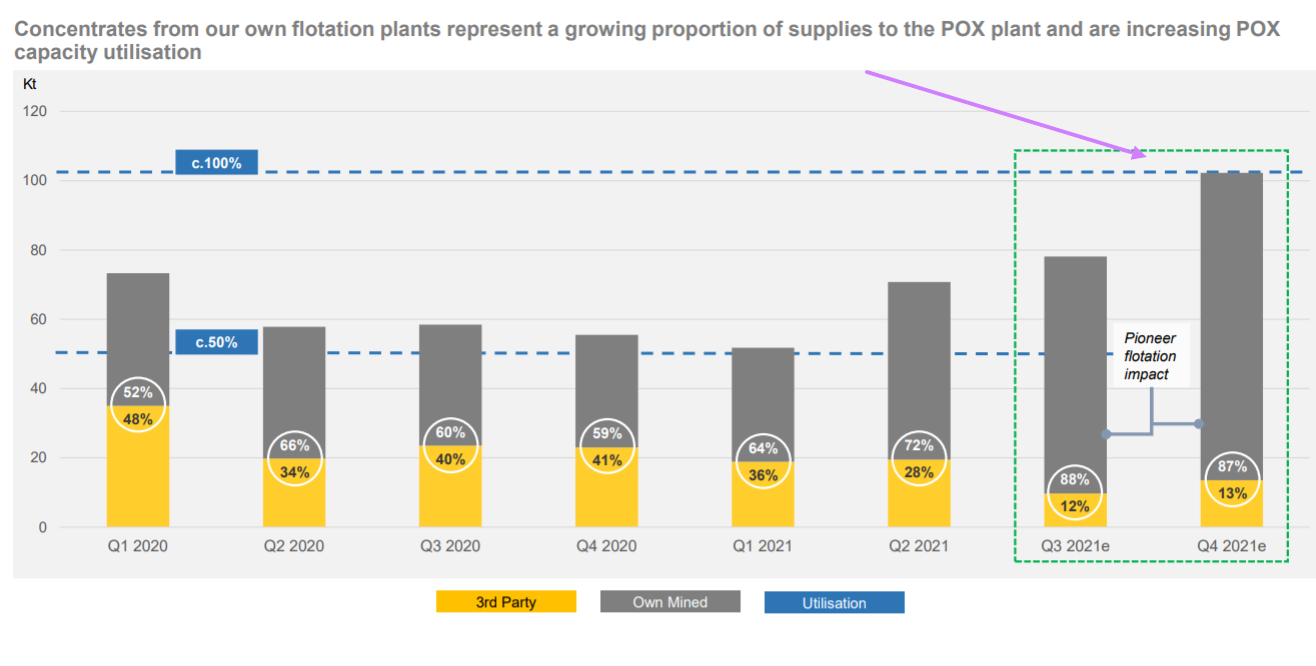

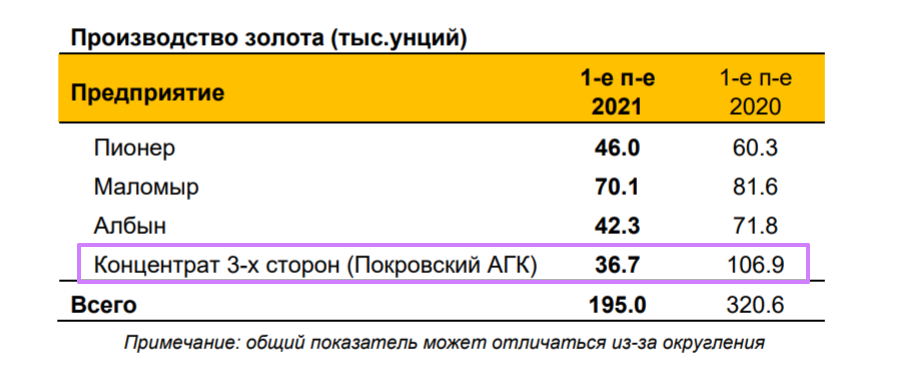

Очень важно нагрузить Покровский АГК, так как в нем вся уникальность Петропавловска.

"Если говорить о перспективе, во второй половине года пуск флотационного комбината на Пионере позволит раскрыть потенциал запасов упорных руд, и мы увидим, что Покровский АГК будет работать почти на полную мощность. Мы также продолжаем развивать проект по увеличению производственной мощности на Маломыре, который будет завершен в 3 квартале 2022 года, что будет способствовать дальнейшему увеличению наших мощностей по производству флотационного концентрата для Покровского АГК. "

Плюс планируют возить упорную рубу с Эльгинского месторождения, но для этого требуется там построить флотационные мощности.

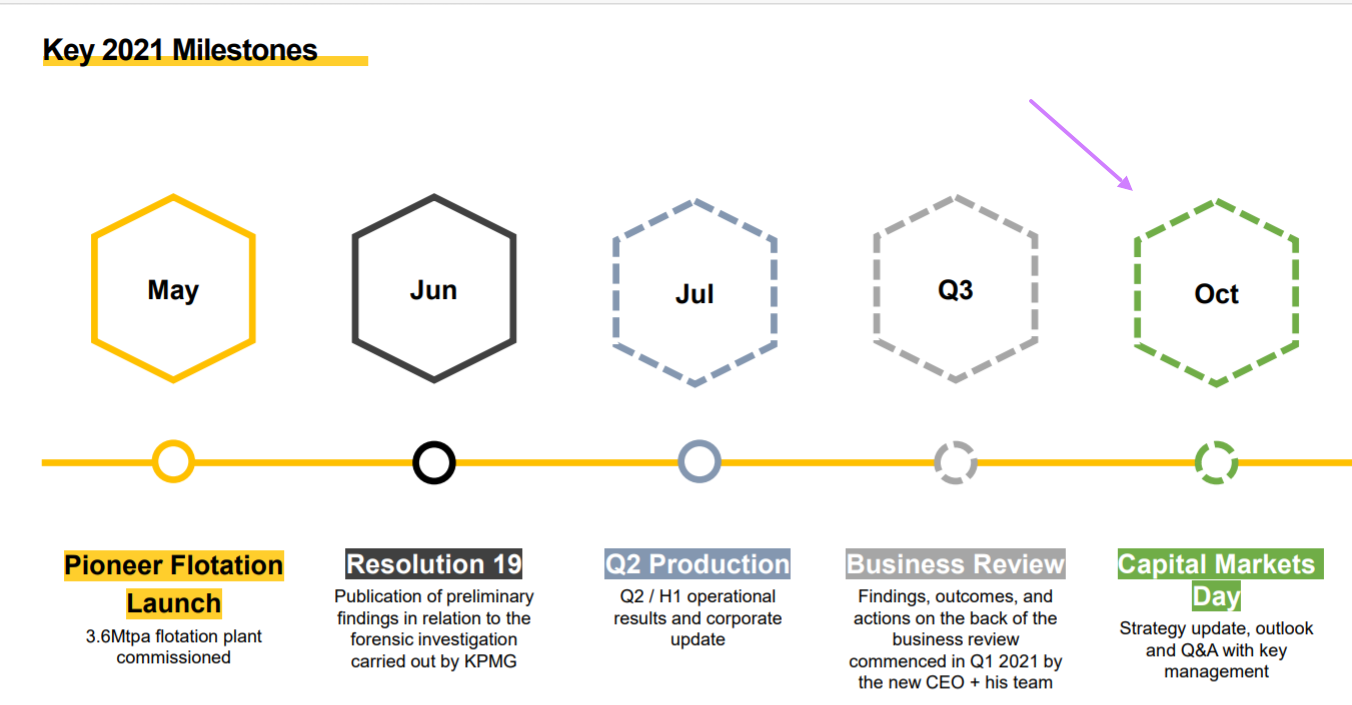

И самое главное от Александрова:

"В настоящее время мы завершаем операционный аудит, начатый мной и моей командой ранее в этом году. Он включает разработку новой стратегии и плана развития компании, которые помогут нам раскрыть потенциал таких активов как Албын и Эльгинское, СООБЩЕНИЕ ДЛЯ ПРЕССЫ поддержать будущее производство и повысить доходность для акционеров. Я с нетерпением жду возможности представить этот план заинтересованным сторонам на приближающемся Дне инвестора этой осенью".

Последний операционный отчет с заметным дном.

Ждем подробный план осенью, а пока разберем отчетность.

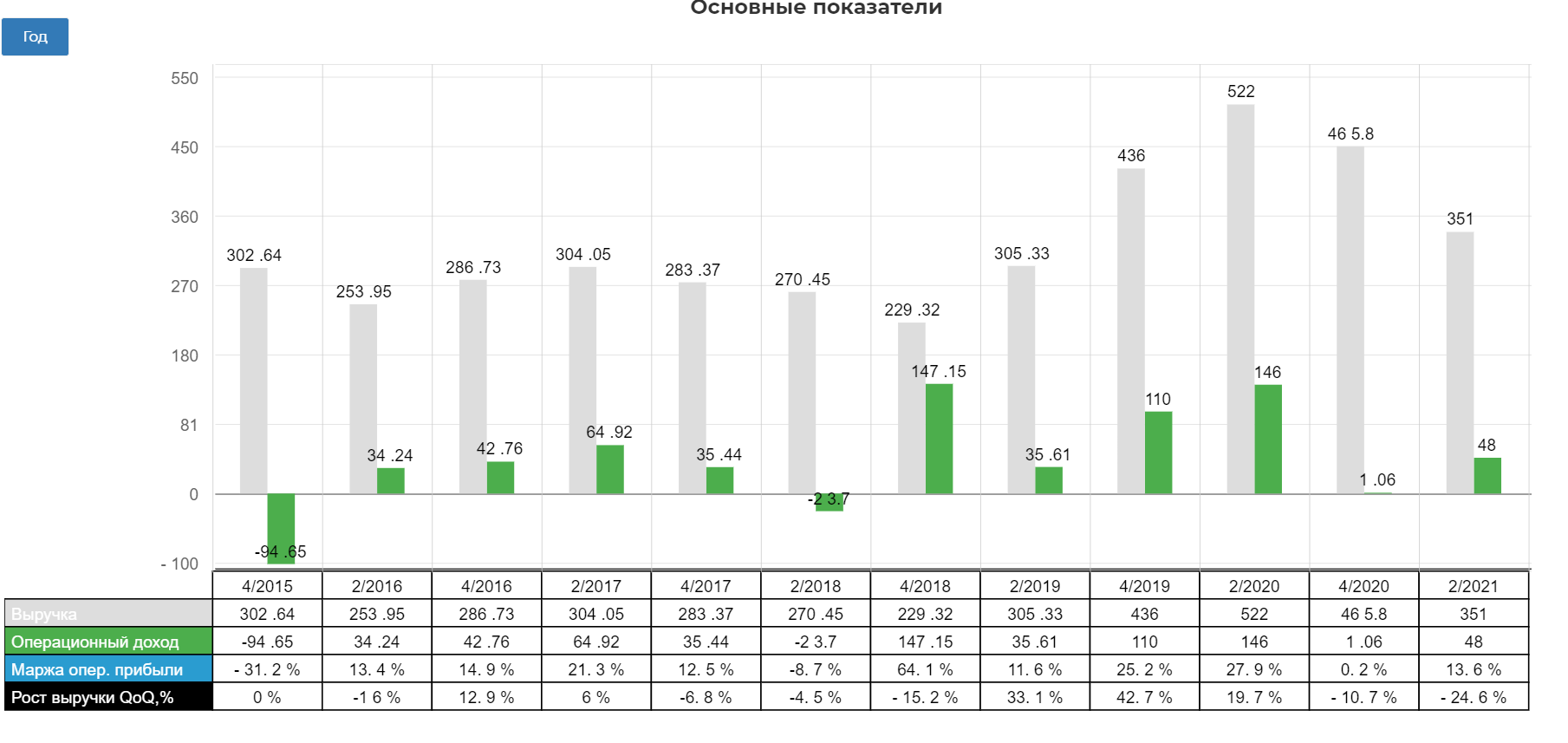

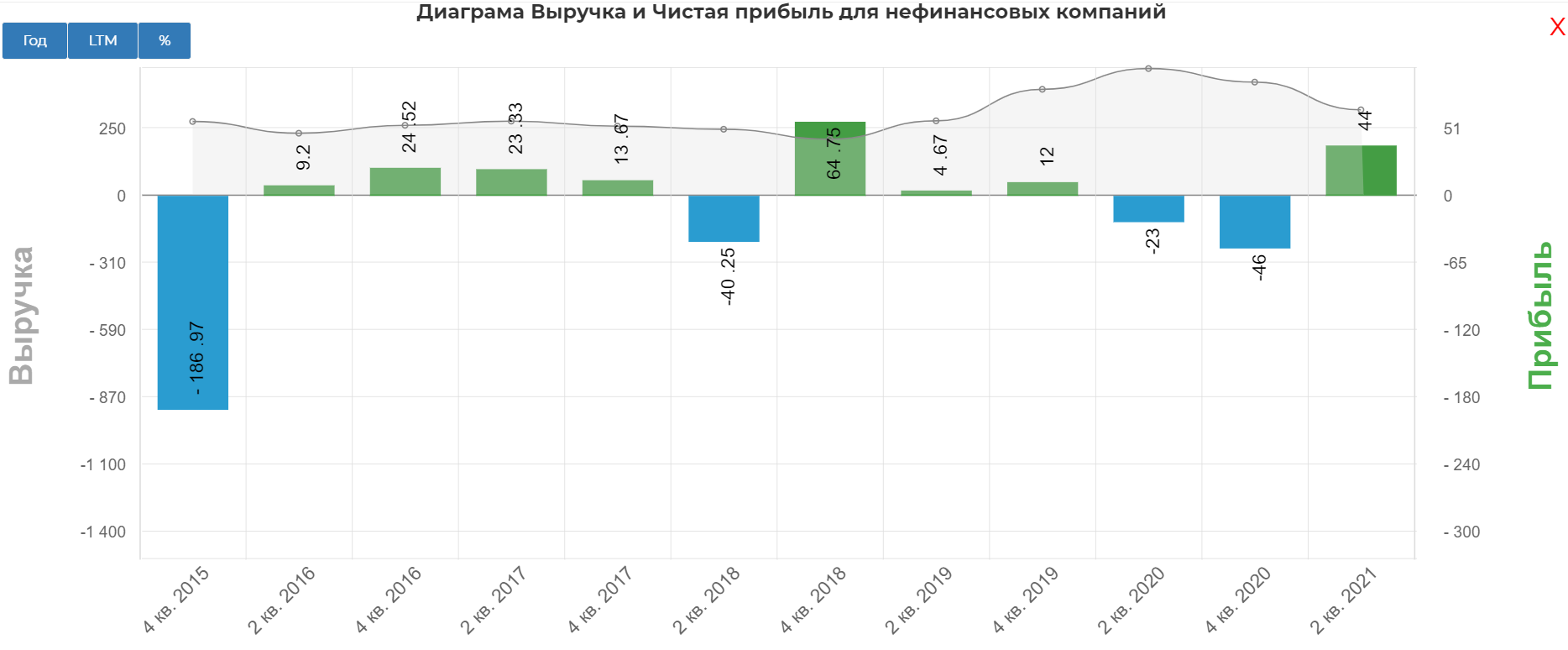

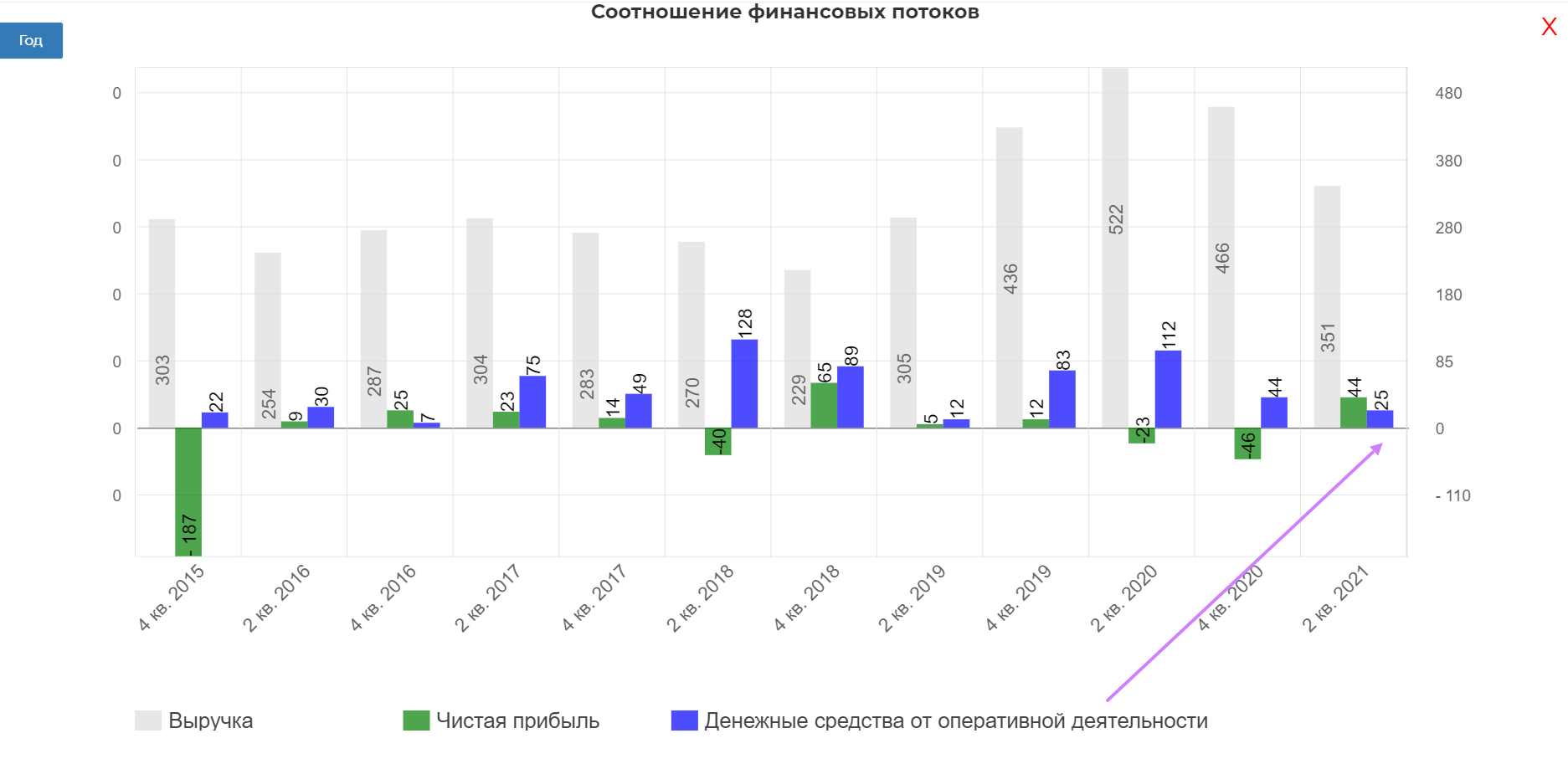

Выручка Группы составила 351.9 млн долларов США, что на 33% ниже, чем в прошлом году, поскольку снижение объема продаж было частично компенсировано более высокими ценами на золото и увеличением выручки от сервисных подразделений. Операционная прибыль составила 48 млн. долларов.

Прибыль за период составила 48.9 млн долларов США или 0.01 доллара США на акцию по сравнению с убытком в размере 22 млн долларов США в предыдущем году, что включало некоторые неденежные статьи

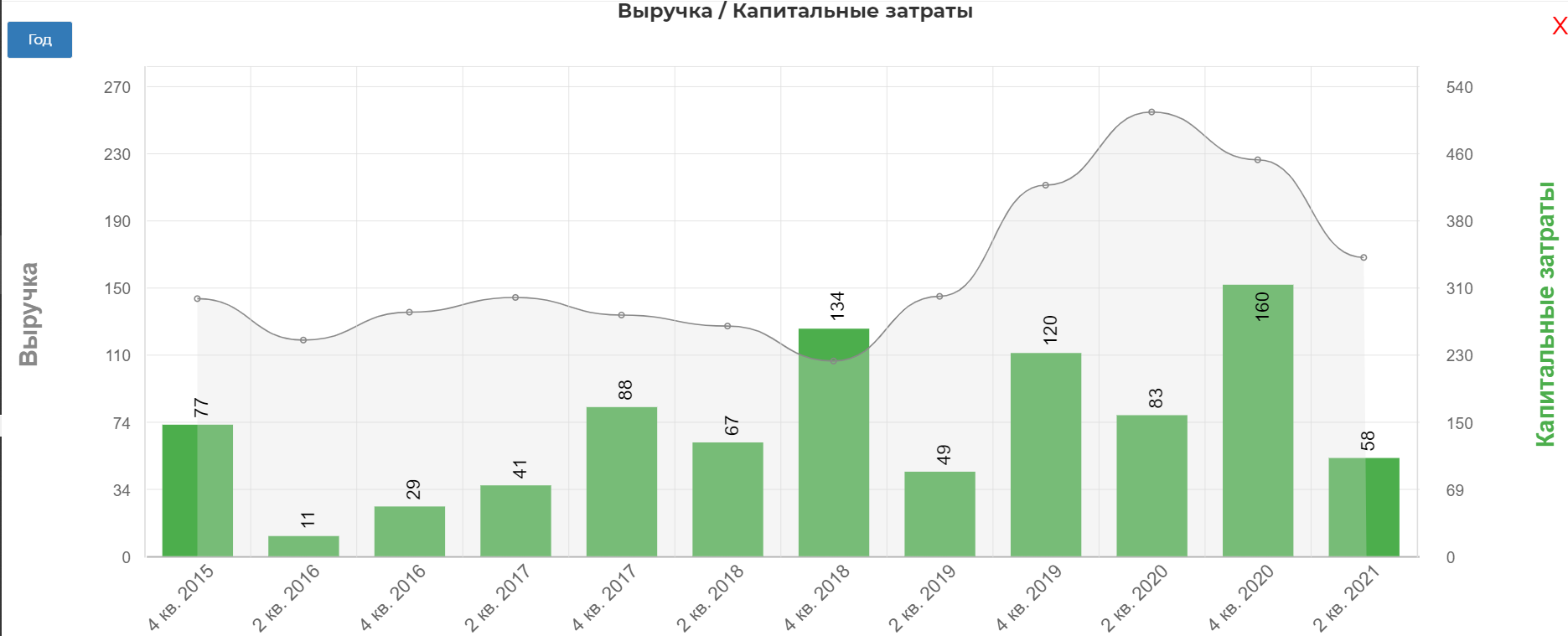

Капитальные затраты за период составили 47.3 млн долларов США (на 21% меньше по сравнению с 59.6 долларов США в первом полугодии 2020 года), что отражает перенос некоторых расходов на вторую половину года. Ожидается, что капитальные затраты за год составят до 140 млн долларов США, включая капитальные затраты на поддержание и развитие в размере 120 млн долларов США и затраты на геологоразведочные работы в размере около 20 млн долларов США.

Переносить капекс вынуждены, так как денег в компании банально мало.

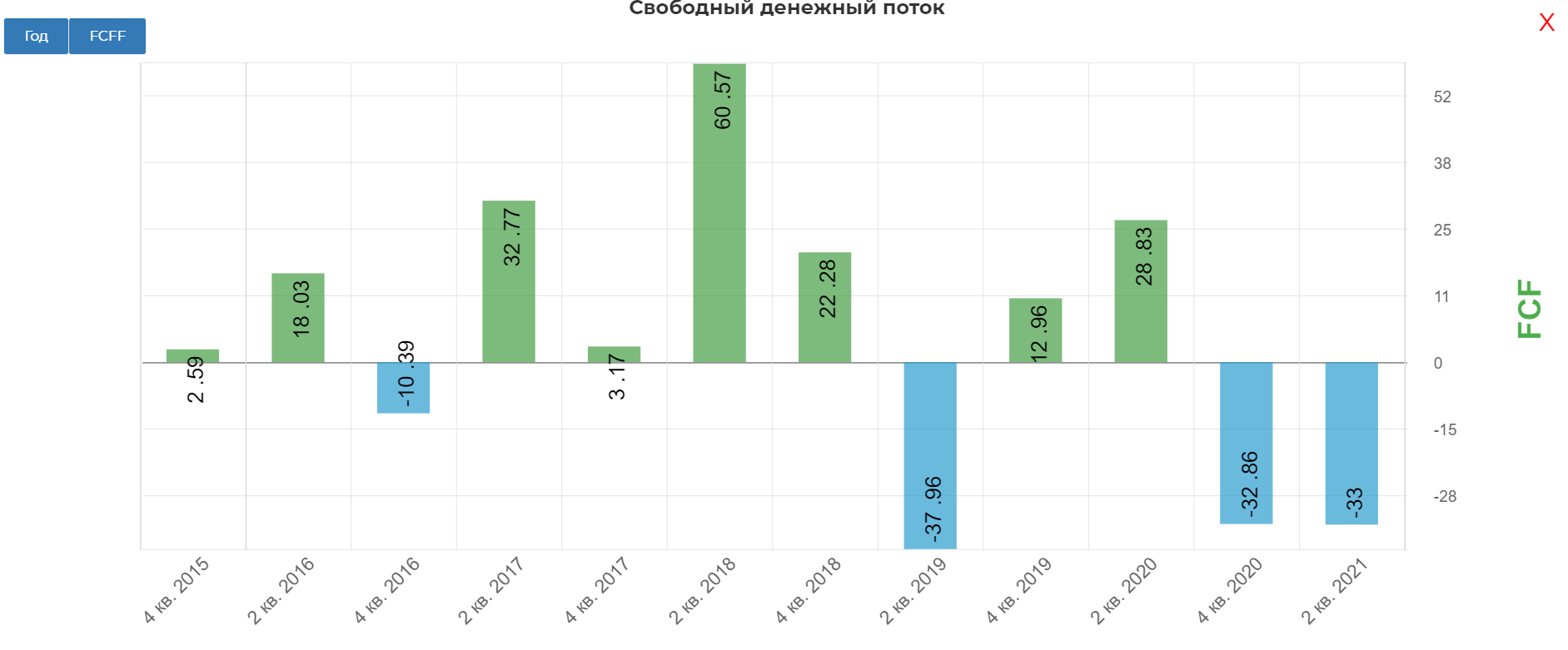

И даже с заниженным капексом FCF серьезно в минусе.

Причина слабая загрузка Покровского АГК. Снизилась обработка руды со стороны 3-х лиц из-за корпоративного спора, поэтому так важно нарастить объем переработки собственной руды.

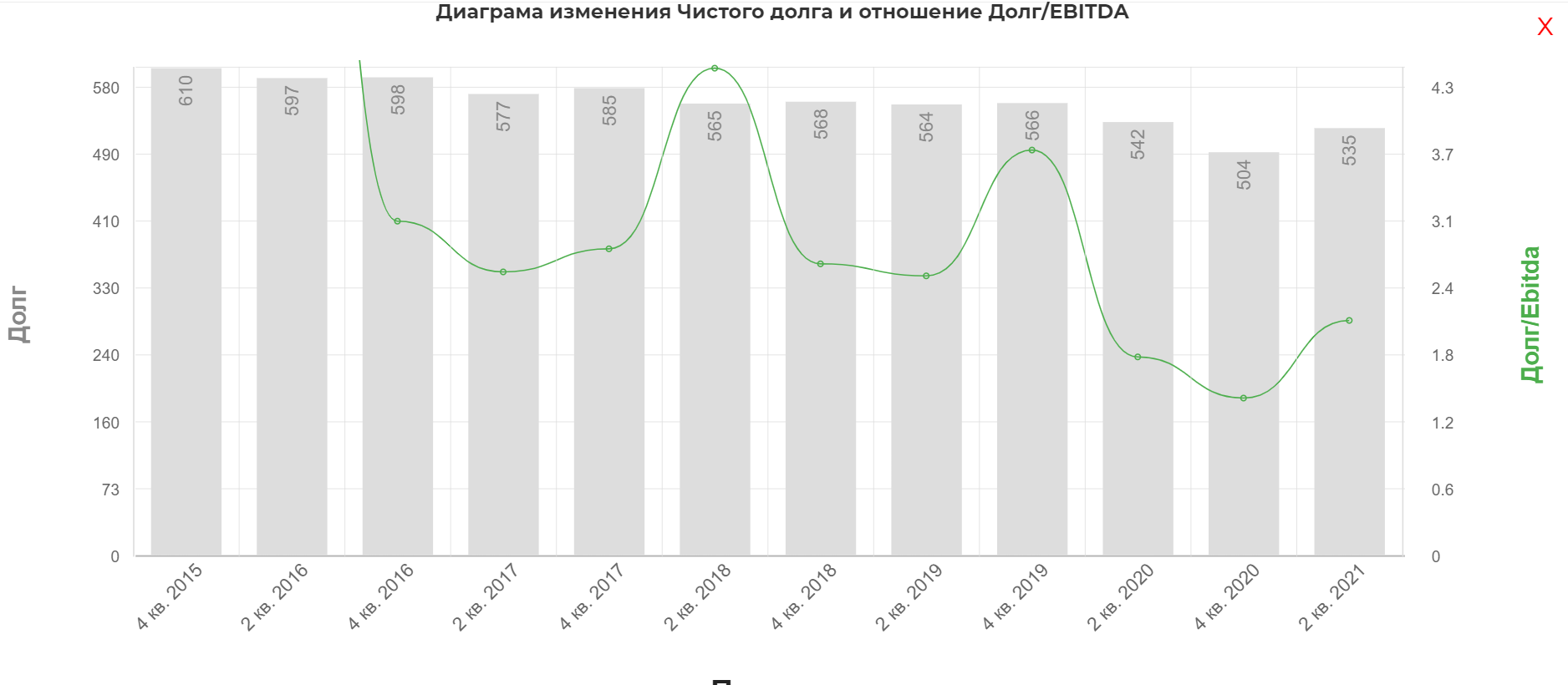

Все это вынуждает POGR занимать. Долг +7%

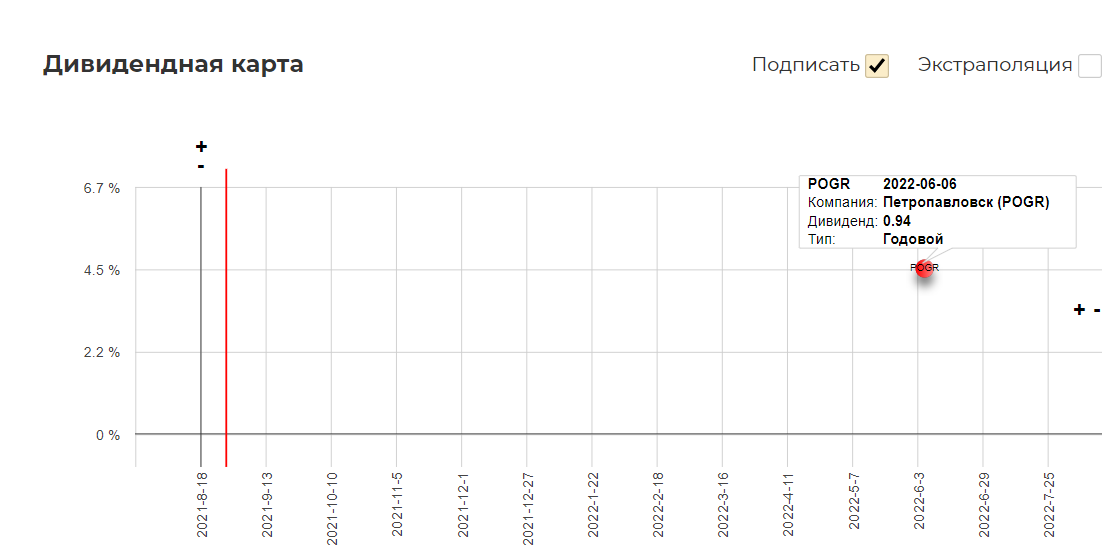

Еще одним позитивом выступила новость о див. политике. Все также в октябре.

Есть мнение, что они составят от 50 до 100 млн. долларов. Я склоняюсь к первому варианту. Тогда дивиденд составит почти 1р на акцию, что даст 4-5% доходности. Достаточно типично для голдмайнеров.

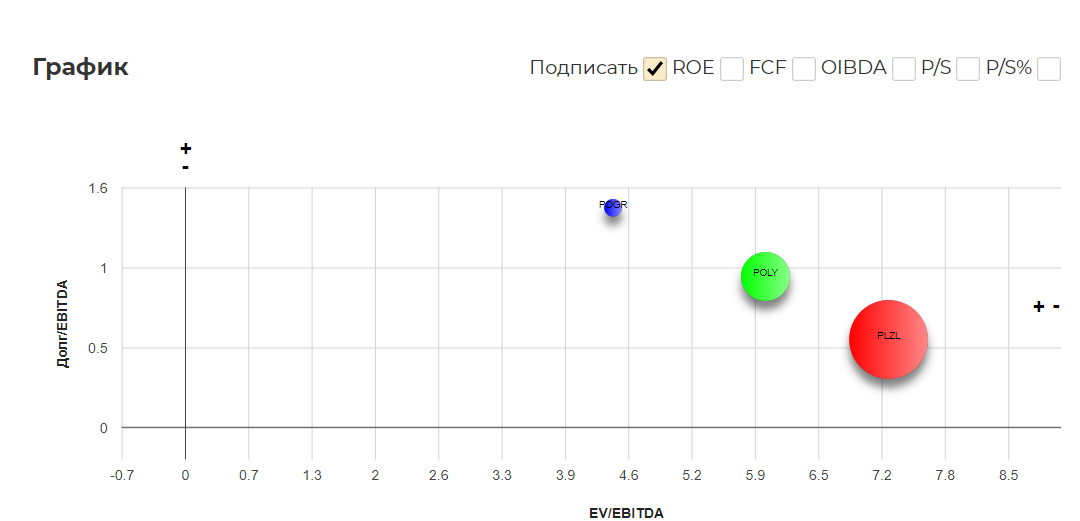

По мультипликаторам очень дешев, относительно собратьев без корпоративного кризиса и проблем с добычей.

Хотя относительно выручки могло бы быть и дешевле, но во втором полугодии выручка должна быть выше.

Технически все самое интересное уже пробили. Хотелось бы некоторого боковика и рисования консолидации.

Итог.

Такая радость на отчете, связана скорее с усталость от негатива :) Действительно после -50% на котировках Лондона, любой луч надежды уже разворот. Немного купил на пробоях трендовых и оптимизме менеджмента. Уверен в течении сентября начнут просачиваться какие-то новости по добыче и станет понятны настроения менеджмента, а там уже и октябрь с новой стратегией. На ней планирую докупить до полноценной позиции в ожидании восстановления добычи.

Самостоятельно изучить показатели можно тут.

Полезные ссылки

Жека Аксельрод