31 августа 2021, 20:59

Газпром. Обзор МСФО за 2-й квартал 2021 года

Газпром опубликовал отчет по МСФО за 2-й квартал 2021 года. Исходя из отчетов федеральной таможенной службы, ожидалось, что финансовые показатели будут не хуже 1-го квартала.

В итоге выручка составила 2067 млрд рублей, что на 77,7% больше, чем в прошлом году и на 9,6% меньше, чем в предыдущем квартале.

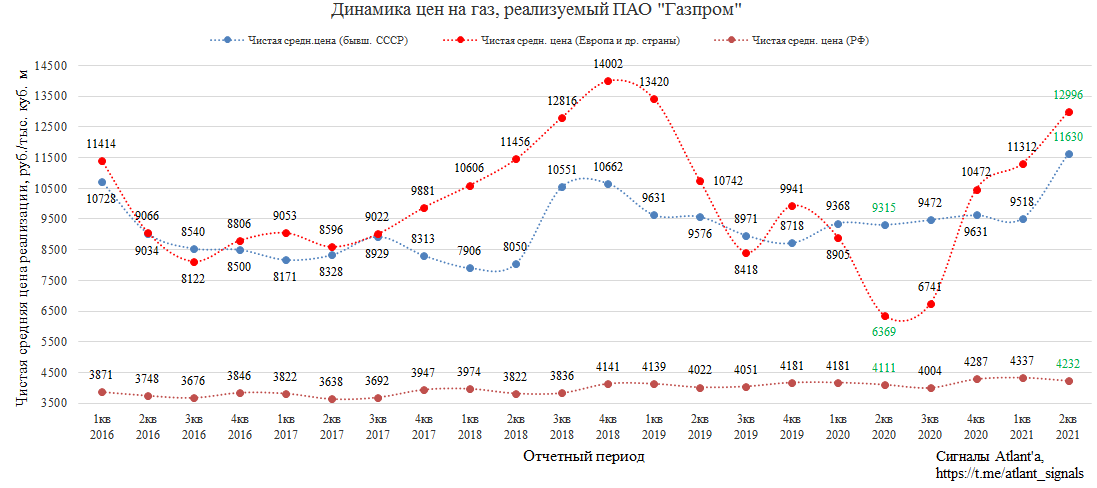

При этом чистые цены (за вычетом акциза и таможенных пошлин) на реализуемый газ в Европе продолжают рост, выше цены были только в зимние кварталы: 4-й квартал 2018 года и 1-й квартал 2019 года. Чистая цены на газ, реализуемый в бывших странах СССР достигла рекордных значений. Цены на газ в России сезонно снизились во 2-м квартале.

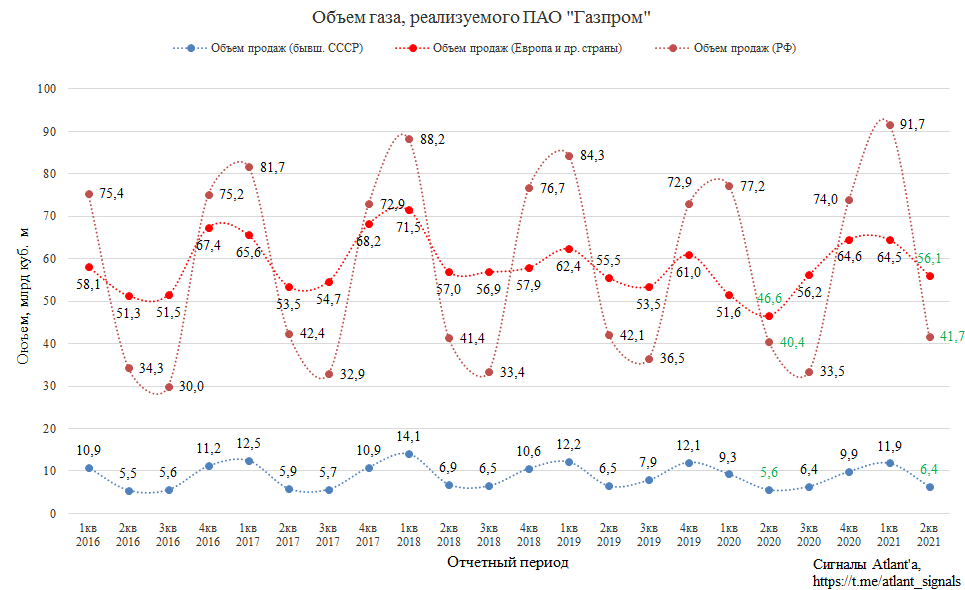

Рост объема реализуемого газа относительно прошлого года наблюдается на всех рынках. Объем реализации восстановился до среднегодовых значений, характерных для данного времени года.

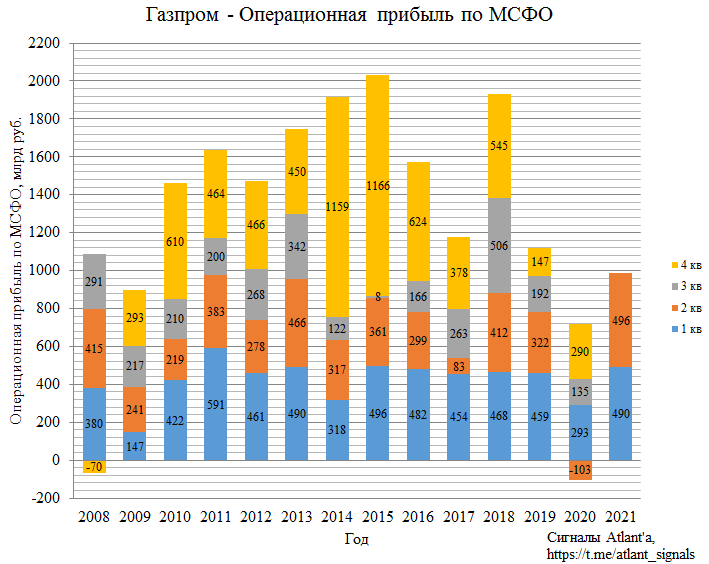

Операционная прибыль составила 496 млрд рублей, против убытка годом ранее. Относительно предыдущего квартала показатель вырос на 1,3%. Рекордное значение для 2-го квартала и максимальное значение за последние 3 года.

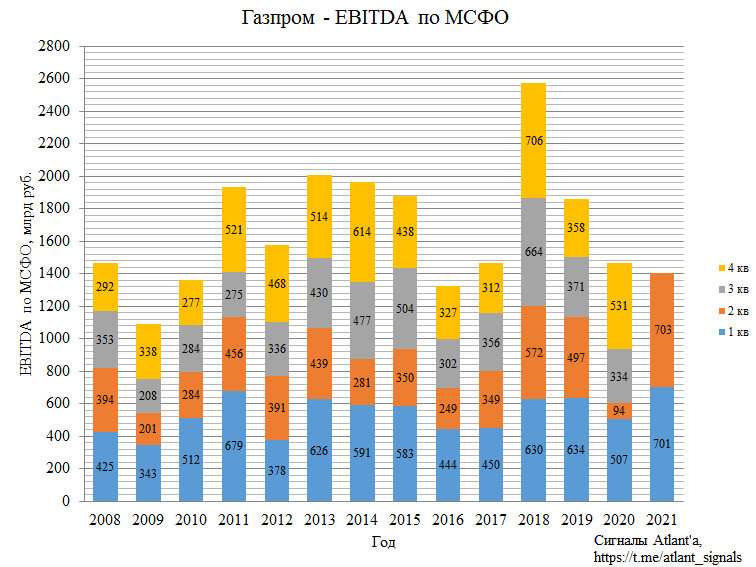

Показатель EBITDA составил 703 млрд рублей и вырос на 649,0% относительно прошлого года, и на 0,3% относительно предыдущего квартала. Показатель близок к рекордному значению 4-го квартала 2018 года, но нужно понимать, что в нашем случае квартал "летний", когда объем продаж сильно ниже.

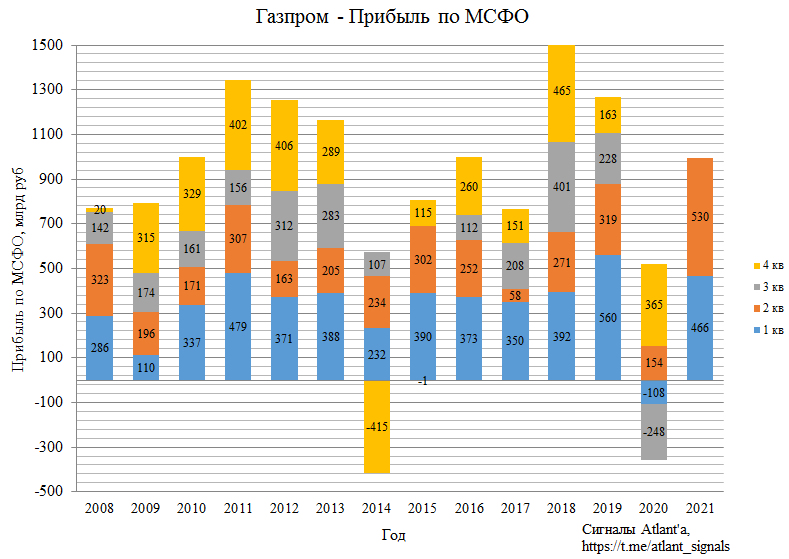

По результатам 2-го квартала компания получила прибыль в размере 530 млрд рублей, что на 244,7% больше, чем годом ранее, и на 13,8% выше, чем в предыдущем квартале.

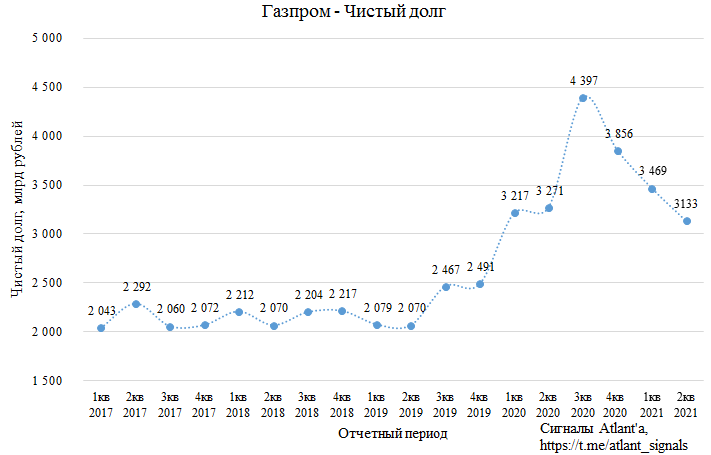

На фоне восстановления финансовых показателей чистый долг компании снизился до 3133 млрд рублей.

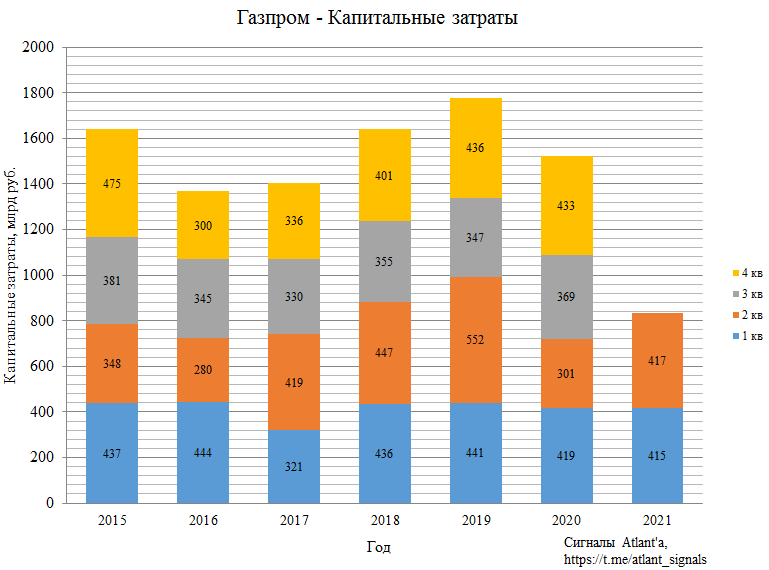

Капитальные затраты во 2-м квартале составили 417 млрд рублей. На 2021 год капиталовложения оцениваются около 1500 млрд, но возможно объем будет увеличен благодаря хорошей конъюнктуре.

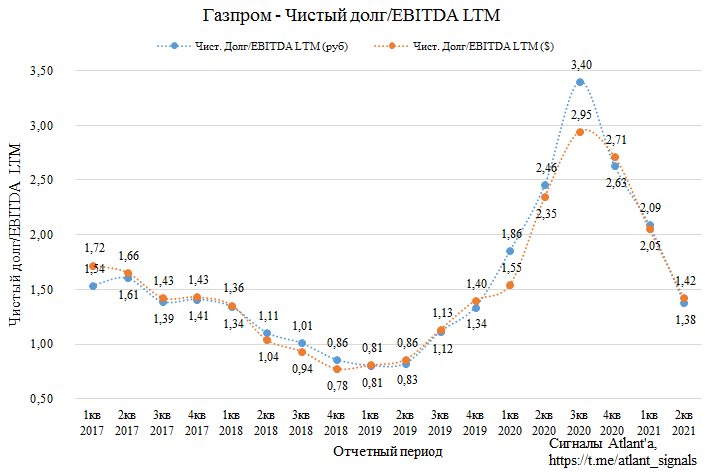

Отношение чистого долга к EBITDA LTM начинает приходить в норму, что в рублях, что в валюте равно 1.4.

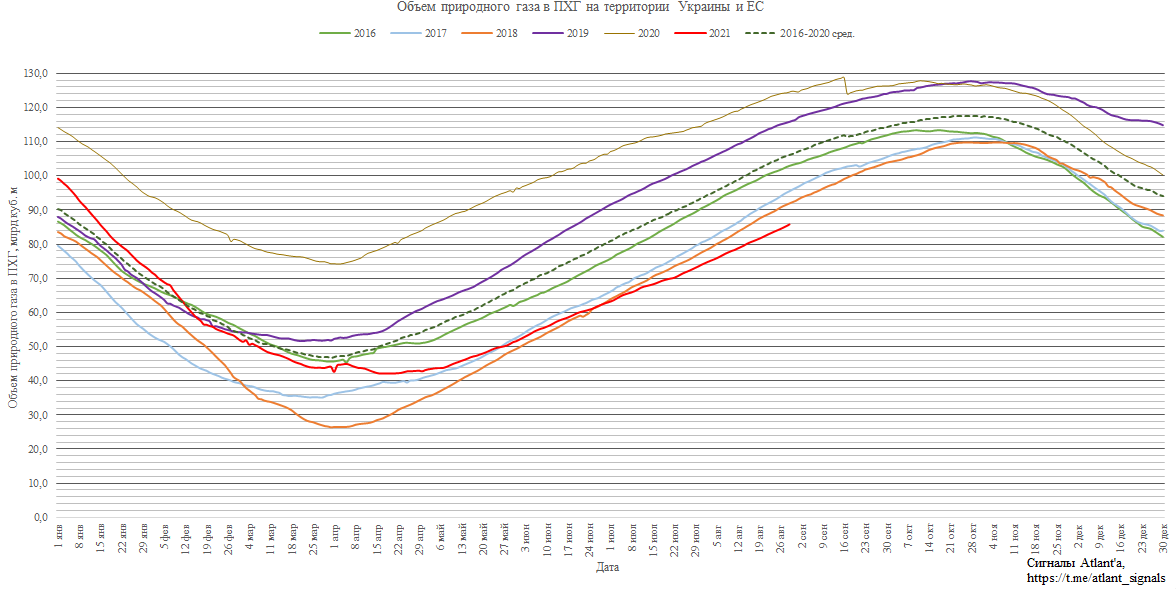

Текущие запасы газа в ПХГ Европы и Украины все больше отклоняются от средних значений за последние 5 лет и на данный момент меньше на 20,4 млрд куб. м, что эквивалентно экспорту Газпрома в один зимний месяц. Относительно 2018 года, когда запасы были минимальными за последние 5 лет, отклонение также увеличивается и составляет 6,2 млрд куб. м. До начала отопительного сезона осталось около 1,5 месяца, очевидно, что отставание не отыграть.

Из-за низких запасов газа цены на европейских хабах находятся очень высоко. В том числе относительно 2018 года, когда отчеты Газпрома были сильными. С учетом ослабления национальной валюты, цены еще выше.

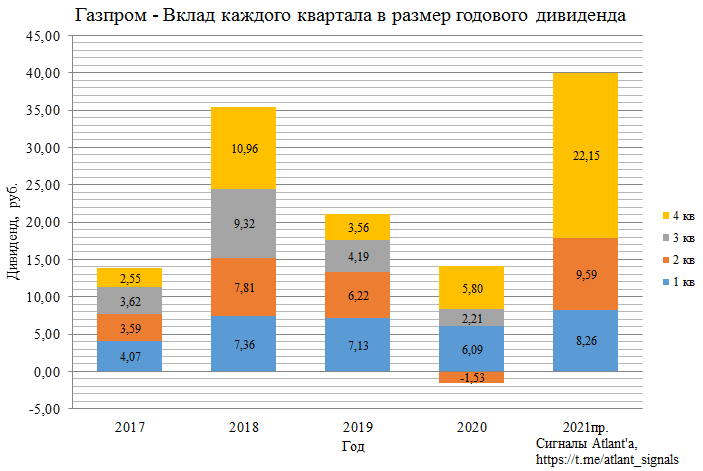

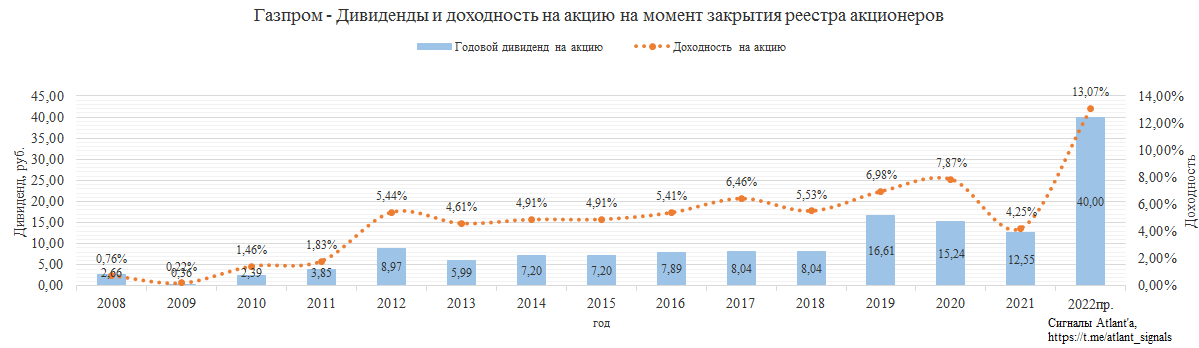

По итогам 2-го квартала, исходя из скорректированной прибыли МСФО, компания заработала дивиденд 9,59 руб. Компания зарабатывает больше, чем в 2018 году, который был изначально ориентиром, но сейчас запасы газа в ПХГ ниже, чем 3 года ранее, а цены выше, что приведет к тому, что в оставшуюся часть года также будет заработано больше, чем в 2018. Таким образом, дивиденд составит более 40 рублей. Консервативно пока будем ориентироваться на нижнюю границу, то есть на 40 рублей.

По текущим котировкам форвардная дивидендная доходность составляет 13,07%. Для Газпрома это очень много, даже если консервативно принять справедливую доходность 9%, то акция должна вырасти до 440 рублей.

2021 год должен стать успешным для компании. Докупал акции перед отчетом и после него.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Полезные ссылки

Aleksei Midakov