31 августа 2021, 20:59

НМТП отчет за 2 кв. 2021 Дела поправляются даже на фоне роста капекса. Считаем текущий дивиденд.

Максимально тезисно.

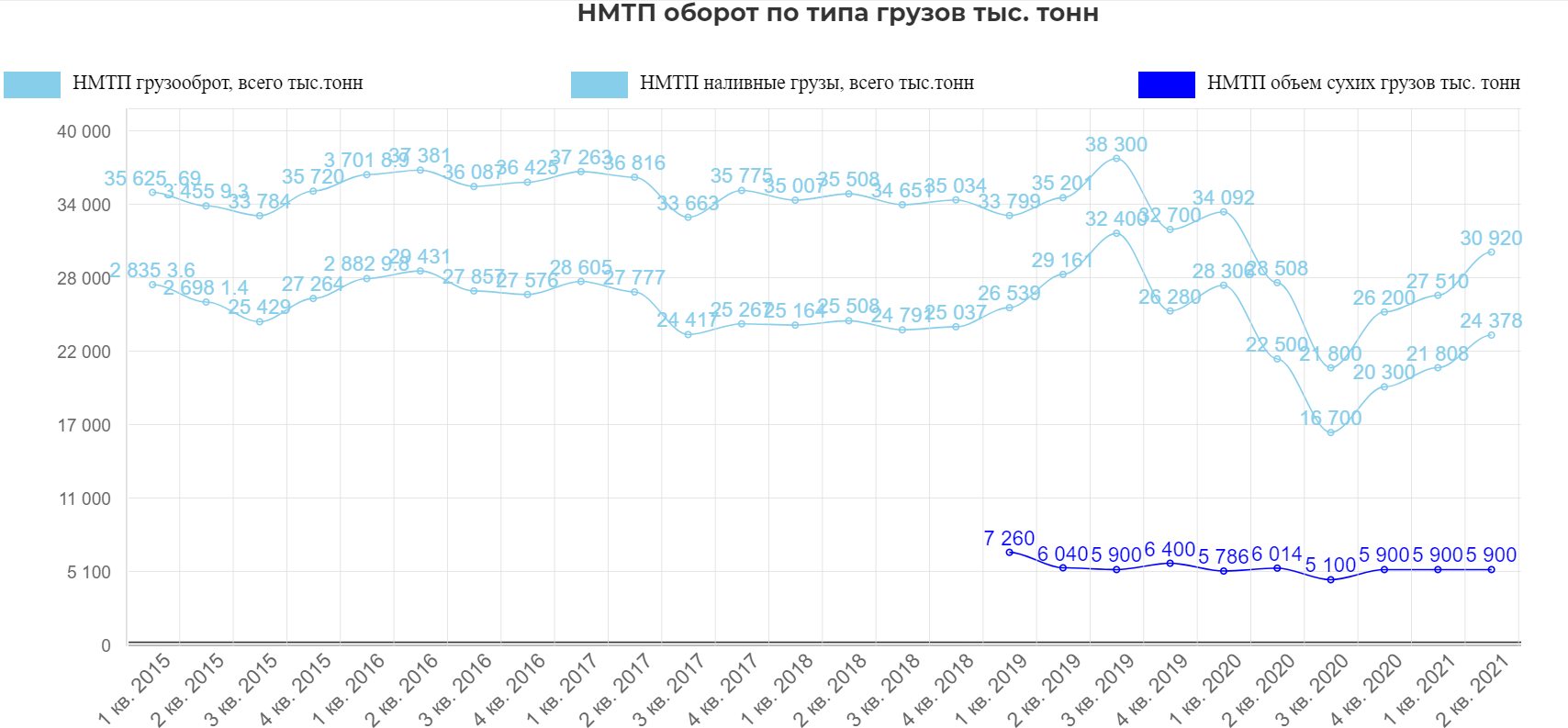

Операционно НМТП хорошо начал восстанвливаться. Из презентации Транснефти.

Эту картинку уже сто раз постил ;)

Общее восстановление по всем портам:

Грузооборот морских портов России за январь-июль 2021 года увеличился на 1,5% по сравнению с аналогичным периодом прошлого года и составил 482,9 млн т.

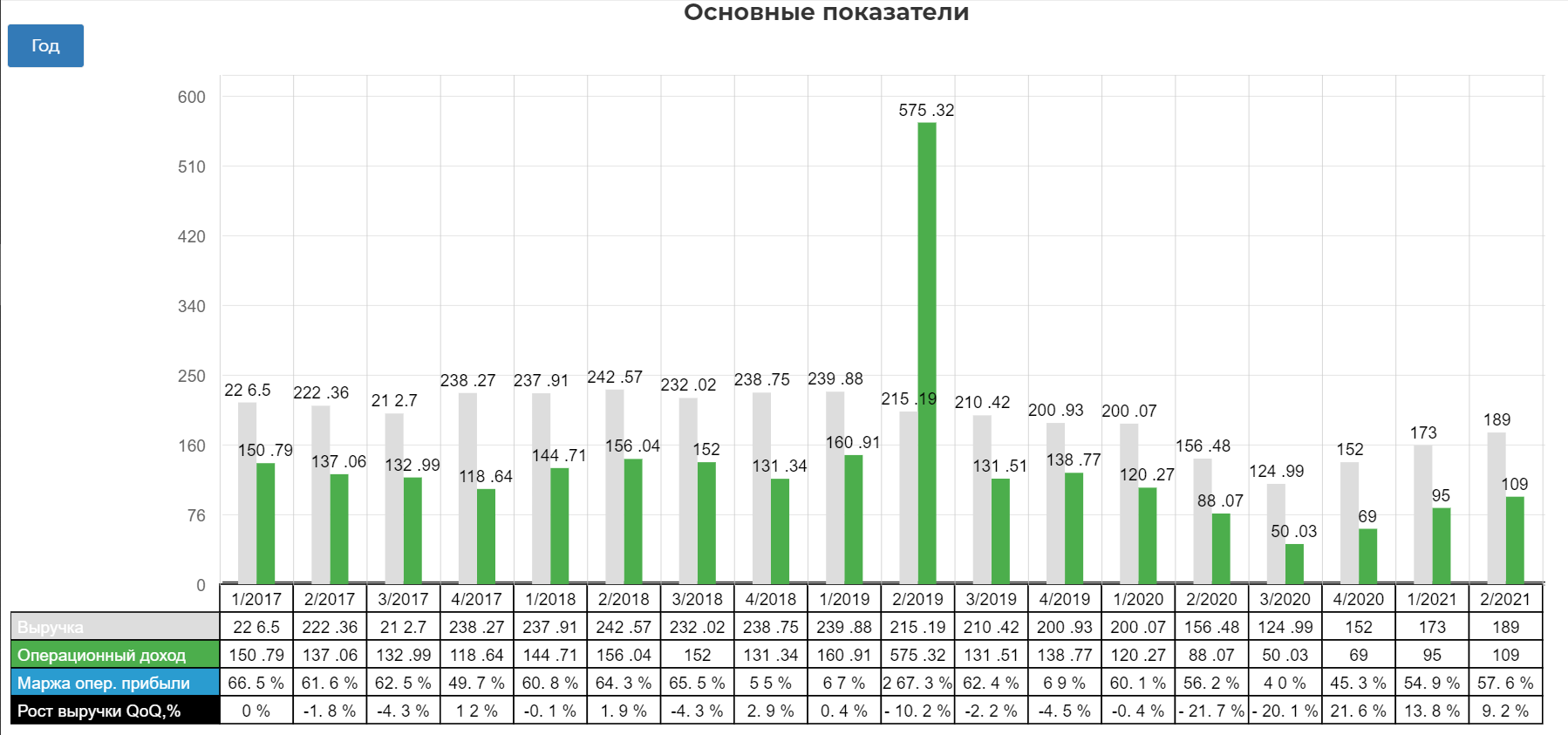

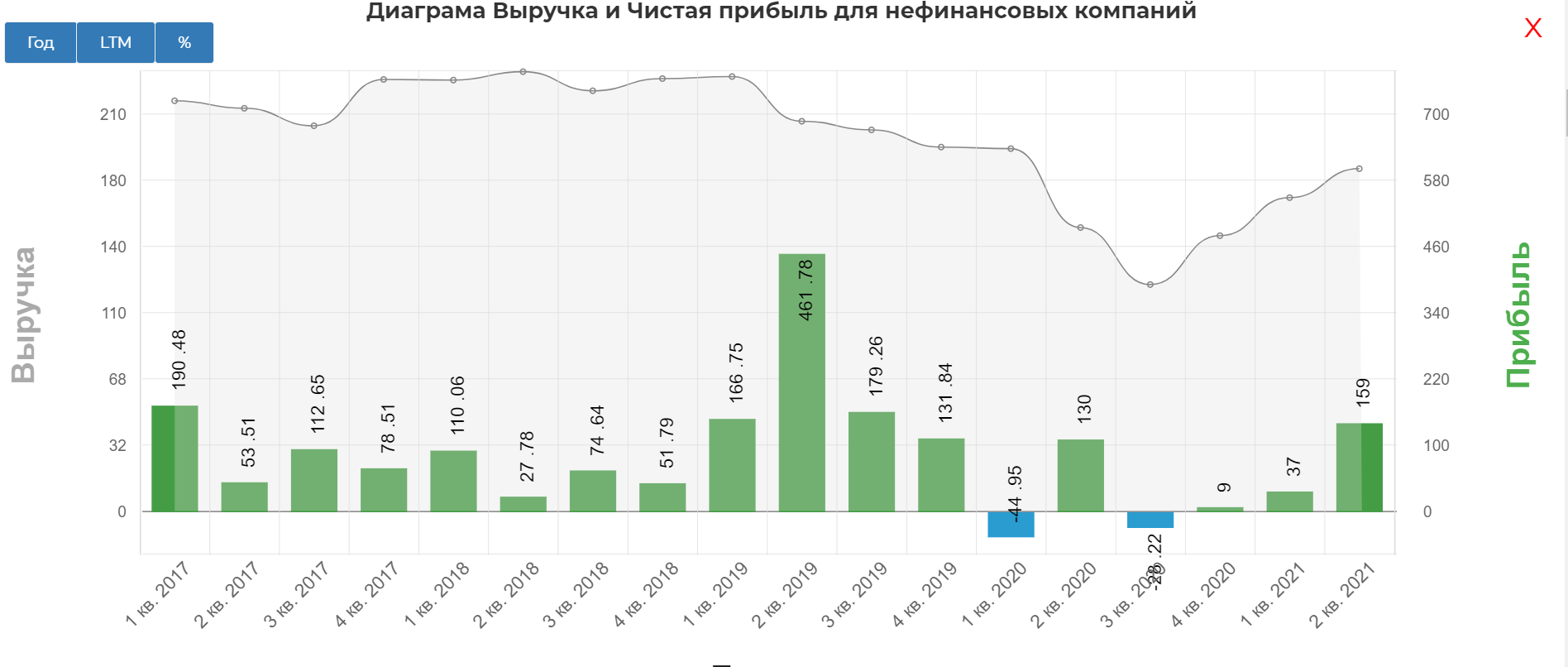

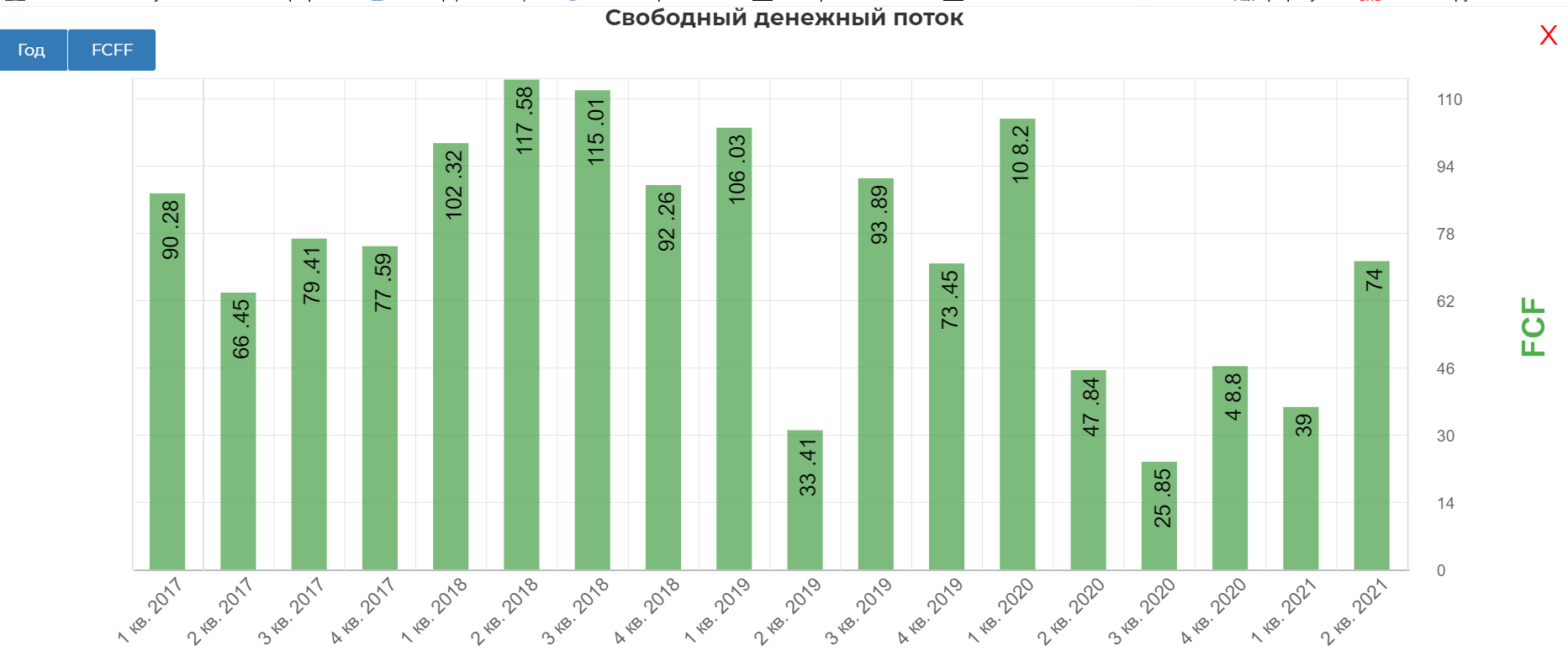

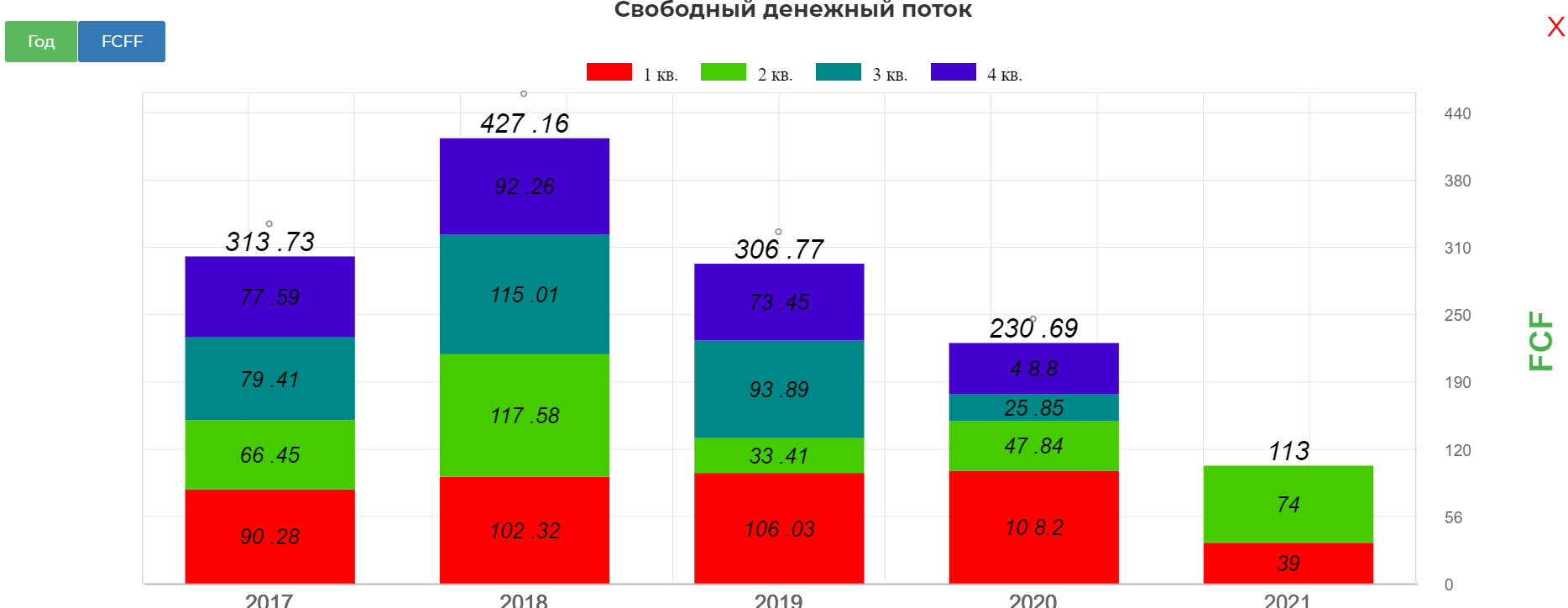

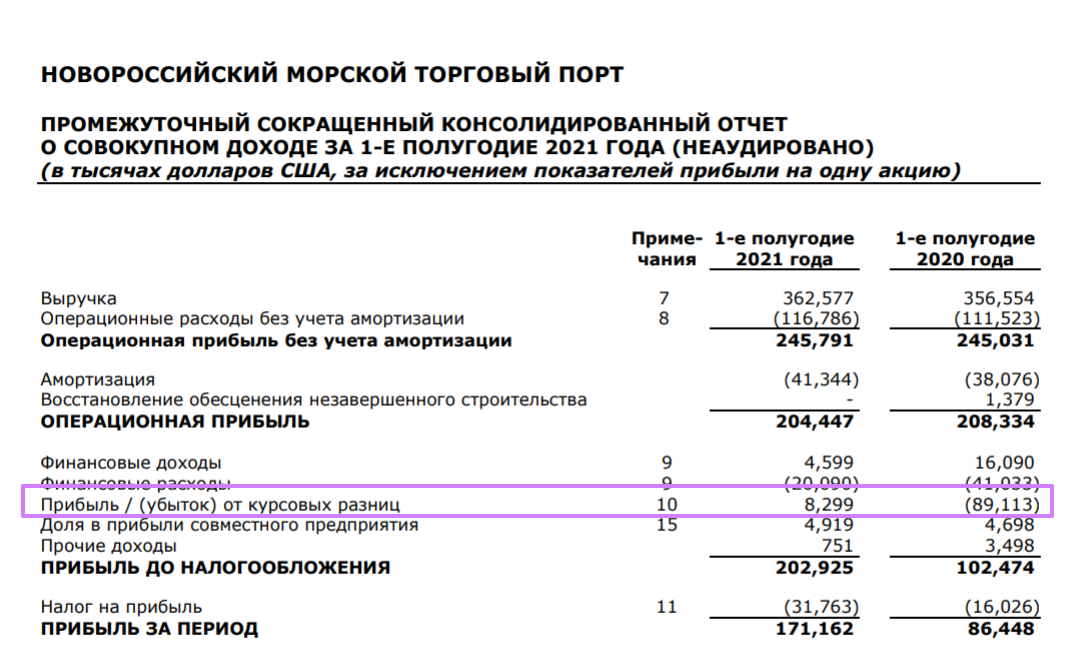

Выручка и операционная прибыль, вернулись на доковид.

Чистая прибыль 159 млн. долларов. Рекорд за последние 5ть кварталов.

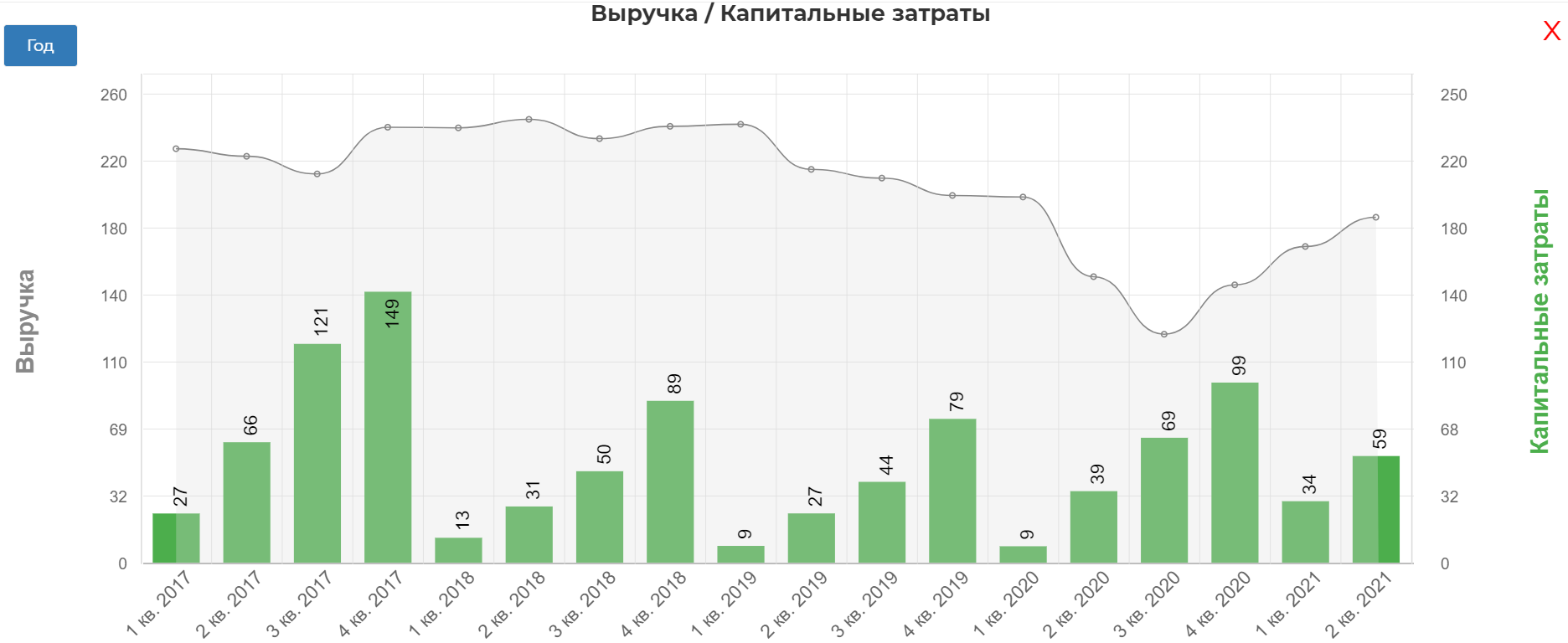

Капекс как и обещали двойной. За 1 полугодие 59 млн. долларов.

Могли бы уже и за 2022 план опубликовать.

Но даже такой капекс, дает крепкий рекордный FCF размере 74 млн. долларов.

По году точно побъем уровень 2021.

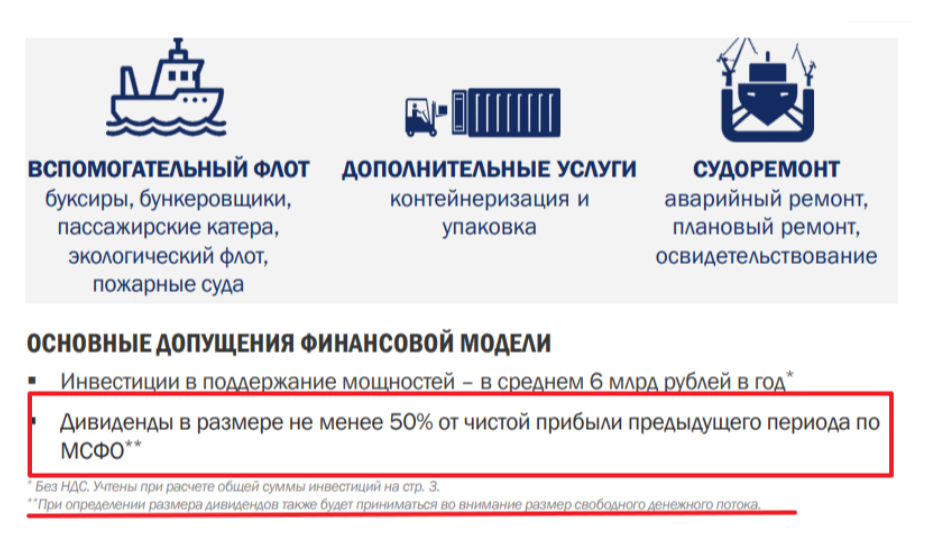

Главный вопрос...сколько на этот раз ожидать дивидендов?:) Если в прошлом году все было действительно очень печально, то отмазать и не заплатить в этом году будет полным хамством. Напомню размытую формулировку див. политики.

Если брать 50% от ЧП, то это уже дает 0,37 рубля за первое полугодие. Основная проблема это долг в валюте. Мы не можем знать какой он будет на конец года, но запас в сравнении в сильным падением рубля в 2019 у нас большой. Лиж бы опять не было каких-то аномальных потрясений. (сам не жду)

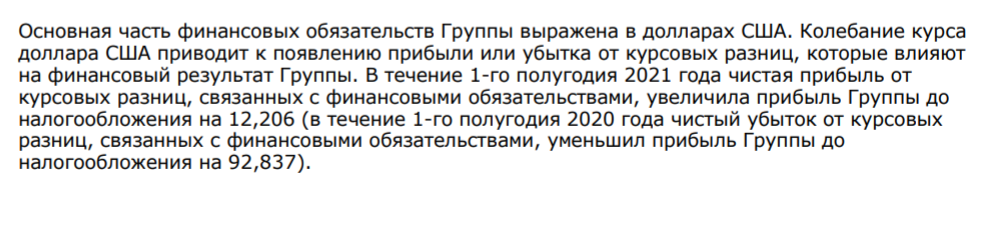

Влияние очень сильное. Вот тут заметно.

Поэтому гадать пока по второму полугодию не будем.

Если взять 100% FCF, то 0,42р. Все бы хорошо если просто считали 100% от FCF, то можно было бы ожидать 10+ доходность по году. А пока сохраняется интрига. Главное восстанавливаться по операционным показателям и рублю сильно далеко за 80 не уходить ;)

Технически пробили сильную трендовую на которой сделал попытку набора. Однако сохраняется высокая вероятность коррекции к 7.5 р.

Следим за данными и рублем. Все шансы на позитивный исход, тем более тема с налоговой должна позитивно разрешиться.

Полезные ссылки

Жека Аксельрод