25 августа 2021, 20:56

Таттелеком отчет за 1ое полугодие 2021. Считаем дивиденды если бы заплатили по МСФО.

Пост краткий, так как основную идею в акциях разбирал ранее.

Отчет очень сильный.

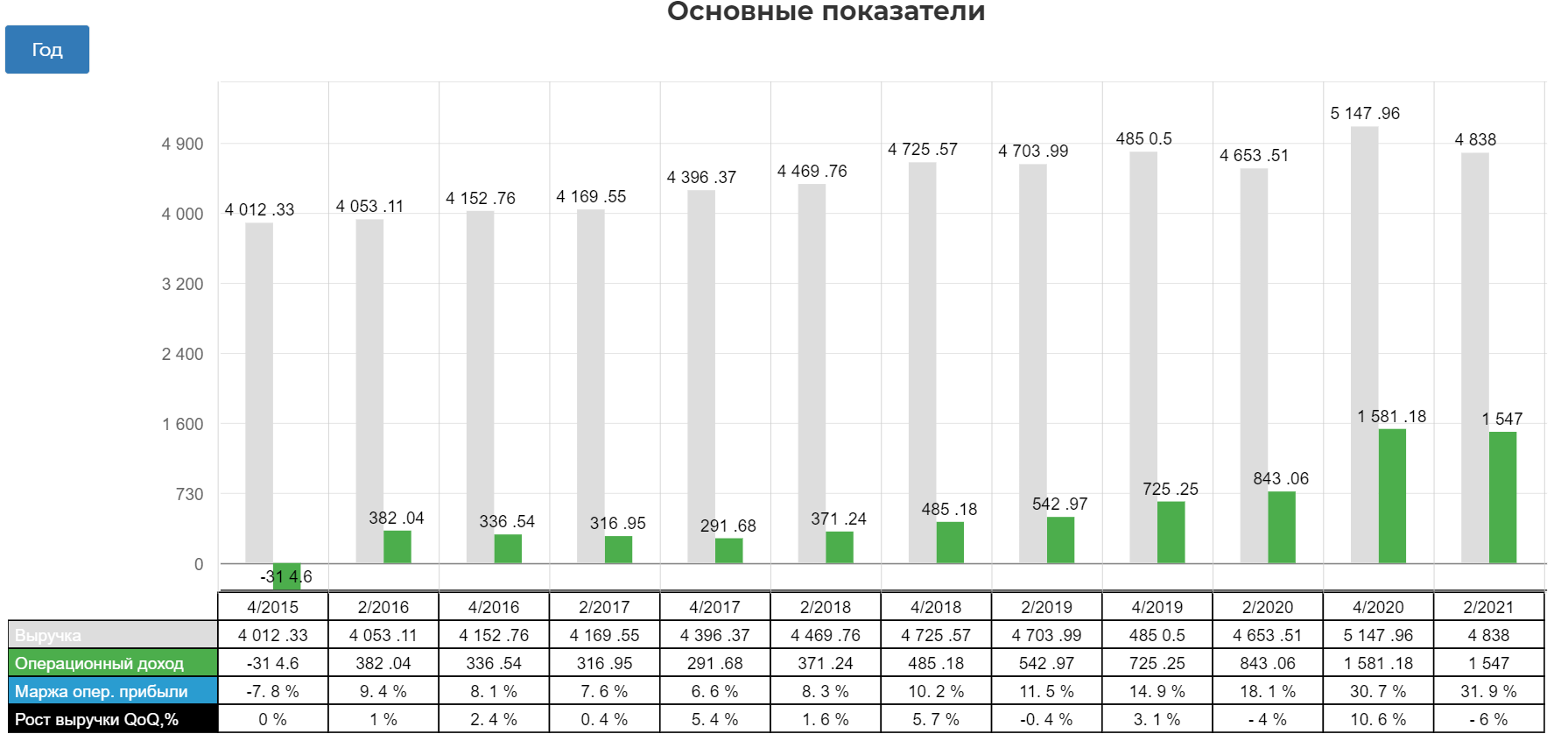

Консолидированная выручка за шесть месяцев выросла на 4 % – с 4 653,51 млн рублей за первое полугодие прошлого года до 4 838,04 млн рублей в январе-июне текущего года. Основное влияние на рост выручки оказало повышение доходов от услуг мобильной связи (+65,7 %, с 528,78 млн рублей до 876,16 млн рублей), доступа в интернет (+4,5 %, с 1 827,61 млн рублей до 1 908,97 млн рублей).

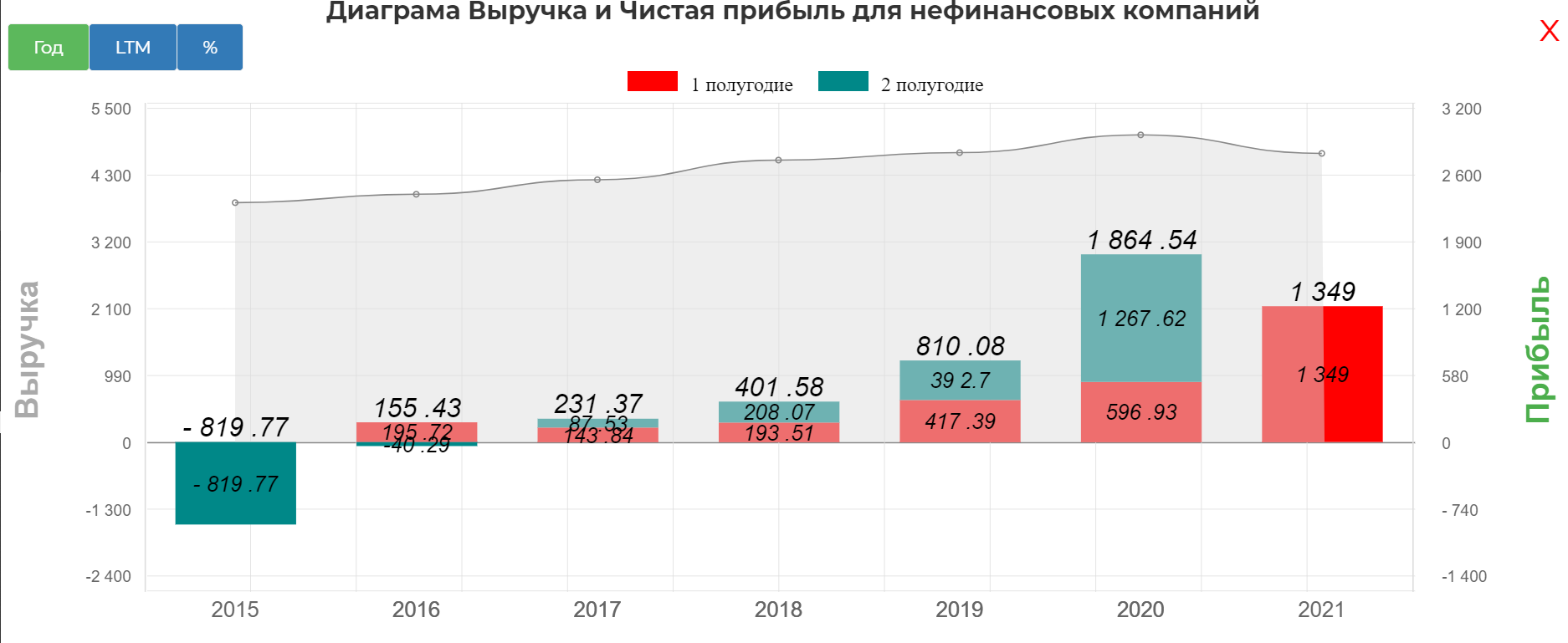

Консолидированная чистая прибыль Группы компаний «Таттелеком» за январь-июнь, по сравнению с показателем за первое полугодие прошлого года, увеличилась с 596,94 млн рублей более чем в два раза и достигла 1 349,72 млн рублей.

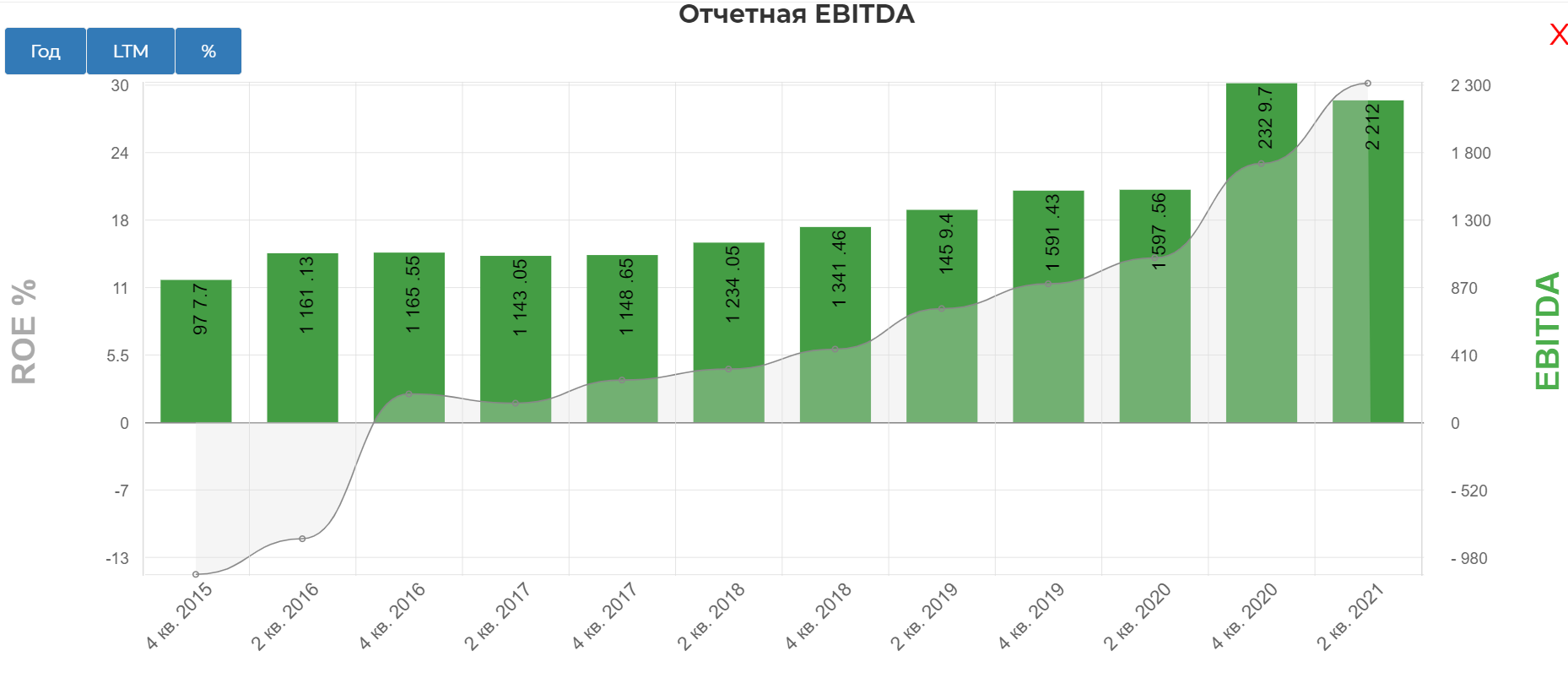

Показатель EBITDA за первое полугодие 2021 года составил 2 222,11 млн рублей, что на 709,87 млн рублей выше показателя за первые шесть месяцев прошлого года.

Свободный денежный поток составил 1.3 млрд. рублей.

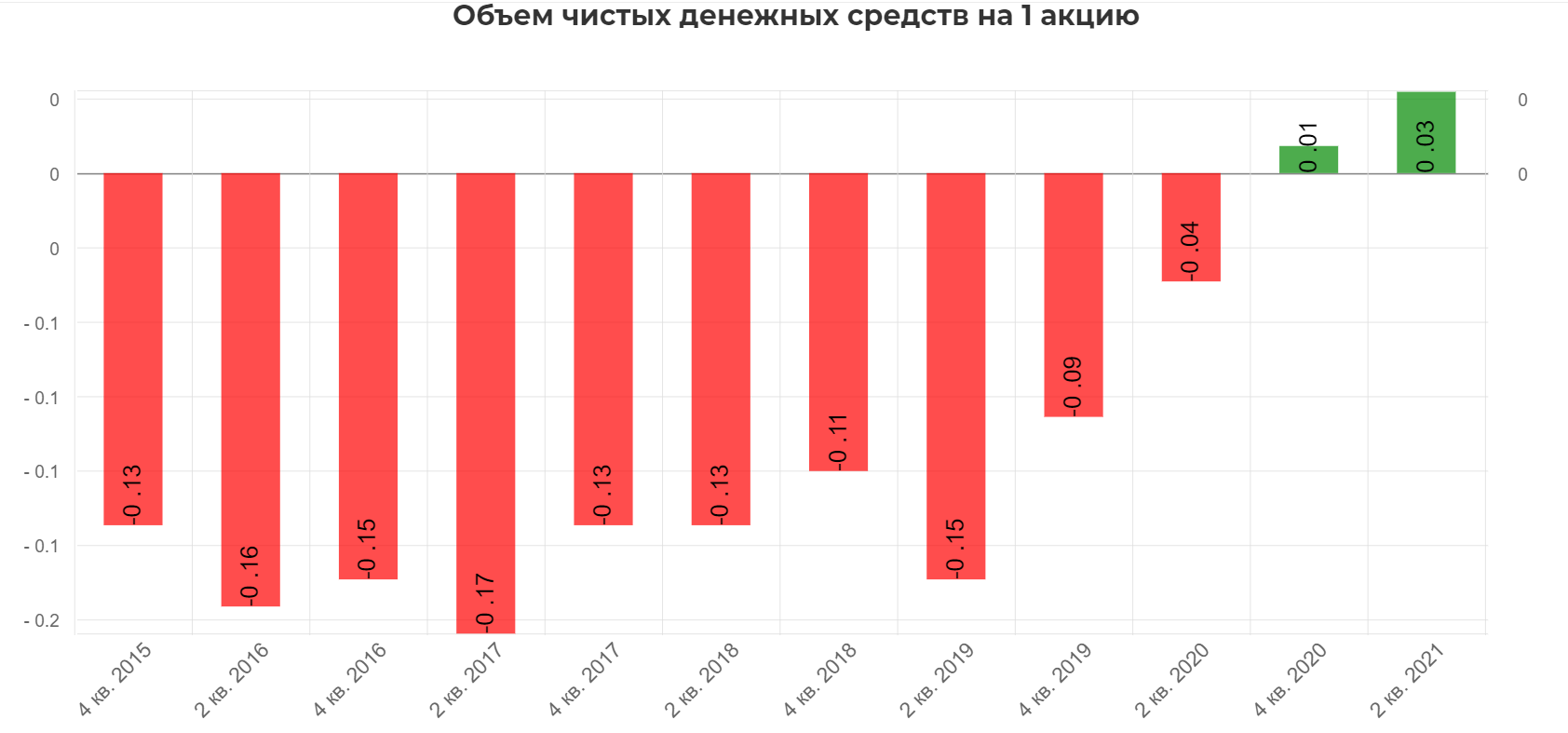

Кубышка пухнет. Уже более 700 млн. рублей чистыми на счетах.

Это уже дает +3 копейки к 1 акции.

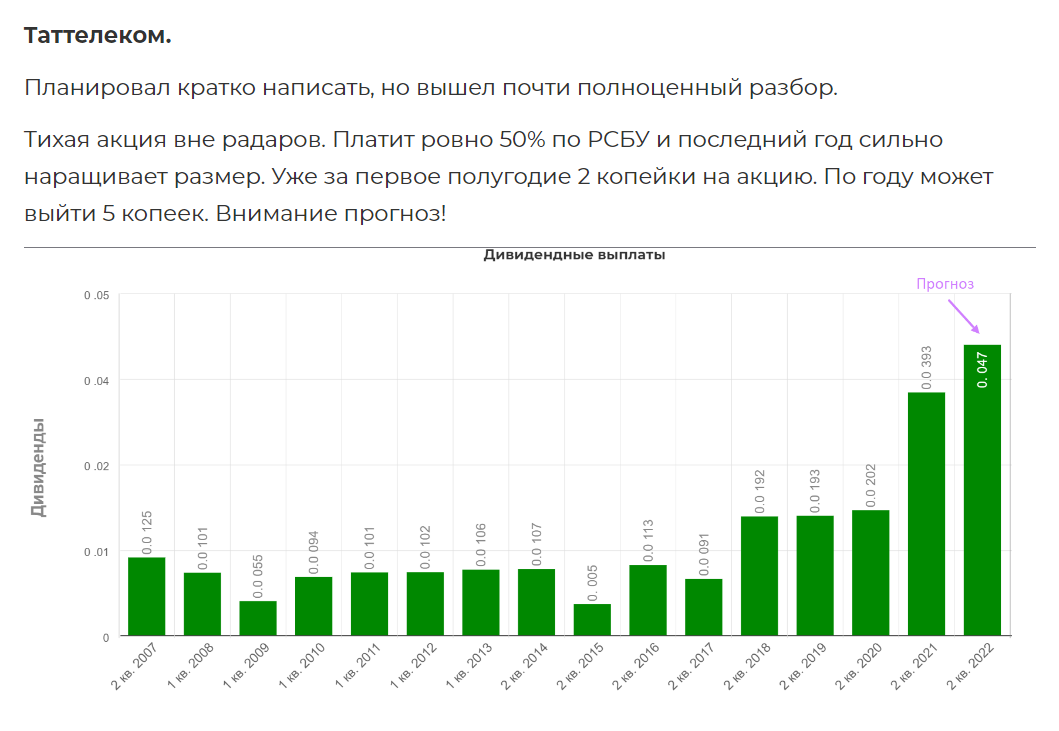

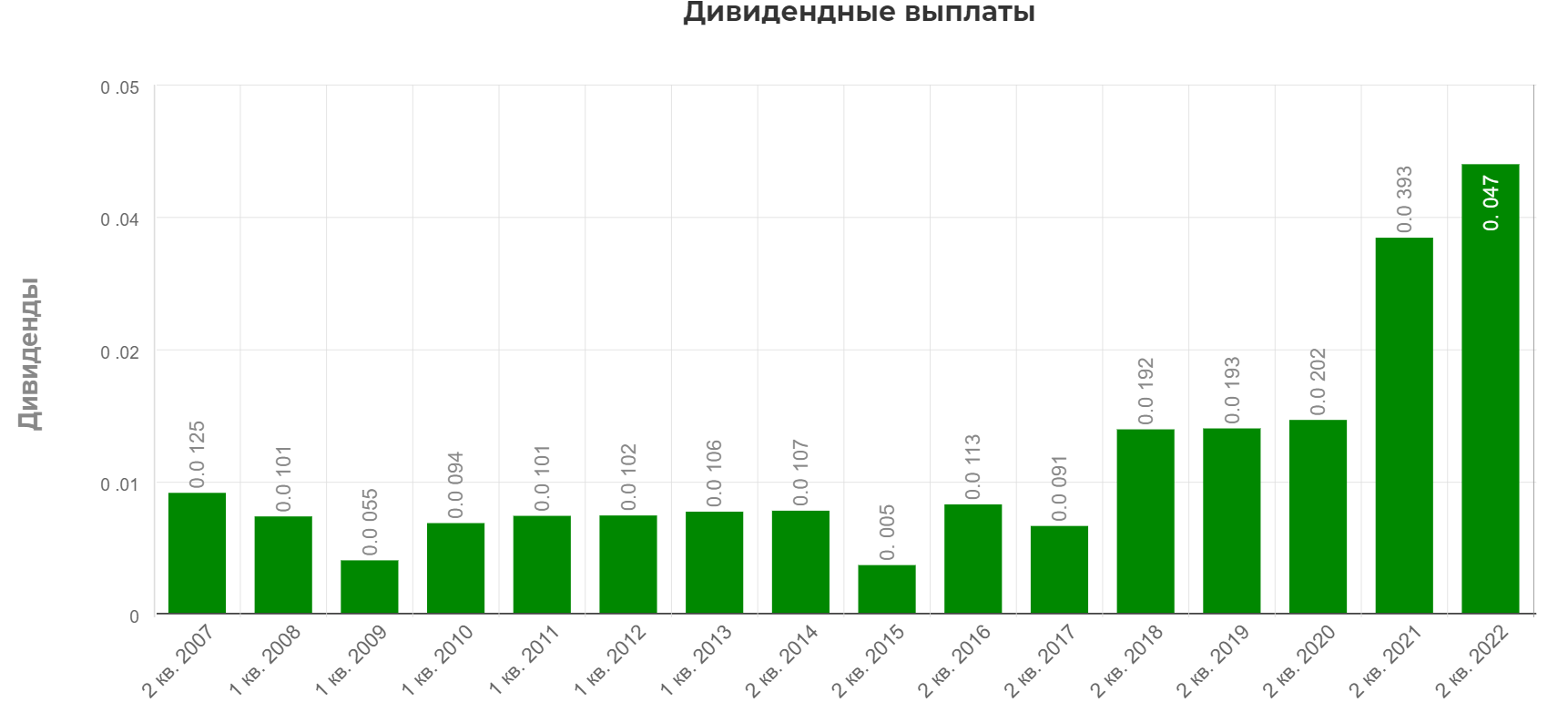

Дивиденды по РСБУ посчитаны и прогноз по году дан.

Но что если менеджмент захочет вдруг заплатить по МСФО? Мало вероятно но...Див политика дословно звучит так.

Т.е. теоретически могут что-то провернуть. Если платить по МСФО, то уже заработали за полгода 0.032. Это при прогнозном 0.042 от РСБУ за весь 2021! Если вдруг просочится такая информация, то котировки разорвет. Нужно быть к этому готовым. Держу позиции в обоих типах портфелей еще на пробое трендовой опубликованной 1 августа.

Планирую пока подержать. Ключевой уровень 0.5830

Полезные ссылки

Жека Аксельрод