20 августа 2021, 16:21

Группа Черкизово Обзор финансовой отчетности за первое полугодие 2021 года

Вчера 19.08 Группа Черкизово опубликовала результаты за первое полугодие,а за день до этого были объявлены дивиденды, но о них мы поговорим чуть позже. Как говорится обо всем по порядку

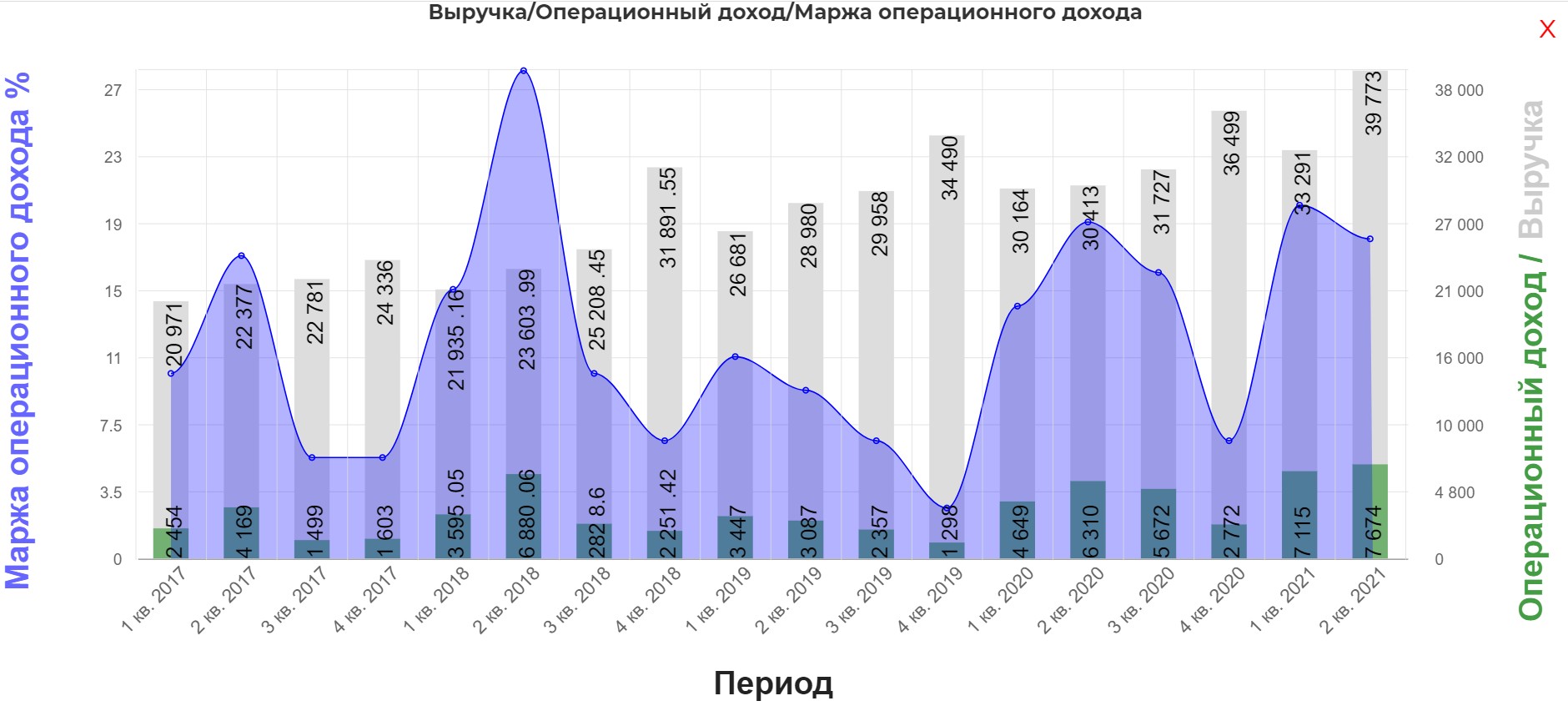

Выручка

Выручка составила 73 миллиарда рублей. Результат за первый квартал тоже рекордный 39,7 миллиарда. Что очень неплохо.

Но я предлагаю взглянут поглубже. За счет чего именно мы получили такой рост выручки.

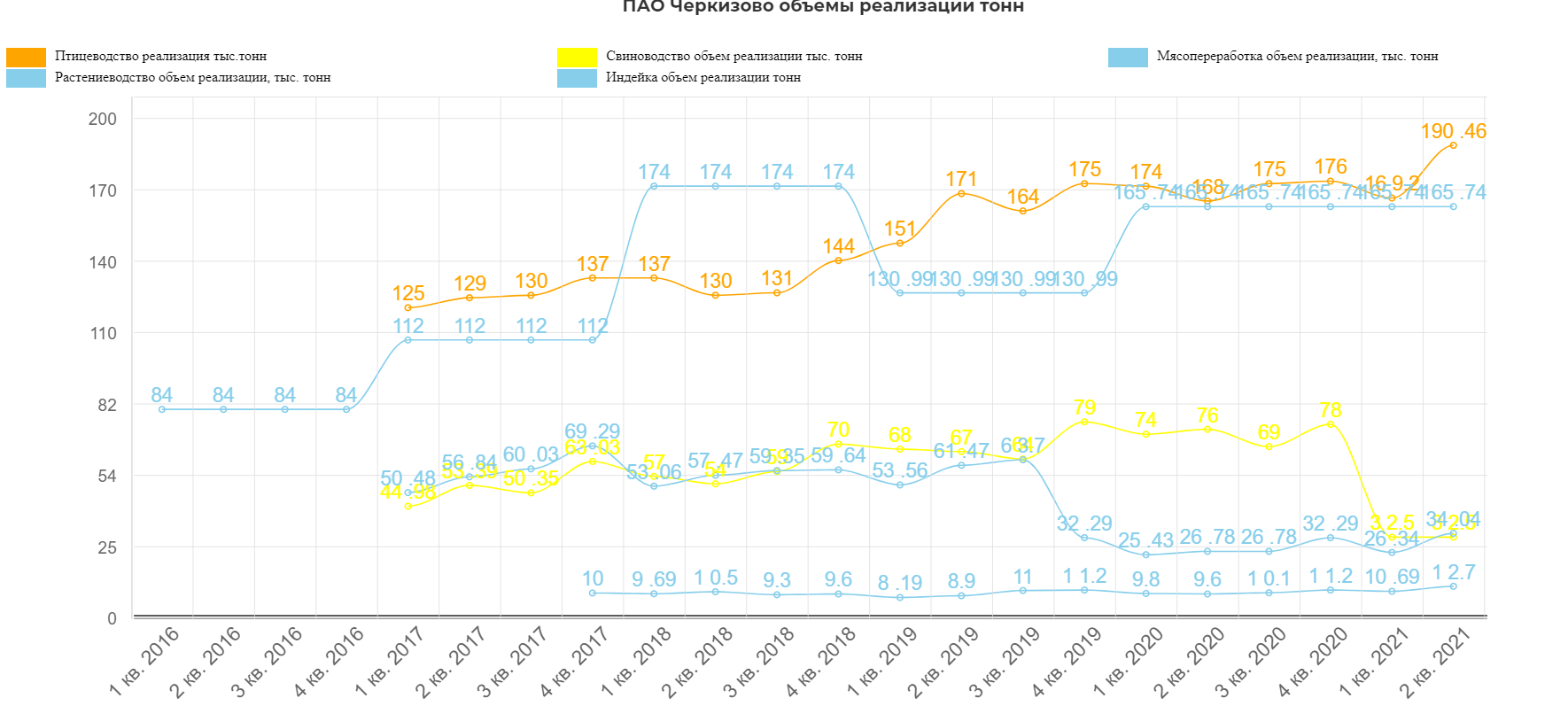

Объем реализации продукции не сильно изменился. Я бы даже сказал что у некоторых сегментов происходит снижение. Особенно заметно это на реализации свинины. Но этому есть логическое объяснение. Компания не продаёт туши свиней, а отправляет их на свои собственные мясоперерабатывающие заводы. Тем самым увеличивая маржинальность.

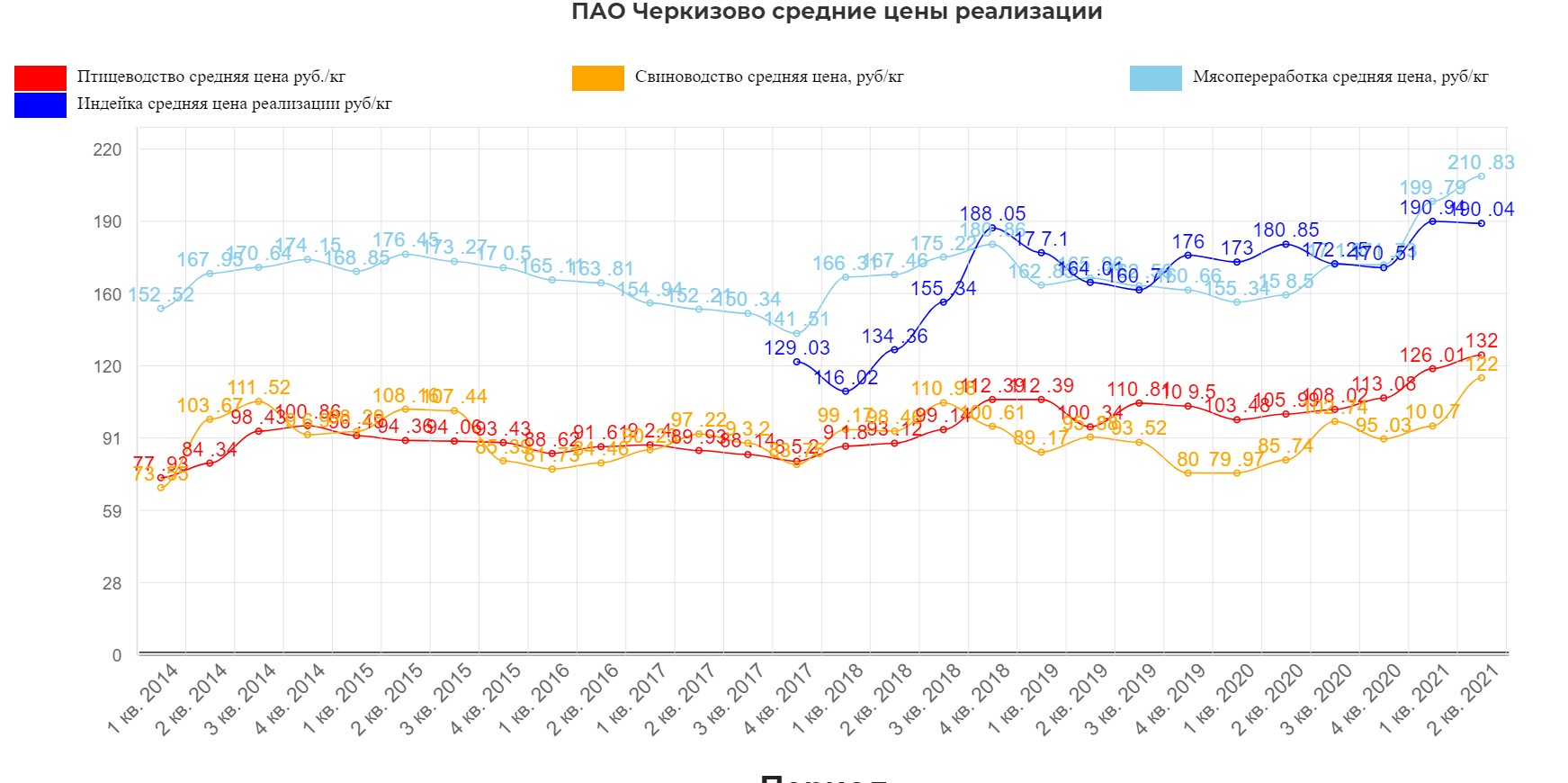

Ну а график цен реализации продукции ставит все на свои места. Тут вырисовывается явный рост и абсолютно по всем сегментам без исключения. Где там говорят про инфляцию в 6% ???. Из этого можно сделать вывод, что максимумы по выручке достигаются именно за счет роста цены продукции. Я думаю это замечают абсолютно все. По крайне мере я точно)))

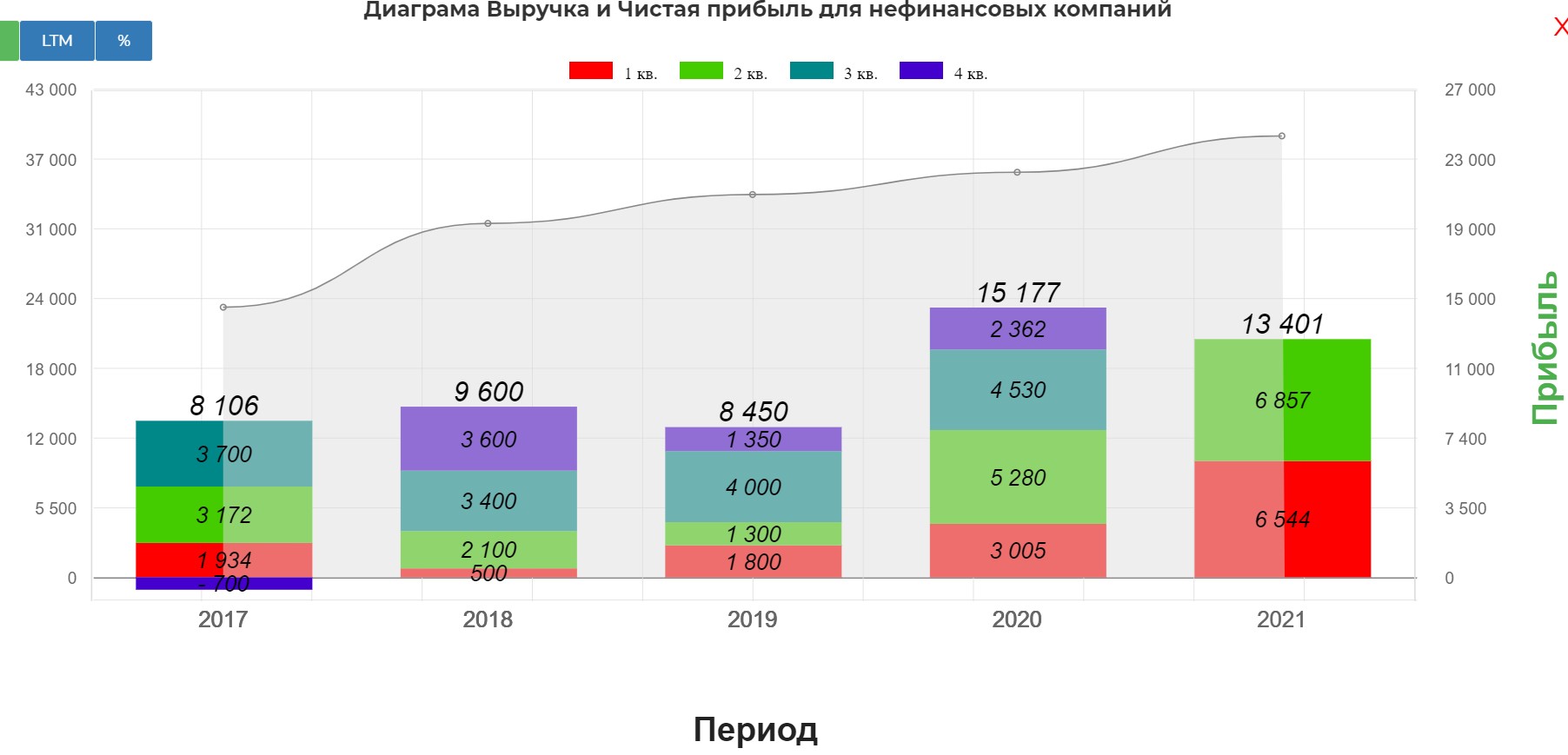

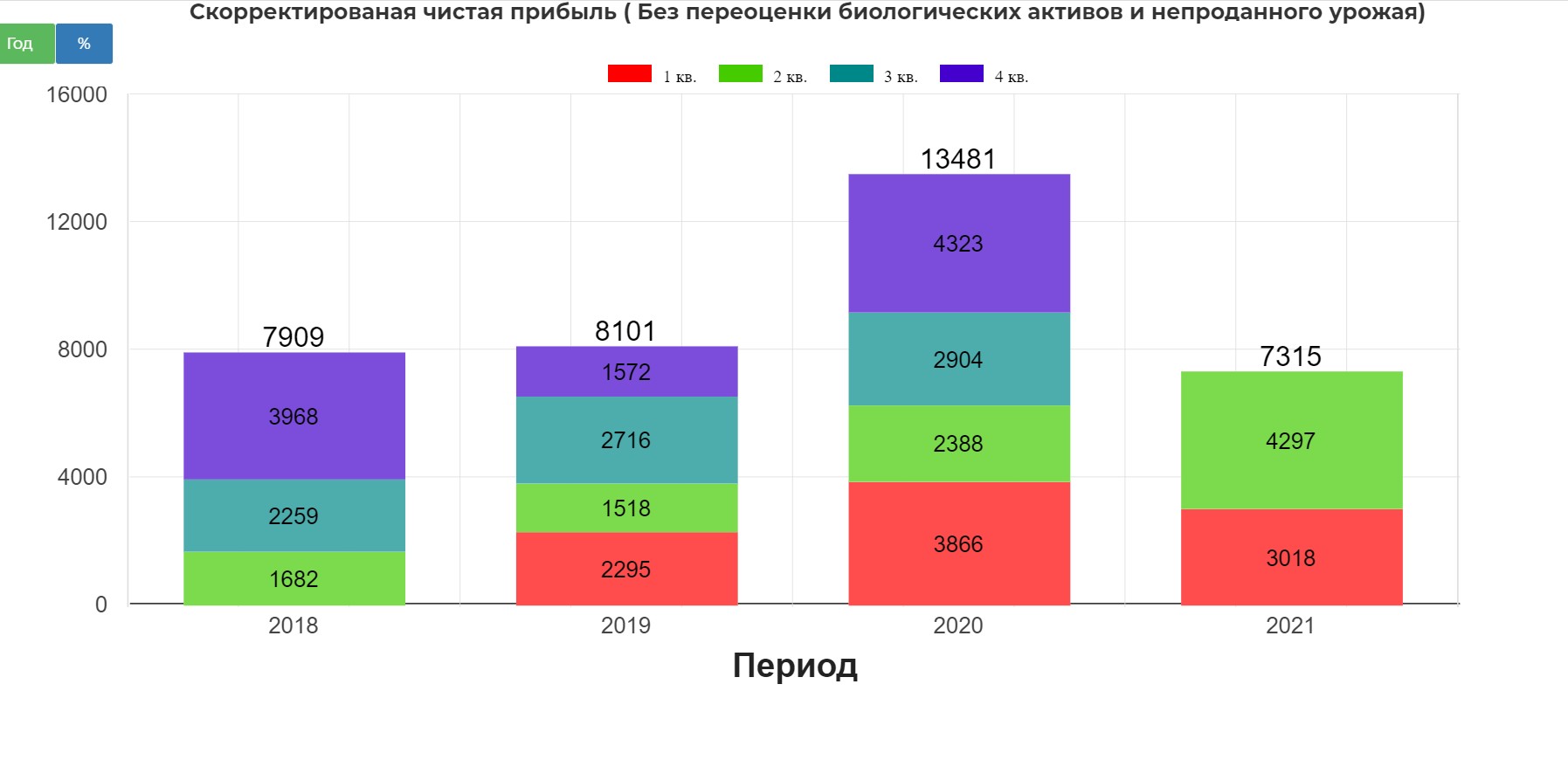

Чистая прибыль.

Чистая прибыль растет аналогично выручки. Только за 2 квартала заработано практически столько же чем за весь 2020 год.

И гораздо больше чем за предыдущие года.

Но тут я бы не был столь оптимистичен. В отчетности есть 2 статьи, на которые можно скорректировать. Это "Чистое изменение справедливой стоимости биологических активов" и " Чистая переоценка непроданного урожая"

Но даже при этой корректировке все выглядит довольно радостно. Рекордная прибыль за 2 квартал. Жаль, что в этом заслуга только роста цен(((

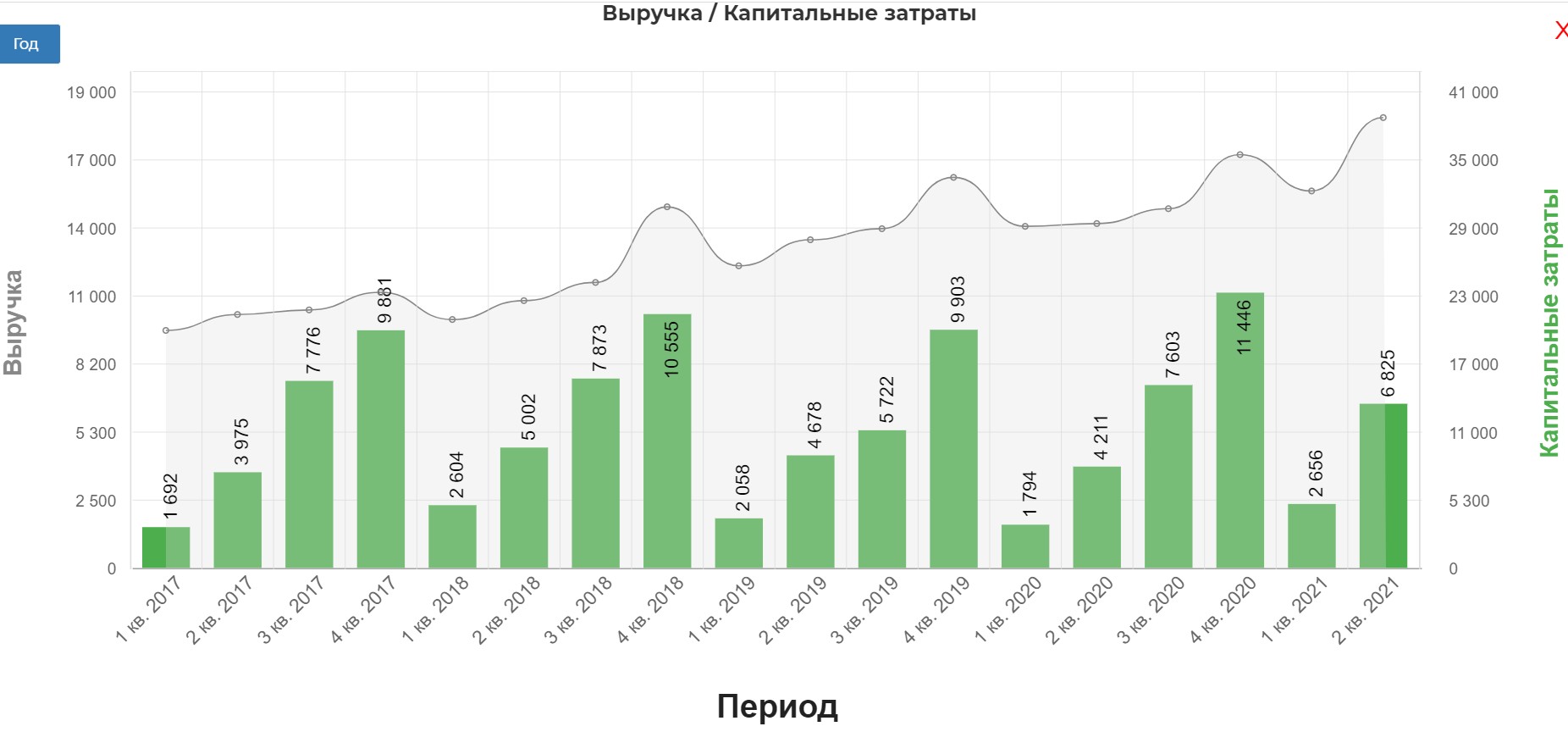

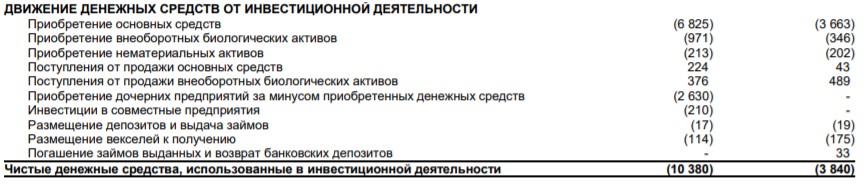

Инвестиции и Приобретение

Траты на CAPEX показали сильный рост во 2 квартале

Да и вообще на инвестиционную деятельность потрачено не мало. Больше чем в 2 раза больше аналогичного периода прошлого года.

Так же приобрели еще один бизнес по переработки мяса, а именно 2 мясоперерабатывающих завода. Бизнес развивается и активно вкладывается в производство, что как я думаю должно отразится на объёмах реализации в след. кварталах.

ооо

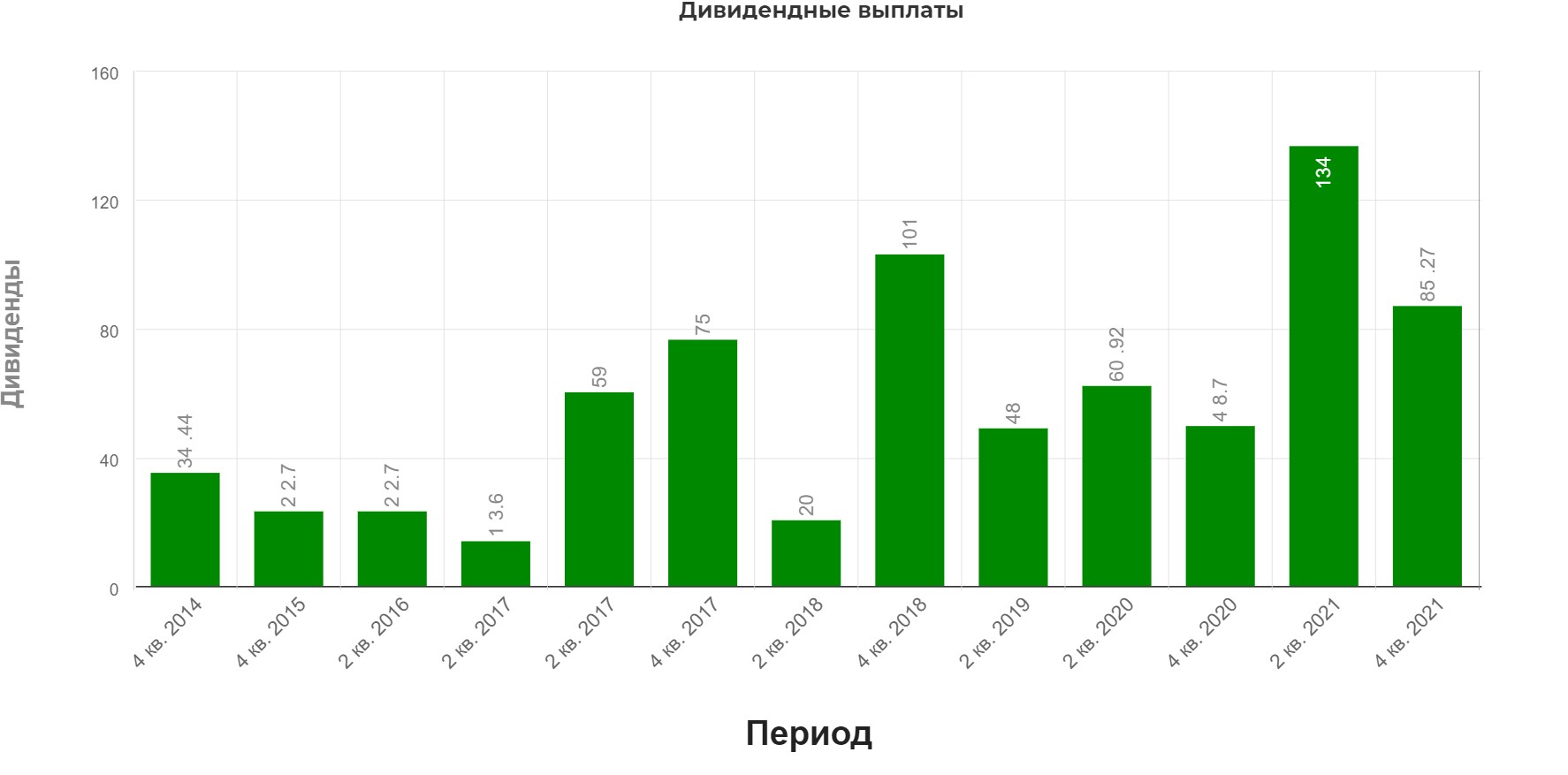

ДИВИДЕНДЫ

18 августа были объявлены полугодовые дивиденды в размере 85 рублей на акцию(примерно 3,5%), что я думаю очень разочаровало инвесторов, но нужно заметить что это в 2 раза больше прошлогодних за этот же полугодие Так же это всего 28% от чистой прибыли . Деньги у компании есть и я думаю, что следующие дивиденды должны быть никак ни меньше 134р как прошлые, а то и больше. Прибыль то увеличилась. Если конечно цены на продукцию по крайне мере не упадут, в чем я лично очень сомневаюсь.

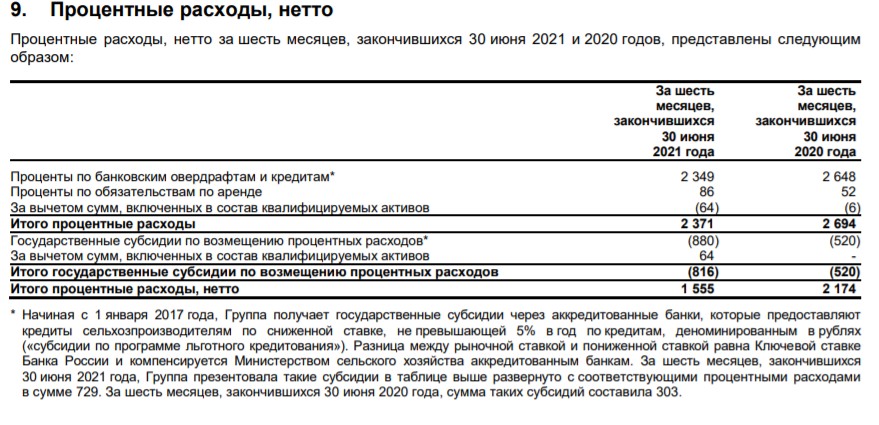

Процентные расходы

Расходы на обслуживание долга относительно прошлого полугодия снизились на 619 миллионов (с 2174 миллионов до 1555 миллионов). При этом уровень долга вырос на 9 миллиардов))). Вот, что значит хорошо перекредитоваться. Ну и конечно же спасибо государственным субсидиям.

ВЫВОД: После отчета я продолжаю удерживать позиции в компании. Так же буду рассчитывать на хорошие дивиденды. Ну и мне очень хотелось бы увидеть дальнейший рост выручки именно от количество реализации продукции, а не только от роста цен. Тем более, что инвестиционная деятельность явно не обделена в финансировании.

Самостоятельно изучить показатели можно тут https://investcommunity.ru/graph/?a=8283&aw=&merge

Полезные ссылки

Павел Репин