17 августа 2021, 14:31

Алроса. Обзор финансовых показателей 2-го квартала 2021 года

Алроса опубликовала финансовые результаты по МСФО за 2-й квартал 2021 года. Продажи компании за этот отчетный период были уже известны, поэтому справедливо было ждать хорошие результаты. Отчет и правда оказался успешным, но свободный денежный поток оказался ниже моих ожиданий, но обо всем по порядку.

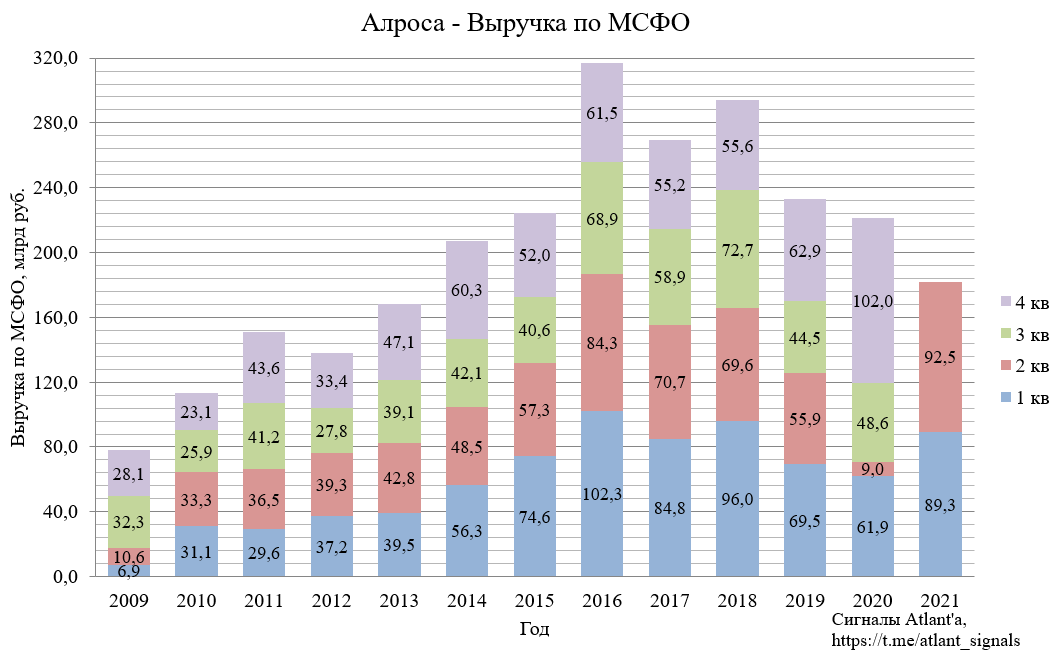

Выручка во 2-м квартале составила 92,5 млрд руб. и выросла на 927% относительно прошлого года и на 4% относительно предыдущего квартала.

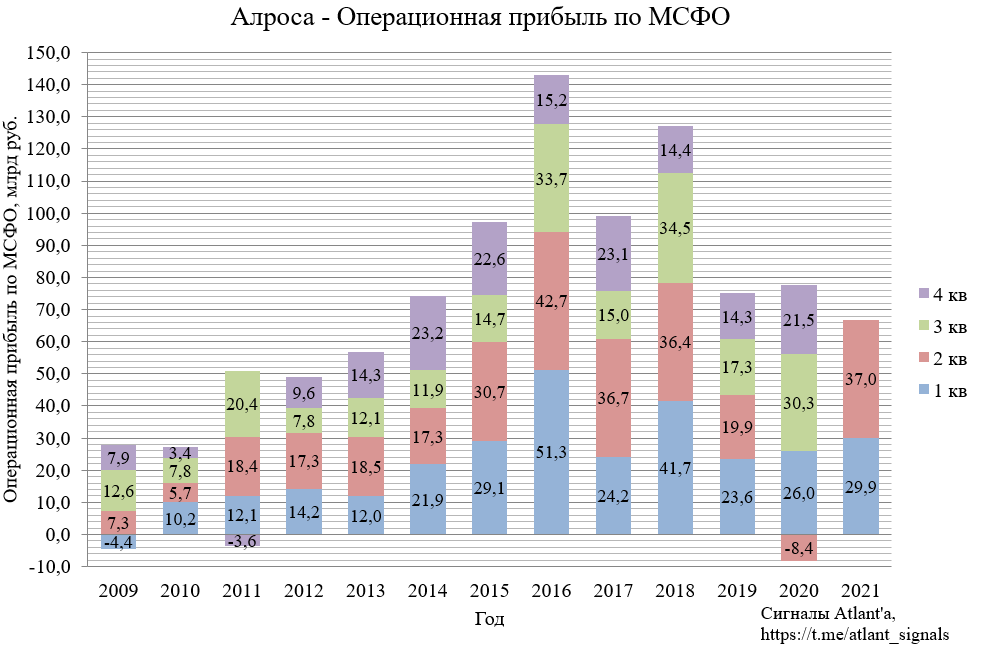

Операционная прибыль во 2-м квартале составила 37,0 млрд руб. против убытка годом ранее. Относительно предыдущего квартала рост составил 24%, при сопоставимой выручке операционная прибыль увеличилась благодаря росту цен на алмазы и меньшему объему продаж. Если рассматривать в разрезе 2-х кварталов, то лучше показатель был только в 2016 году.

Если рассматривать в разрезе 2-х кварталов, то выше операционная прибыль была только в 2016 году, но тогда и цены были выше. При этом средняя цена реализации за последние 12 месяцев находится достаточно низко, и потенциал роста относительно 10-летней давности еще очень большой (высокие цены во 2-м квартале 2020 года не должны вводить в заблуждение, тогда было продано всего 0,6 млн кт и это были крупные камни). Например, если бы цены во 2-м квартале были всего на 10% выше, то операционная прибыль бы выросла на 24%. Поэтому даже небольшой рост цен на алмазы существенно улучшает результаты компании.

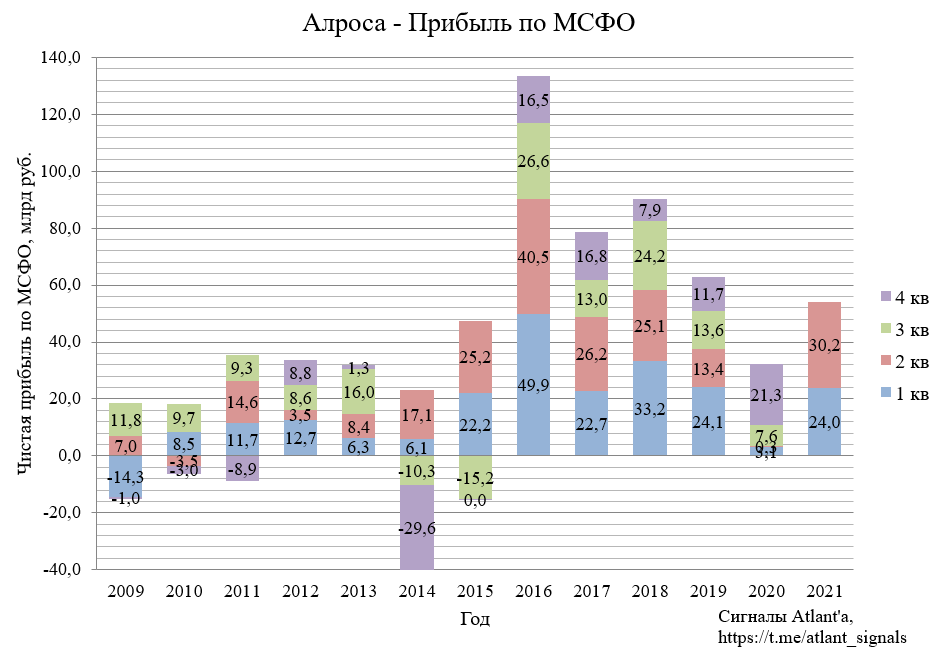

Прибыль во 2-м квартале составила 30,2 млрд рублей и выросла более чем в 100 раз относительно прошлого года, и на 26% относительно предыдущего квартала.

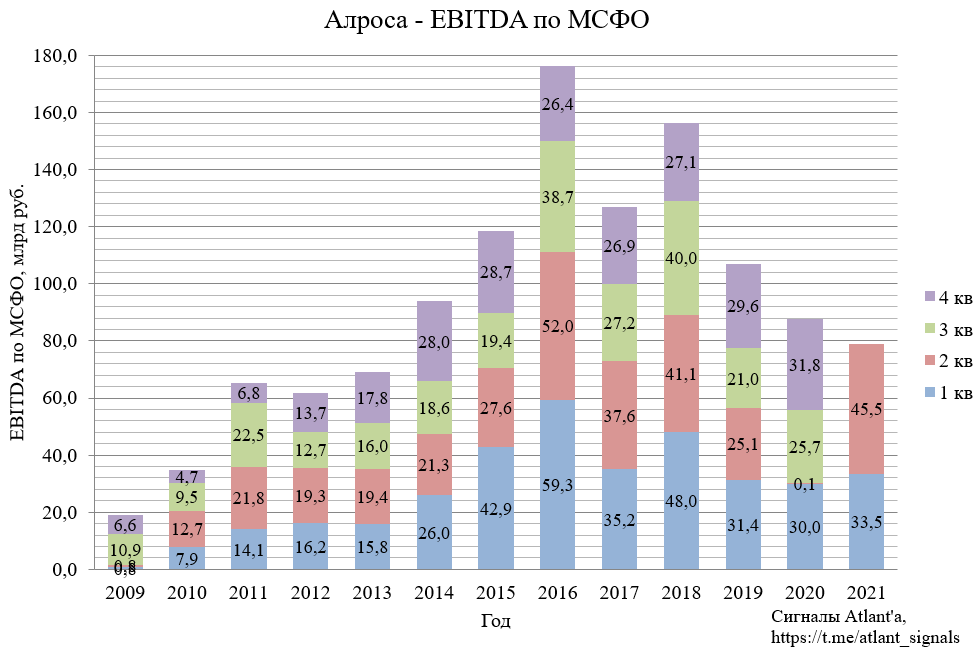

Показатель EBITDA во 2-м квартале составил 45,5 млрд рублей и вырос более чем в 450 раз относительно прошлого года, и на 36% относительно предыдущего квартала.

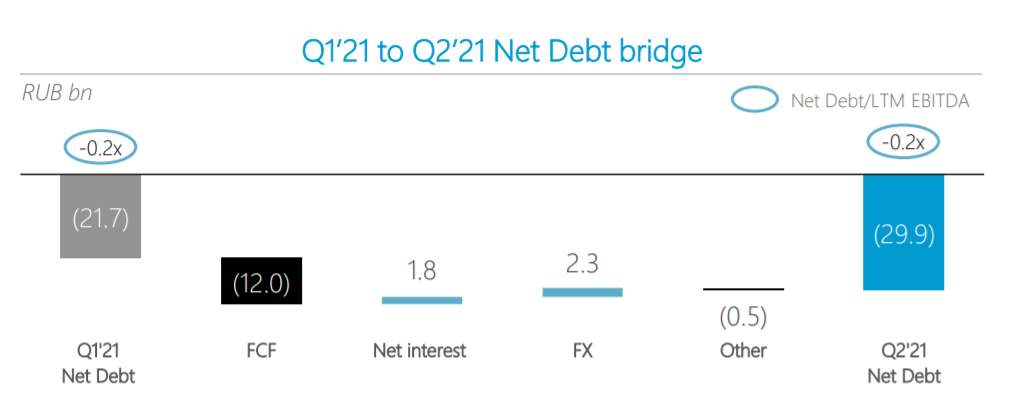

Чистый долг отсутствует, у компании чистая денежная позиция в размере 29,9 млрд рублей.

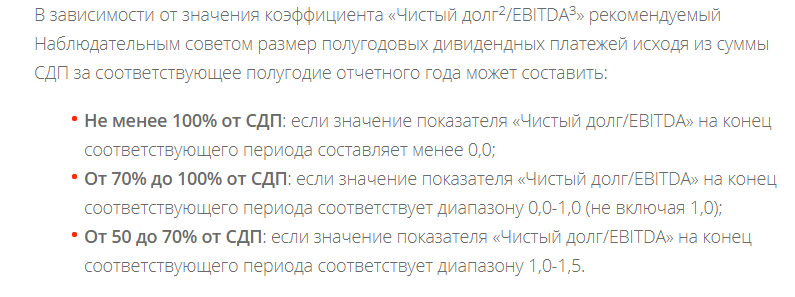

Согласно дивидендной политике компания должна будет выплатить не менее 100% от свободного денежного потока по итогам 1-го полугодия.

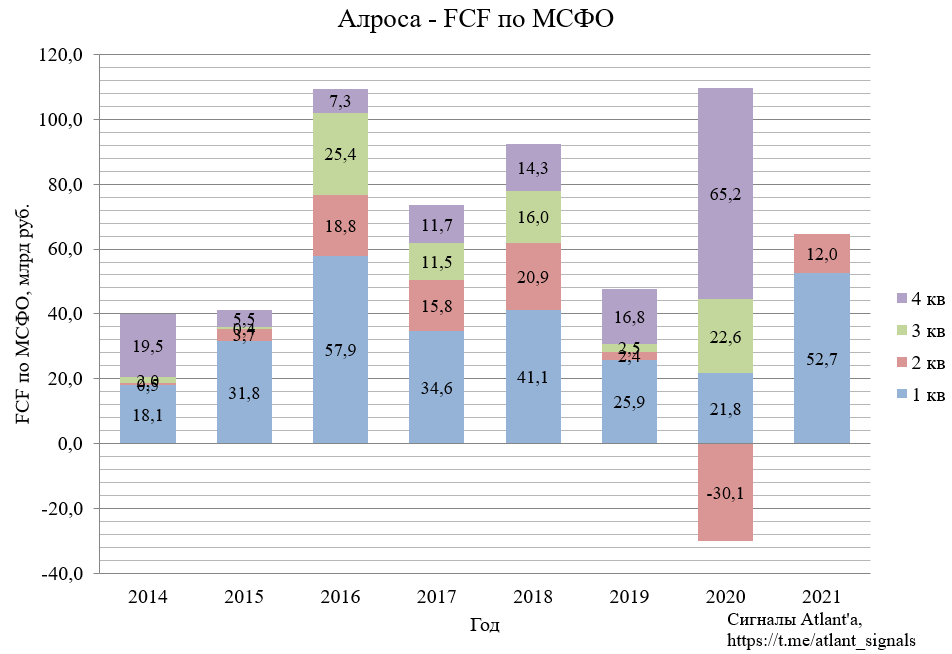

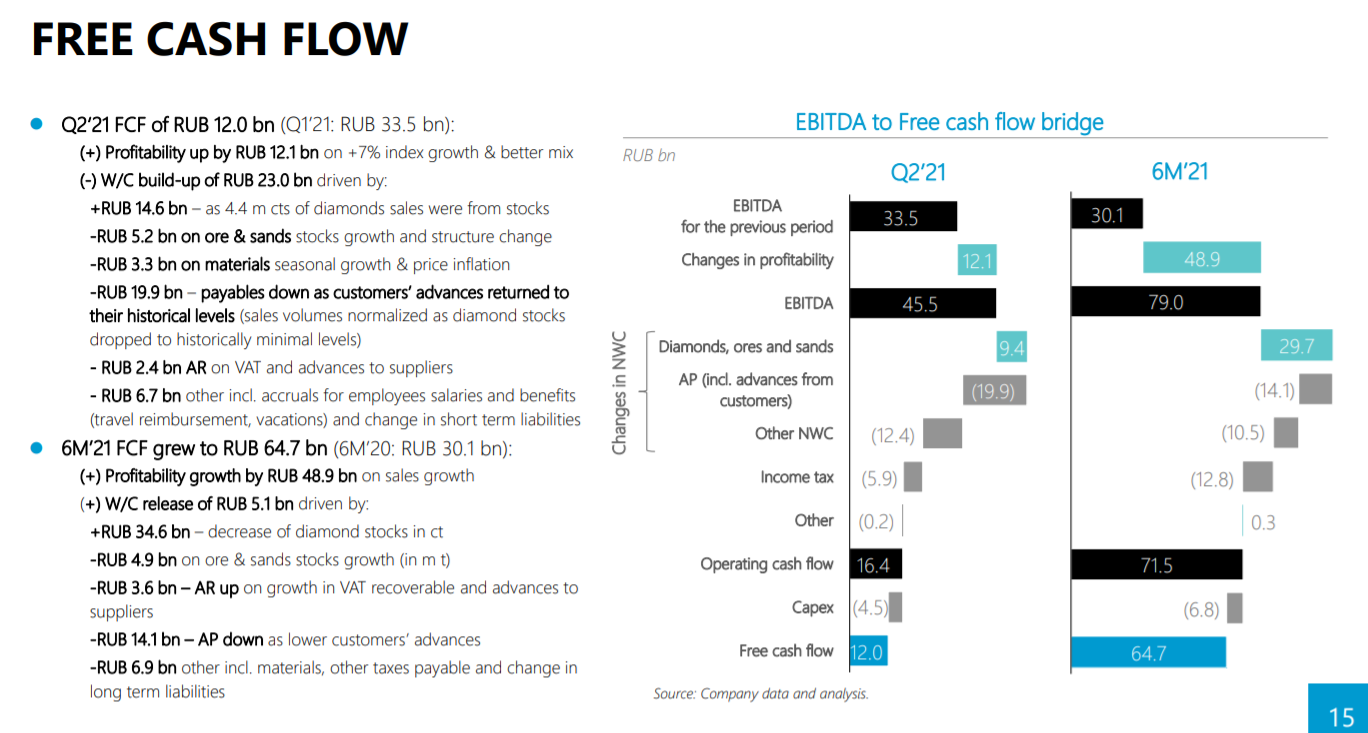

Свободный денежный во 2-м квартале ниже, чем я ожидал (37 млрд), и составил всего 12,0 млрд рублей, несмотря на сокращение запасов.

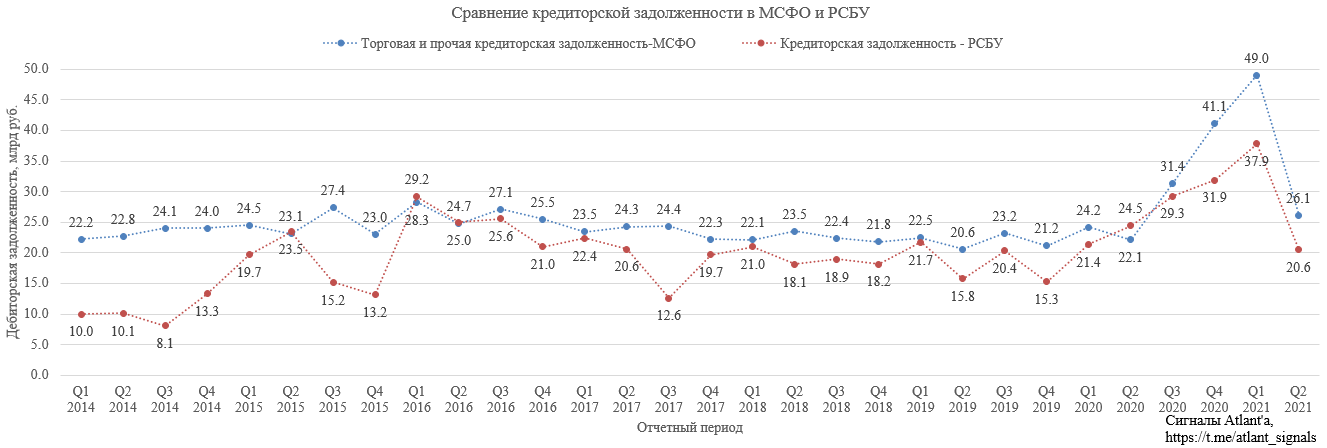

Низкий FCF при отличных финансовых показателях вызван целым рядом причин. Но основное отрицательное влияние пришлось на снижение торговой и прочей кредиторской задолженности на 71% (+19,9 млрд руб.) за счет снижения авансов от покупателей алмазной продукции до исторических уровней.

При этом большая часть роста кредиторской задолженности пришлась на 2020 год. То есть высокий FCF 2020 года отчасти был вызван ростом авансов от покупателей. В итоге в 1-м полугодии 2021 года мы получили обратный эффект. Наблюдается корреляция данной статьи баланса в отчетах РСБУ и МСФО. Я не обращал внимание на этот факт, в дальнейшем нужно будет следить.

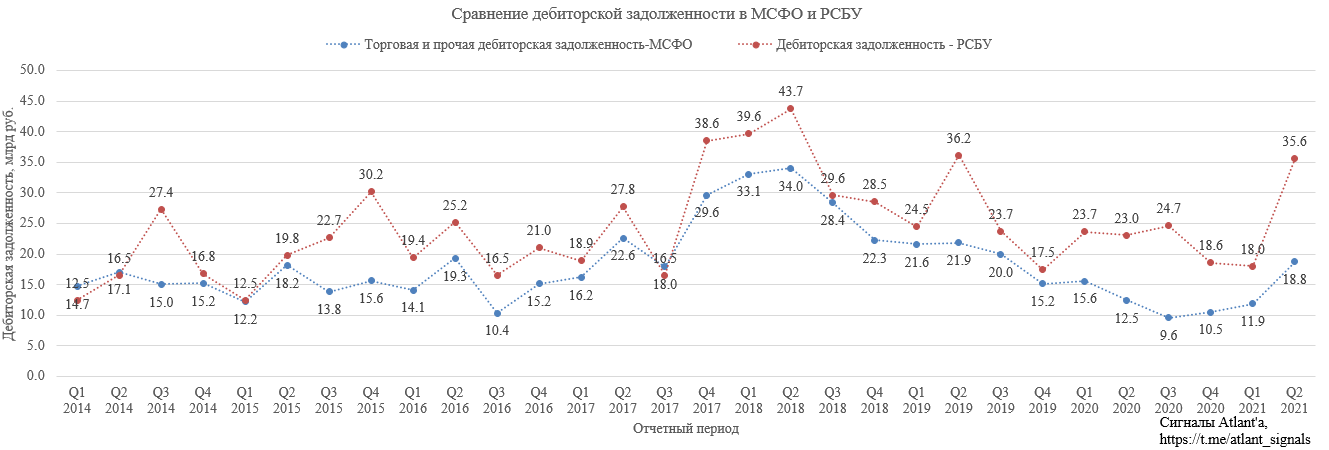

Дебиторская задолженность в отчете МСФО выросла не так существенно. Здесь корреляция не столь явная, я бы сказал, что в последние годы ее почти нет.

Рост торговой и прочей дебиторской задолженности составил 2,4 млрд руб. (+21%) за счет роста НДС к возмещению (+2,5 млрд руб.), сезонного роста авансов поставщикам (+1,6 млрд руб.) при снижении задолженности покупателей алмазной продукции (-1,3 млрд руб.).

Скорее всего в 3-м квартале дебиторская задолженность снизится, как это было во все предыдущие годы. Как минимум придут дивиденды от ГРО «Катока Майнинг Лтд.» в размере почти 4,5 млрд руб.

Также отрицательно на свободный денежный поток повлияли прочие факторы (-6,7 млрд руб.), включая снижение задолженности по заработной плате, обязательства по оплате отпусков и расходов на проезд для сотрудников, задолженности по прочим налогам и прочих краткосрочных обязательств.

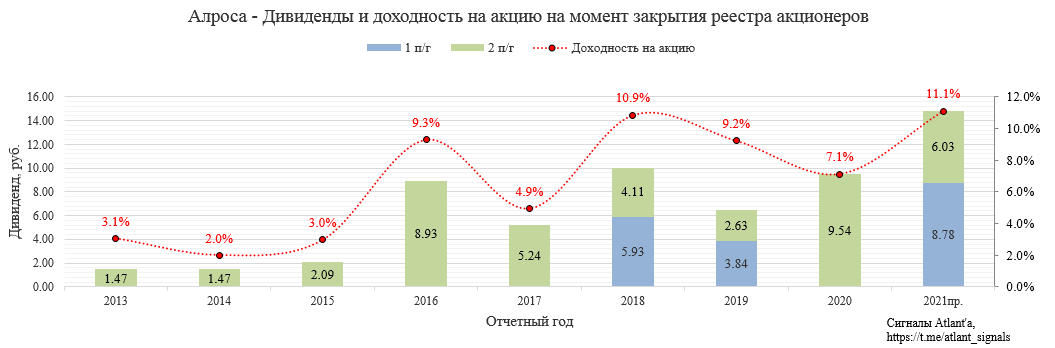

Компания еще не объявила величину дивидендов, но свободный денежный поток за 1-е полугодие в размере 64,7 млрд руб. дает дивиденд 8,78 руб. на акцию при распределении 100% FCF. Текущая дивидендная доходность составляет высокие 6,6%.

Однако 1-е полугодие уже позади и необходимо понять, какой дивиденд компания сможет выплатить по итогам 2-й половины года. Для этого примем несколько допущений.

1. Запасы по итогам 2-го полугодия не увеличатся. Дело в том, что Алроса на данный момент помимо продажи своей продукции занимаете перепродажей алмазов ГОХРАНа. Следовательно, спрос такой высокий, что приходится реализовывать и чужой товар:

"АЛРОСА" (MOEX: ALRS) отразит $80 млн выручки от реализации клиентам приобретенных у Гохрана алмазов в данных о своих августовских продажах, сообщил глава компании Сергей Иванов в ходе конференц-звонка по итогам отчетности за первое полугодие 2021 года.

"АЛРОСА" в июле, как сообщалось, приобрела около 70% выставленного Гохраном на аукционе алмазного сырья на общую сумму $139,2 млн. При этом компания действовала по просьбе своих долгосрочных клиентов на фоне острого дефицита алмазов на рынке.

На следующем аукционе Гохрана, который пройдет 7 сентября, предложено сырье на сумму всего $19 млн.

Это довольно незначительные объемы по сравнению с предыдущими торгами, но при наличии интереса клиентов "АЛРОСА" вновь готова выступить фактически в роли брокера и приобрести эти алмазы, сказал Иванов. Все приобретенные у Гохрана алмазы немедленно пойдут на рынок, добавил он.

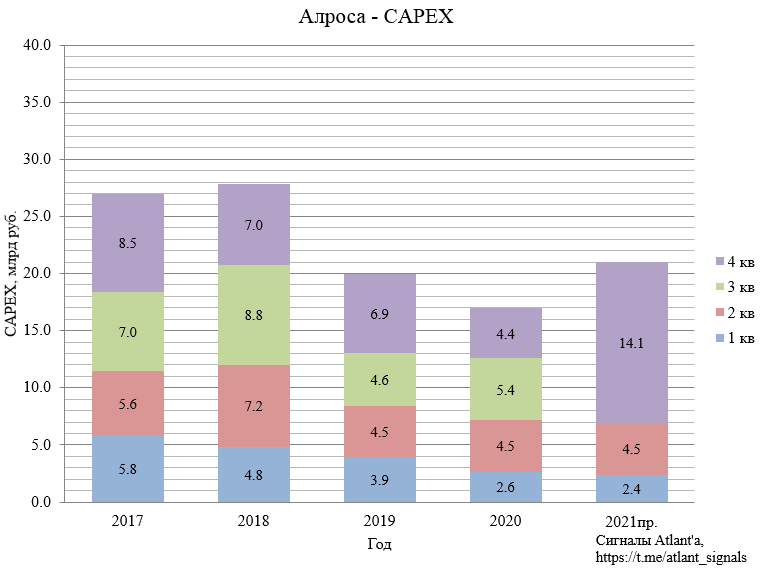

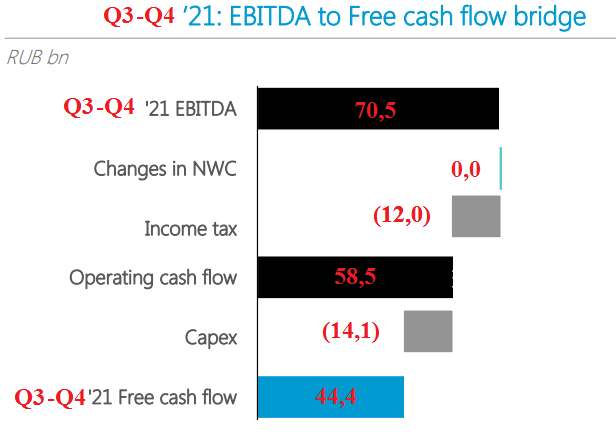

2. Капитальные затраты составят 14,1 млрд рублей. Величина получена исходя из годового размера 21,0 млрд руб.

3. EBITDA во 2-м полугодии составит 66 млрд рублей, то есть на уровне 2016 и 2018 г. Показатель будет достигнут благодаря высоким продажам и росту цен на алмазы.

Прогноз по свободному денежному потоку на оставшиеся 2 квартала составит 44,4 млрд рублей. На диаграмме ниже EBITDA указана с учетом дивидендов от «Катока Майнинг Лтд.».

Тогда дивиденд за 2-е полугодие составит 6,03 рубля. А общая годовая дивидендная доходность 11,1%.

Для того, чтобы принять решение о дальнейшем удержании позиции необходимо понять, каким будет дивиденд в следующие годы. В этом году в 1-м полугодии, благодаря снижению запасов, оборотный капитал сократился на 29,7 млрд руб., но при этом было и уменьшение кредиторской задолженности на сумму 14,1 млрд руб. Без этих разовых факторов дивиденд по итогам 1-го квартала составил бы 6,67 руб., а годовой 12,7 руб., что ниже 10% дивидендной доходности. Но нужно понимать, что средний индекс цен был достаточно низкий в начале года, а сейчас продолжает рост. То есть при текущих ценах результат был бы лучше, а если учесть, что на мировом рынке дефицит предложения, то цены продолжат расти и дальше.

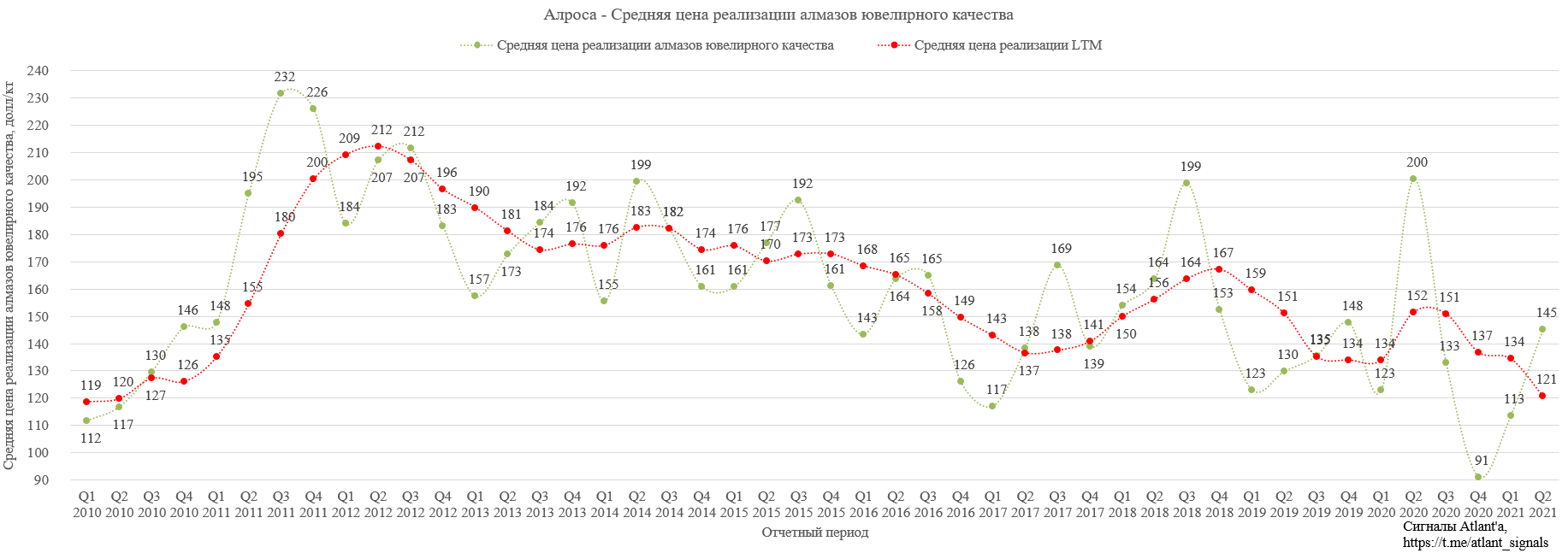

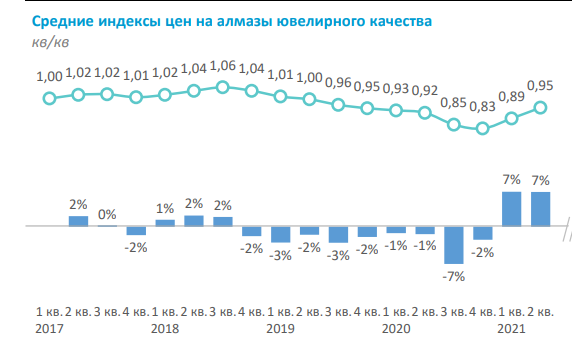

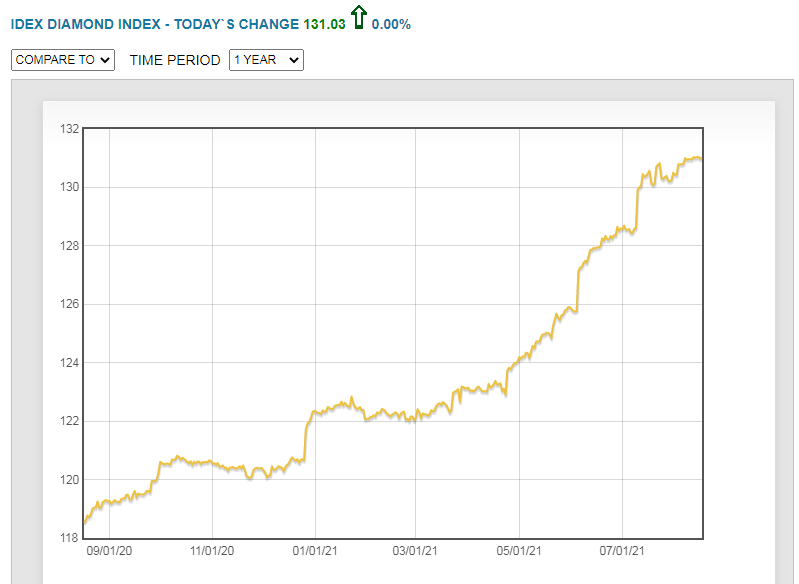

Индекс цен на алмазы также показывает, что в отрасли все хорошо и спрос толкает цены вверх. Данный график отлично коррелирует с состоянием дел на рынке алмазов.

После отчета я сдал спекулятивную часть своей позиции в акциях Алросы, так как расчетный дивиденд оказался ниже моих ожиданий и быстрой дальнейшей переоценки акций вверх ждать не стоит. При этом инвестиционную часть продолжаю держать дальше, отслеживая цены на продукцию и результаты продаж компании.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

https://t.me/atlant_signals

Полезные ссылки

Aleksei Midakov