16 августа 2021, 15:56

BIDU отчет за 2ой квартал 2021. Несмотря на падение, подбирать все еще рано.

В Байду новое дно.

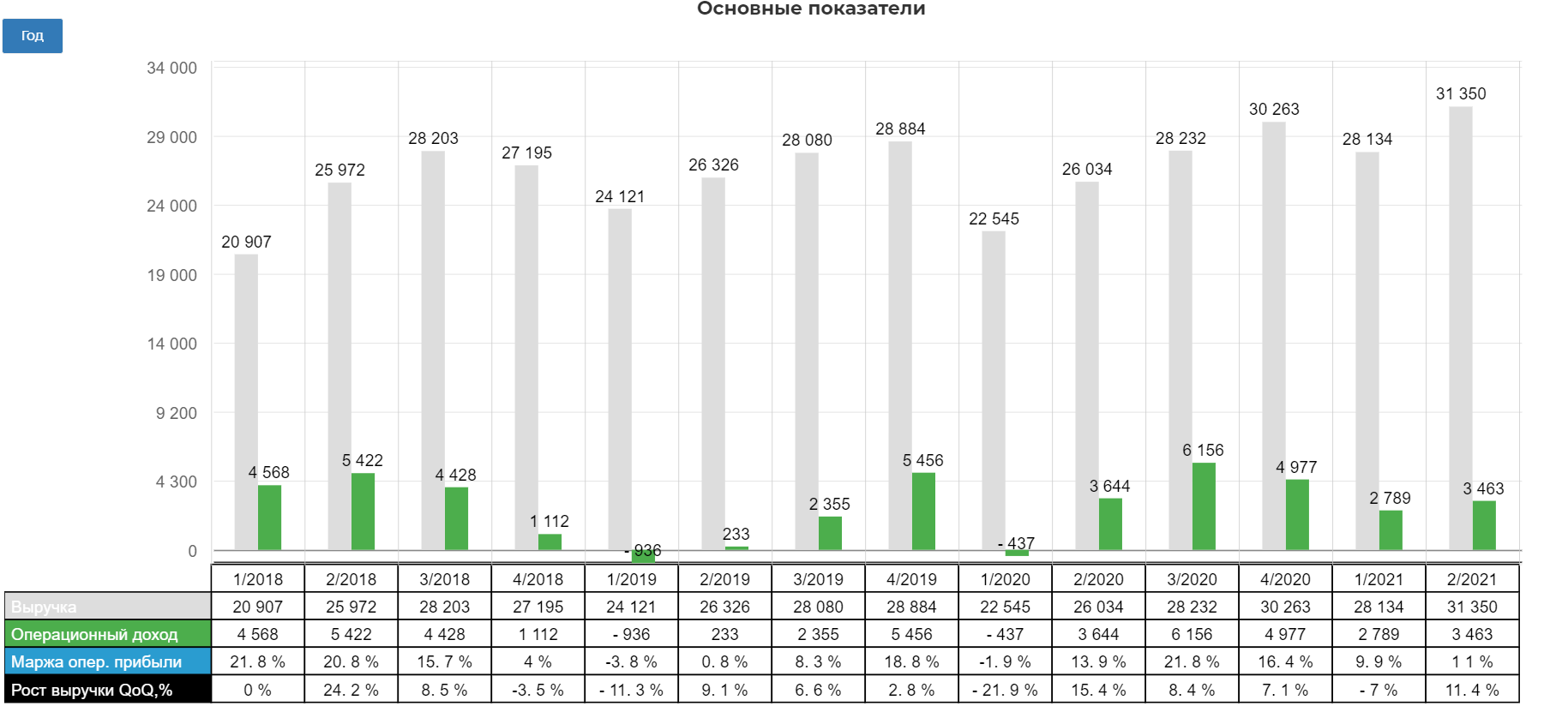

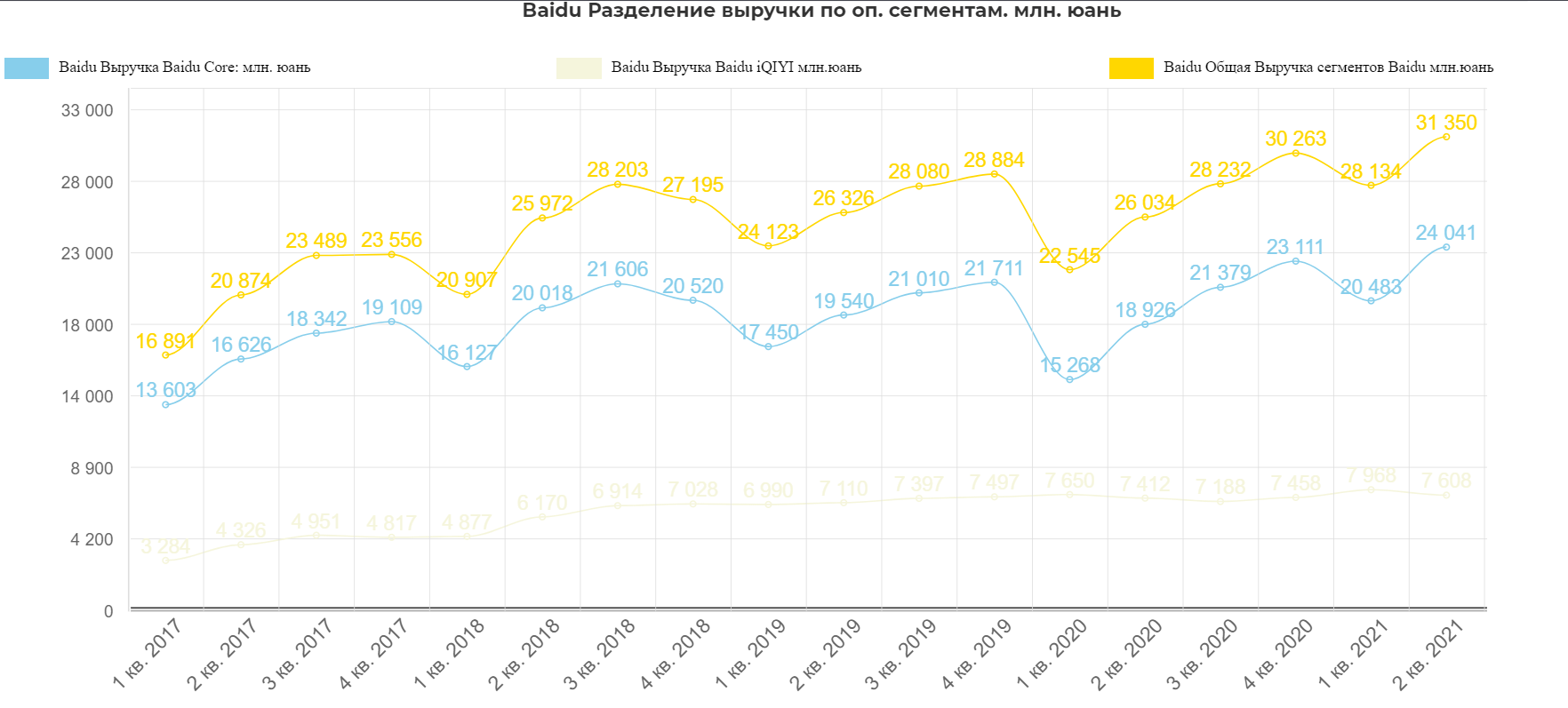

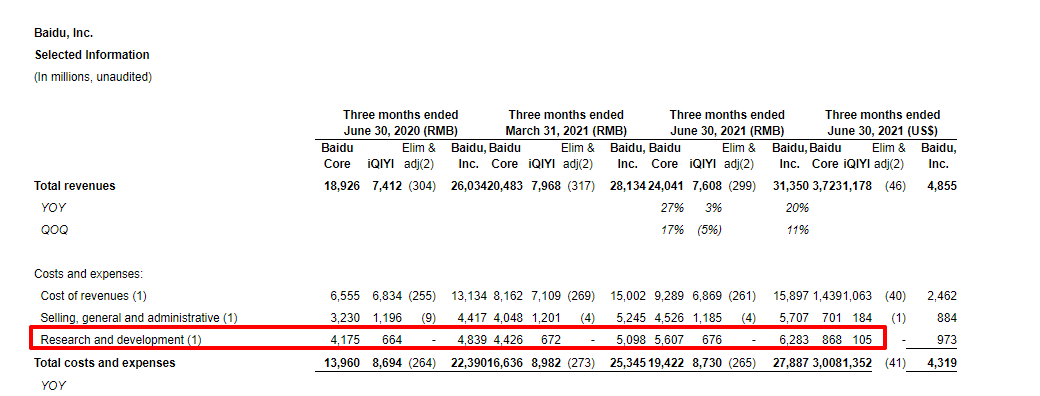

Выручка выросла на 20% достигнув 31 млрд. юаней.

Рост выручки замедлился с 24,7% до 20%, но это все еще лучшие показатели за последние два года.

Казалось бы чего грустить? Но менеджмент прогнозирует дальнейшее снижение выручки:

"В третьем квартале 2021 года Baidu ожидает, что выручка составит 30,6 млрд юаней (4,7 миллиарда долларов) и 33,5 млрд юаней (5,2 миллиарда долларов), что представляет собой темпы роста от 8% до 19% в годовом исчислении."

Выручка ядра выросла на 27% с типичной стагнацией в IQ 2,7%

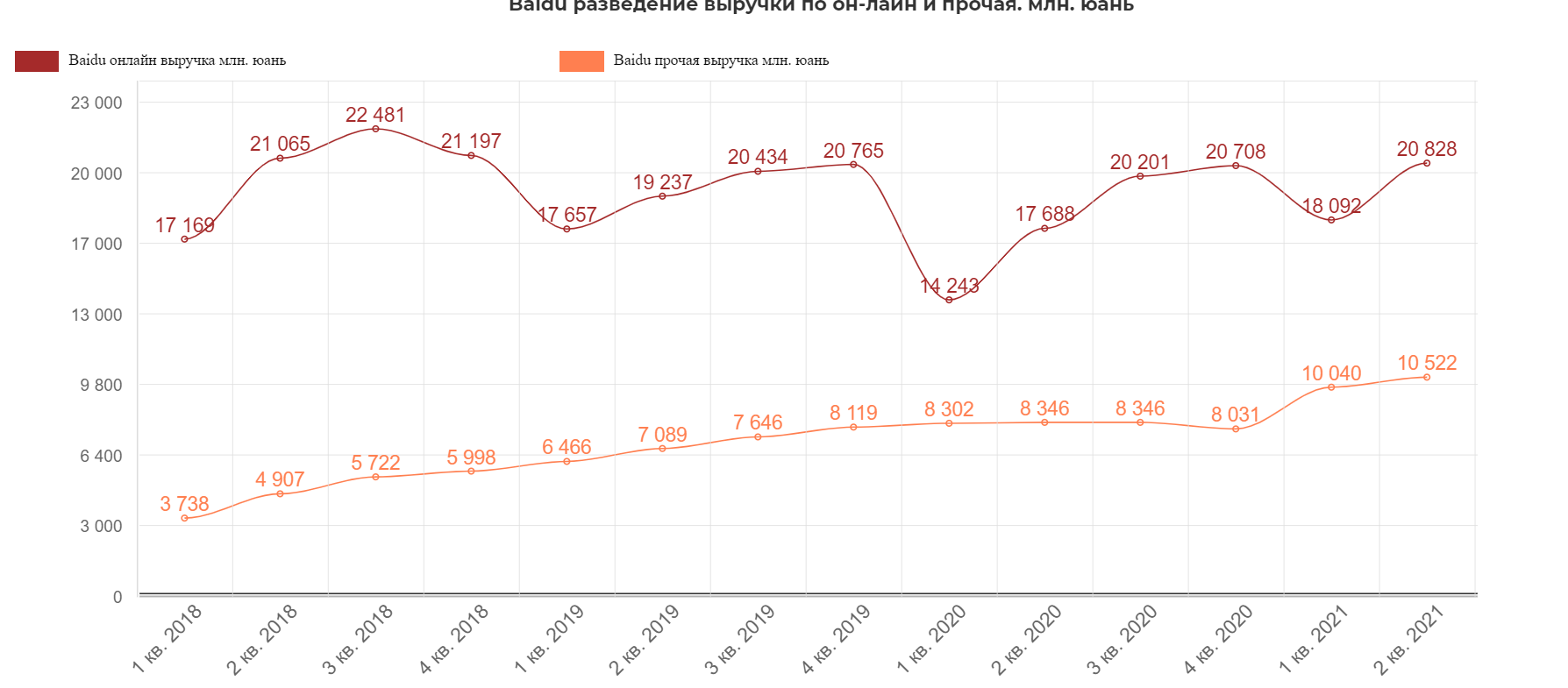

Онлайн выручка восстановилась относительно 1го квартала с ростом прочей выручки на 26%. Т.е. рост компании сложно отрицать, хотя конечно он несколько замедляется. Другая выручка также показала рост.

Xiaodu заняла первое место в поставках интеллектуальных дисплеев по всему миру и первое место в поставках интеллектуальных динамиков в Китай, по данным IDC и Canalys, за 1 квартал 2021 года.

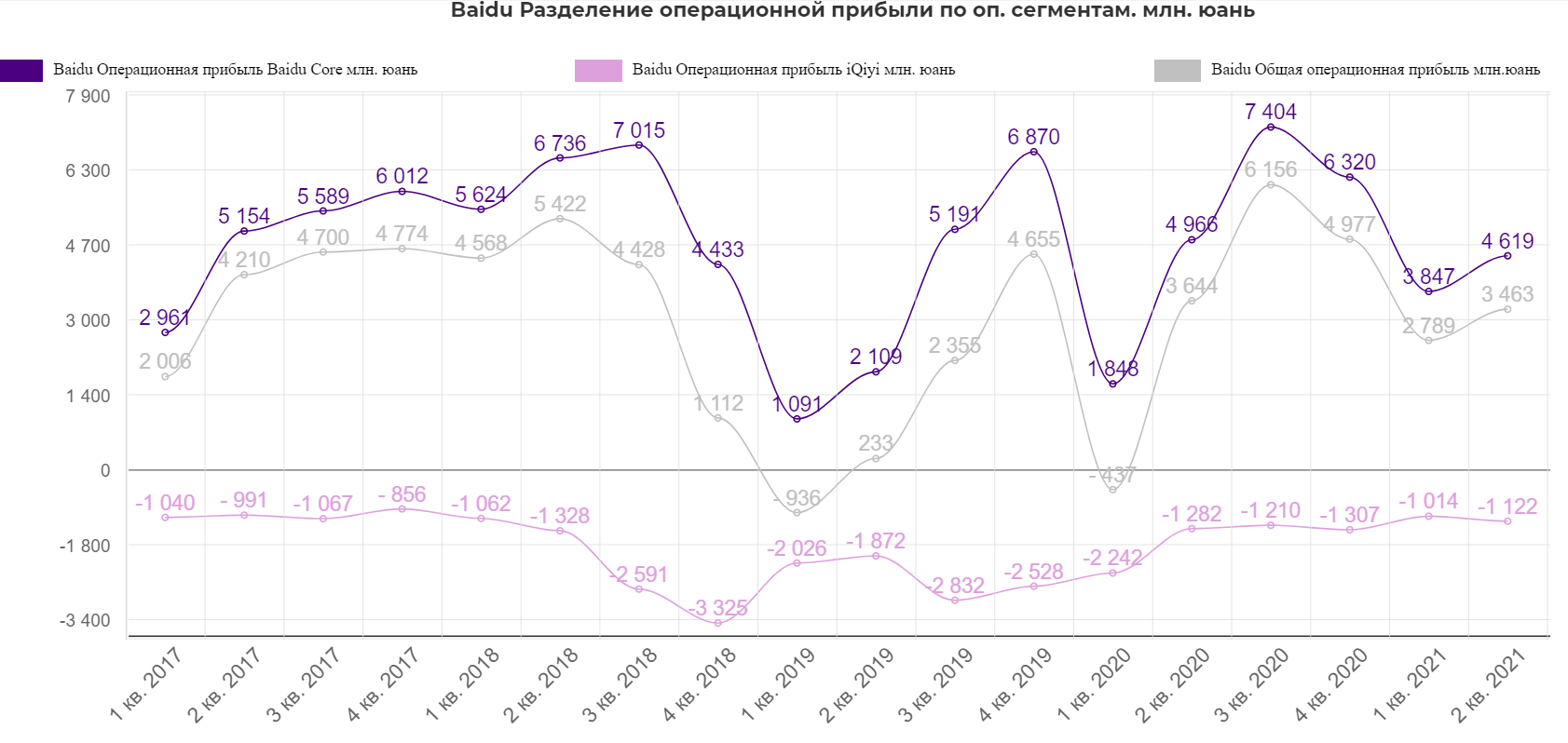

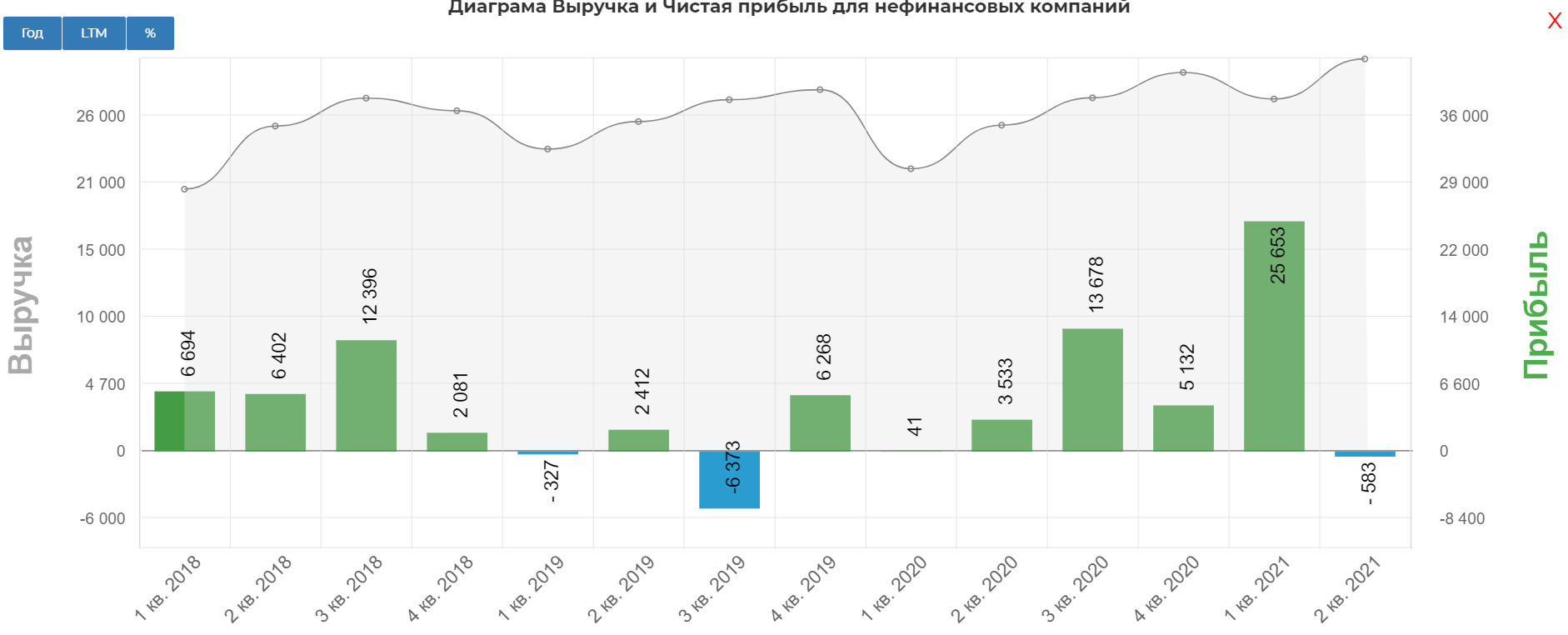

В операционной прибыли стагнация.

Очень много уходит на исследование и разработку. Это хорошо, значит компания сможет показать рост....или не сможет :)

Убыток в квартале на 583 млн. юаней из-за списаний неудачных инвестиций в Kuaishou.

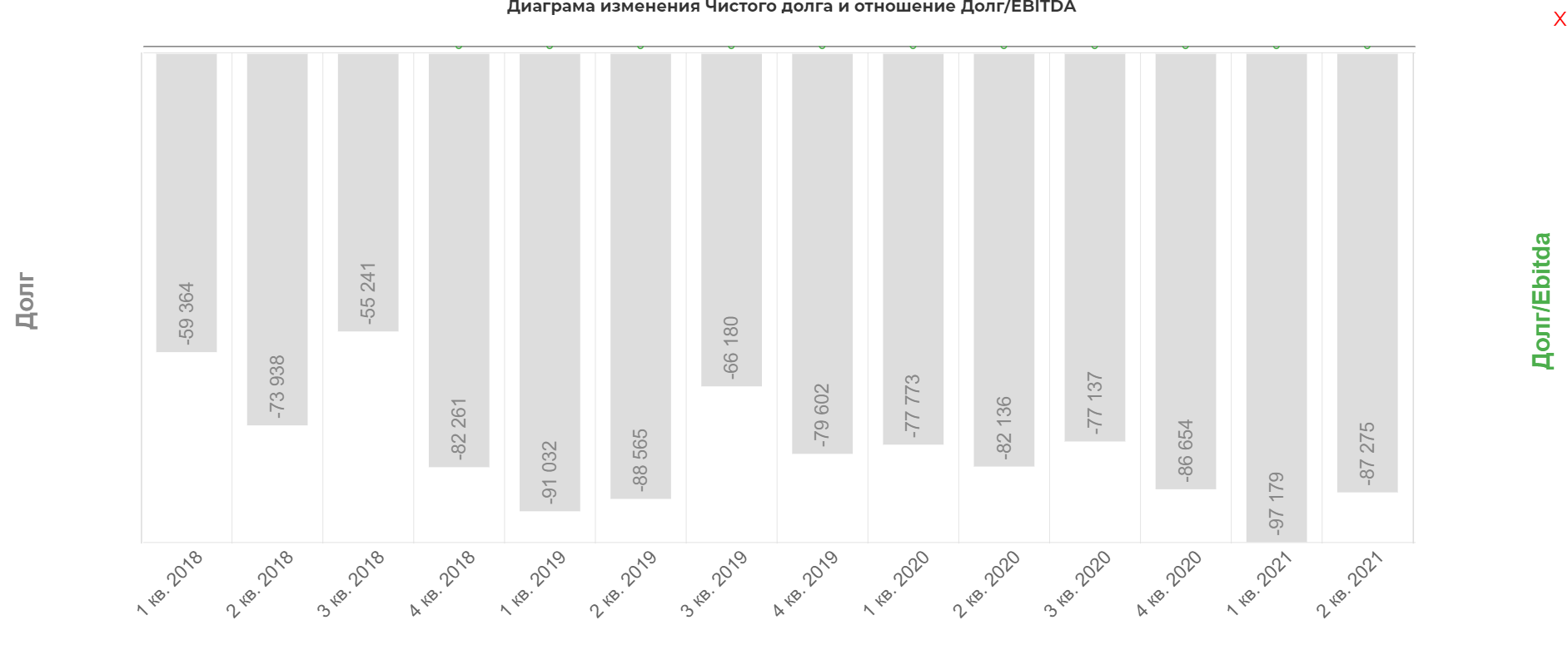

Кубышка стабильна.

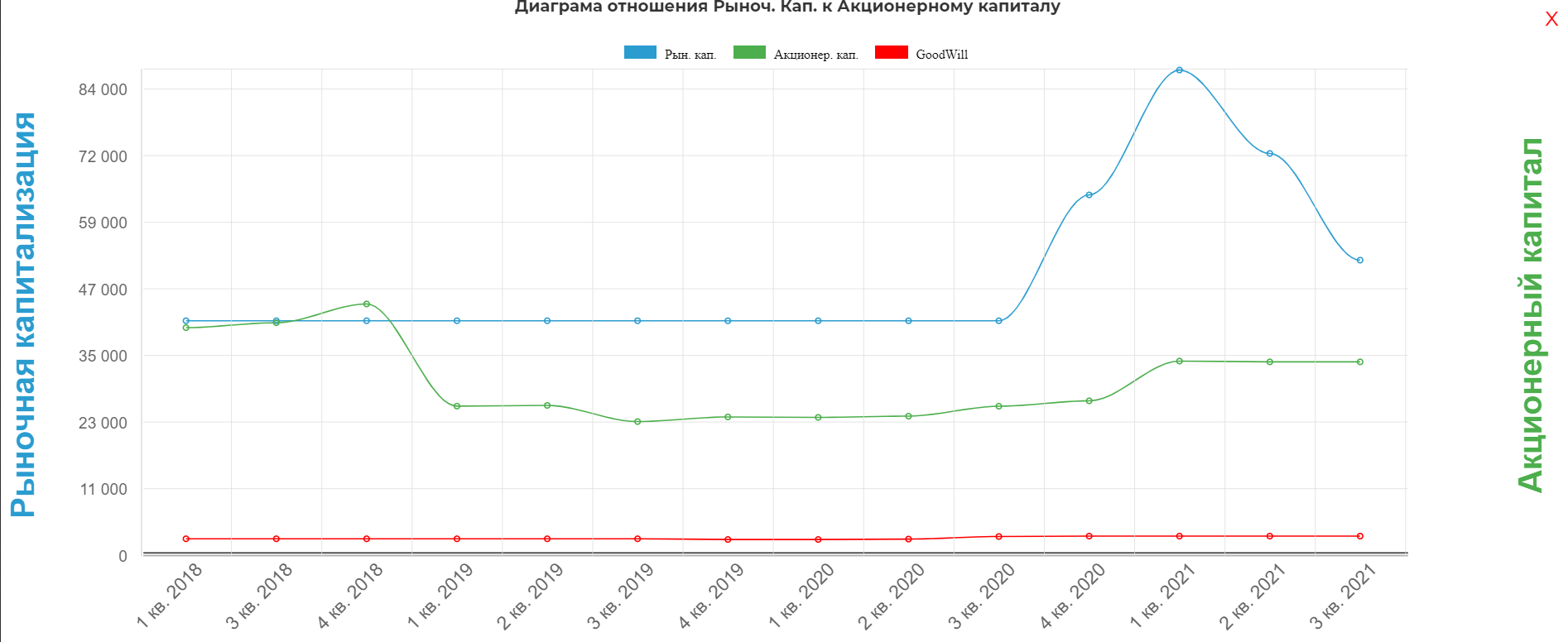

Котировки все ближе и ближе к акционерному капиталу.

В Байду вернулся 566 миллионов долларов США акционерам в рамках Программы выкупа акций 2020 года в этом году, доведя совокупный выкуп до 2,5 миллиарда долларов с 2020 года.

BIDU продолжает развитие систем автономного вождения:

- Автономное вождение Apollo L4 накопило 7,5 миллиона тестовых миль, что на 152% больше, чем в прошлом году.

- Baidu представила автомобили robotaxi 5-го поколения Apollo в июне, что снова привело к снижению стоимости на 60% за милю.

- В июне было объявлено, что Great Wall Motors и его флагманский внедорожник WEY Mocha представит Apollo Automated Valet Parking (AVP) в своем новом выпуске в конце этого года.

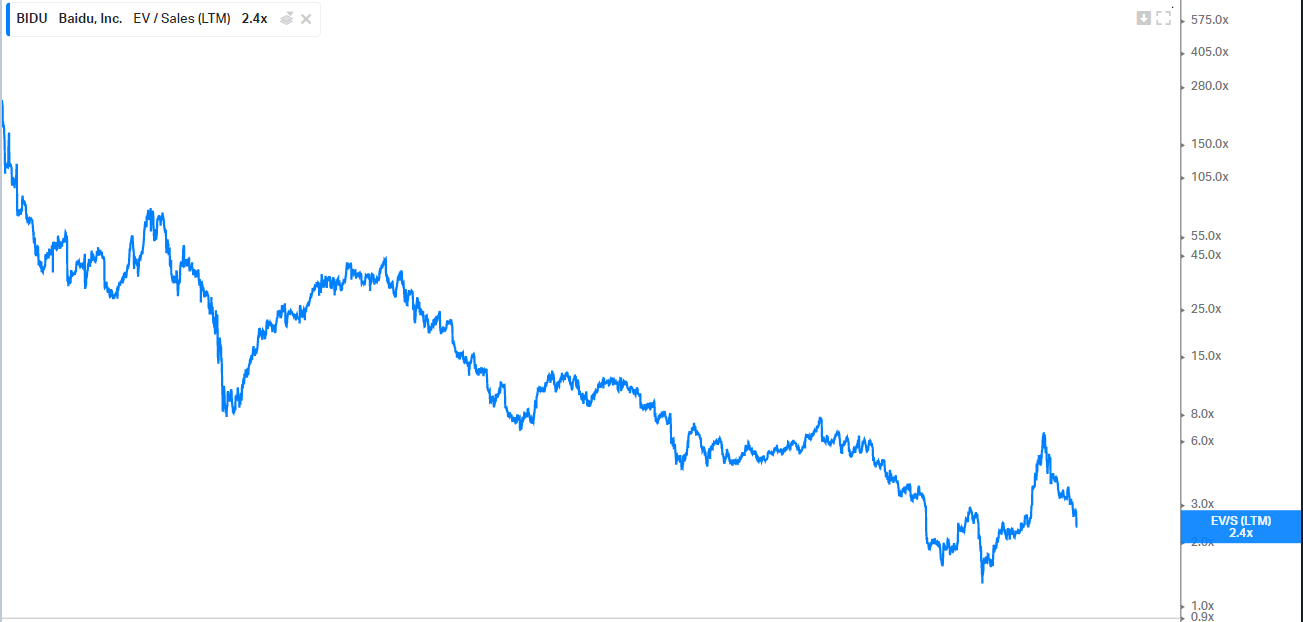

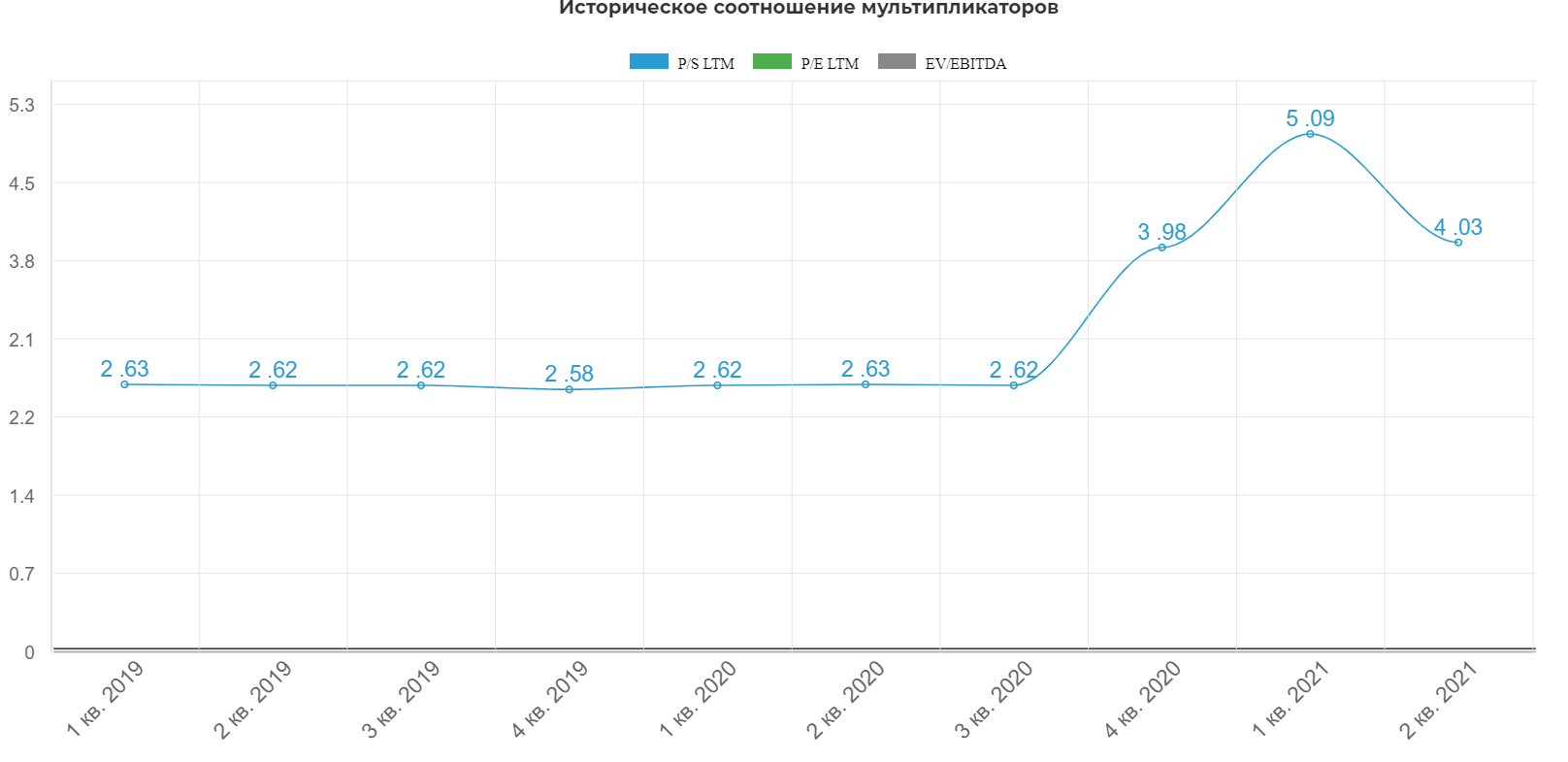

Мультипликаторы.

EV/S снизилась, но еще самых низких значений не достигла.

Есть еще куда падать. Точнее хотелось бы пониже :)

Технически покупать пока рано. Ждем наторговки.

Вывод: Компания растет, но инвесторов пугает замедление. Плюс регуляторные риски...полный так сказать комплект. Пока не покупаю. Самостоятельно изучить показатели можно тут.

Полезные ссылки

Жека Аксельрод