13 августа 2021, 18:15

Башнефть и причем тут Путин? Прикидываем прогнозные дивиденды за 2021 на основе отчета за 2ой квартал 2021.

Пожалуй нет такой бумаги на ММВБ с которой не было бы связано столько разочарований как с Башнефтью. Началось это еще с времен "Дела Башнефти" и подачи иска всемогущего, имя которого нельзя забывать (спасибо Сергею за мемчик). Подробнее тут.

По сути, Башнефть, Татнефть и другие мелкие компании принесли в жертву ОПЕК+ через снижение добычи. Ситуацию в Татнефти разбирали здесь. Сегодня про BANE.

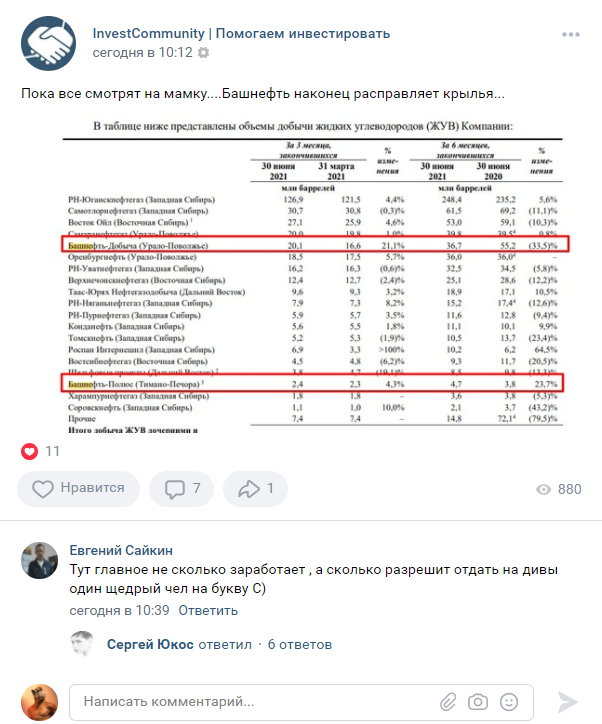

На выходе отчета по Роснефти, уже по привычке я стал смотреть не показатели материнской компании, так как там итак все понятно, а показатели дочерних компаний. И заметил резкое изменение тренда на повышение добычи о чем тут же рапортовал в соц. сетях.

Выглядело очень убедительно.

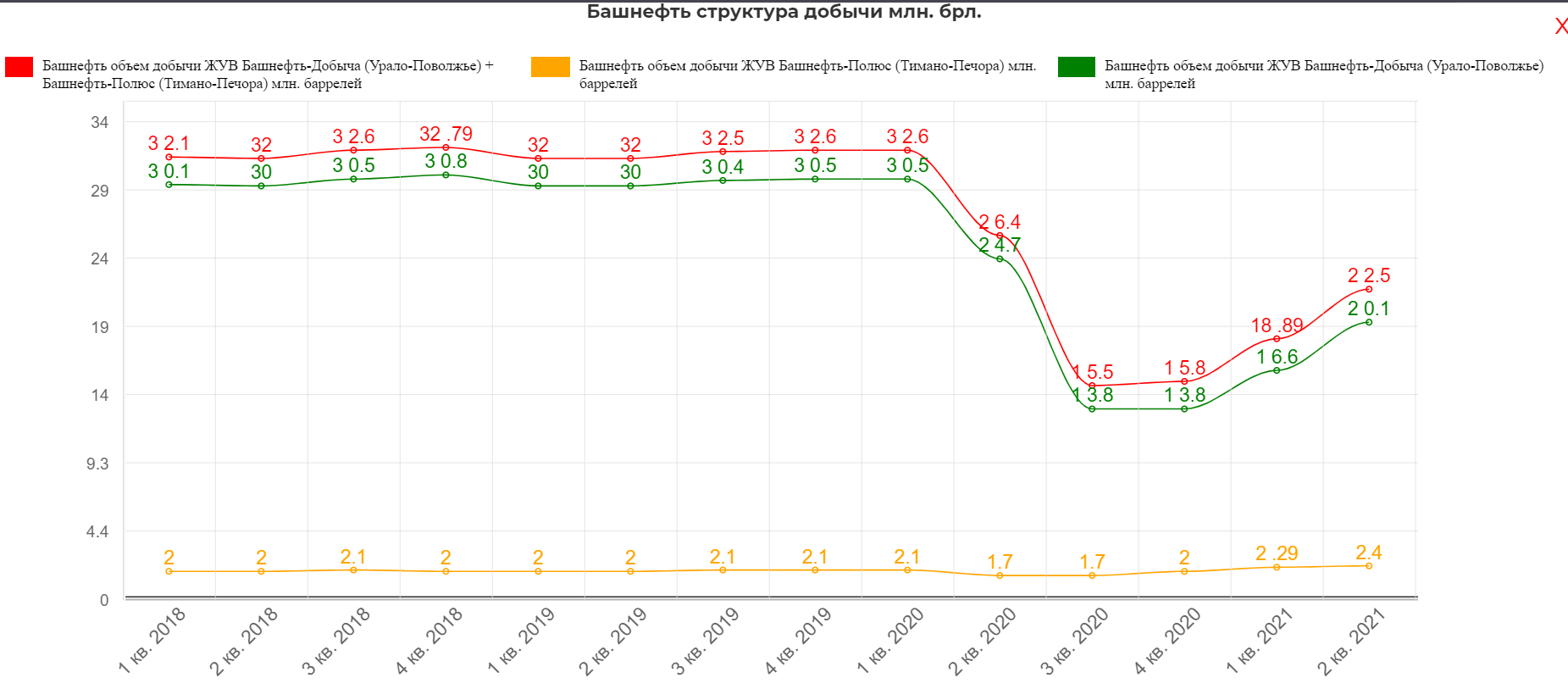

И действительно добыча получила мощный тренд на восстановление, особенно в Урало-Поволожье.

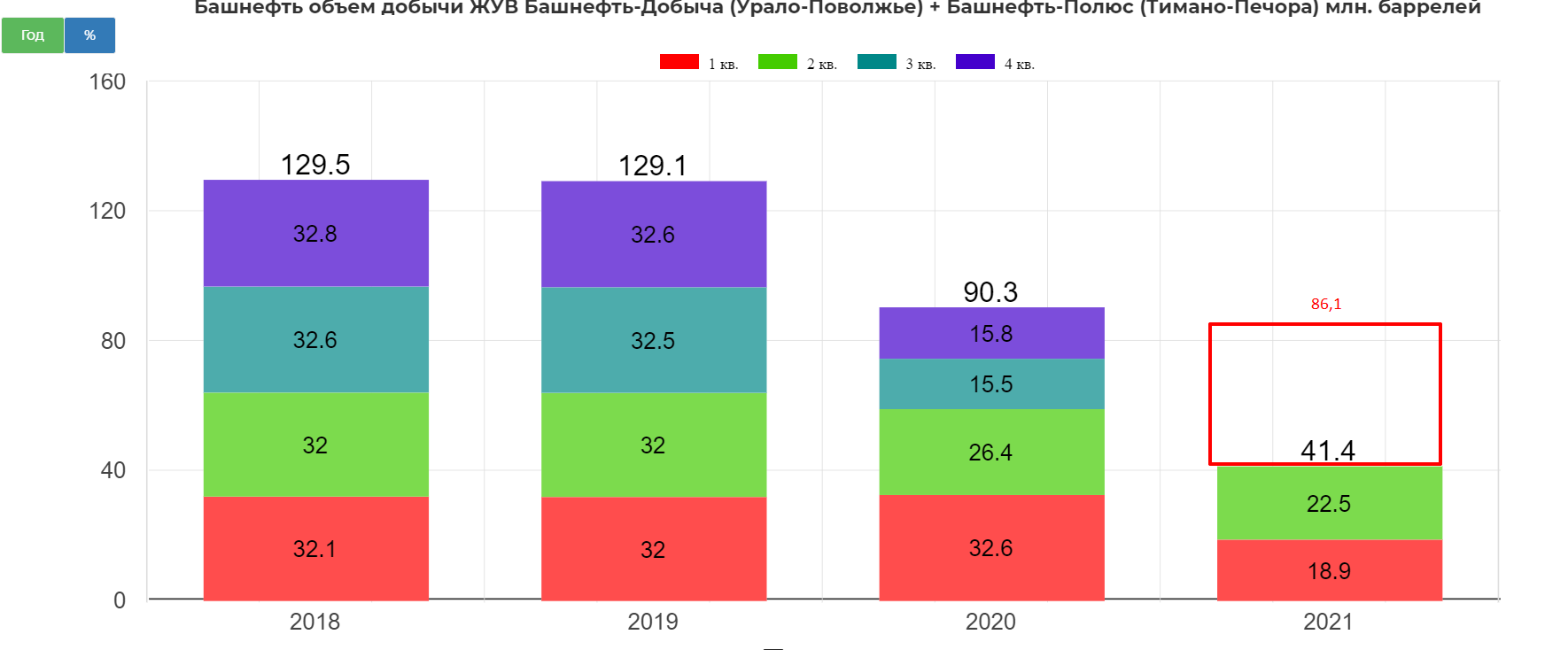

Т.е. как минимум можно ожидать 86 млн. барелей по итогу года без учета тенденции к росту.

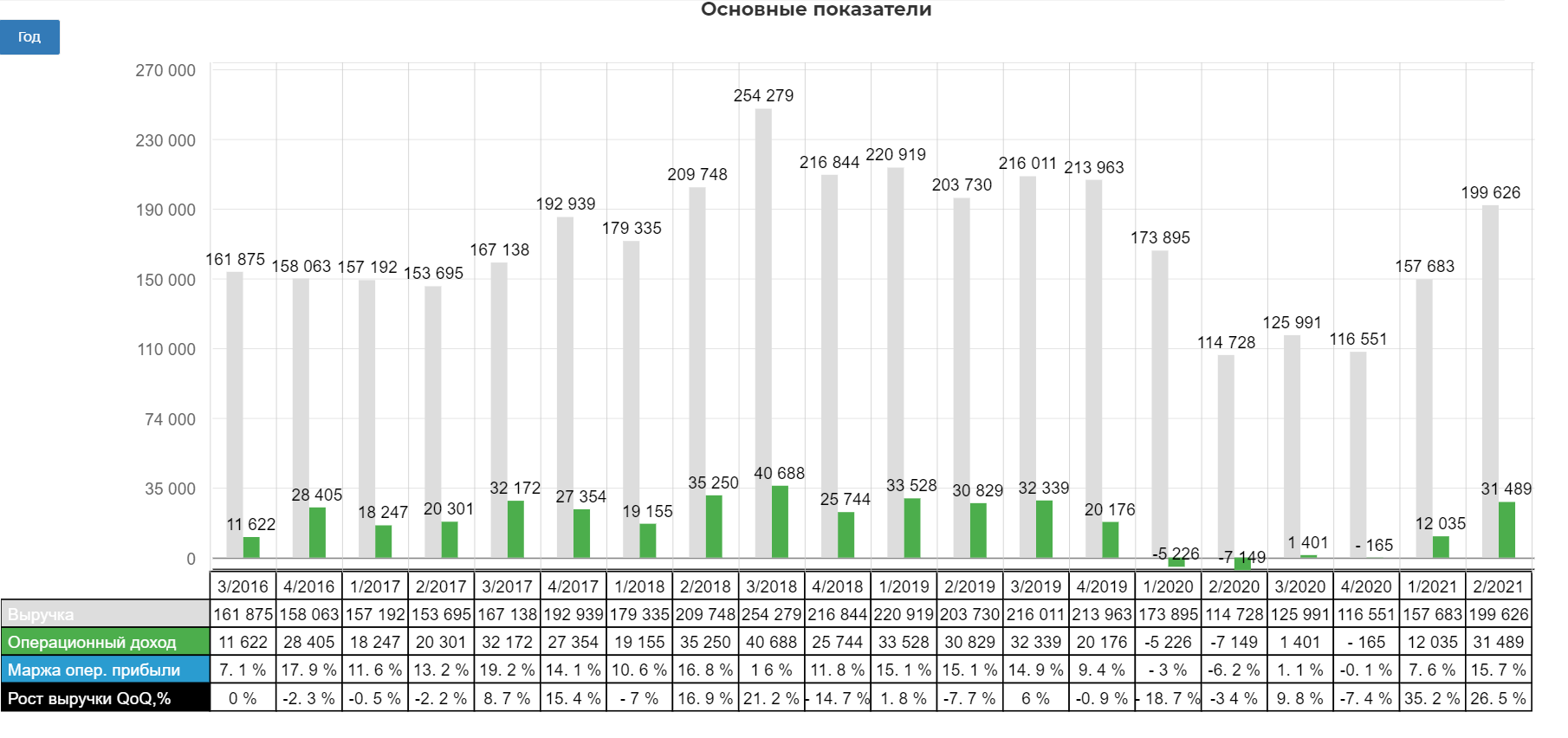

После в лентах появляются новости о сильном отчете по МСФО.

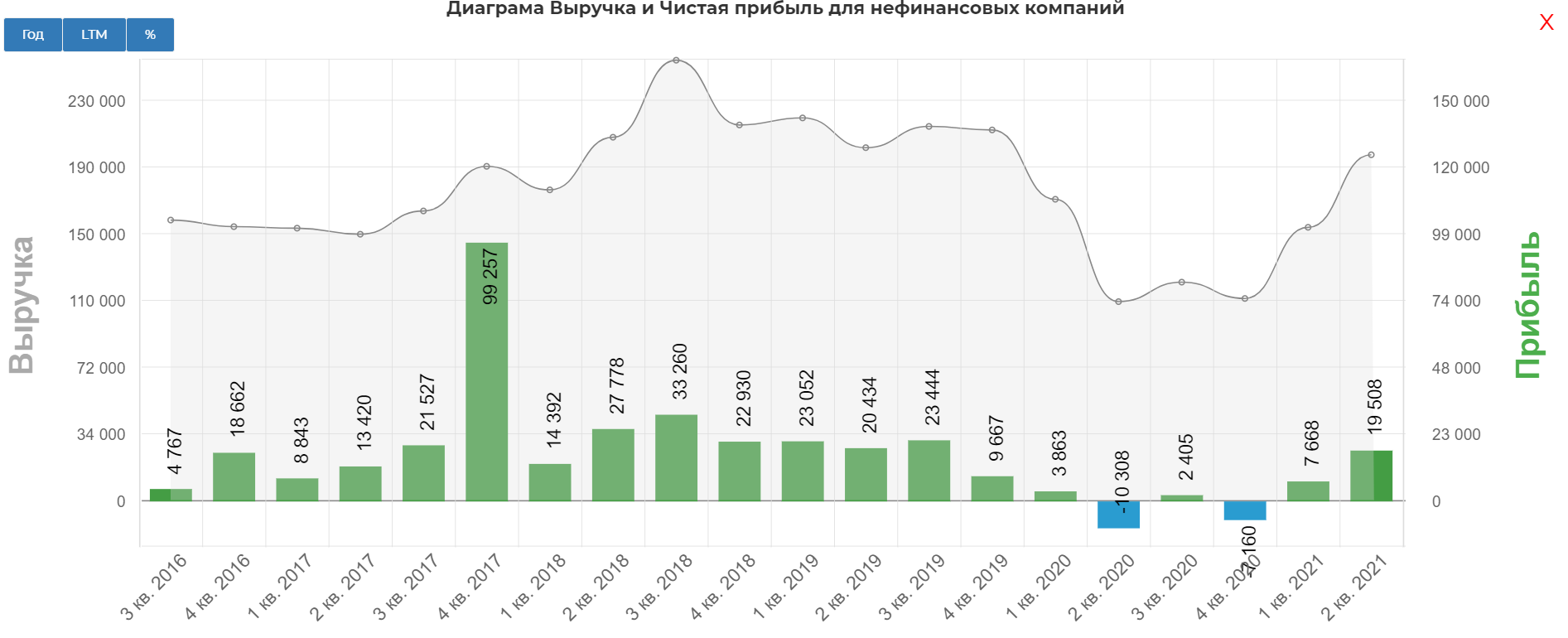

Сразу сделаю оговорку, что все данные в сравнении с 2020 искажены ковидом, поэтому когда выручка растит на 73 процента это по сути ничего не меняет.

Выручка восстановилась до 199 млрд. рублей с операционной прибыль на уровне 2019 в размере 31,4 млрд. рублей.

Чистая прибыль восстановилась почти до 20 млрд. рублей.

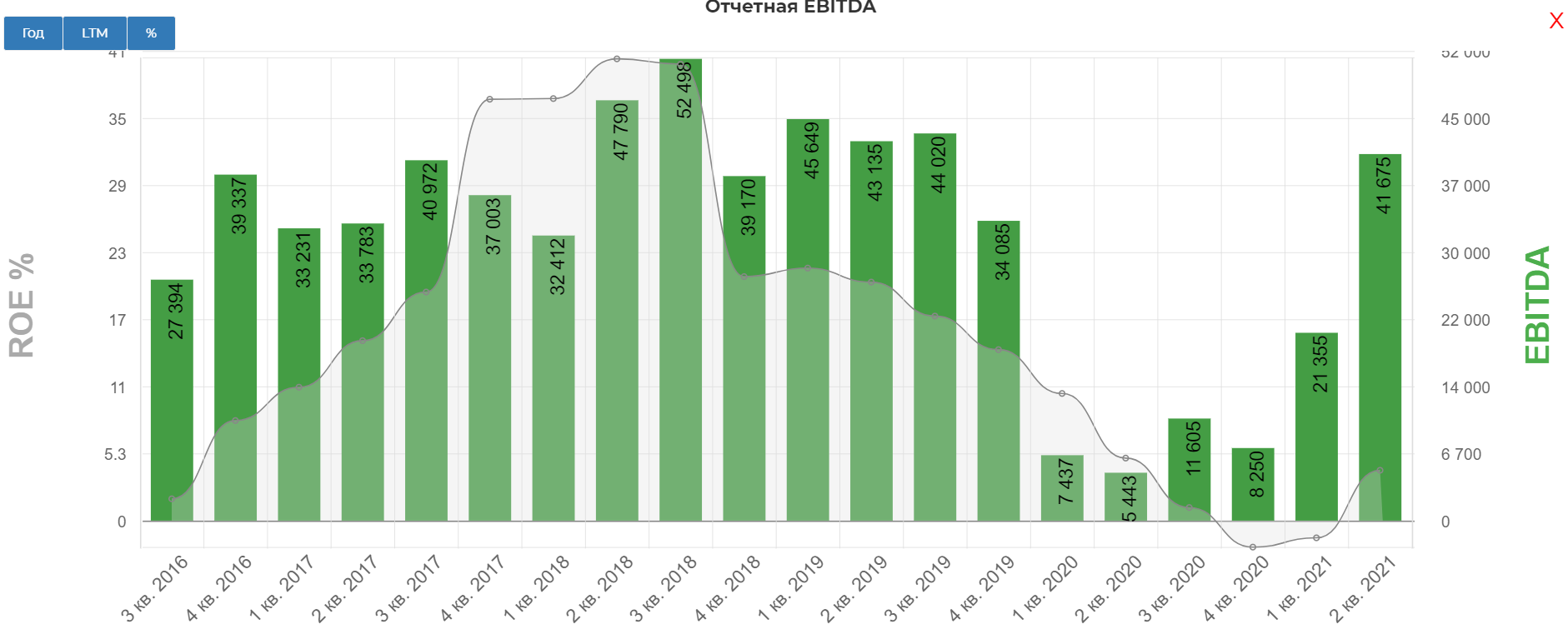

EBITDA типичная для рядового периода, восстановилась до 41,6 млрд. рублей.

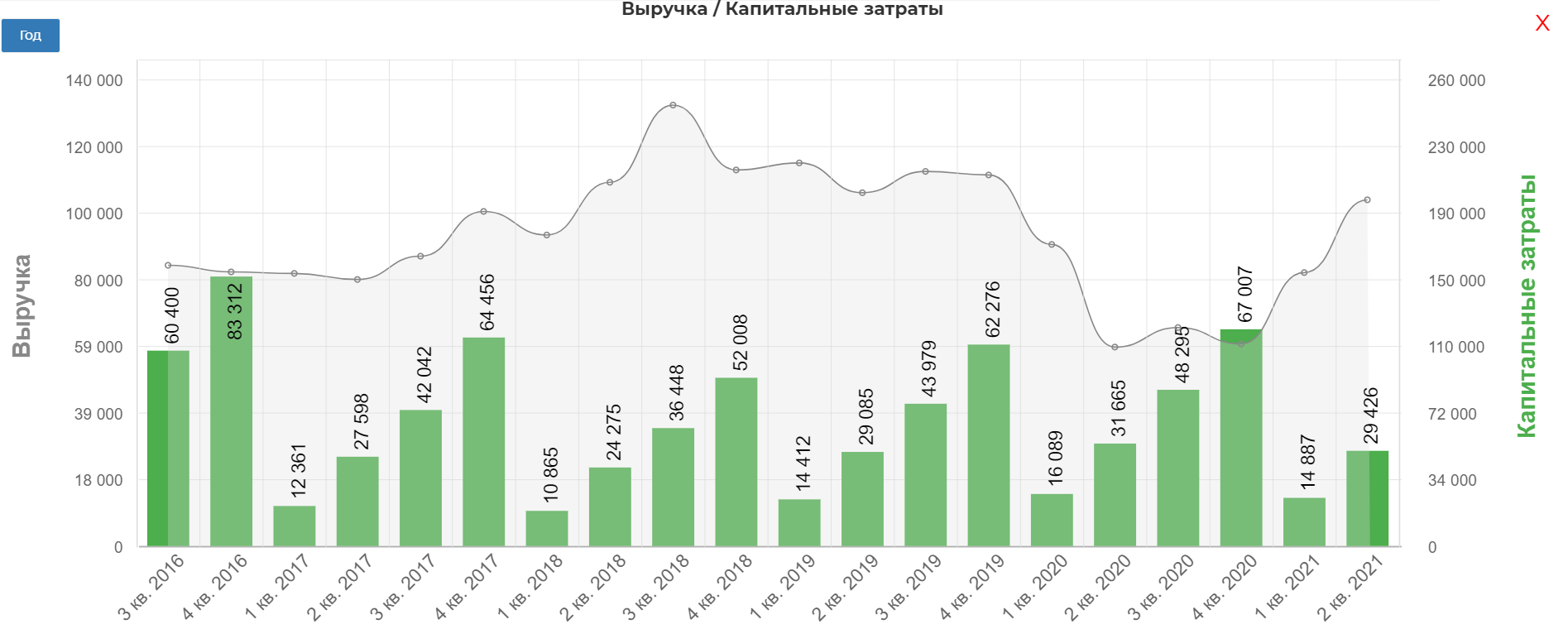

Обратите внимание, Башнефть не прекращала вложений в развитие. Капекс не меняется за последние несколько лет.

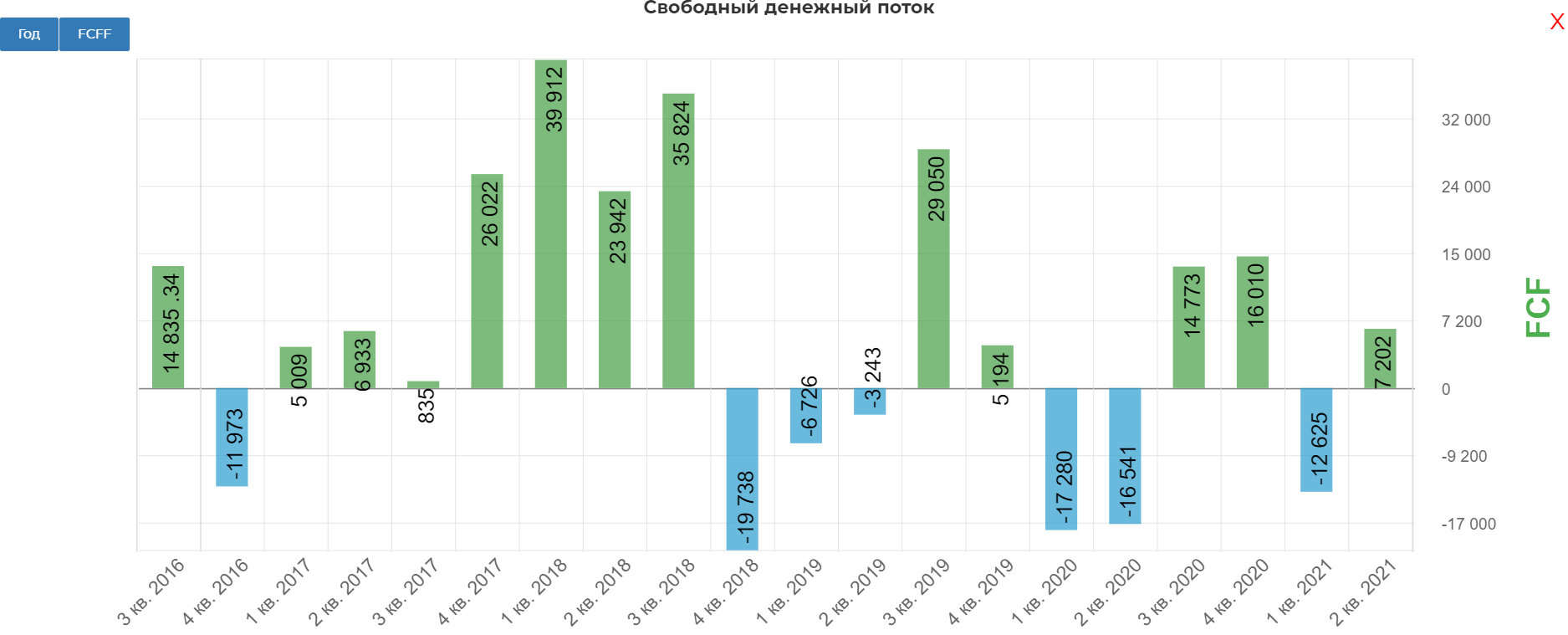

А вот денежные потоки восстановились, и я уверен, что по итогу года будет положительный FCF.

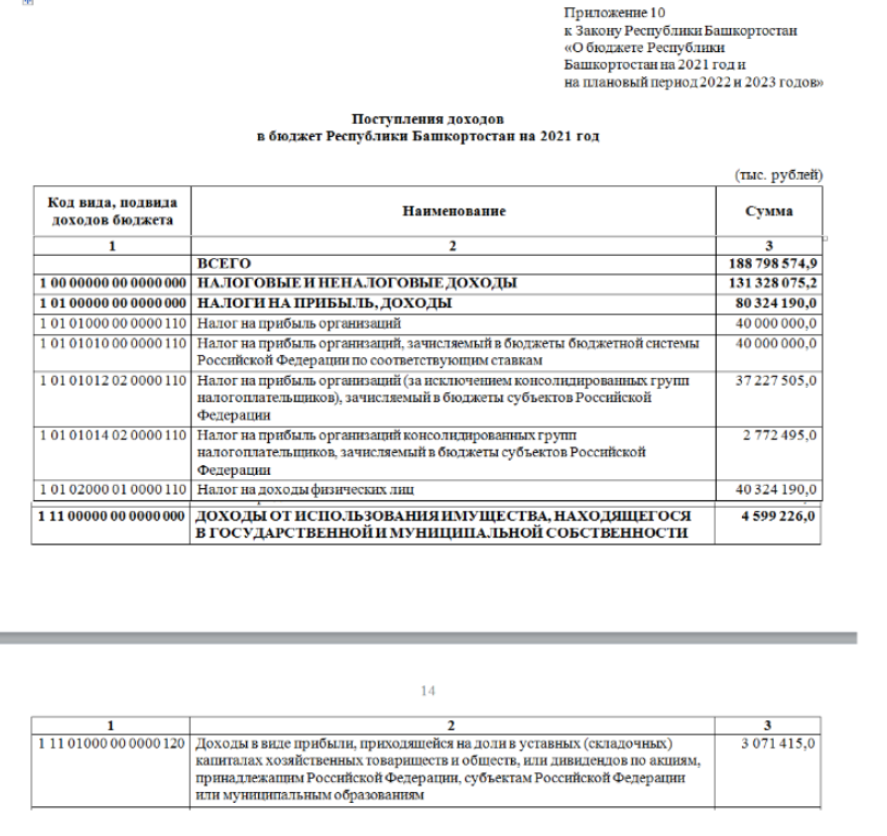

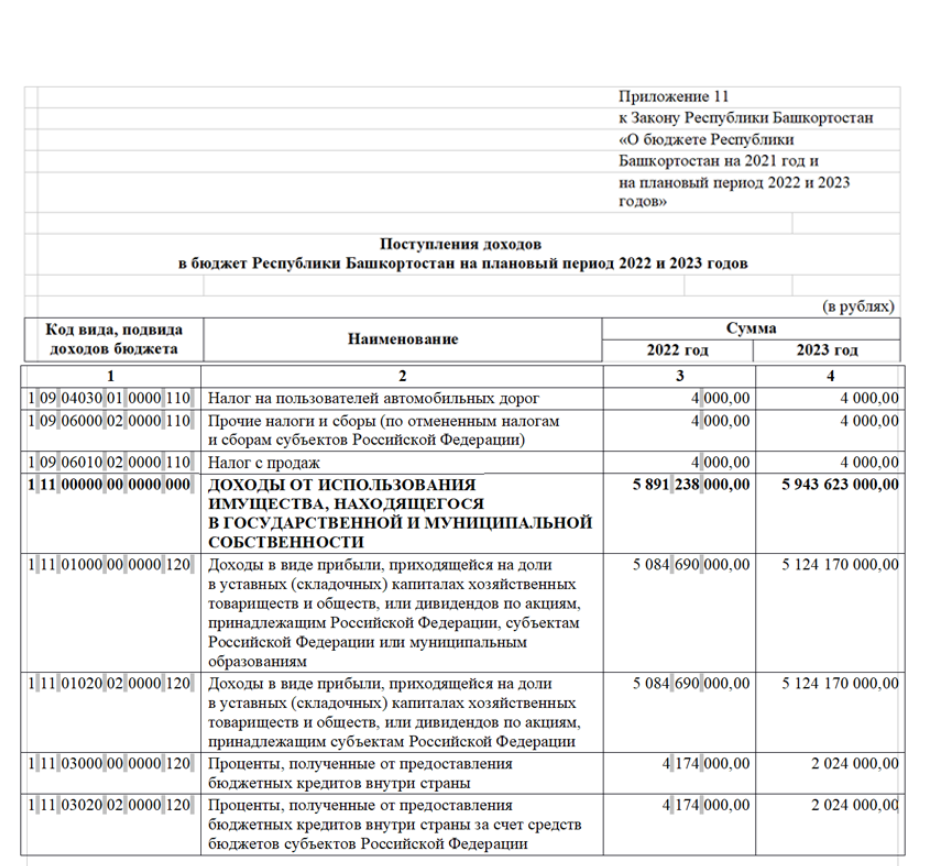

А это вселяет надежду на положительное решение по дивидендам за 2021 в 2022 году. А кстати! Что по этому поводу думает правительство Башкирии? Смотрим последнюю версию бюджета. (да я знаю, что эта идея уже не работает...) Виден некоторый оптимизм и рост доходов от дивидендов с 3х млрд. рублей (их кстати так и не получили).

До 5 млрд. рублей уже в 2022 и 2023 годах, что дало бы нам в районе 114р. на акцию.

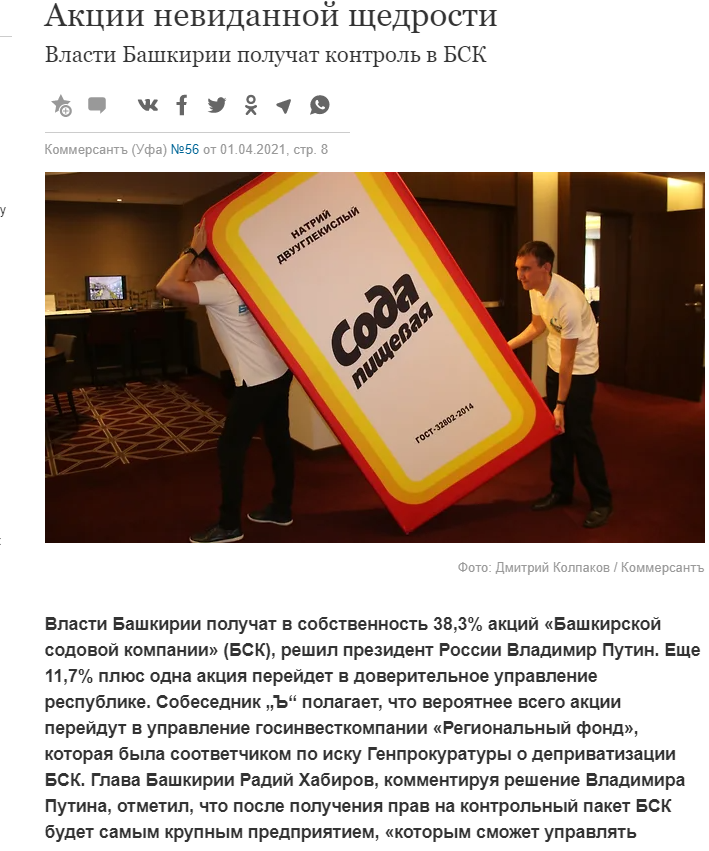

Но не так все просто. Во владения БАшкирии вернулся, по указанию президент РФ Владимира Путина, крупный пакет БСК(Башкирской Содовой Компании). Спасибо за напоминание Анатолия Полубояринова из проекта Comon.

Чистая прибыль БСК составила 13,1 млрд. рублей, что легко покрывает дыру в бюджете.

Выходит -1 козырь в отношении за дивиденды. Конечно отсутствие выплат за 2020 худо-бедно можно еще понять, но вот не заплатить во "внековидный" период с восстанавливающимися финансовыми показателями, будет странно. Тут поле для фантазии огромное.

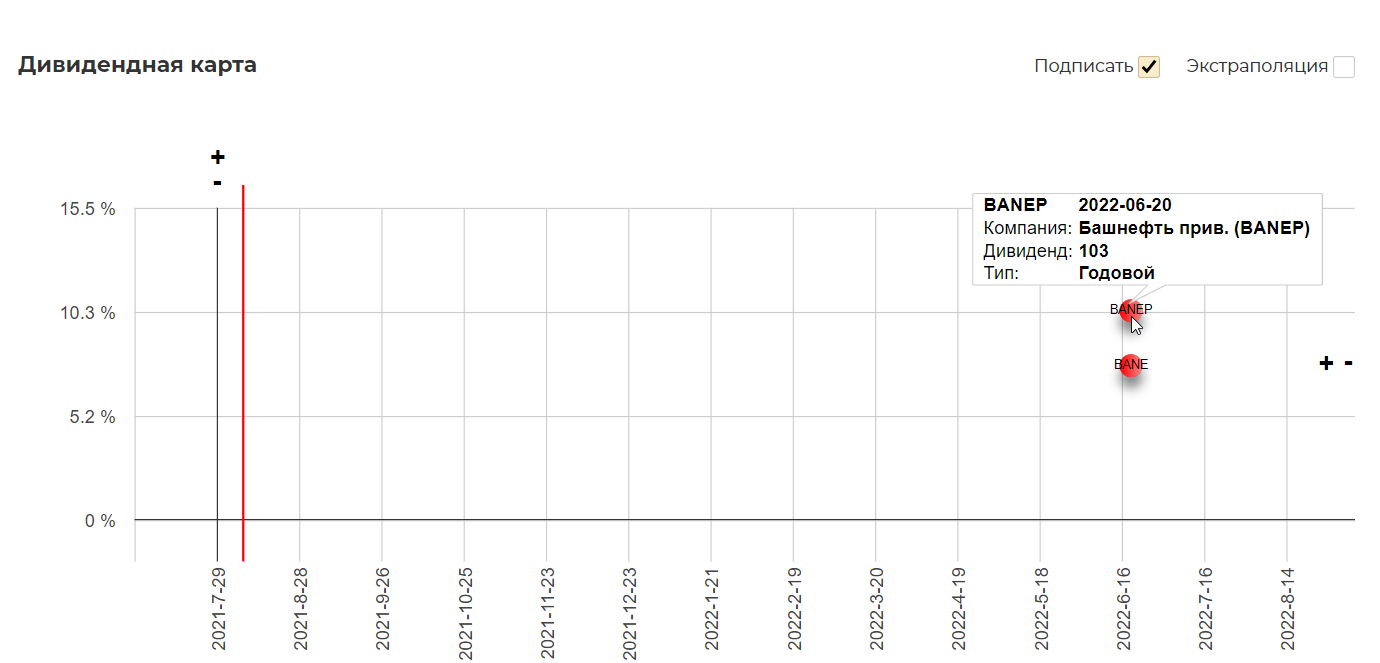

Напомню, что согласно дивидендной политике, выплачивают 25% от ЧП. Если предположить, что прибыль за 2021 составит 70 млрд. рублей, то это дает скромные 103 рубля на акцию. Учитывая риск выплаты 0р....

UPD: Поразмыслив, риски 0р дивидендами за 2021 кажутся не такими высокими как показалось на первый взгляд. Базовый сценарий в районе 100р вполне реален.

Плюс вечная история про дебиторку...

Техническая картина крайне скудная. Первые точки сопротивления в районе 1100р. Ждем новых наторговок.

Вывод.

Все же рисующийся дивиденд не такой высокий, как отреагировал рынок. Мне удалось заскочить в поезд с открытия, и я оставлю позицию в расчете на успех восстановления операционных показателей, но на текущих оценках все крайне туманно. Сидельцам остается только сидеть :) А для новых инвесторов, пока все слишком туманно. Самостоятельно изучить показатели можно тут.

Полезные ссылки

Жека Аксельрод