31 мая 2019, 17:35

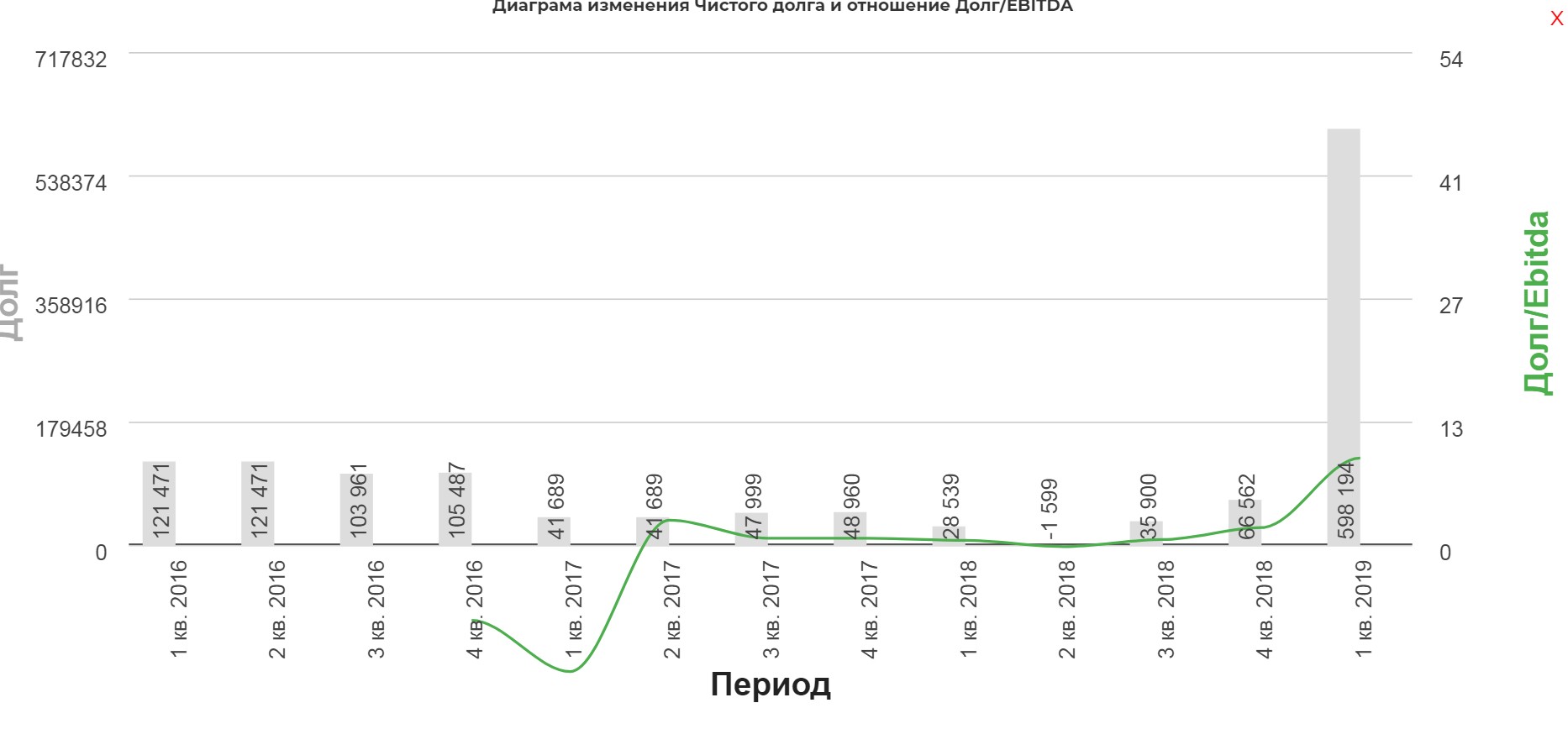

Аэрофлот 1кв 2019 Чудовищные последствия учета долга нового стандарта МСФО.

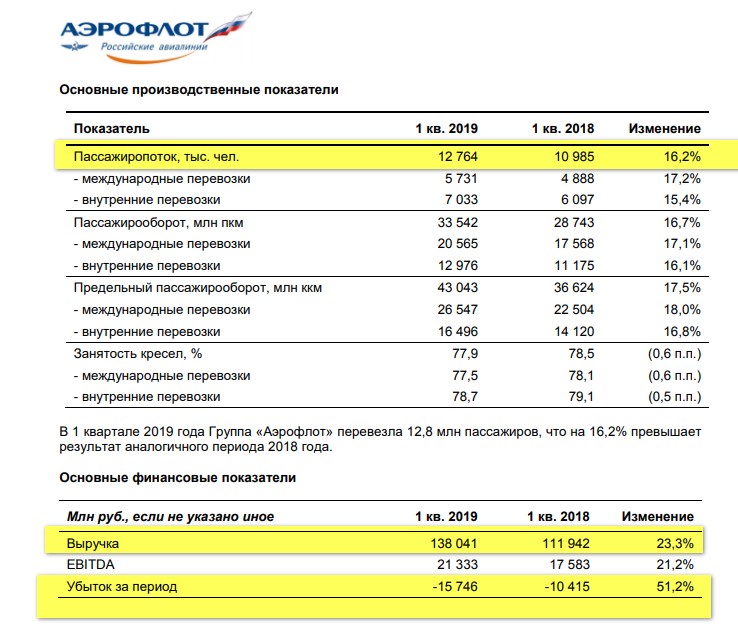

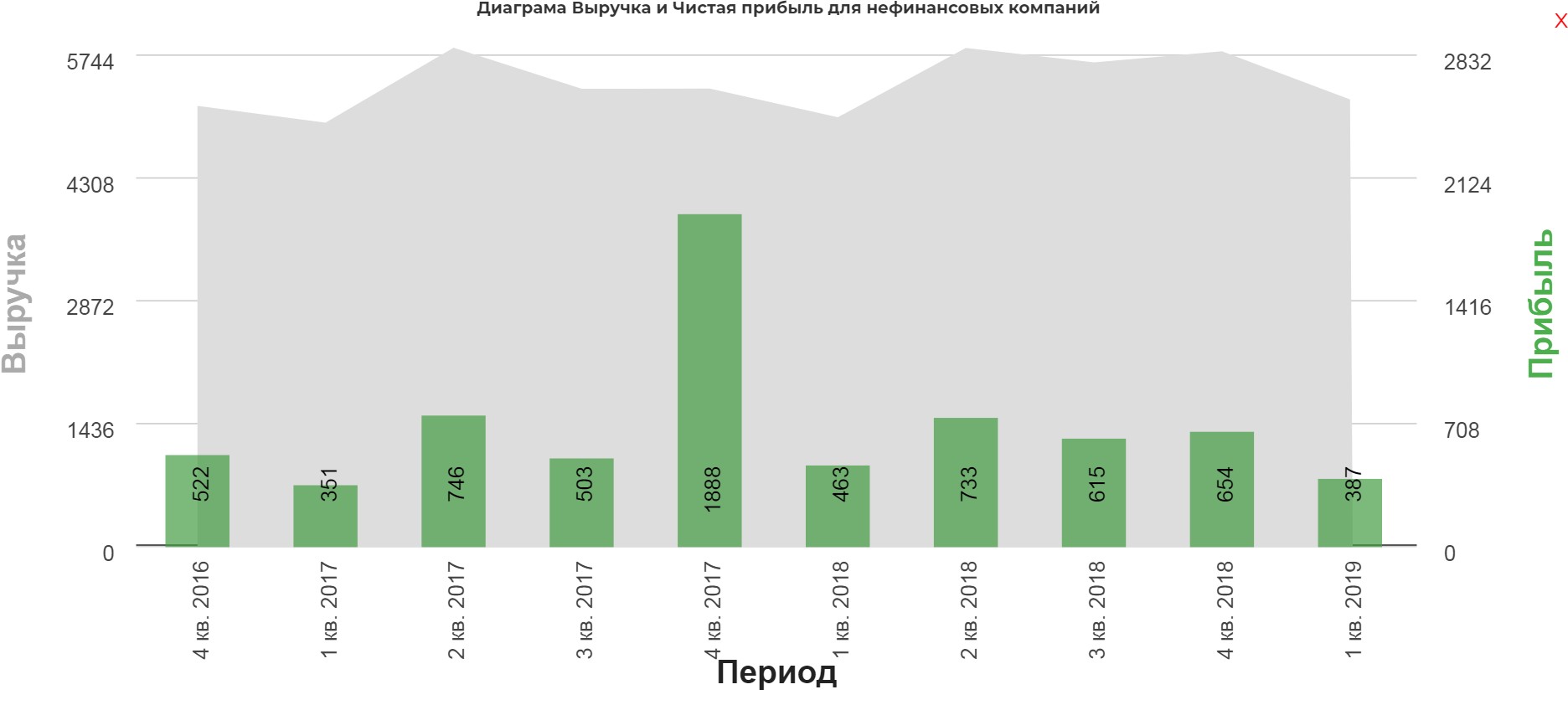

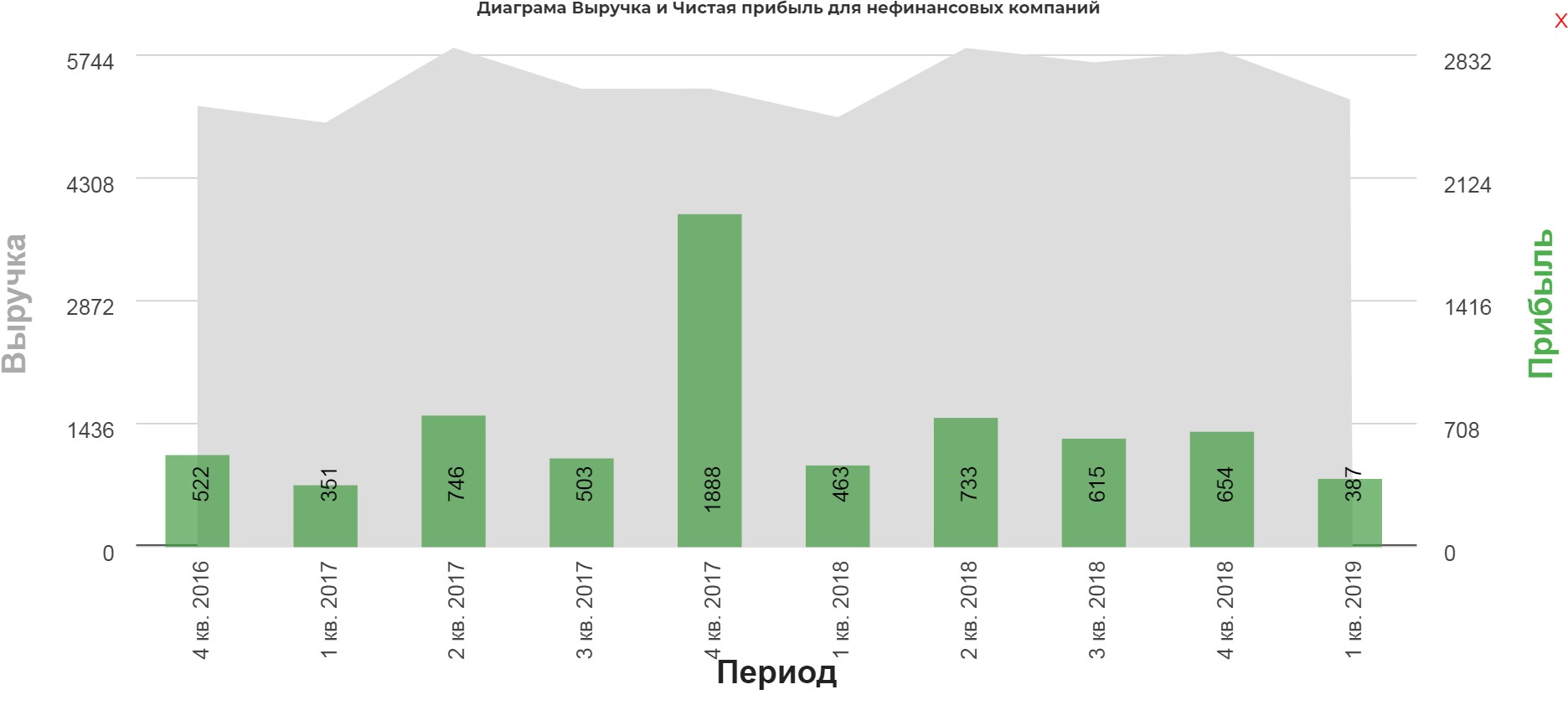

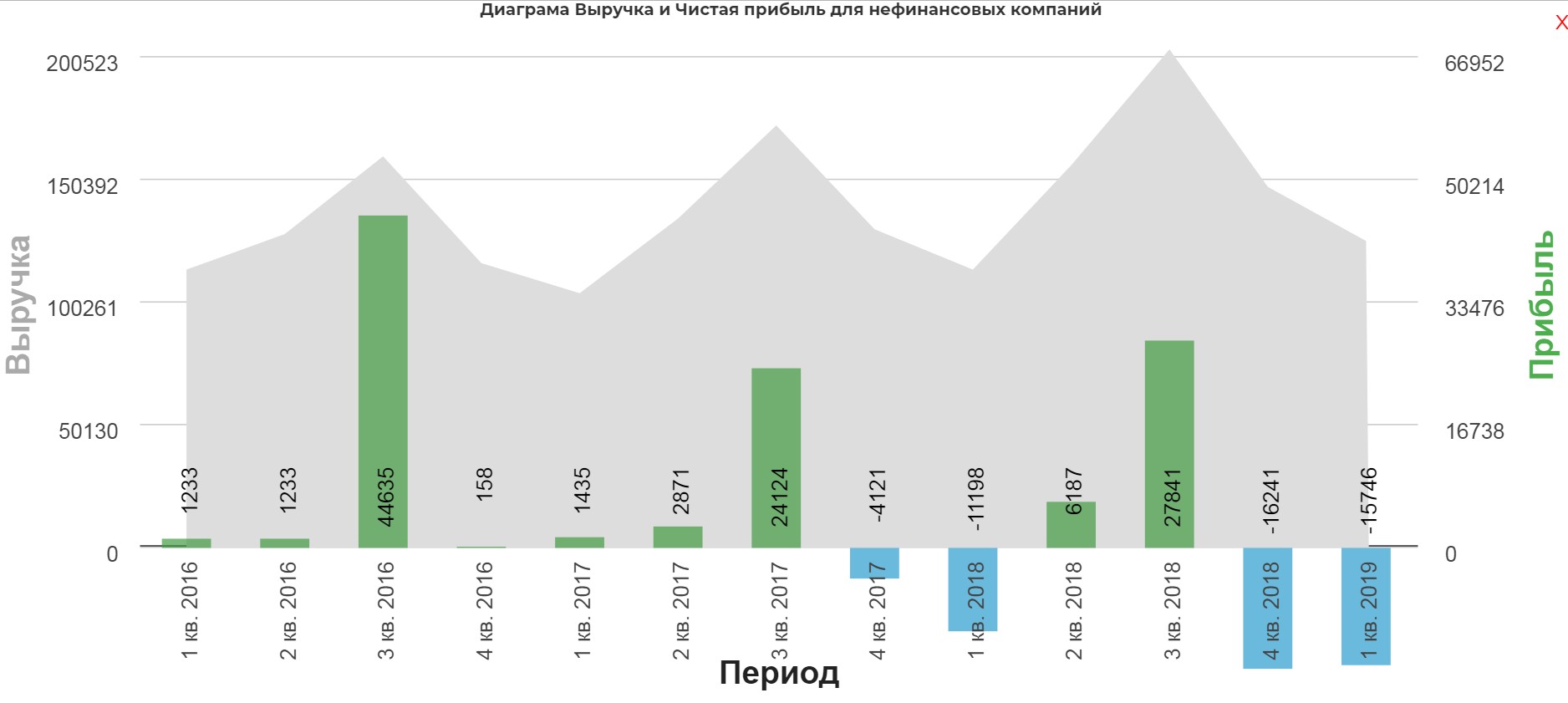

В первом квартале 2019 года Группа «Аэрофлот» продолжила развиваться в соответствии с утвержденной Стратегией и перевезла 12,8 млн пассажиров, увеличив пассажиропоток на 16,2% по сравнению с аналогичным периодом прошлого года. Рост пассажиропотока при положительной динамике доходных ставок позволил увеличить выручку на 23,3%, до 138,0 млрд руб

Тот случай, когда лучше жевать, чем говорить. В смысле лучше стоять, чем летать. Рост пассажиропотока на 16,2%. Выручки на 23,3%, а убыток на 50% больше.

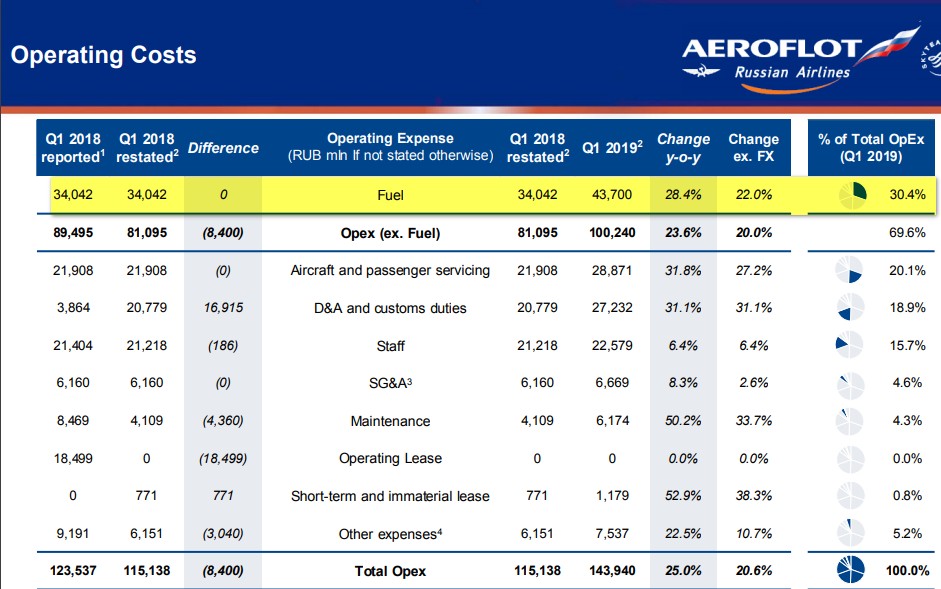

Расходы растут пропорционально количеству перевозимых пассажиров.

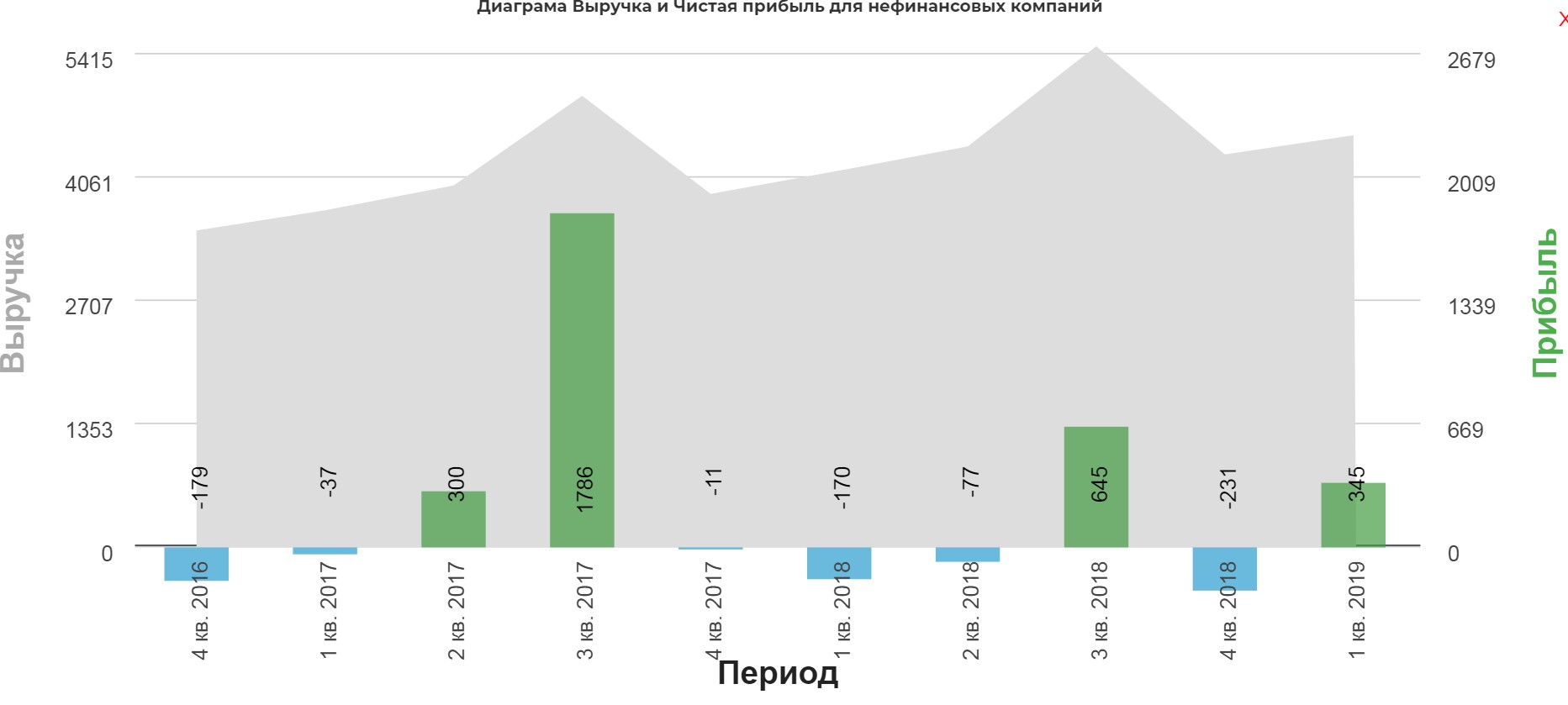

Расходы на обслуживание воздушных судов и пассажиров составили 28 871 млн руб., увеличившись на 31,8% по сравнению с аналогичным периодом прошлого года, в основном за счет роста объемов перевозок и увеличения аэропортовых сборов

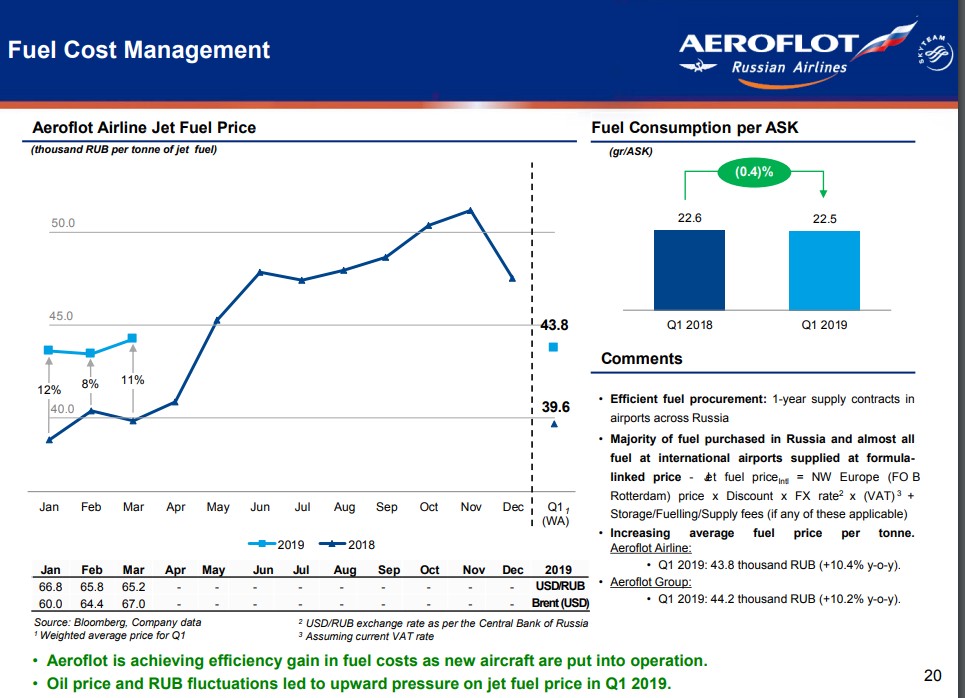

По традиции все беды из-за дорогого топлива.

Рыночные факторы, в том числе валютный и топливный, оставались значимыми для динамики результатов при их сравнении с аналогичным периодом прошлого года. Наиболее существенное влияние на затраты в первом квартале 2019 года по-прежнему оказал рост расходов на авиационное топливо. Общие расходы на топливо по Группе увеличились на 9,7 млрд руб. или на 28,4%, в том числе за счет роста его стоимости на 10,2% в рублях по сравнению с первым кварталом 2018 года. Более высокая стоимость керосина в отчетном периоде несмотря на снижение нефти марки Brent на 5,4% объясняется ослаблением курса рубля против доллара США на 16,3% по сравнению с аналогичным периодом прошлого года

В презентации много уделяют внимания солярке.

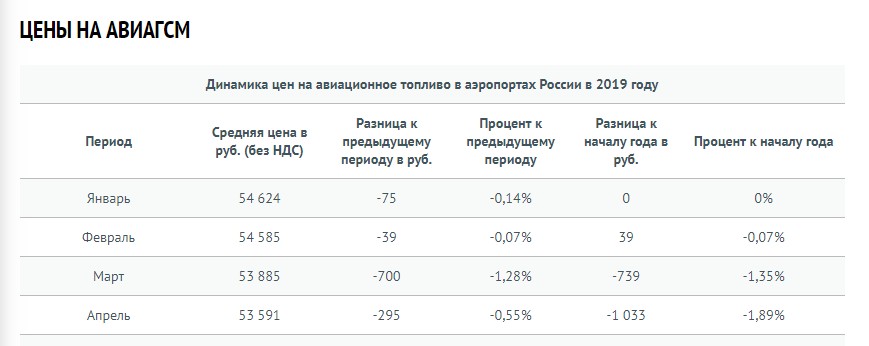

Справедливости ради цены чуток упали:

Важнейщим событием стал переход на новый стандрат МСФО. Похожая ситуация была в Детском мире.

Необходимо отметить, что с 2019 года в связи введением в действие стандарта МСФО (IFRS) 16 «Аренда», который заменяет положения МСФО (IAS) 17, меняется представление ряда показателей консолидированной отчетности. Согласно стандарту, Группа признала в финансовой отчетности активы и обязательства в отношении всех договоров аренды воздушных судов, в том числе в отношении тех, которые ранее классифицировались как воздушные суда в операционном лизинге.

Согласно данной модели Группа признает в финансовой отчетности активы и обязательства в отношении всех договоров аренды со сроком действия более 12 месяцев, за исключением случаев, когда стоимость объекта аренды является незначительной, и учитывает амортизацию признанного актива в форме права пользования объектами аренды отдельно от процентов по арендным обязательствам в составе прибылей или убытков периода.

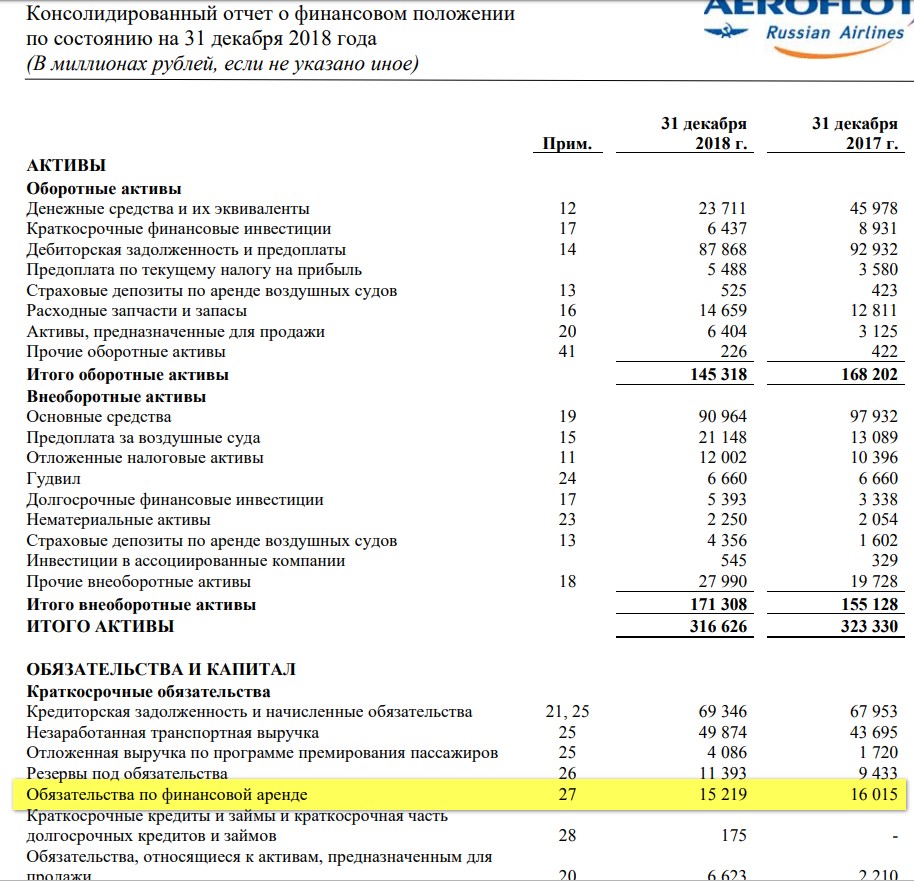

Посмотрим на отчет за 2018 еще по старому стандарту:

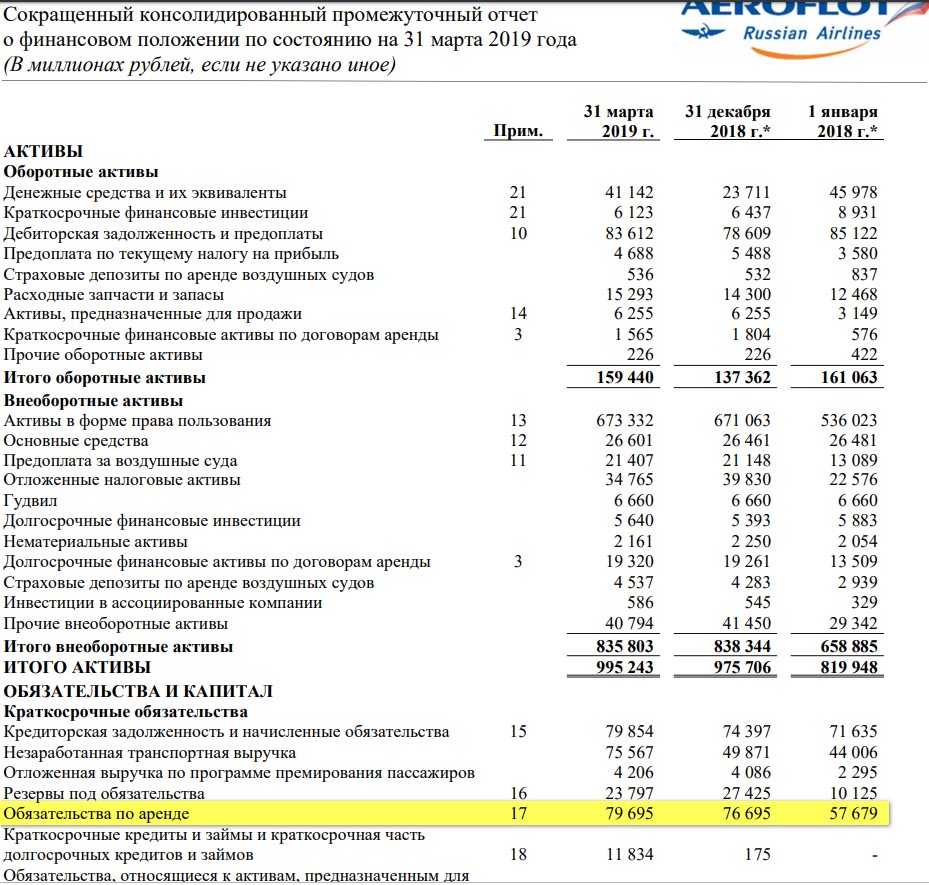

А вот так сейяас:

В итоге чистый долг исказило:

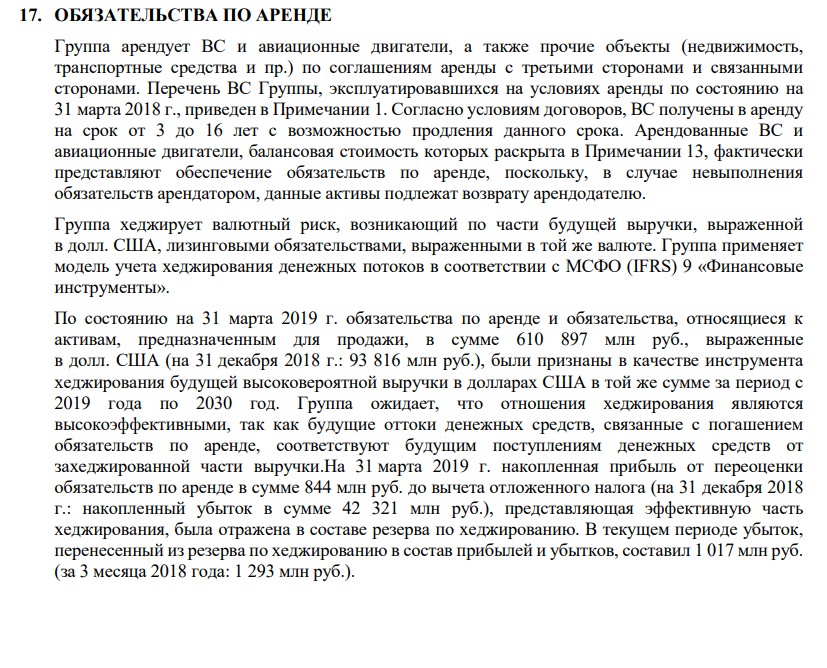

17 пункт отчетности раскрывает понятнее:

Что делать? пересчитывать предыдущие кварталы?

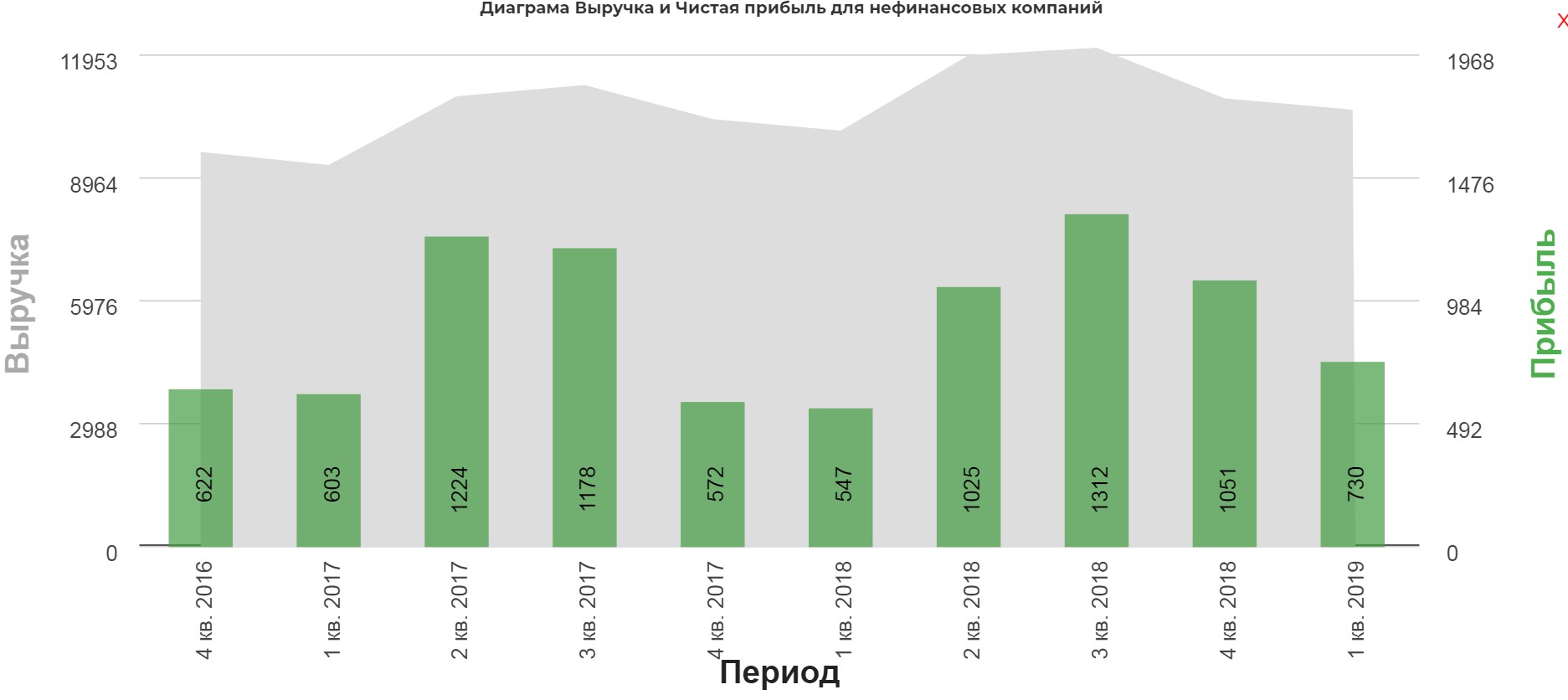

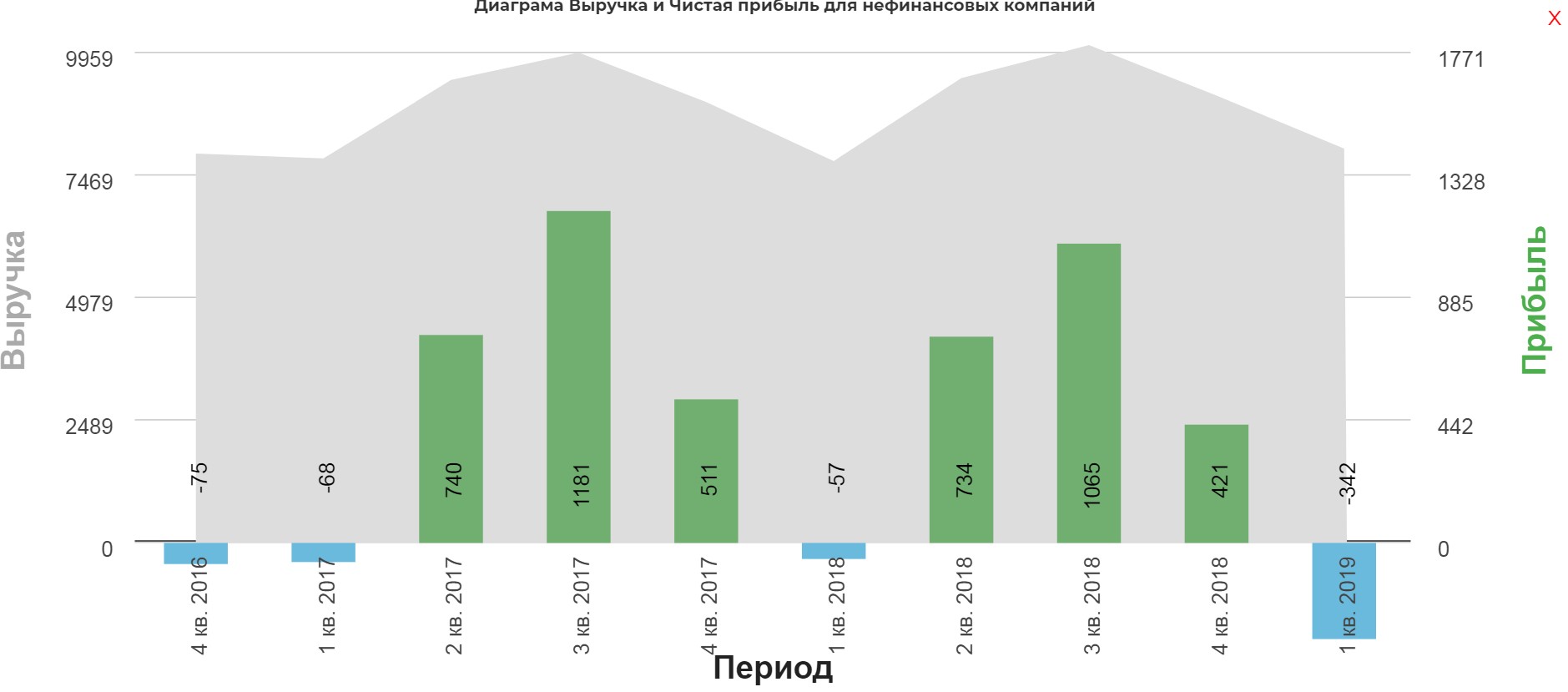

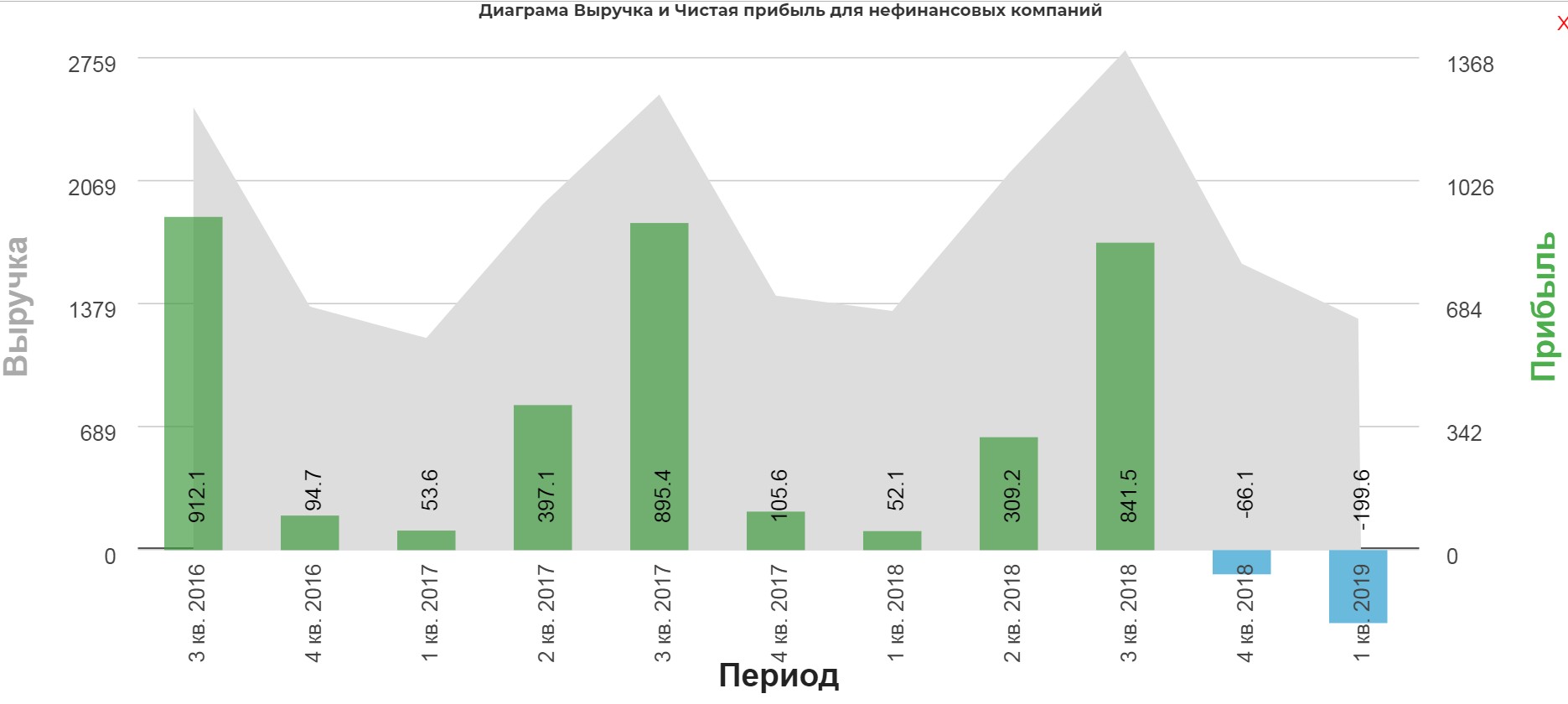

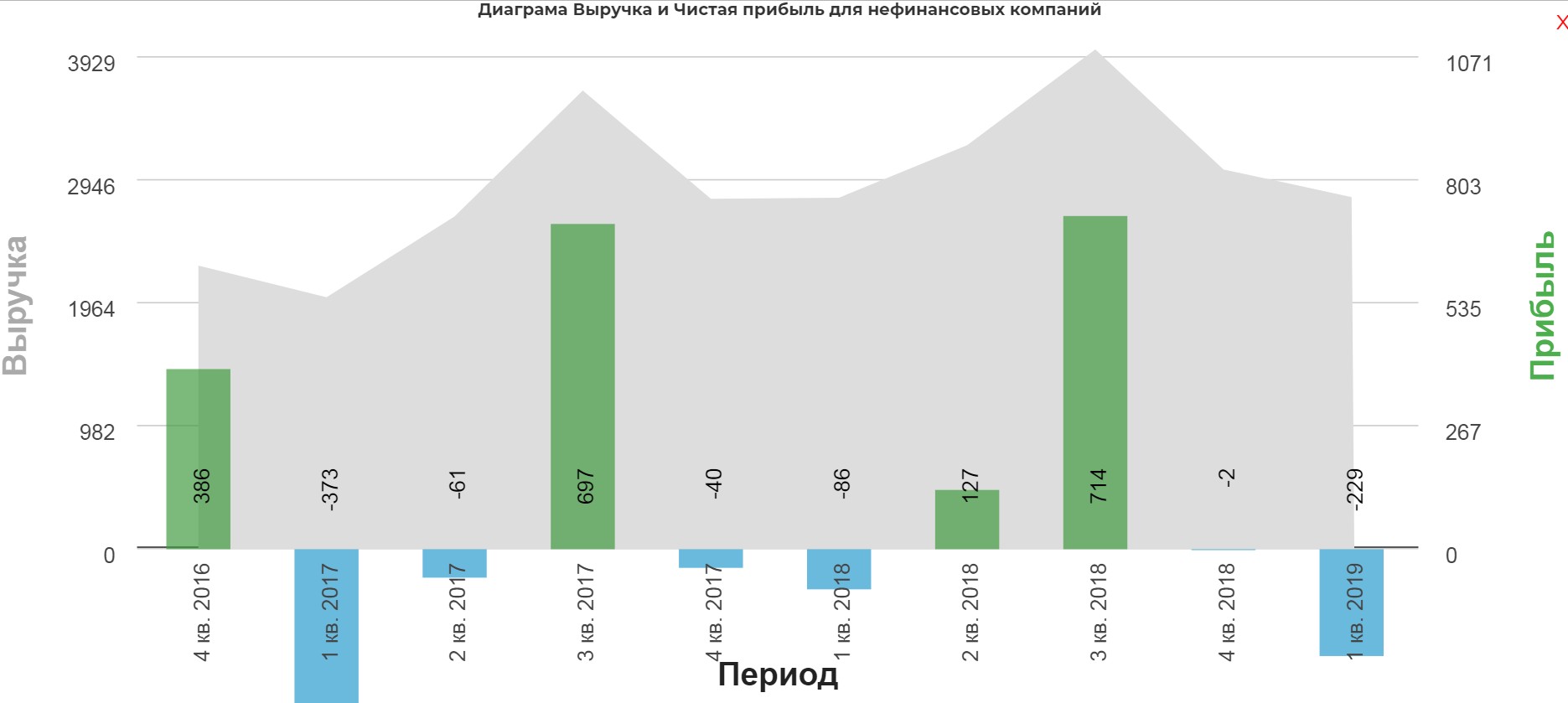

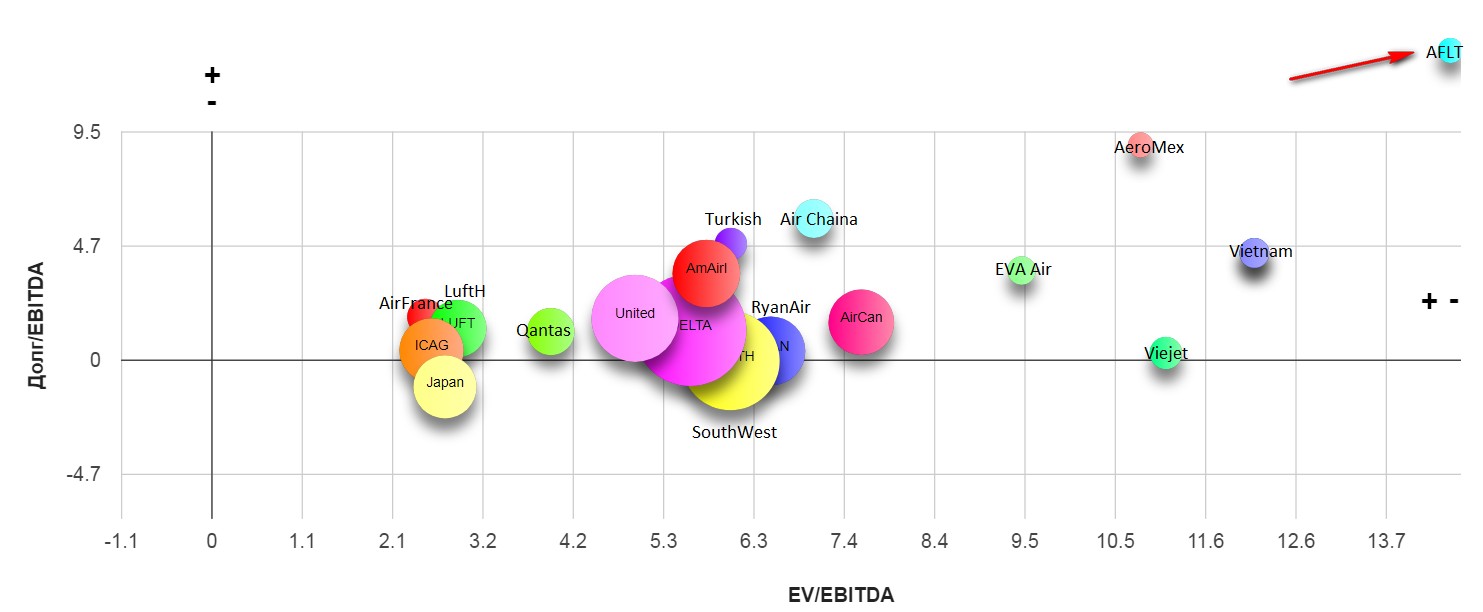

Сравним ситуацию в других компаниях. Абстрагируемся от нюансов в виде курсов, пролетных, социальной нагрузки и тд.

Delta

Luft

RyanAir

Turkish

AirFrance

Air Canada

AirMexico

SouthWest

Aэрофлот

Чувствуется общая проблемность сектора. Убытками славен не только Аэрофлот, хотя есть и прибыльные компании.

Требуется перезагрузка. В каком виде? Аэрофлот итак уже получает пролетные. Осталось добавить субсидии на топливо? Как-то скептически.

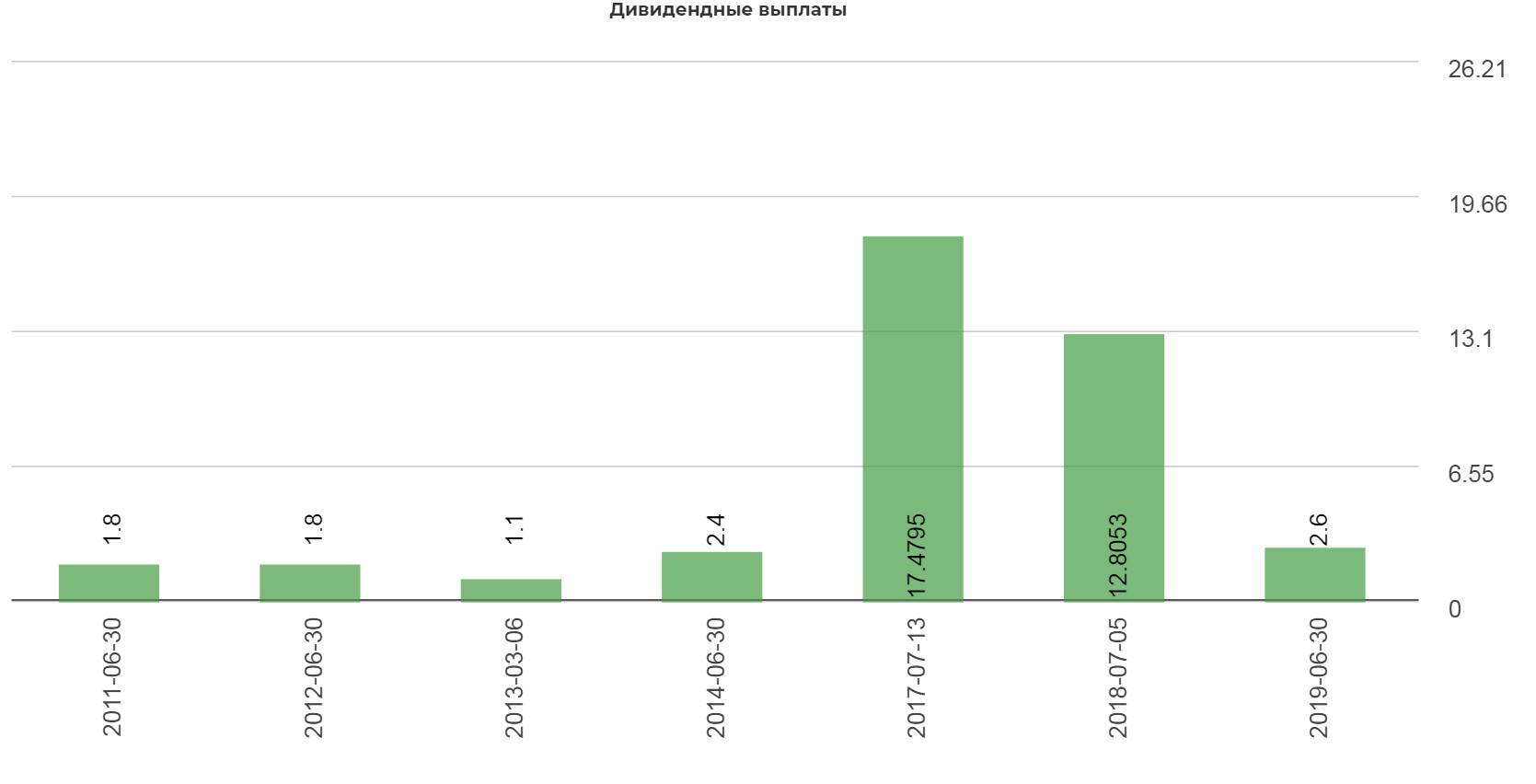

31 мая вышла ожидаемая новость по дивидендам:

СОВЕТ ДИРЕКТОРОВ АЭРОФЛОТА РЕКОМЕНДОВАЛ ВЫПЛАТИТЬ 2,6877 РУБ. НА АКЦИЮ ЗА 2018 Г. - КОМПАНИЯ

Целых 2,8%

В итоге:

- Туманные перспективы по дивидендам.

- Обязательства по приобретению сомнительных истории в виде MC-021 и SJ.

- Вопросы к размеру долга.

- Слабые надежды на падение цен на топливо.

За год ничего не поменялось, компания заманчивой инвестицией не стала.

Полезные ссылки

Жека Аксельрод