05 августа 2021, 17:14

Норильский никель отчет за 1-ое полугодие 2021. Считаем дивиденды.

По сути, все давно было известно. С одной стороны ралли в металах, с другой штраф. Он и срезал размер FCF, который возможно срежет сильно дивиденды. . Плюс рост цен на металлы заставляет расти переоценку запасов.

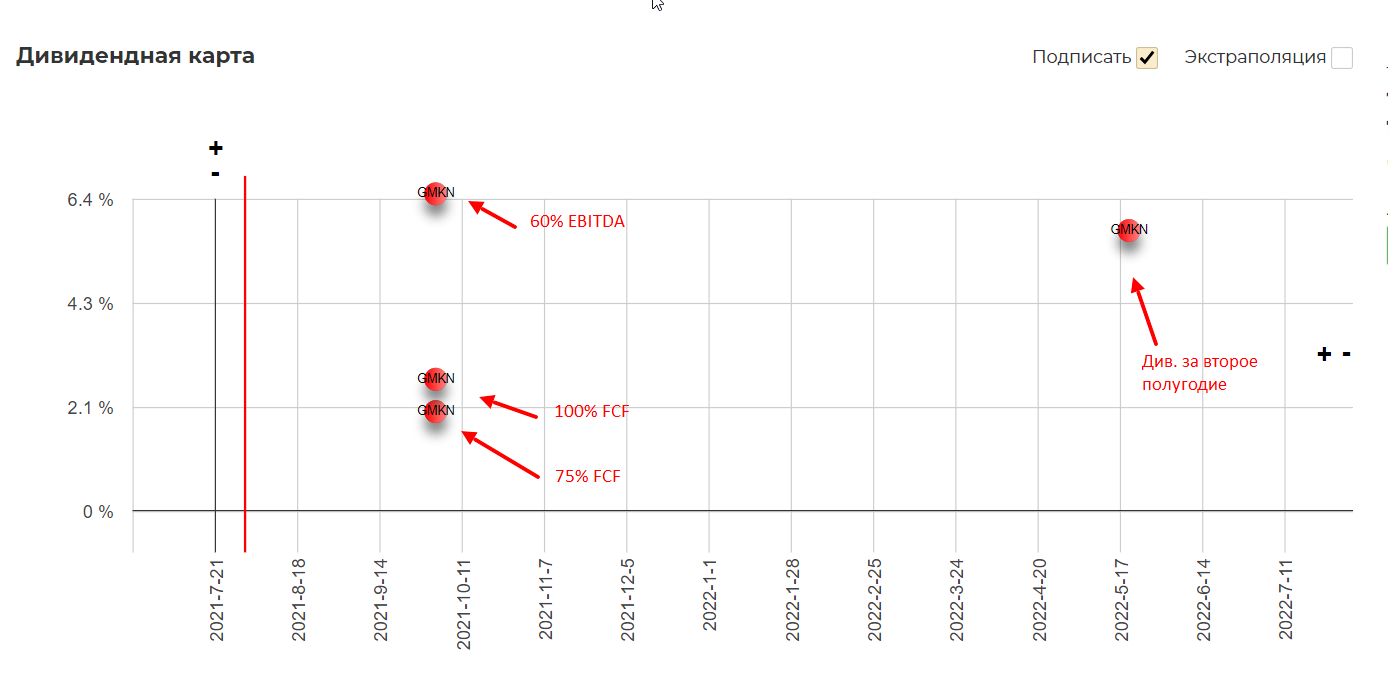

У нас вилка с тремя зубцами. Заплатят 60% от EBITDA? или же 100% - 75% от FCF? Точно пока не известно, поэтому считаем все три варианта.

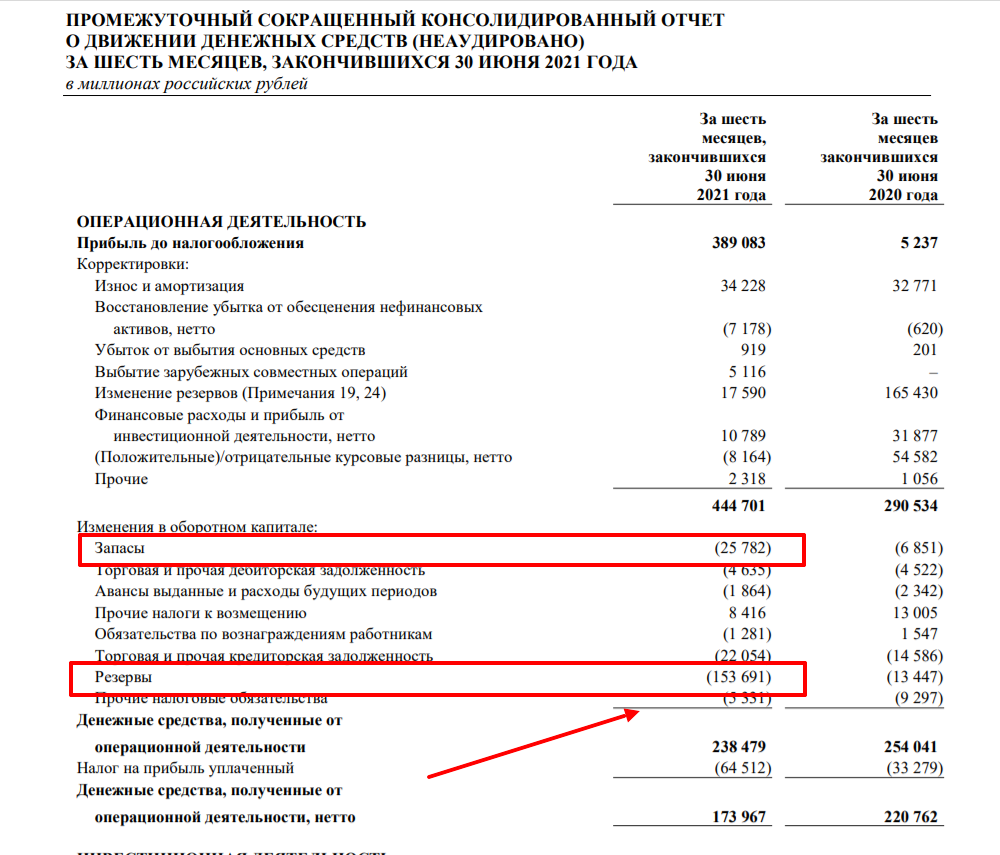

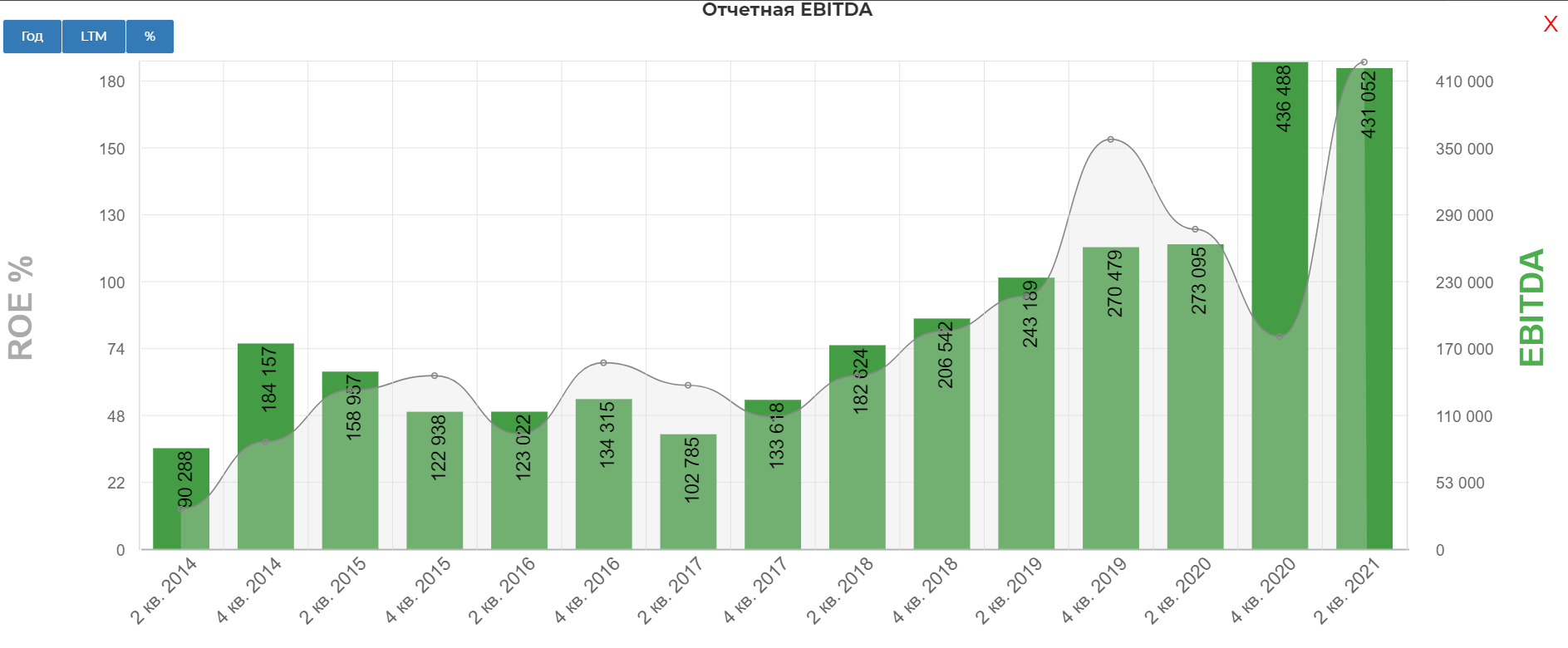

Показатель EBITDA увеличился в 3 раза до 5,7 млрд долл. США вследствие роста выручки, а также сокращения расходов по экологическим резервам на сумму 2,1 млрд долл. США, связанным с розливом дизельного топлива в Норильском промышленном районе в мае 2020 года;

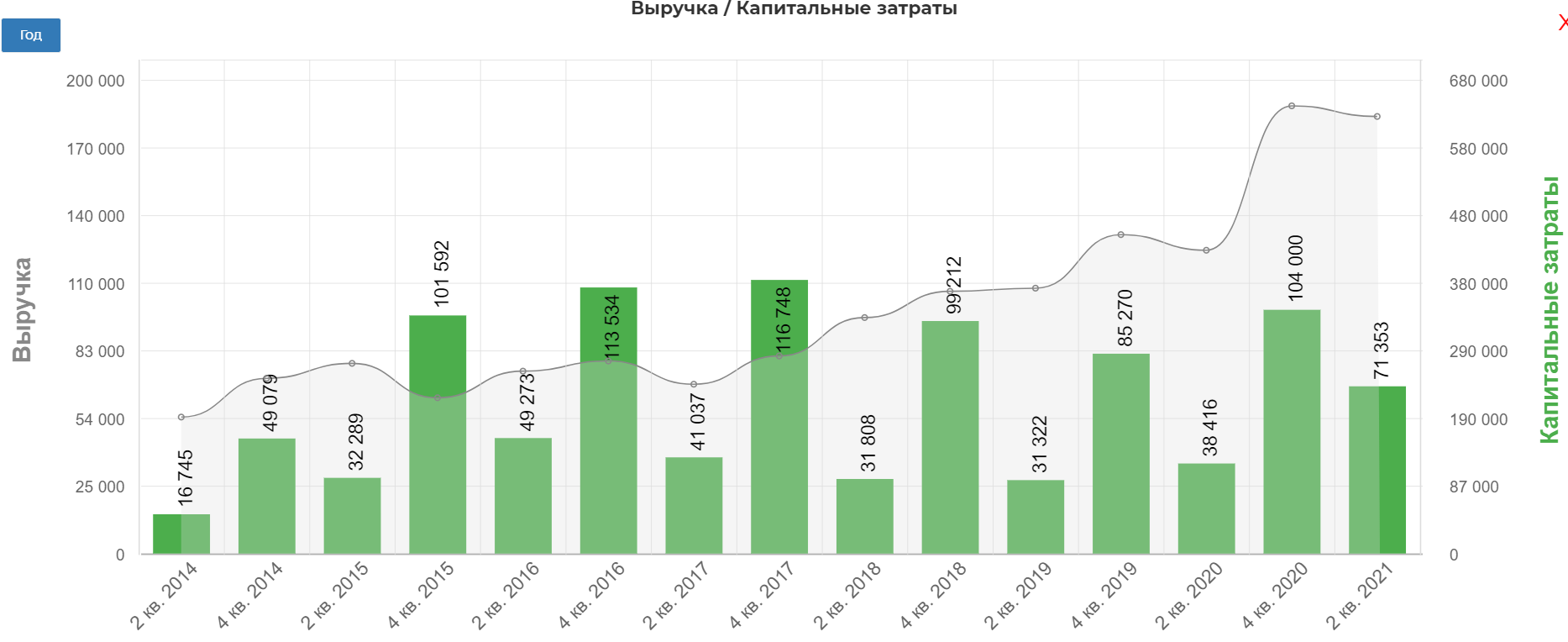

Объем капитальных вложений увеличился на 80% год-к-году до 1 млрд долл. США в связи с ростом инвестиций по «Серному проекту», «Южному кластеру», а также увеличением расходов на капитальные ремонты, инвестиции в промышленную безопасность и модернизацию основных фондов предприятий Группы;

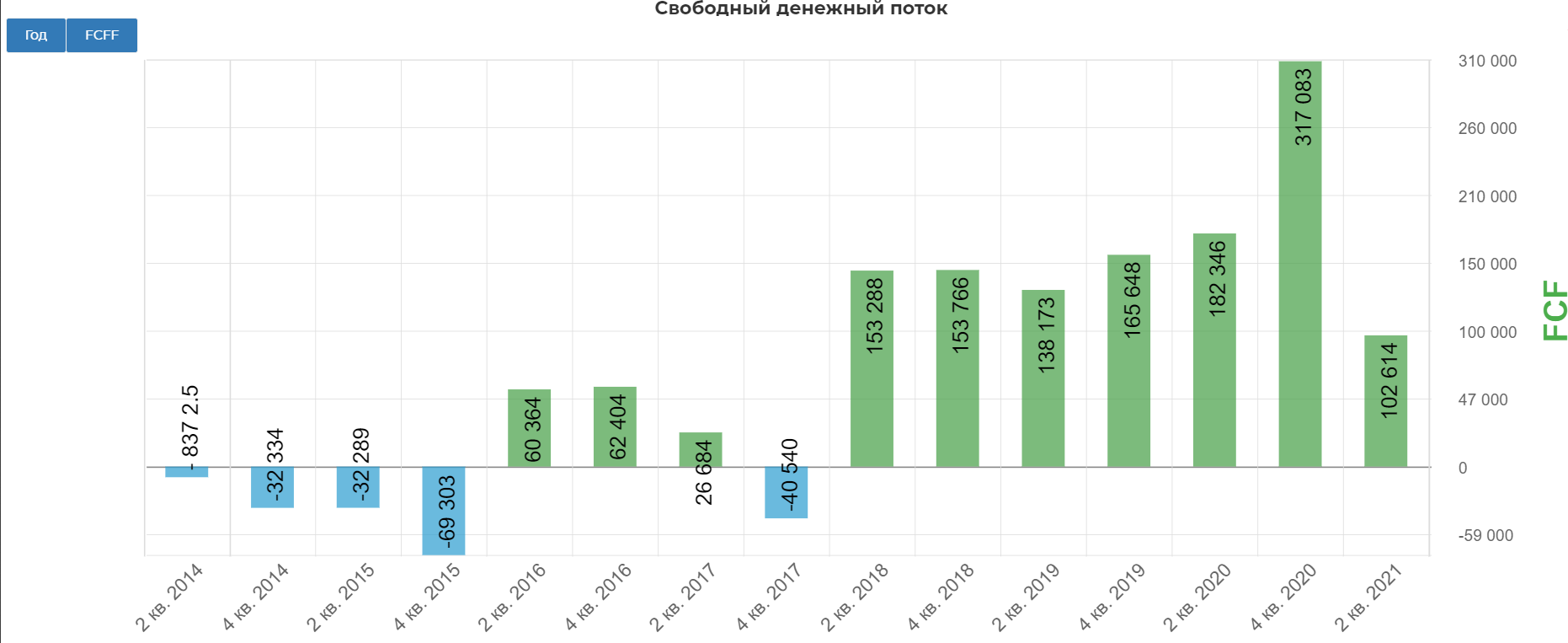

Свободный денежный поток сократился на 48% год-к-году до 1,4 млрд долл. США прежде всего, за счет возмещения экологического ущерба в размере 2,0 млрд долл. США и роста капитальных затрат;

Все эти данные дают нам ответ на все три варианта выплаты.

60%ЕБИТДА 1632р

75% FCF 501р

100% FCF 668р

Дивиденды от FCF ожидаемо низкие, но нужно помнить, что дивиденды за 2ое полугодие будут уже с полным FCF(хотя и тут 50+ ярдов решили рыбаки отжать). Смотреть здесь.

В прошлом году публикация отчета была 11 августа, а уже 20 августа выложили решение СД по дивидендам. Т.е. 9 дней разницы. Тогда 14-15 мы уже узнаем размер точных дивидендов. Если будет выплата от FCF, то есть вероятность, что рынок расстроится и даст хорошие уровни для покупки под дивиденды за 2ое полугодие 2021.

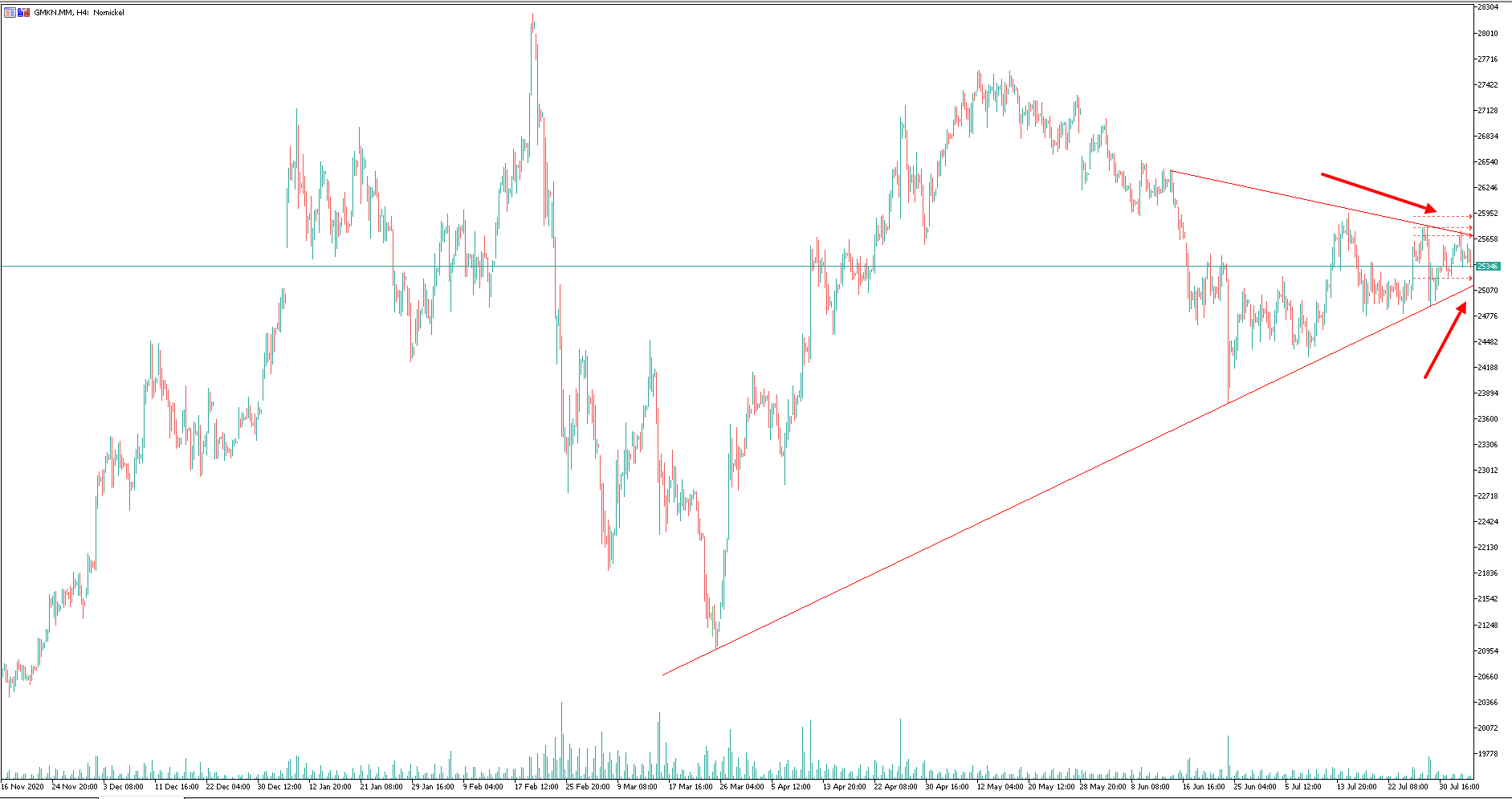

Технически имеем классический треугольник, пробой которого укажет локлаьное настроение.

Показатели компании, самостоятельно можно изучить по ссылке.

Полезные ссылки

Жека Аксельрод