26 июля 2021, 11:07

Распадская. Обзор операционных показателей за 2-й квартал 2021 года

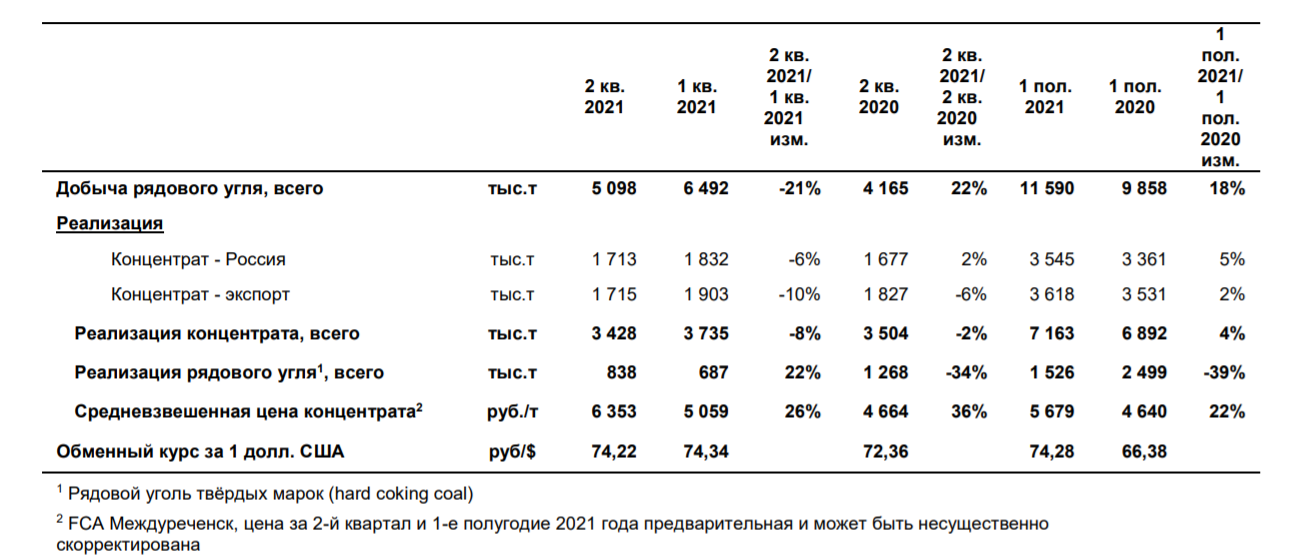

Распадская опубликовала производственные результаты за 2-й квартал. Это второй операционный отчет Новой Распадской с учетом ЮКУ. Компания для удобства пересчитала прошлые периоды так, если бы ЮКУ была в составе с начала 2020 года. У объединенной компании вырос объем добычи, объем реализации и средняя цена реализованного концентрата.

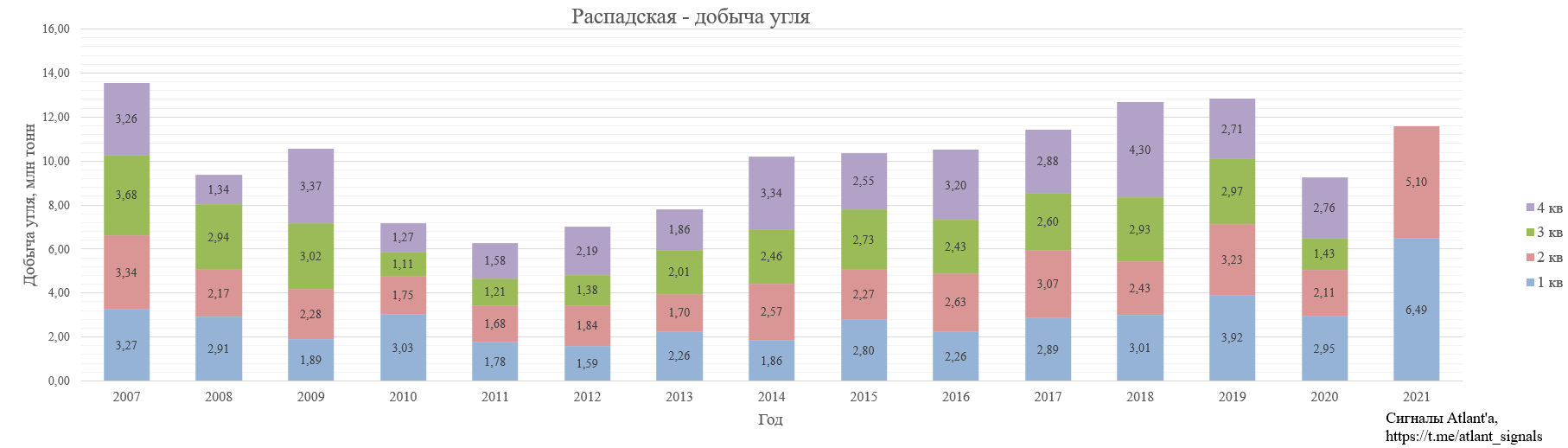

Во 2-м квартале 2021 года суммарная добыча по всем предприятиям Компании составила 5,1 млн тонн (-21% кв/кв). Снижение добычи было вызвано в основном плановыми перемонтажами лав на шахте «Распадская» и шахте «Алардинская», также доработкой лавы на шахте «Осинниковская» перед предстоящим в 3 квартале перемонтажем. Остальные шахты Компании увеличили объем добычи в отчетном периоде. На объектах открытых горных работ добычу также удалось нарастить, как на карьере «Разрез Распадский», так и на участке открытых горных работ шахты «Распадская-Коксовая».

При этом относительно прошлого года у объединенной компании добыча выросла на 22%.

Если сравнивать с результатами до покупки ЮКУ, то рост относительно прошлого года составляет 142%.

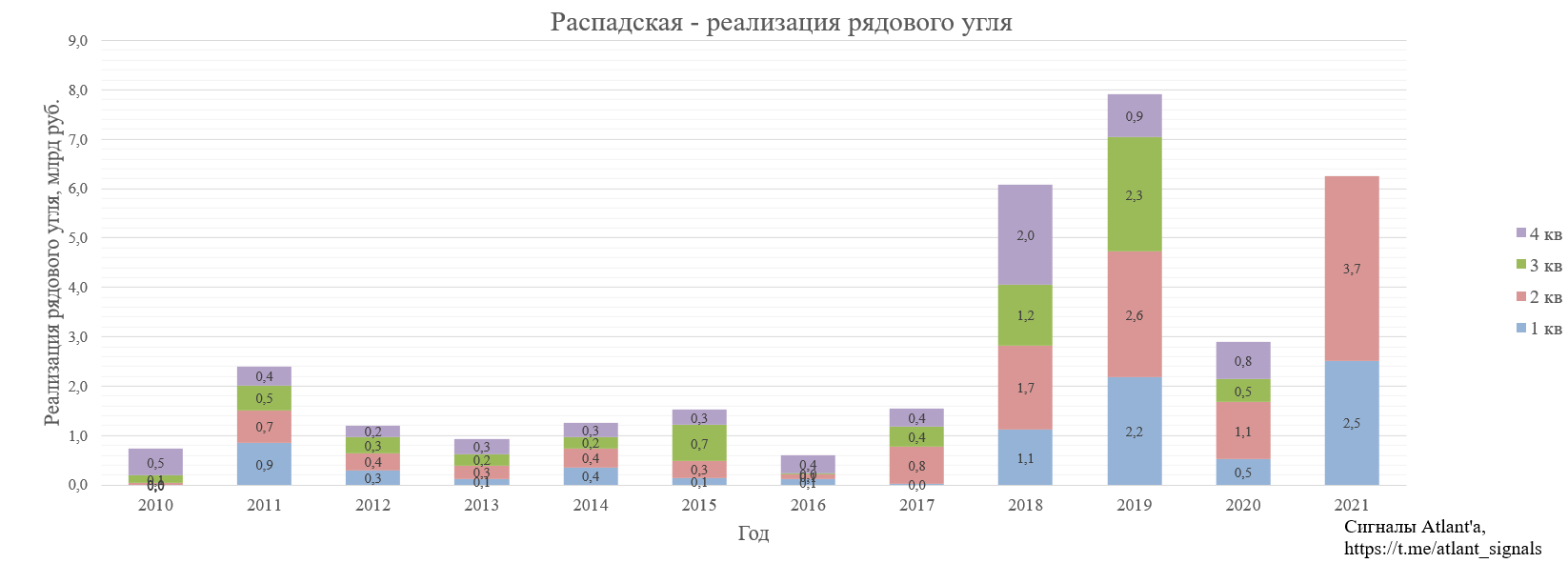

Во 2-м квартале реализация рядового угля объединенной компании выросла на 22% квартал к кварталу, и снизилась на 34% год к году.

Если сравнивать с результатами до покупки ЮКУ, то рост относительно прошлого года составляет 142%.

Приблизительная выручка от реализации рядового угля объединенной компании выросла на 48% относительно предыдущего квартала.

Если сравнивать с результатами до покупки ЮКУ, то рост относительно прошлого года составляет 236%.

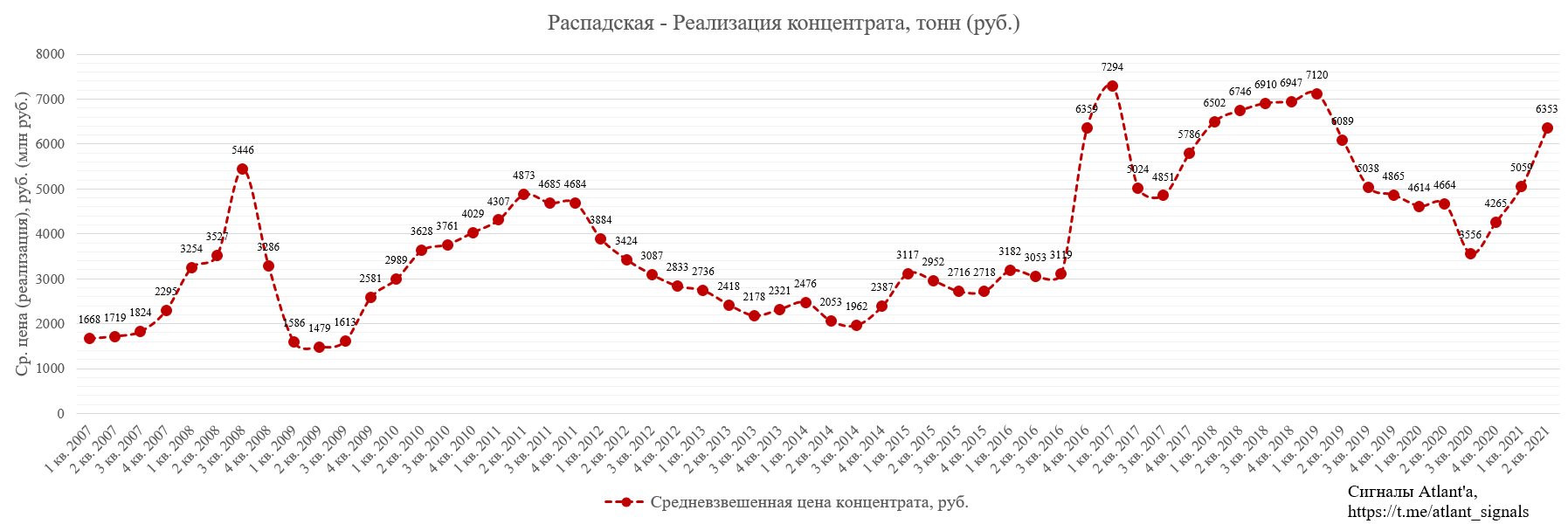

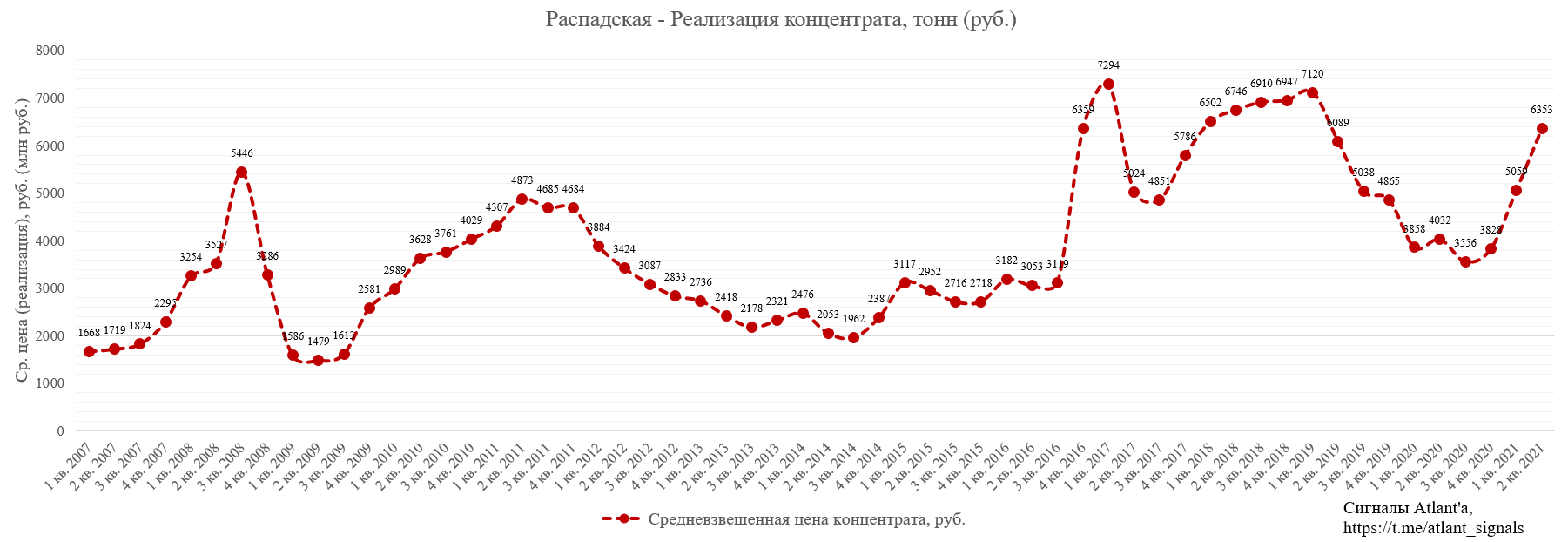

Средневзвешенная цена реализации концентрата объединенной компании во 2-м квартале выросла на 36% к прошлому году и выросла на 26% к прошлому кварталу. В отчетном периоде средневзвешенная цена реализации угольной продукции выросла кв/кв по всем направлениям отгрузки на фоне увеличения мировых котировок.

Если сравнивать объединенную компанию с Распадской без ЮКУ, то рост составил 57% к прошлому году.

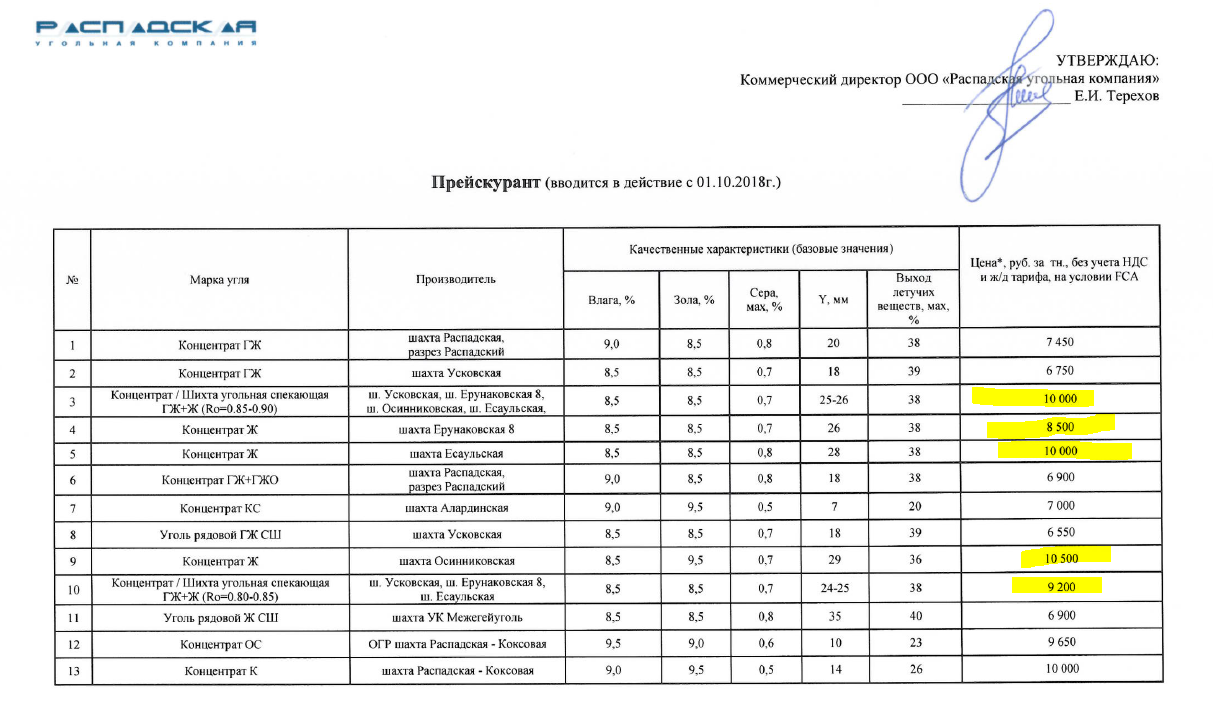

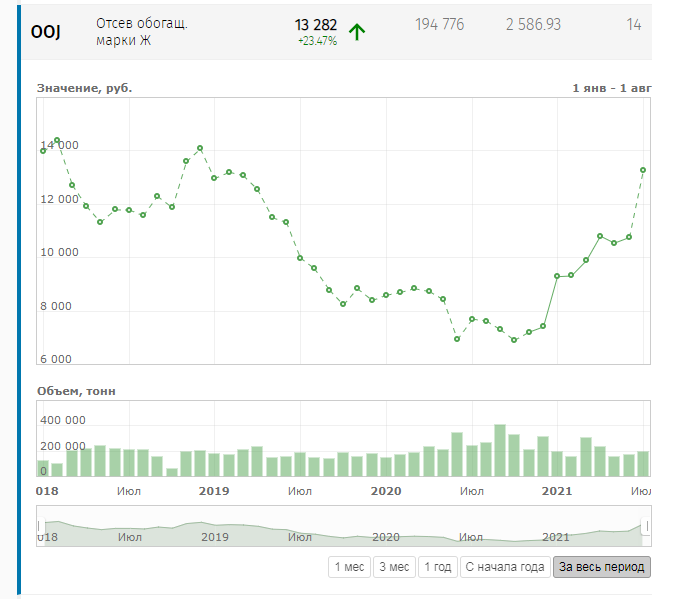

При этом стоит отметить, что средневзвешенная цена Новой Распадской выросла относительно Распадской без ЮКУ. Например, во 2-м квартале у компании с ЮКУ ср. цена 4664 руб. за тонну, а без ЮКУ - 4032 руб. Это связано с тем, что на шахтах ЮКУ добывалось большое количество угля марки Ж, который имеет стоимость выше углей Распадской.

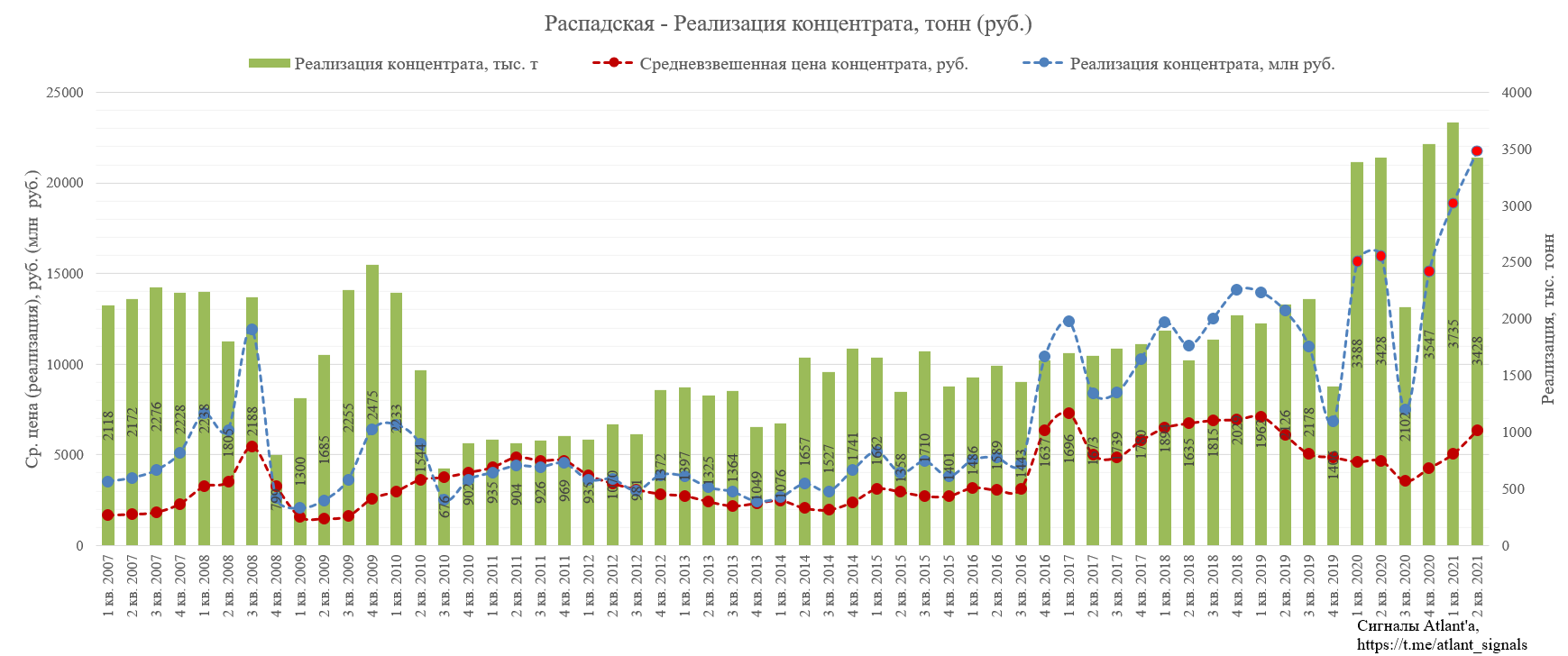

Объем реализованного концентрата объединенной компании во 2-м квартале снизился на 2% к прошлому году и на 8% к прошлому кварталу. Это было связано с логистическими отграничениями по поставкам в направлении Дальнего Востока на фоне роста экспортных отгрузок и начала сезона ремонтных работ на сетях РЖД. Кроме того, снижение продаж угольного концентрата на внутреннем рынке было обусловлено изменением структуры отгрузок в сторону увеличения поставок рядового угля по просьбе клиентов.

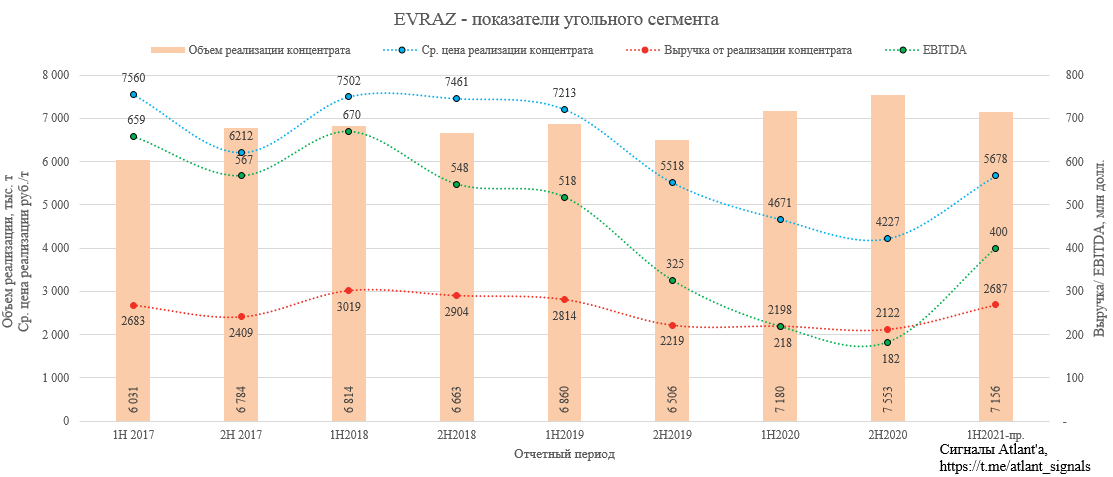

В итоге выручка от реализации концентрата объединенной компании во 2-м квартале составила 21,8 млрд руб. и выросла на 36,2% к прошлому году (16,0 млрд руб.) и на 15,3% к прошлому кварталу (18,9 млрд руб.). На графике данные объединенной компании только за 1-й, 2-й и 4-й квартал 2020 года, а также 1-й и 2-йквартал 2021 года. Это график я построил для того, чтобы понять, как новая компания отработала 1-й квартал относительно себя в прошлые отчетные периоды.

Если сравнивать объединенную компанию с Распадской без ЮКУ, то рост объема продаж составил 58% к прошлому году.

В итоге выручка от реализации концентрата объединенной компании во 2-м квартале по сравнению с Распадской без ЮКУ выросла на 149% к прошлому году (8,8 млрд руб.).

В годовом срезе это выглядит так. На графике предыдущие периоды показаны без влияния результатов ЮКУ.

Приблизительная суммарная выручка от реализации рядового угля и концентрата во 2-м квартале выросла на 158% к прошлому году и на 19% к прошлому кварталу. На графике предыдущие периоды показаны без влияния результатов ЮКУ.

Как мы видим, показатели компании начали улучшаться на фоне роста цен на продукцию. На данный момент цены в РФ в июле на основные марки угля компании выше, чем во 2-м квартале.

Концентрат Ж.

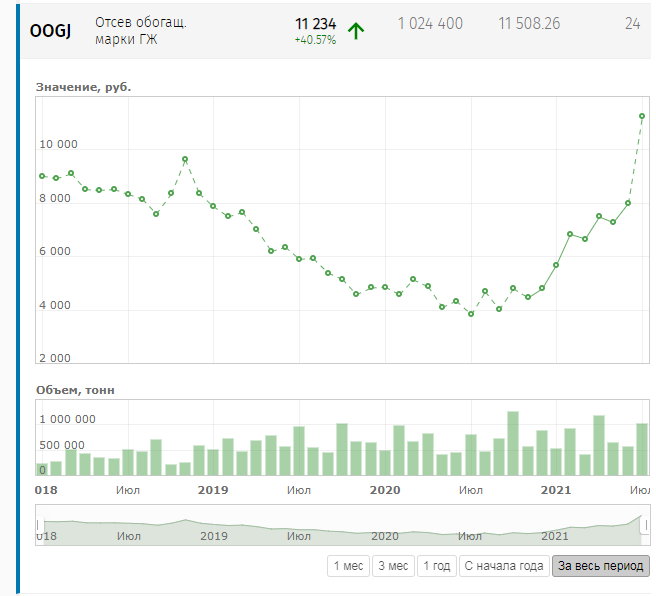

Концентрат ГЖ.

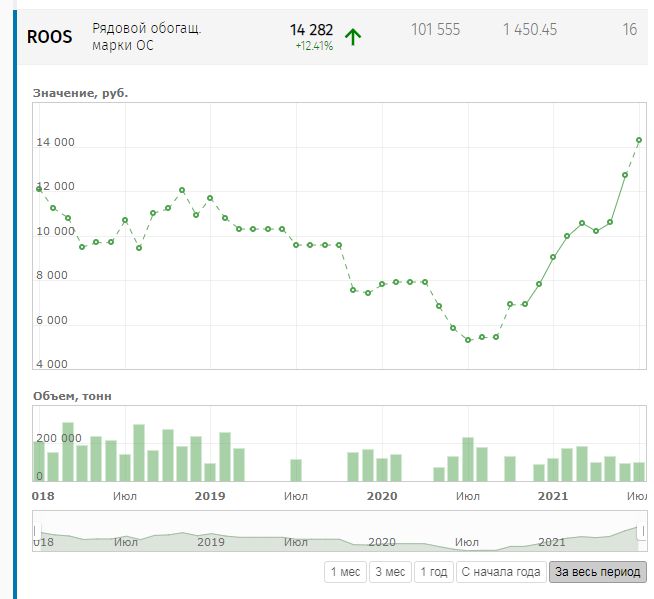

Концентрат ОС.

Концентрат КС.

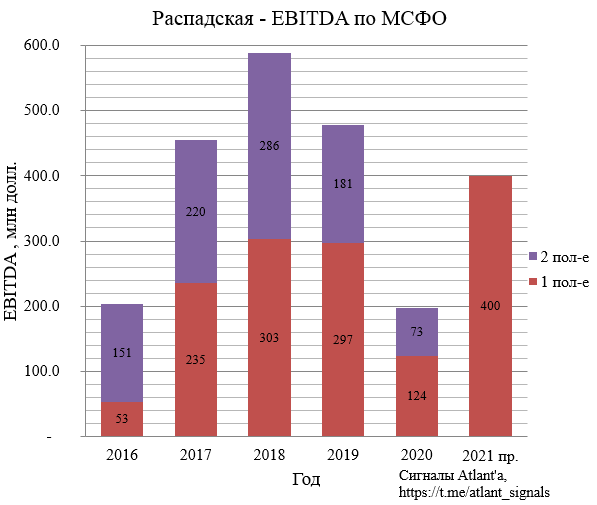

Если учесть, что сейчас Распадская - это все угольные активы компании EVRAZ, то прогнозная EBITDA за 1-ое полугодие составит около 400 млн долларов.

На графике показателя EBITDA Распадской это будет выглядеть так.

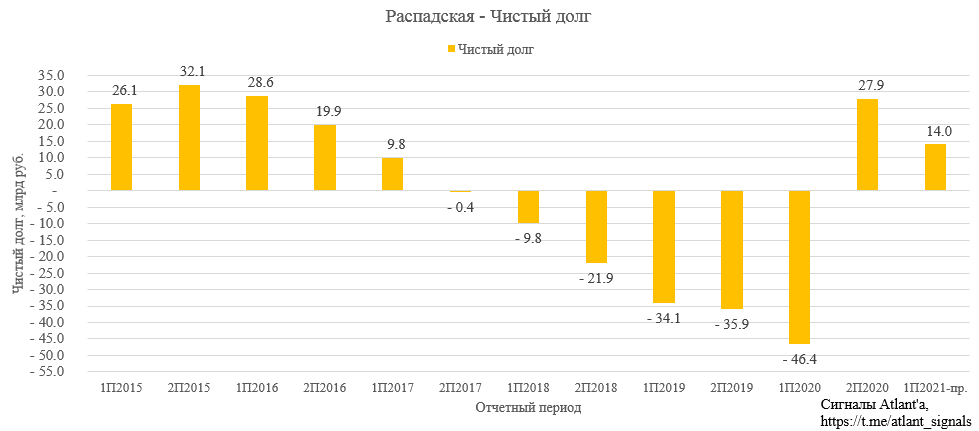

Скорее всего в течение 1-го полугодия компания уменьшила свой чистый долг в два раза. Такими темпами к концу 2021 года компания будет без долга.

Продолжаю держать акции. После гашения долга и выделения из ЕВРАЗа компания может перейти на выплату дивидендов от свободного денежного потока. Так как компания увеличивается в 2 раза, то консервативно FCF в хорошие годы может достигать 30 млрд рублей, что дает 45 рублей при распределении 100% свободного денежного потока.

При таком раскладе акции могут вырасти до 400 рублей в случае дивидендной политики, описанной выше, и наличии высоких цен на уголь, как в 2017-2018 г.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Полезные ссылки

Aleksei Midakov