25 июля 2021, 18:43

Тех осмотр 25.07.2021 В чем главная ошибка Василия Олейника с шортом индекса? Разбираем интересные эмитенты и замечаем признаки замедления рынка недвижимости.

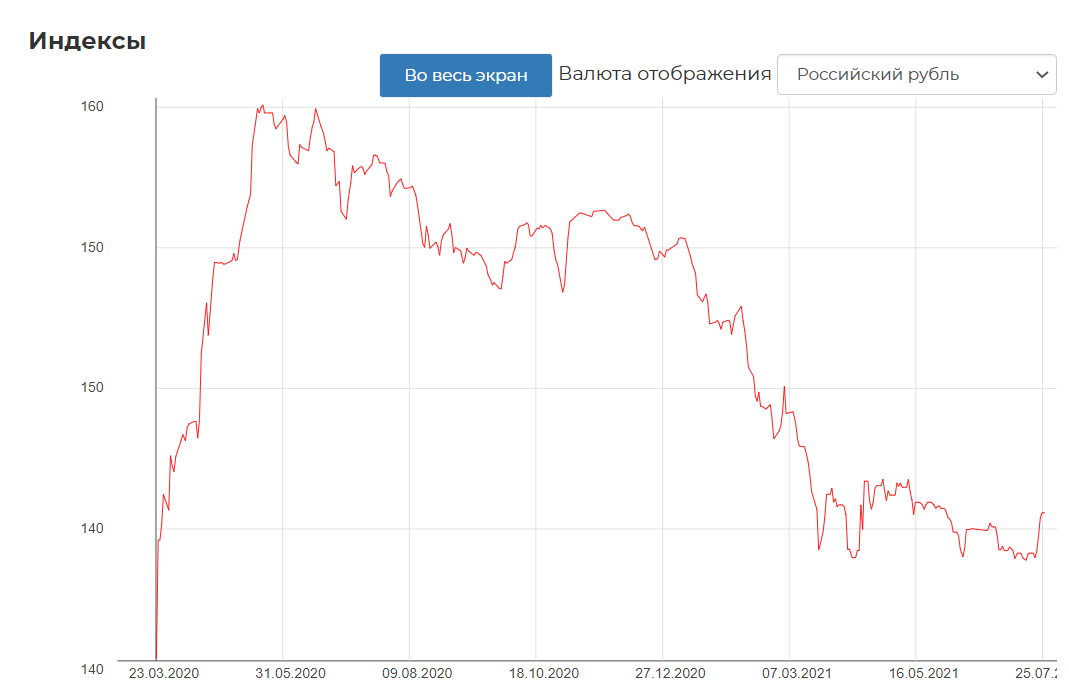

Индексы

НКНХ

Мвидео

Металлурги

Девелоперы

Петропавловск

Киви

ТМК

Система

Черкизово

Вывод

Индексы

Удавка на шее шортистов снова стала затягиваться. Радостные вопли армагедонщиков "Я ж говорил!", обломались об новые рекорды.

Доу, раньше пробоя трендовой даже не стоит думать о шортах.

Наждак также образовал интересную трендовую.

Похожая картина и на "сиплом".

Такое количество трендовых на 3х точках, часто является признаком коррекции.

Но вот более широкий индекс выглядит далеко не так оптимистично. В этом и ошибка Василия Олейника, когда он все верно говорит об инфляции и замедлении показателей компаний(идея достаточно верная), но шортит высокоэффективный индекс SNP500, в который попадают достаточно сильные компании, и выпадают слабые. Собственно говоря в этом и весь смысл этого индекса.

Шортить надо было широкий ринок, а не 500 лучших компаний. Например XAX реально прилично упал.

Шортить надо было широкий ринок, а не 500 лучших компаний. Например XAX реально прилично упал.

На ММВБ ситуация печальная, но тоже сформировалась сильная трендовая. Чисто с точки зрения ТА, рисуется коррекция до 3500 в случаи пробоя снизу. Фундаментальных прчин, кроме риска продолжения роста ставок я не вижу.

В пятницу, Мадам Брошкина подняла ставку сразу на 1% и насторожила всех тучкой. Уверенных слов в необходимости дальнейшего роста ставок я не услышал, но мне кажется лучше бы сделали 2 по 0.5, чем сразу литр. Ведь впереди приход свежего урожая...

Но конечно, апсайды уже кажутся на большинстве эмитентов крайне низкими. Придерживаемся старого плана, отбора интересных эмитентов.

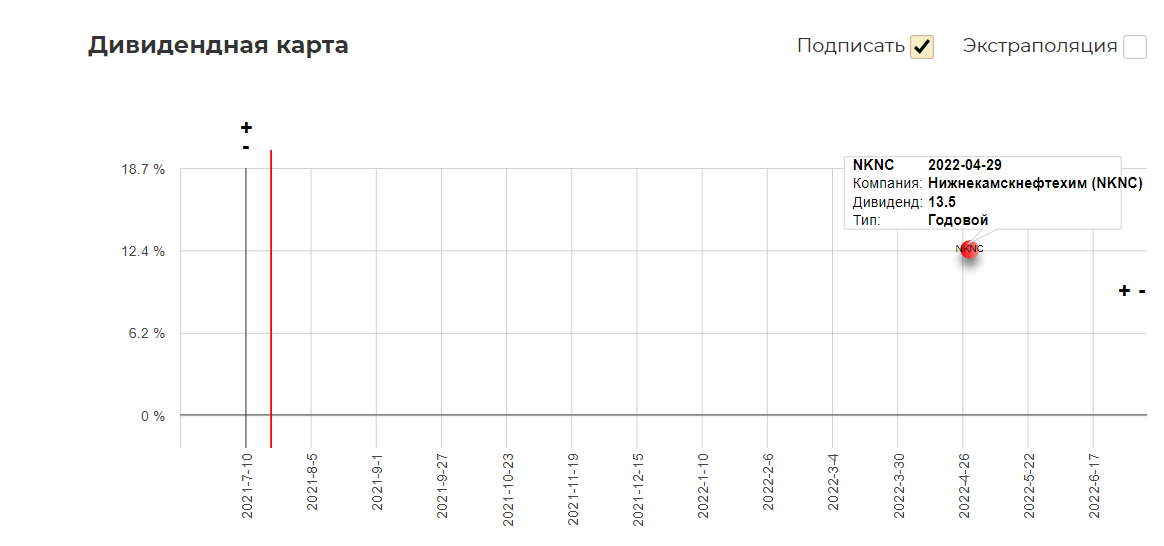

НКНХ

НКНХ уже рекомендуем не только я, Rondine и Саша, но и даже Максим Орловский.

Ничего не поменялось, ждем дивиденды, тем более менеджмент уверенно про это говорит.

В ходе обсуждения пришли к выводу, что сделка станет оптимальным сценарием для обеих компаний. ТАИФ [сделка] даст возможность улучшить экономику существующей картины за счет интеграции, иметь возможность продолжать инвестиции, поддерживать тот же самый дивидендный поток, выполнять социальные и другие обязательства. Объединенной компании [сделка придаст] принципиально иной вес в масштабе мирового рынка.

Дивиденды в обычке больше 10%, а в префах даже страшно считать.

Рынок пока боится, что по префам не заплатят. Риск такой действительно есть, но до этого платили всегда исправно на оба типа акций...зачем в преддверии такого слияния портить репутацию не понятно.

В пятницу пошли на штурм трендовой. Если откроются с гэпом вверх, то планирую купить на возврате к трендовой. Отмена возврат цены ниже.

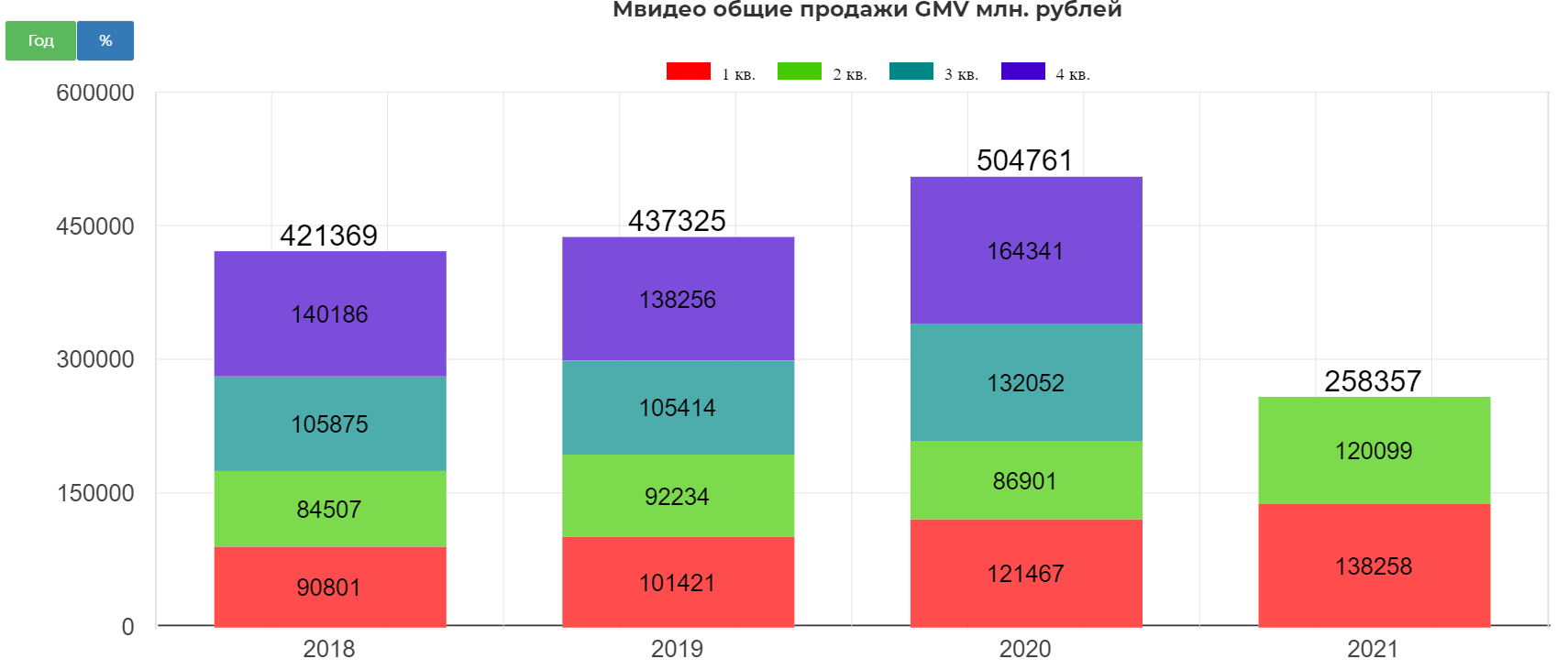

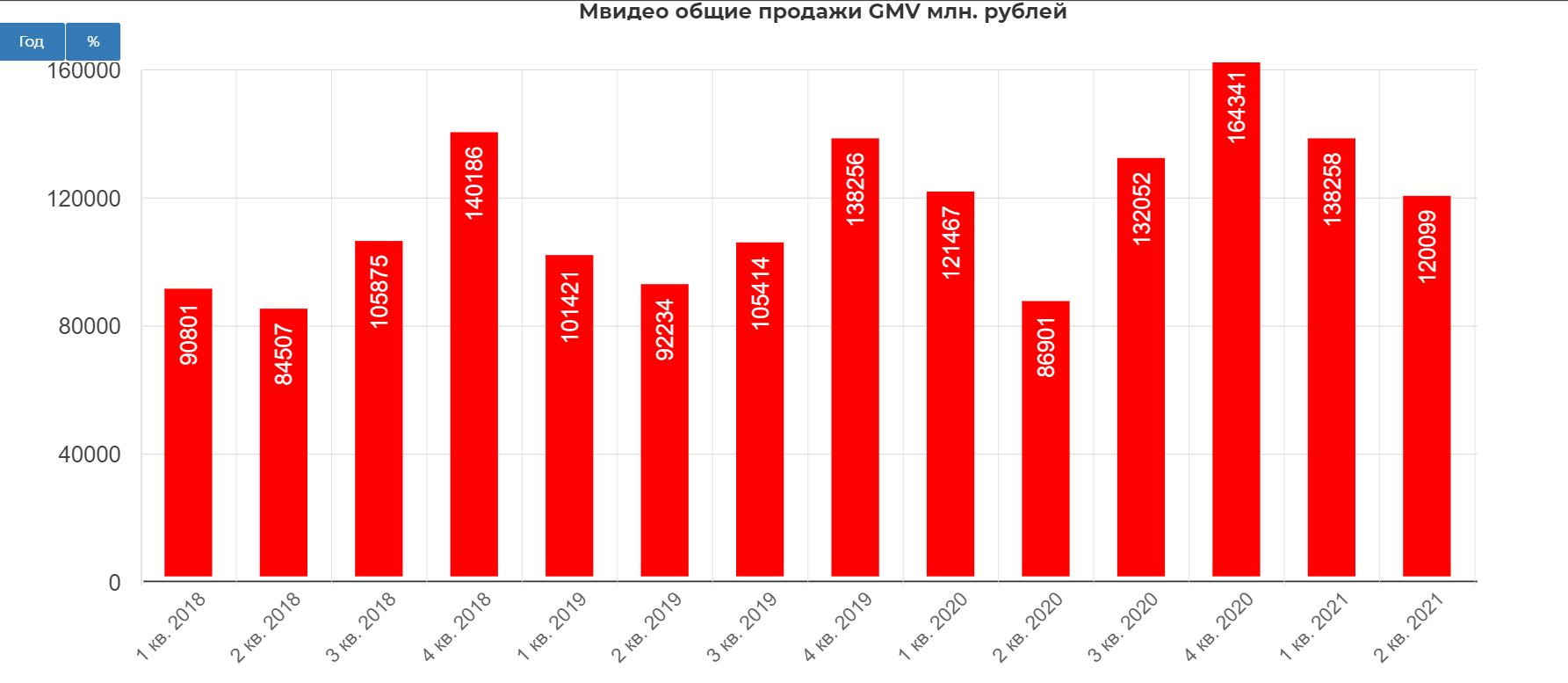

Мвидео

MVID Отчитался за второй квартал 2021. Пока показатели смотрятся с повышением относительно 2020.

Но если посмотреть в таком виде, заметно некоторое замедление спроса.

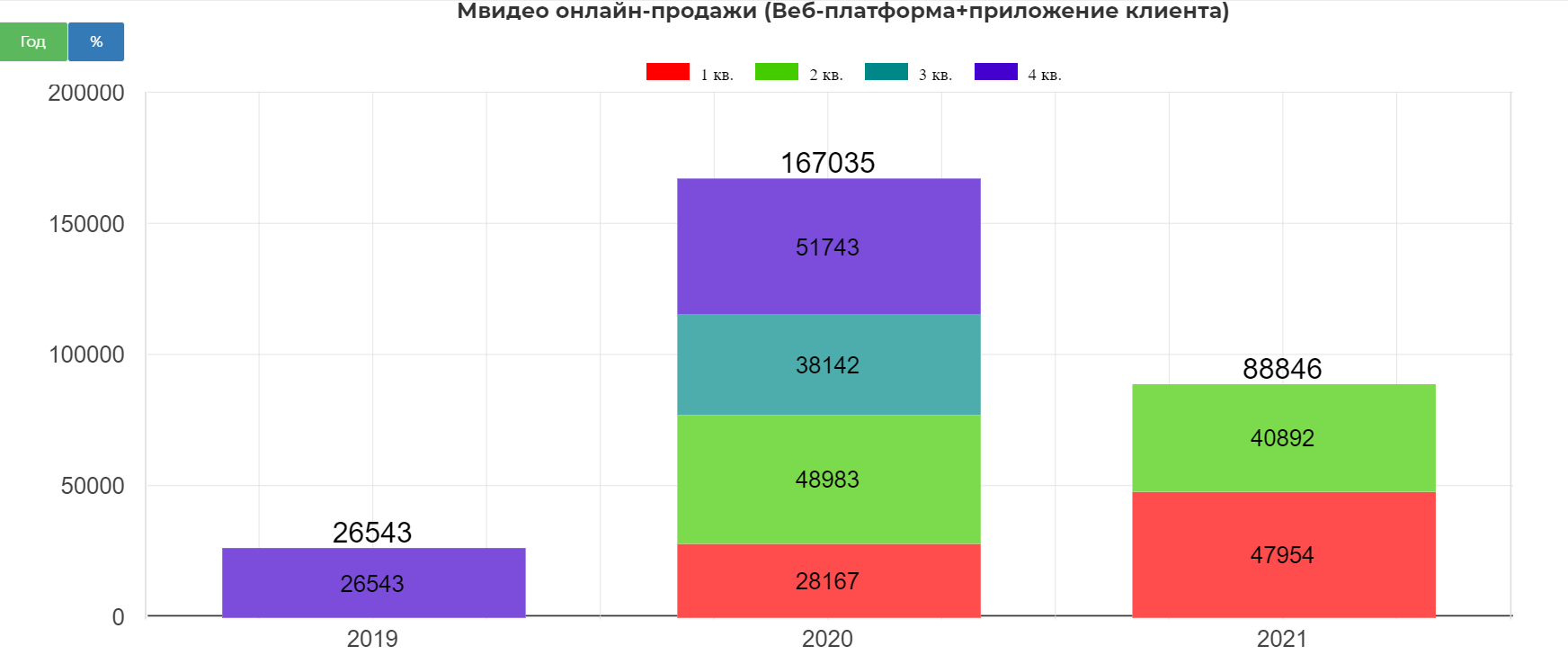

Онлайн заказы растут.

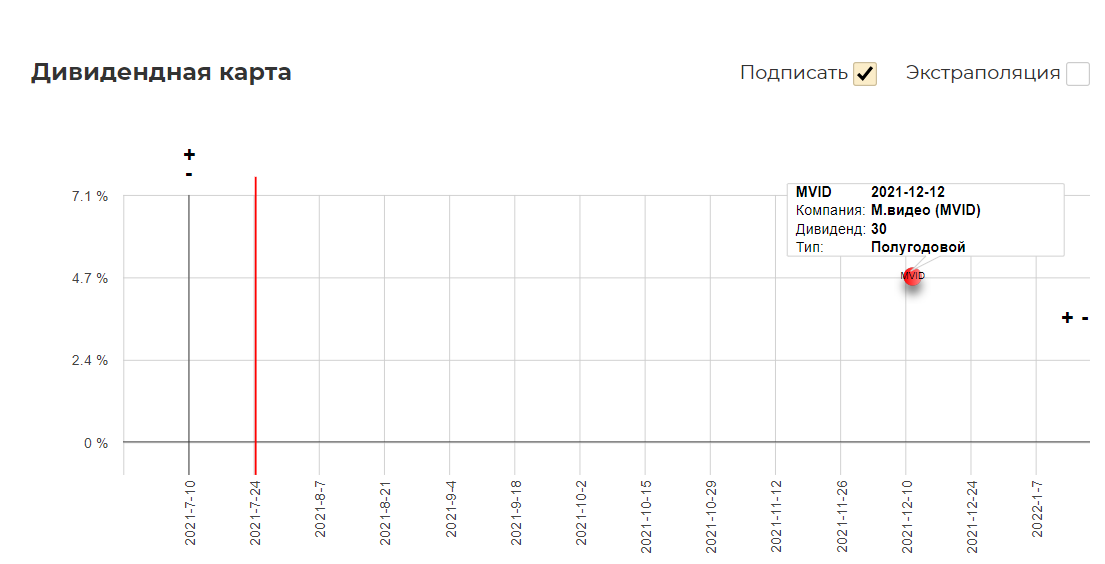

Мистеру Гуцериеву нужны дивиденды, чтобы рассчитаться по старым грехам. Доходность на уровне среднего по рынку.

Еще 11 числа нарисовалась точка входа.

В пятницу реализовалась. Возврат ниже, отменит сигнал. Если говорить глобально, то отложенный пандемический спрос уже явно выдыхается. В перспективе только дойка со стороны владельцев.

Металлурги.

Металлурги хорошо отчитались, следим за ценами на металл. Пока все ровно. Жду возобновление роста к историческим хаям.

Запас роста еще имеется.

ММК все еще с повесткой возврата в MSCI, запуском завода и продажей в Турции.

На фоне сильнейших отчетов Мечел было приободрился, но пока не сильно. Ждем середину августа.

Префы грозят очень высокой доходностью.

Главное помнить, что отрасль цикличная и рано или поздно ЖРС, уголь и сталь начнут падение. Пока все хорошо.

Девелоперы.

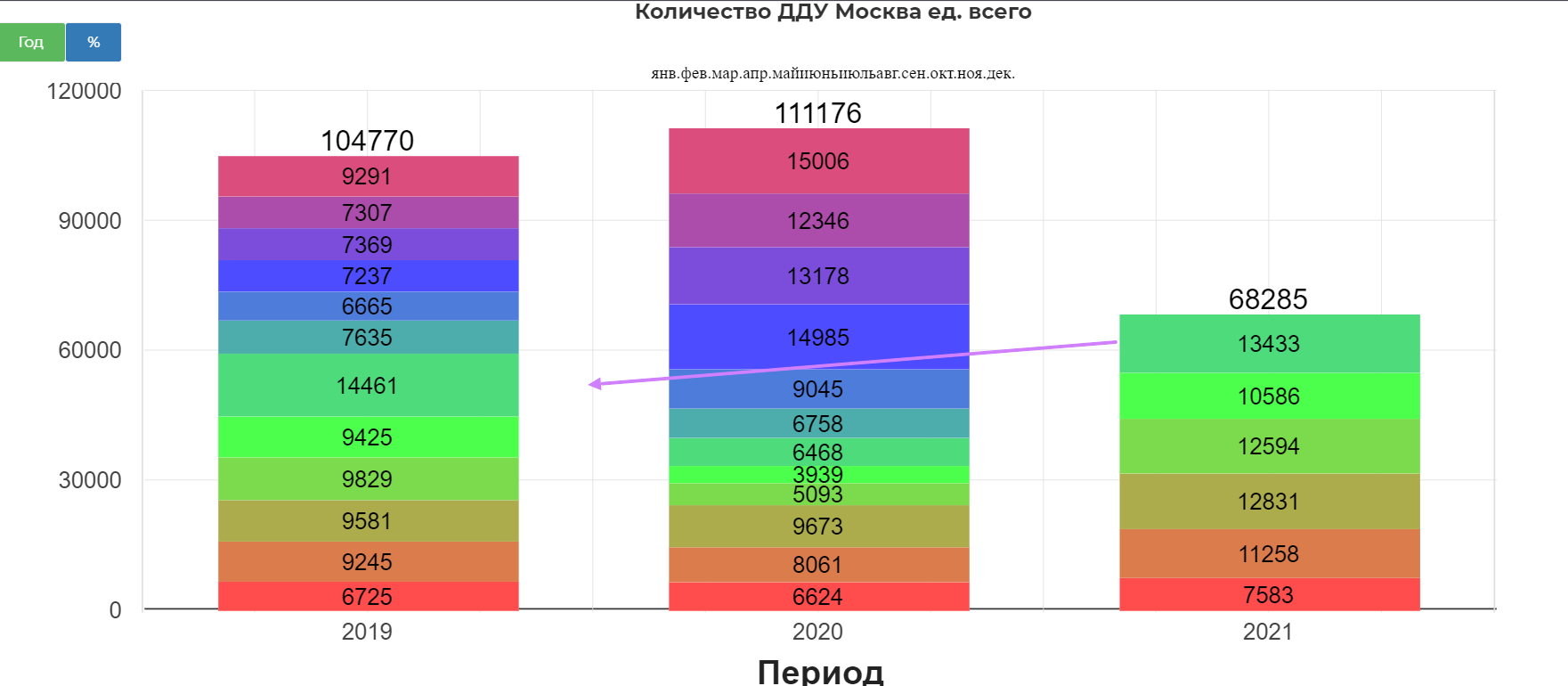

На примере Москвы видно, что количество договоров долевого участия по году бьет все рекорды за счет мощных предыдущих месяцев, но замедление уже заметно относительно доковидного 2019. Ниже июня 2019.

Уверен, на отчетности третьем квартале рынок заметит замедление, но это не скоро. А пока можно еще подержать инвестиционные позы в ожидании жирных дивидендов за 2021, и попробовать спекулятивно зацепить эмитенты.

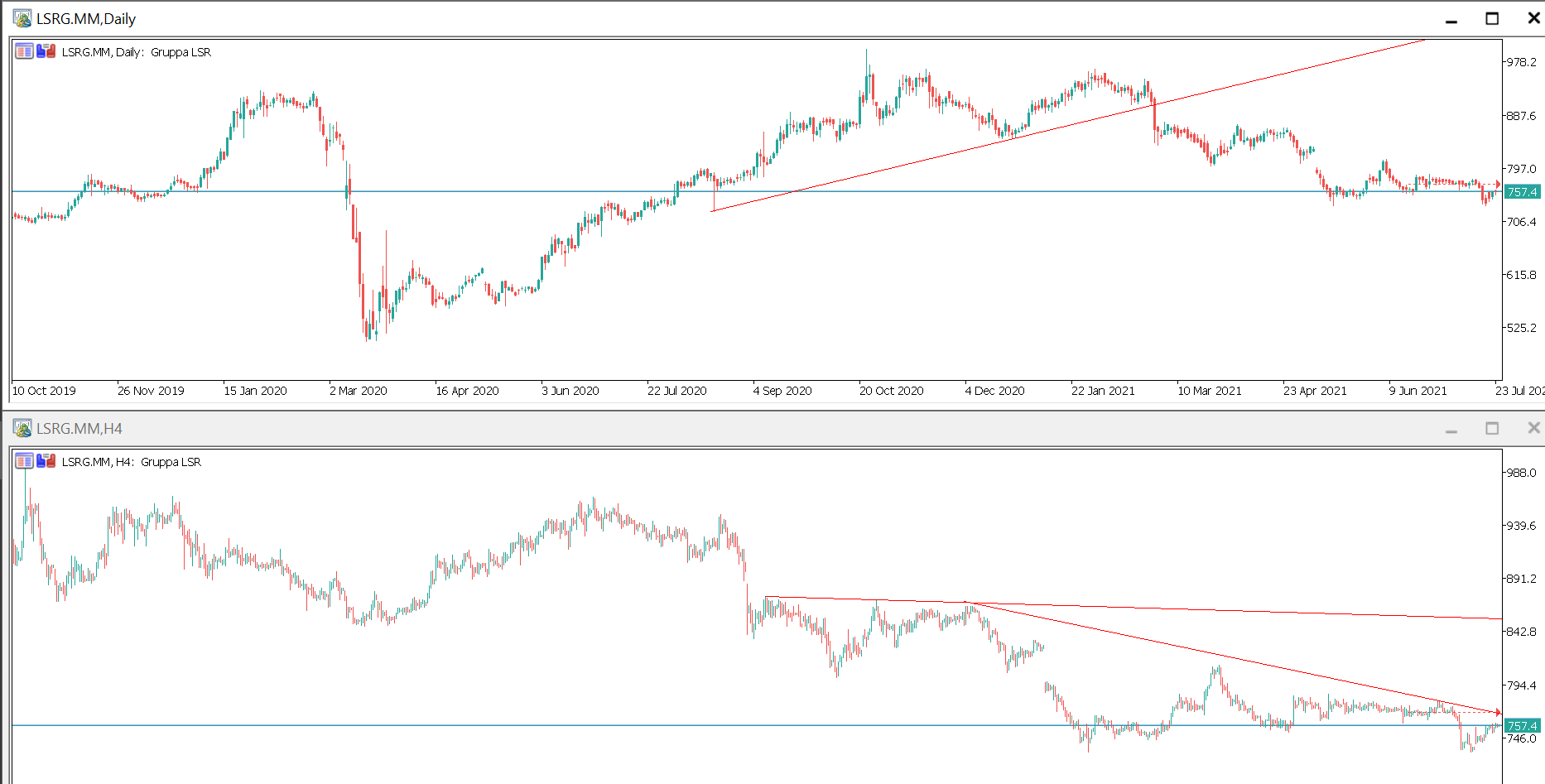

ПИК

ЛСР

Самолет разогнан пампом со стороны владельцев бизнеса и парней на "Три буквы" из телеграмм. Рассматривать ТА бесполезно.

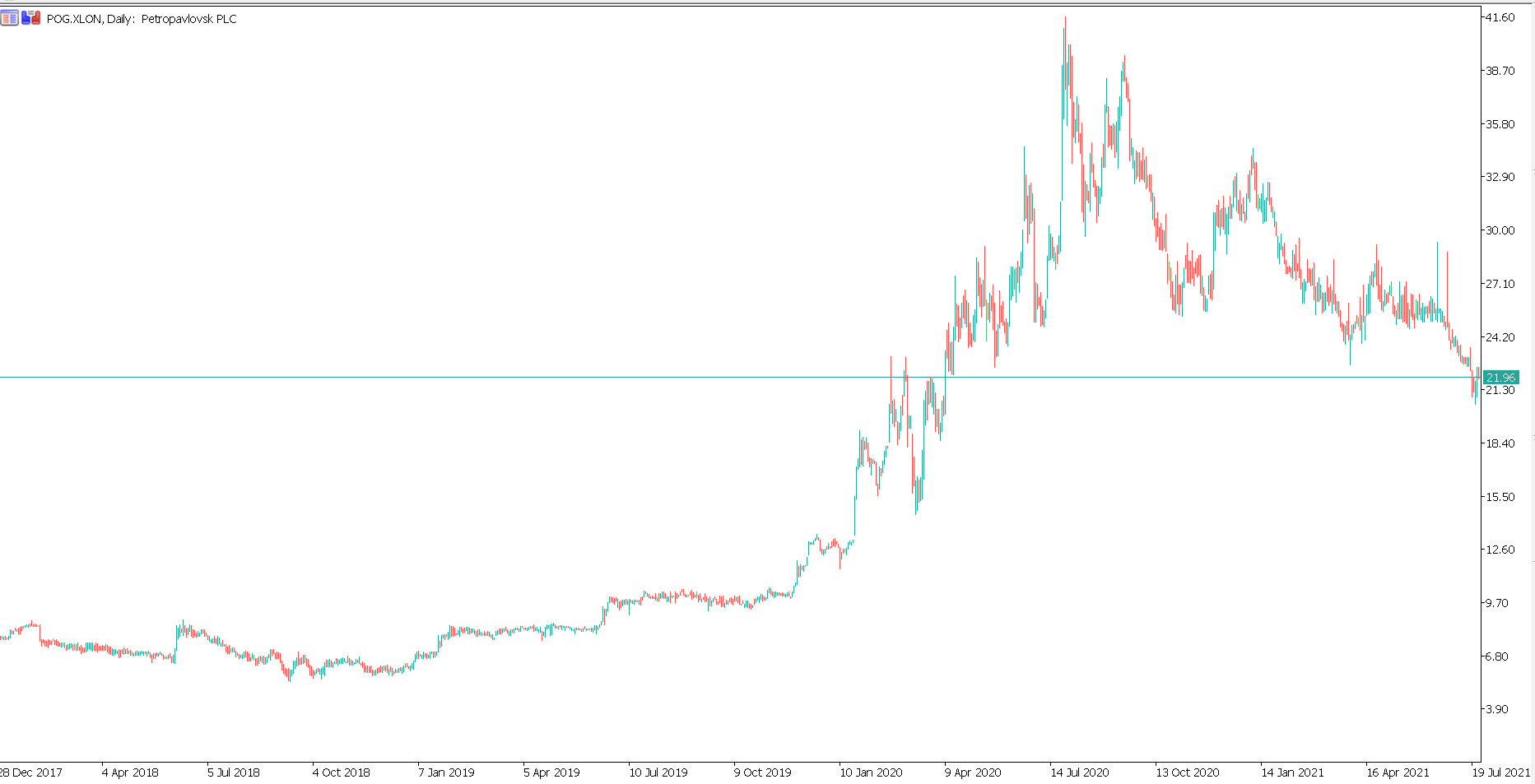

Петропавловск.

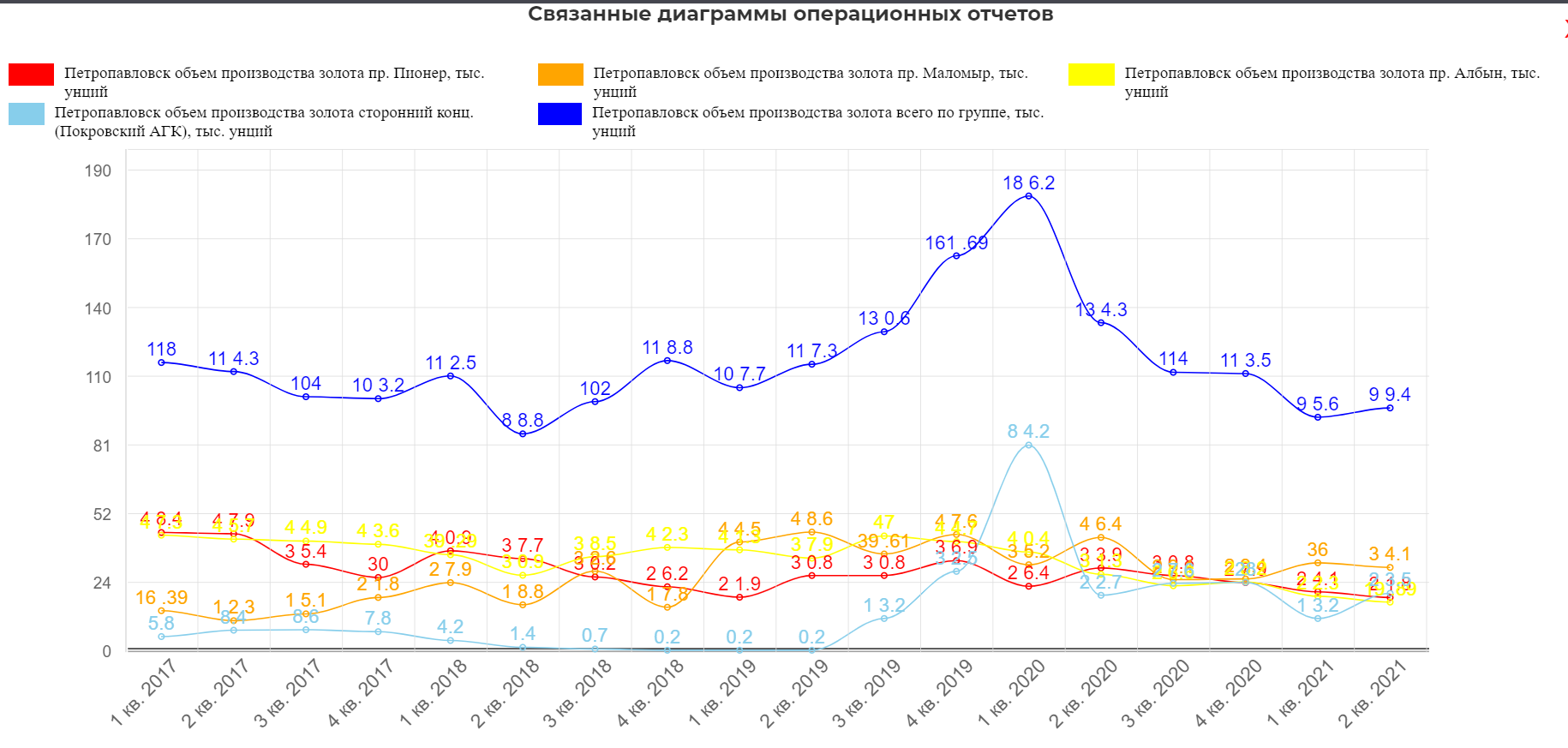

Петропавловск обещает рост операционных показателей во втором квартале. Если не обманут, нарисуется хорошая точка для инвестиций. Риск очень высокий, так как владельцы опасные люди из 90х...

Повторю короткий разбор отчетности из ленты утром 21 июля.

-Итак заметно дно в операционных показателях.(pic1)

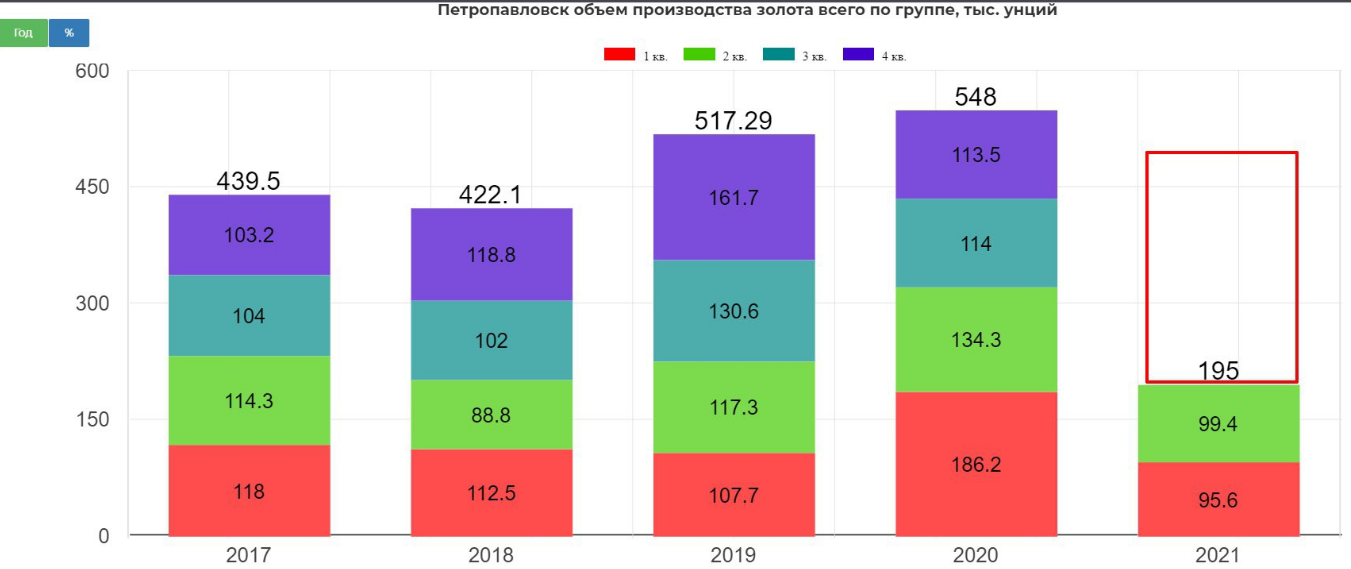

-Менеджмент обещает произвести 255 тыс. унций во втором полугодии против 195 тыс. унций в первом. Это хороший прирост. (pic2)

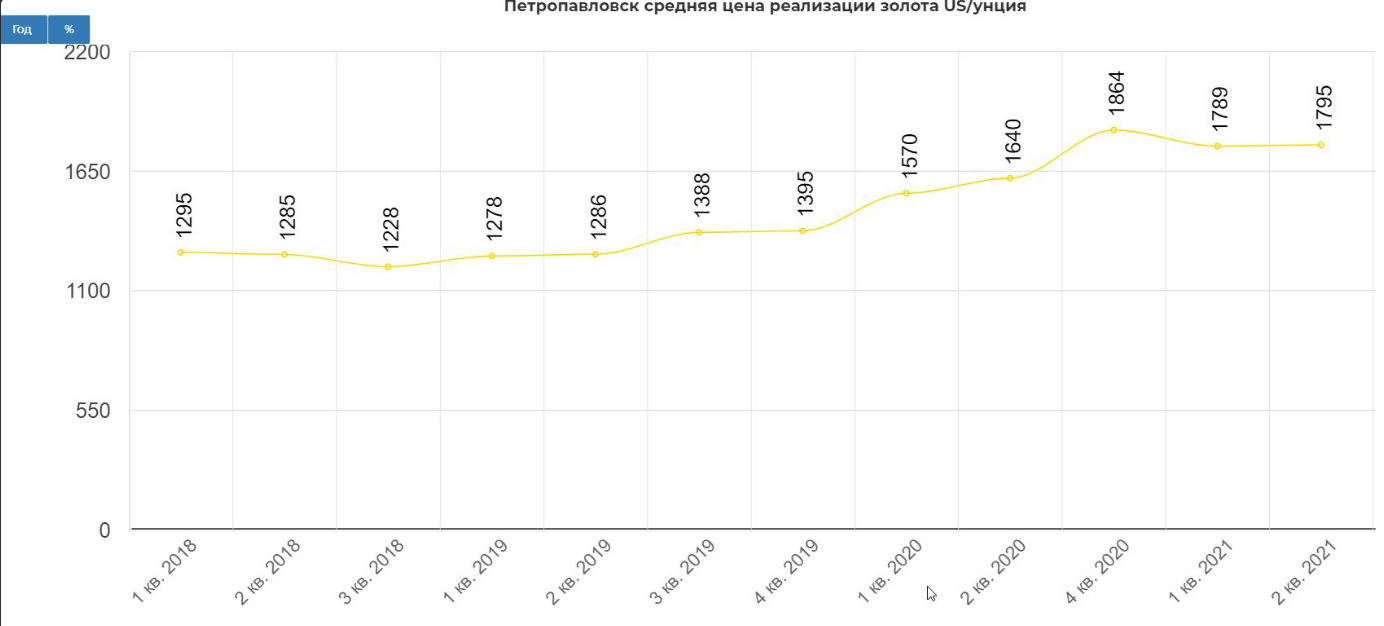

-цена реализации выросла.(pic3)

-консервативный дивиденд если он будет, то составит 0,94 рубля, если повезет то 1,9 рубля. (точно сказать сложно нужно больше комментариев)(pic4)

Котировки отвалились на -50% от хая, а операционно если менеджмент не наврал, падение составит 15 максимум 20 процентов. котировки уже ниже начала листинга на ММВБ.

Но картина на котировках Лондона не такая кровавая.

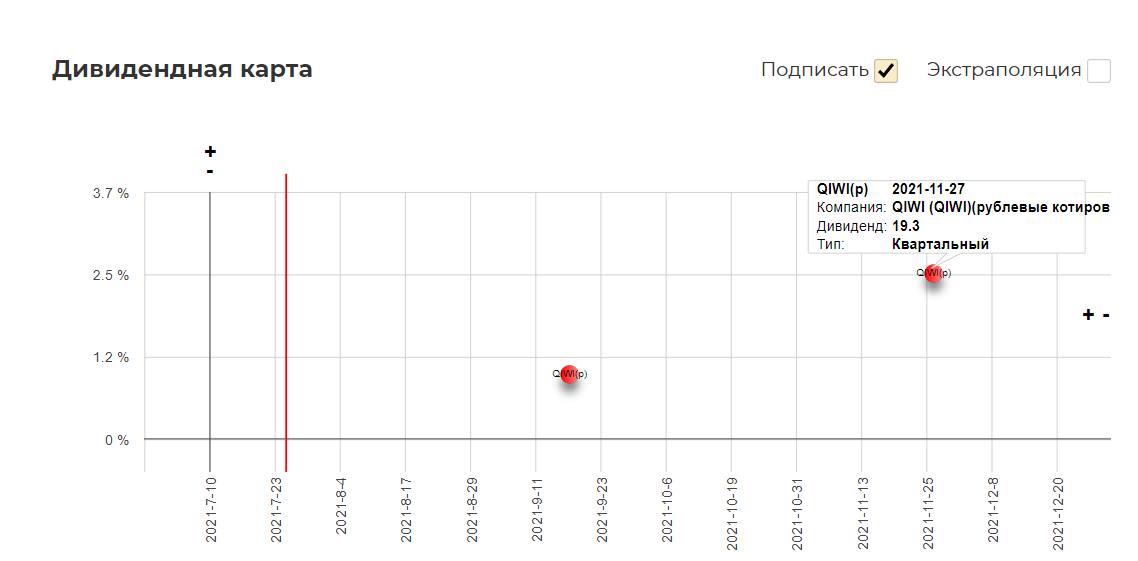

Киви

Киви очень хочет вырасти. Продажа банка не так сильно влияет на показатели, как решение по центру обработки ставок. Предсказать решение регулятора без инсайда не представляет возможным.

Спекулятивная составляющая нужно признаться есть. Дивидендная доходность до конца года 3.5%

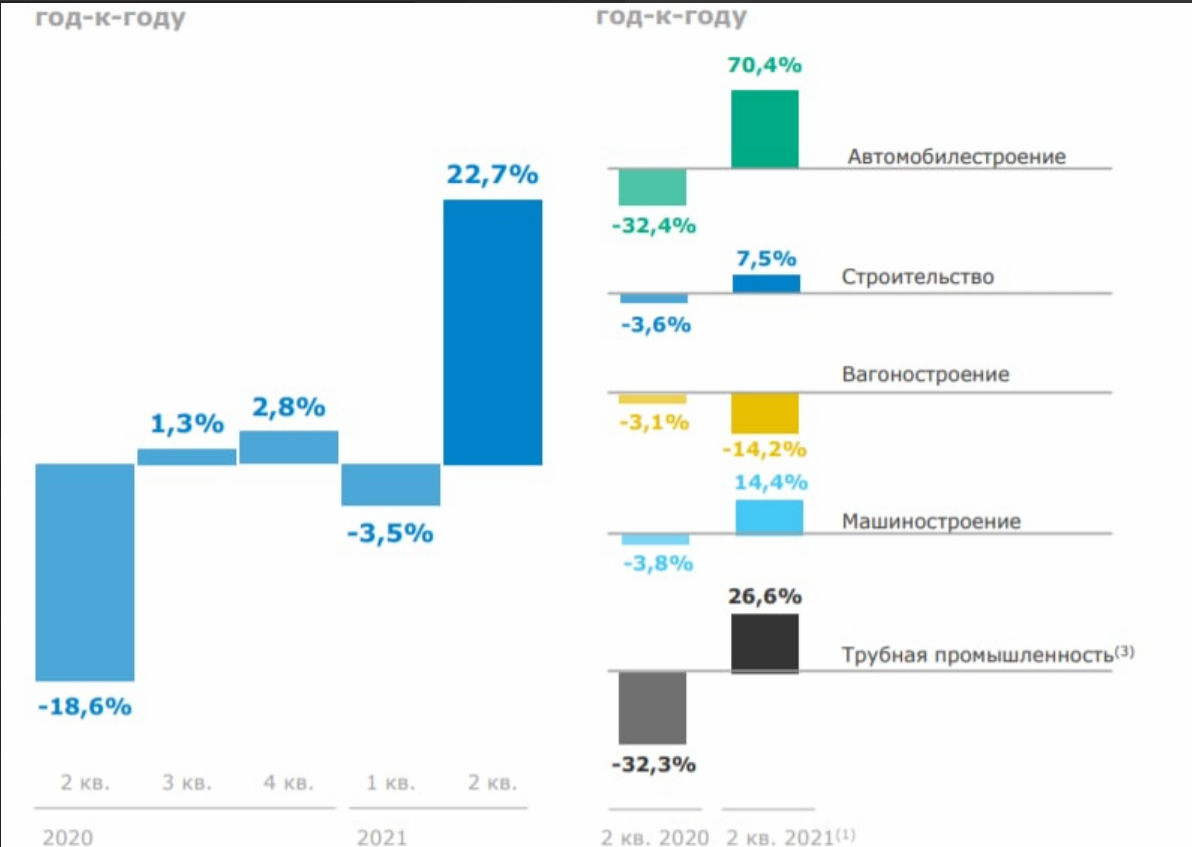

ТМК

В презентации ММК, некоторые заметили мощное оживление в трубной промышленности. Котировки в этот же день выросли.

Впереди отчетность удвоенного ТМК и рост показателей относительно 2020. С интересом жду отчетность. Есть интересная трендовая.

Система.

Впереди серия IPO новых тентаклей Евтушенко. Часть щупалец уже продано, большинство стали жирнее.

Нарисовал фантазию на тему ТА, если совпадет, планирую купить. Котировки -21% от хая.

Нарисовал фантазию на тему ТА, если совпадет, планирую купить. Котировки -21% от хая.

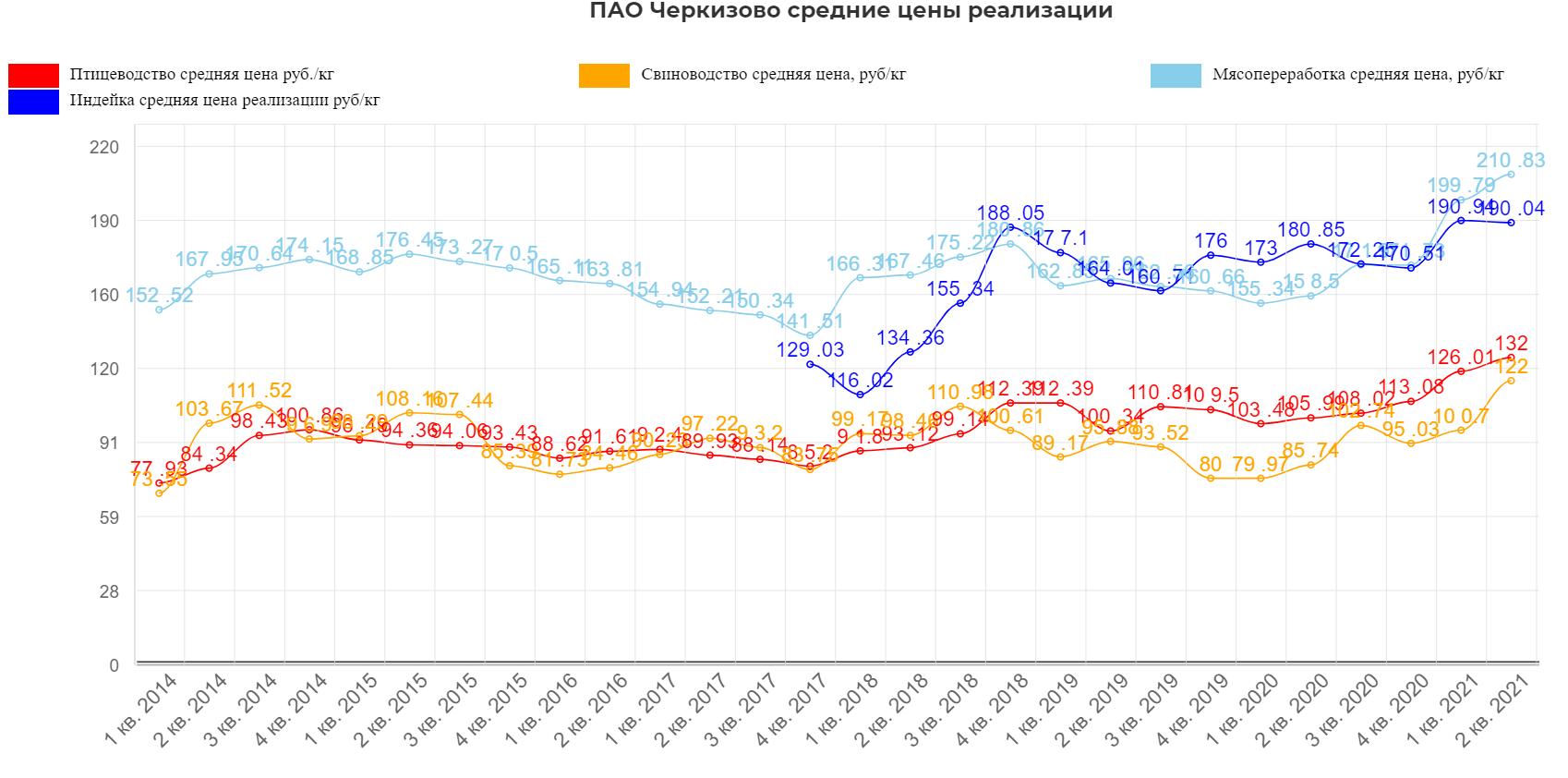

Черкизово.

Черкизово никто не хочет даже рассматривать к покупкам. О компании никто не говорит и она явно не на радарах. Отсчет будет сильный.

На третьем эшелоне ТАшка всегда кривая, но рисуется классическое накопление с выходом...куда неясно правда :)

Вывод.

Рынок явно заранее заложил рост ставки на литр, отреагировав ростом котировок индекса. Как не было бы тревожно, но пока следим за новыми данными по инфляции. Если они окажутся позитивными, то ставку в 6.5-7% со средней див. доходностью 8-10% по индексу, мы переживем.

Полезные ссылки

Жека Аксельрод