22 июля 2021, 14:21

НЛМК отчет за 2кв 2021 по МСФО. Пытаемся рассчитать дивиденды за 3кв 2021 с выплатой в декабре 2021.

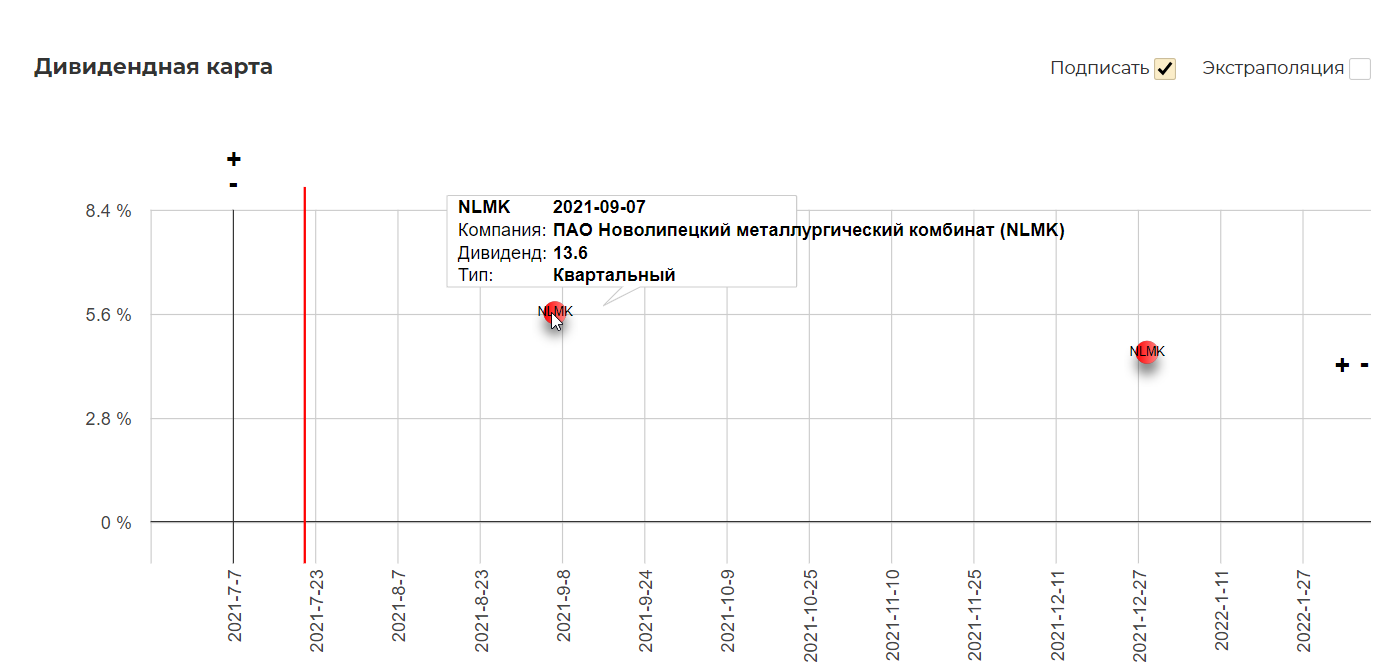

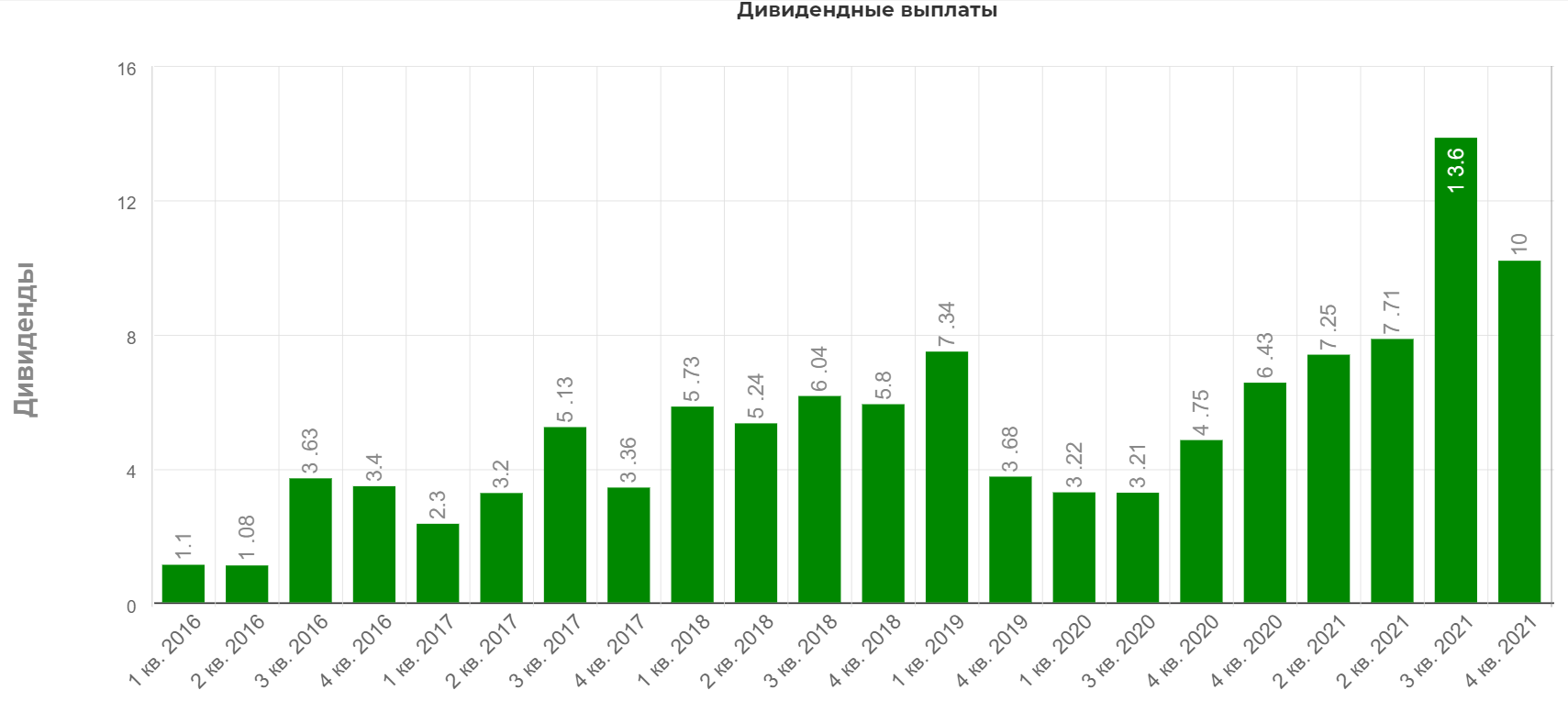

О высоких дивидендах говорили даже после новости про пошлины. Я заложил 11р. дивидендами, но компания превзошла мои ожидания направив 13,6р дивидендами с отсечкой 7 сентября.

Главный вопрос теперь стоит, держать спекулятивные позы открытые на падении или выходить. Постараемся решить к концу разбора.

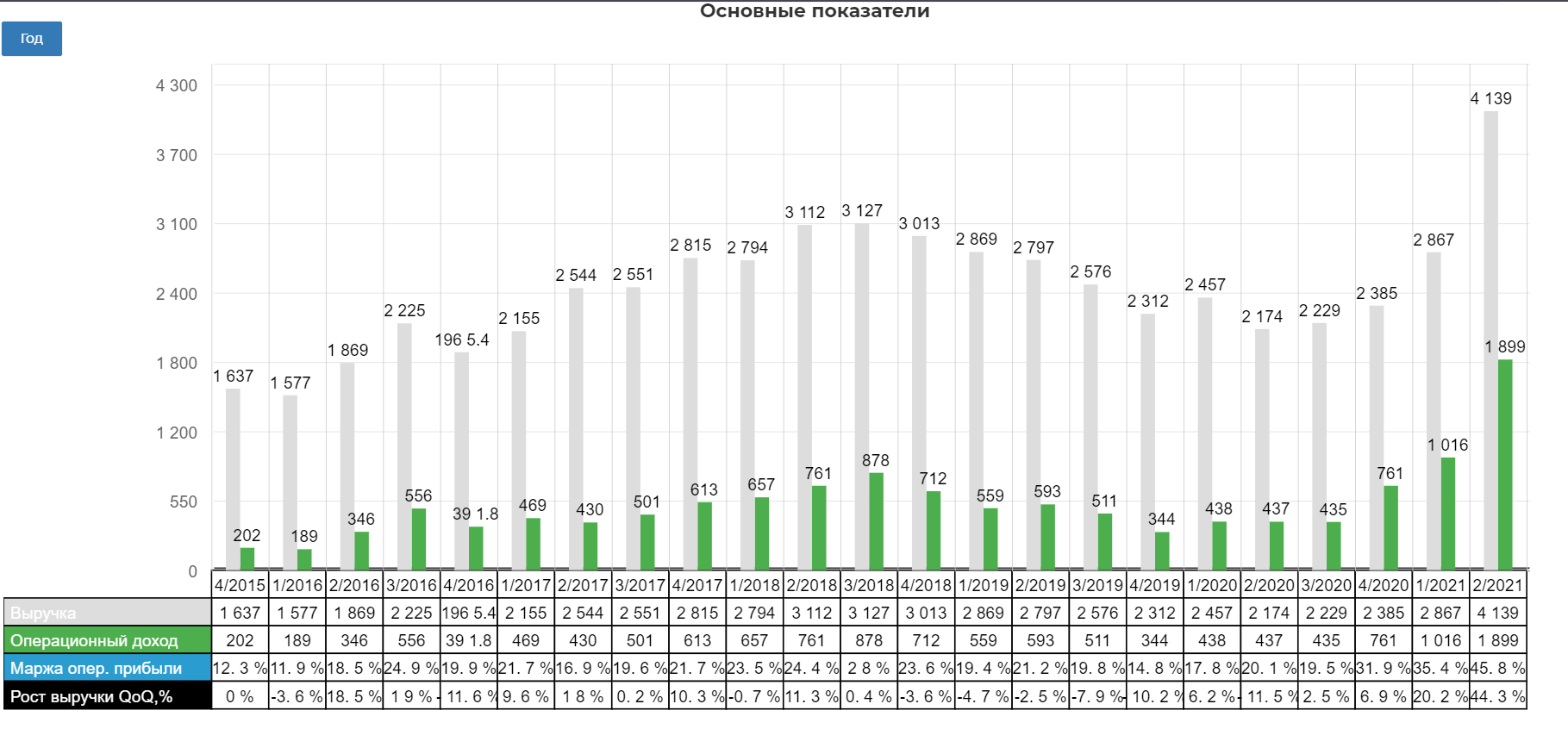

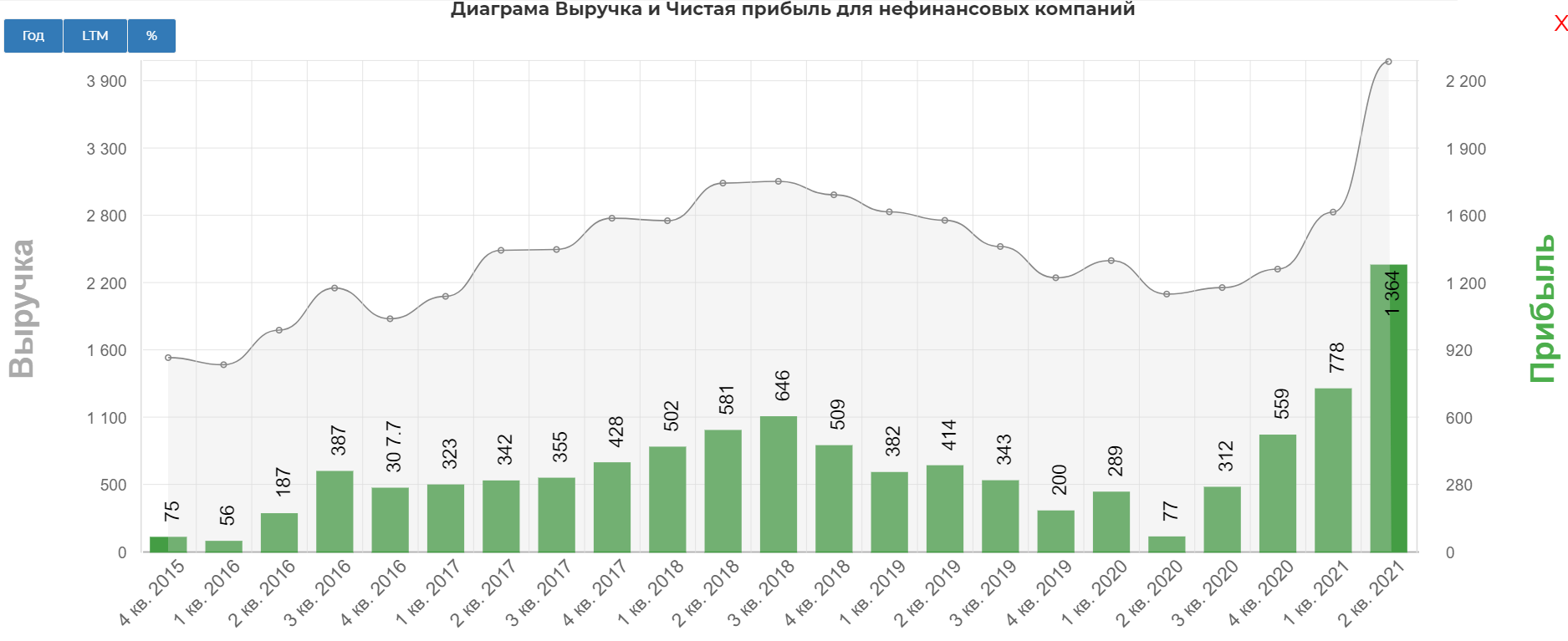

Выручка увеличилась на 44% кв/кв до $4,1 млрд (+90% г/г) с ростом цен на металлопродукцию и объемов производства и продаж.

Чистая прибыль выросла на 75% кв/кв до $1,4 млрд (+18х г/г).

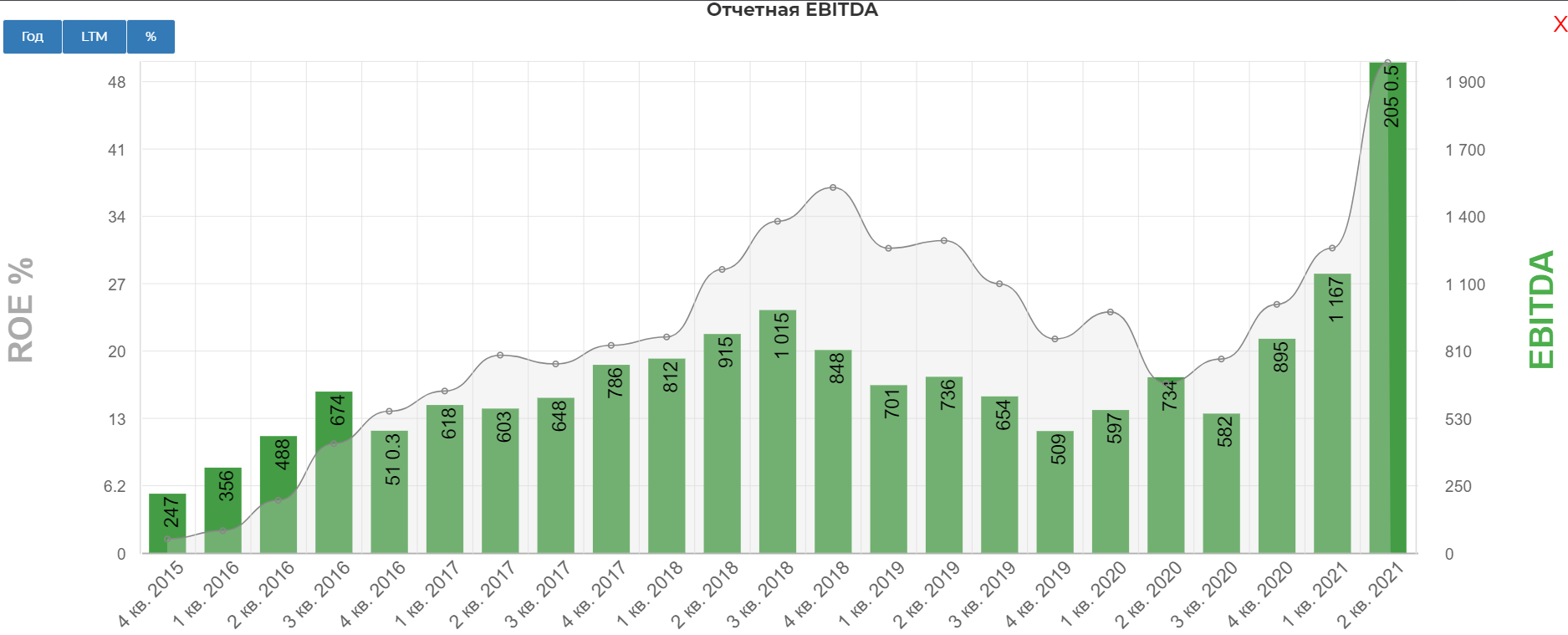

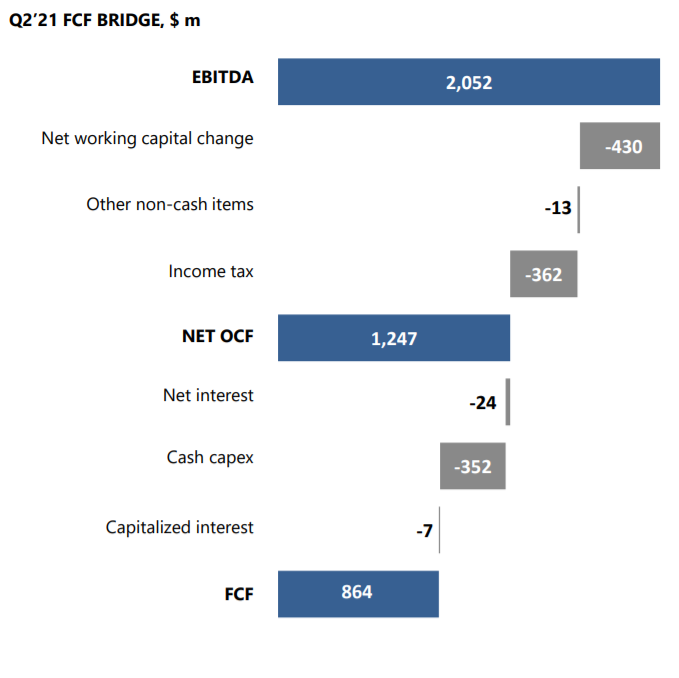

Показатель EBITDA вырос на 76% кв/кв до $2,1 млрд (+3,5х г/г) на фоне роста продаж.

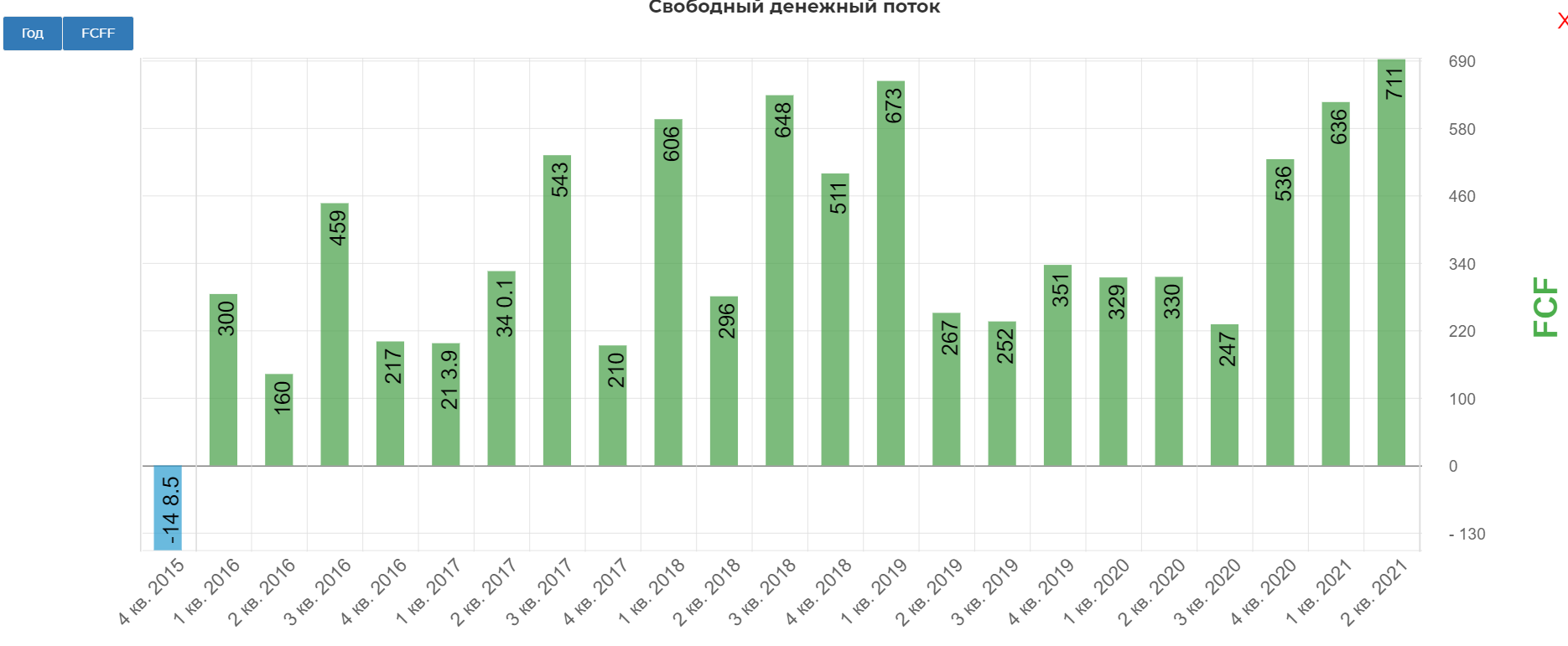

Свободный денежный поток вырос на 91% кв/кв до $864 млн (+2,8х г/г) на фоне роста финансового результата. Частично FCF был нивелирован увеличением инвестиций и оттоком денежных средств на пополнение оборотного капитала на фоне роста цен.

Отток денежных средств на оборотный капитал составил рекордные 430 млн. долларов. (ситуация похожа на ММК) Основные статьи:

- $290 млн: увеличение дебиторской задолженности за счет роста цен на металлопродукцию;

- $395 млн: повышение цен запасов, сезонное пополнение запасов металлолома, рост запасов на НЛМК США ввиду роста производства в 2-3 кв. 2021 г.;

+ $252 млн: рост кредиторской задолженности за счет увеличения закупки лома и слябов

НЛМК США, увеличения авансов полученных и задолженности по НДС к уплате на фоне повышения цен реализации в России.

Также на размер дивиденда оказал рост капекса, снизивший FCF, но зато компанию нельзя будет упрекнуть в отсутствии инвестиций.

Вот так схематично это выглядит. Главное помнить, что оборотный капитал может не только расти, но и сокращаться.

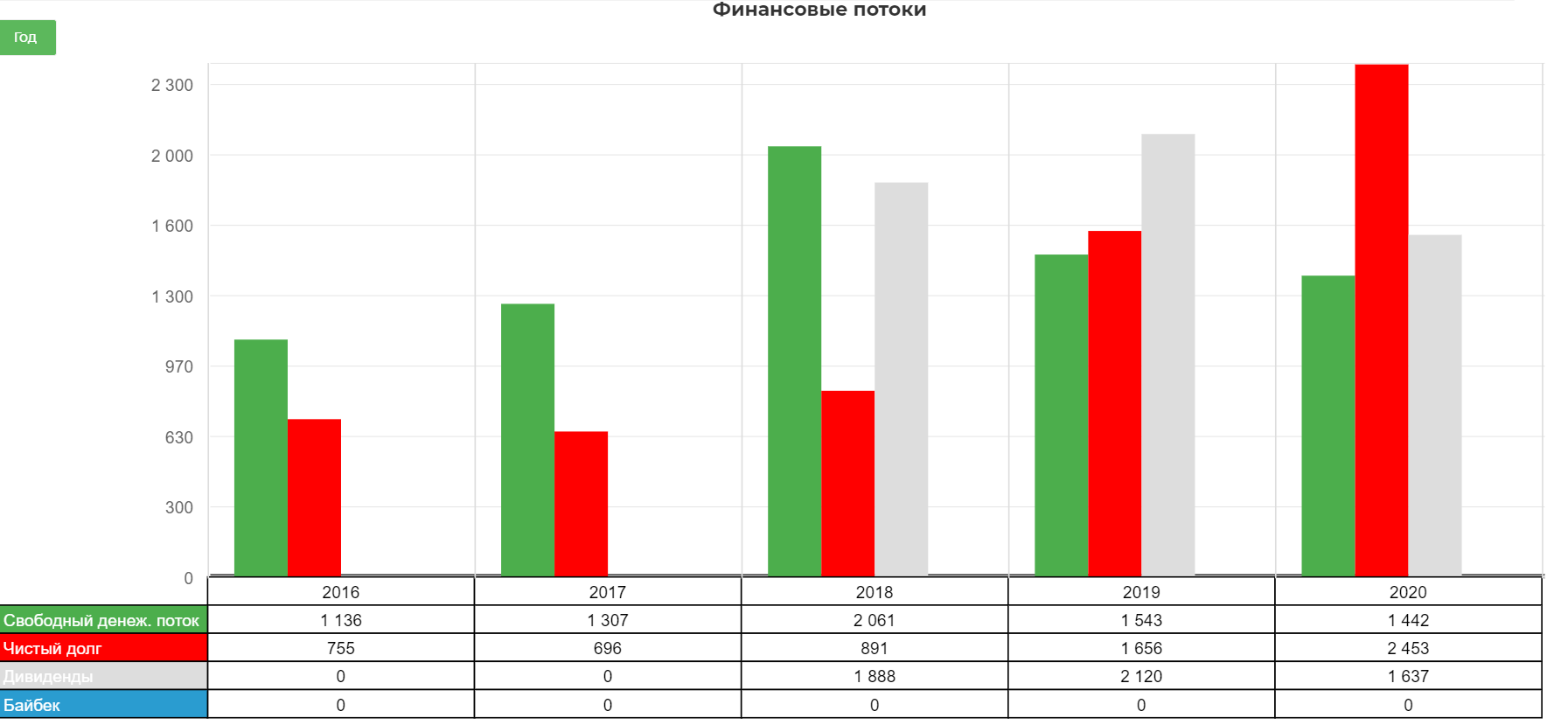

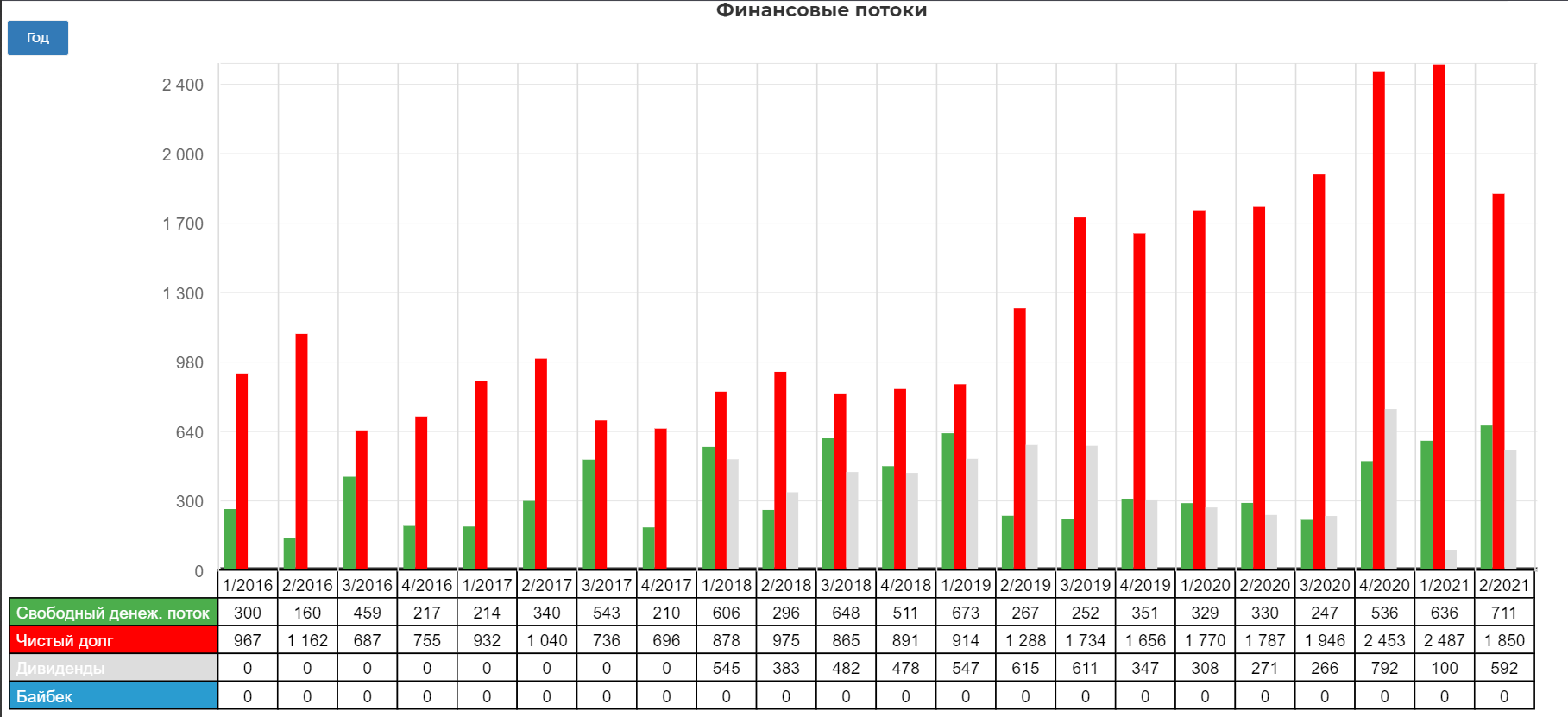

Смысл в том, что НЛМК всегда платить чуть больше FCF, но из-за смещения выплат это не сильно влияет на денежные потоки. Вот годовые значения.

Квартальные данные могут немного исказить, но дивиденды в долг.

Из-за этого у НЛМК самый высокий долг, но относительно EBITDA все конечно же прекрасно.

Ставка падает, это очень радует.

Чтобы прикинуть дивиденды за 3кв, нам нужно знать цены на продукцию хотя бы половину 3кв, но сейчас будем полагаться на менеджмент.

"Спрос на сталь на международных рынках продолжил восстанавливаться с сезонным ростом активности и реализацией отложенного потребления. Во втором квартале 2021 г. объем спроса вне Китая превышал предкризисные значения 2019 г."

"На западных рынках, в США и ЕС, сохраняется дефицит стальной продукции. Конечный спрос на сталь вырос за счет мер государственной поддержки в области инфраструктурных проектов."

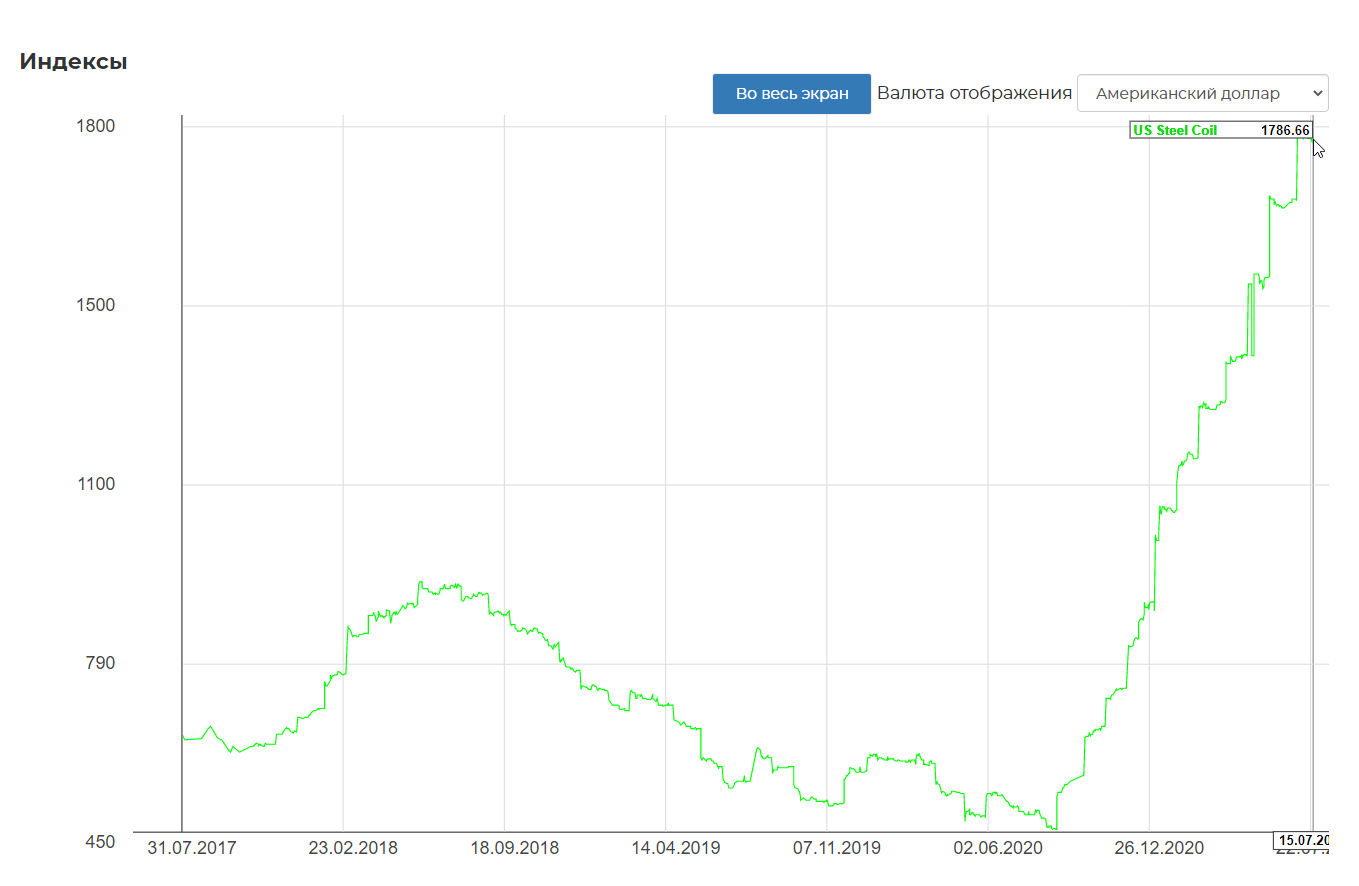

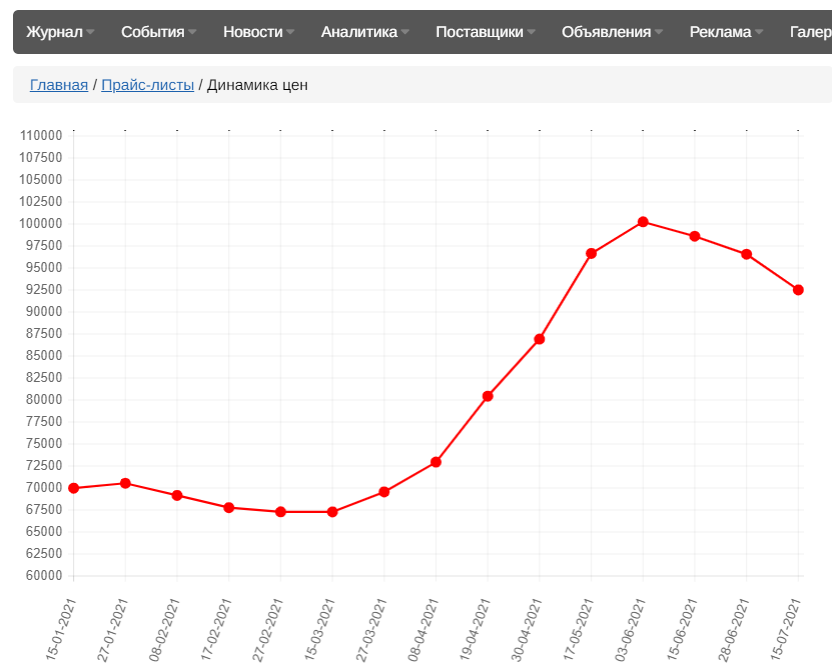

Цена держится на высоких уровнях.

Потребление стали в США увеличилось на 9% кв/кв (+41% г/г), в ЕС – на 12% кв/кв (+43% г/г).

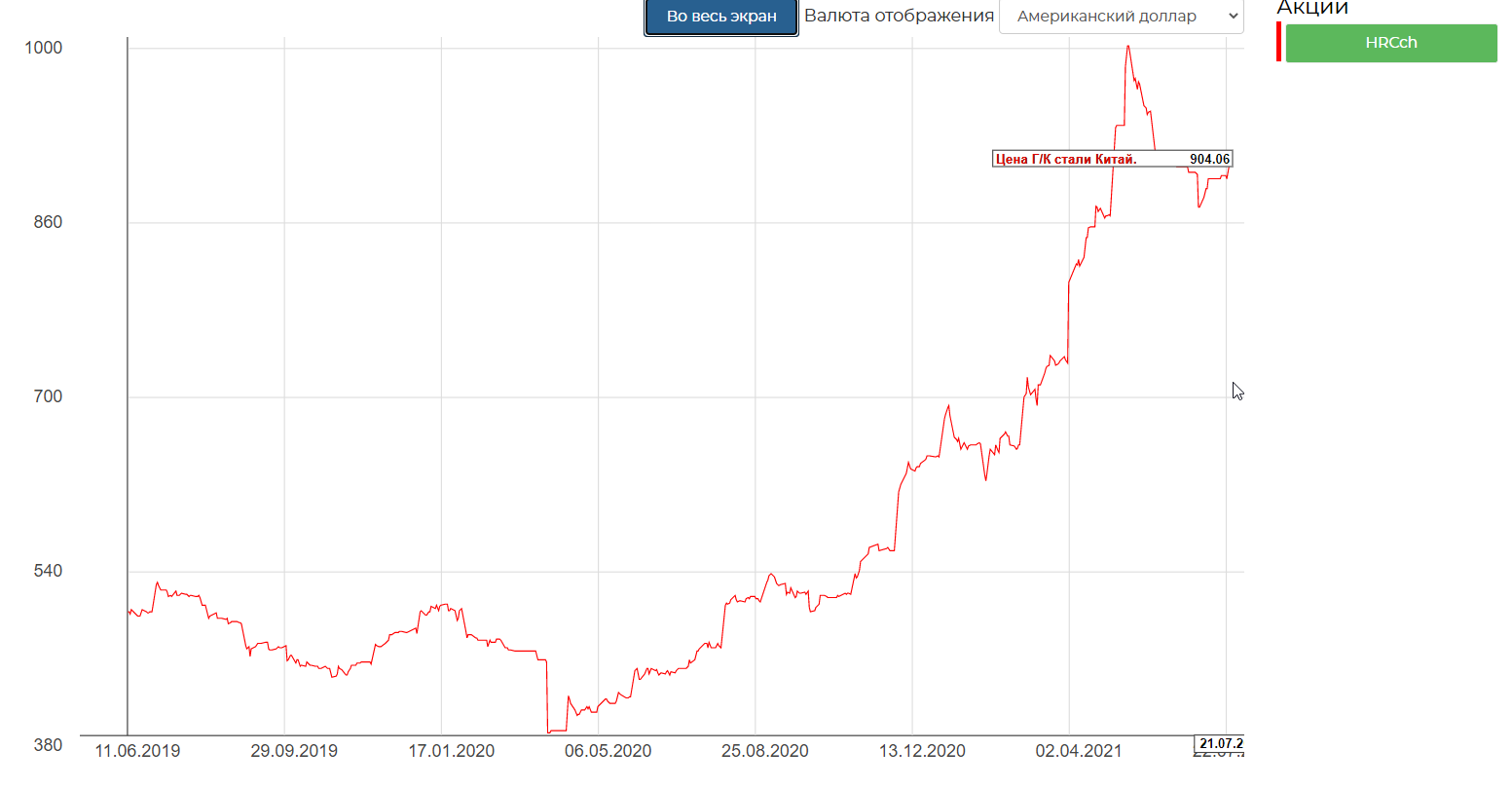

В Китае видна стабилизация в районе 900$, что даже больше радует, чем если бы был рост. Меня устроит еще квартал на этих уровнях. График здесь.

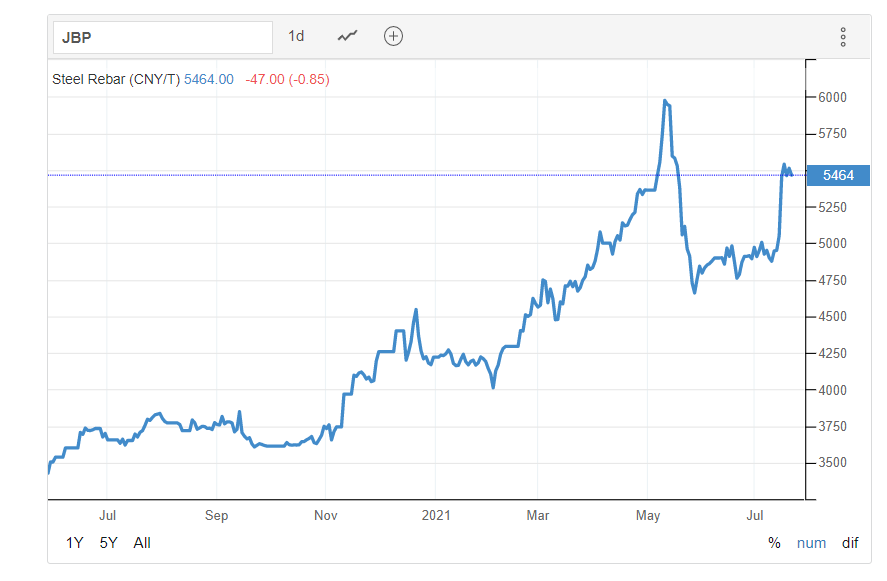

Арматура в Китае держит уровни.

В России небольшая коррекция продолжается. Это радует, возможно убережет от новых пошлин и налогов.

В России небольшая коррекция продолжается. Это радует, возможно убережет от новых пошлин и налогов.

Прогноз менеджмента:

США: ожидается, что цены останутся повышенными, а дефицит рынка сократится из-за импорта и возобновления новых мощностей к 4 кварталу 21 года;

Китай: спрос на сталь в 3 квартале 21 года снизится из-за сезонных факторов и замедления темпов государственного стимулирования. На цены может оказать давление государственная политика Китая по сдерживанию роста инфляции;

Россия: сезонно высокий спрос и реализация инфраструктурных проектов для поддержки потребления стали; ценовая конъюнктура останется стабильной.

Т.е. вроде бы все отлично, но есть некоторая настороженность. Сегодня вечером будет конф-колл, где этот вопрос точно будет подниматься, пристально послушаю и если будет что-то интересное добавлю.

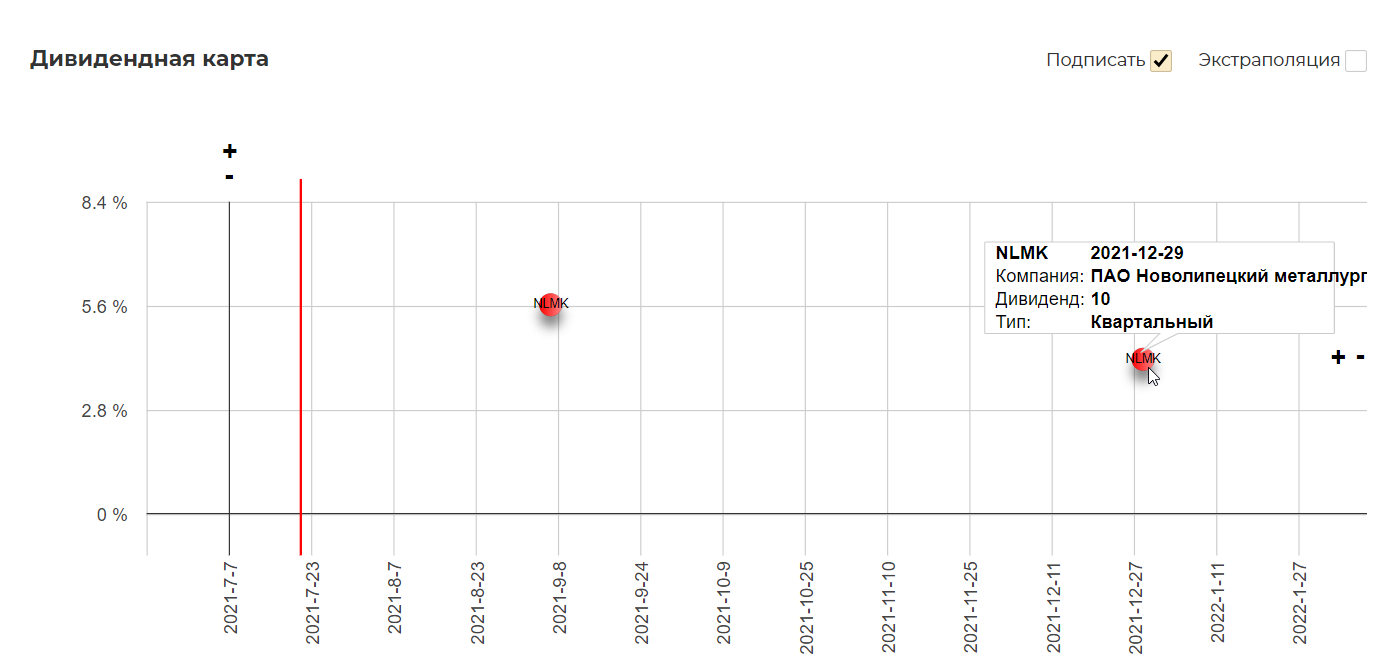

Возьмем консервативно падение цен на 20% от текущих, это дает приличные даже по текущим 10р дивидендами в конце 2021 года, с выплатой в конце 2021. НА этой диаграмме столбики на основе отсечек.

Это дает приличную квартальную доходность в размере 3%. В сумме с сентябрьской выплатой 8,6% за 5 мес.

Вывод: Пристально следим за динамикой цен. Все инвестиционные и спекулятивные позиции, открытые на "пошлинах" продолжаю держать.

Полезные ссылки

Жека Аксельрод