15 июля 2021, 17:08

IPO EMC (United Medical Group)

Главное, что надо понимать про это IPO - это распродажа собственников, а не привлечение денег через допэмиссию.

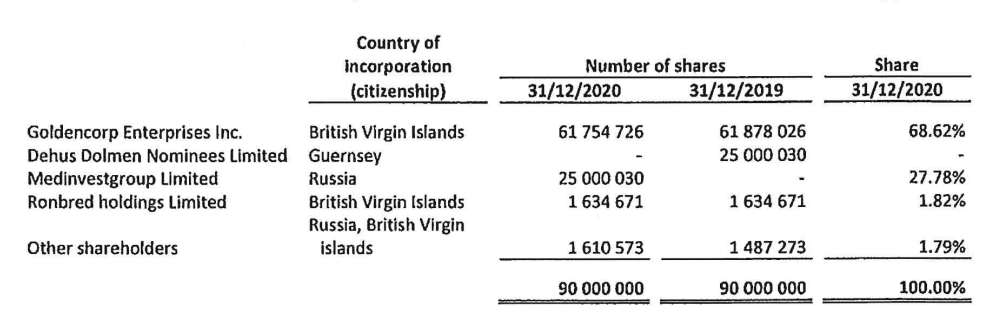

Акционеры

В настоящее время исходя из пресс-релиза структура собственников выглядит следующим образом:

Игорь Шилов (INS Holdings Limited) — 71,2%;

Егор Кульков (Hiolot Holdings Limited) — 20,8%;

Роман Абрамович (Greenleas International Holdings LTD) — 6,9%.

В отчете за 2020 год фигурировала немного другая структура акционеров. Medinvestgroup (бенефициаром которой является Виктор Харитонин) и Егор Кульков выкупили долю в 27,78% у Baring Vostok в начале 2020 года. По всей видимости, в 2021 году произошло дальнейшее перераспределение долей, судя по представленной в пресс-релизе структуре основным продавцом в 2021 году являлся Medinvestgroup.

Обзор компании

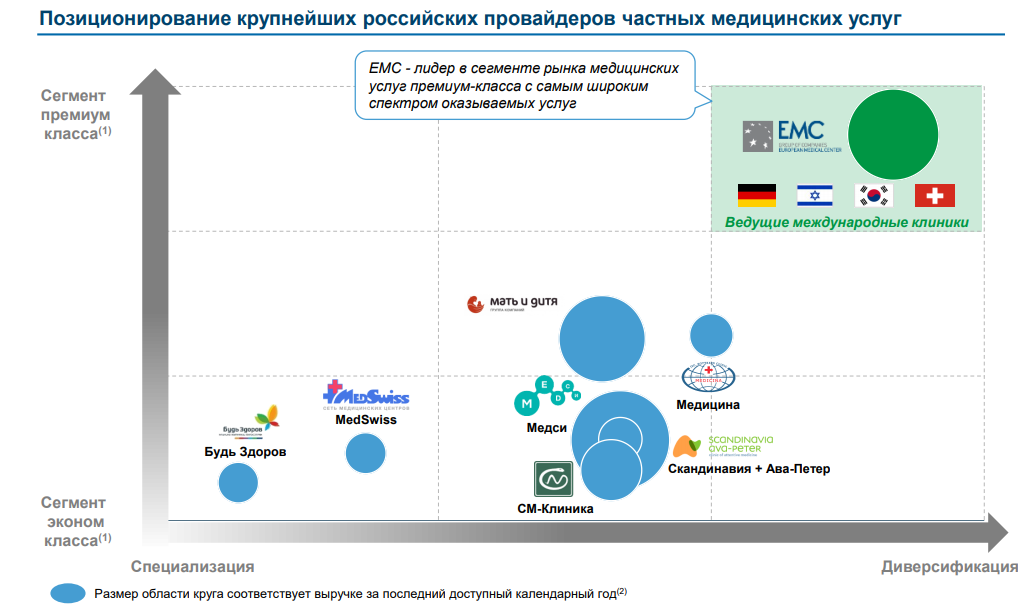

United Medical Group — управляющая компания, основную деятельность по оказанию медицинских услуг оказывает Европейский медицинский центр (EMC). В состав входят 7 медицинских центров, 3 центра по уходу за престарелыми, 1 роддом, 1 реабилитационный центр. Общая площадь центров составляет 74 тыс. квадратных метров.

ЕМС — крупнейший провайдер медицинских услуг по заработанной EBITDA в 2020 году. Особенность компании — выручка деноминирована в евро, прайс-лист на сайте указан в евро и в рублях. Консолидированная аудированная отчетность публикуется тоже в евро.

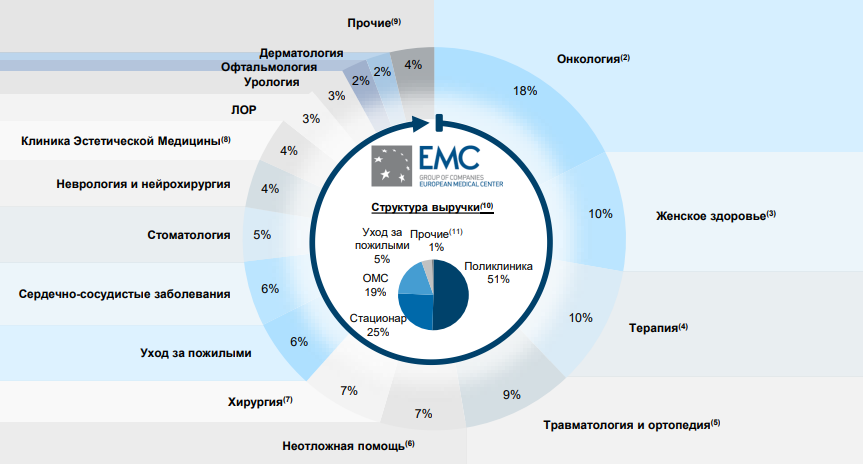

Компания работает по различным направлениям, представлено 57 специализаций, которые охватывают полный спектр медицинских услуг. Основные направления — онкология, женское здоровье и терапия.

Компания работает по различным направлениям, представлено 57 специализаций, которые охватывают полный спектр медицинских услуг. Основные направления — онкология, женское здоровье и терапия.

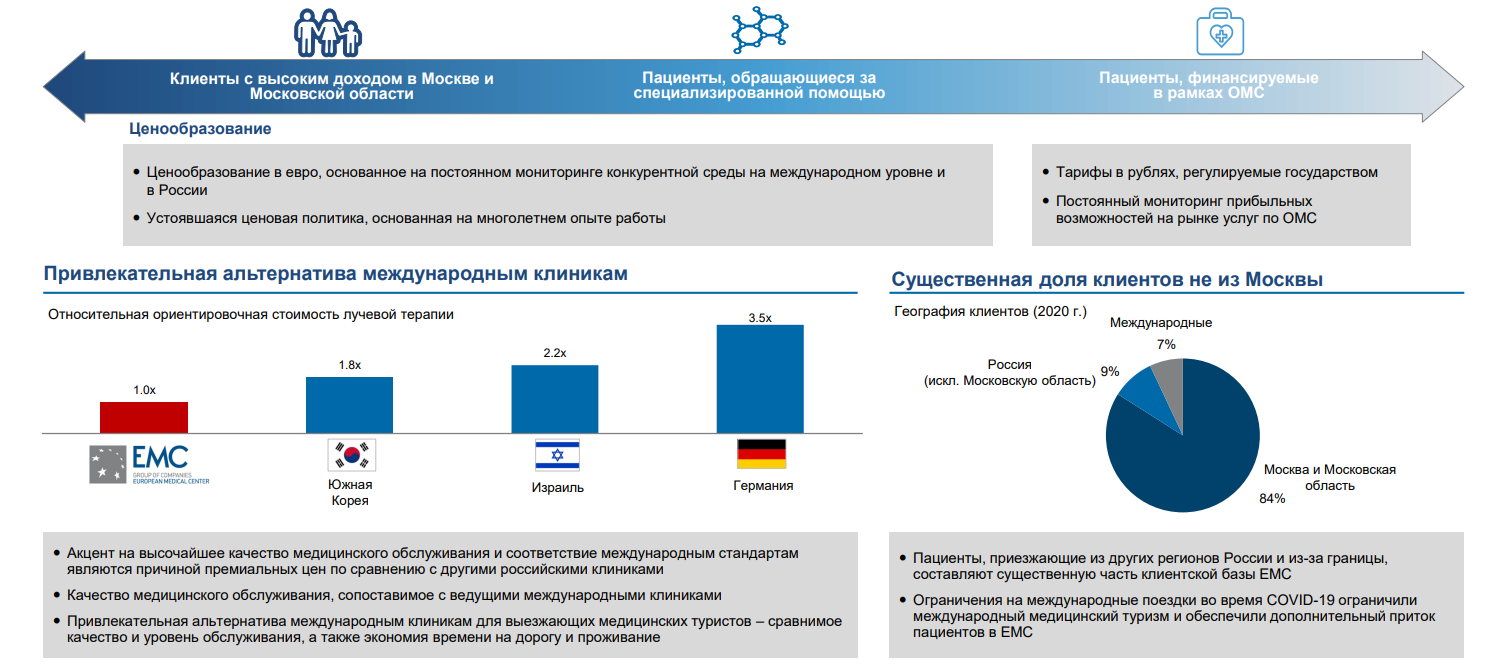

ЕМС — это премиальный сегмент, посещение терапевта обойдется в 14,6 тыс. рублей. Для сравнения: у «Мать и дитя» — 7 тыс. рублей. У «Медси» от 2,1 до 7,5 тыс. рублей, в зависимости от регалий врача (доктор медицинских наук - 7,5 тыс. руб.). Основные клиенты компании — Москва и Московская область, 9% из других регионов России, 7% — иностранные клиенты, медицинский туризм — одно из направлений.

"Прячьте денюшки - Групс пришел"

В международном туризме как преимущество компания указывает высокое качество и низкую цену. Судя по презентации, основной иностранный клиент приходит в сегмент онкологии. Компания указывает, что стоимость лучевой терапии, например, в Германии в 3,5 раза выше.

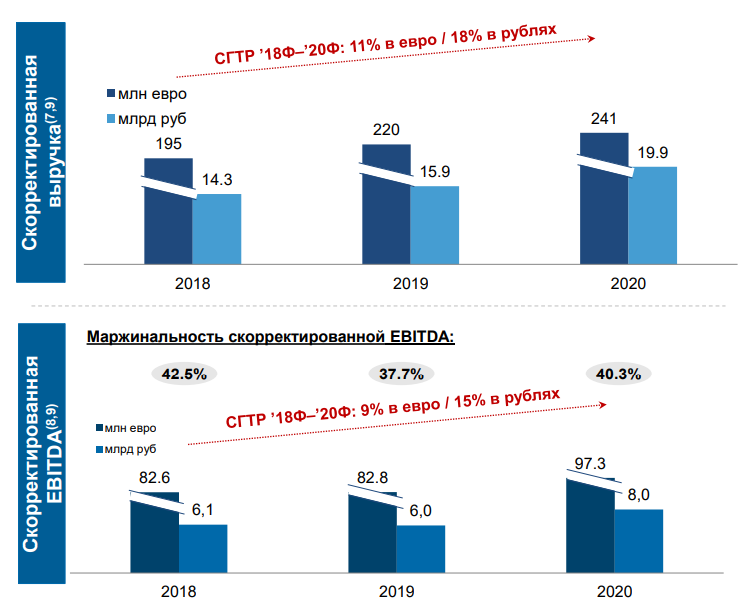

Любопытным является, что в презентации выручка компании скорректирована (график см. выше), на деле ее значения выше. Выручка скорректирована на доходы от строительства. По соглашению с правительством Москвы, в городской больнице №63 ЕМС выполняют строительные работы по реконструкции. В обмен получает долгосрочное право оказывать медицинские услуги до 2062 года. Причем, ЕМС будет также обязан оказывать услуги по ОМС. Собственные услуги, по своим тарифам они также могут оказывать. Центр частично начал свою работу в середине 2020 года. Еще любопытно, что это взаимодействие "частного" и "государственного" началось давно и шло со скрипом.

Аудированые показатели выручки немного больше.

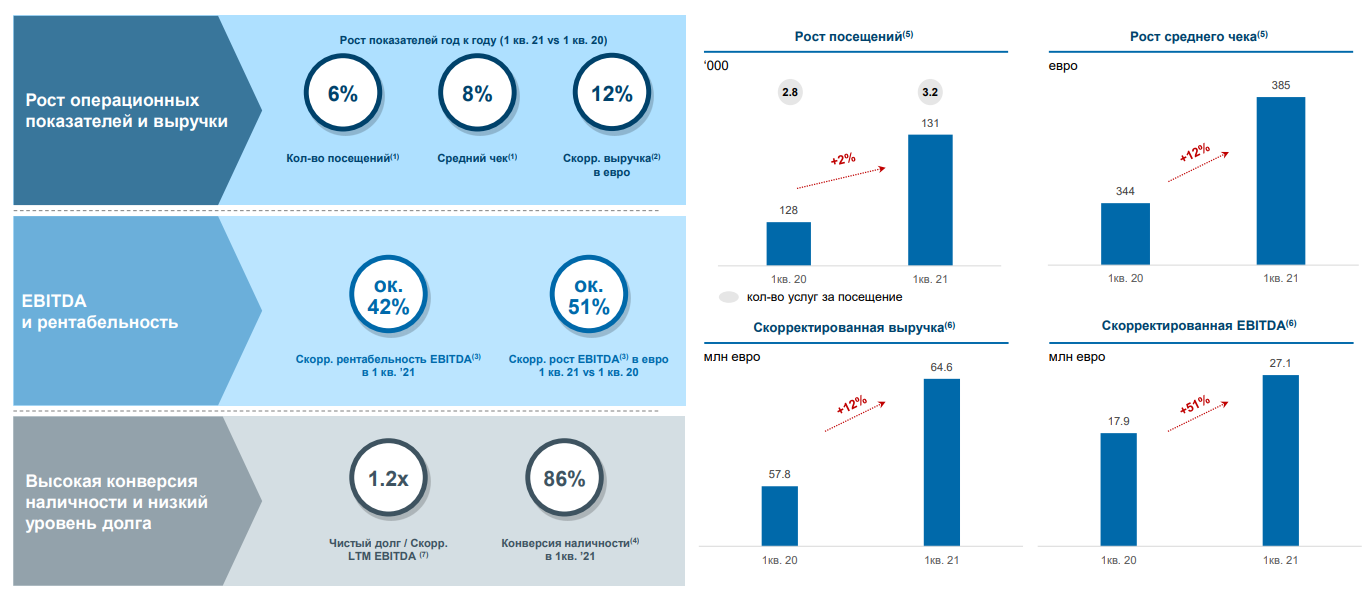

У компании высокая рентабельность по EBITDA, в 2020 году она составляла 42%. Например, у «Мать и дитя» она составила 31,4%, у «Медси» по OIBDA 27,5%. По рентабельности прибыли соотношение 31,1%, у «Мать и дитя» — 22,6%, у «Медси» 13,8%. Работа в премиальном сегменте плюс низкая доля ОМС в структуре выручки — залог высокой рентабельности. У «Медси» из перечисленных компаний самая высокая доля выручки от страховых. Глеб Михайлик (основатель сети «Скандинавия») говорил в интервью следующее:

«Специфика в том, что возвращать инвестиции можно только с коммерческого оборота. Тариф ОМС — совершенно не инвестиционный инструмент, это инструмент частичного возмещения текущих затрат на услугу. При определенном умном подходе можно найти маржу в этом инструменте, но всегда вопрос — а что с этой маржой делать? Использовать ее на погашение кредиторской задолженности, на покупку новой техники, на те вещи, которые не включены в структуру тарифа, — нельзя.»

Зато по выручке Медси - номер 1.

LTM выручка на 1 квартал 2021 года.

Медси - 26,4 млрд рублей

Мать и дитя - 20,8 млрд рублей

EMC - 21,4 млрд рублей

Результаты 2021 года

В 2021 году за 1 квартал рентабельность EBITDA выросла до 51%, выручка выросла на 12%. Это во многом обусловлено ростом среднего чека, который вырос из-за девальвации валюты (прайс-лист в евро). Не очень понятно как в условиях роста посещений на 2% и роста среднего чека на 12% выручкаувеличивается лишь на 12%. Результаты российских конкурентов в этом году также улучшились. Выручка «Мать и дитя» в 1 квартале выросла на 40% (данные по прибыли публикуются только в полугодовых отчетностях), у «Медси» выручка выросла на 22,6%, OIBDA на 24,5%. Доля этого роста приходится на эпидемиологическую ситуацию: ПЦР-тесты, тесты на антитела. Но рост рентабельности ЕМС впечатляет — получается, что при росте выручки, затраты компании не просто остались на том же уровне, они снизились. Скорее всего это связано с девальвацией, зарплаты врачей (основная статья расходов) номинированы в рублях, а валюта отчетности — евро.

Денежные потоки и дивиденды

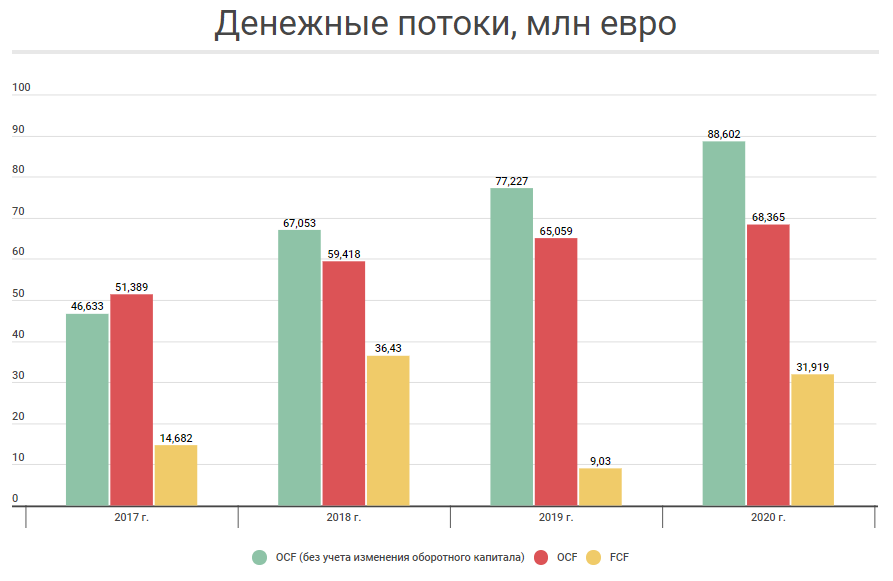

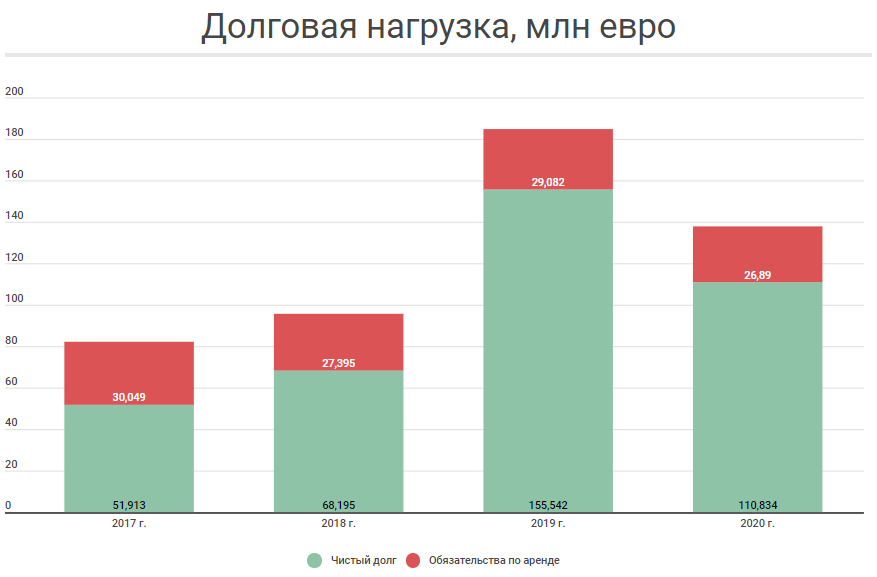

Свободный денежный поток компании последние годы положительный.

Но, несмотря на то, что поток положительный, размер долга снизился лишь в 2020 году.

Основная причина — дивиденды, компания указывает, что с 2018 года выплатила 140 млн евро. Причем, указывает план на 2021 год в 114 млн евро, что можно интерпретировать как прогноз по прибыли по итогам года. Долговая нагрузка компании не высокая, 1,2х EBITDA. Проблем с выплатой всей прибыли быть не должно, учитывая, что показатели растут, а общий размер инвестиций последние годы сравнительно небольшой.

Дорого или дешево?

Затратный подход

Стоимость чистых активов на конец года 109,4 млн евро, при этом ROE компании 73,6%. Напомню, что на IPO по нижней границе компанию оценивают в 1,125 млрд евро. Исходя из чистых активов — это дороже примерно в 10 раз, но надо принимать во внимание два фактора:

1) Рентабельность чистых активов высокая.

2) Показатели растут.

Сравнительный подход

У ЕМС есть прямой конкурент в лице публичной «Мать и дитя».

Несколько комментариев к таблице. Капитализация EMC взята как средняя оценка умноженная на текущий курс доллара. Выручка и EBITDA —использовалось значение за 12 месяцев на средний курс евро с 31.03.2020 по 31.03.2021, остальные данные указаны за 2020 год. У «Мать и дитя» большинство данных, кроме выручки и чистого долга указаны за 2020 год.

| Мать и дитя | EMC | |

Капитализация | 62 354 | 88 746 |

Долг | 1 067 | 11 295 |

EV | 63 421 | 100 041 |

СЧА | 19 953 | 9 920 |

Активы | 31 994 | 28 524 |

Выручка | 20 787 | 21 445 |

ЕБИТДА | 6 008 | 9 217 |

Операционная прибыль | 4 504 | 6 720 |

Чистая прибыль | 4 333 | 6 642 |

P/BV | 3,13 | 8,95 |

P/E | 14,39 | 13,36 |

EV/EBITDA | 10,56 | 10,85 |

P/S | 3,00 | 4,14 |

ROE, % | 21,72 | 66,96 |

ROA, % | 13,54 | 23,29 |

Рентабельность EBITDA, % | 28,90 | 42,98 |

Рентабельность прибыли, % | 20,85 | 30,97 |

Учитывая значительный рост выручки (на 40%) за 1 квартал, мультипликаторы «Мать и дитя» после выхода отчета снизятся. Такие мультипликаторы как EV/EBITDA компаний схожи, при этом у «Мать и дитя» база для расчета 2020 год, а у ЕМС 1-ый квартал. На мой взгляд, по сравнительному подходу компании оценены даже немного в пользу EMC. Факторы высокой рентабельности, за которые можно предполагать премию у EMC компенсирует более высокий долг относительно «Мать и дитя».

Гендиректор Андрей Яновский говорил про сравнение с бразильскими компаниями и называл их оценку на уровне 14х EBITDA. На деле же бразильские клиники (которые сама компания дает в презентации) оценены еще дороже.

| EMC | Hapvida | Rede D'Or Sao Luiz SA | Notre Dame Intermedica | |

Капитализация | 1 002,1 | 8 915,8 | 22 269,4 | 8 169,9 |

Долг | 127,8 | -224,4 | 1 062,6 | 62,3 |

EV | 1 129,9 | 8 691,4 | 23 332,0 | 8 232,2 |

СЧА | 109,5 | 1 175,7 | 2 049,5 | 1 043,2 |

Активы | 314,6 | 2 031,6 | 6 865,3 | 2 443,2 |

Выручка | 247,8 | 1 399,0 | 2 456,1 | 1 751,5 |

ЕБИТДА | 106,5 | 232,6 | 608,6 | 251,3 |

Операционная прибыль | 81,5 | 191,7 | 332,5 | 177,2 |

Чистая прибыль | 80,6 | 122,8 | 119,0 | 87,0 |

P/BV | 8,95 | 7,58 | 10,87 | 7,83 |

P/E | 13,36 | 72,60 | 187,20 | 93,88 |

EV/EBITDA | 10,85 | 37,37 | 38,34 | 32,76 |

P/S | 4,14 | 6,37 | 9,07 | 4,66 |

ROE, % | 66,96 | 10,45 | 5,80 | 8,34 |

ROA, % | 23,29 | 6,04 | 1,73 | 3,56 |

Рентабельность EBITDA, % | 42,98 | 16,62 | 24,78 | 14,35 |

Рентабельность прибыли, % | 30,97 | 8,78 | 4,84 | 4,97 |

Но за такой высокой оценкой бразильских аналогов кроются высокие темпы роста в местной валюте.

| EMC | Hapvida | Rede D'Or Sao Luiz SA | Notre Dame Intermedica | |

Средний темп роста выручки 2018 - 2020 г. | 18% | 36,7% | 13,4% | 31,9% |

На мой взгляд, даже принимая во внимание факт высоких темпов роста бразильских компаний, EMC на их фоне оценена достаточно консервативно. Но учитывая, что есть прямые конкуренты с хорошим корпоративным управлением на российском рынке, думаю, что целесообразно смотреть именно на наш рынок.

Доходный подход

В рамках исследования Neo Center, есть прогноз роста рынка частных медицинских услуг темпами повышенными относительно общего объема рынка. Факторы, которые способствуют такой динамике также отмечены.

Можно сделать вывод, что в 2020 году доля EMC на рынке частных услуг составила 6,44%. Каких-то глобальных капзатрат у компании не планируется, поэтому предпосылки роста доли в рамках сектора исходят только от роста эффективности самой компании. К сожалению, каких-то оцифрованных таргетов нет, только иллюстративно. Но пока темпы роста выручки следуют общему вектору прогноза на 2021 год: в прогнозе рост рынка в 2021 году составил 14,9%, у EMC выручка выросла на 12%.

Допустим, долю и рентабельность компания сохранит. Можно предполагать, что выручка в 2025 году составит 32,5 млрд рублей. При рентабельности в 51% (значение 1 кв. 2021 г.) это дает 16,59 млрд EBITDA. Компания не платит налог на прибыль, так как это медицинская организация. А ее капзатраты в среднем составляли 3,5 млрд рублей последние 2 года, еще около 800 тыс. рублей — обслуживание долга. То есть можно предполагать свободный денежный поток на уровне 12,3 млрд рублей. При ставке дисконтирования в 12% такую компанию можно оценить в 95,5 млрд, что также близко к оценке размещения.

Резюме

Компания имеет лучшую рентабельность в секторе, работая в премиальном сегменте.

Компания имеет своеобразный хедж от девальвации, потому что ценообразование проходит в евро. Но надо понимать, что основной клиент компании — россиянин, который от девальвации валюты не зарабатывает больше. Поэтому вполне вероятный сценарий, что при росте цен в рублях, количество клиентов компании может снизиться.

Результаты компании растут, в том числе из-за эпидемиологической обстановки.

У компании нет крупных проектов и планируется органический рост.

Дивидендная политика предполагает выплату всей чистой прибыли.

IPO проходит посредством продажи долей владельцев с достаточно оптимистичной оценкой. Плюс продают большую долю в 44%. Это ключевой фактор для оценки, потому что фактически владельцы продают зрелый готовый бизнес по высокой цене.

Мой вывод такой, что это IPO хорошо для развития российского фондового рынка, на котором будут торговаться уже две компании из редкого сектора частных медицинских услуг. Но какого-то значительного апсайда в компании EMC я не вижу.

Полезные ссылки

Анатолий Полубояринов