09 июля 2021, 16:21

Алроса. Результаты продаж в июне 2021 года

Алроса опубликовала результаты продаж в июне. Комментарии менеджмента:

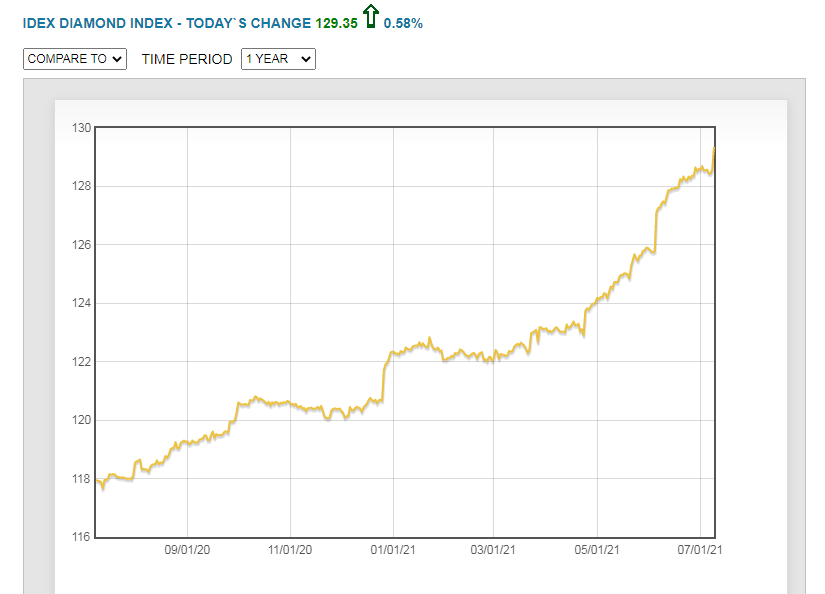

Спрос на алмазное сырье остаётся на высоком уровне. Запасы гранильного сектора в Индии по-прежнему достаточно низкие, при этом на всех ключевых рынках сбыта ювелирной продукции сохраняется оживление. В то же самое время, на фоне структурного снижения добычи алмазов на ряде месторождений запасы добывающих компаний приблизились к минимальным значениям. Индекс цен на алмазы с начала года заметно восстановился после прошлогоднего спада, вернувшись на «доковидный» уровень.

При этом, на наш взгляд, возможности добывающих компаний по наращиванию производства ограничены. Таким образом, рынок входит в период затяжного дефицита алмазного сырья. В этих условиях АЛРОСА прикладывает максимум усилий для того, чтобы обеспечить стабильность всей производственной цепочки. Мы продолжаем придерживаться взвешенной политики во всем, что касается цен и объёмов, работая на обеспечение долгосрочной устойчивости всего рынка.

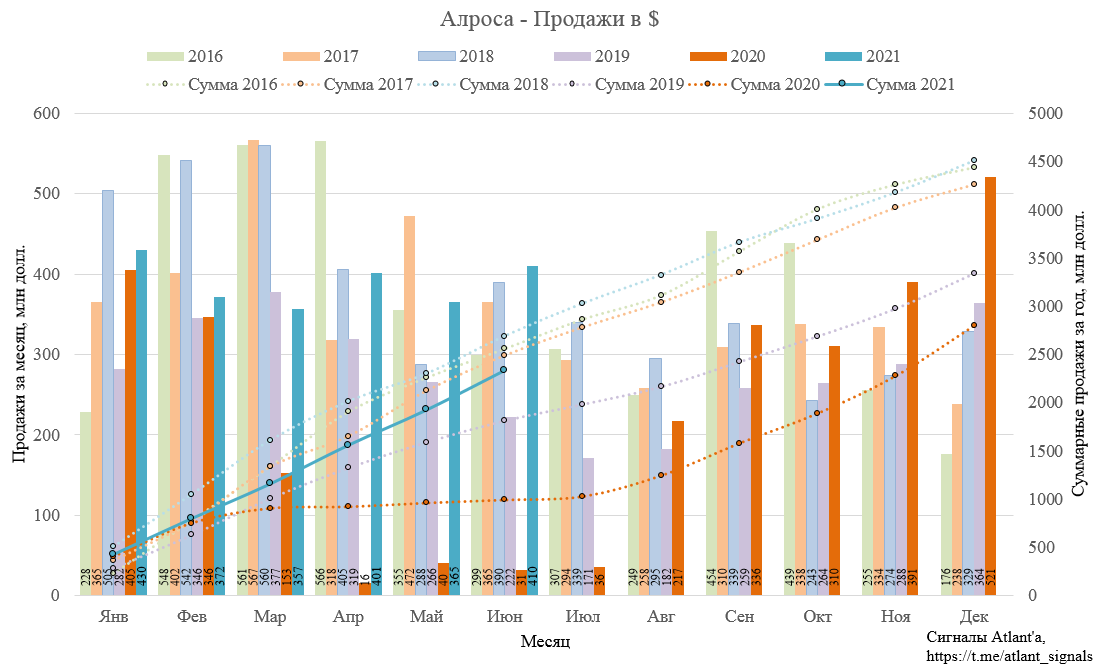

Продажи в долларах составили 410 млн, что на 12,3% выше, чем в прошлом месяце. Относительно 2019 года рост составил 84,4%. Относительно 2020 года рост 1209,9%, но он нерелевантен из-за коронавируса.

Рекордный по продажам июнь в истории компании. Как правило, лето является низким сезоном в отрасли, но растущий спрос и ограниченное предложение привели к тому, что в июне продажи чуть ниже лучшего для этого года января.

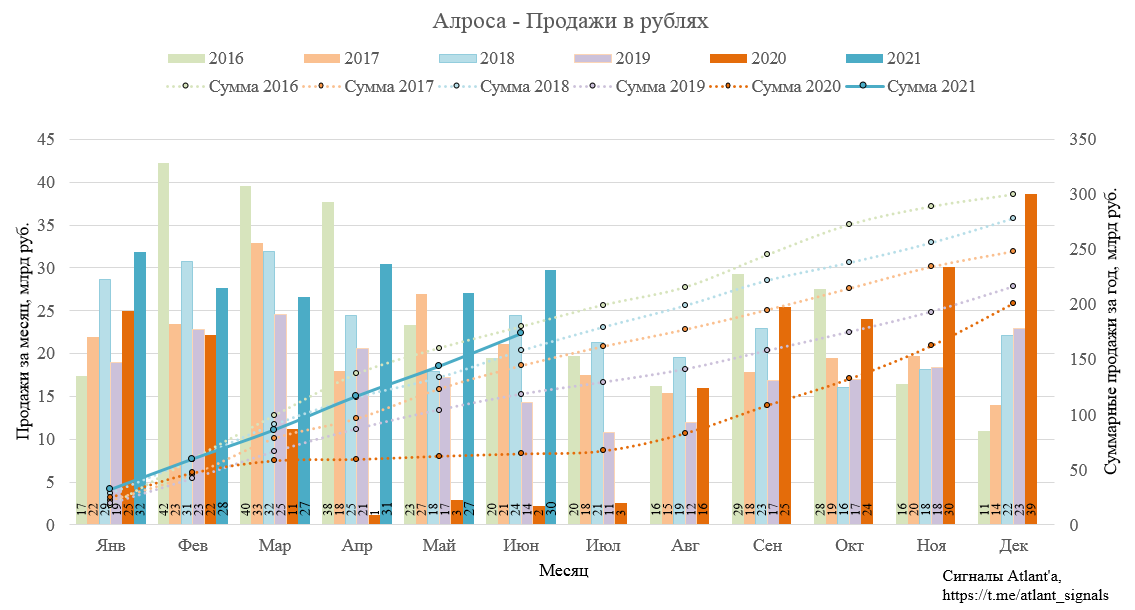

Продажи в рублях у Алросы составили 30 млрд, что на 10,0% выше, чем в прошлом месяце. Относительно 2019 года рост составил 108,1%. Относительно 2020 года рост 1272,1%, но он нерелевантен из-за коронавируса.

Благодаря ослаблению рубля суммарный показатель за первые 6 месяцев вплотную подошел к рекордному 2016 году. При этом долларовые цены тогда были сильно выше текущих.

Всего по итогам 2-го квартала компания реализовала продукцию на 87,3 млрд рублей, что выше, чем было в 1-м квартале. Это рекордный показатель для данного периода года.

Индекс цен на продукцию Алросы в июле продолжает рост, что даем нам понять о высоком спросе и позитивном состоянии дел в отрасли.

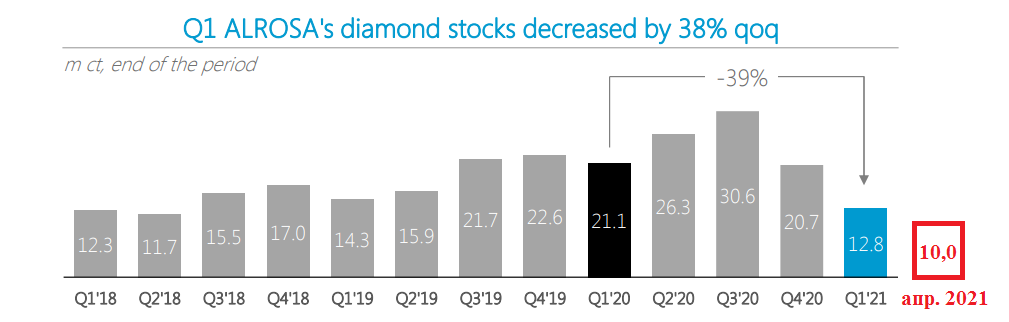

В июне Финам проводил онлайн-встречу с представителем Алросы, где было сообщено, что весь производимый объем продают сразу с колес. При этом в мае менеджмент заявлял, что по итогам апрельских продаж запасы снизились до 10 млн карат и уменьшать их уже некуда.

В таком случае с учетом сильных продаж в июне можно принять, что запасы так и остались на уровне конца апреля, то есть снижение составило около 2,8 млн карат. В среднем за последние 2 квартала снижение запасов на 1 млн карат приводило к росту свободного денежного потока на 3,7 млрд рублей. Тогда положительное влияние на свободный денежный поток составит 10,4 млрд рублей.

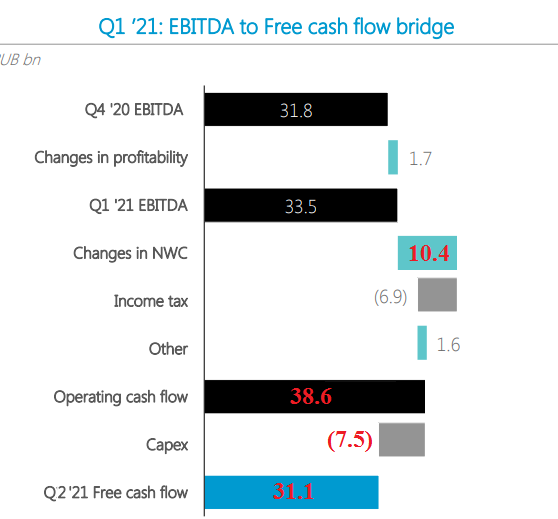

С учетом того, что выручка от продаж алмазно-бриллиантовой продукции во 2-м квартале близка по значению к 1-му кварталу, примем, что показатель EBITDA за 2-й квартал будет на уровне 1-го, то есть равен 33,5 млрд рублей. На самом деле это консервативный расчет, так как в течение года цены на продукцию росли и во 2-м квартале были выше, чем в 1-м. То есть при сопоставимой выручке было продан меньший объем, а значит и себестоимость была меньше.

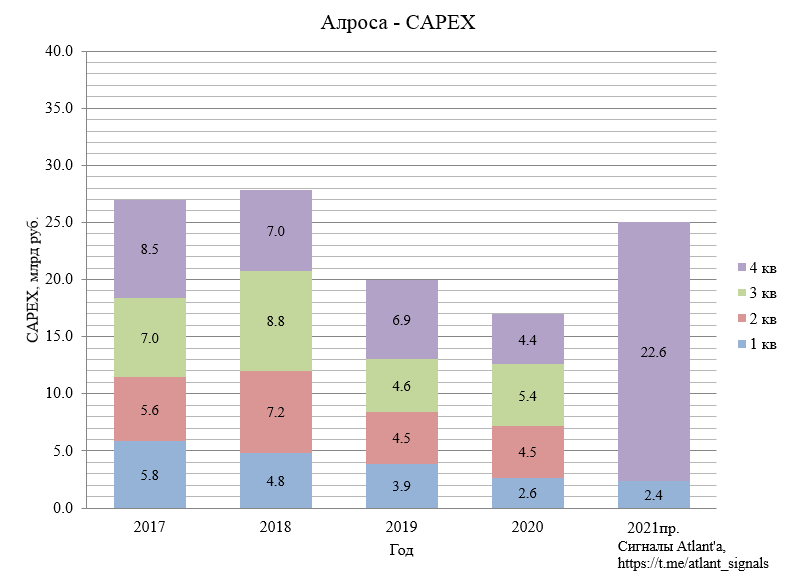

Капитальные затраты во 2-м квартале примем на уровне 7,5 млрд рублей.

Тогда с учетом принятых допущений свободный денежный поток составит 30,2 млрд рублей.

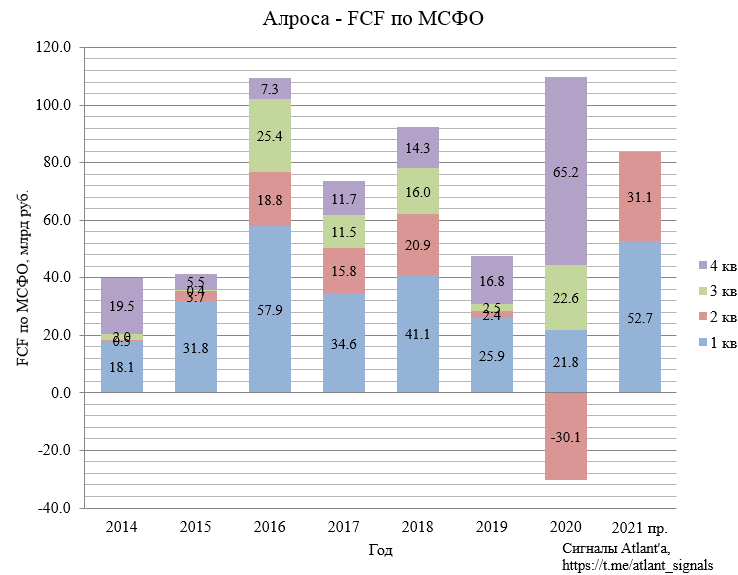

За 1-е полугодие свободный денежный поток составит 83,8 млрд рублей.

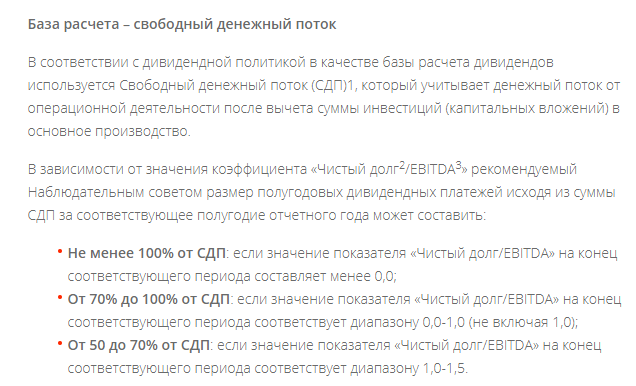

Дивидендная политика Алросы выглядит следующим образом.

На конец 1-го квартала компания имела отрицательный чистый долг, который по итогам 2-го квартала должен был еще больше уйти в отрицательную область.

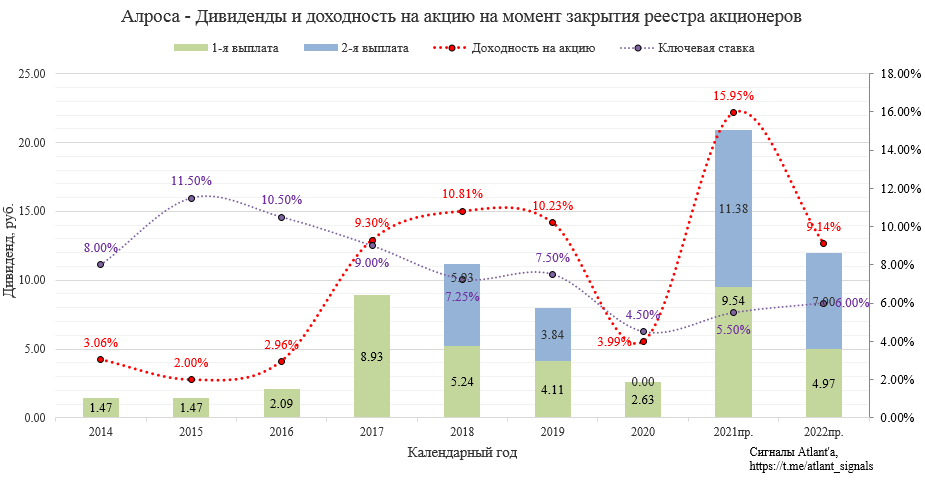

Следовательно, акционерам будет выплачено 100% от свободного денежного потока, а дивиденд составит 11,38 рубля.

То есть внутри календарного 2021 года акционерам выплатят в июле 9,54 руб. и ещё 11,38 рубля осенью. Ранее прогнозный дивиденд за 2-е полугодие 2021 года составлял 4,97 рубля с выплатой летом 2022 года. Этот прогноз будет пересмотрен, так как цены растут и выплата скорее всего будет больше.

1-я выплата на графике - это дивиденд за 2-е полугодие предыдущего года.

2-я выплата на графике - это дивиденд за 1-е полугодие текущего года.

Продолжаю держать акции. Думаю, что к отчету за 2-й квартал должны закрыть дивидендный гэп, возможно это случится после операционного отчета 16 июля, когда точно станет ясно, что запасы продолжали снижаться. К следующей отсечке цена акции может дойти до 150 рублей.

Менеджмент компании ожидает дальнейший рост цен на продукцию, в начале прошлого десятилетия они были на 50% выше, чем сейчас.

Если бы цены в 1-м полугодии были хотя бы на 10% выше, чем оказалось по факту, то это бы привело к увеличению полугодового дивиденда на 2 рубля.

А предпосылки к росту цен имеются.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Полезные ссылки

Aleksei Midakov