25 июня 2021, 11:22

Teladoc. Лидер сектора телемедицины. Определяем справедливость оценки после падения.

Teladoc является можно сказать первопроходцем в индустрии телемедицины. Компания объединила много разрозненных игроков, таких как InTouch, Livongo и др. Конечно же котировки сильно прибавили за ковидный период, так как посещение врачей было ограничено, но на интеграции новых приобретений котировки отвалились почти на 50%. Начинаем искать драйверы! Локальная идея заключает в добавлении к стандартной терапевтической помощи еще и психологической. Как вы знаете это очень популярно и востребовано на Западе.

Оглавление.

Бизнес.

Primary360.

Рынок телемедицины.

Финансовое состояние.

Клиенты.

Конкуренты.

Приобретения.

Новые лица в команде.

Крупные фонды.

Техническая картина.

Плюсы.

Риски.

Вывод.

Бизнес.

Понятие телемедицины родилось давно, но на новые высоты их вывели TDOC, интегрировав новые технологии в услуги по лечению сотен медицинских подвидов от несрочных, эпизодических потребностей, таких как грипп и инфекции верхних дыхательных путей, до хронических, сложных медицинских состояний, включая диабет, гипертонию, рак и застойную сердечную недостаточность.

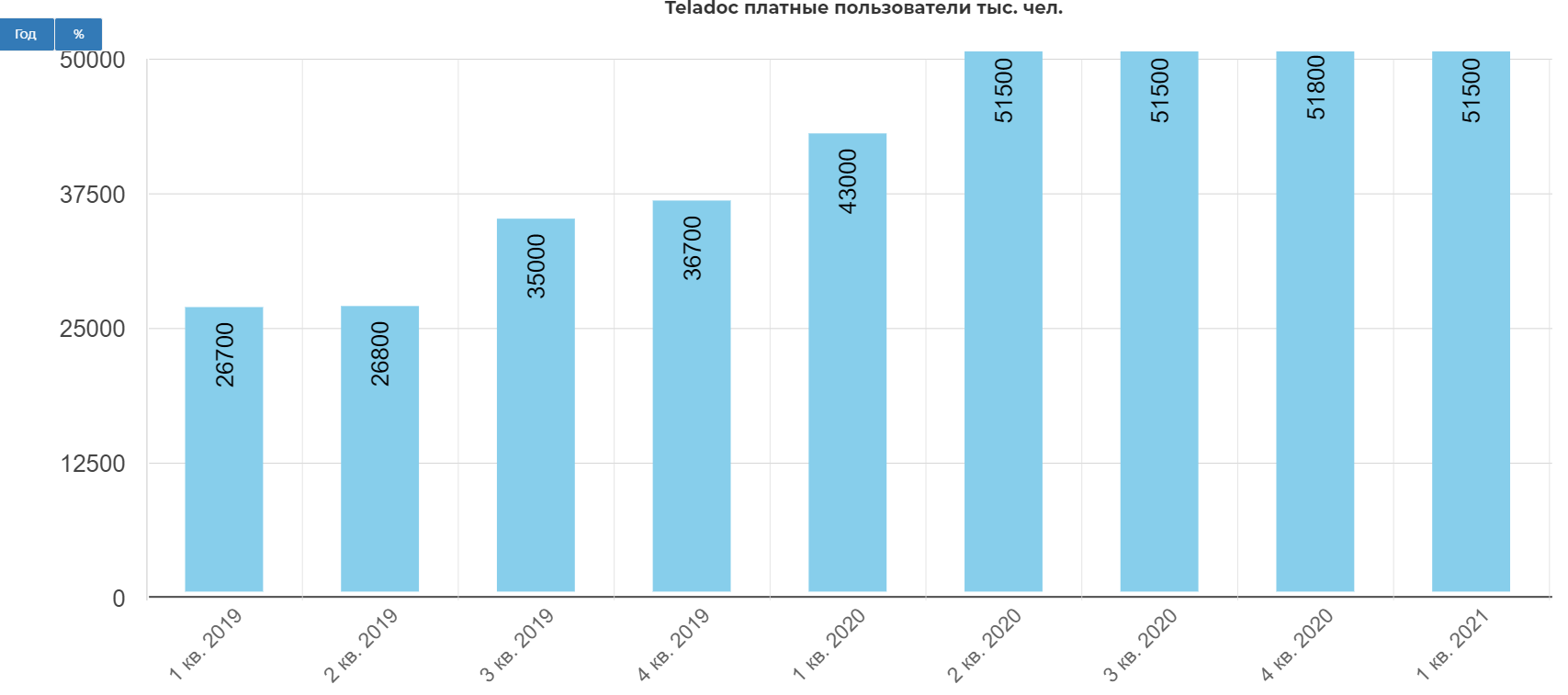

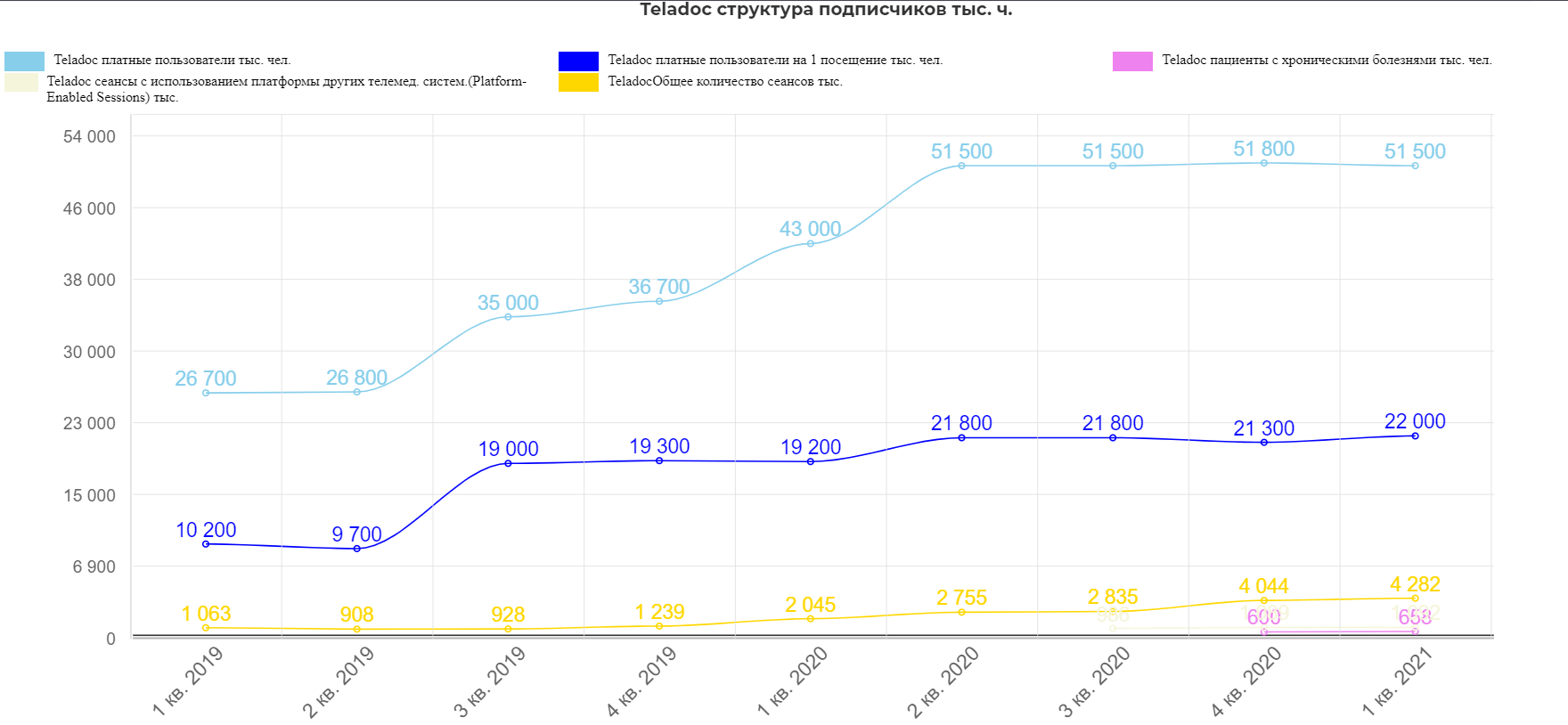

На данный момент компания насчитывает более 51 миллиона платных пользователей.

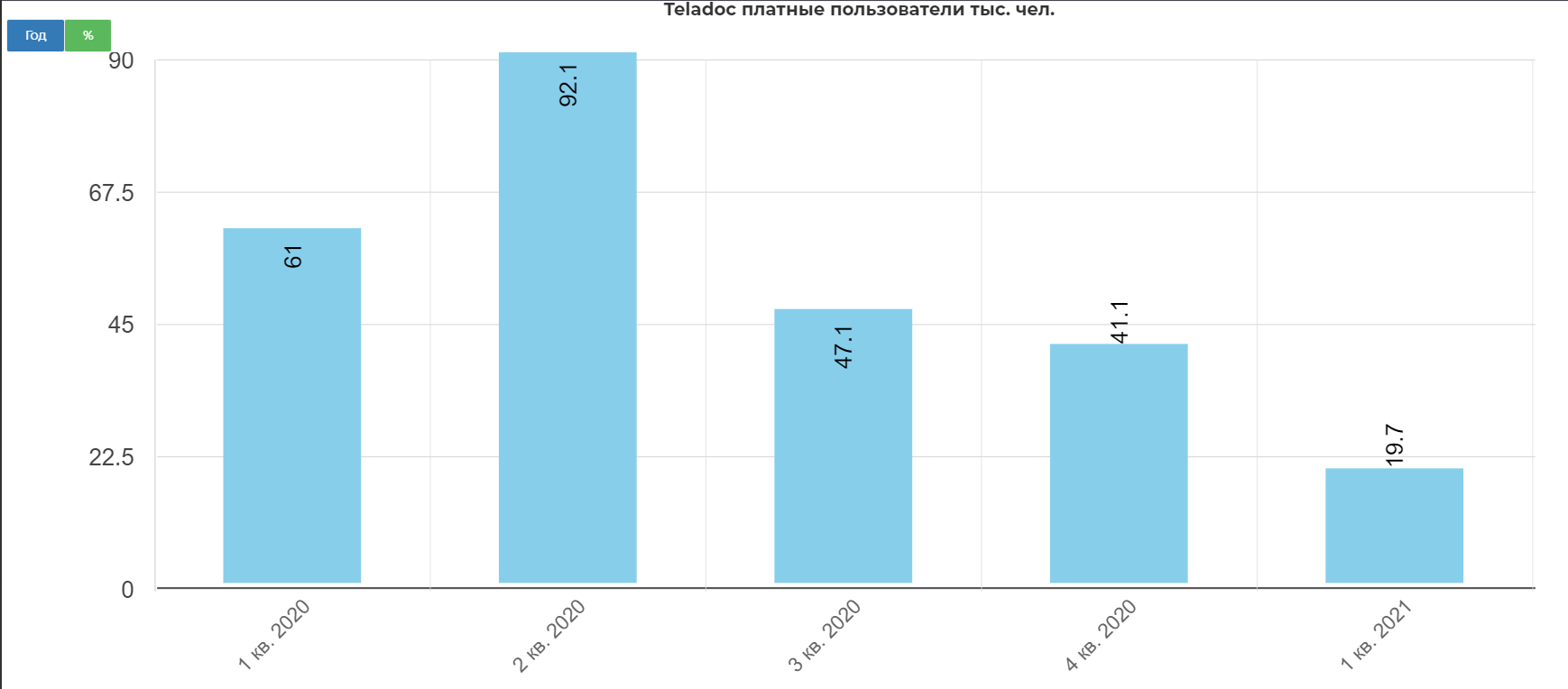

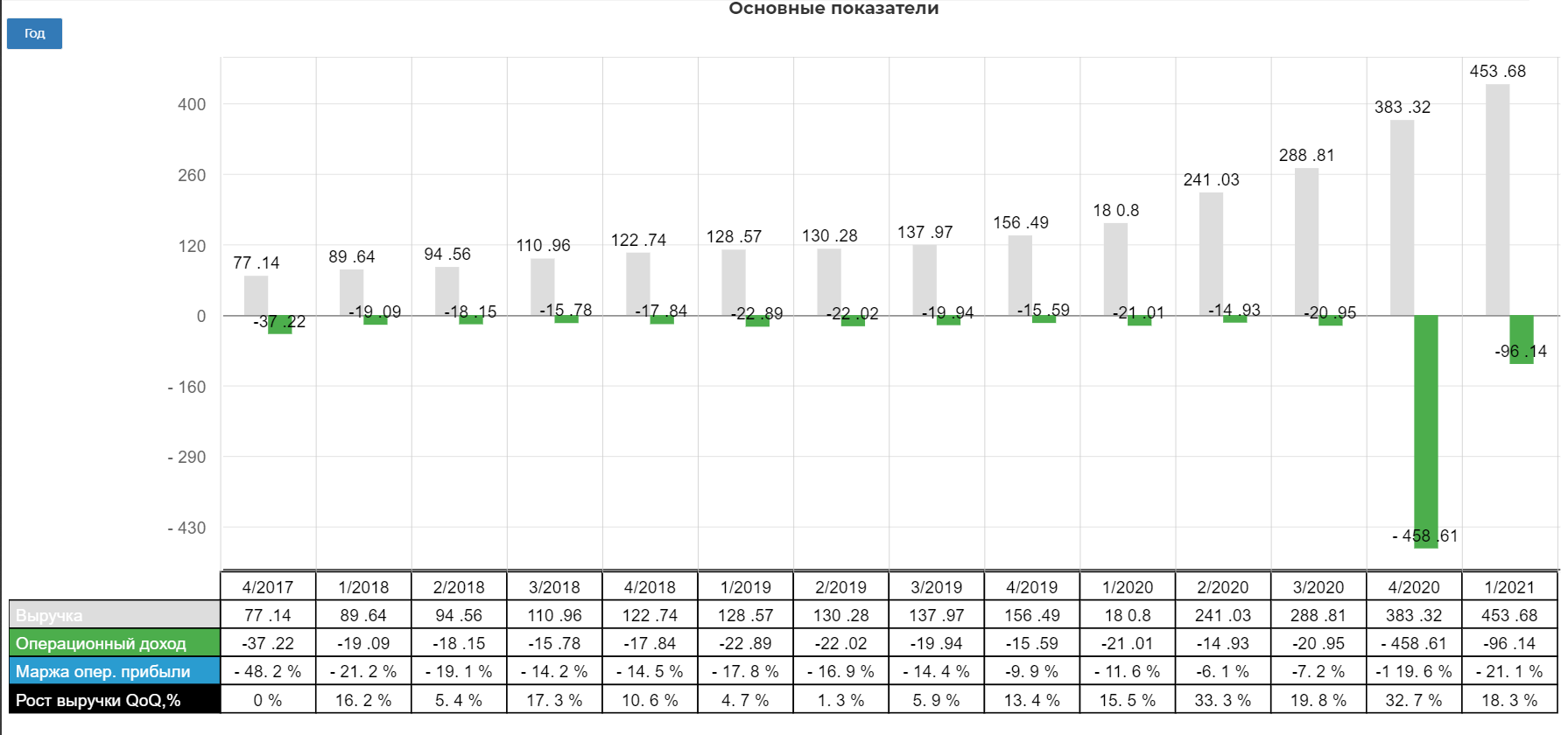

С этим есть большие проблемы, так как прирост быстро замедляется. Прирост в процентах уже упал ниже 20.

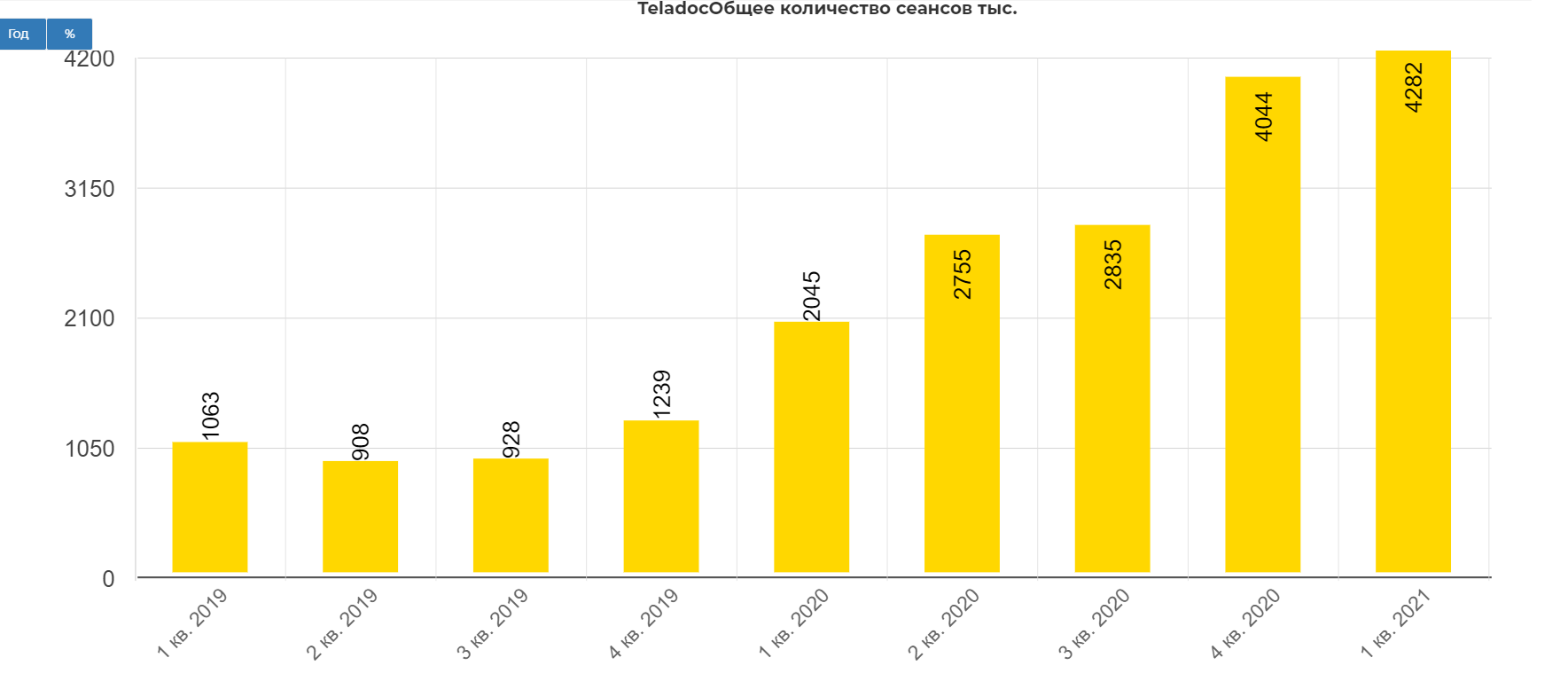

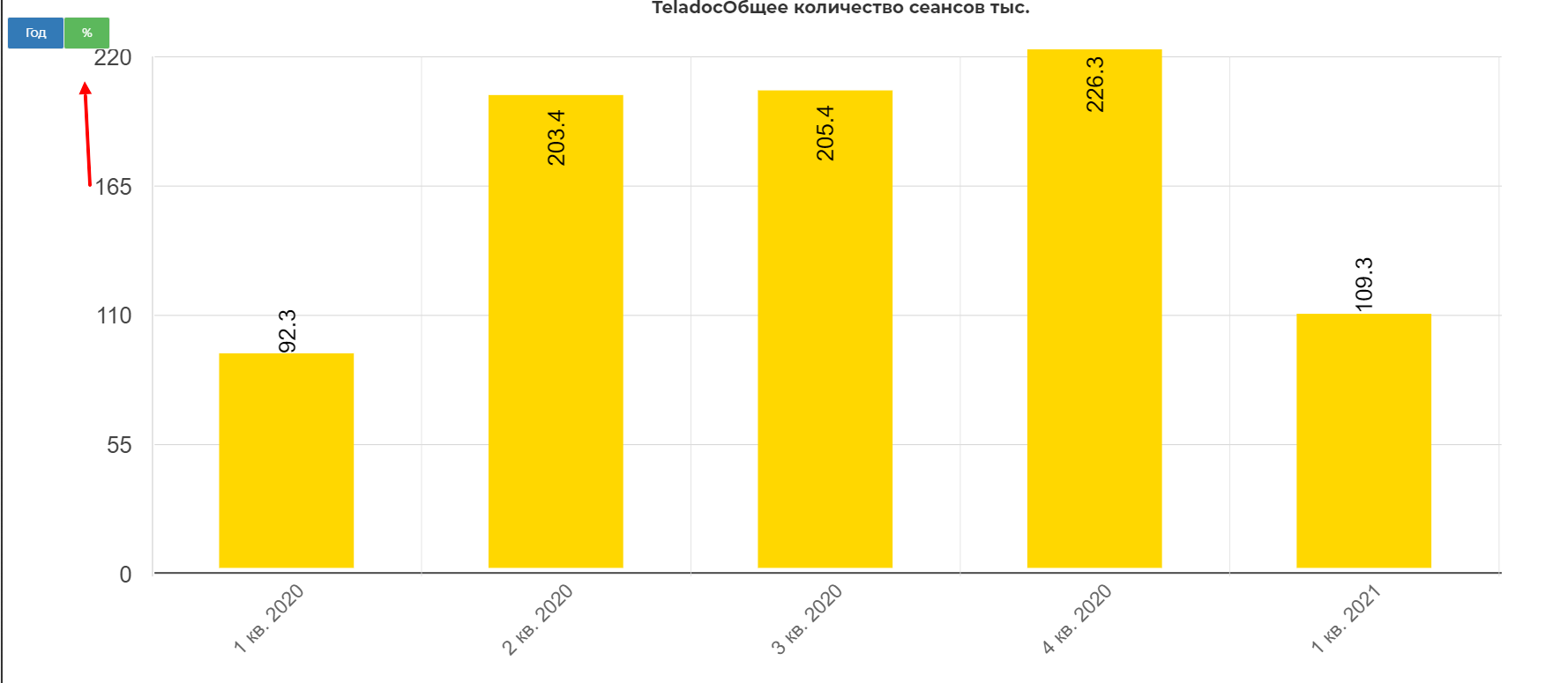

Общее количество сеансов замедлилось с 200% прироста в квартал до 100%.

Тенденция для таких растущих стартапов опасная, так как аналитики закладывают оценки через дисконтирование, а тут вместо 200% вываливается всего лишь 100.

Остро заметно некоторое плато в операционных показателях. А с уходом ковидной истории на второй план, спрос на телемедицину будет падать.

Международная экспансия, могла бы стать хорошим драйвером. Из последнего конф. колла:

Наше комплексное виртуальное решение по уходу также продолжает набирать обороты на международном рынке. В течение квартала мы подписали стратегическое партнерство с Generali Hong Kong, ведущим страховым перевозчиком в регионе, чтобы предложить наши виртуальные решения по уходу своим членам по всей Азии. В Австралии мы недавно объявили о партнерстве с MetLife, чтобы предложить членам MetLife в регионе доступ к настраиваемой платформе через нашу комплексную виртуальную службу ухода.

Разумный вопрос...зачем Teladoc если есть зум? на этот вопрос компания отвечает так:

"Мы видели эту невероятную" привязку "в последние несколько месяцев с поставщиками, которые раньше использовали Zoom или FaceTime, чтобы держать свои двери открытыми, и теперь поняли, насколько недостаточны эти возможности, поскольку они не интегрированы с их системами или их рабочими процессами и не предназначены специально для клинических случаев использования",-сказал он."

Т.е. риска конкуренции со стороны зума нет.

Primary360.

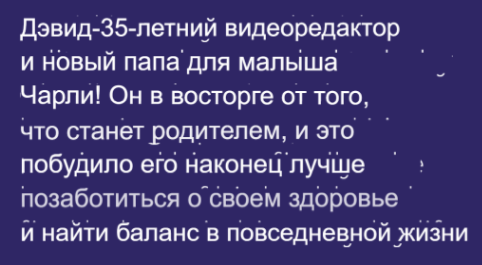

Смысл программы в постоянном контроле показателей, сборе статистики и раннее предупреждение проблем. На примере Давида, рассмотрим фишки системы.

Дэвид хочет следить за уровнем холестерина и меньше стрессовать и тревожится.

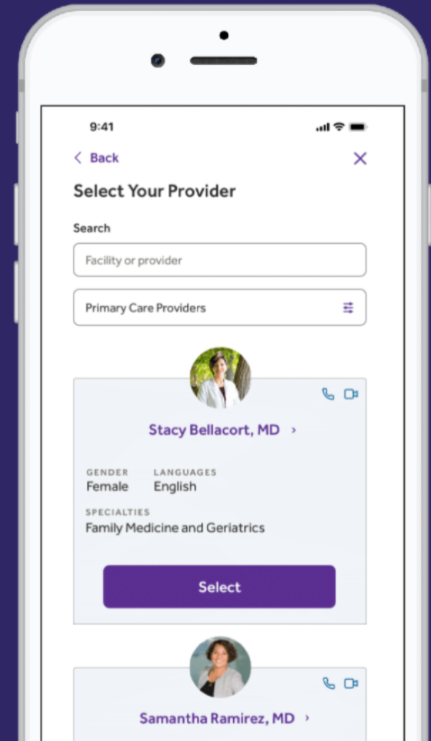

Заводим аккаунт через смартфон.

И выбирает врача, согласно предпочтениям, и заполняет историю болезни.

По почте Дэвид получает набор пациента с манжетом для измерения кровяного давления. После данные попадают не только к выбранному доктору, а к команде специалистов.

После этого, пациент готов ко встречи с врачом через приложение.

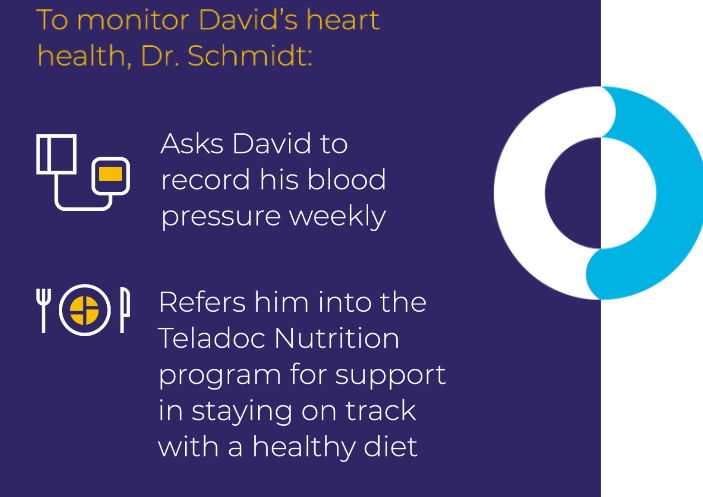

В результате общения и анализа показателей у Дэвида диагностируют предгипертонию.(достаточно рядовая ситуация, правда которая может перейти в артериальную гепертензию, что повышает вероятность инсульта и болезней сердца)

Рекомендуют записывать артериальное давление и присылают программу здорового питания.

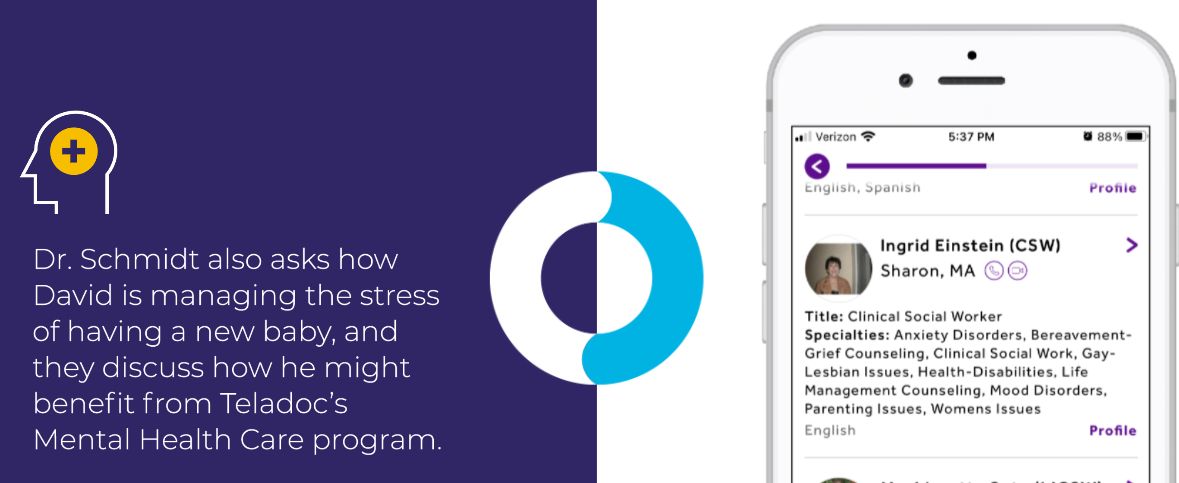

И направляет на специалистов психологов для контроля за стрессом.

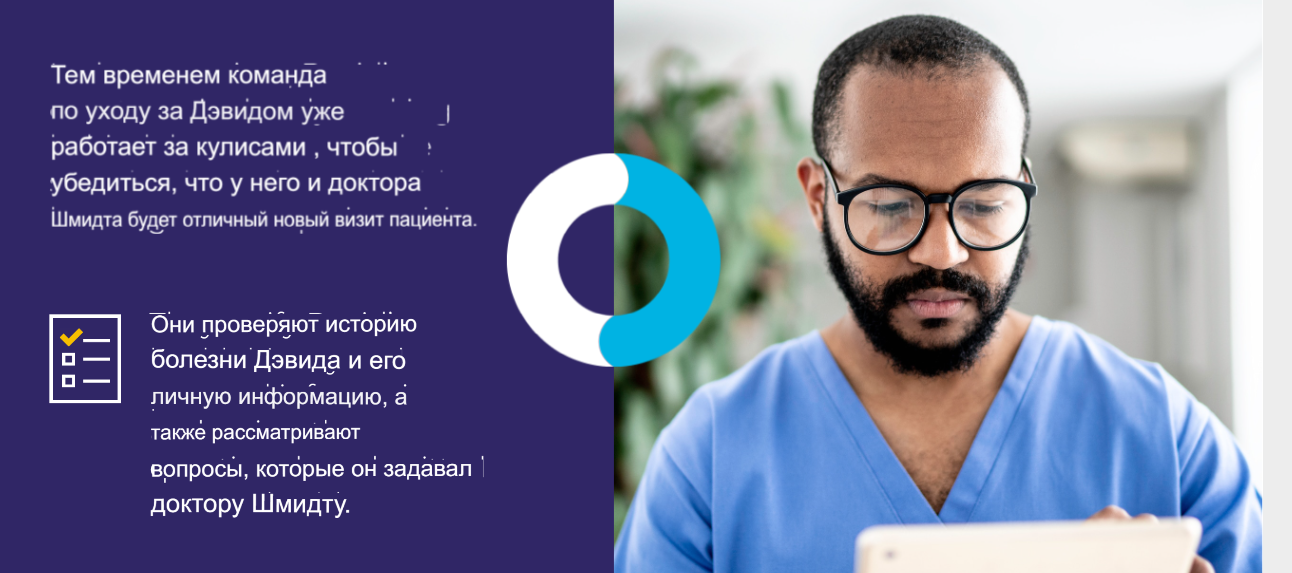

Далее уже команда специалистов разрабатывает для Дэвида индивидуальный план с рекомендациями.

В итоге Дэвид получает ежедневный контроль с доступом к разным функциям.

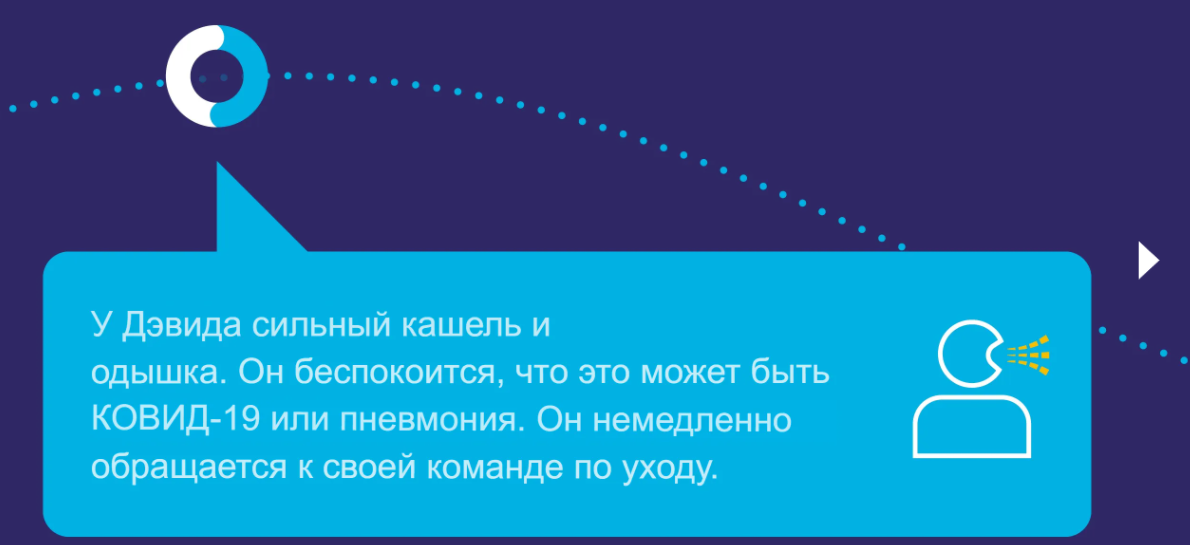

Но вот неожиданно Дэвиду заплохело.

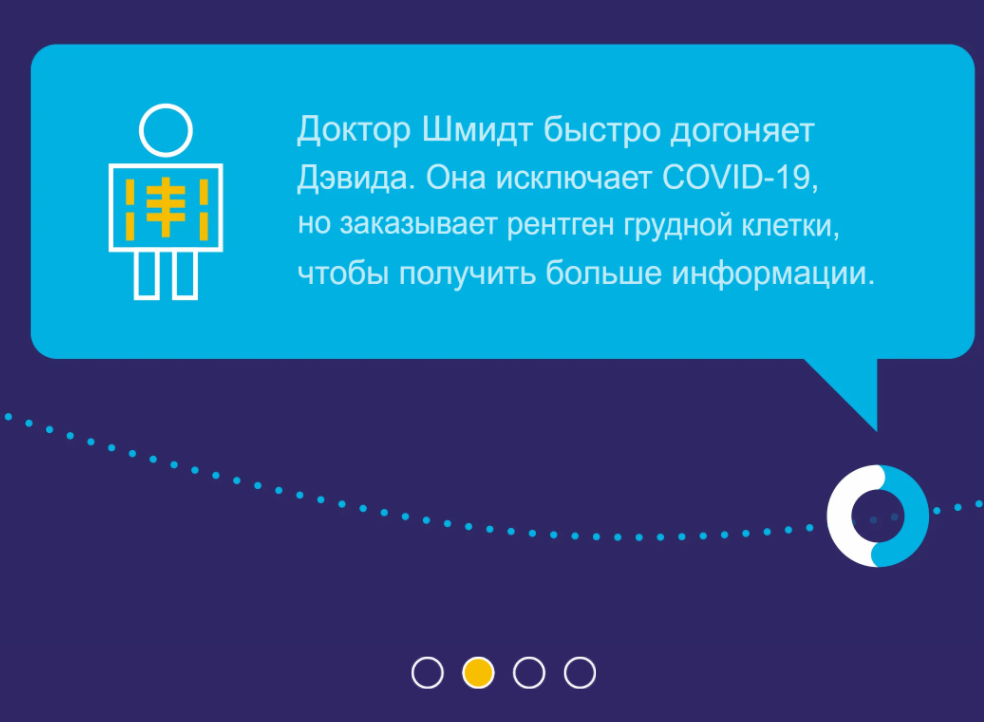

Но Доктор Шмидт не дремлет.

И диагностирует бронхит, назначая ингалятор и сопутствующие лекарства.

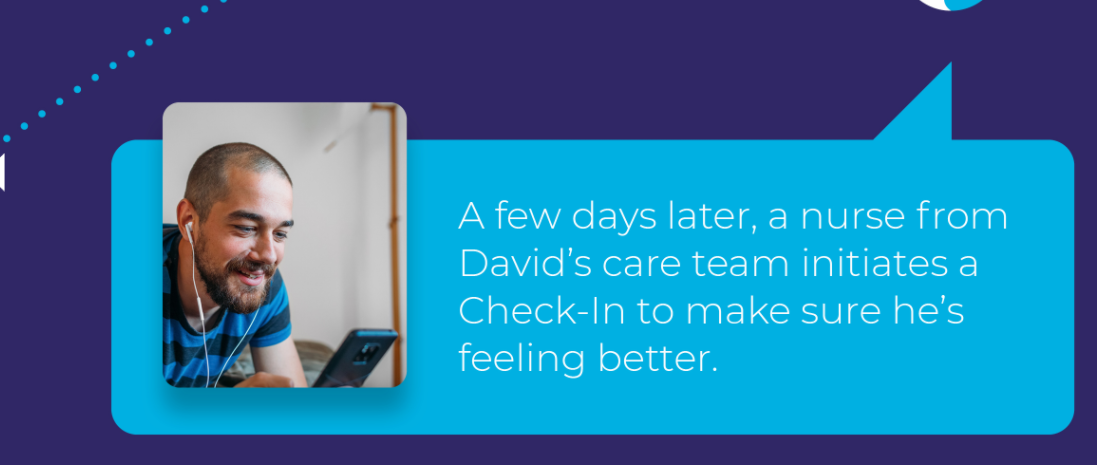

Спустя пару дней Дэвид поправляется.

Учитывая, что все это прошло без физического похода к врачу все выглядит очень круто. Плюс я лично знаю пару людей, просто озабоченные своим здоровьем и по любому поводу бегущие к врачу. Делать через телемедицину это можно чаще, так что такие люди просто находка для пациентов. В итоге программа Primary360, позволяет получать не только оперативную помощь, но и сезонные рекомендации. Мне все очень нравится.

Рынок телемедицины.

Прогнозируемая траектория роста глобального рынка телемедицины в течение оставшейся части этого десятилетия предполагает, что рост доходов TDOC должен продолжать стремительно расти даже при усилении конкуренции. Ожидается, что к 2030 году телемедицина достигнет почти полтриллиона долларов по всему миру, что даст TDOC массу возможностей для выигрыша бизнеса.

Если Teledoc сможет занять хотя бы 1% от этого пирога, то выручка составит 5 млрд. долларов при текущий в 1 млрд.долларов.

Особенность заключается в том, что Теладок работает для некоторых пользователей скрытно. Через готовые APP, сторонние компаний, больницы и сайты(более 11 тыс.) даются готовые решения для удаленной медицинской помощи.

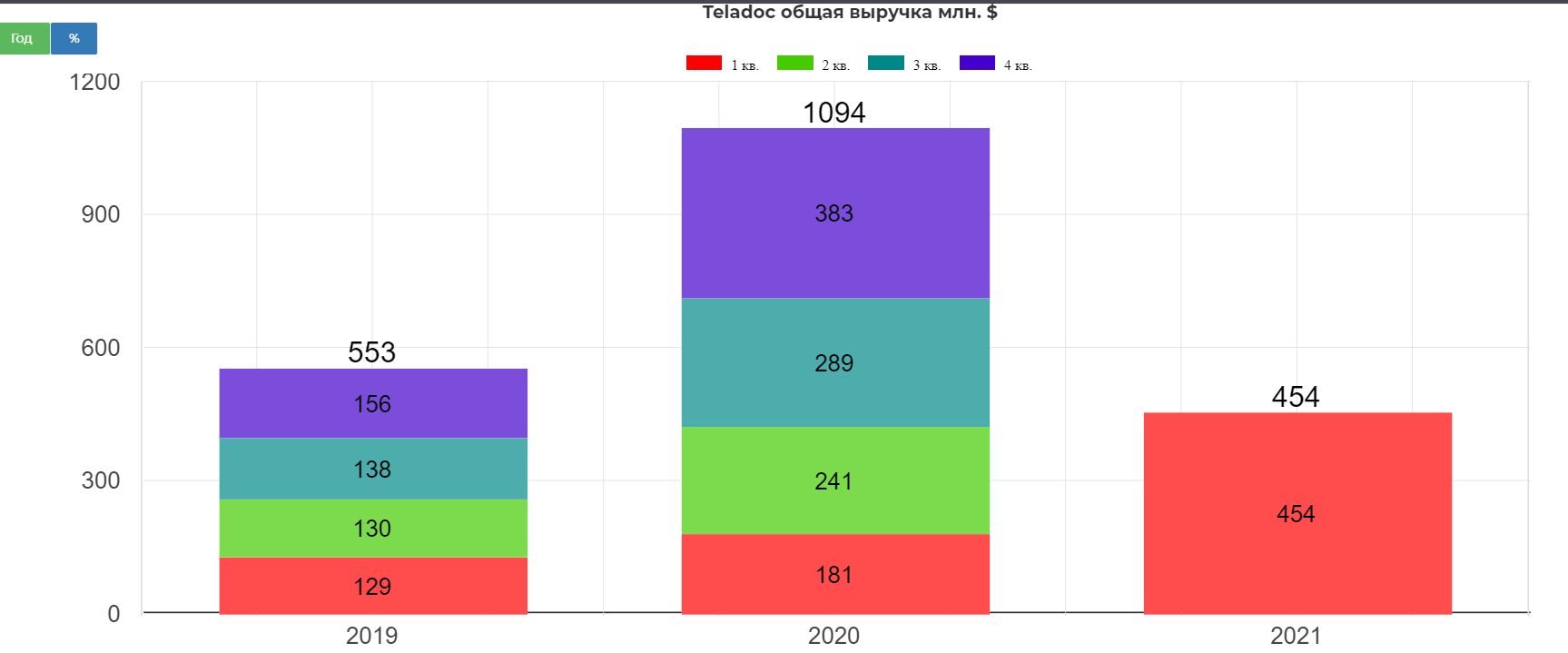

Финансовое состояние.

При разборе подобных компаний, нужно понимать, что это прежде всего стартап со званием "растущего", в кавычках потому что с сильным замедлением. Упор делается на выручку, ее рост и контроль над затратами.

Структура затрат.

Я не зря выделил в отдельный пункт структуру затрат. Для стартапов это очень важно, так как нужно понимание, когда компания может перестать быть убыточной и начать приносить прибыль.

Затраты делятся две основных позиции(почти у всех компаний так):

- Себестоимость выручки.(оплата комиссионных за услуги врачей и их гонорары)

- Операционные затраты.(расходы на рекламу, продажу, маркетинг, технологии и разработки, административные затраты)

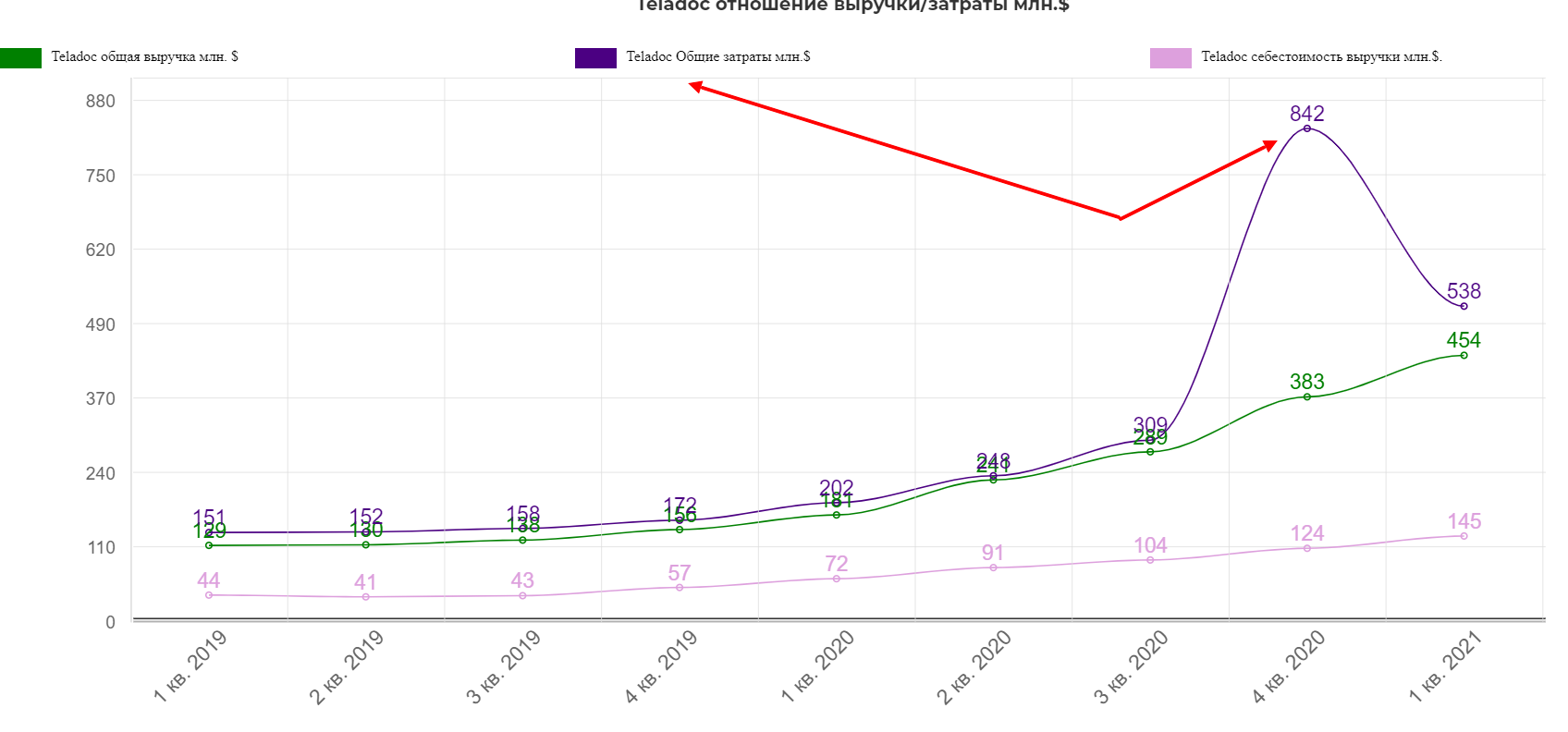

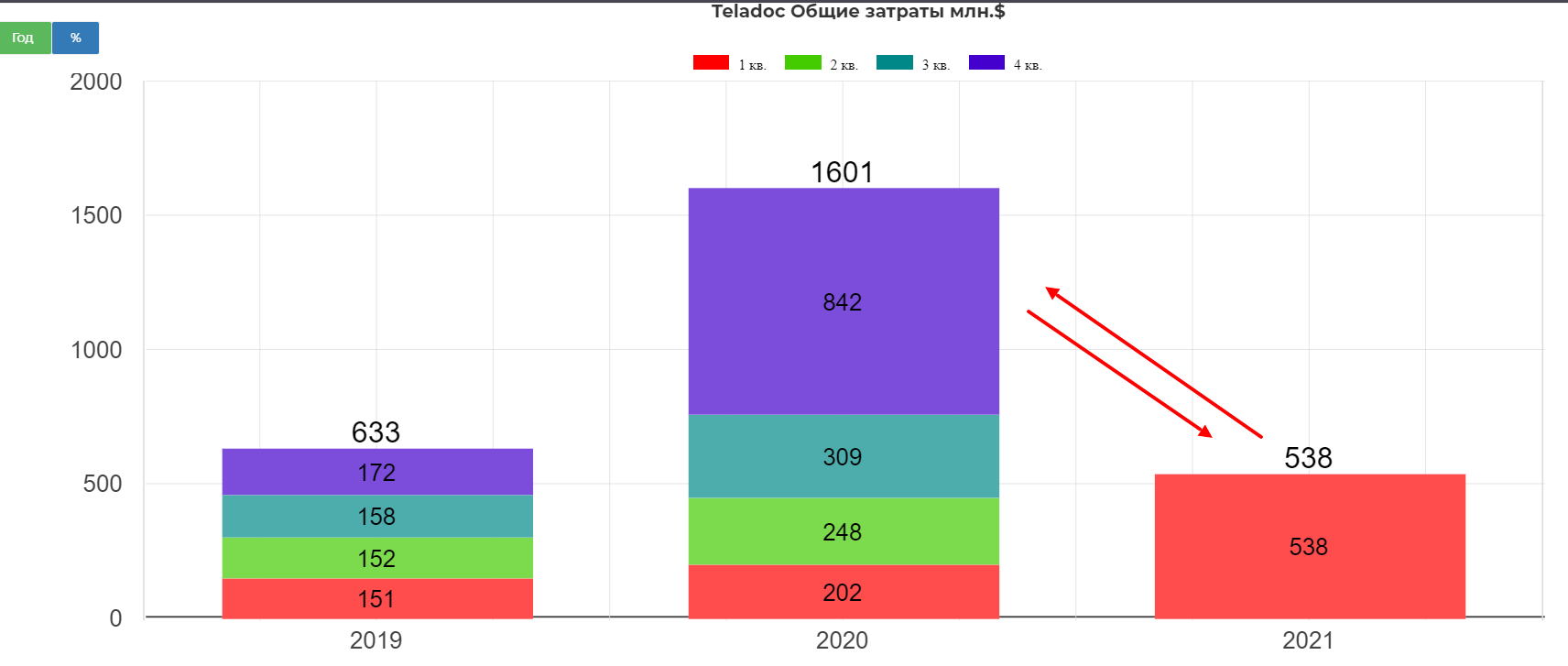

Резкий рост общих затрат, связан с консолидацией Livongo. За интеграцию пришлось заплатить 88 млн. долларов. Также на 216% выросли административные затраты в 2020 до 497 млн, против 157 млн за 2019. Основной вклад от приобретения Livongo и InTouch.(283 млн. долларов).

Дельта между выручкой и затратами не так уж сильно расходится. Если себестоимость выручки будет сложно сократить, так как это траты на квалифицированных врачей, то сократить общие затраты в административных, маркетинговых и других областях вполне реально. По крайней мере минимум 200-300 млн. в 2021 году можно будет обрезать. Это заметно на 1кв 2021.

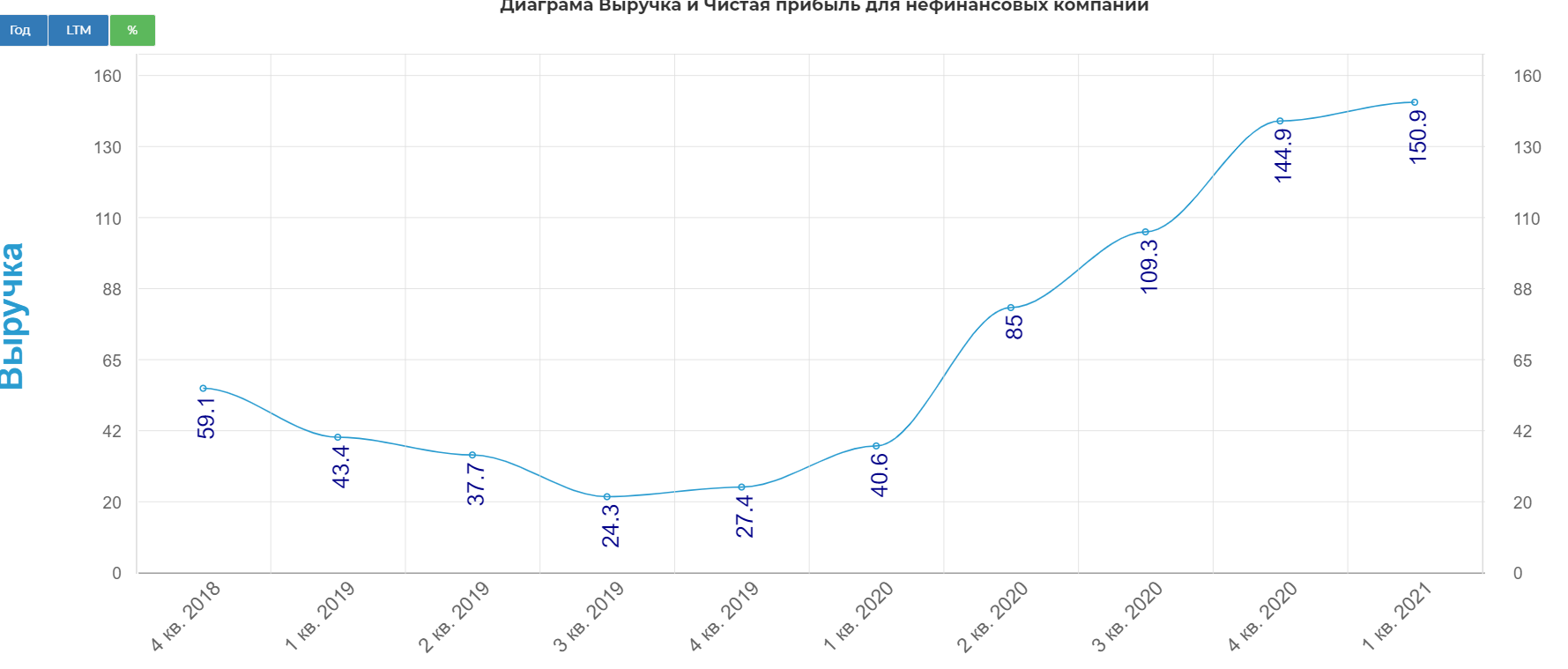

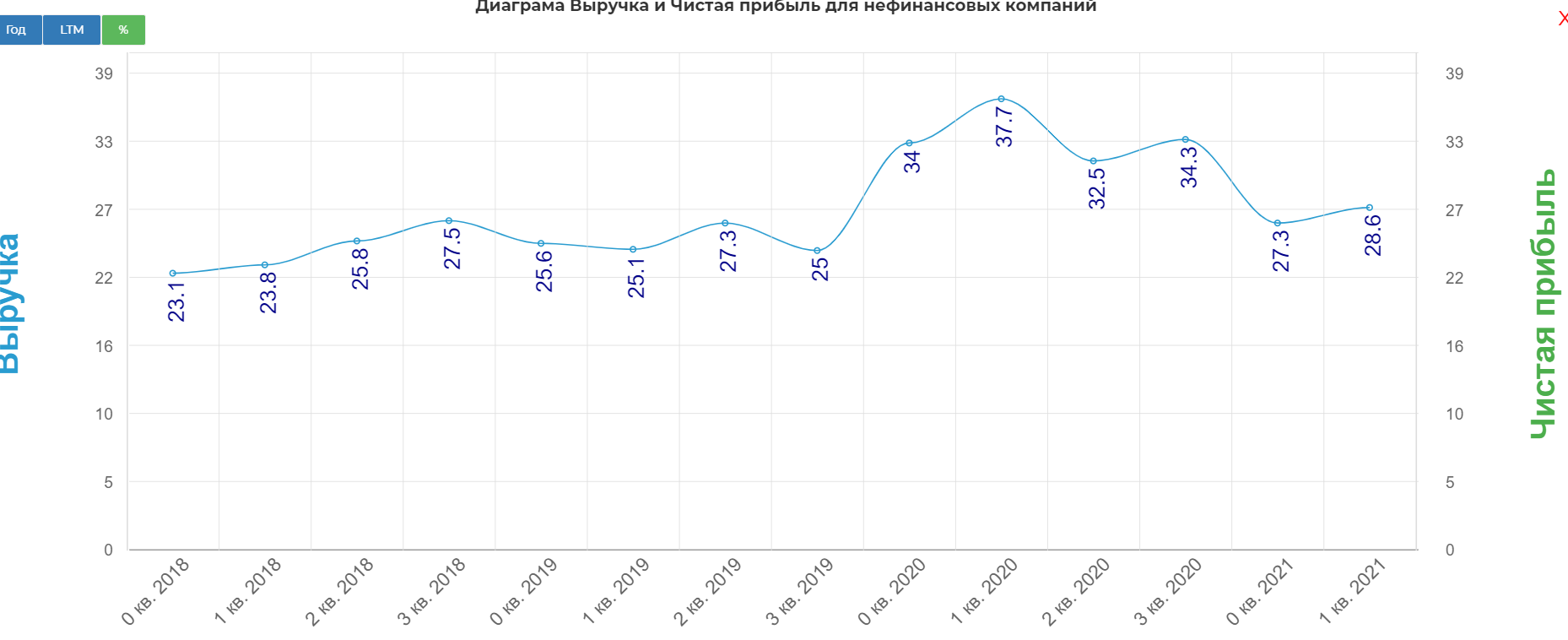

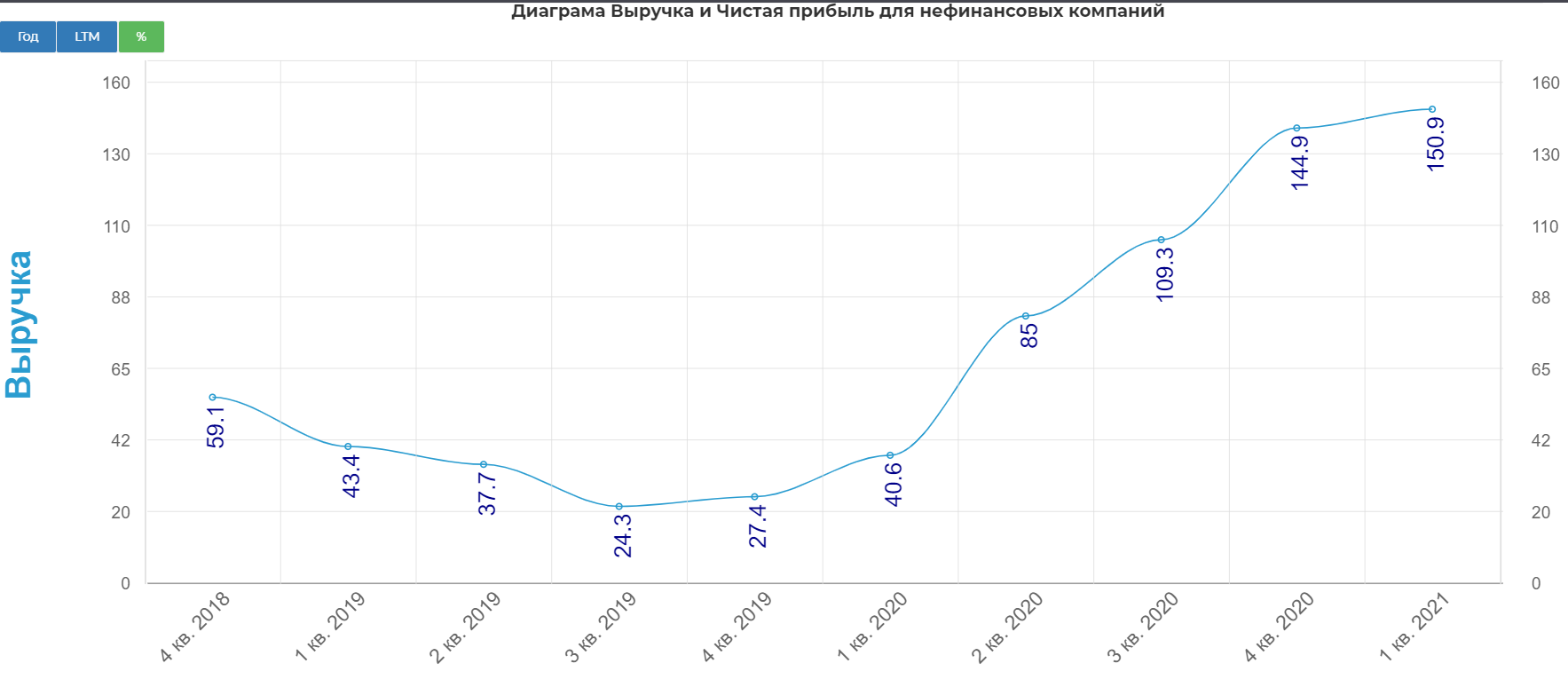

Выручка растет фантастическими темпами. За 2020 при поддержке ковида, выручка удвоилась достигнув 1 млрд. долларов.

Но если копнуть глубже, то можно заметить замедление прироста. Скорее всего это одна из причин падения котировок. Вероятно во 2ом квартале мы увидим закругление кривой прироста выручки до 109%, так как прогноз по второму кварталу подразумевает revenue в размере 495-505 млн. долларов.

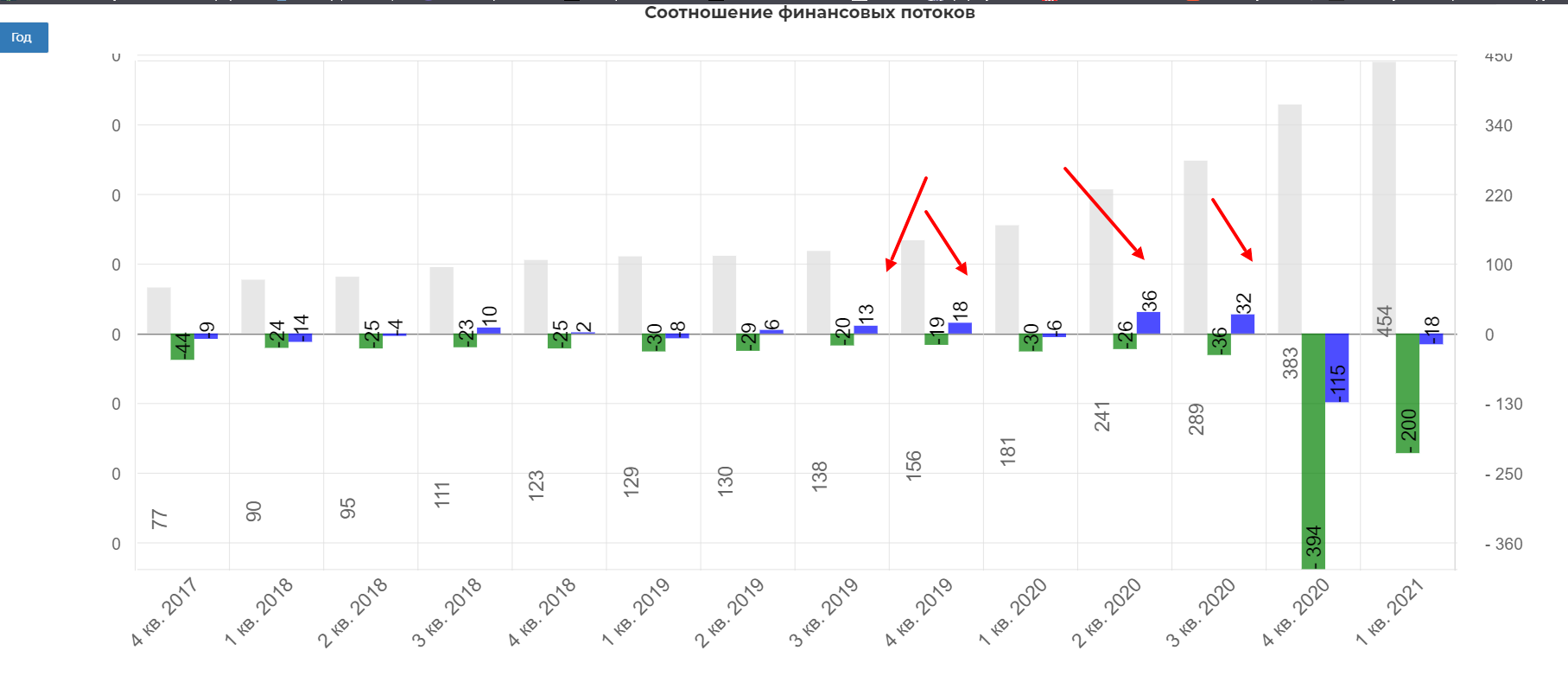

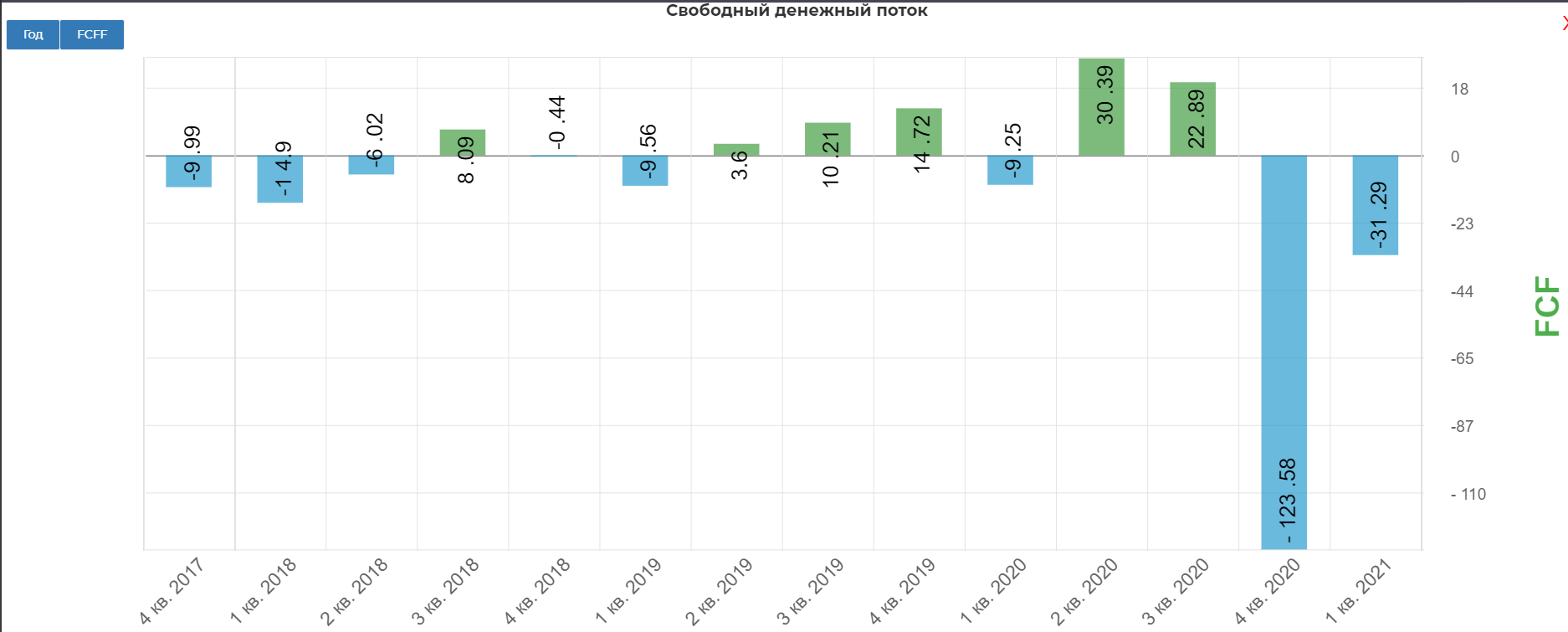

Кажется, что компания сильно сжигает средства, но это не совсем так. Операционный денежный поток часто положителен. В отрицательную зону ушел в момент поглощения Ливонго.

Более того свободный денежный поток также был до сделки положительный. Вероятно на восстановление потребуется несколько кварталов.

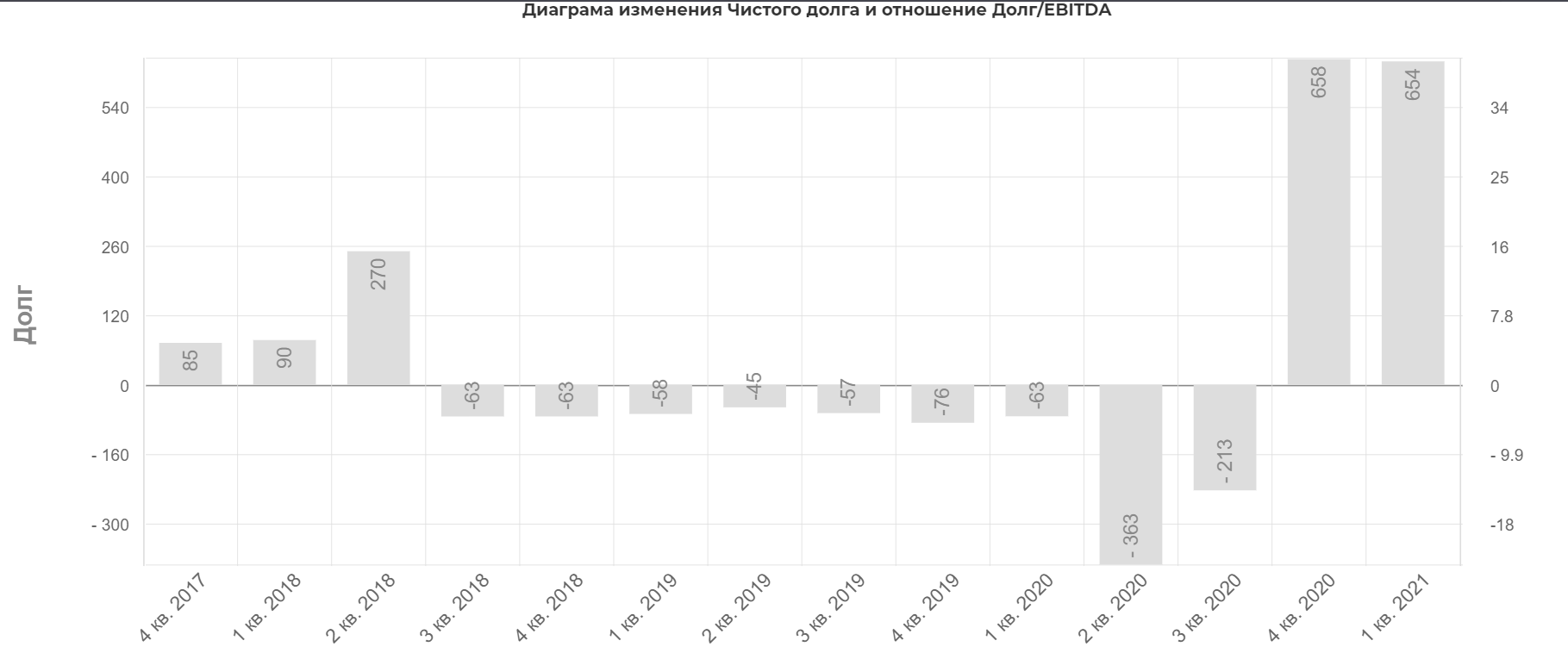

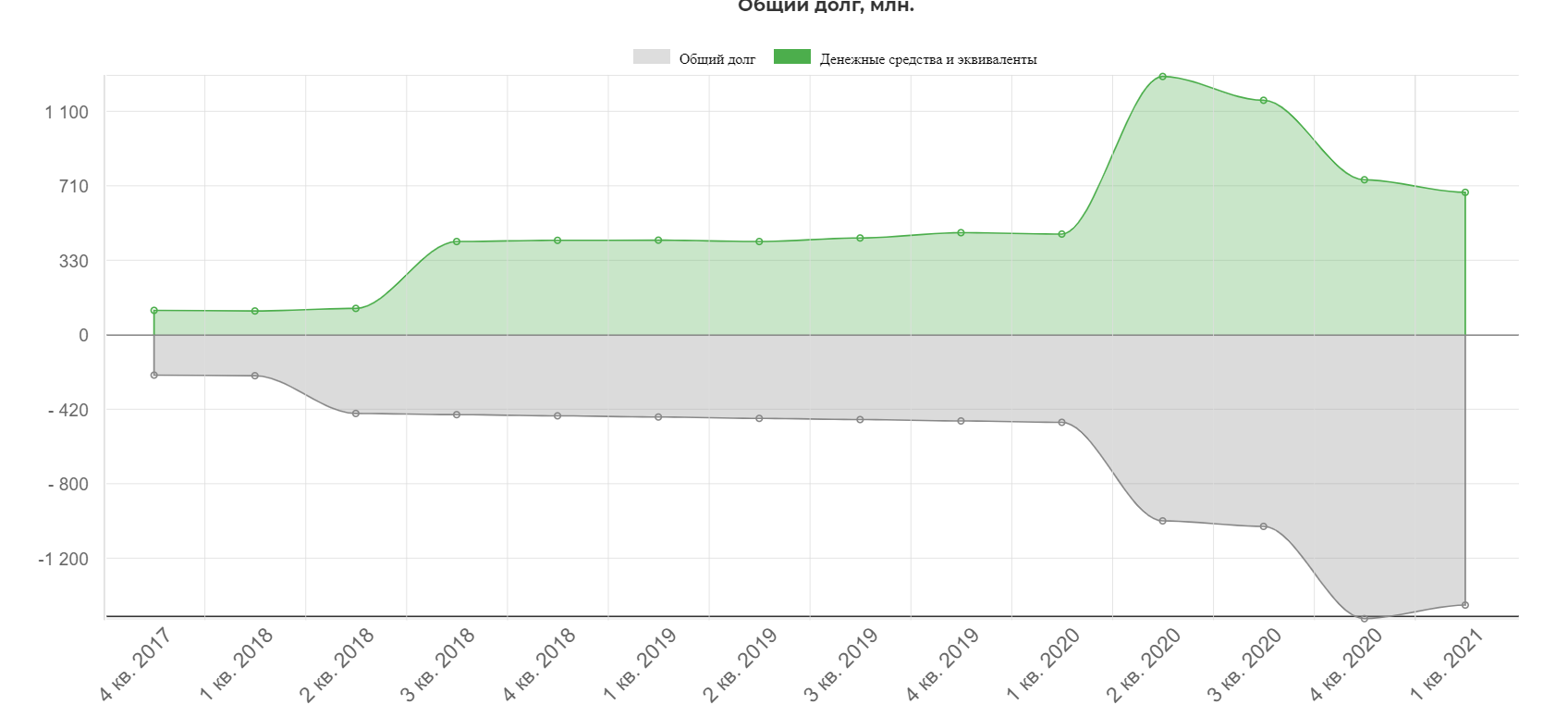

Апетит к сделкам привел к росту долговой нагрузки, но с текущими ставками никаких проблем. (до 2023 можно потянуть...там ФРС обещает поднять)

Некоторую стабилизацию в области 1.4 млрд долга нащупали.

Общее финансовое состояние не вызывает тревоги, да и допки явно ближайшее время не предвидится.

Клиенты.

Телладок клиентами являются работодатели, в том числе более 50% из списка Fortune 500, медицинские программы, системы здравоохранения, а также страховые и финансовые компании.

Конкуренты.

Отрасль на самом деле наполнена конкурентами. Это Amazon care, Cigna, Doctor on Demand и другие. Все предлагают что -то похожее, но TDOC действительно на данный момент самый универсальный. (хотя ресурсы и возможности Амазона очень пугают) Все последние M&A как раз на эту универсальность и нацелены. Плюс компания активно работает в связке с системой здравоохранения, а не создает ее аналог как конкурента.

Вторая фишка это объединение терапевтического подхода с психологической помощью. Этого нет ни у кого на рынке.

Приобретения.

30 октября 2020, было закончено слияние с Livongo, акционеры получили 0,59 акций Taldoc +4.2$ наличными и дивиденд.

1 июля 2020, приобрели InTouch за 1,07 млрд. долларов, являющимся ведущим поставщиком корпоративных решений телемедицины для больниц и систем здравоохранения..

30 апреля 2019 купили MedicinDirect за 11,2 млн. долларов, плюс миноритарная доля в Vida Health за 5 млн. долларов.

21 мая 2018 приобрели Advance Medical, ведущего виртуального поставщика медицинских услуг за пределами США за 352 млн. долларов.

14 июля 2017 приобрели Best Doctors за 445 млн. долларов.

Новые лица в команде.

На последней конференции был представлен новый топ менеджер.

"Наша способность предоставлять информацию, основанную на данных, в сочетании с клиническим опытом в масштабе, будет способствовать нашему видению того, как стать надежным местом назначения для здоровья всего человека. Наконец, раз уж мы заговорили об инновациях и науке о данных, я хотел бы поприветствовать Клауса Йенсена в качестве нашего нового директора по инновациям.

Обладая более чем 20-летним опытом руководства цифровой трансформацией в корпоративных медицинских и технологических организациях, Клаус обладает глубоким опытом работы в области инноваций продуктов, информационных систем, медицинской информатики и информационных продуктов. "

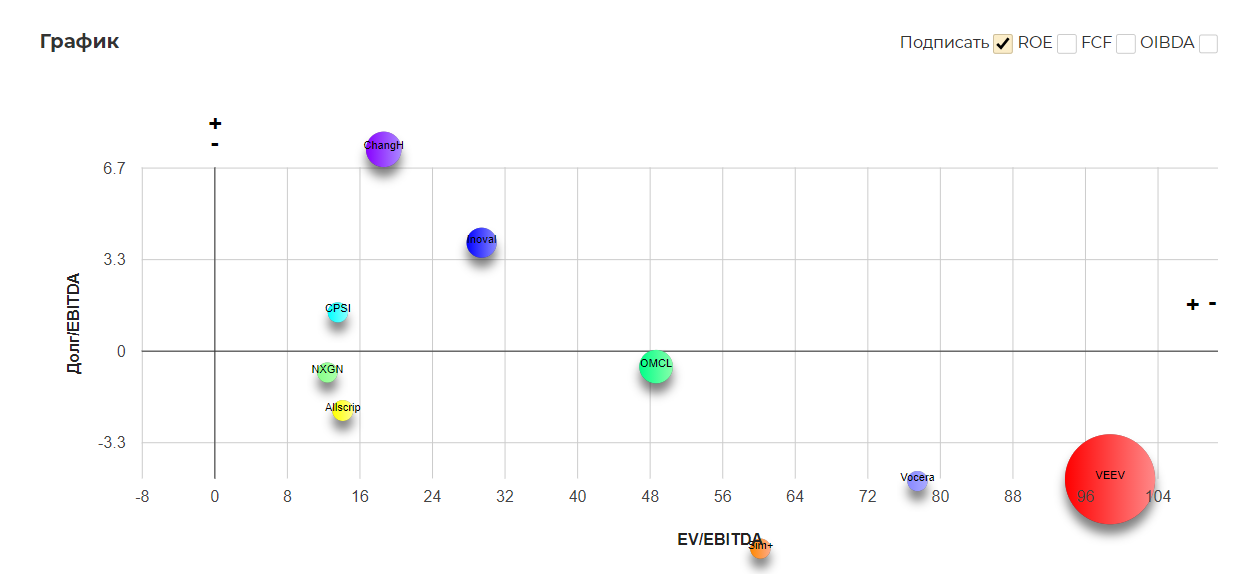

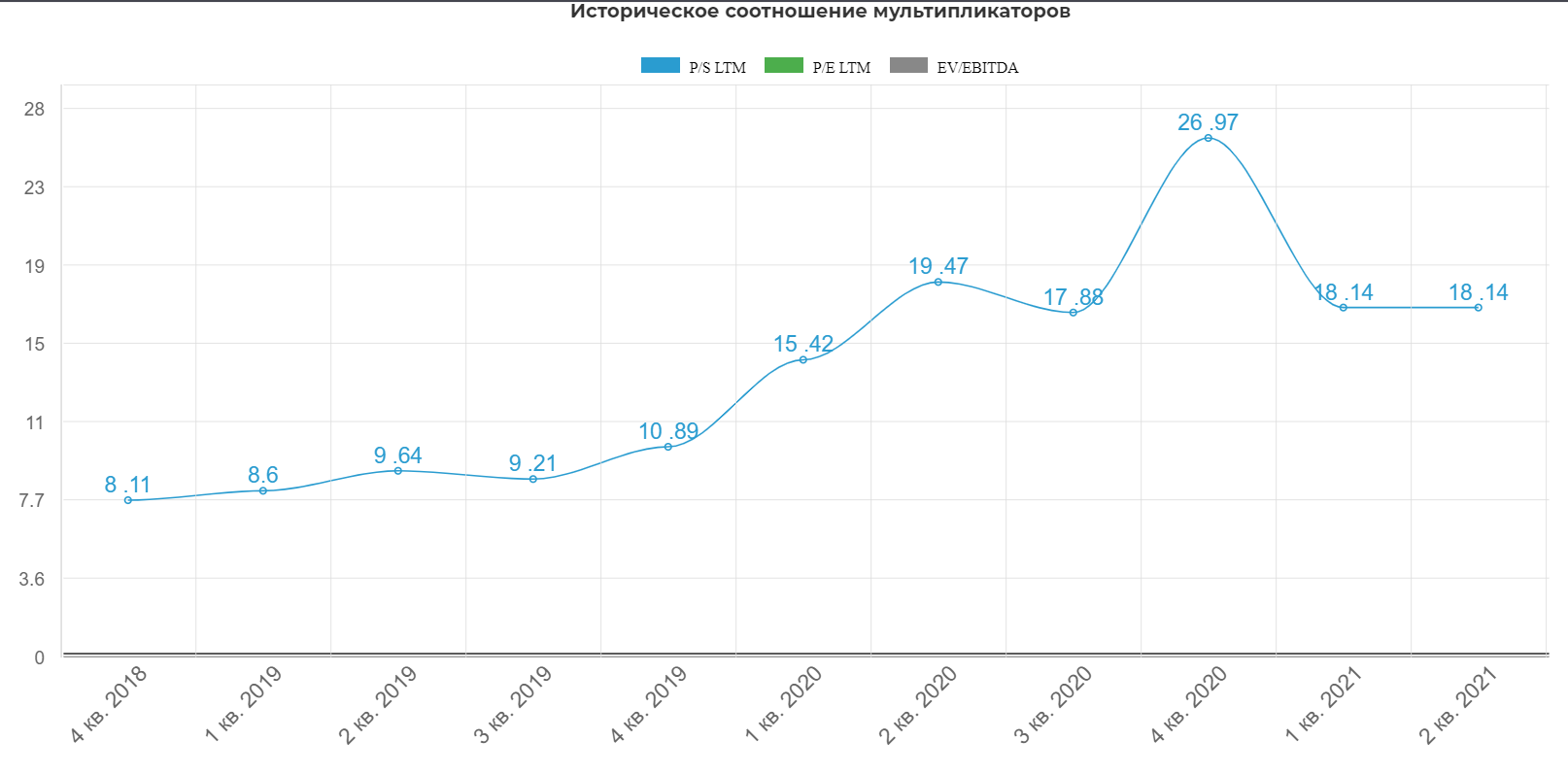

Мультипликаторы.

Учитывая особенности отрицательных значений чистой прибыли и EBITDA, сравнивать классически будет сложно. Оценки разнятся от 9 EV/EBITDA до 100 у Veeva sys.

У VEEV огромная выручка, но прирост держится в районе 30%.

Тогда как у Теладока в районе 100%, но конечно не такое шедевральное финансовое состояние.

Исторически текущая оценка скорее на средних-справедливых. Какой-то аномальной недооценки нет.

Скажем так, ушла переоценка.

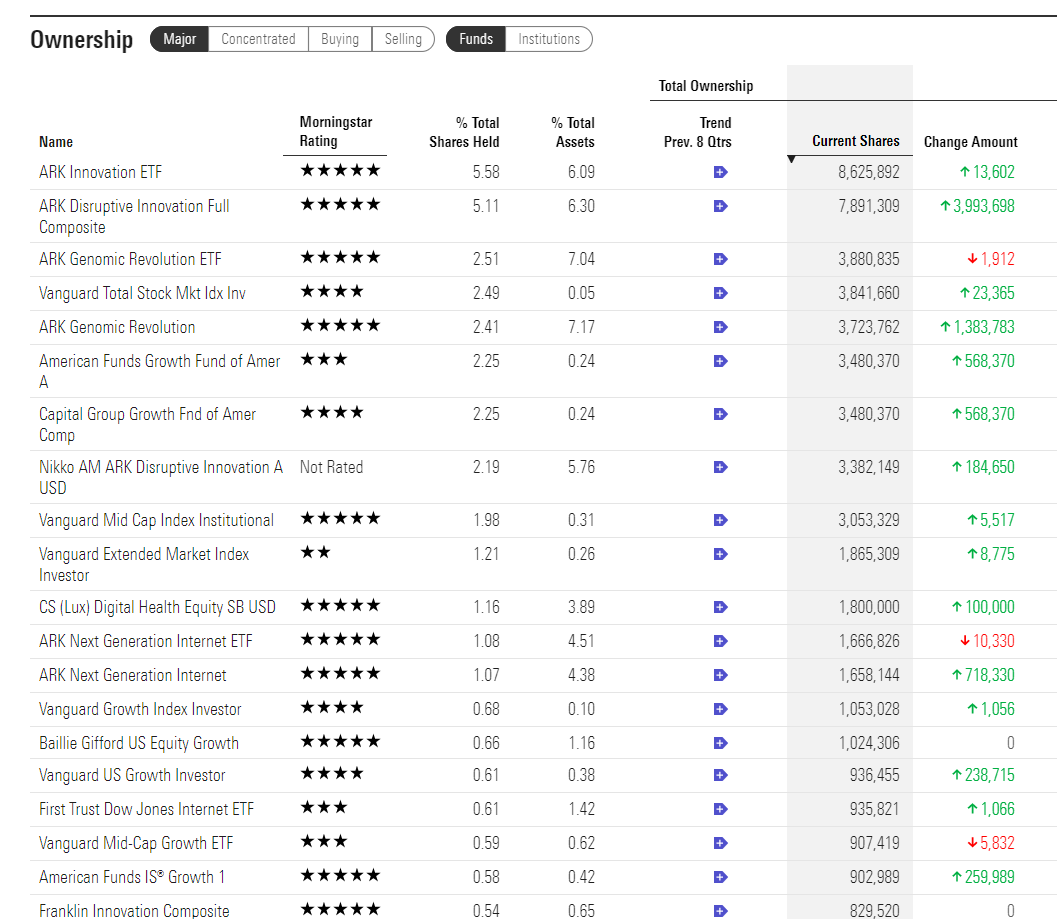

Крупные фонды.

Основные хайповые фонды такие как ARK innovation, Vanguard держат Teladoc.

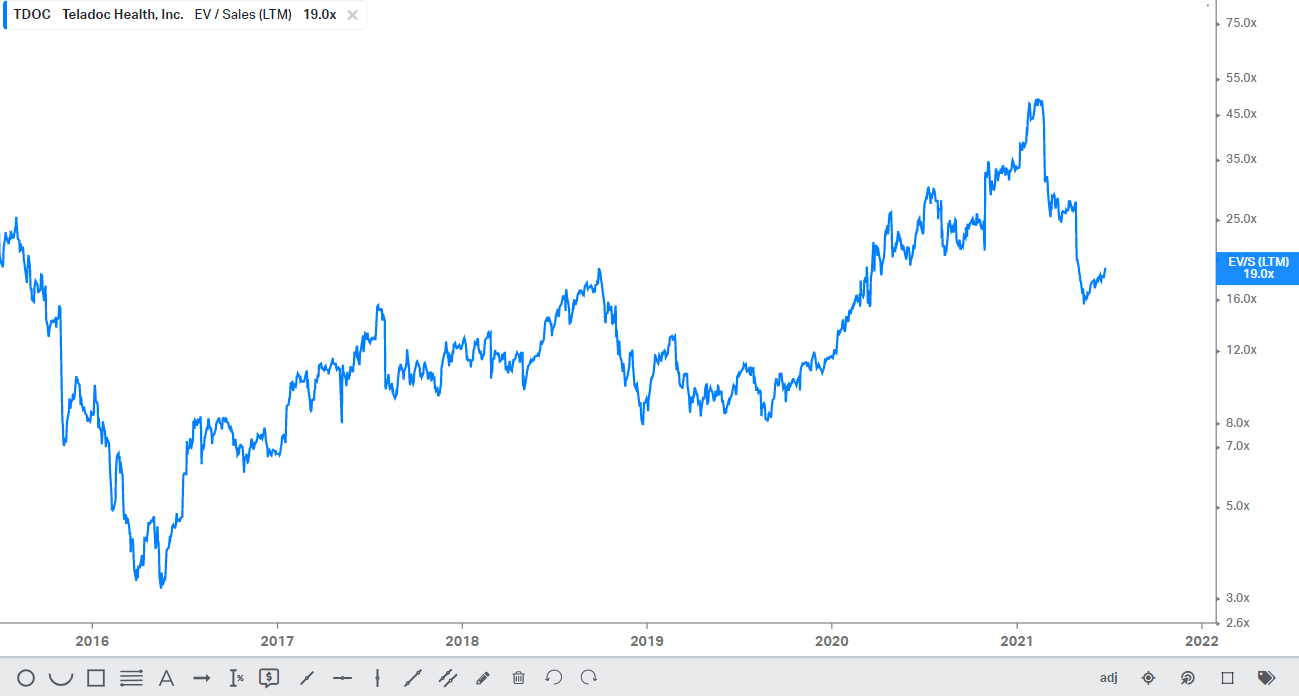

Техническая картина.

К сожалению пока собирал статью, отвлекался то на металлургов, то на китайцев. В итоге не успел опубликовать до пробоя локального горизонтального уровня сопротивления.

Более серьезного и надежного понка нет.

Плюсы:

- один из первооткрывателей индустрии;

- широкие связи в здравоохранении;

- в случаи повторных локдаунов, главный бенефициар;

- виден просвет в конце тоннеля интеграции Intouch и Livongo. Это позволит сократить затраты на интеграцию и улучшит показатели операционной прибыли и ЧП.

Риски:

- общая коррекция на фондовом рынке Америки;

- высокая конкуренция со стороны серьезных парней типа Амазона;

- заметна пробуксовка в клиентах, вся надежда на отдачу от новых приобретений;

- повторно акцентирую внимание на операционных проблемах. Быстрый рост в пандемию дал высокую базу с которой локально трудно расти. Если компания продолжит стагнировать и ли даже падать в показателях, то увидим повторное падение.

Вывод.

Честно говоря TDOC показался скорее на справедливых уровнях. Мне больше нравится когда рынок недооценивает компанию, но некоторая спекулятивная составляющая все же локально имеется. В идеале бы поймать еще один поход вниз и там уже найти хорошие уровни для покупок в долгую под захват 1% рынка телемедицины и сокращение затрат на интеграцию.

Полезные ссылки

Жека Аксельрод