08 июня 2021, 11:31

Инвестиционное размышление №7 Перспективы Обуви в России. Рассматриваем запасы, дивиденды, долг, МФО, драйверы и перспективы.

На растущем рынке приходится трудиться даже больше чем на падающем, так как портфель сформирован, покупать ничего не хочется, а крыться вроде бы еще немного рано. Вот и получается, что в объектив попадают компании далеко не шоколадные, а скорее с душком... Сразу скажу, что в ОР единственный бриллиант это МФО Арифметика, остальное имеет достаточно туманные перспективы, но обо всем по порядку.

Компания схитрила с переименовкой и запуском новых котировок под новым брендом. Вместо провальных Обувь России:

У нас появились свеженькие котировки ORUP или ОР Групп, в которых с конца марта 2021 ничего особо и не произошло, но для "свежих" инвесторов выглядит совсем по-другому.

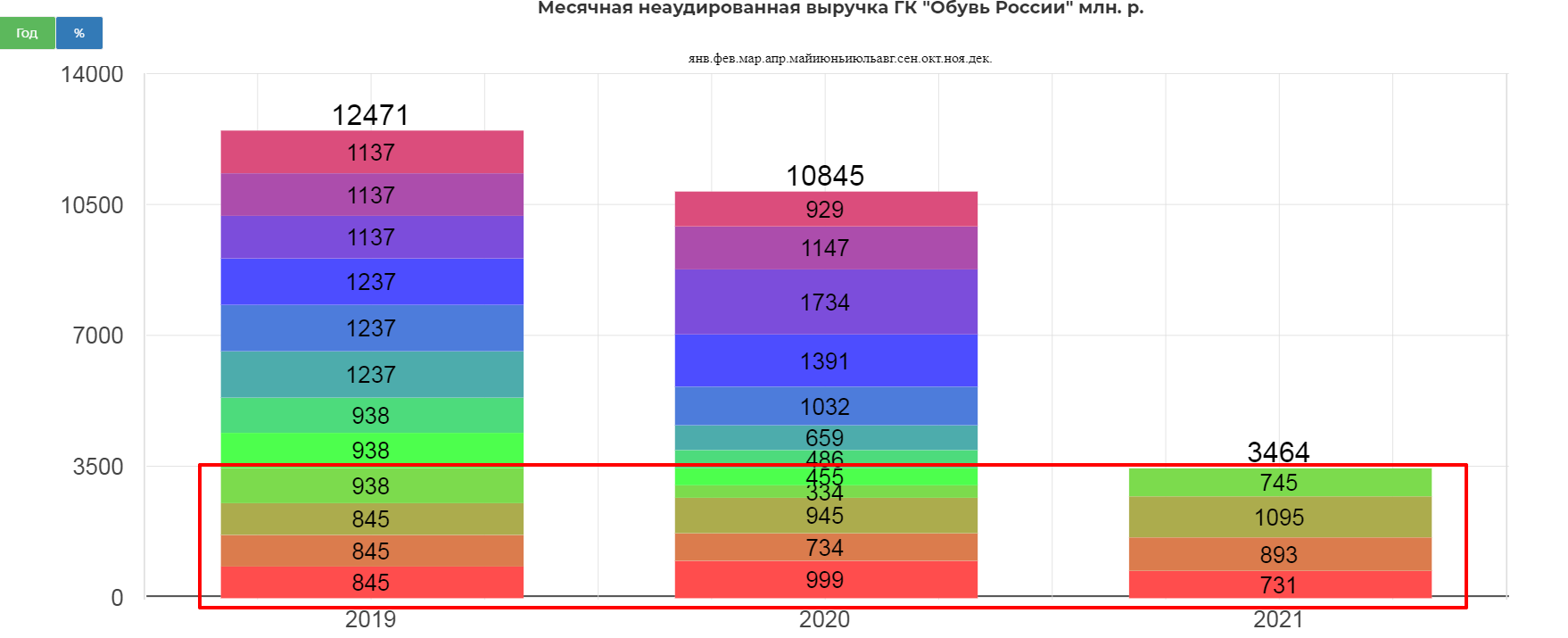

Операционная статистика ОР испорчена ковидом и фактом нежелания публиковать традиционные показали(возможно это из-за желания показать переход от оф-лайна к он-лайну ). Поэтому будем работать с тем что есть.

Последние данные по выручке, говорят о близком к восстановлению на "доковид".

Выделил квадратом первые 4 месяца года.

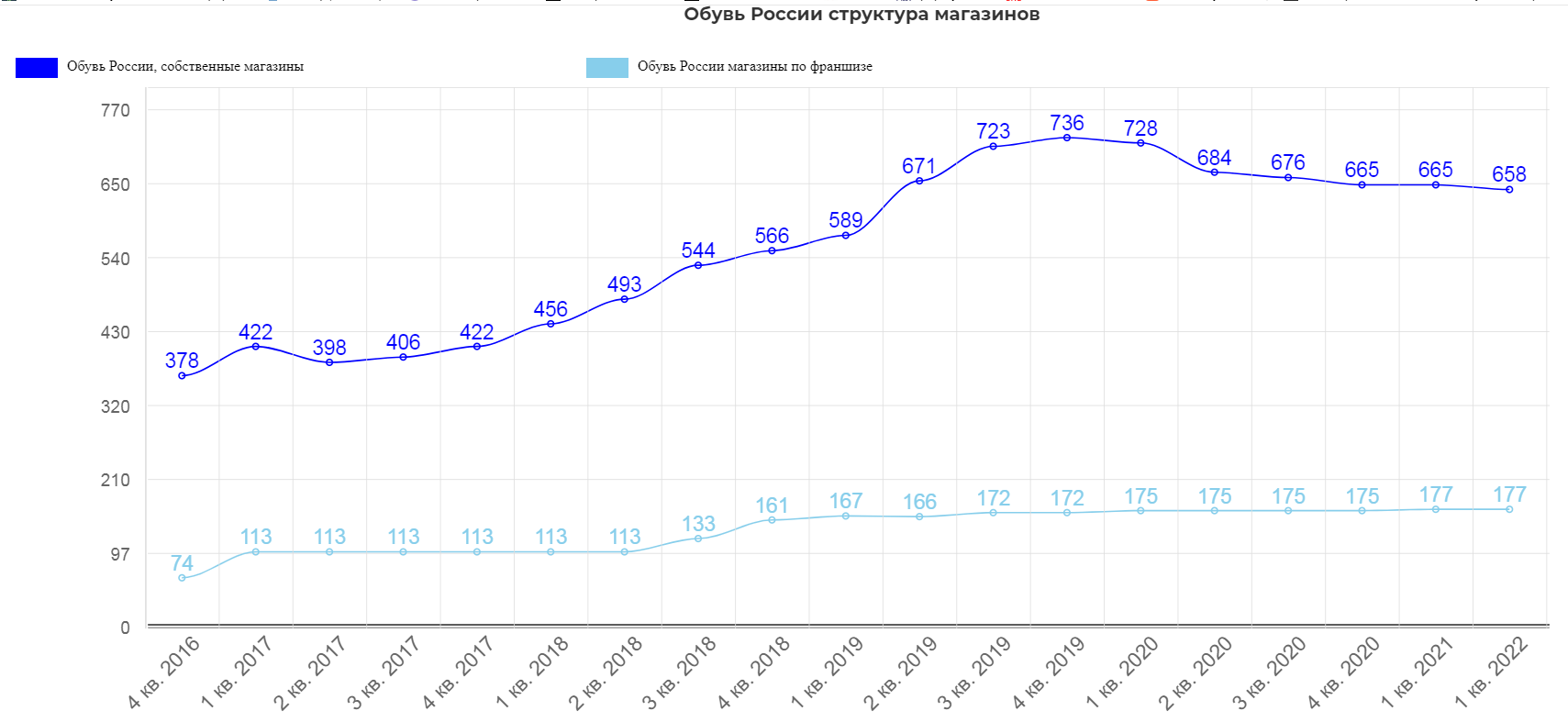

Общее количество магазинов падает, проводится оптимизация.

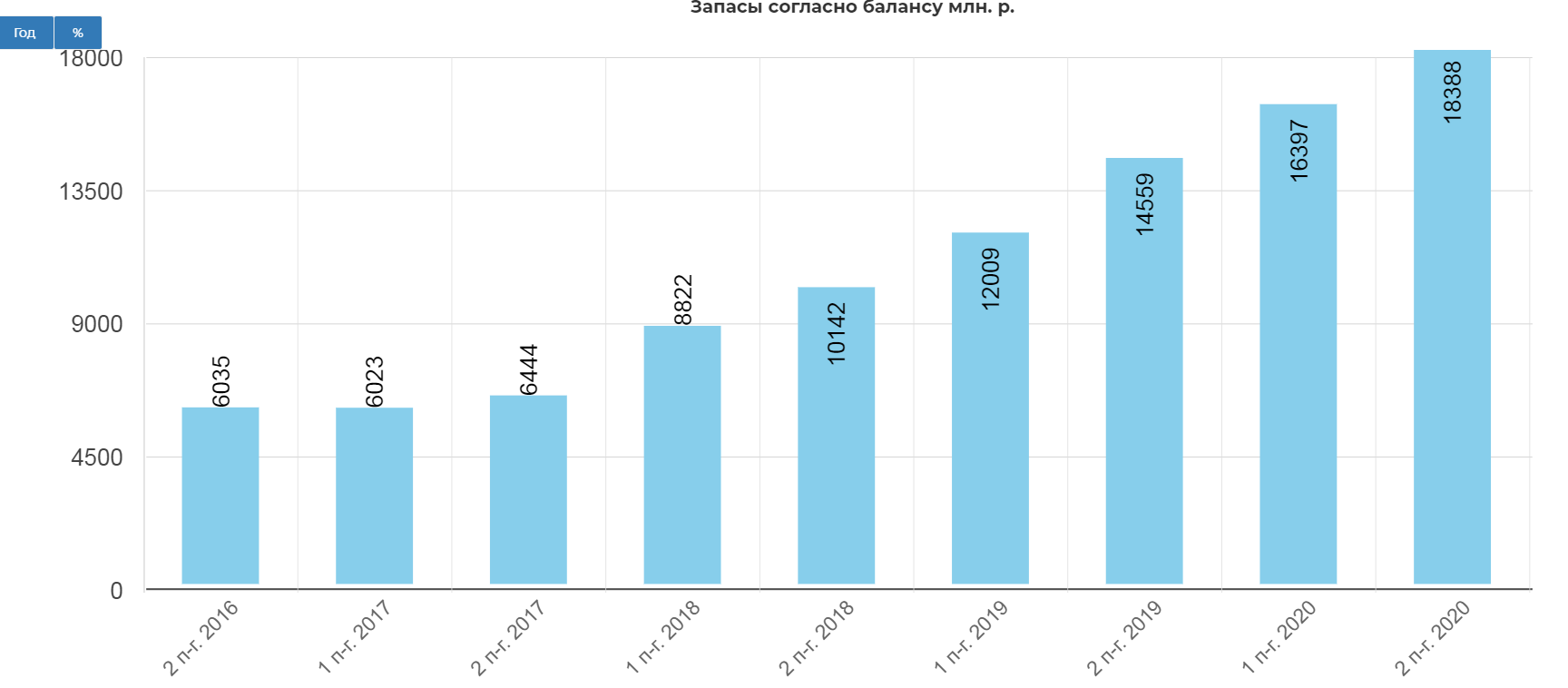

Все сопровождается накоплением запасов. Есть сомнения, что все это можно будет реализовать без потерь, но Титов заверяет об обратном.(видео с привязкой по времени.)

Согласно уже этому видео (привязка с таймингом), рост запасов связан с наполнением розницы товаром. (одна точка 12 млн. р запасов). Часть товаров взята на реализацию в рамках Маркетплейса, если товар не будет продан, то его вернут производителю. Плюс заверяют, что все скидки идут в рамках заложенной маржинальности и ниже закупочных цен продаваться не будут.(полагаемся на честность).

Маркетплейс.

Я достаточно активный пользователь Озона еще с"досистемных" времен, и как мне кажется могу составить достаточно верное представление о маркетплейсе Westfalika. Интерфейс кстати достаточно простой и не такой загруженный как у конкурентов. В этом есть некоторый плюс...что-то от Лебедева.

Но ассортимент проигрывает в количестве колоссально. Основных позиций 10-20 шт. :( Выбор очень маленький.

Для активного роста нужны огромные инвестиции в десятки млрд. рублей, такие как в Озоне. Маркетплейс симпатичный и не перегруженный, но крайне бедный и явно не очень интересный для новых поставщиков.

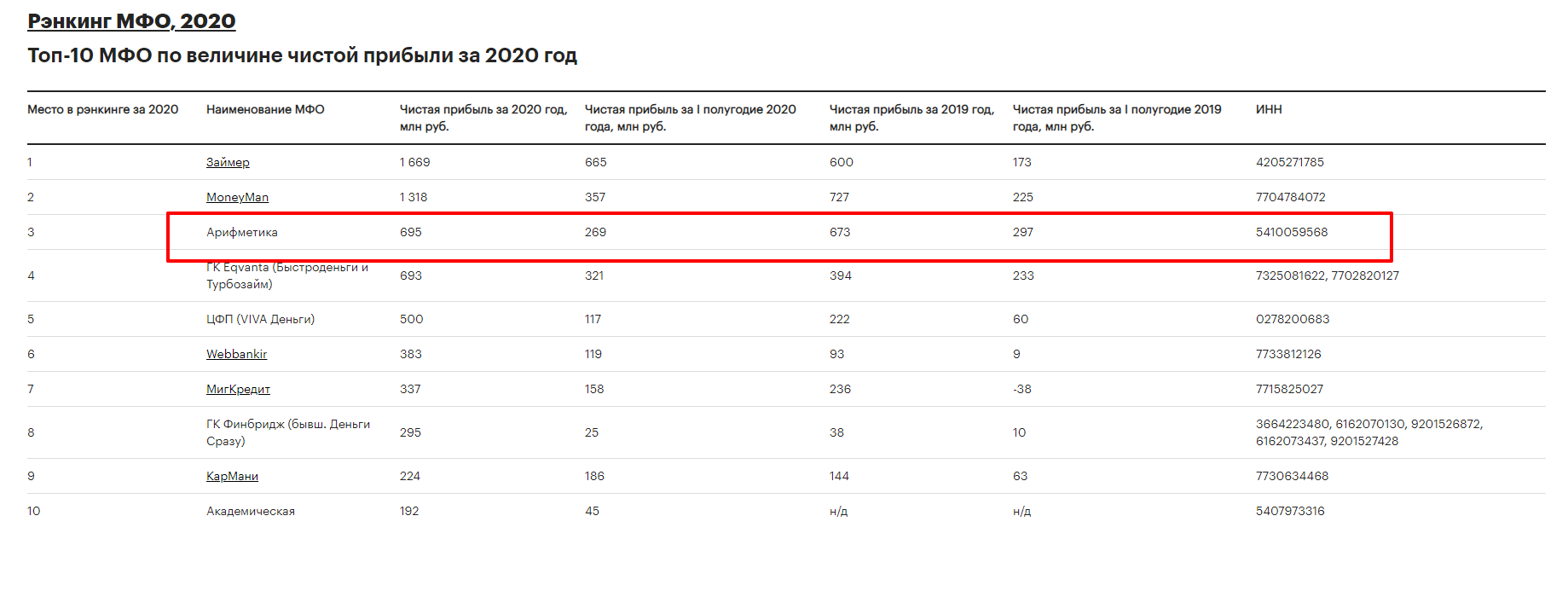

Арифметика.

Подробно про МФО "Арифметика" можно посмотреть в одном из видео от Тимофея. Сделал выжимку.

Бизнес очень маржинальный и прибыльный. К сожалению на бедах человека, зарабатываются огромные деньги. :(

Сейчас он-лайн выдача кредита работает только для повторных запросов клиентов, ранее оформленных офф-лайн, но уже к концу лета МФО перейдет на он-лайн и для новых .Заверяют, что риск по портфелю 6%.Что-то не верится...

Планы на 2021:

линейка продуктов с низким риском и низкой ставкой(50-60% годовых!!!! При риске 2%);

продвижение займов для использования другими юр. лицами(продажа товаров в кредит, рассрочку и т.д.);

переход на полный он-лайн

На видео был задан вопрос, планируется ли получение кредитных рейтингов при выводе на IPO?

Антов Титов ответил, что всегда положительно смотрит только на вывод на IPO дополнительных акций компаний, а не доли владельцев. Само IPO судя ближайшее время не планируется.

Дивиденды.

OR планирует направлять на дивиднды 20% ЧП. Ранее два раза выплачивались скромные дивиденды.

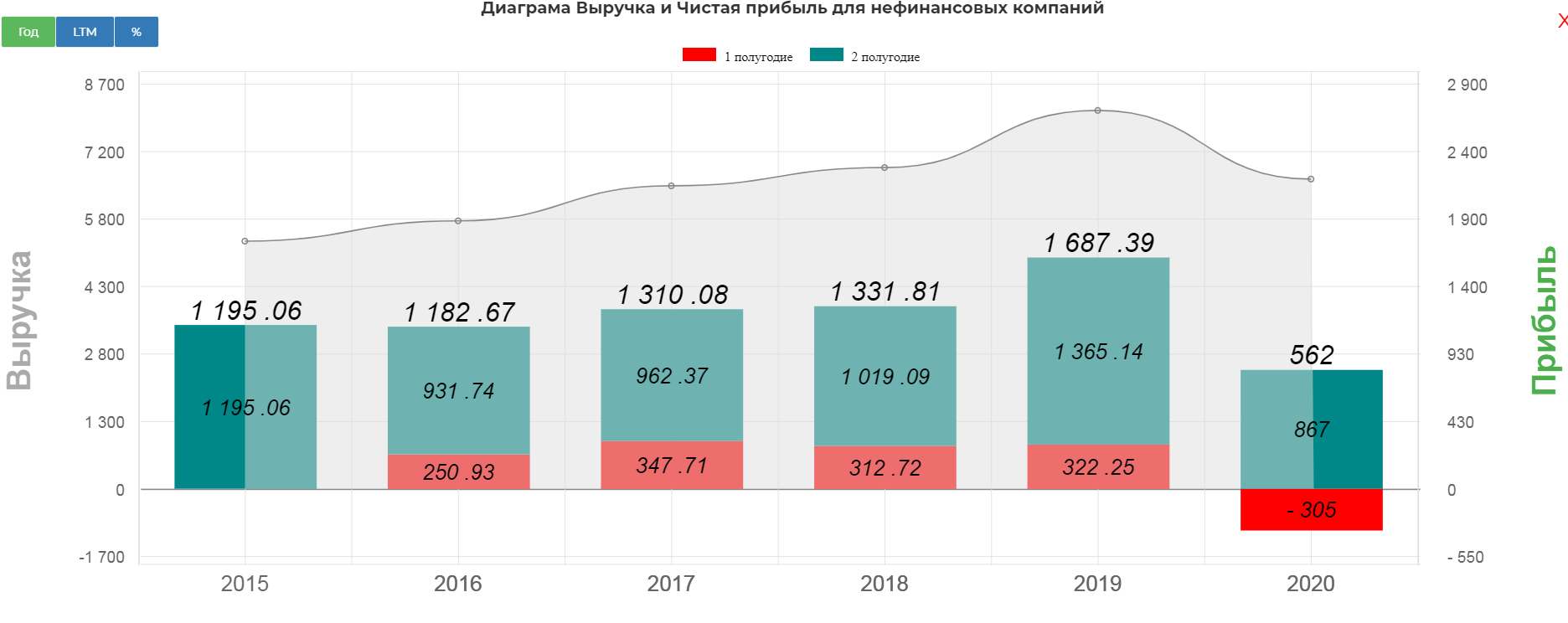

Основная прибыль традиционно приходится на второе полугодие. Если в этом полугодии получится заработать 300-400 млн, то можно говорить о полном восстановлении.

Итого потенциально можно было бы рассчитывать на 2.6р дивидендами за 2021, но менеджмент на такое не пойдет, а будет гасить долг... и правильно сделает.

Драйверы переоценки.

Главный драйвер, который меня и заинтересовал в ОР, это работа с оборотным капиталом. Повторим график роста запасов, которые пришлось наращивать в рамках трансформации в маркетплейс. Обещают продать как минимум на 3 млрд. рублей запасов в 2021.

Под платформу B2B(для поставщиков) Продаем, будут формироваться так называемые "мягкие запасы", на них не требуется фондирование и по заверению Титова, давления на оборотный капитал не будет.

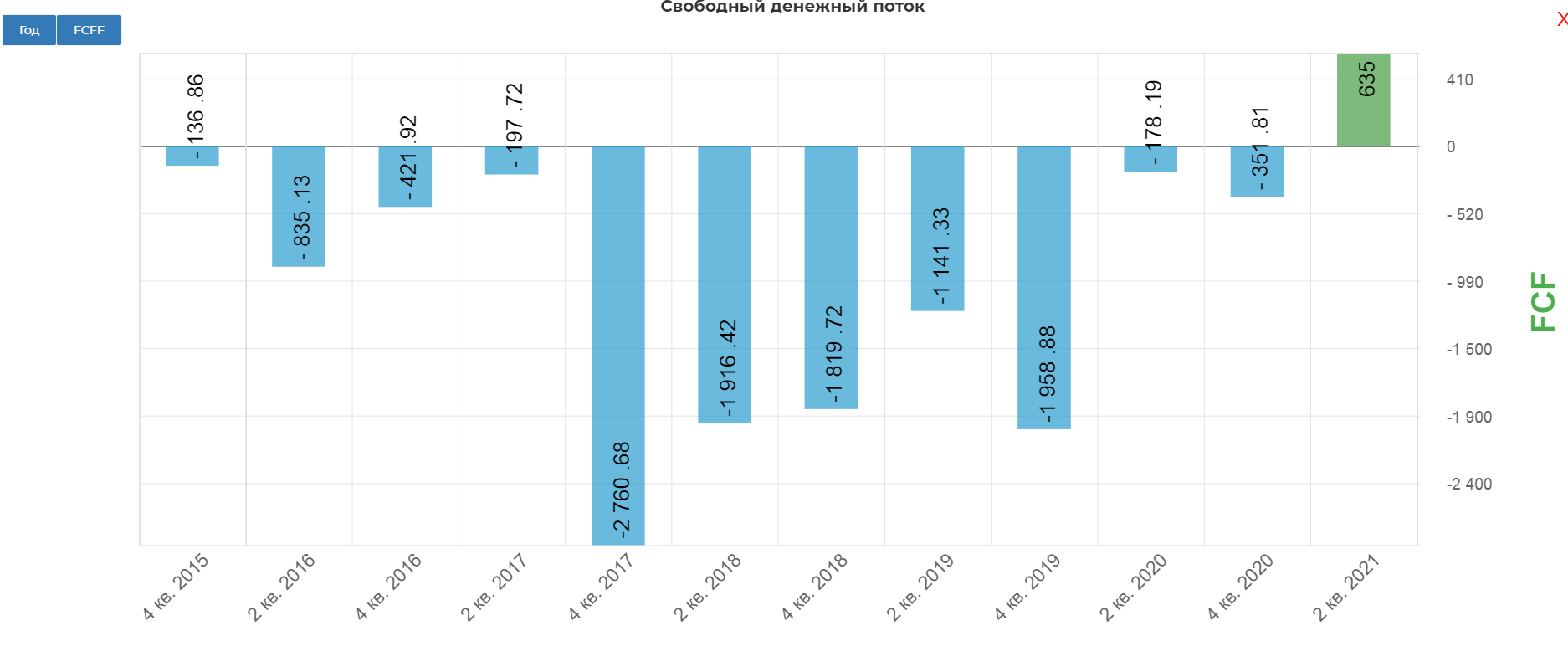

И вот совсем недавно, а точнее 6 апреля менеджмент заявляет о возможном положительном FCF в 2021, как раз за счет окончания роста запасов и оборотного капитала. (видео с привязкой ко времени). Тогда традиционно "болеющий" FCF, по обещаниям, станет положительным и его направят на гашение долга. По моим расчетам, свободный денежный поток составит чуть более 600 млн. рублей.

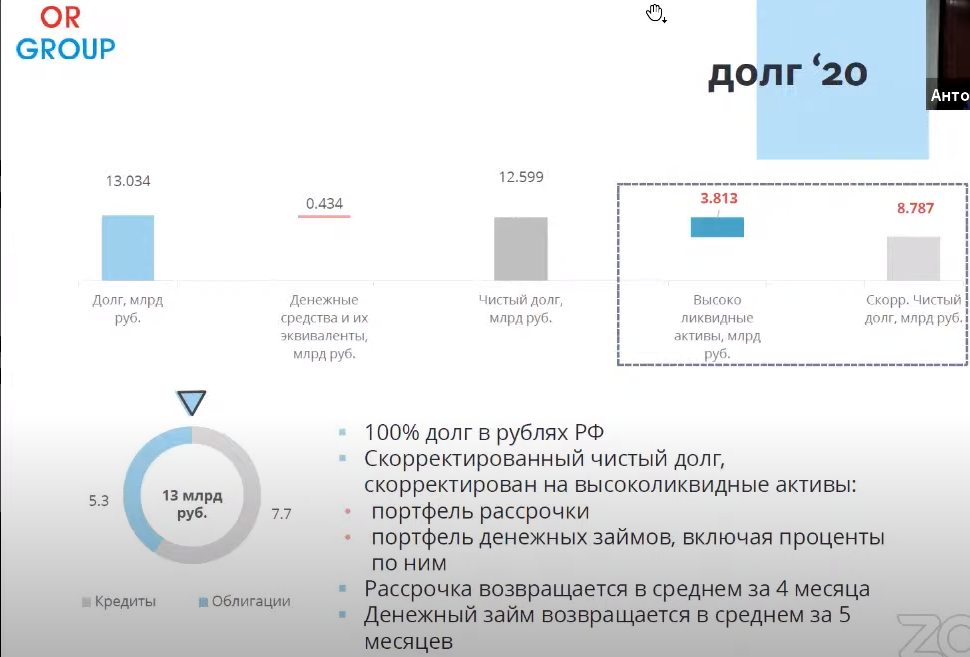

Еще раз про долг. составляющий 12,6 млрд. рублей.

По словам того же Титова, реальный долг в два раза ниже, так как более 5ти млрд. рублей задействовано в работе МФО АРИФМЕТИКА.

Скорректированный чистый долг в районе 8,7 млрд. рублей по результатам 2020.

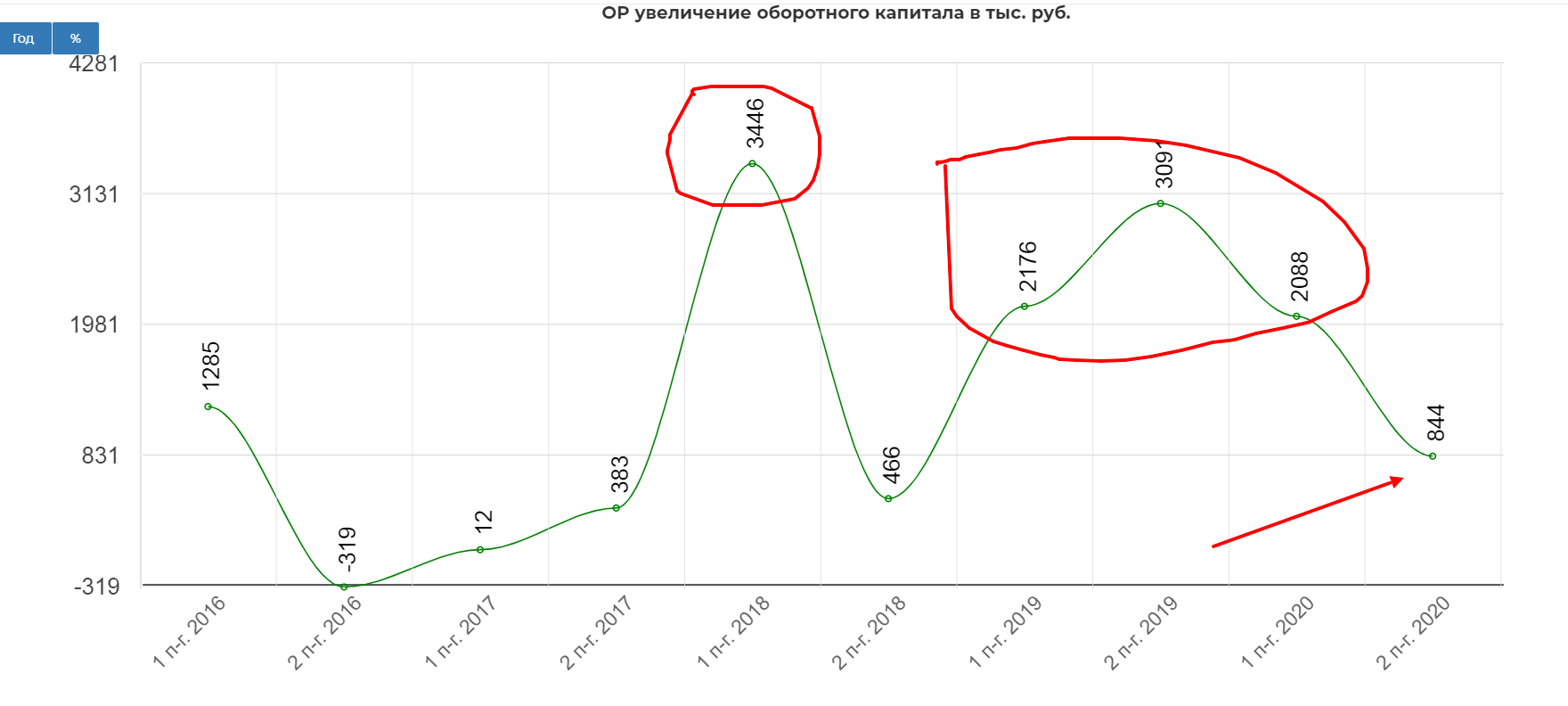

Таким образом, планируется снижение нагрузки, снижение процентных платежей с 500 млн. рублей в полугодие до 250 млн. рублей, а это все повысит ЧП и размер свободного денежного потока. Пытливый ум спросит, а где доказательство? И вот я его нашел в отчетности за 2020. Перед вами диаграмма увеличения оборотного капитала, обратите внимание на рост в 1 полугодии 2019- 1 полугодии 2020 и резкое падение во 2ом полугодии 2020.

Т.е. обещание менеджмента подтверждаются последним отчетом, осталось только найти подтверждение в отчете за 1 полугодие 2021, который выйдет в конце августа.

Техническая картина.

Учитывая смену котировок, ориентируемся и на старые графики тоже. В районе 30р есть еще старая трендовая на котировка OBUV, и в районе 27р уже новая трендовая. Напоминаю, что в таких историях нужно быть очень аккуратными, поэтому заходить или по пробою, или на выходе отчета за 1п. 2021.

Суммируем.

Негативные драйверы и риски:

- низкая ликвидность;

- откровенно слабый маркетплейс, спасает интеграция в структуру OZON'а;

- отсутствие серьезных институциональных инвесторов;

- менеджмент лукавит и вводит в заблуждение;

- А. Титов нахваливает компанию, говоря об оценке в 200-300р за акцию, но почему не запускает байбэк или сам не скупает акции. Фри флоат достаточно высокий и вполне можно было бы начать скупать на 2-3% в год.

Позитивные драйверы:

- своя сеть магазинов и точек выдачи;

- распродажа запасов;

- сильная МФО, с возможным выходом на IPO;

- форвардные P/E 2,5;

- акция не на радарах, полное разочарование.

Вывод: С инвестиционной точки зрения, ядро без Арифметики достаточно слабое. Чтобы не говорил менеджмент, а бодаться с титанами типа Озона и Вайлдбериза абсолютно бесперспективно. Спекулятивная же составляющая, в виде сокращения запасов и выводе МФО на IPO, достаточно интересное. В любом случаи идея с высочайшим риском!

Полезные ссылки

Жека Аксельрод