26 мая 2021, 14:56

Лукойл. Обзор финансовых показателей за 1-ый квартал 2021 года. Дойная корова опять полна молока! Прикидываем дивиденды, которые получим до конца 2021 года. (Внимание пересчет дивидендов)

UPD 27.05.2020

Вышли важные данные по размеру капекса. Лукойл восстанавливает капекс до 460-490 млрд. рублей. Это серьезно влияет на размер дивидендов. Плюс я уменьшил положительное влияние налогового лага, который образуется в результате подсчета относительно цены нефти.

Вышло уже не так оптимистично как сразу после отчета, а именно 152р консервативно, если капекс будет по верхней границе. Итого 365р в конце года. В любом случаи достойно.

_______________________________________

Еще 11 сентября 2020 мы выпустили идею брать сектор широким фронтом, выбрав своих фаворитов ИИ№9. (идея в открытом доступе)Ставка была на ЛУкойл и Роснефть. Ставка отлично сработала.

Лукойл прекрасно отчитался.

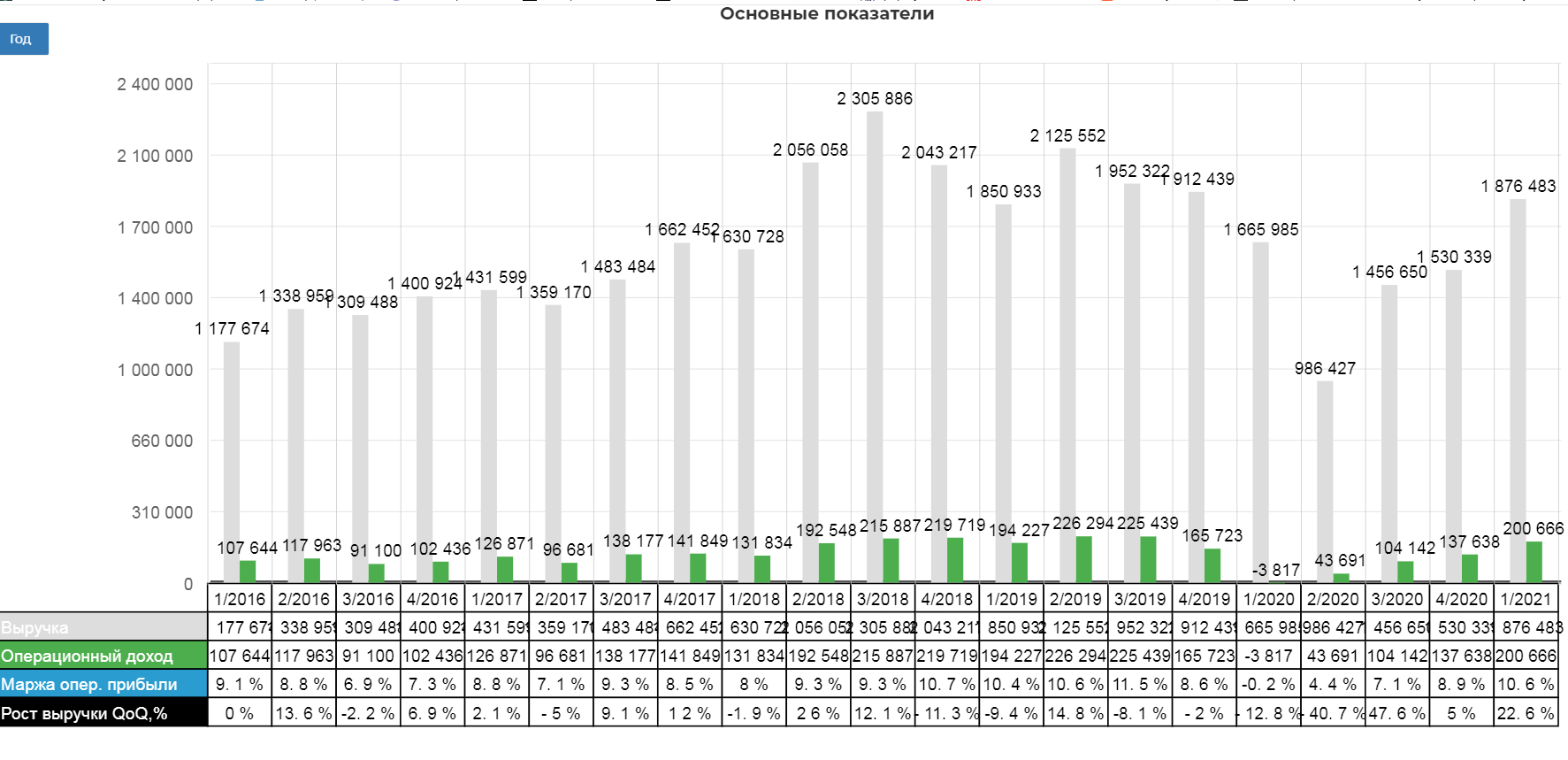

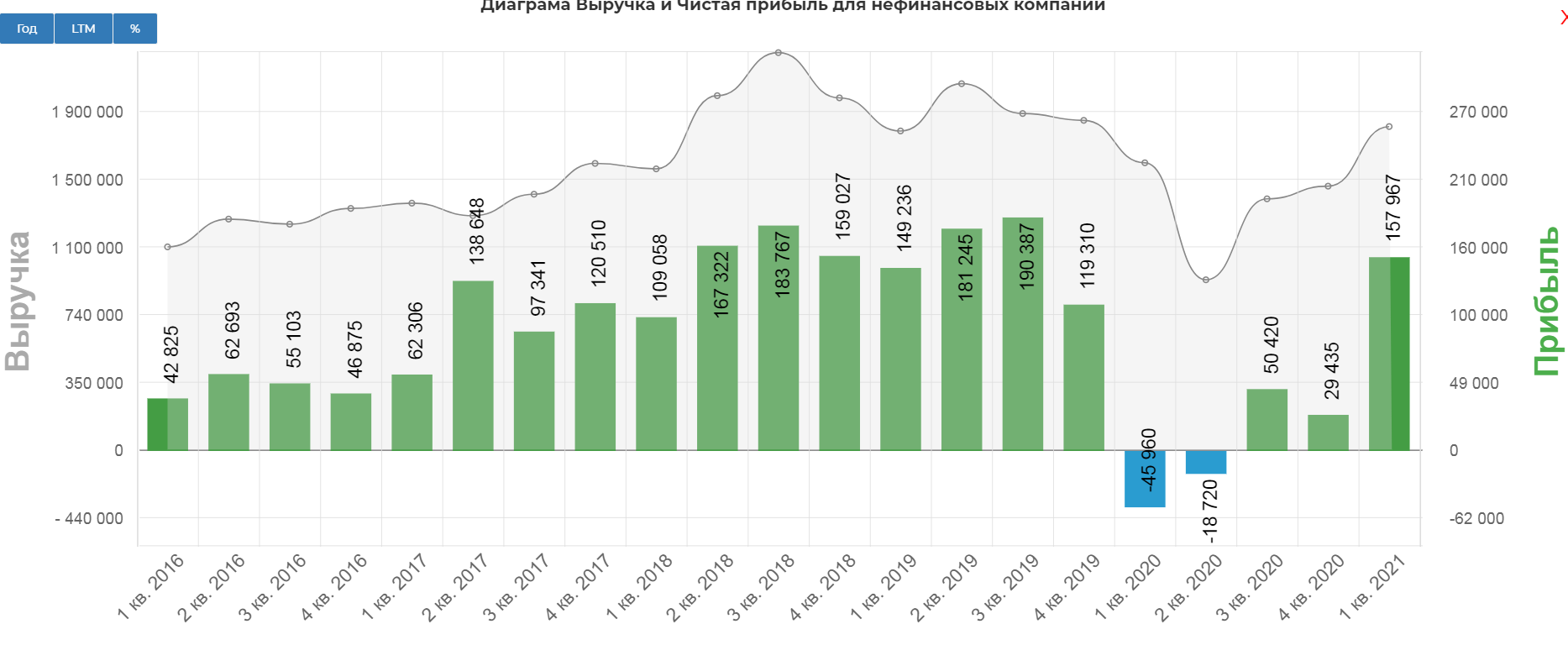

В 1 квартале 2021 года выручка от реализации составила 1 876,5 млрд руб., что на 22,6% выше по сравнению с предыдущим кварталом.

В 1 квартале 2021 года чистая прибыль, относящаяся к акционерам, составила 157,4 млрд руб. по сравнению с 29,4 млрд руб. в предыдущем квартале и убытком в размере 46,0 млрд руб. в 1 квартале 2020 года.

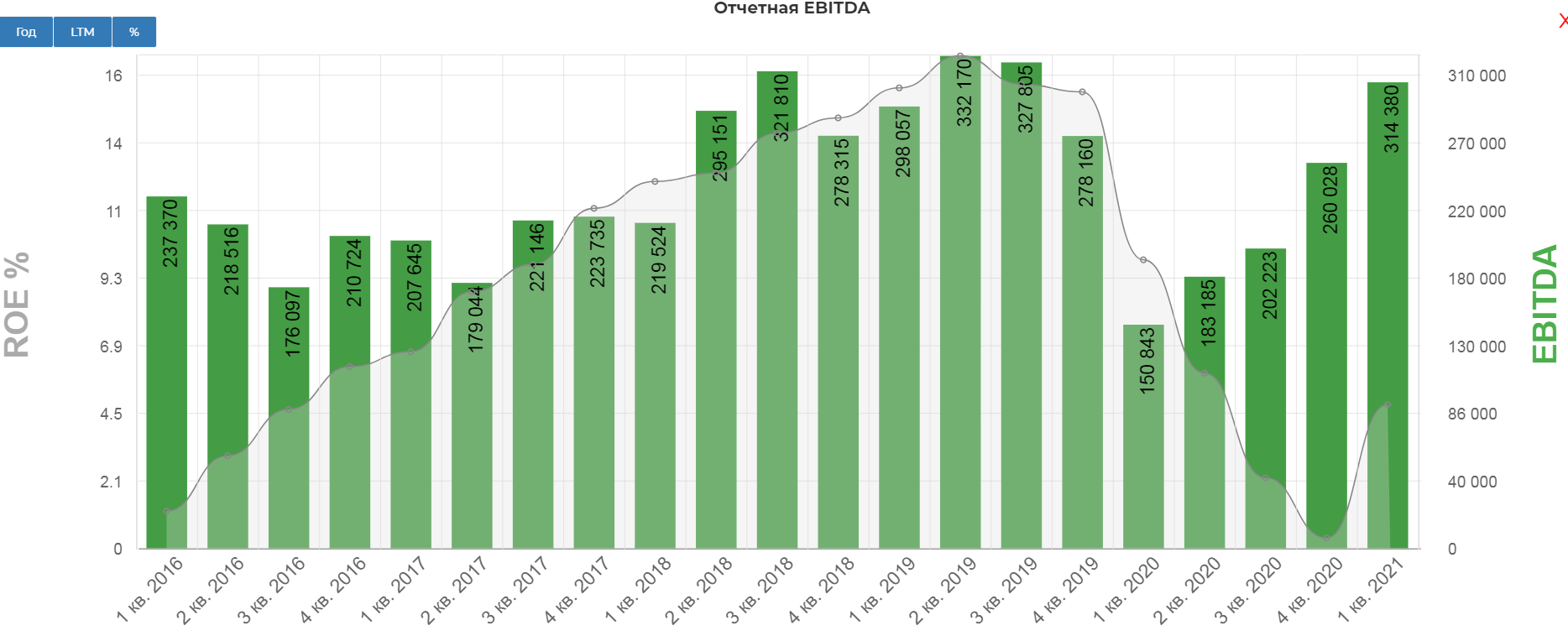

Показатель EBITDA в 1 квартале 2021 года увеличился на 65,8% по сравнению с предыдущим кварталом и составил 314,4 млрд руб. По отношению к 1 кварталу 2020 года показатель EBITDA увеличился более чем в два раза, в основном, благодаря росту цен на нефть, девальвации рубля, положительному эффекту временного лага по экспортной пошлине и НДПИ, а также эффекту запасов на НПЗ и улучшению результатов международного трейдинга

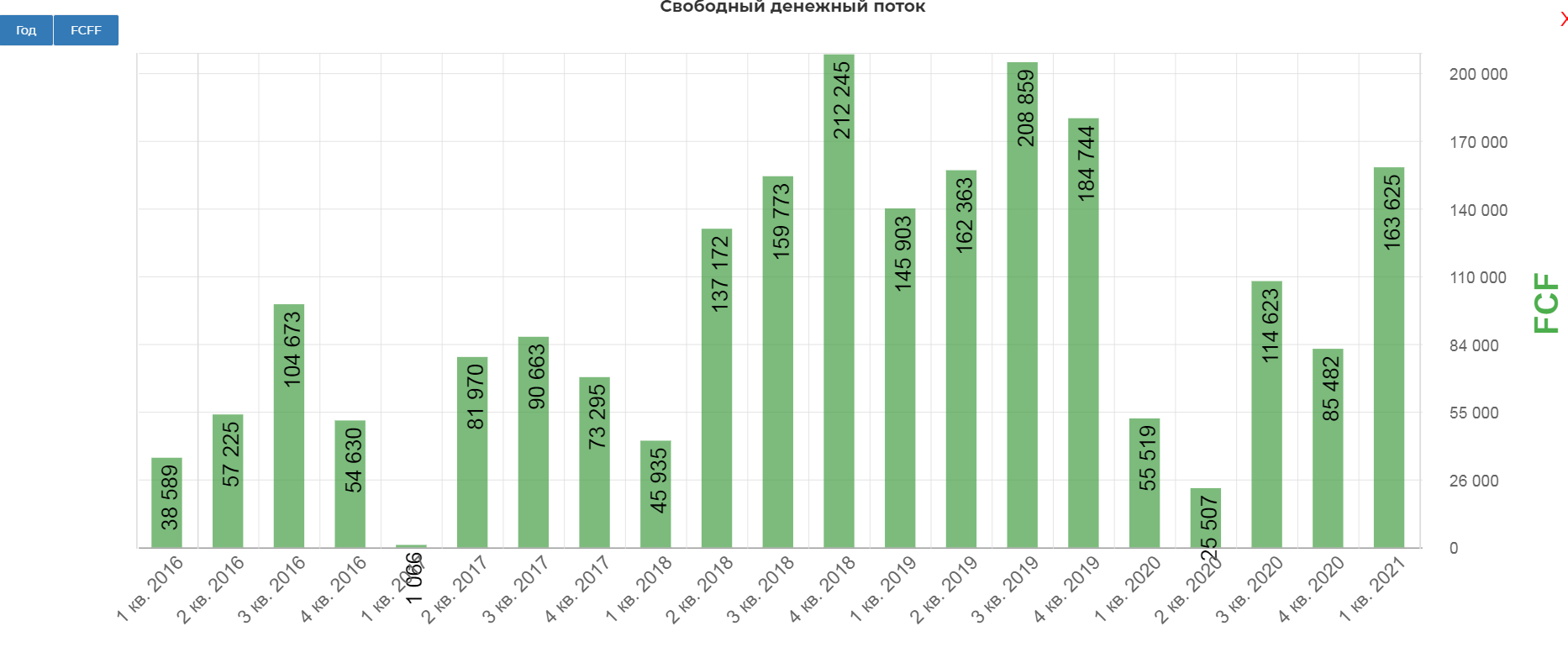

Свободный денежный поток в 1 квартале 2021 года составил 163,6 млрд руб., что в 2 раза больше по сравнению с предыдущим кварталом и в три раза больше по сравнению с 1 кварталом 2020 года. Рост в основном обусловлен более высоким операционным денежным потоком., а также снижением затрат на капекс.

Свободный денежный поток в 1 квартале 2021 года составил 163,6 млрд руб., что в 2 раза больше по сравнению с предыдущим кварталом и в три раза больше по сравнению с 1 кварталом 2020 года. Рост в основном обусловлен более высоким операционным денежным потоком., а также снижением затрат на капекс.

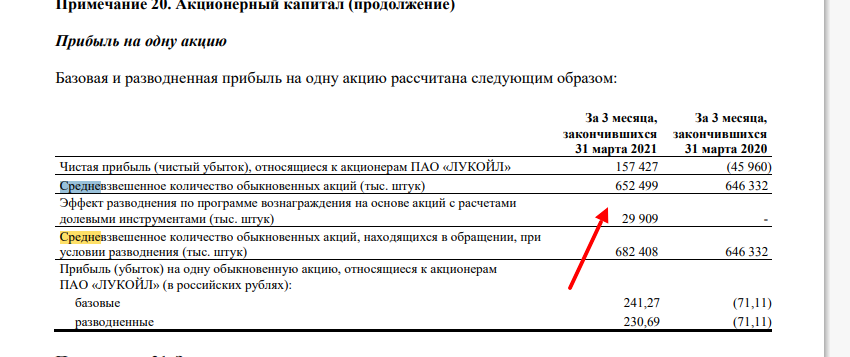

Нас интересуют дивиденды. С учетом разводнения по программе вознаграждения, акции 682 408.

Нас интересуют дивиденды. С учетом разводнения по программе вознаграждения, акции 682 408.

Тогда выходит 213р на акцию. Сомнений, что 2ой квартал не будет хуже 1го я думаю ни у кого нет. Тогда консервативно 426р можно смело ожидать.

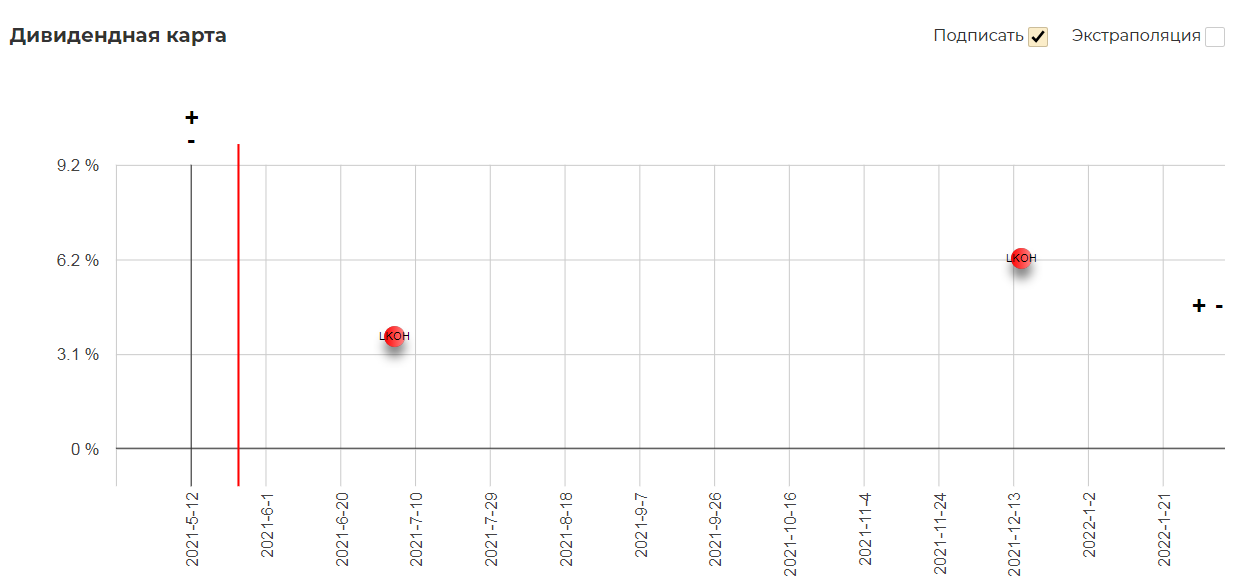

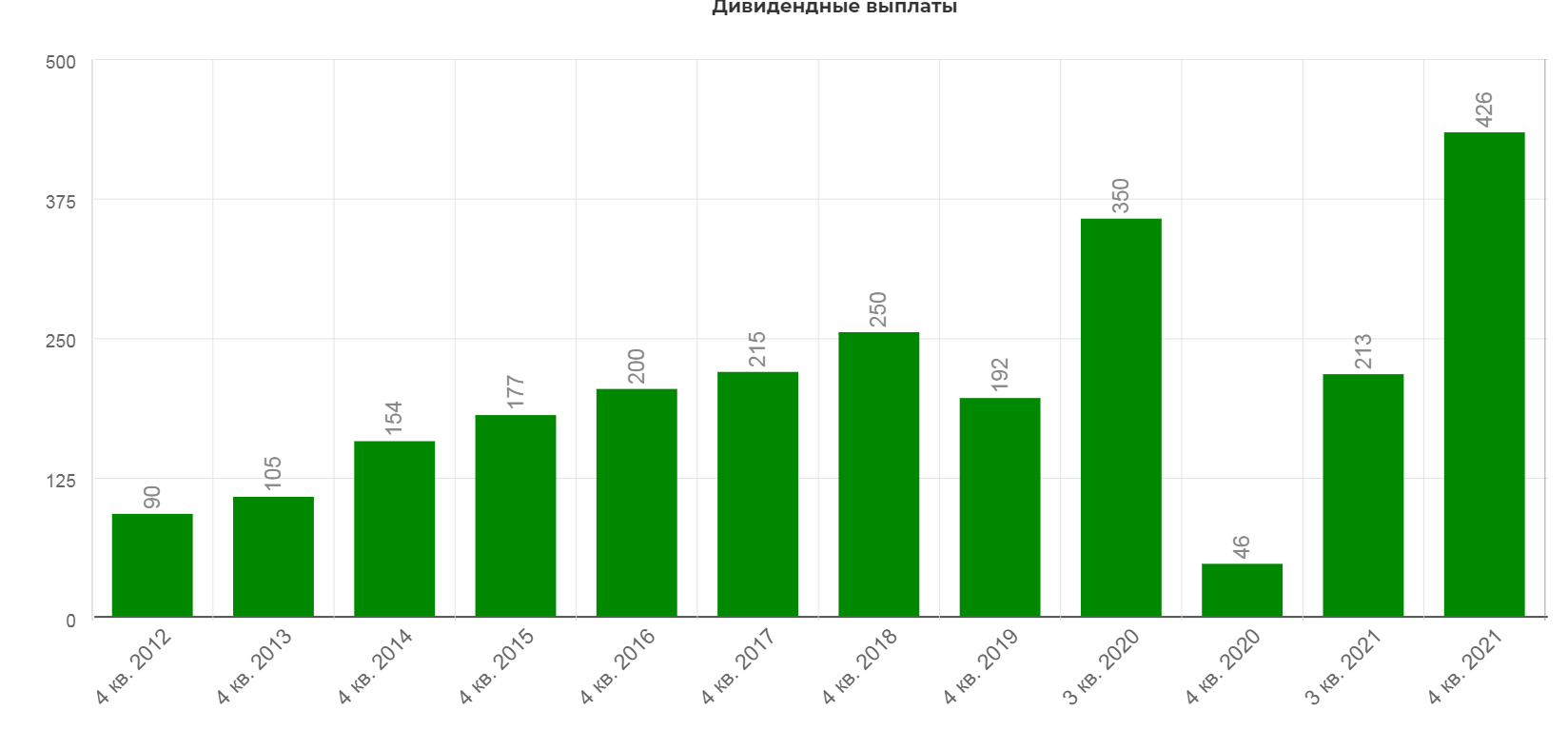

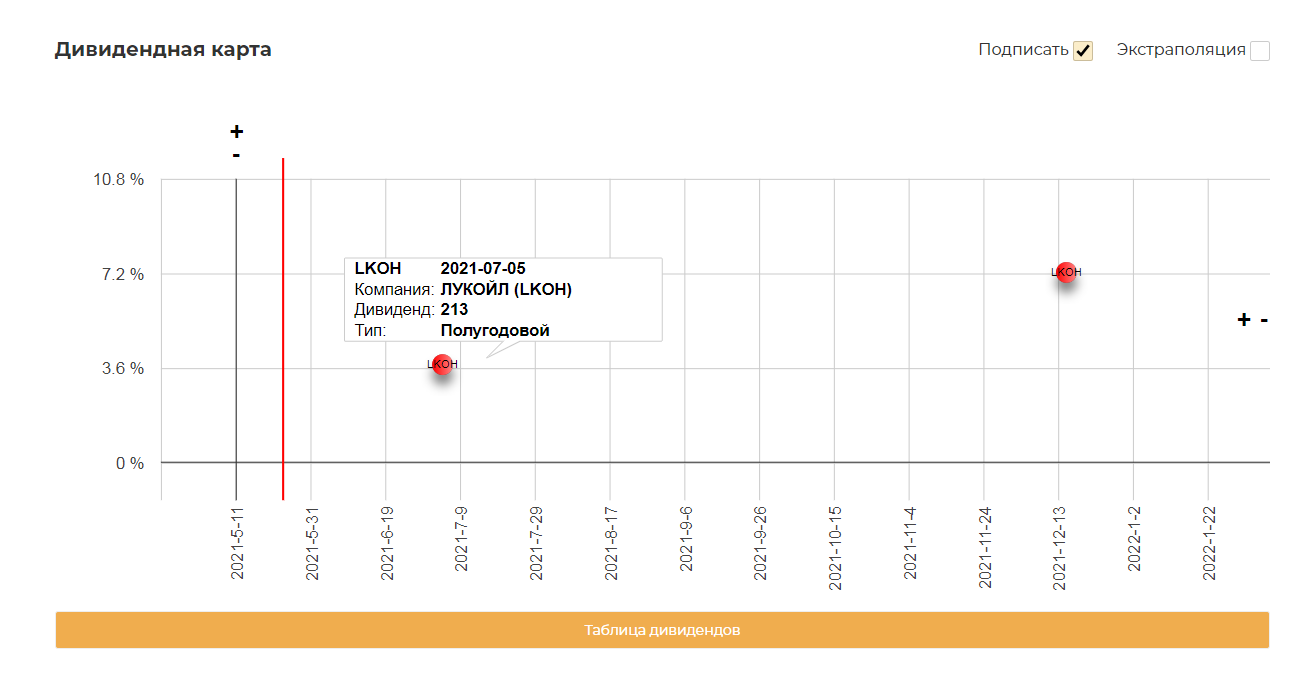

Выходит у нас две отсечки. Первая 5 июля с дивидендом 213 и прогнозные 426 в декабре. Прекрасная доходность на высокую надежность актива.

Выделяется на фоне сектора. Календарь здесь.

Конечно, идея стала скажем так скучная, но прекрасно подходит для консервативного инвестора даже с текущих. Нужно все же помнить, что Лукойл не планирует мега проекты, как Роснефть или Новатэк, но в качестве дойной коровы подойдет.

Полезные ссылки

Жека Аксельрод