19 мая 2021, 15:41

Raven property - special one

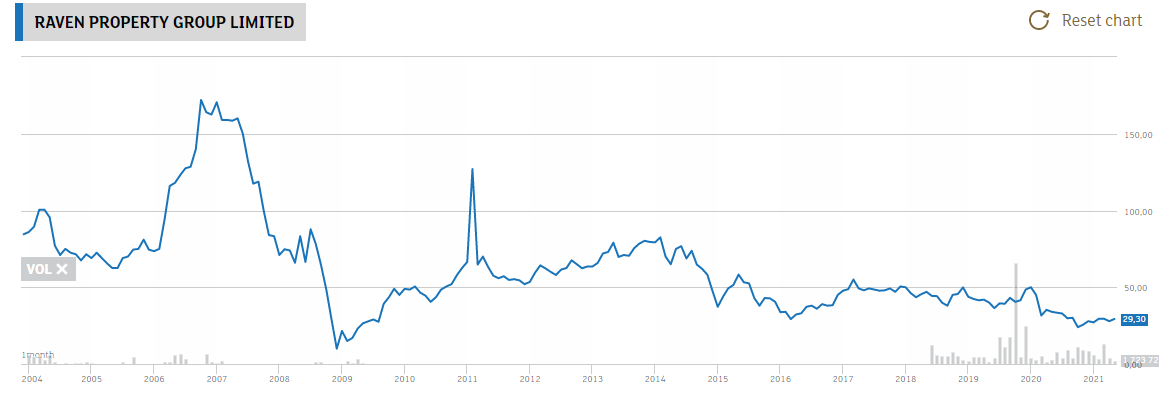

Объем торгов и ликвидность

Листинг на Мосбирже появился в начале 2019 года. График особого оптимизма не вызывает. Ликвидности мало, цена после начала карантина упала и топчется на одном месте.

Изначальный листинг в Лондоне, там картина еще грустнее.

Но, возможно, за многолетней стагнацией многие уже и забыли или не знают, что у компании достаточно любопытный для текущего времени бизнес.

Операционная деятельность

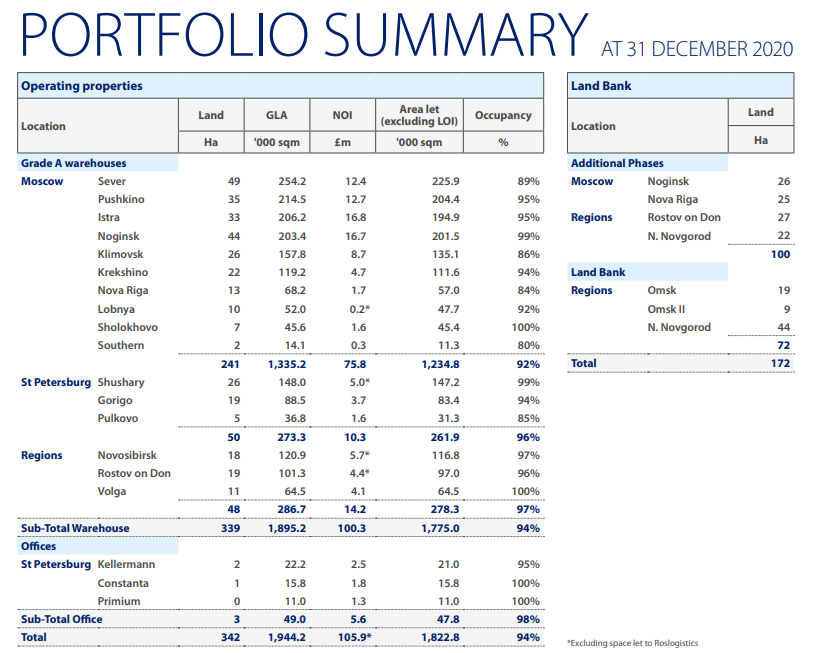

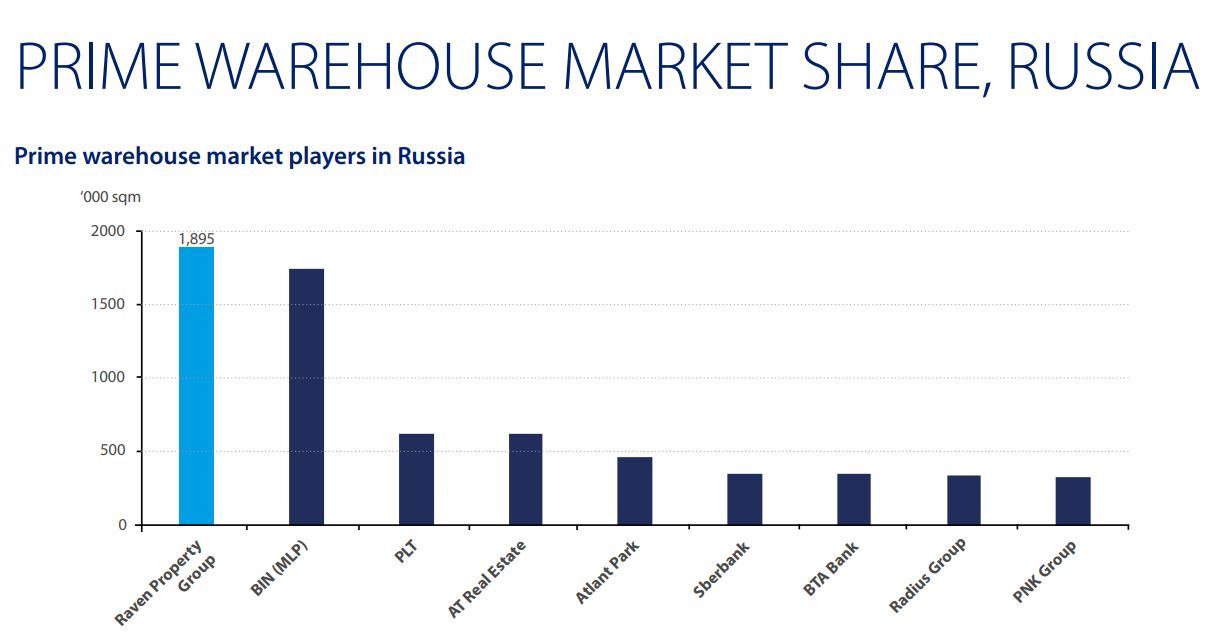

Основная деятельность компании — сдача в аренду складов. Raven — 2 по площадям компания на рынке. 1 место у «Магнита» через дочку «Тандер» (работает сам для себя), поэтому его можно не считать. Кроме складов у Raven есть несколько бизнес-центров в Санкт-Петербурге. На конец 2020 года показатели занятости, как ни странно, увеличились. Год назад занятость складских помещений составляла 90%, офисных зданий - 93%. На конец 2020 стало 94 и 98 процентов соответственно. Удаленка — это не про склады.

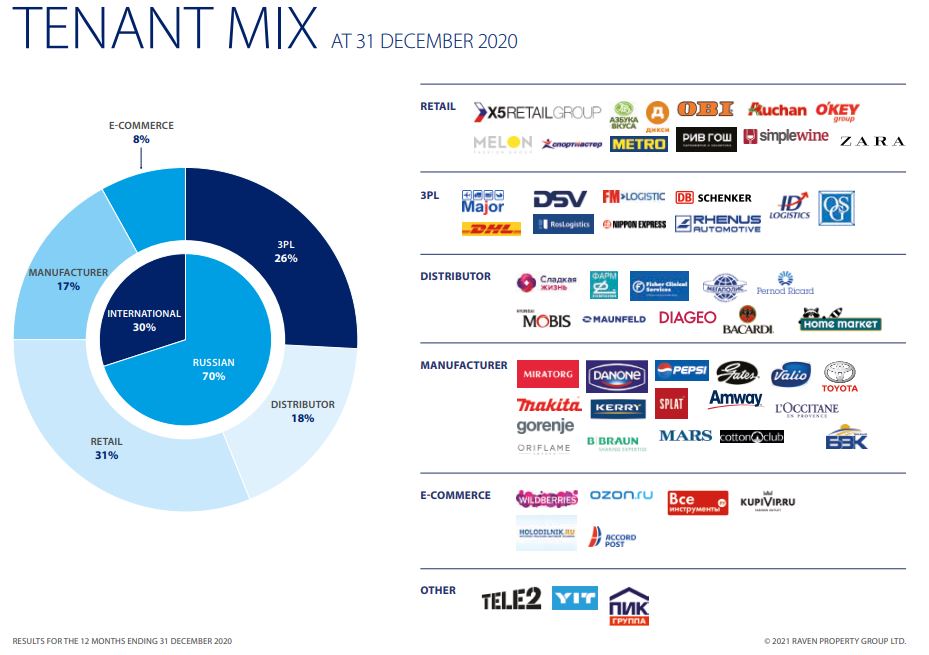

Крупнейший клиент компании — X5. В целом набор арендаторов достаточно узнаваем.

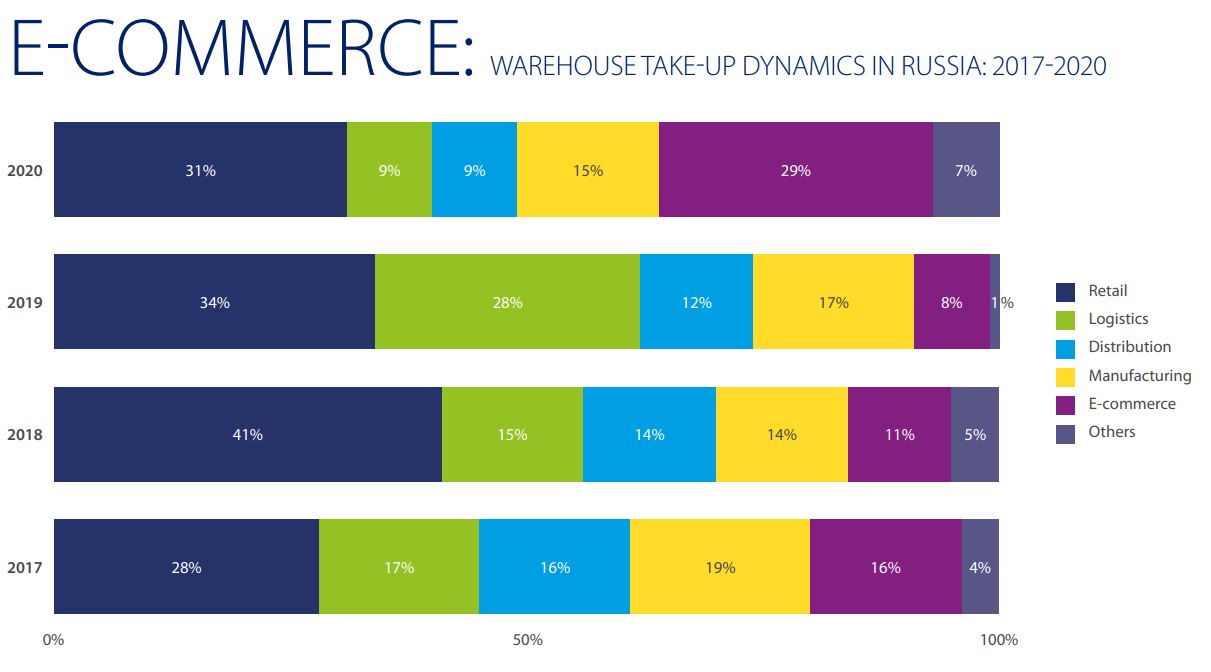

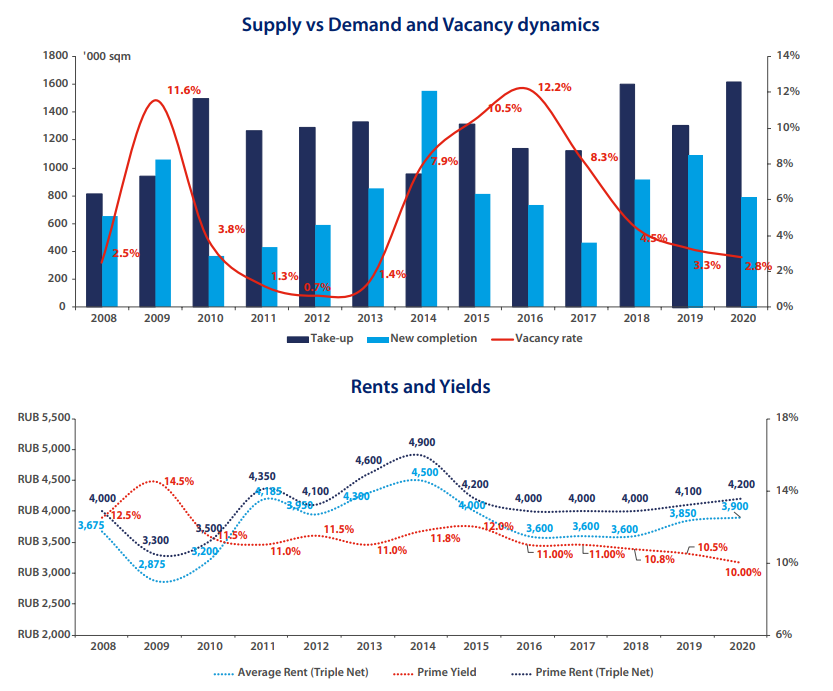

Немаловажную роль в улучшении показателей сыграла онлайн-торговля. Wildberries — один из крупнейших клиентов. Онлайн-платформы в 2020 году в России один из основных клиентов. Учитывая кратные темпы роста основных представителей, рынок в какой-то момент может столкнуться с дефицитом помещений. Заголовок апрельской новости: «Сигнал девелоперам: в Петербурге почти закончились склады». Поэтому бизнес компании является актуальным в текущей реальности.

Дефицит может катализировать ставку аренды, которая последние несколько лет находится на рынке плюс-минус на одном уровне. У Raven средняя ставка 4900 за кв. м и в 2020 году она не изменилась.

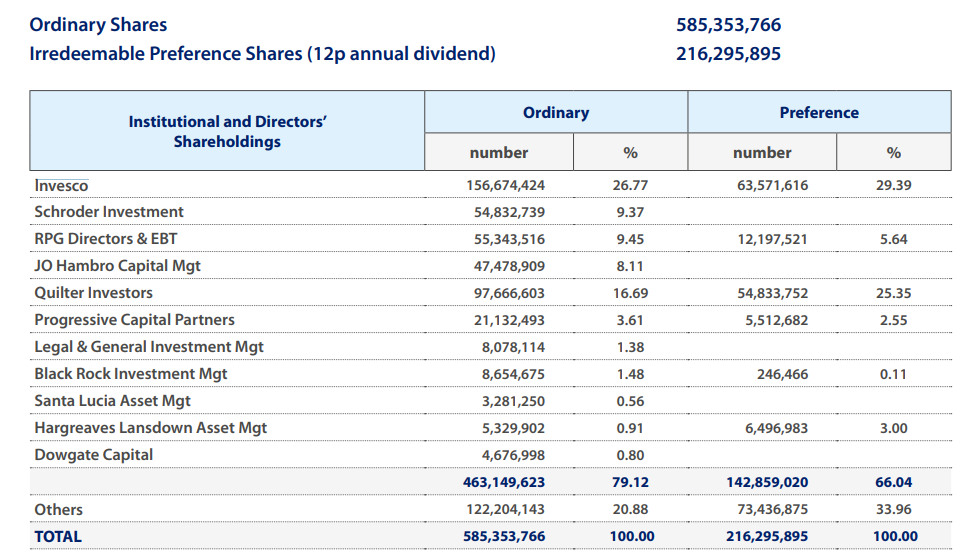

Структура акционеров и акционерный капитал

Основной акционер — Invesco (американская инвестиционная компания) с долей чуть больше 26%. В целом структура акционеров «западная»: много фондов с небольшими долями.

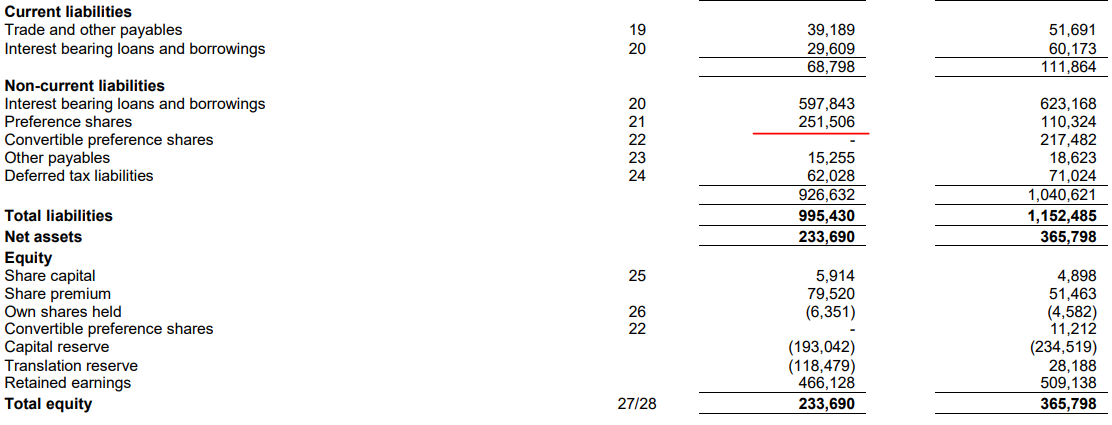

До 2020 года акционерный капитал был для российского инвестора малопонятный. У компании были: обыкновенные акции, привилегированные акции, конвертируемые привилегированные акции, варранты. Постепенно варранты и конвертируемые привилегированные акции преобразовали в обыкновенные и привилегированные акции, и структура стала более привычной. Привилегированные акции торгуются на Лондонской бирже, на российской площадке их нет. По этим акциям есть фиксированный дивиденд в 12 пенсов. Здесь возникает любопытный момент, потому что привилегированные акции отнесены в отчете к обязательства компании, вместо привычного собственного капитала.

Финансовые показатели

Основная часть договоров в рублях. Не очень понимаю для чего в таком случае отчитываться в долларах. По всей видимости, ради акционеров. Но тем не менее, из-за это выручка в валюте в 2020 году снизилась со 175,4 млн фунтов до 153,8 млн. По среднему курсу это 14,2 млрд рублей в 2020 году против 14,5 млрд рублей в 2019.

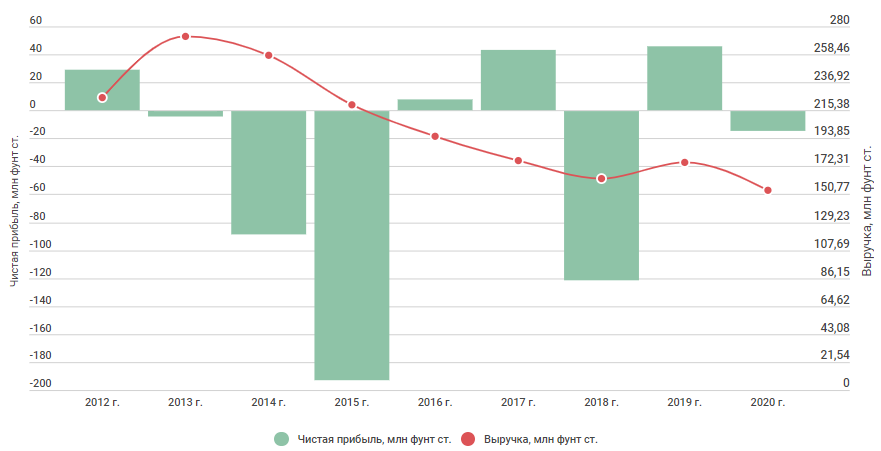

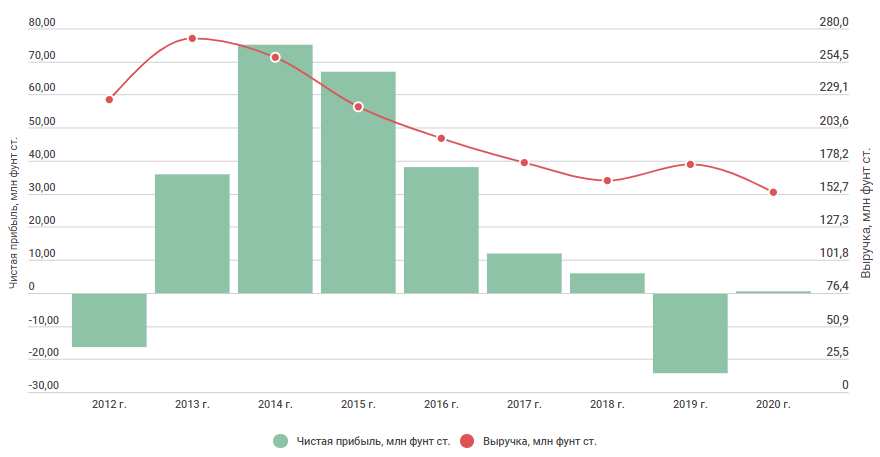

Итоговый финансовый результат достаточно волатилен. Основная причина — переоценки. Курсовые разницы, переоценка недвижимости, конвертация акций — все влияет на прибыль.

Если рассмотреть результаты без переоценки, видно что компания в кризисном положении. Прибыли практически нет. Но стоит разобраться, что является причиной.

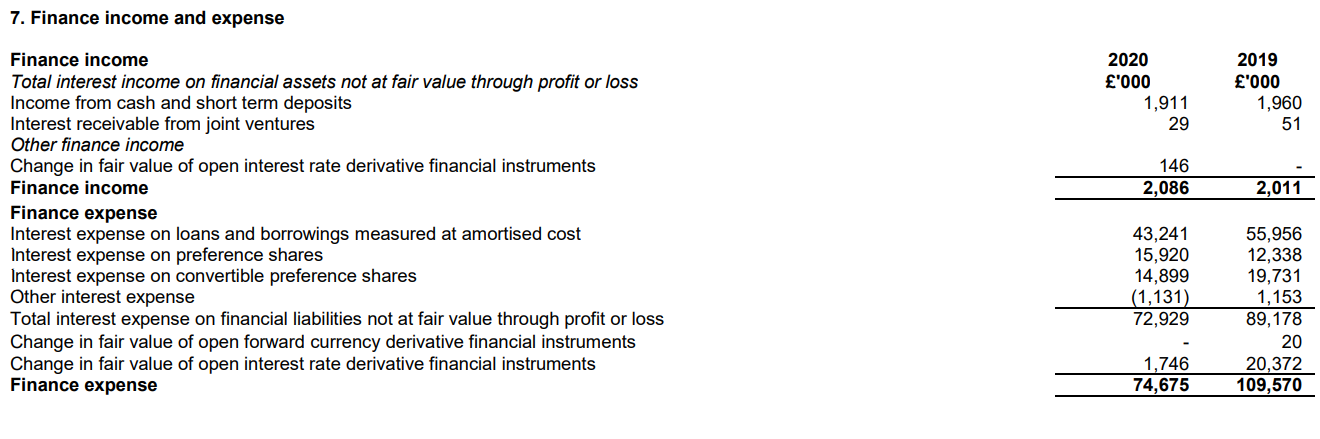

Основная причина таких результатов — высокая доля финансовых расходов. На 88,4 млн очищенной операционной прибыли приходится 74,7 млн финансовых расходов. Напомню, что привилегированные акции на балансе — обязательства. На 31.12.2020 год их 215 млн акций, их количество выросло за счет конвертации конвертированных привилегированных акций. С учетом конвертации, за 2021 год размер расходов должен составить 25,8 млн фунтов. То есть немного меньше, чем было в сумме по двум типам акций в 2020 году. Но не настолько, чтобы говорить о значительном росте очищенной прибыли.

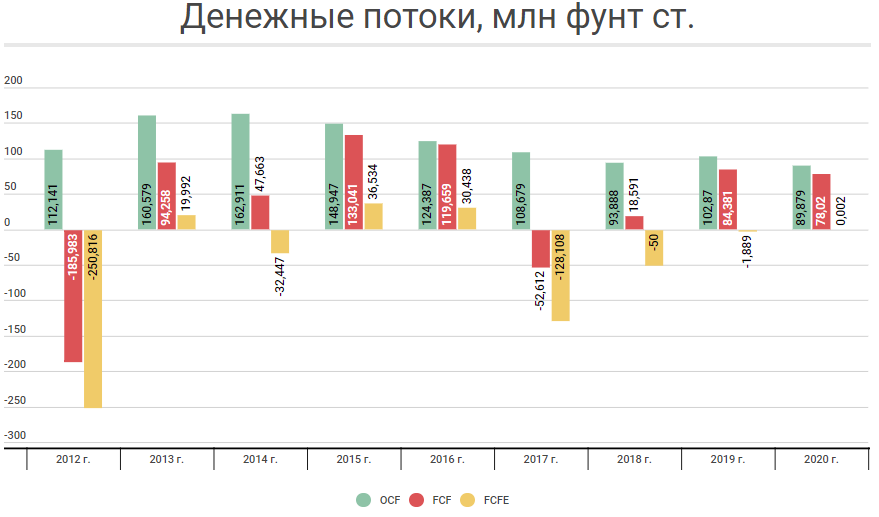

Основная часть финансовых расходов приходится на кредиты и займы. Расходы по ним снизились в 2020 году, 60% долга в евро, остальное в рублях. Ставка в 2020 году составила 5,48%. Долговую нагрузку можно охарактеризовать как очень высокую. Чистый долг на 31.12.2020 составил 825,8 млн фунтов (82,6 млрд рублей). 251,5 млн фунтов (25,3 млрд рублей) приходится на привилегированные акции. Соотношение Чистый долг/EBITDA (в данном случае считал к операционному денежному потоку без изменений оборотного капитала) выше 9, это очень много. Без учета акций соотношение 6,4, все еще очень много. Все заработанные деньги компания тратит на проценты.

Затратный подход

Несмотря на высокую долговую нагрузку, стоимость чистых активов на конец 2020 года составила 233,7 млн фунтов, или 41,8 рубля по текущему курсу на акцию. Достаточно большой апсайд относительно цены акций. Но надо понимать, что рентабельность собственного капитала низкая, поэтому показателю необходимо давать дисконт. Я бы дал дисконт в 20%, или 33,6 рубля на акцию. Так как сложно из-за всех переоценок дать объективное значение рентабельности собственного капитала. Я взял за чистую прибыль операционный денежный поток до оборотного капитала за вычетом налогов и финансовых расходов (не считая долю в прибыли совместных компаний). Отношение к собственному капиталу составило 8%.

Доходный подход и свободный денежный поток

Несмотря на высокую долговую нагрузку, стоимость чистых активов на конец 2020 года составила 233,7 млн фунтов, или 41,8 рубля по текущему курсу на акцию. Достаточно большой апсайд относительно цены акций. Но надо понимать, что рентабельность собственного капитала низкая, поэтому показателю необходимо давать дисконт. Я бы дал дисконт в 20%, или 33,6 рубля на акцию. Так как сложно из-за всех переоценок дать объективное значение рентабельности собственного капитала. Я взял за чистую прибыль операционный денежный поток до оборотного капитала за вычетом налогов и финансовых расходов (не считая долю в прибыли совместных компаний). Отношение к собственному капиталу составило 8%.

Учитывая низкую ставку займов, для компании также стоит использовать низкую ставку дисконта, в данном случае я использовал 7%. Что по доходному подходу может давать оценку в 288,5 млн фунтов или 51,45 рубля за акцию.

У компании есть план увеличить площади, компания достраивает площади на текущих складах. В планах добавить 400 тыс. кв. м (+20%).

«We are in the process of renewing our construction permits at Noginsk, Rostov, and Nizhny Novgorod. Once renewed, along with Nova Riga where we can build 72,000 sqm, we would have the capacity to add almost 400,000 sqm subject to prelets.»

Планов снизить долг любой ценой нет, но учитывая, что денежного потока после уплаты дивидендов и процентов нет, это труднореализуемо.

В расчетах это не учитывалось, а сам расчет может вызывать вопросы. Во-первых, очень низкая ставка дисконта, которая вытекает из того, что практически весь enterprise value состоит из заемных средств. Во-вторых, масса переоценок в отчетности, из-за которых приходится изобретать велосипед в виде различных показателей, которые были бы наглядней. Данная оценка лишь ориентир, я бы использовал среднюю по затратному и доходному подходам: 42,5 рубля на акцию. Если говорить о прибыли, которая бралась для расчета рентабельности собственного капитала (18,8 млн фунтов) и использовать уже более реальную ставку дисконта, то оценка пройдет примерно в том же диапазоне, 42 рубля на акцию. Примерно по этой же начали торговаться на Мосбирже.

Дивиденды и выводы о компании

Главный вывод о компании — она неоднозначная.

Результаты на уровне выручки стабильны, плюс у выручки есть перспективы роста. Но дальше в отчетности — полный кошмар: привилегированные акции с фиксированным дивидендом как обязательства компании, переоценка недвижимости, переоценка долга, конвертация акций. Все это делает компанию максимально непонятной для рядового инвестора. Хорошо, что варрантов и конвертируемых привилегированных акций теперь нет.

Структура акционеров является плюсом в данной компании, потому что сомнительный корпоративные практики в такой отчетности обнаружить было бы еще сложнее. Кроме этого, 9,3% акций компании принадлежат менеджменту — это тоже хороший знак.

Мало уделил внимания дивидендам, и вот почему.

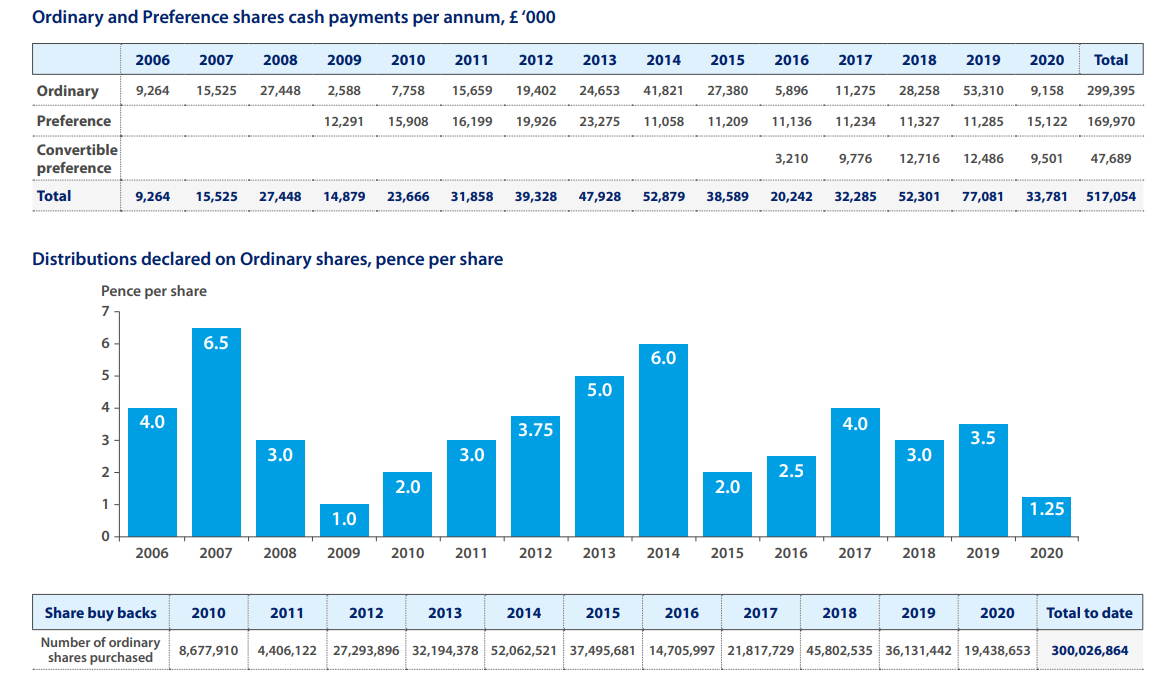

У компании нет дивидендов по обыкновенным акциям и пока не предвидится. Вместо дивидендов, компания ежегодно выкупает акции с небольшой премией к рыночной цене. Очередная особенность компании.

Учитывая, что это фактически крупнейший арендодатель складских помещений в России, который по стоимости чистых активов имеет оценку выше рыночной, акции могут быть интересны. Плюс есть вероятность, что ставка аренды вырастет за счет большего проникновения онлайн-торговли. Но для кого-то компания будет слишком «особенной», и это точка зрения также справедлива.

Масштабно, стоит 17 млрд рублей.

Полезные ссылки

Анатолий Полубояринов