18 мая 2021, 16:16

Bidu отчет за 1ый квартал 2021. Компания фокусируется на "не онлайновом" сегменте.

Ранее делал обзор на компанию в которой нашел все же некоторые изъяны, плюс манипуляции Археос кэпитал могут создать излишнюю привлекательность. Разбирая текущую ситуацию с китайскими технологическими компаниями, нужно помнить про большую коррекцию техов из-за снижения ликвидности со стороны китайского правительства.(сокращение финансового смягчения)

Это вызвало коррекцию с середины февраля.

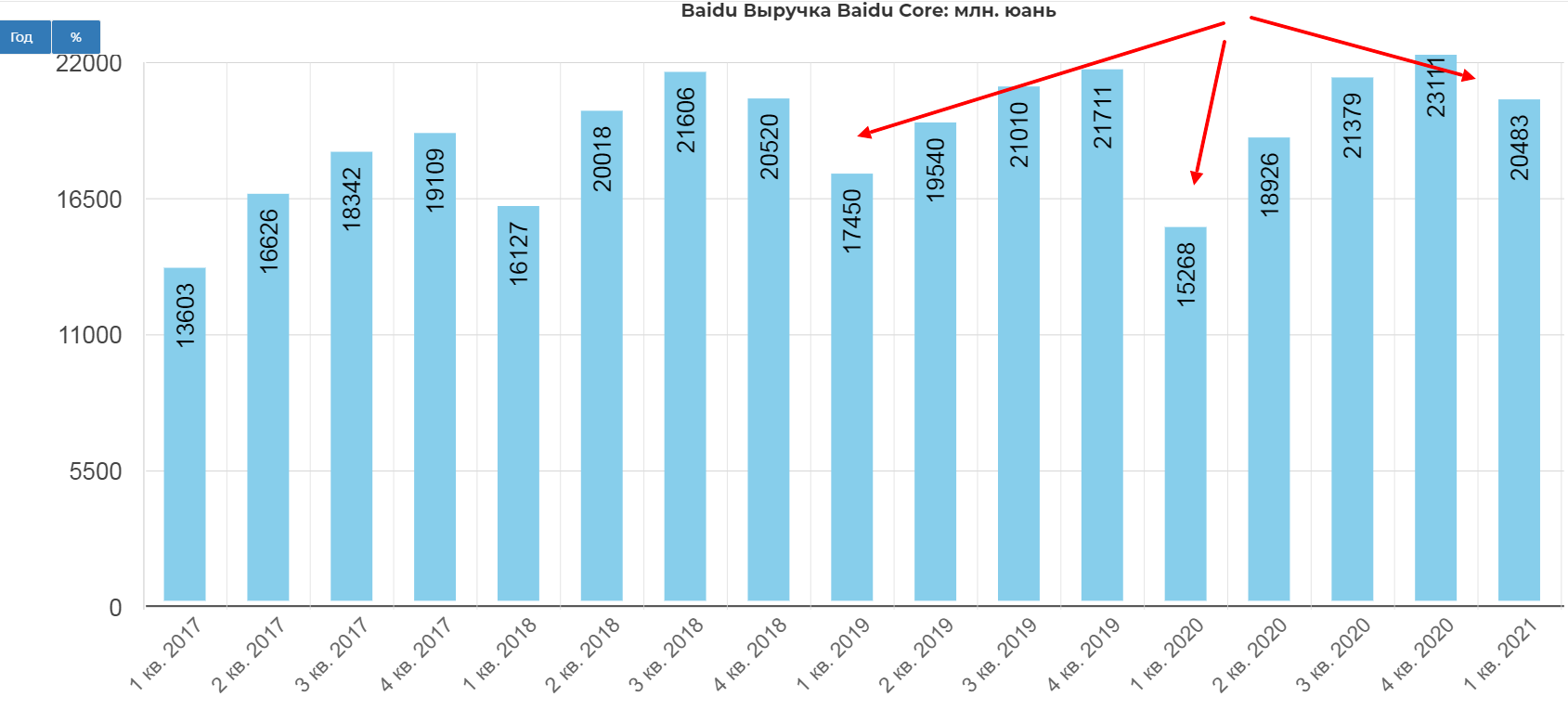

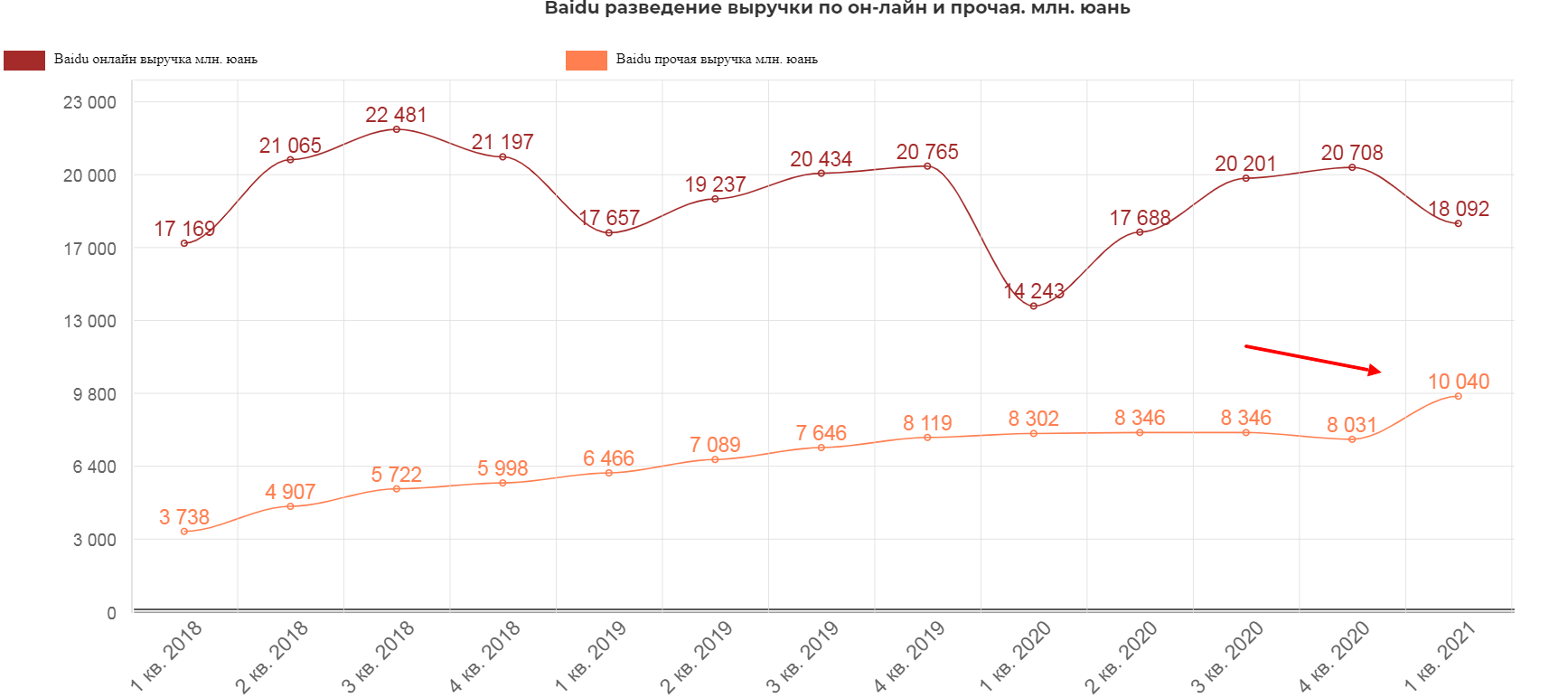

Baidu Core радостно рапортует о росте на 34% выручки относительно 1 кв 2020. Это конечно лукавство, так как он был искажен пандемией. В реальности надо сравнивать с 1кв 2019. Тут рост составил 17%(за два года)...для IT компании более чем скромно.

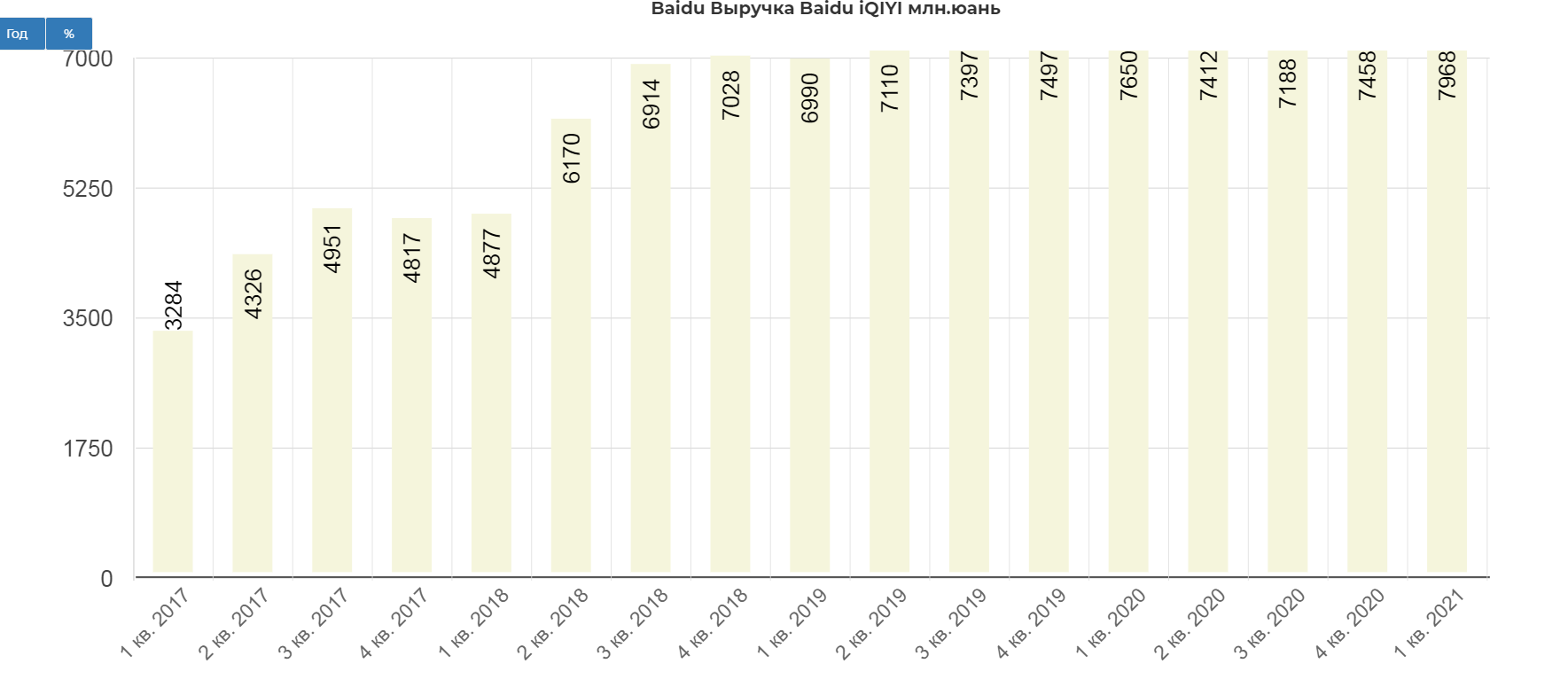

Выручка IQIYI выросла на еще более скромные 4,1%.

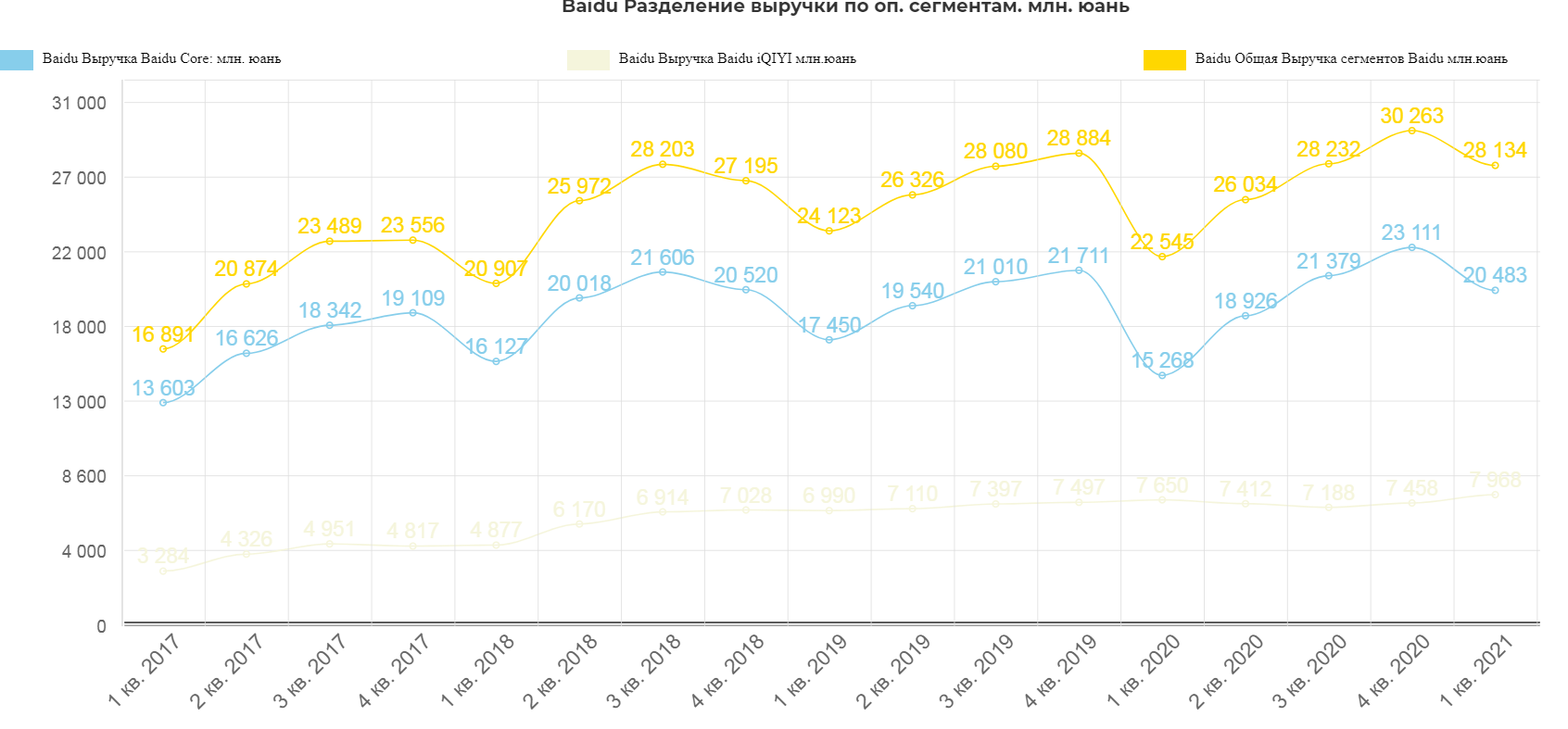

Общая выручка двух сегментов выросла на 24% относительно 1кв 2020 и 16% относительно 1кв 2019. За два года слабенько конечно.

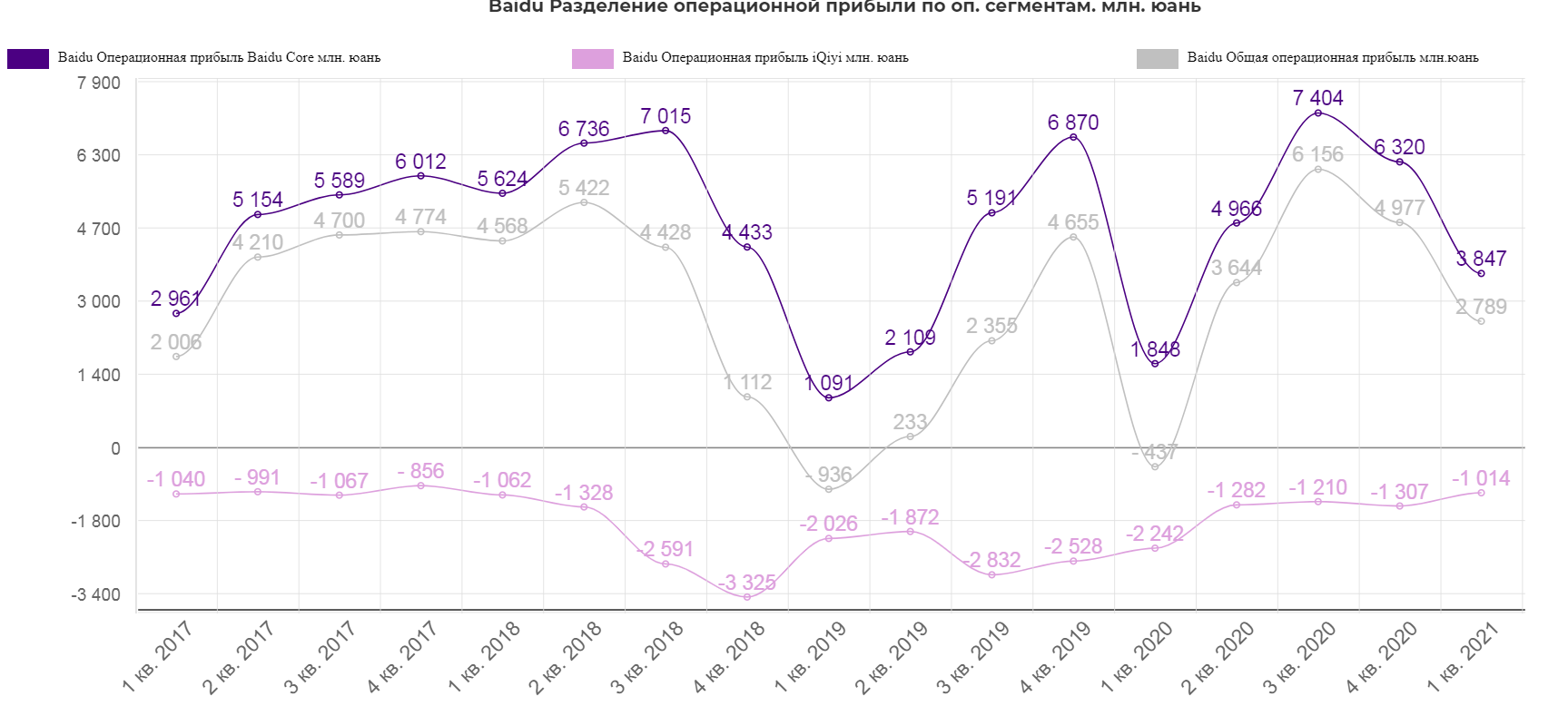

А вот операционная прибыль чувствует себя значительно лучше. Рост общей операционной прибыли на 250%, относительно 2019. BIDU хорошо оптимизировалась за счет уменьшения убытка по IQiyi. Еще 2-3 квартала и выйдут в нули.

Подписчики iQiyi достигли 105,3 миллиона по состоянию на 31 марта 2021 года, что послужило прочной основой для поддержки более 50 собственных студий и производства развлекательных блокбастеров. Чистый убыток iQiyi сократился до 1,3 млрд юаней в I квартале 21 года по сравнению с 2,9 млрд юаней год назад.

Выручка от онлайн проектов выросла на 27% относительно 1кв 2020, но почти не выросла относительно 2019. Но прилично прибавила выручка от сторонних проектов. Видимо в этом компания видит основной драйвер.

Основные интересные моменты:

- облачный сервис вошел в топ-3 Китая

- 23 марта разместили 95 млн. акций на 3,1 миллард долларов, выкупив с 2020 на 2,2 млрд. долларов.

Главные успехи BIDU в области автопилотов:

- общая база накопленного автоматического вождения достигла 6,2 млн. миль.

- получение разрешения на тестирование ночью и при плохой погоде на дорогах общего пользования(города Цанчжоу, ХУань и Пекин)

- Appollo GO уже взымает плату за перевозки на автопилоте

- Guangzhou Automobile Group присоединяется к сети Apollo, состоящей из более чем 10 ведущих автопроизводителей, чтобы установить услуги Apollo Self Driving (ASD) в своих новых автомобилях

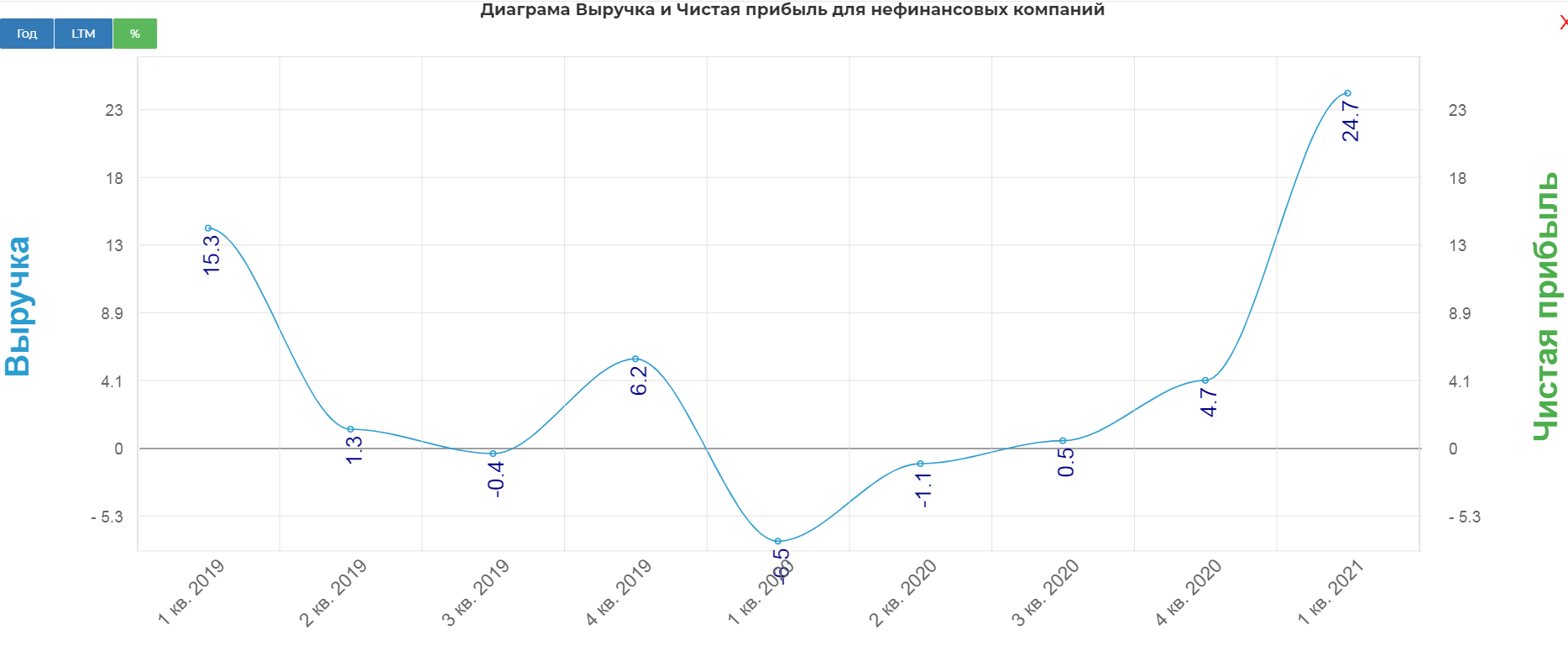

Общая финансовая выручка выросла на 24,7% относительно 1кв 2020. Если забыть про пик ковида, смотрится красиво.

Выручка составила 28 млрд. юаней и с полным восстановлением операционной прибыли до 2,7 млрд. юаней.

Текущие EV/S смотрится на средних значениях, такой аномальной недооценки как в BABA не видно.

Прогноз компани:

Во втором квартале ожидается рост выручки от 14 до 25%(29,7 млрд. юаней).

Изучая техническую картину, нужно держать в голове манипуляции со стороны известного фонда. В данный момент акции растут +3%, но пока точек для покупки не сформировалось. Жде третьего касания одной их трендовых.

Слабый рост выручки хорошо компенсируется оптимизаций и ростом операционной прибыли, а также ростом не онлайн выручки. BIDU уверенно продвигается в области внедрения автопилотов. Это хороший скрытый драйвер. Сегодня выйдет конф-колл, завтра обновлю статью по результатам.

Полезные ссылки

Жека Аксельрод