17 мая 2021, 11:26

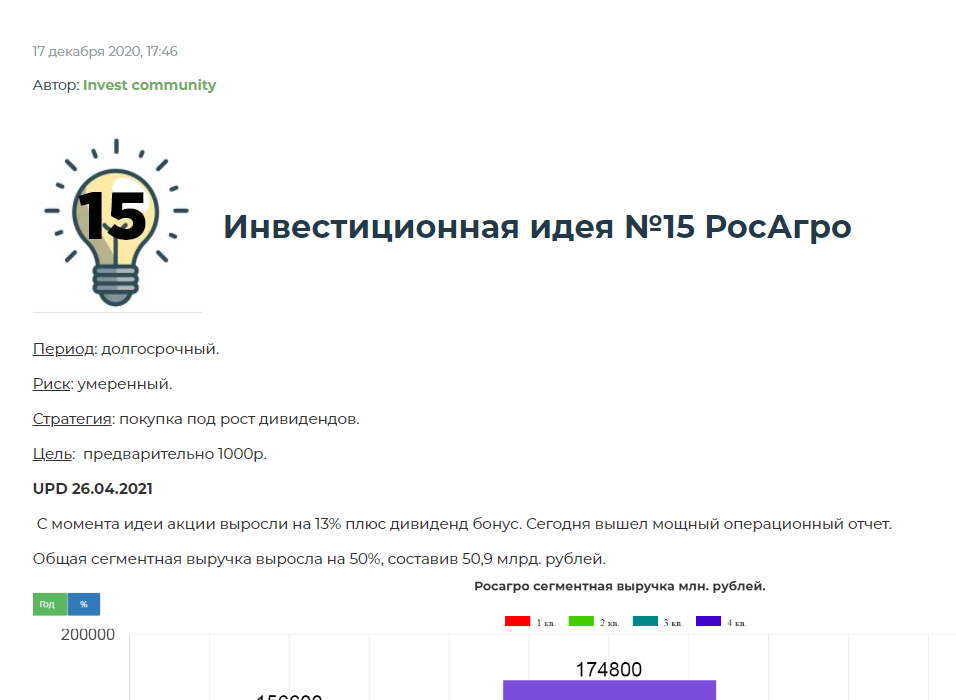

РусАгро отчет за 1кв 2021. Все отлично.

Ранее была открыта идея по компании, еще 17 декабря. Планы не поменялись.

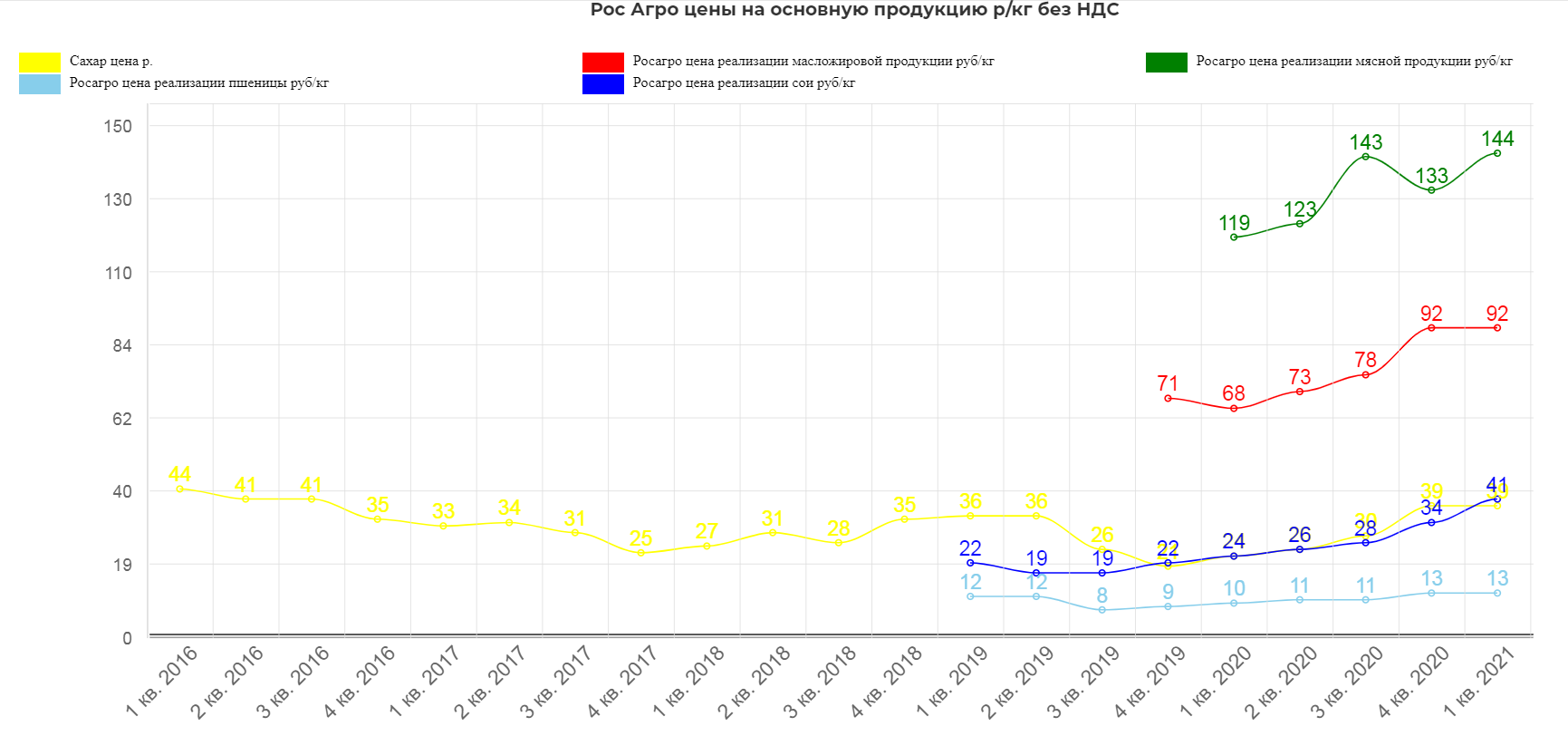

Рост цен позволяет показывать хорошие финансовые результаты. У ЦБ все еще инфляция 5%....

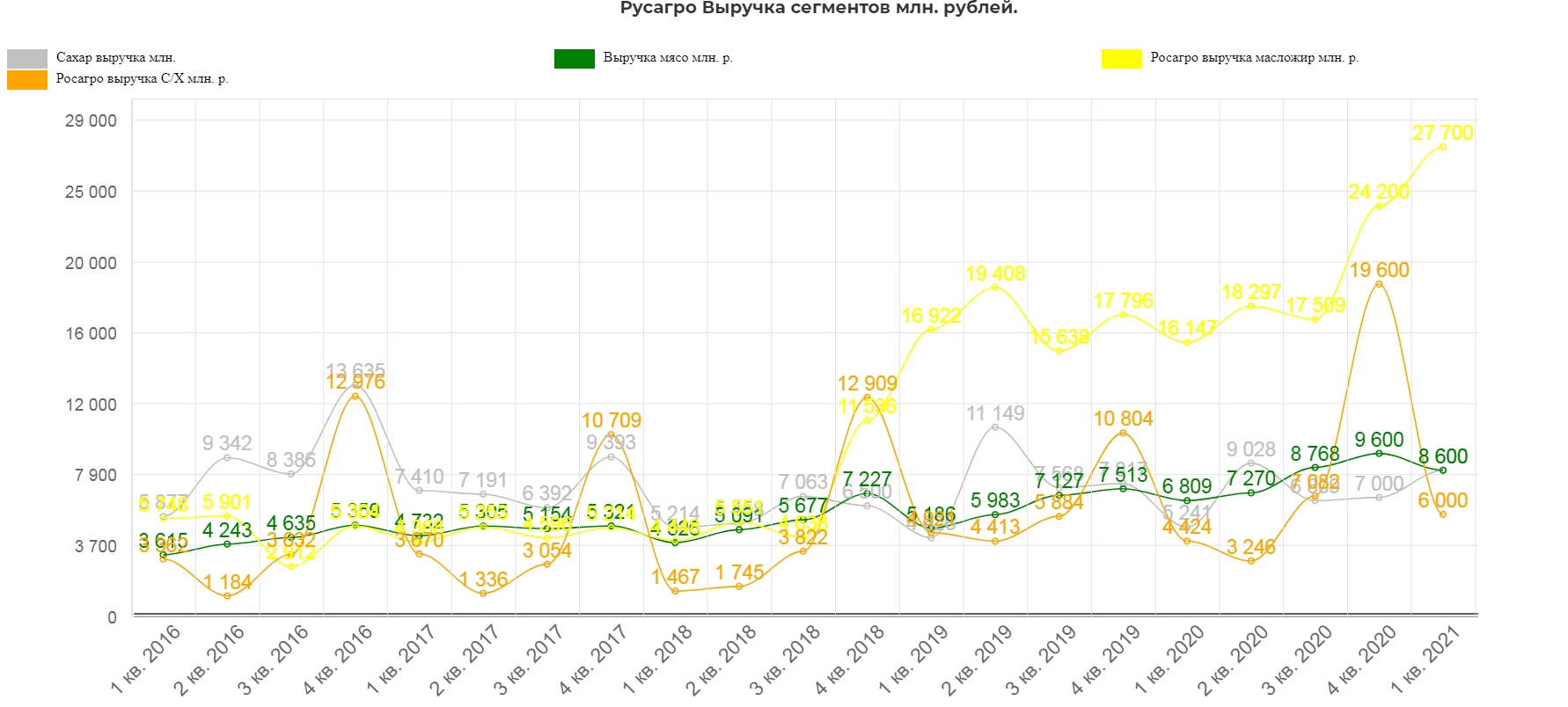

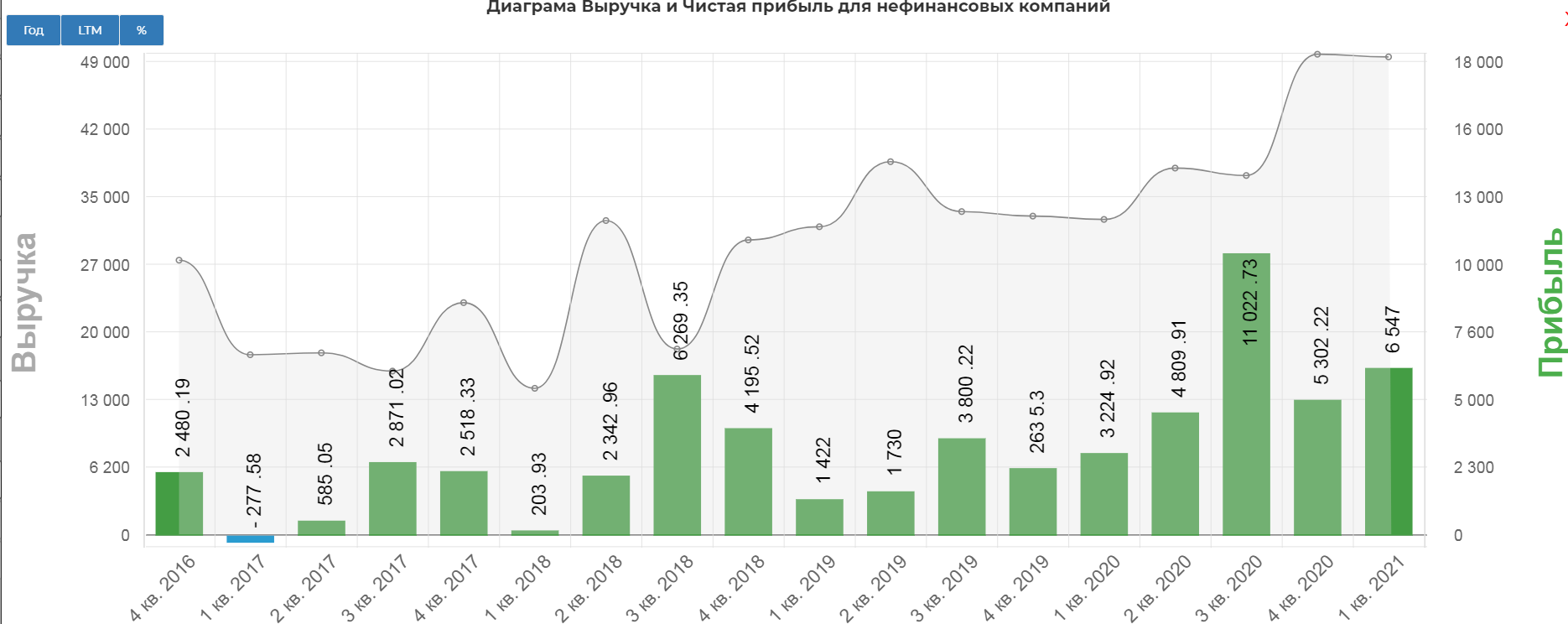

Выручка сегментов в космосе, особенно по масложиру.

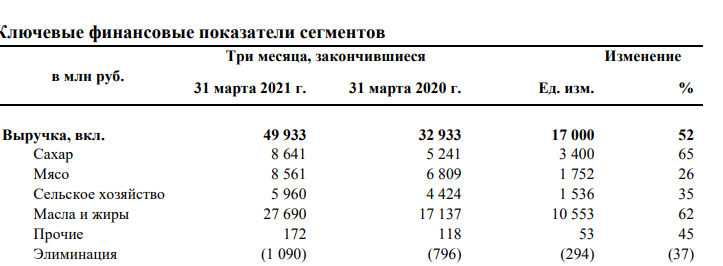

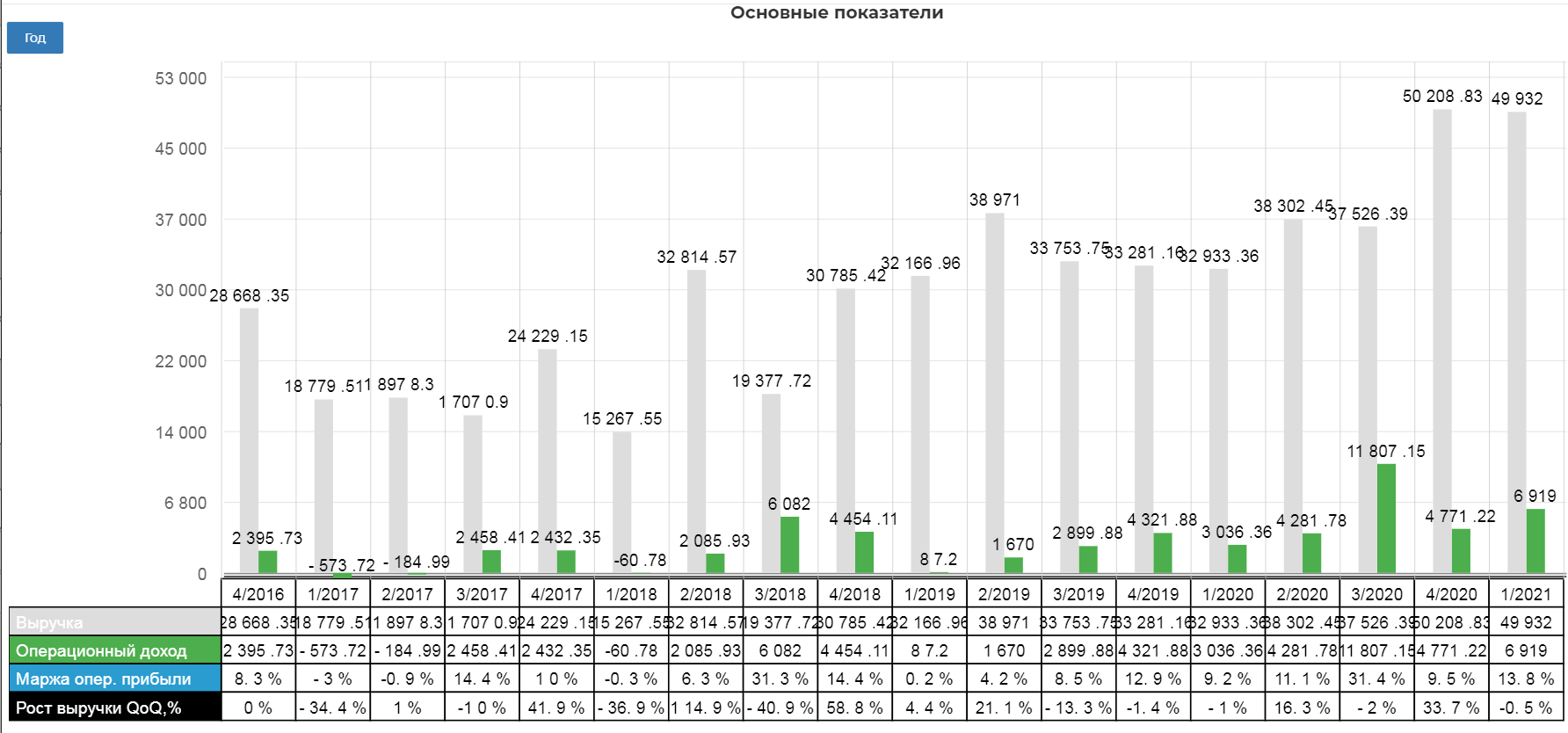

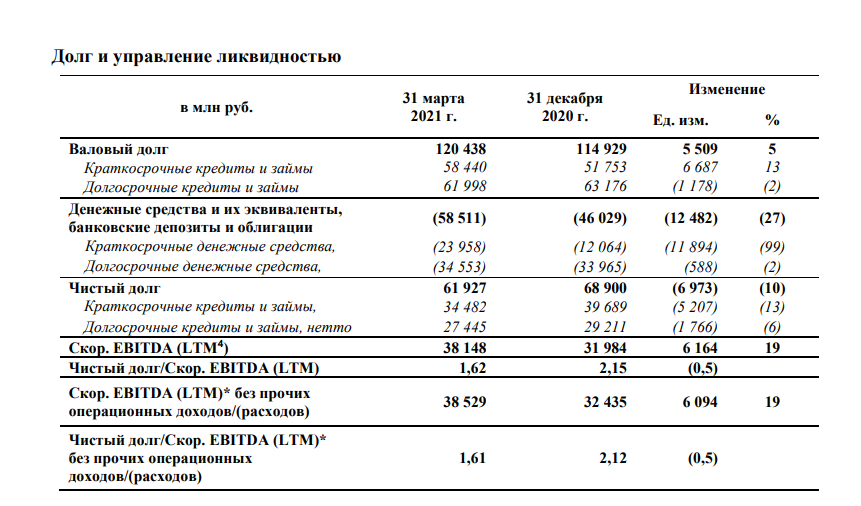

В табличном виде выглядит вот так:

В итоге ожидаемо сильный финансовый отчет.

Выручка за период составила 49 933 млн руб. (671 млн долларов США1 ), увеличение на 17 000 млн руб. (+52%) по сравнению с 1 кв. 2020 г.

Чистая прибыль за период составила 6 526 млн руб. (88 млн долларов США), увеличение на 3 486 млн руб. (+115%).

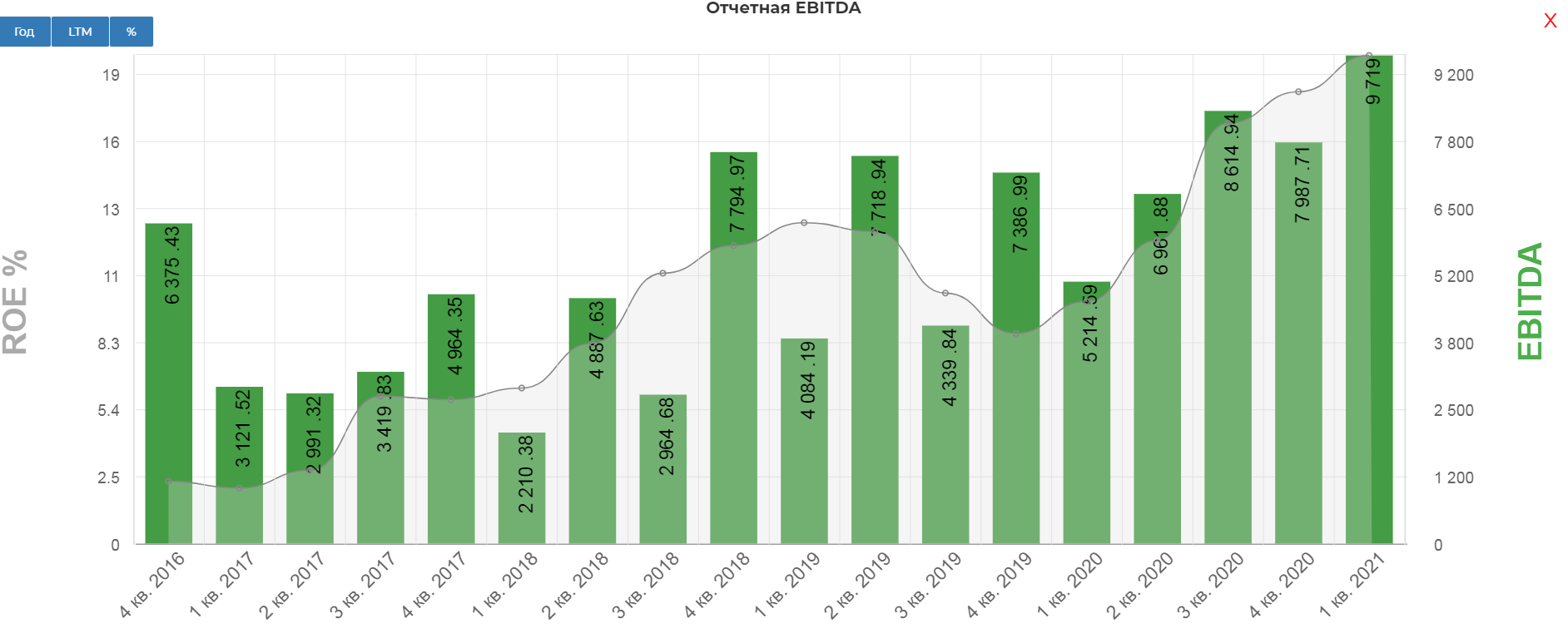

Базовая EBITDA выросла на 86%, составив 9,7 млрд. рублей.

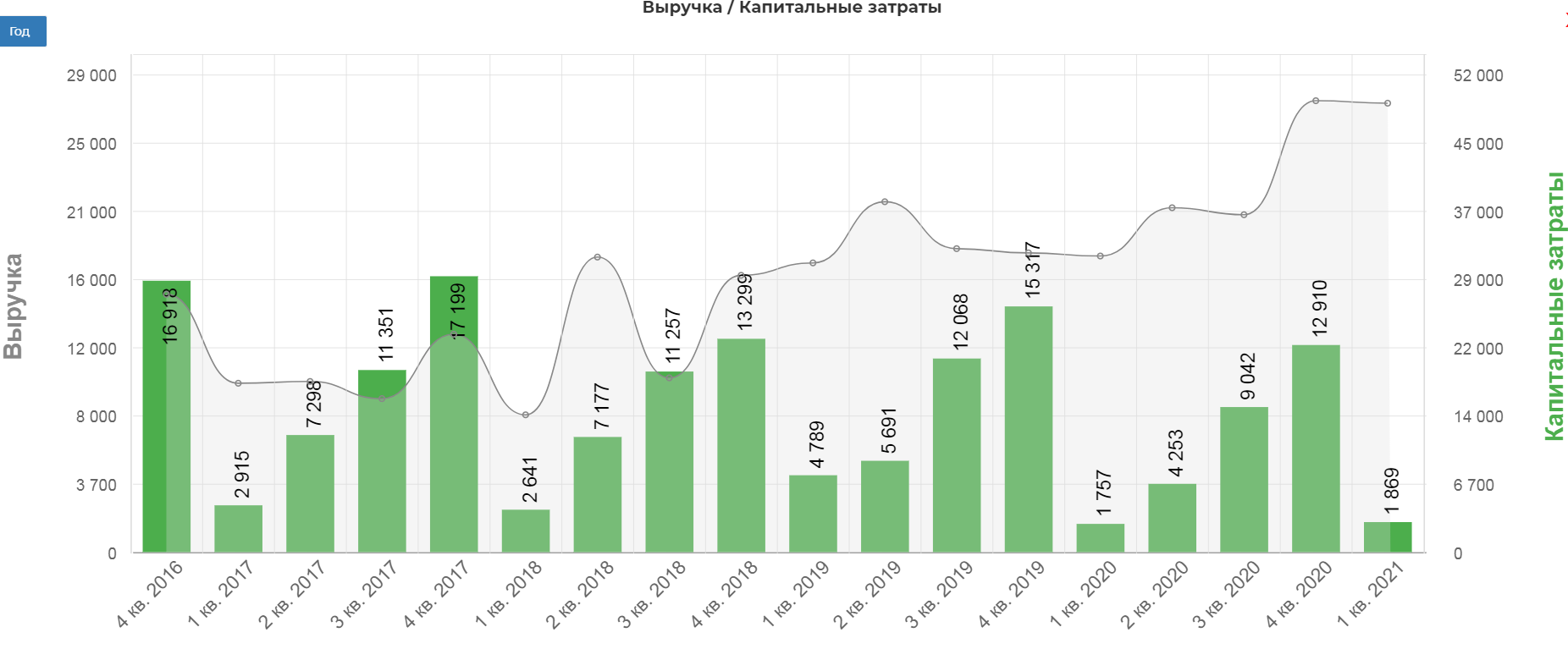

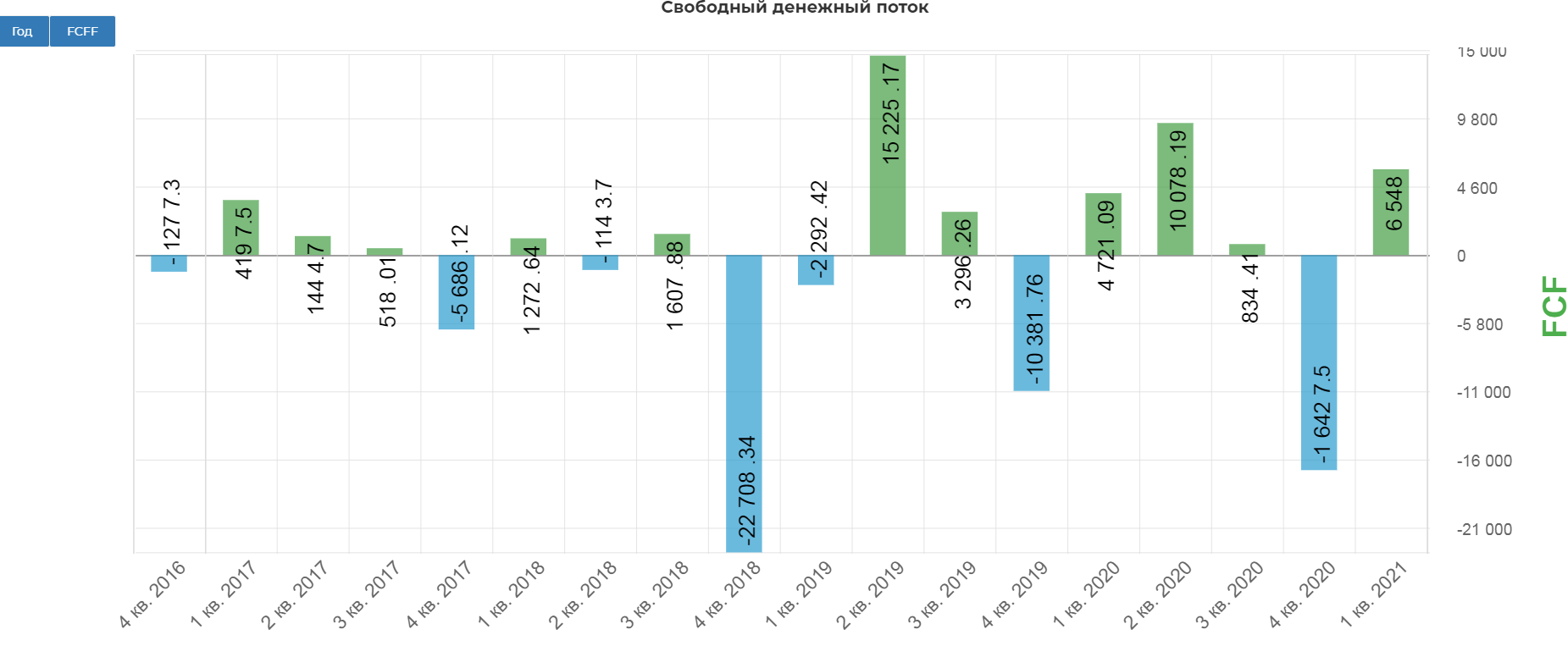

Примечательно как растет выручка, а капекс а уровне предыдущего года. Основные инвестиции в строительство мясного комбината на Дальнем Востоке и масложировом сегменте.

Все это дает рост свободного денежного потока, а значит поле для увеличения дивидендов.

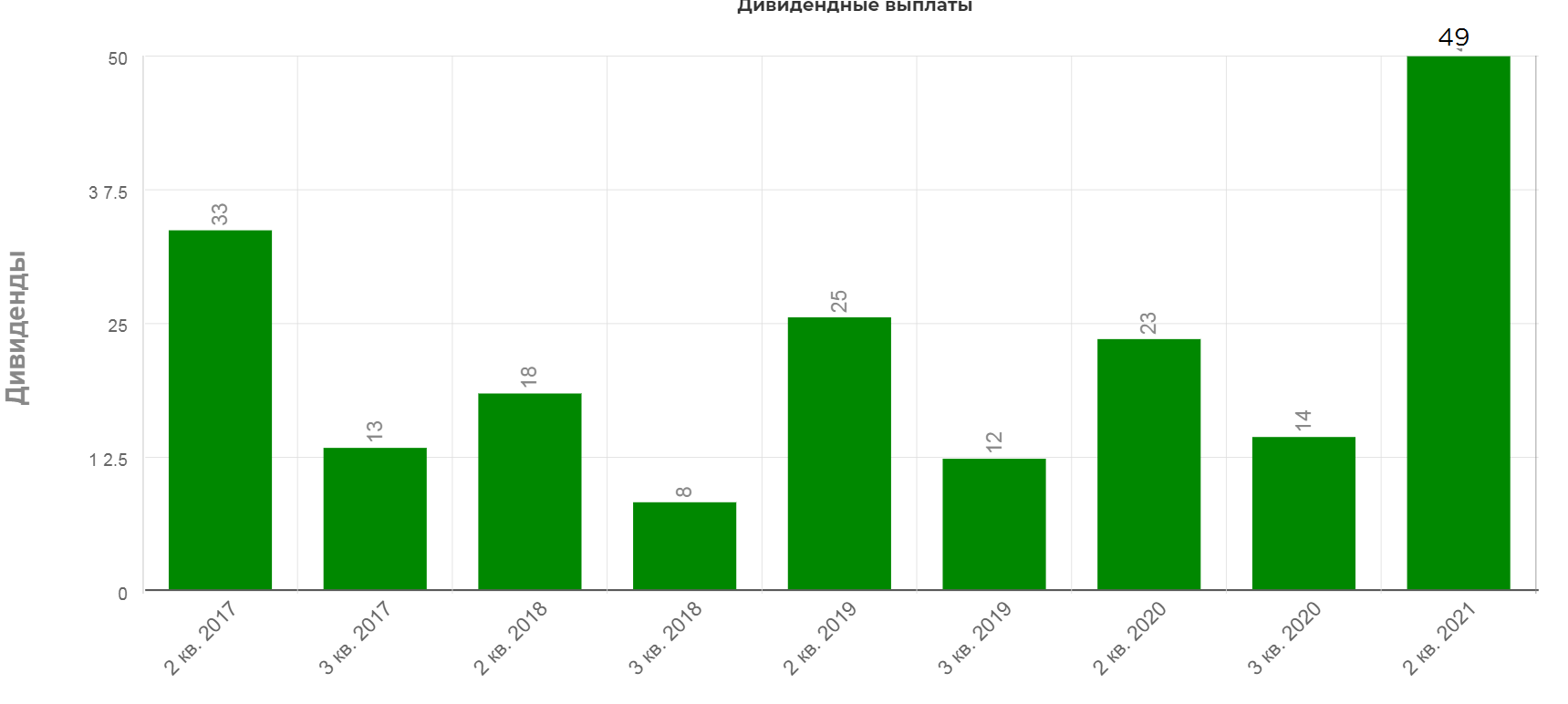

Дивиденды уже были увеличены, совсем недавно была отсечка.

Сохранение размера дивидендов дает нижнюю планку в 5% за полгода.

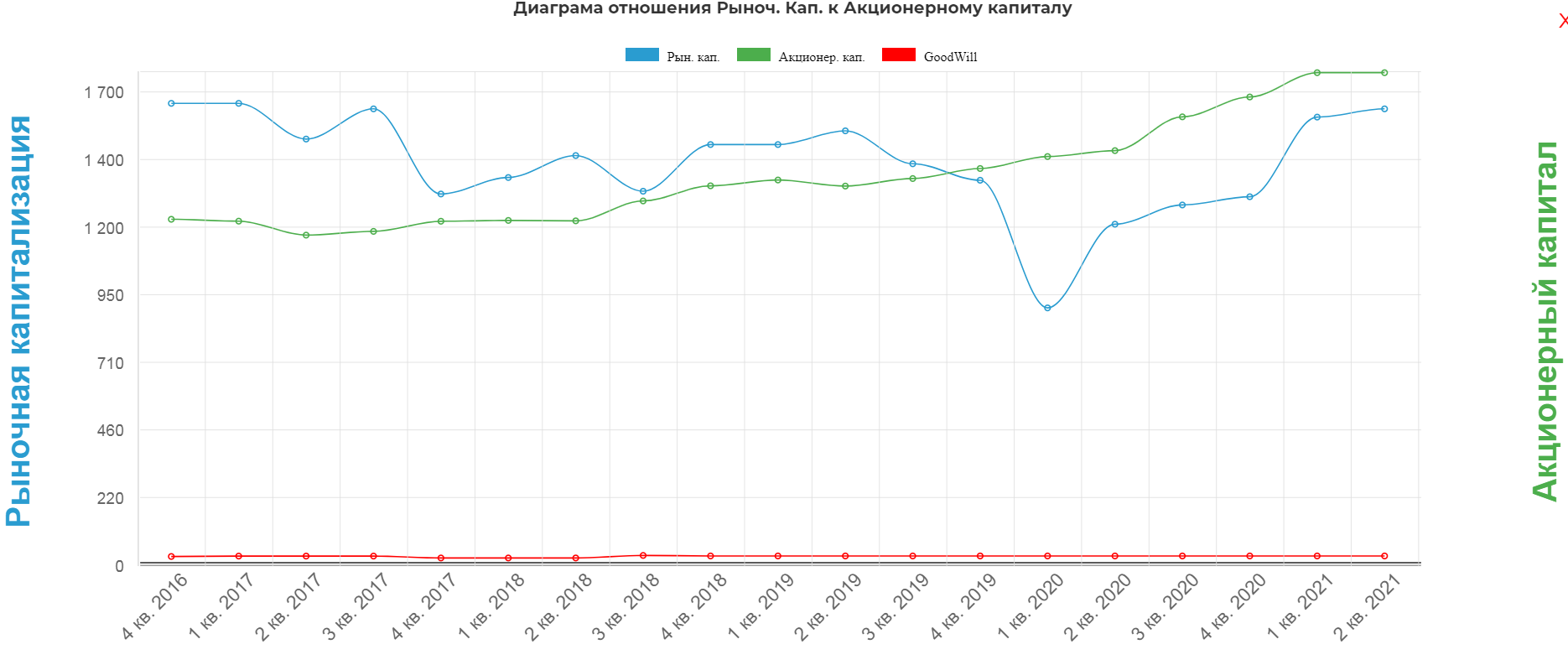

Акционерный капитал растет быстрее капитализации ;)

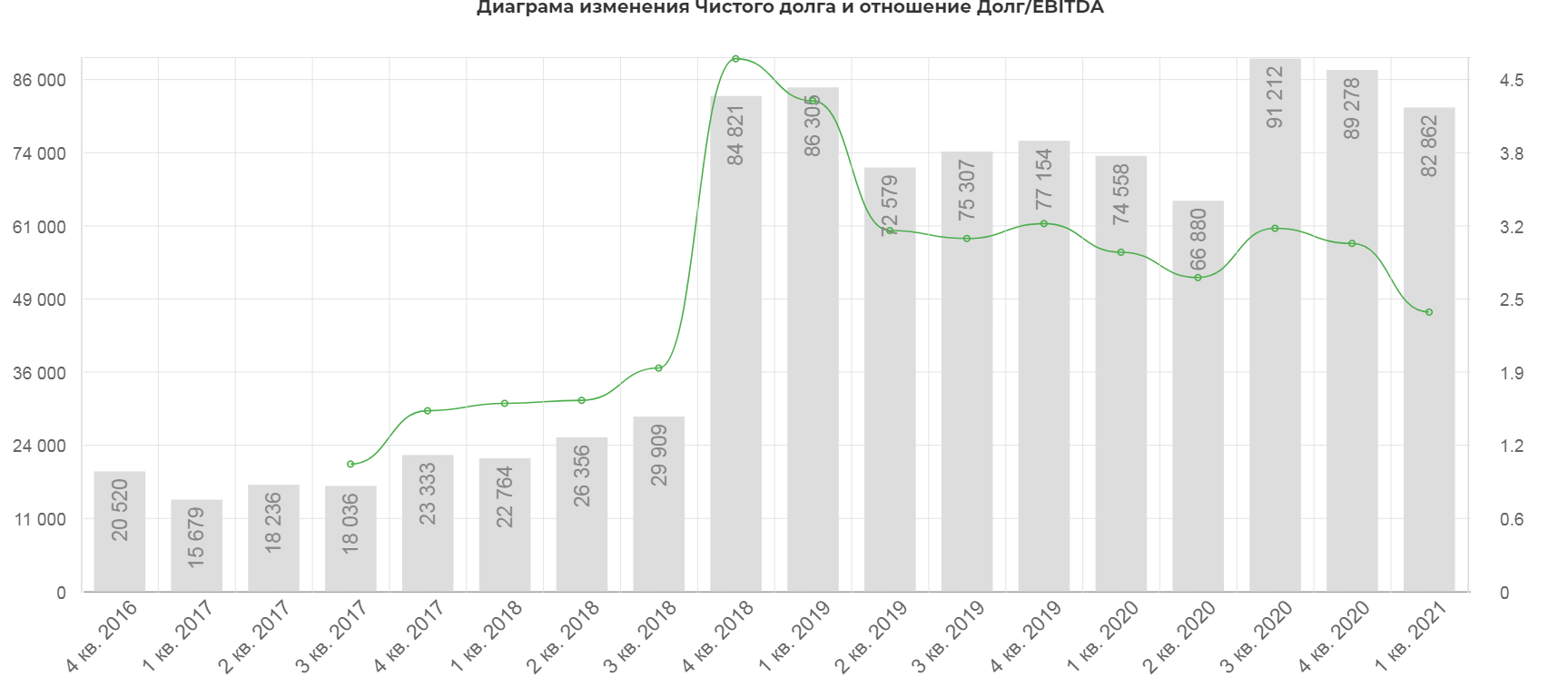

С учетом аренды долг сократился до 82 млрд. Это на 10% в квартал.

Компания ее не учитывает:

Технически одним махом перепрыгнули трендовую Можно оидать продолжения роста. Отмена сценария возврат ниже трендовой, но фундаментальных предпосылок кроме риска со стороны правительства не видно.

Если кажется, что котировки уже высоко, то нет:) До исторического хая еще далеко.

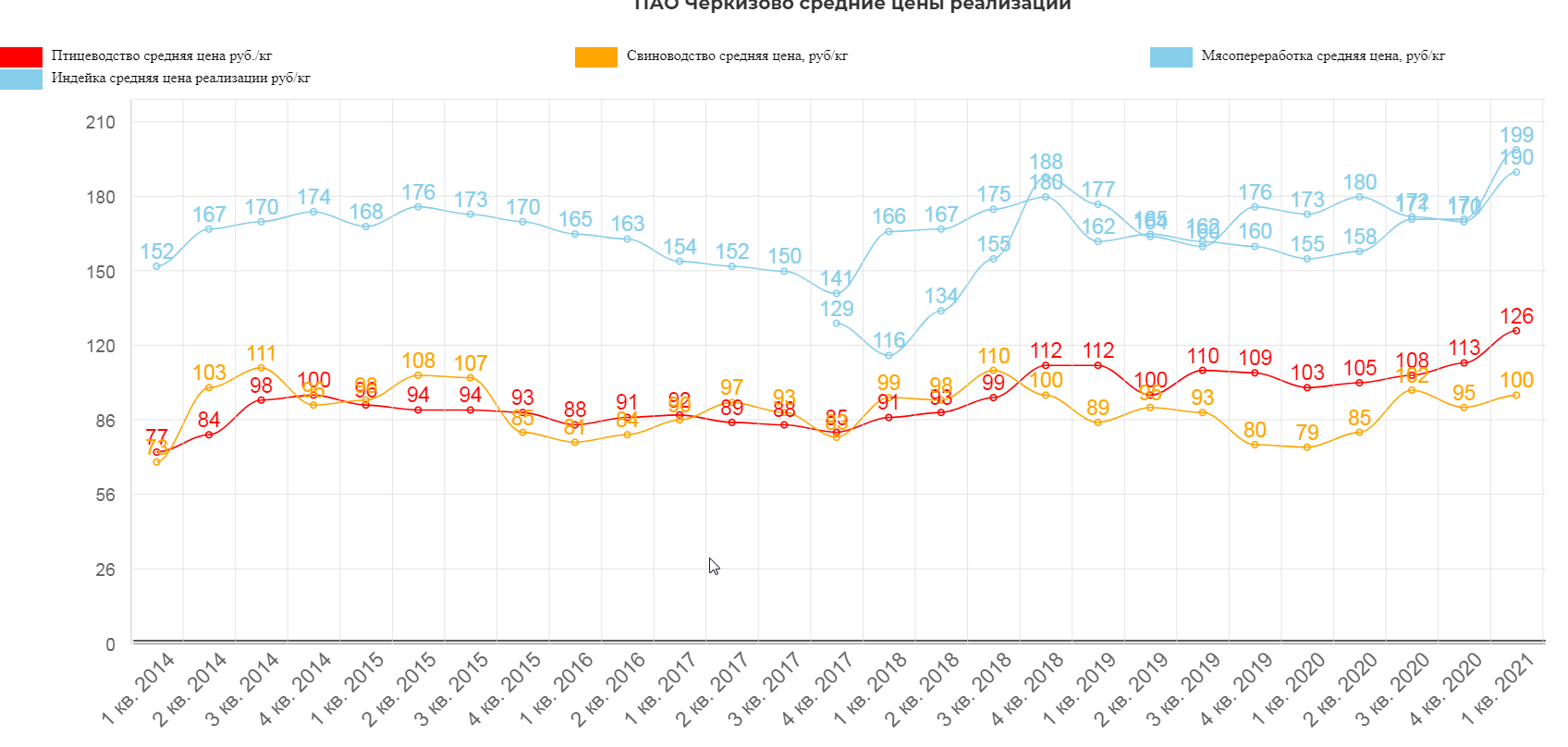

Вероятно вся инфляция осядет в производителях продуктах, металлургах и возможно в экспортерах. Похожих крепких отчетов можно ожидать и от других представителей сектора. Например Черкизово. У него тоже сильный рост цен.

Полезные ссылки

Жека Аксельрод