15 мая 2021, 15:24

Обзор Virgin Galactic. Кладбище разбитых надежд инвесторов. Обвал на 75% от хая...берем?

Мечты о космосе, не всегда приводят в космос депозиты. Иногда приводят и к маржинколу. Достаточно почитать Пульс, который традиционно выступает в роли истории для мемчиков.

Котировки обвалились с последнего пика на 73% и конечно же привлекли внимание любителей кризис-кейсов, к которым я себя тоже приписываю. Большинство идей, тем, разборов в нашем сообществе, как раз связано с поиском компаний, попавших в кризис. Подходит ли SPCE под эти критерии?

В этот раз графиков будет мало, так как у компании нет выручки по причине не запущенного главного продукта, а именно "туристических полетов в космос". Та и космосом это назвать можно только с натяжкой но, обо всем по порядку.

Базовый продукт.

Если мы говорим про космические путешествия, то Vergin Galactic проигрывает Маску со SpaceX и Безосу с BlueOrigin, так как это скорее про реактивные самолеты, а не ракеты.

Потолок кораблей SPCE 90 км, так как общепризнанно космос начинается в 100 км. на землей. У Безоса заявленная высота 110 км над землей, у Маска это может быть в теории какая угодно.

Запуск происходит не с ракетоносителя, а с самолето-носителя(если такое понятие существует). Психологическая разница все же есть. Рокетмен ты или нет.

Проблема базового продукта еще во вместимости, а значит в цене билета. Маск заявил о возможной вместимости до 100 человек, а это снижает стоимость билета до 20 000$. Согласитесь это уже очень вменяемые деньги для огромного пассажиропотока. Плюс Илон заявил, что это не предел и может утроить это число. А вот в Virgin вместимость заявлена в будущем максимально 19, при стоимости 250 000 долларов, чего позволить себе явно не каждый сможет.

Идея подобной конструкции для перевозки космических пассажиров была придумана Бренсоном в начале 2000 и мне кажется сильно устарела.

Конкуренция.

Сектор становится все более конкурентным. Компания Rocket Lab, планирует также вывести свои ракета-носители.

Получастная ULA, во всю запускает свои Атласы при поддержке чумовых плакатов.

Вы только зацените.

Выходит в секторе как минимум 5 конкурентов, только в Америке, не говоря уже про Китай и другие страны.

Если мы обратим взор на сектор сверхзвуковых перевозок, а SPCE скорее относится именно к этому сектору, то получим еще более высокую конкуренцию.

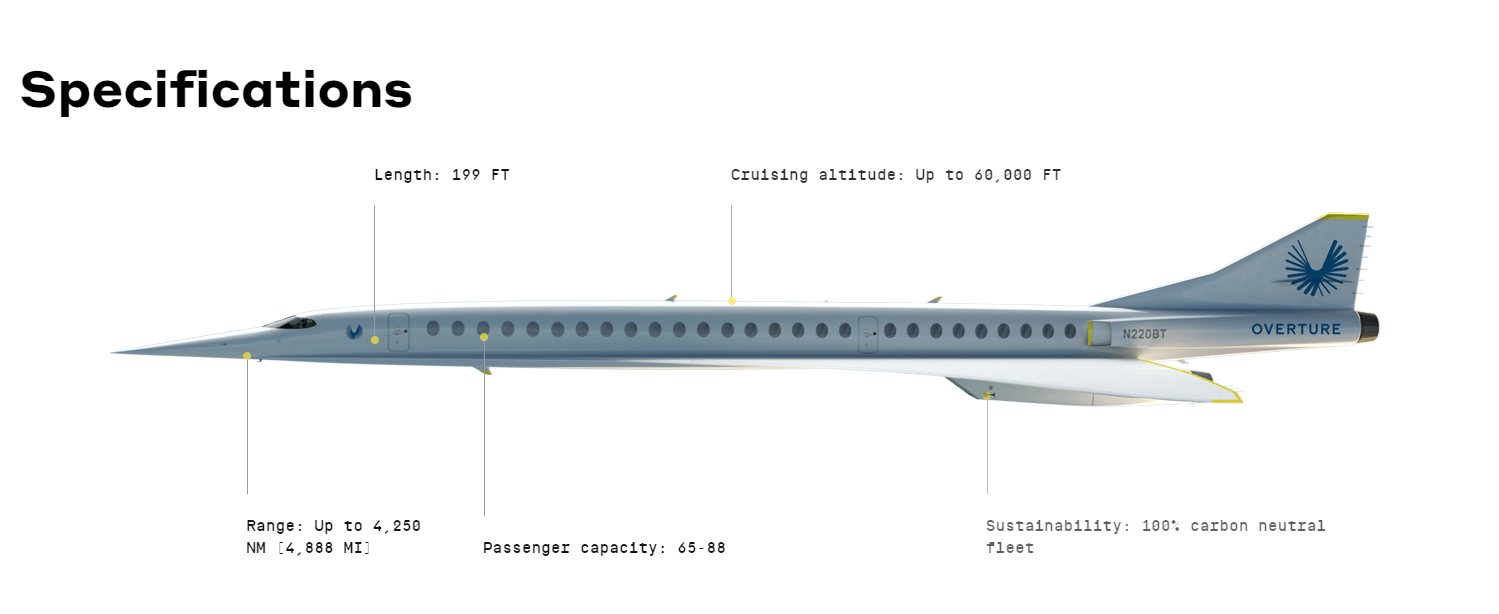

Boom Tech разрабатывает свой сверхзвуковой OVERTURE, обещающие перелет из Америки в Европу за 4ч.

Перевозить планируется до 88 человек. Самолет будет продаваться авиакомпаниям.

Boeing также разрабатывает свои сверхзвуковые решения вместе с GE с самолетом AS2. Плановый запуск в 2024, с первыми коммерческими продажами в 2027.

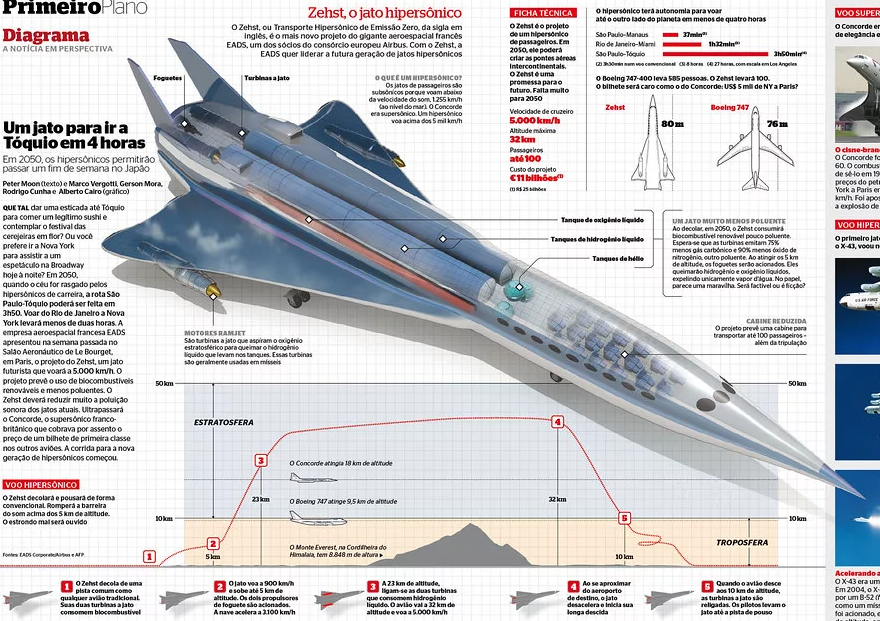

Да и Airbus ковыряется со своим ZEHST (Zero Emission Hyper Sonic Transport - высокоскоростной транспорт с нулевым уровнем выбросов)

Проекты сверхзвуковых самолетов также разрабатывают:

- Lockheed Martin по заказу NASA. Модель X-59 QueSST;

- Spike Aerospace;

- Aerion Supersonic.

Выходит SPCE попала в какую-то странную нишу. И не ракета, и не пассажирский сверхзвук. Печалька....

Финансовые показатели.

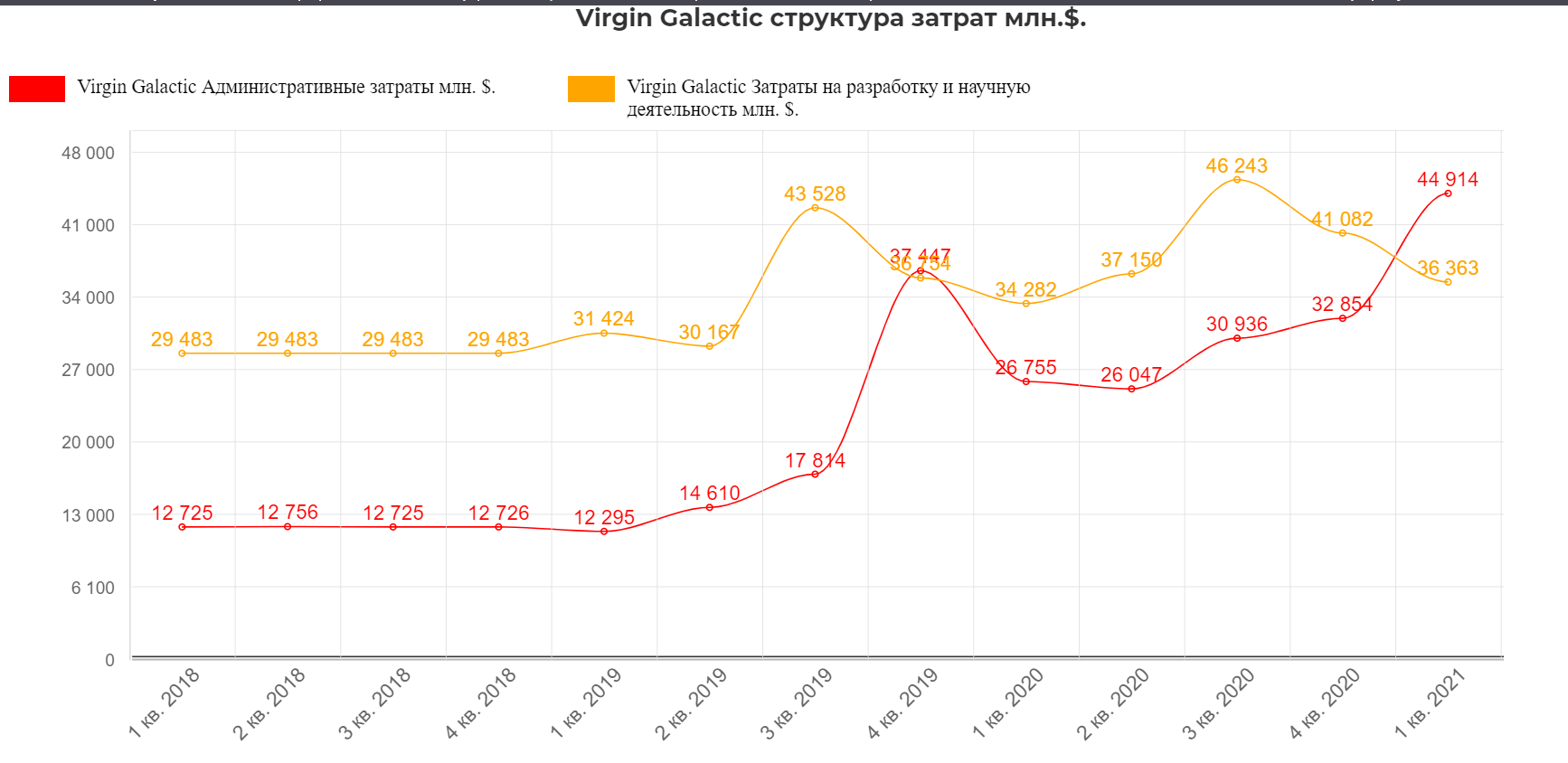

У Vergin нет выручки, поэтому она живет на доп. эмиссию акций. За последние 4 года, выпустили акций на 1 млрд. долларов.

В год сжигается по 200 млн. долларов, а на счете в данный момент чуть более 600 млн. долларов. Т.е. на пару лет хватит, но потом опять допка. Я очень сомневаюсь, что компания через два года выйдет на окупаемые полеты, так что ждем продолжения :)

Самое забавное, что если раньше затраты на научную деятельность были выше административных, то сейчас картина полностью поменялась. Красиво доят.... (можно конечно это списать, дескать все разработали че теперь напрягаться....но тут Макс уже на Марс собрался!)Распиливаешь 200 лямов в год, и все официально. Слава развитому капитализму!

Технически все сложно, так как акции очень волатильны. Сходить в день по 10-15% только так.

Акции нащупали некоторую поддержку на 15$, но не верится :)

Вызовы с которыми столкнутся компания:

- высокая конкуренция;

- странный нишевый продукт с низким потенциалом снижения цены;

- необходимость дополнительных эмиссий;

- усталость инвесторов от истории;

- риски, связанные с авариями и другими инженерными ошибками.

Преимущества компании:

- какие-никакие, а разработки, технологии и опыт;

- ангары, производственные мощности, патенты;

- все.

Вывод.

Будущее у компании и инвесторов туманны, даже без глубокого погружения все выглядит печально. История очень сильно зависит от новостного фона(запуски, аварии и тд), а значит сложно сделать прогноз. Вероятная покупка каким-то крупным игроком будет идеальным развитием ситуации для текущих инвесторов. если вдруг упадет на уровень IPO, можно будет подумать еще раз :)

Полезные ссылки

Жека Аксельрод