14 мая 2021, 13:55

Alibaba отчет за 1кв 2021. Виноват в падении не штраф, а общее падение IT-сектора и отсутствие планов по пристройству кубышки.

Разбирать компании из поднебесной всегда крайне утомительно. Все из-за каких-то восточных особенностей отчетности, да еще и сдвинутого финансового года, так что если где-то ошибся не обессудьте :)

Вышел достаточно сильный отчет, но котировки обвалились. Многие считают, что виноват штраф, но про него еще месяц назад известно было.(далее будут рассматриваться показатели без учета влияния штрафа и покупки SunART)Мне кажется по двум причинам:

1. Общая коррекция в IT-секторе и индексе Китая. Вот график ETF Китайских интернет компаний. На нем можно увидеть коррекцию от пика на 36%, после роста на 150%. Это коррекция на 61 фибу по ТА....так что если вы верите в эти две буквы, то можно надеяться на некоторую остановку или разворот.

Индекс Хангсенг.

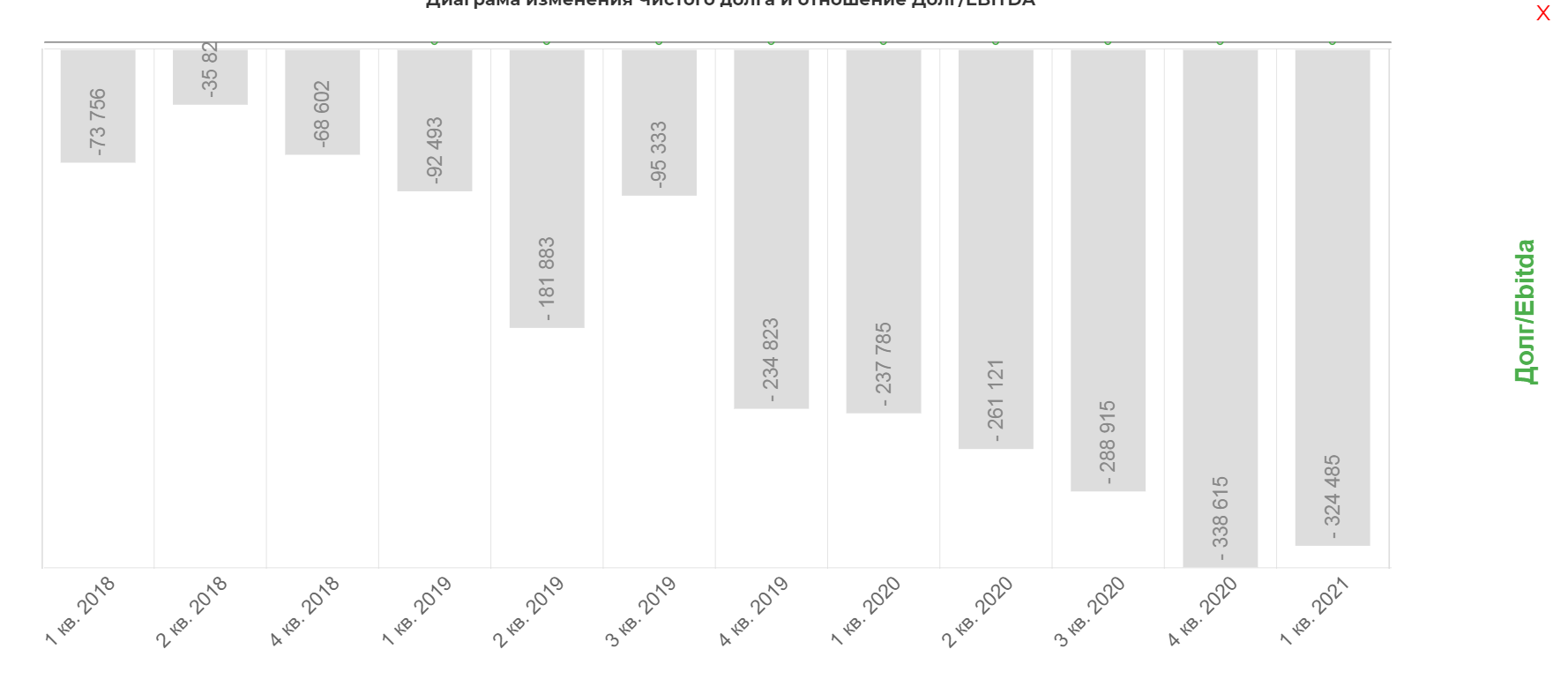

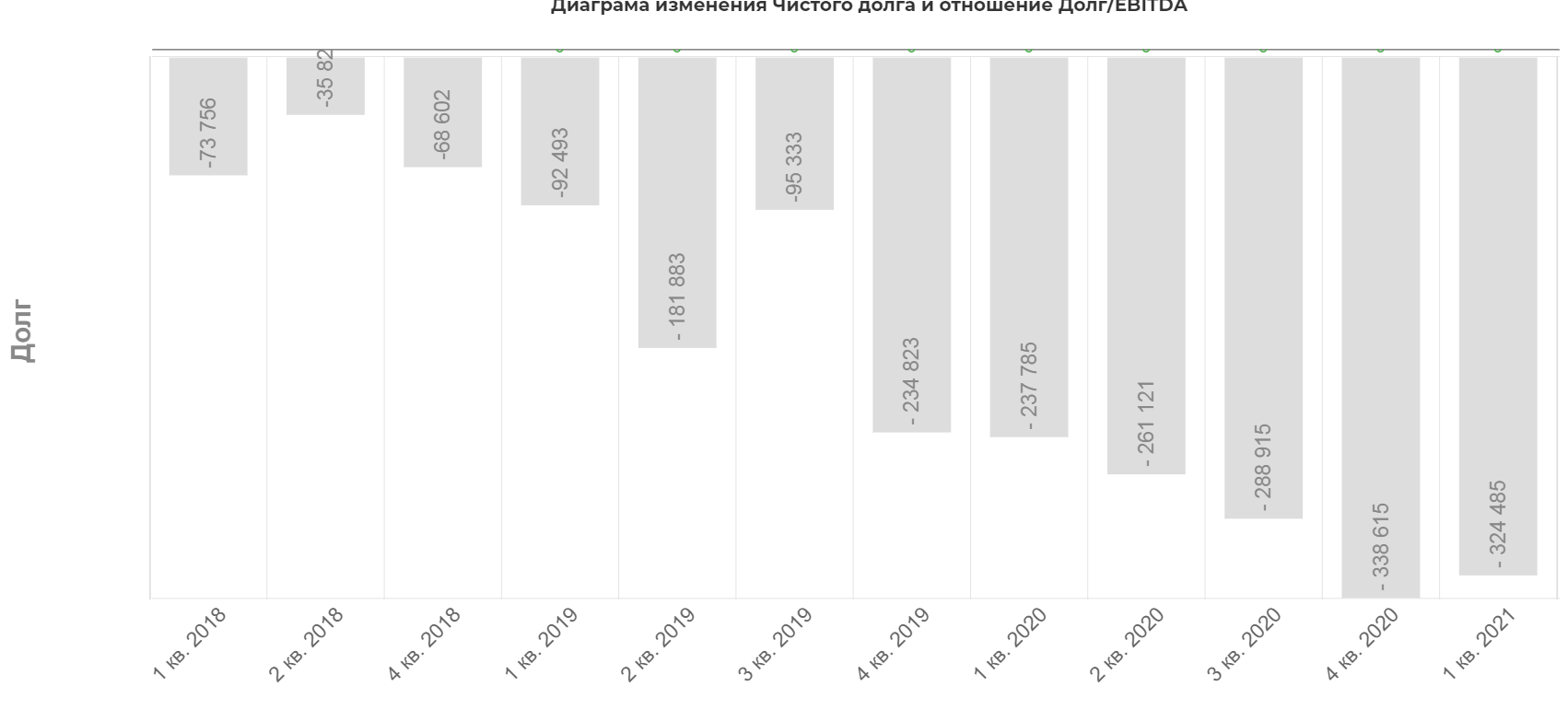

2. Это отсутствие планов по реализации кубышки. Это 324 млрд. юаней или 50 млрд. долларов. Для сравнения у гугла 135 ярдов. Так вот никаких толковых планов куда это все богатство пристраиваться будет нет.

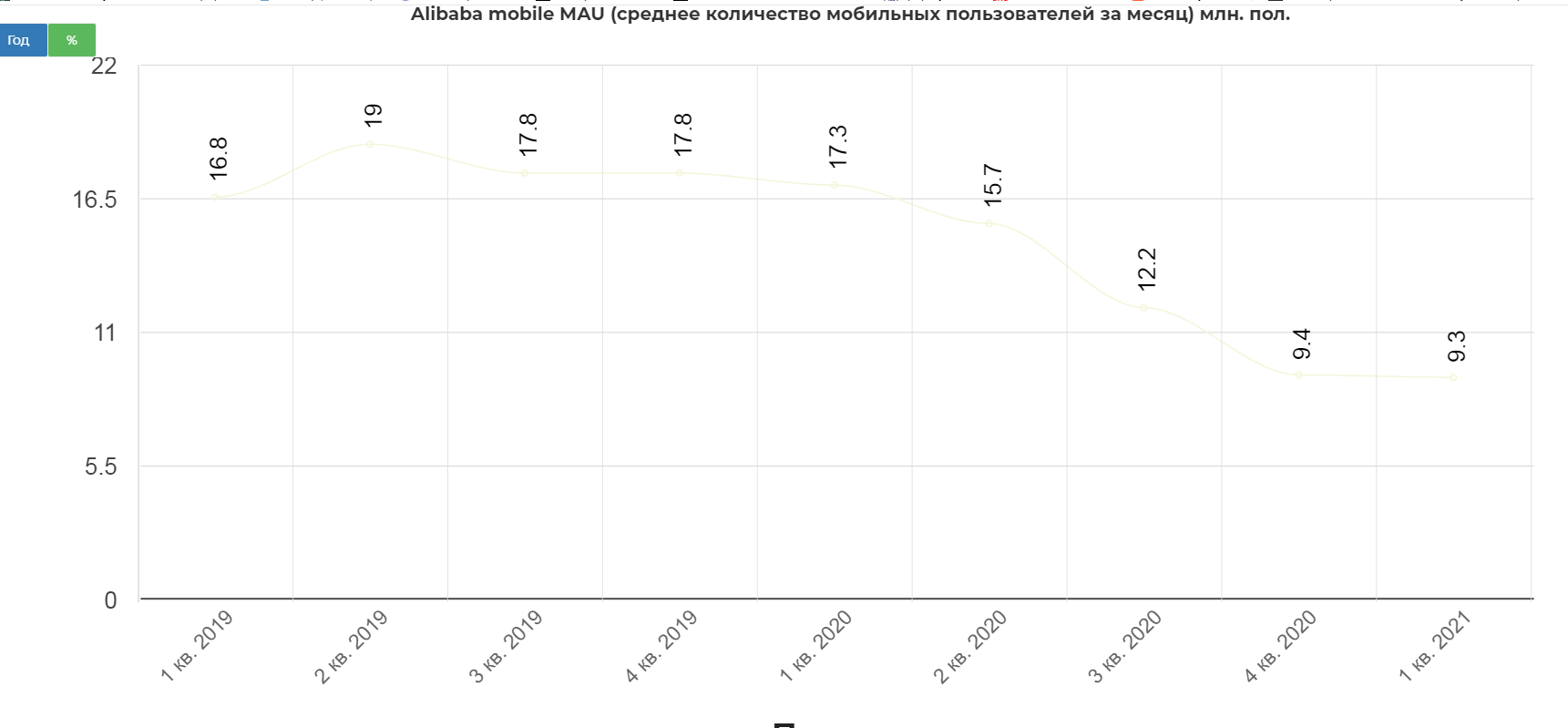

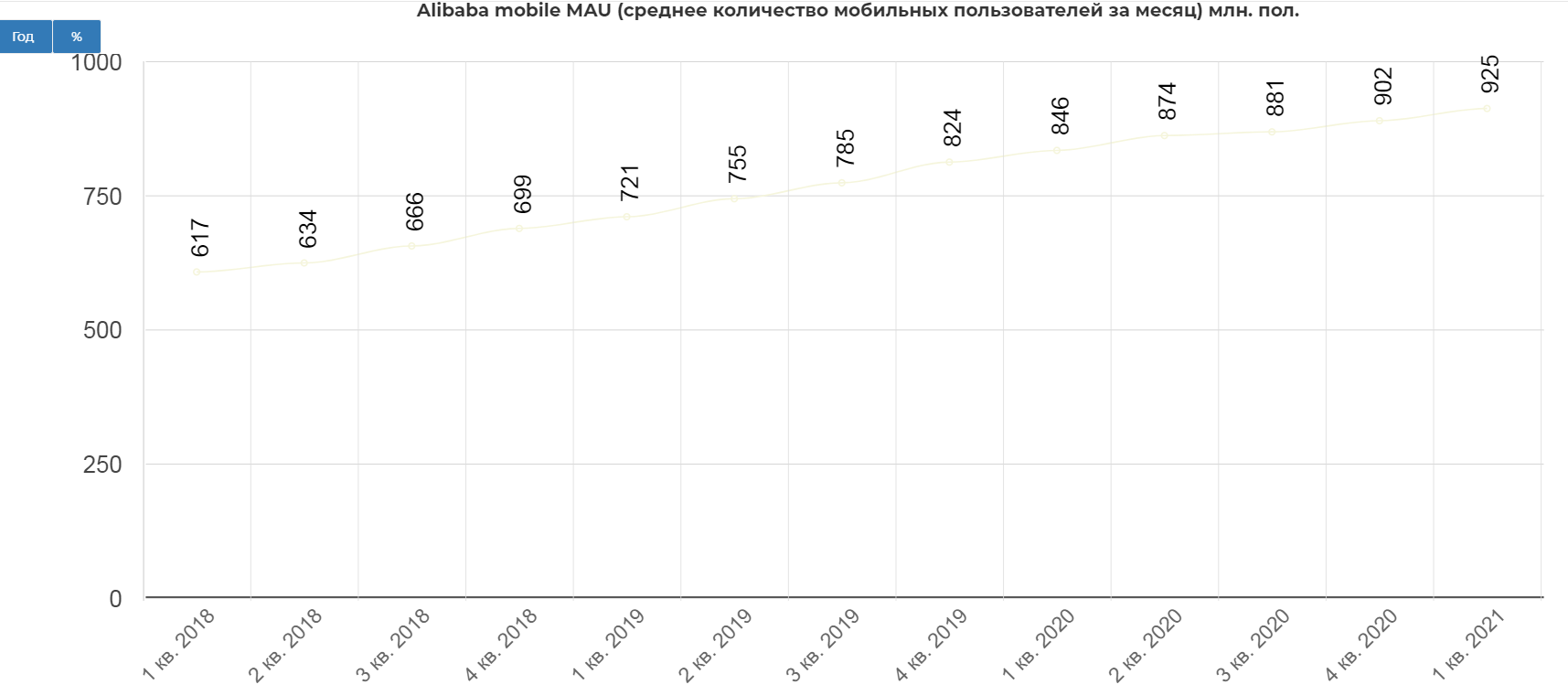

У меня возникла мысль, что падают из-за замедления прироста пользователей, но нет, тут даже наоборот некоторая остановка.

Почти миллиард пользователей.

Рассмотрим операционный отчет, может в нем что-то найдется.

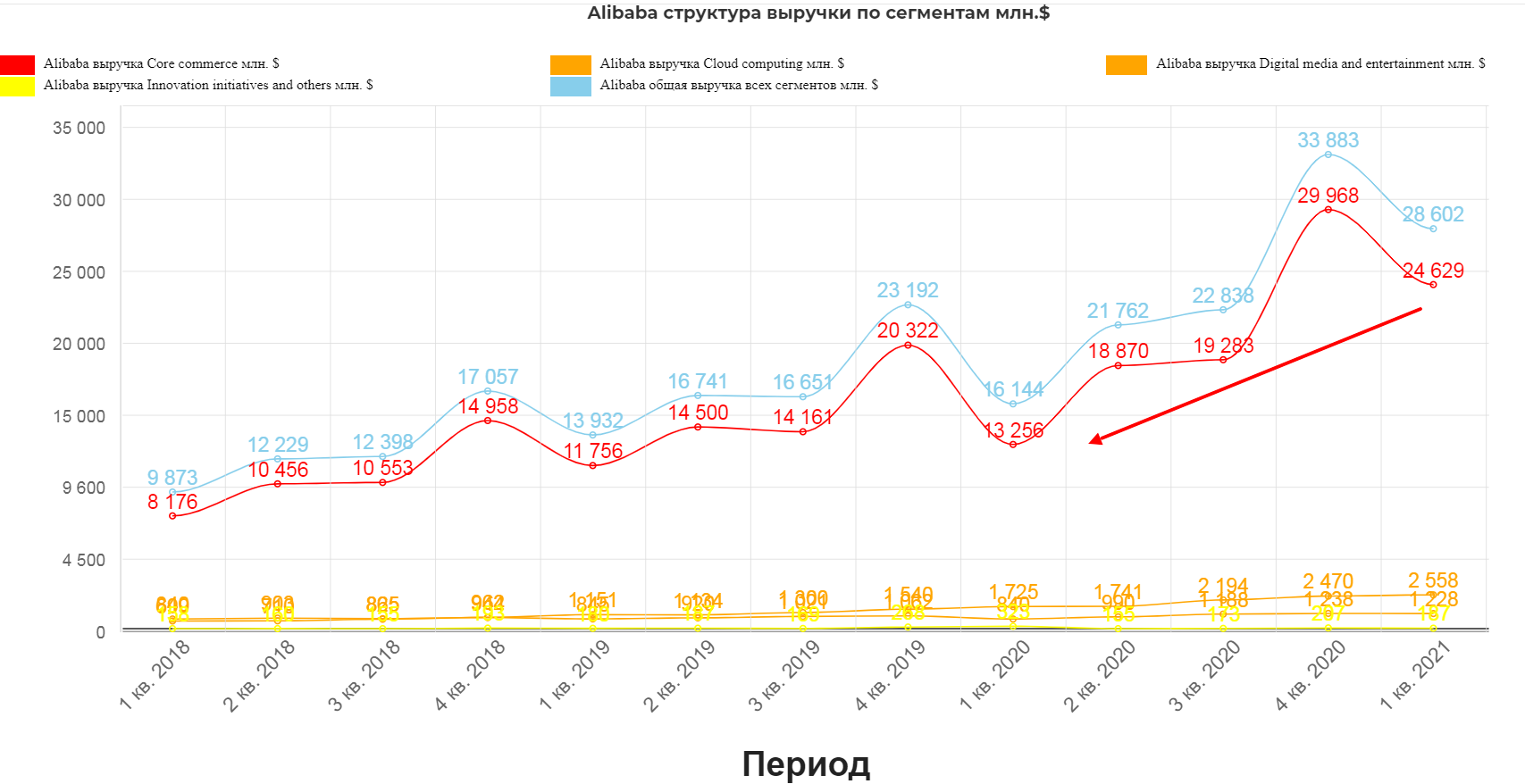

Сравнивать с 1кв 2020 достаточно сомнительно, так как там было начало пандемии и активность резко упала, но психологически цифры сильные. Рост выручки от коммерции на 85%, других 40-50%. Первый квартал всегда слабее, так как народ уже потратился на подарки к НГ, и чуток приберегает кэш. Традиционно больший вклад дает коммерция.

BABA активно расширяет ассортимент продукции через сельское хозяйство, внедрив в свою систему такие розничные сети как SunArt, Freshippo, Cartier, Farfetch, Gucci, IWC и Van Cleef & Arpels. Т.е. это не только дешевые брелки и смартфоны.

Активно поддерживают развитие сети Taobao, как сеть социальной коммерции, когда ведущий устраивает показ и тут же можно купить товар с доставкой домой.

Ele.me сервис по доставке блюд из ресторанов, прибавил 40% в активных пользователях.

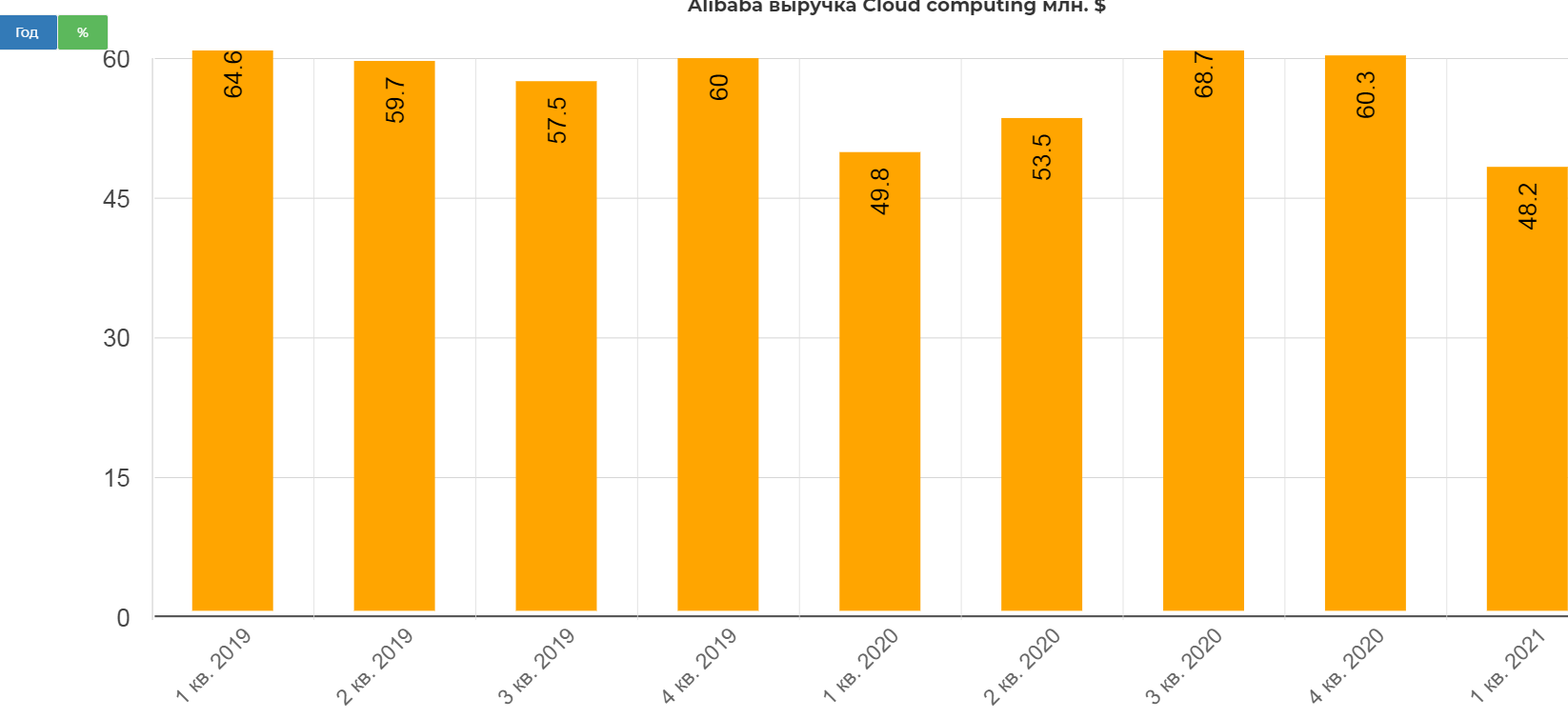

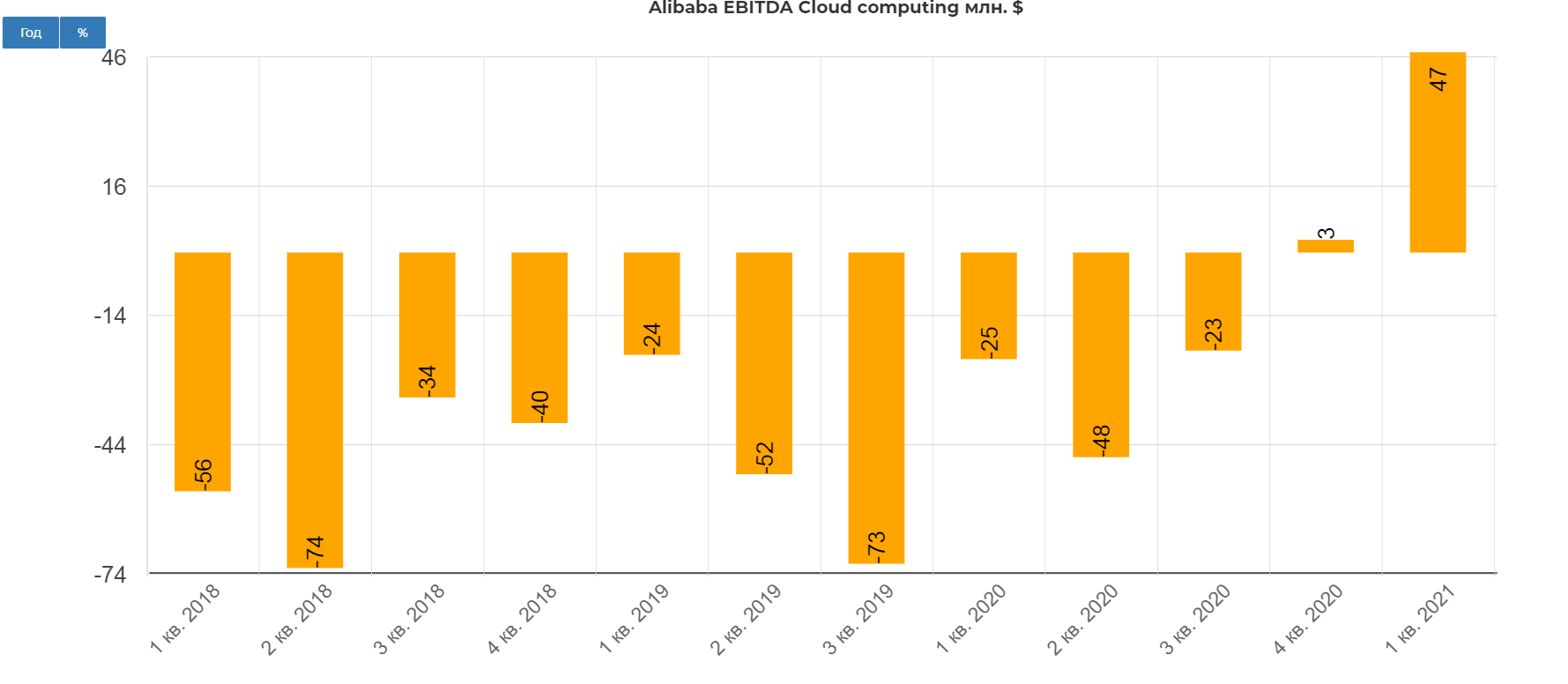

Замедлился прилично рост облачного сервиса до 48,2% против среднего в 60% в предыдущие кварталы. Причина в уходе одного из крупных клиентов из международного бизнеса.

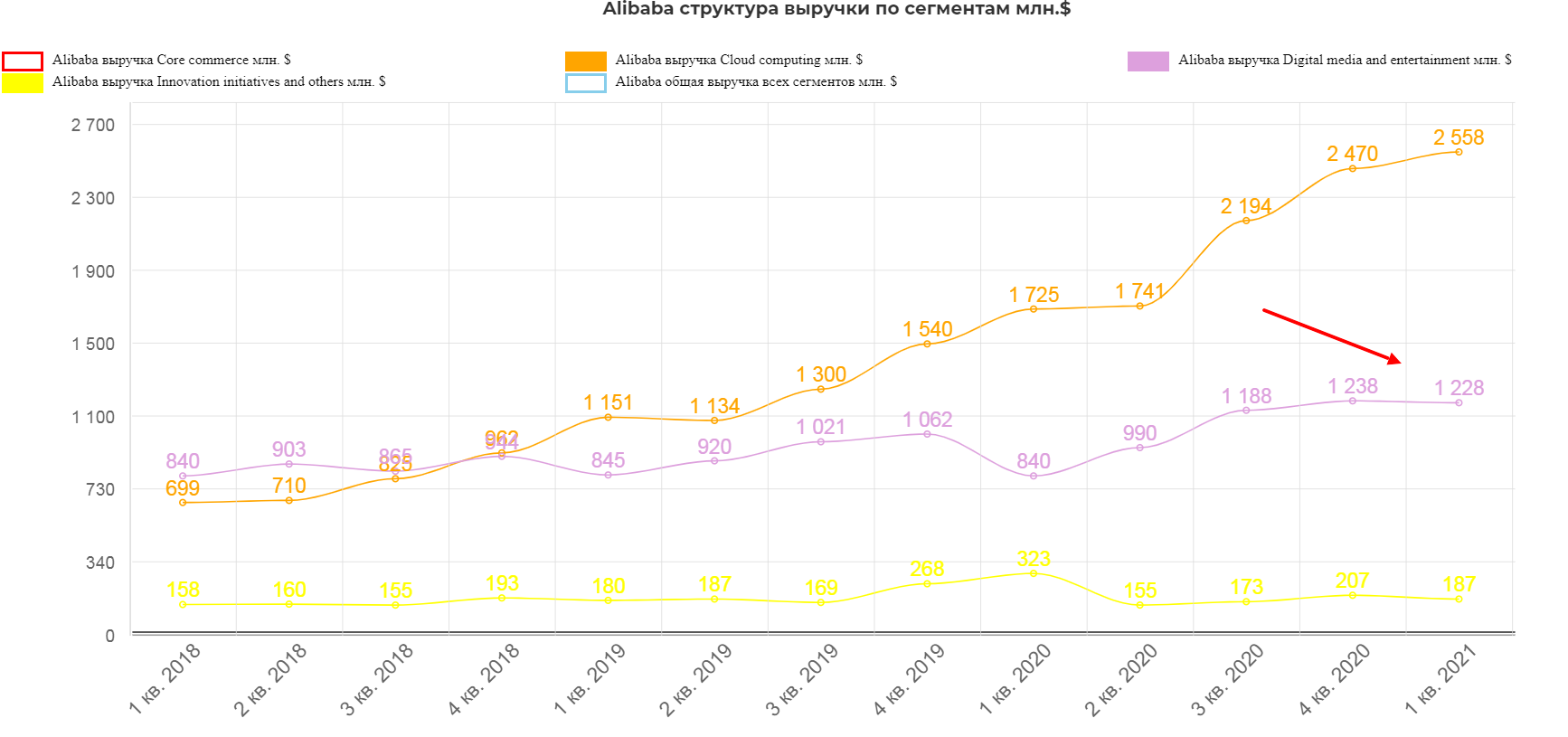

Хотя конечно на общей диаграмме все выглядит не так уж плохо, хотя и в медиа сегменте видно некоторый заворотик вниз.

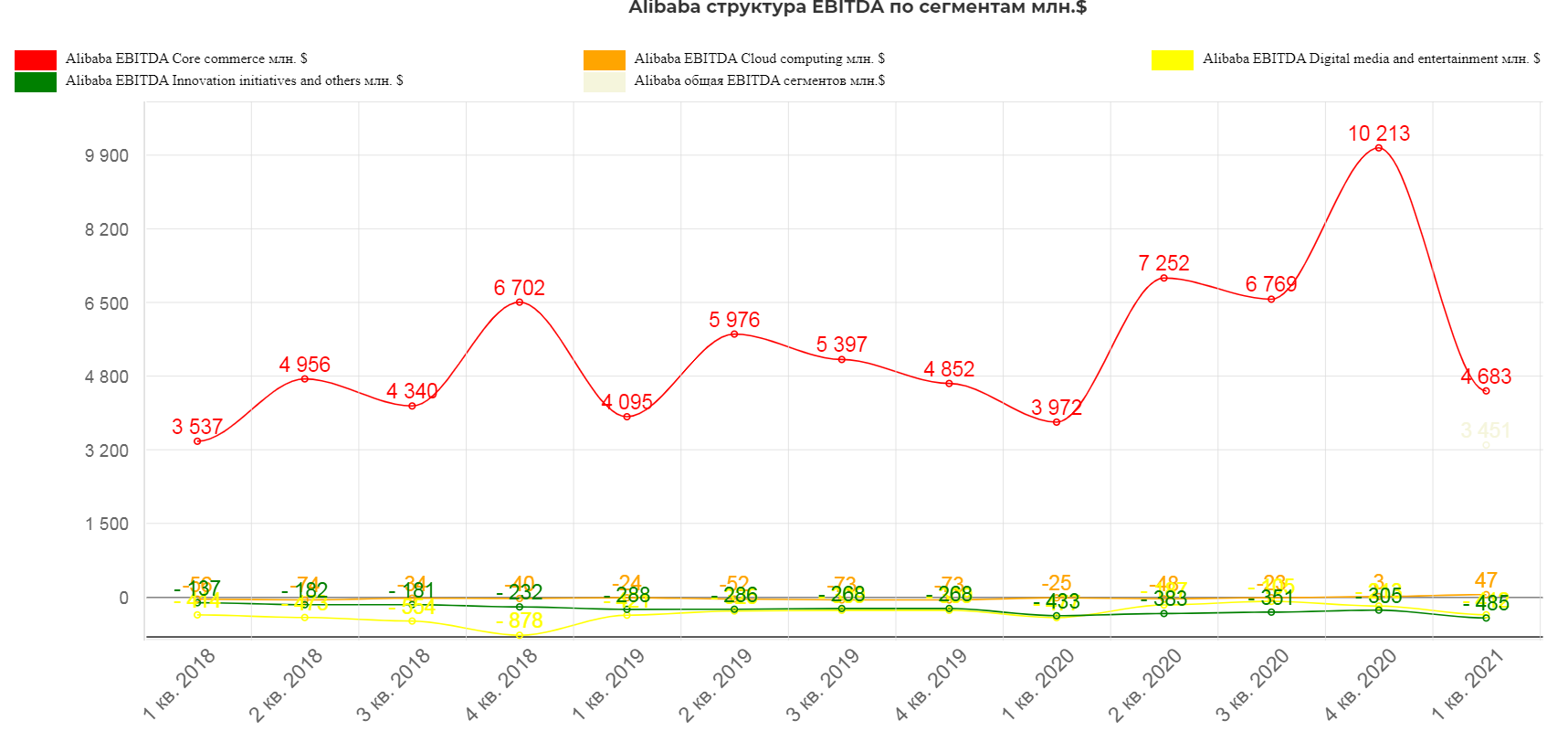

EBITDA в 1ом квартале традиционно хромает. Рост сегмента коммерции всего лишь на 9% .

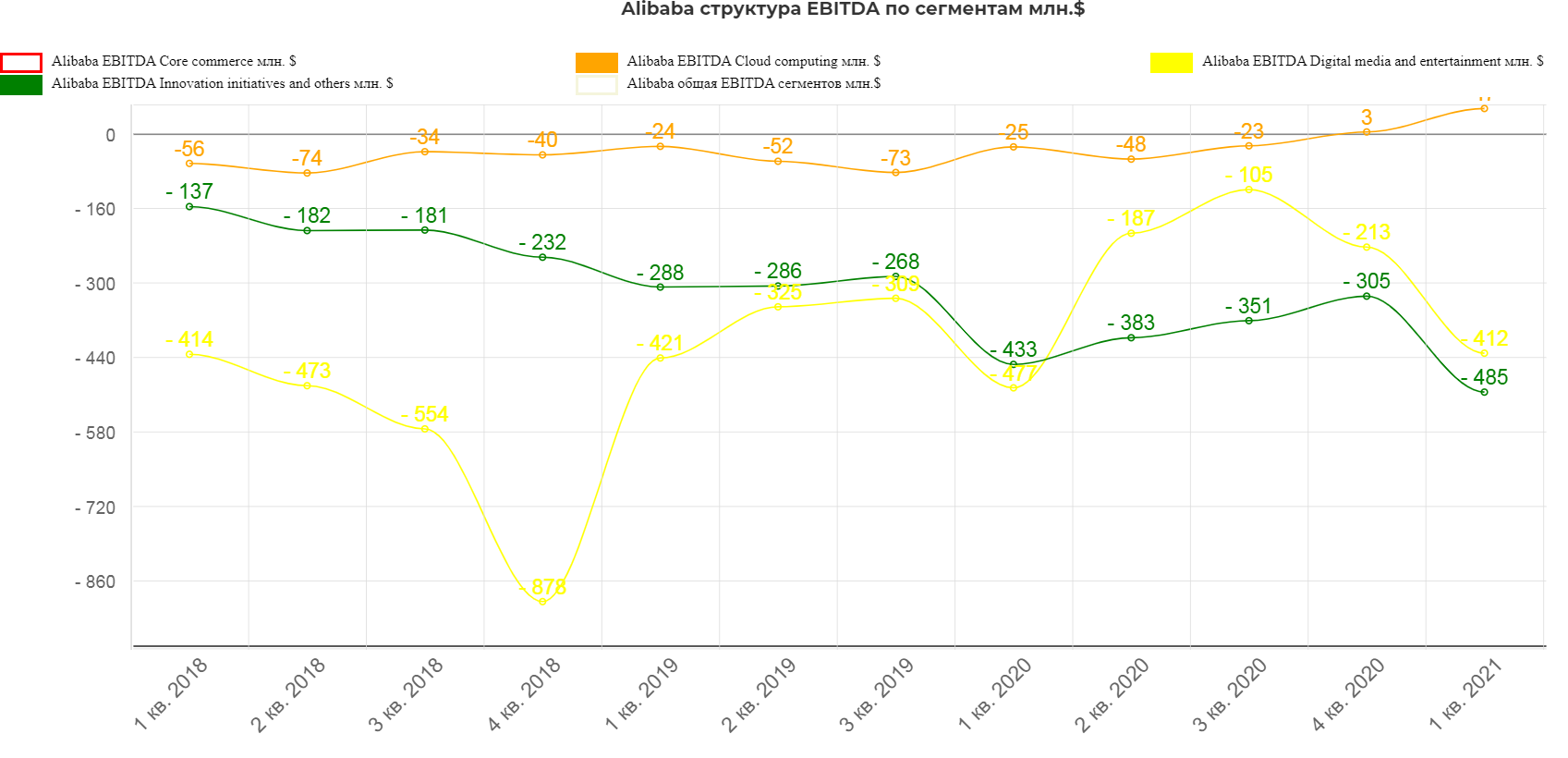

В положительной зоне закрепился только облачный сегмент.

Скромно, но знаково.

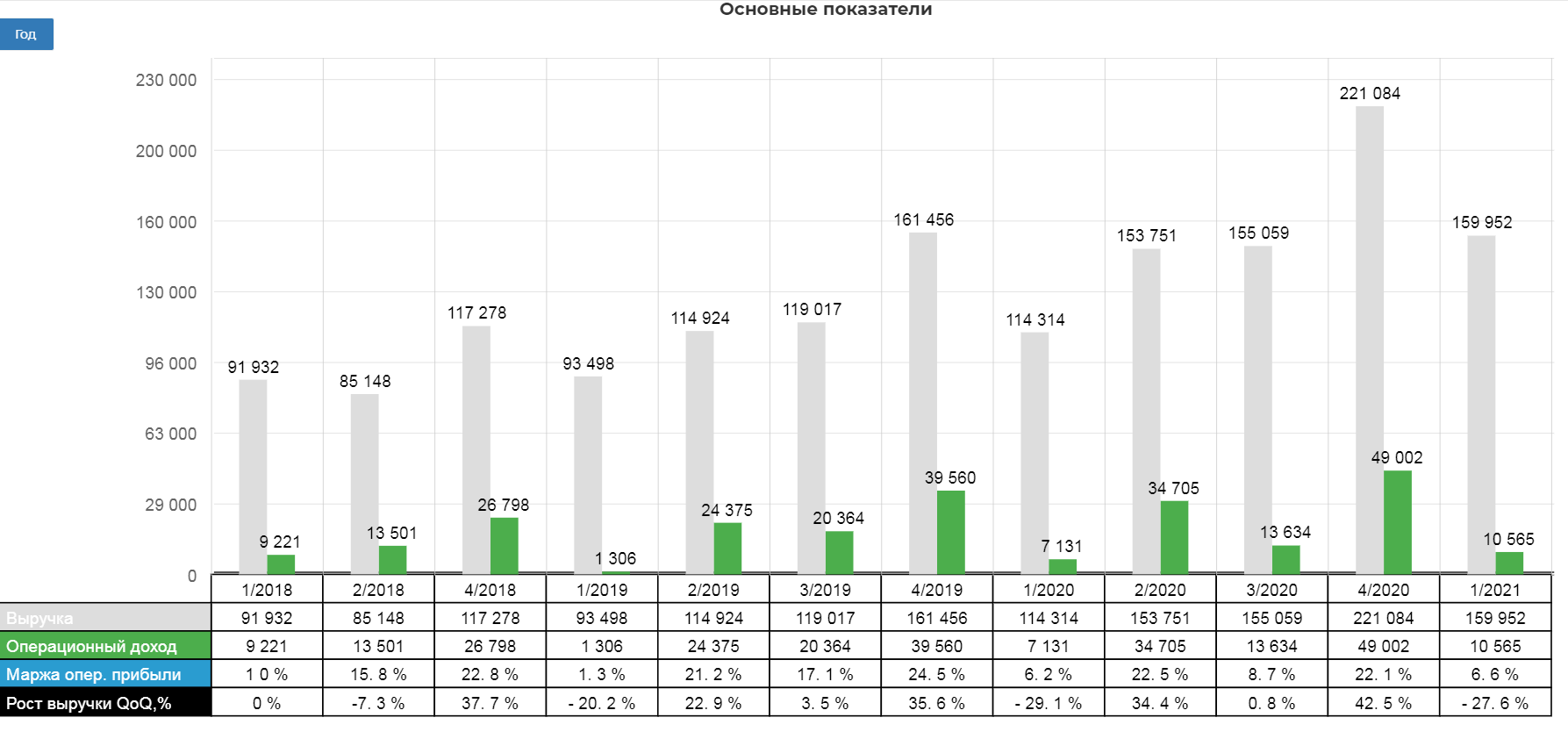

Как видно, операционно все достаточно хорошо, возможно рынок ожидал более высоких показателей от 1кв без пандемии, но мне кажется как раз выход их пандемии заставляет людей больше ходить в физические магазины, чем выбирать покупки дома.

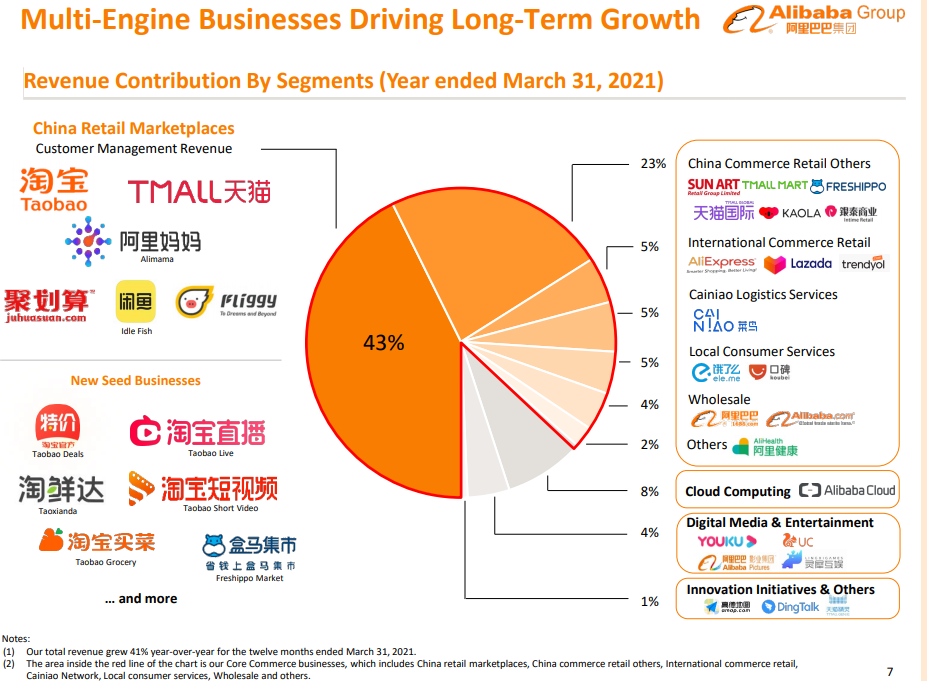

Многие думают, что Алибаба это только Алишка....но нет:

Общая выручка без учета SunArt выросла на приличные 40%. С учетом SA было бы все 70%, но нам нужна динамика относительно предыдущих кварталов.

В абсолютных числах 159 млн. юаней.

Как уже рассматривалось выше, чистая кубышка 324 млн. юаней чуть пострадала от штрафа.

Прогноз менеджмента:

“Мы ожидаем, что в 2022 финансовом году выручка компании превысит 930 миллиардов юаней. Учитывая рыночный потенциал и наши проверенные возможности генерирования прибыли и денежных потоков, мы планируем использовать всю нашу приростную прибыль и дополнительный капитал в 2022 финансовом году для поддержки наших продавцов и инвестирования в новые предприятия и ключевые стратегические области, которые помогут нам увеличить долю потребительских кошельков и проникнуть на новые адресные рынки.”

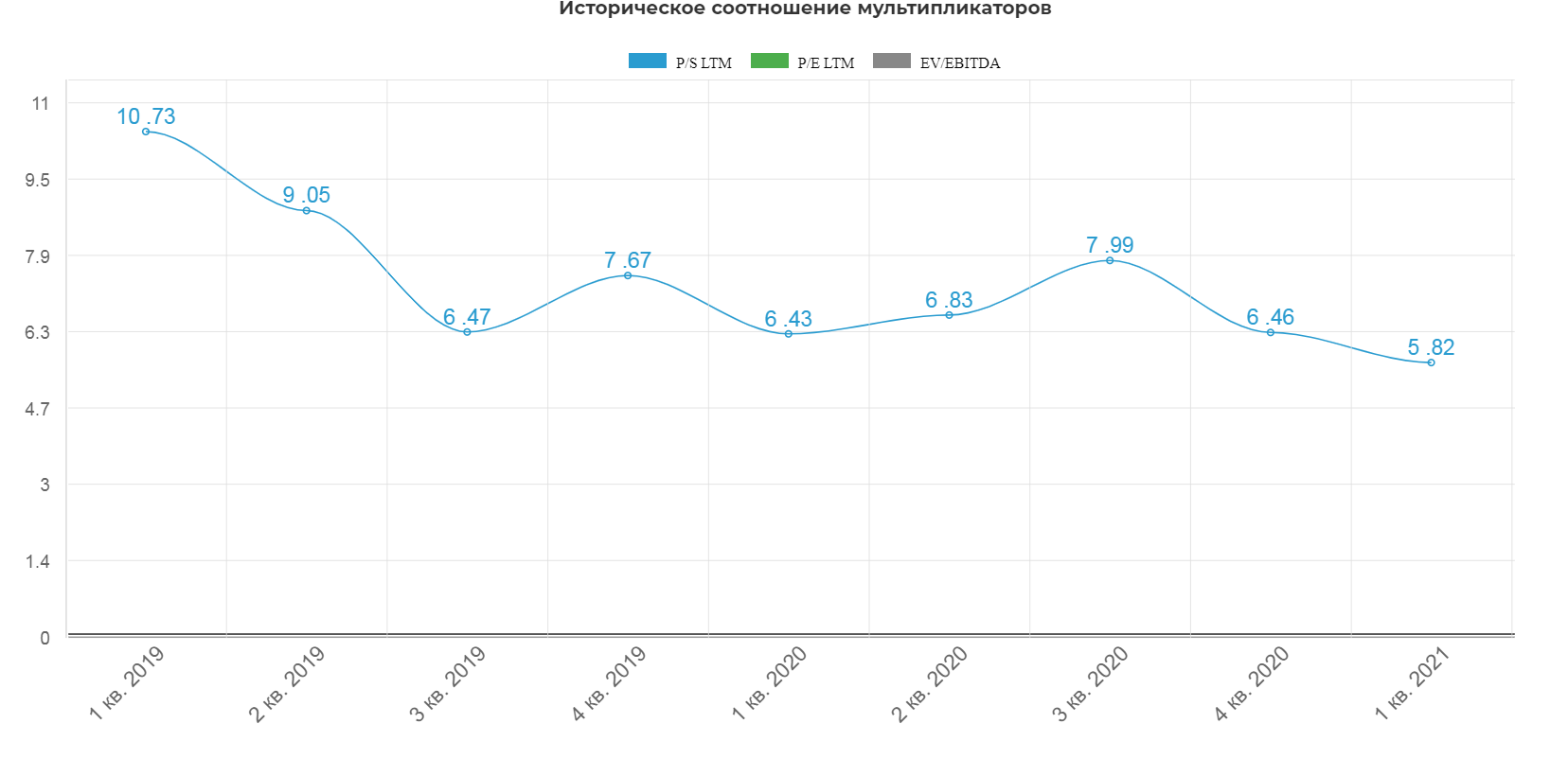

Мультипликаторы по P/S один из самых низких за несколько лет относительно результатов первого квартала 2021.

По EV/S оценка низкая за последние 4 года!

Технически пробили уровень поддержки в районе 214, но вероятно мы увидим возврат выше этого уровня. Трендовой от которой бы можно было рассмотреть покупки, пока не наблюдается.

Вывод.

Честно говоря, я так и не нашел прямых причин из-за которых обвалились котировки. Возможно не хватает компетенции :) Однако ясно, что компания активно развивается в разные стороны в попытке создать злободневную "экосистему". По историческому отношению, мультипликаторы еще никогда не были так дешевы. Мне видится причина лишь в общей коррекции IT в Америке и Китае. Возможно в котировки уже заложены адские приросты показателей из-за пандемии, и инвесторы не верят, что интернет компании смогут поддерживать высокий уровень роста. В любом случаи как обычно без четких ТА сигналов не вхожу. Покрутить самостоятельно показатели можно тут.

Полезные ссылки

Жека Аксельрод