07 мая 2021, 12:58

FuboTV популярная на западе компания, упавшая после бурного роста на IPO. Стоит ли подбирать?

Компания очень популярна у западных аналитиков. С момента IPO дала +500%, и столько же за 4 месяца забрала. Мда...(кажется и тут без корейца не обошлось...)

Тут же все стали наперебой ее рекомендовать, дескать по цене IPO, а компания выросла. Разбираемся.

Текущая FuboTV, образовалась путем слияния FaceBank и FuboTV Media 1 апреля 2020. (знаково...)

Основное направление деятельности - это стриминг спортивных мероприятий. По мнению компании, все больше людей будет уходить от традиционного кабельного телевидения в сторону потоковых каналов, через интернет. Отсюда рекламные бюджеты начнут перетекать из традиционного ТВ в стриминг. Количество подписчиков растет.

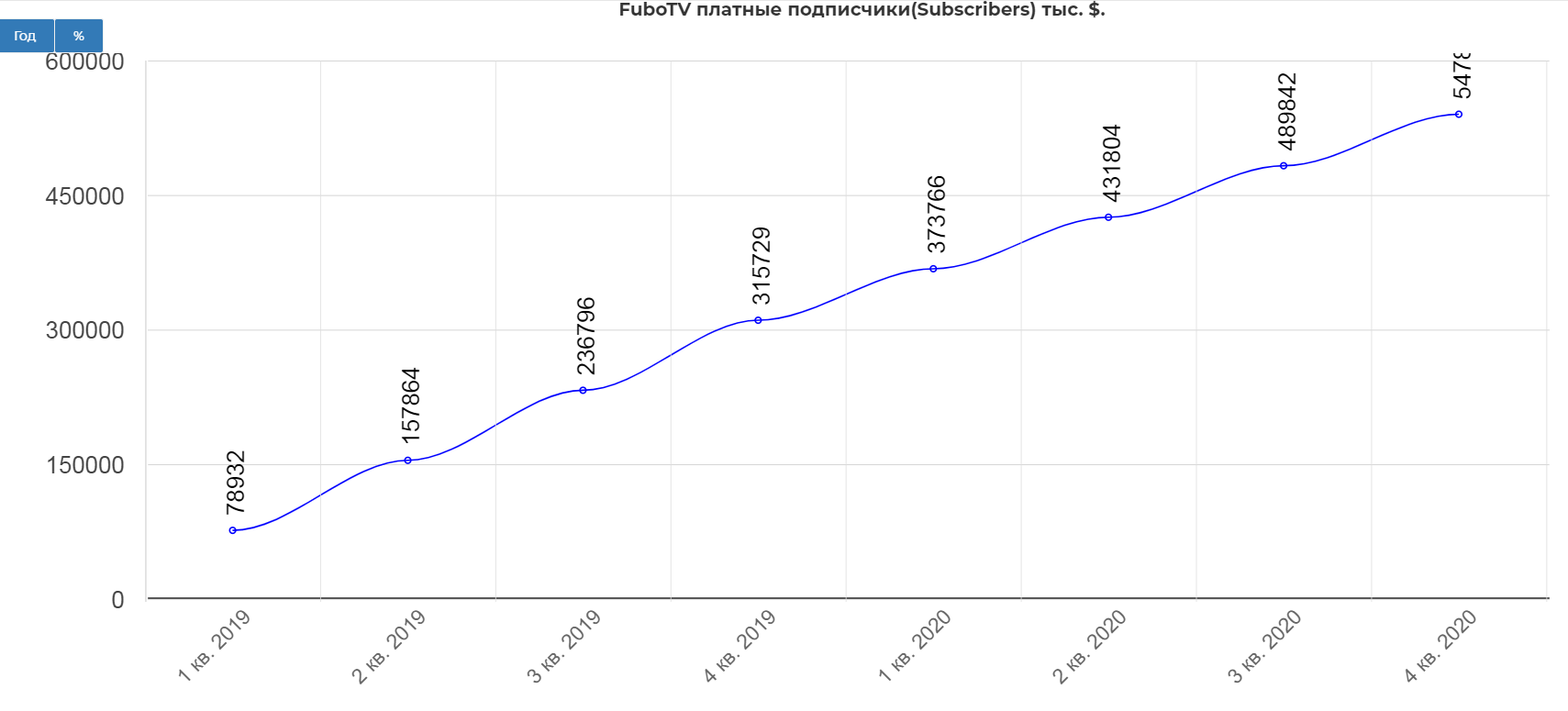

"Мы считаем, что количество платных подписчиков является важным показателем для оценки размера нашей пользовательской базы. Платные абоненты-это общее количество абонентов, которые завершили регистрацию в FuboTV, активировали способ оплаты (отражает только одного платящего пользователя на план), с которого FuboTV собрал платеж в месяце, заканчивающемся соответствующим периодом. Пользователи, находящиеся на бесплатном (пробном) периоде, не включаются в эту метрику. По состоянию на 31 декабря 2020 и 2019 годов у нас было 547 880 и 315 729 платных абонентов соответственно."

По кварталам данные не раскрываются, поэтому пришлось мудрить, но все равно хорошо:

FUBO продает абонентам услугу потокового вещания в прямом эфире с возможностью настройки под конкретные интересы вплоть до просмотра 4х трансляций одновременно....наверное для клиентов букмекеров. Подписка стоит дешевле, чем у традиционных поставщиков контента, но за это приходится платить. Затраты на привлечение сровнялась с выручкой, хороший знак.

Компания новая, к сожалению глубоко в историю не копнуть.

Основной и главной особенностью, чем отличается FUBO от других каналов, это встроенная система спортивных ставок. Для этого было приобретены две компании BALTO(специализация на автоматических конкурсах в реальном времени) и Vigrtory.(технологии букмекерства) Букмекеров планируется подключить к концу 2021. Т.е. должен получится такой мега коктейль трансляций и одновременных ставок. Это реально уникальный продукт.

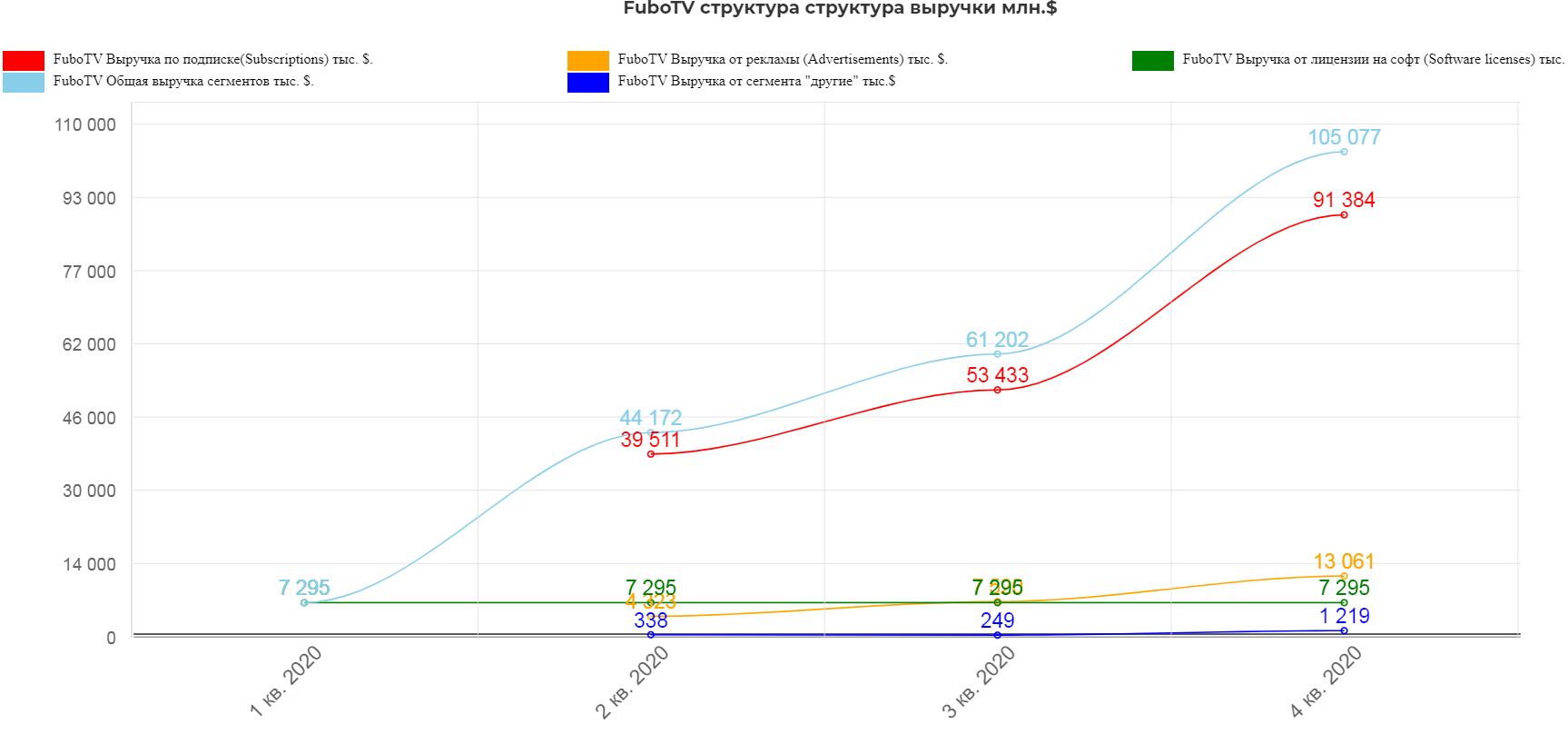

Выручка соответственно получается от двух источников:

- подписчики;

- рекламодатели.

Большая часть от подписки, но отдача от рекламы продолжает расти.

Присутствует сезонность:

"Мы считаем, что количество платных подписчиков является важным показателем для оценки размера нашей пользовательской базы. Платные абоненты-это общее количество абонентов, которые завершили регистрацию в FuboTV, активировали способ оплаты (отражает только одного платящего пользователя на план), с которого FuboTV собрал платеж в месяце, заканчивающемся соответствующим периодом. Пользователи, находящиеся на бесплатном (пробном) периоде, не включаются в эту метрику. По состоянию на 31 декабря 2020 и 2019 годов у нас было 547 880 и 315 729 платных абонентов соответственно."

Учитывая, финансовая отчетность всего лишь за 1 год рассмотрим только самые интересные моменты.

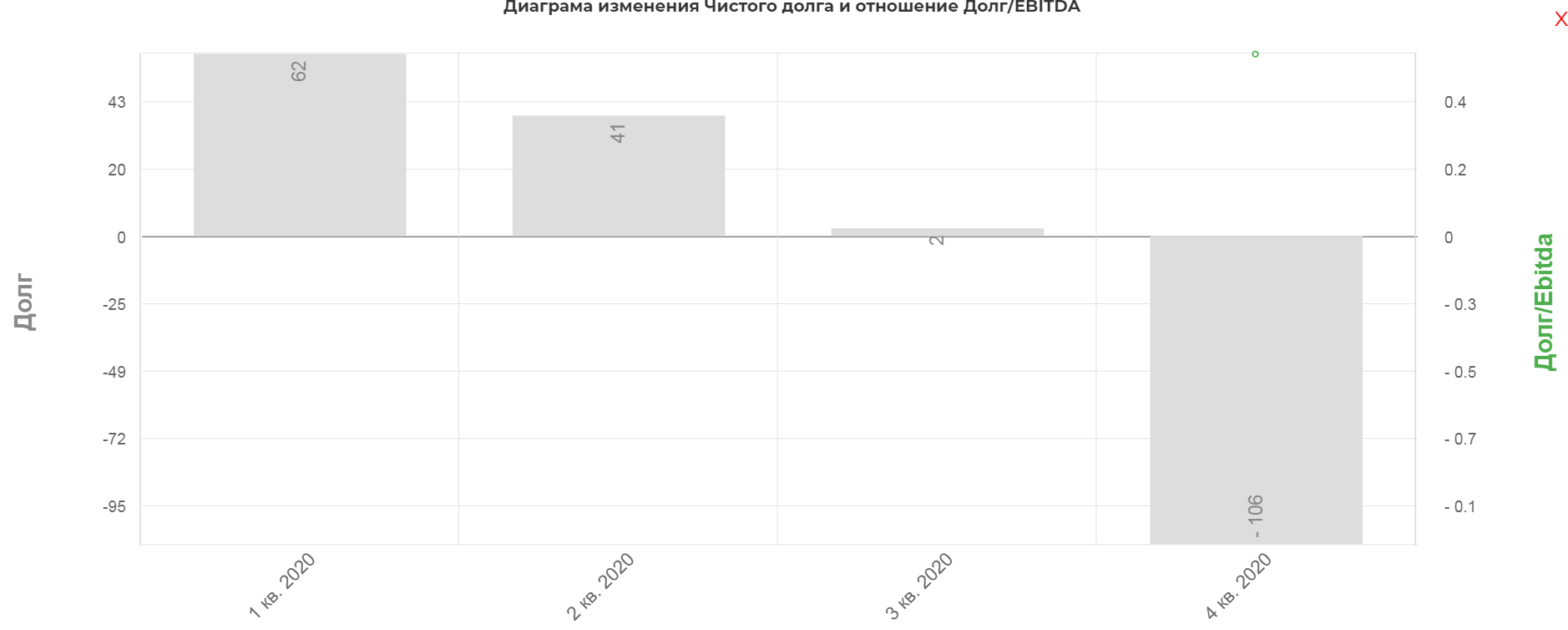

Очень сильно сожгли кэш на сделки и функционирование. Скорее всего ближайшее время мы увидим допку.

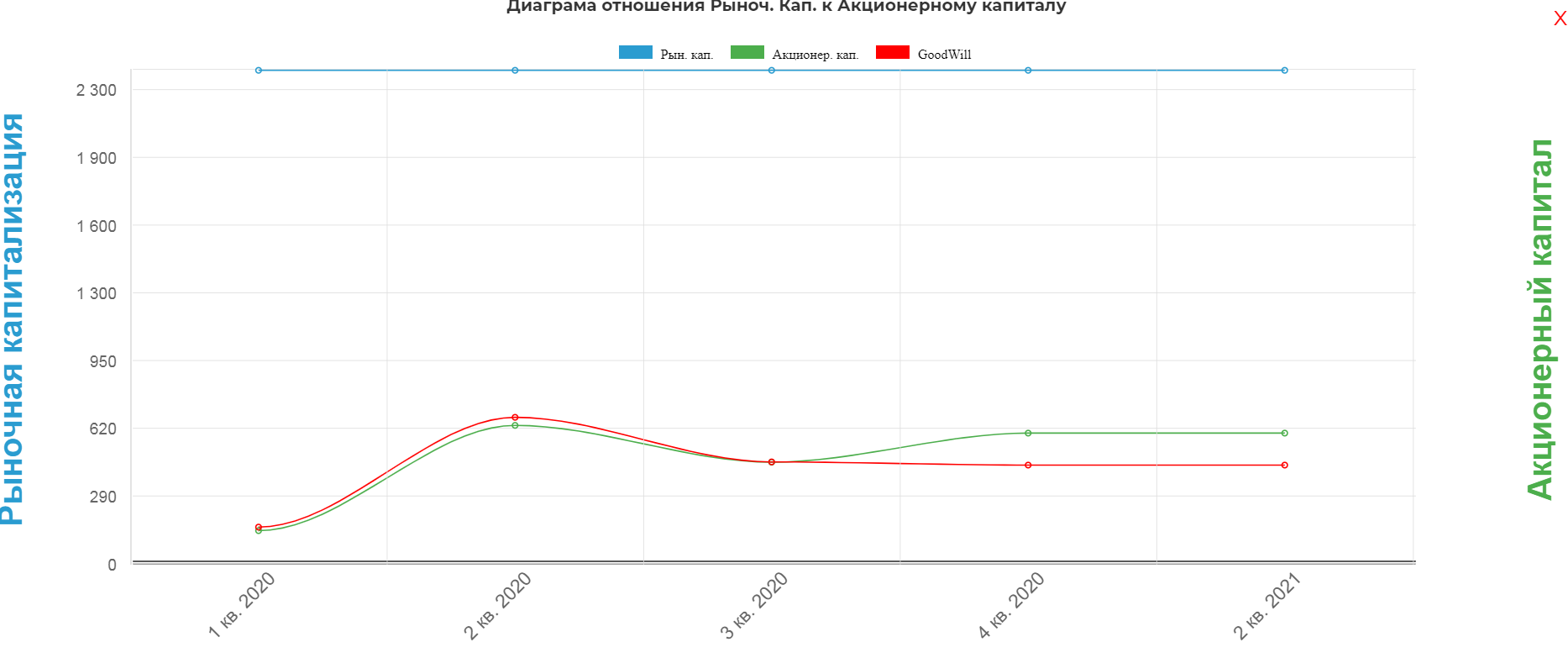

По сути акционерный капитал состоит из гудвила.

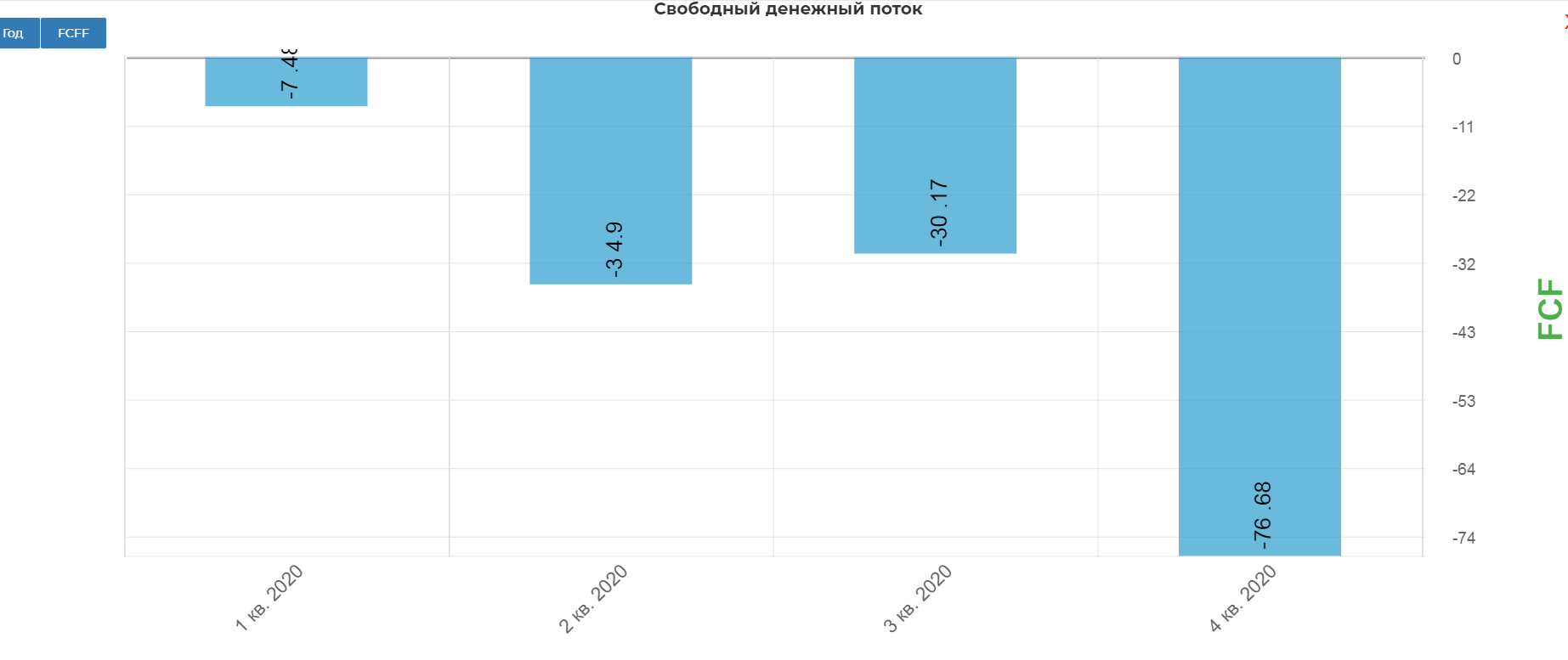

Ожидаемо свободных средств нет.

Еще раз про ТА.

Учитывая волатильность акции и ее скромную ликвидность , нужно подходить к покупкам очень осторожно. Для этого используем тех. анализ. Для формирования "крепкой" трендовой не хватает третьего касания. Если сформируется третье касание, то планирую покупать от трендовой.

Вывод: С момента IPO, FUBO мощно прибавила по подписке и выручке, а внедрение инструментов букмекеров может вывести компанию в лидеры отрасли. Но идея очень опасная и требует навыка. Нужно быть начеку! Ждем отчет за 1 кв 2021.

Полезные ссылки

Жека Аксельрод