23 мая 2019, 17:04

Ситуация с алюминием. Чуток картинок и полезных ресурсов.

Алюминий обновляет лоу при прогнозах роста спроса и дефицита. Правда эти прогнозы строят сами компании.

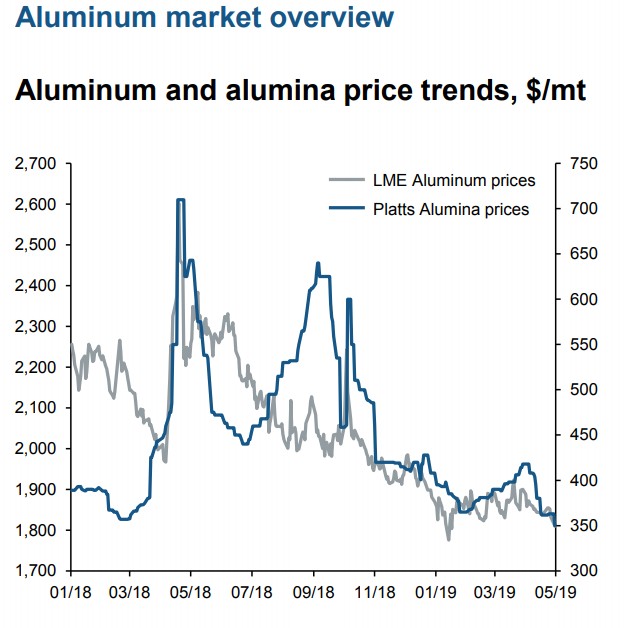

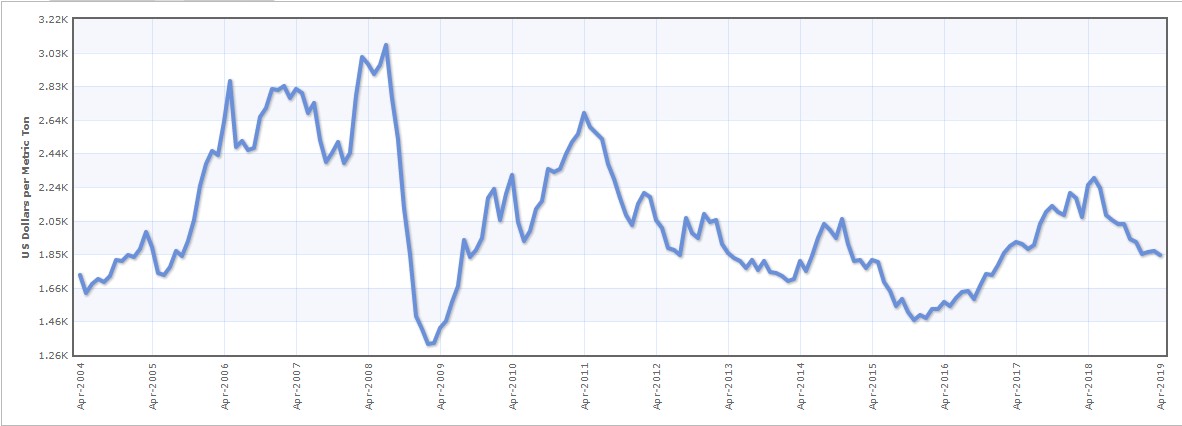

Цены на глинозем и продукт из разных презентаций.

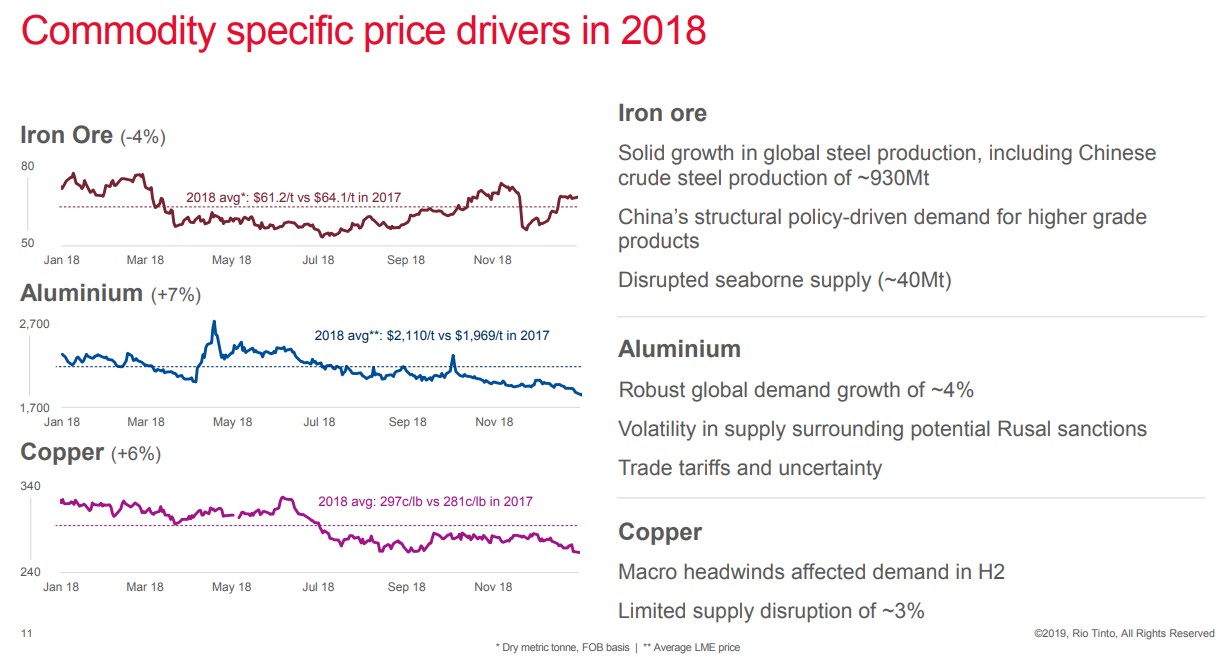

Из презентации Rio Tinto, в которой они прогнозируют рост спроса.

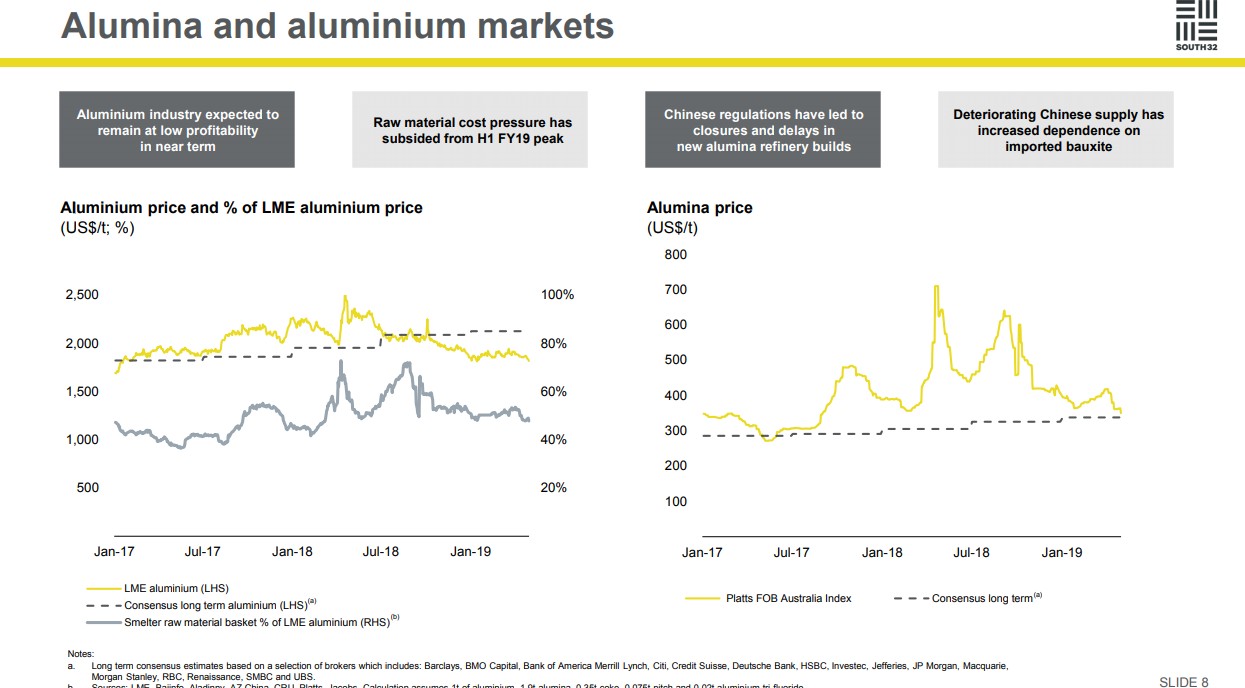

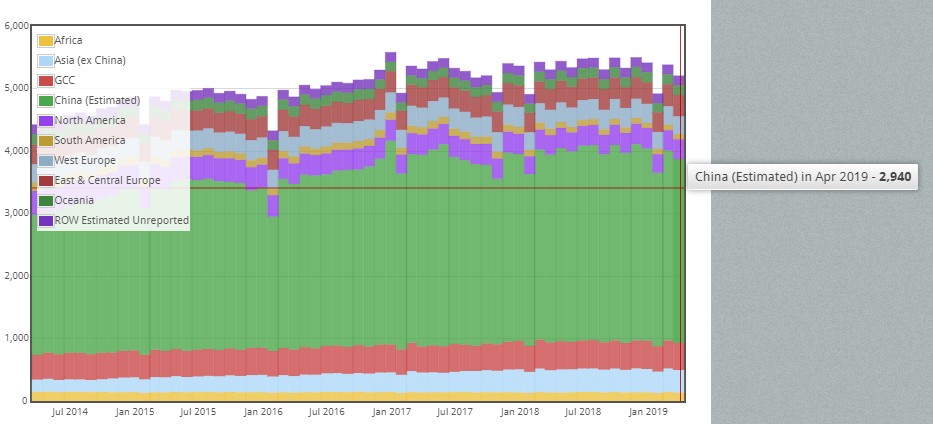

В презентации South 32 заметно как падают цены на материалы для производства алюминия. Ситуация получше, чем со сталью.

В конце 2015 цена падала до 1500 $/за тонну. Можно сказать дно далеко:)

Попробовал самостоятельно разобраться с Алюминием и ответить на вопросы:

- Сокращает ли Китай производство, а другие?

- Какая себестоимость производства?

- Есть ли дефицит алюминия?

- Что дальше?

- Сокращает ли Китай производство?

На сайте http://www.world-aluminium.org/statistics/

На прель 2019 Китай действительно начал незначительно сокращать производств.

Много это или мало? Мне кажется нужно больше. В смысле нужно больше для акционеров Русала :)

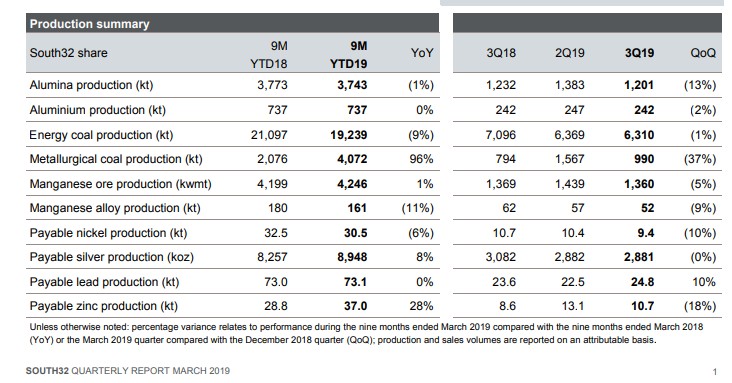

South32 не сокращает. Возможно во втором квартале ?

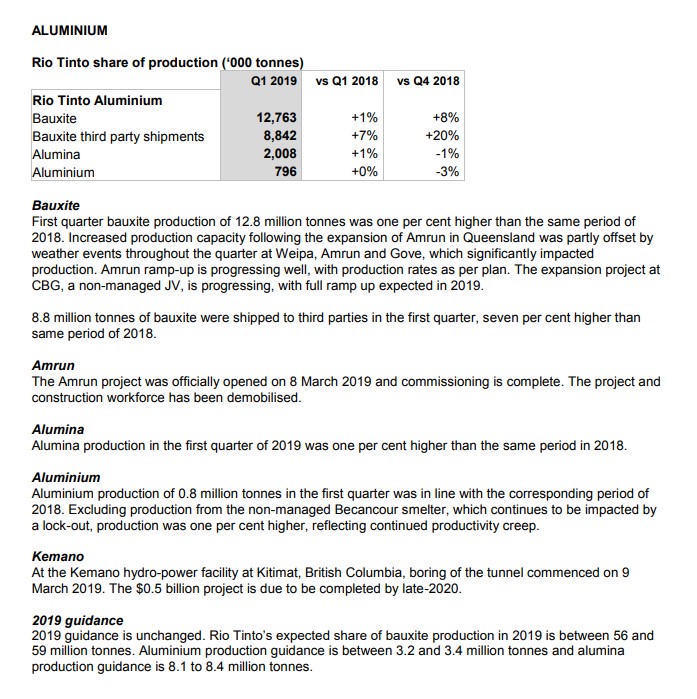

RioTinto тоже не сокращает:

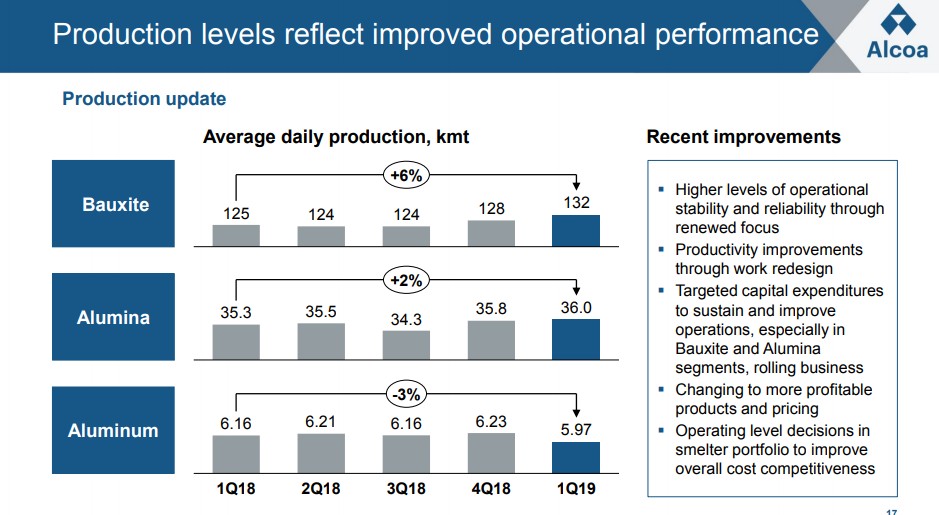

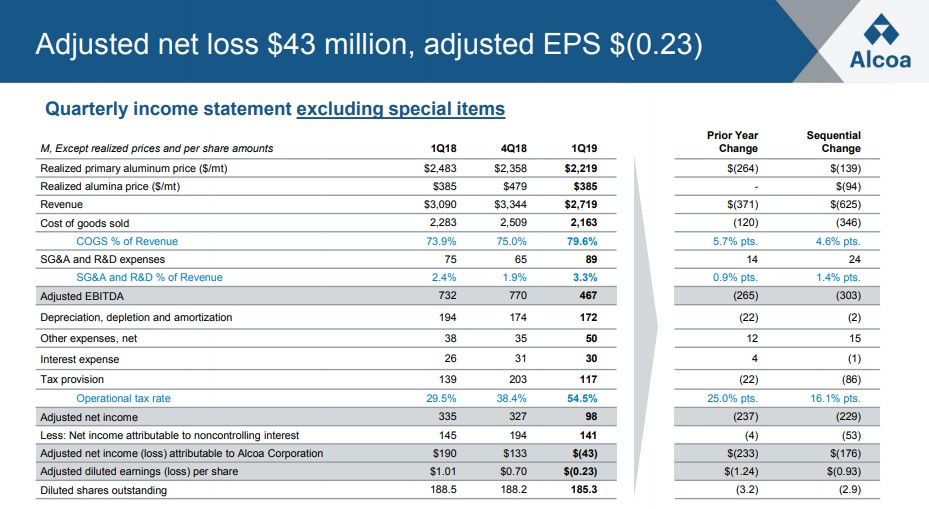

А вот Alcoa потехоньку уже начала.

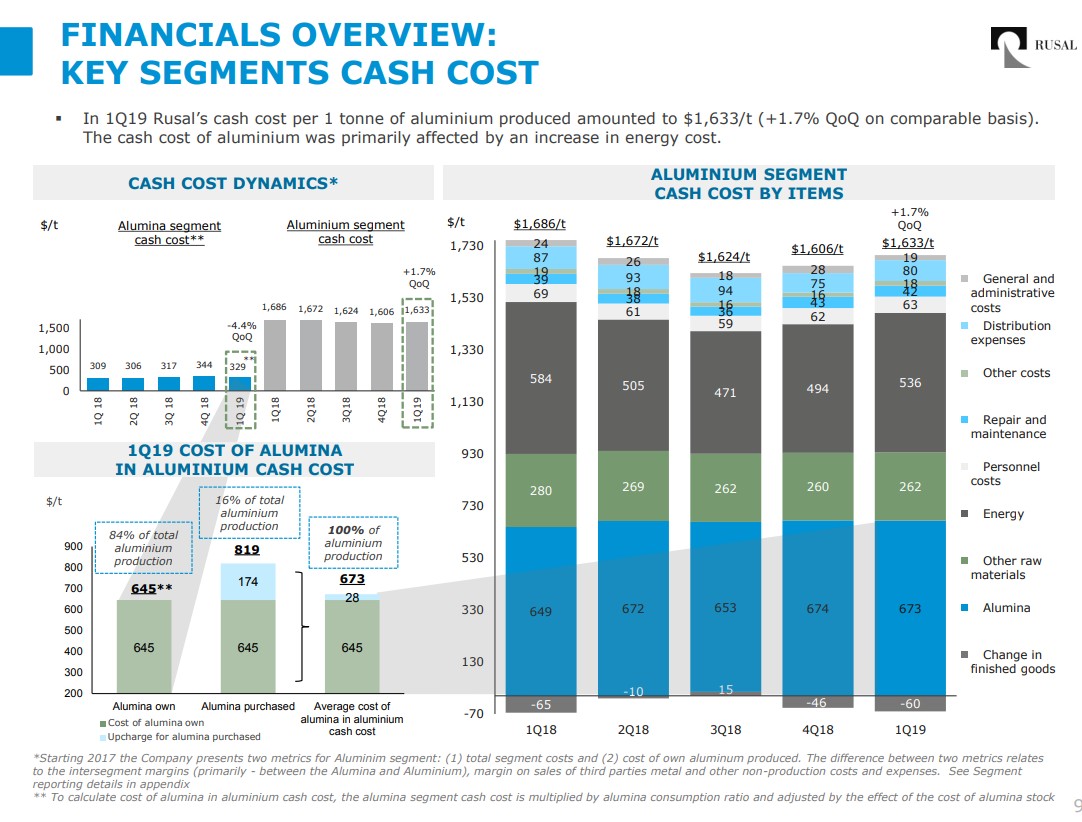

2.Какая себестоимость производства?

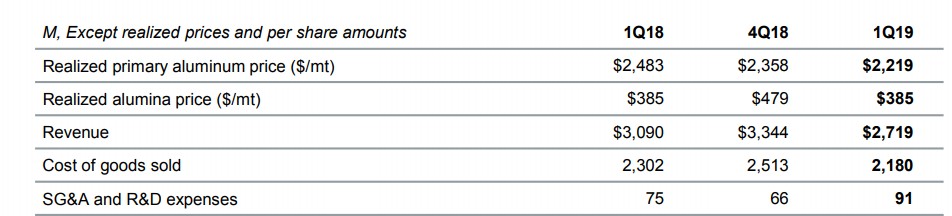

Презентация Alcoa, себестоимость очень близка к цене реализации. Сами цены реализации в Америке, могут сильно отличаться от LME.

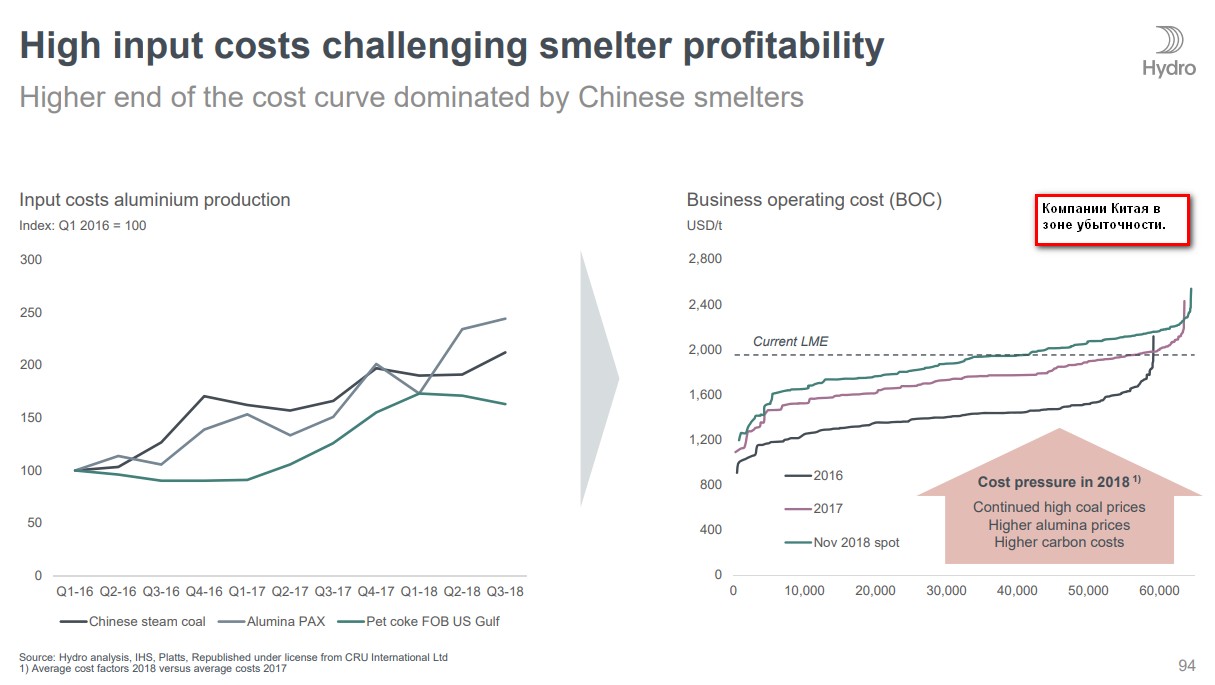

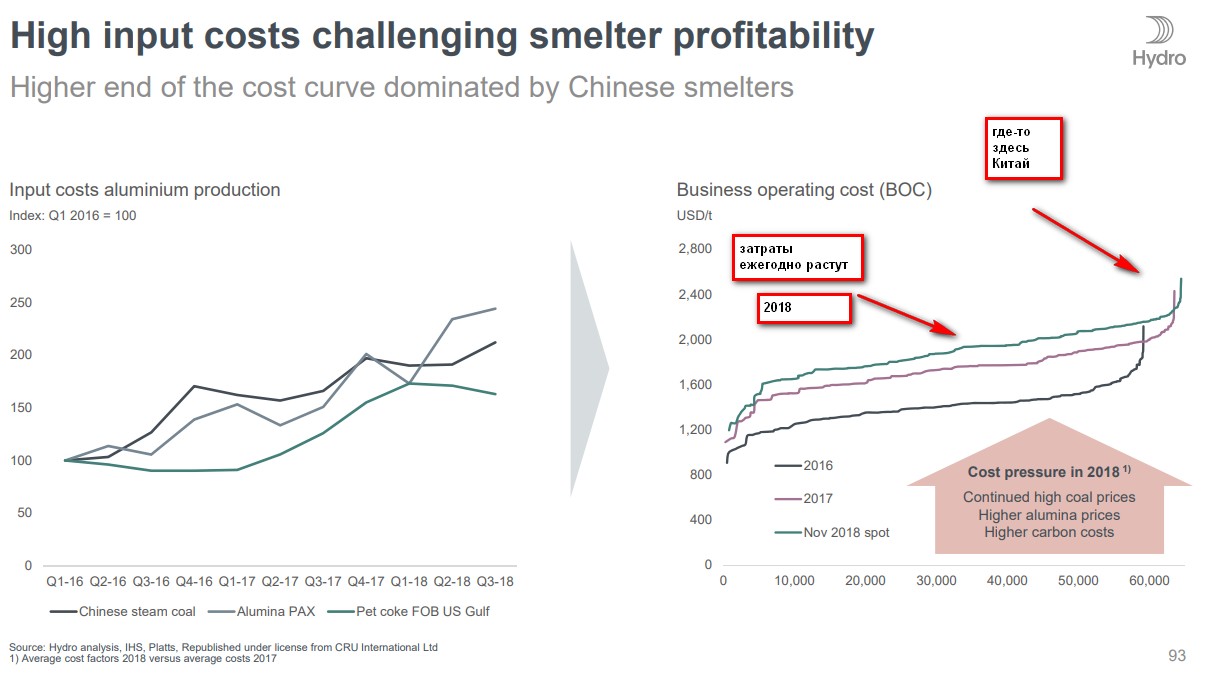

Затраты из презентации НОРСКгидро. Китай на пике себестоимости.

Примечательно, что себестоимость растет ежегодно:

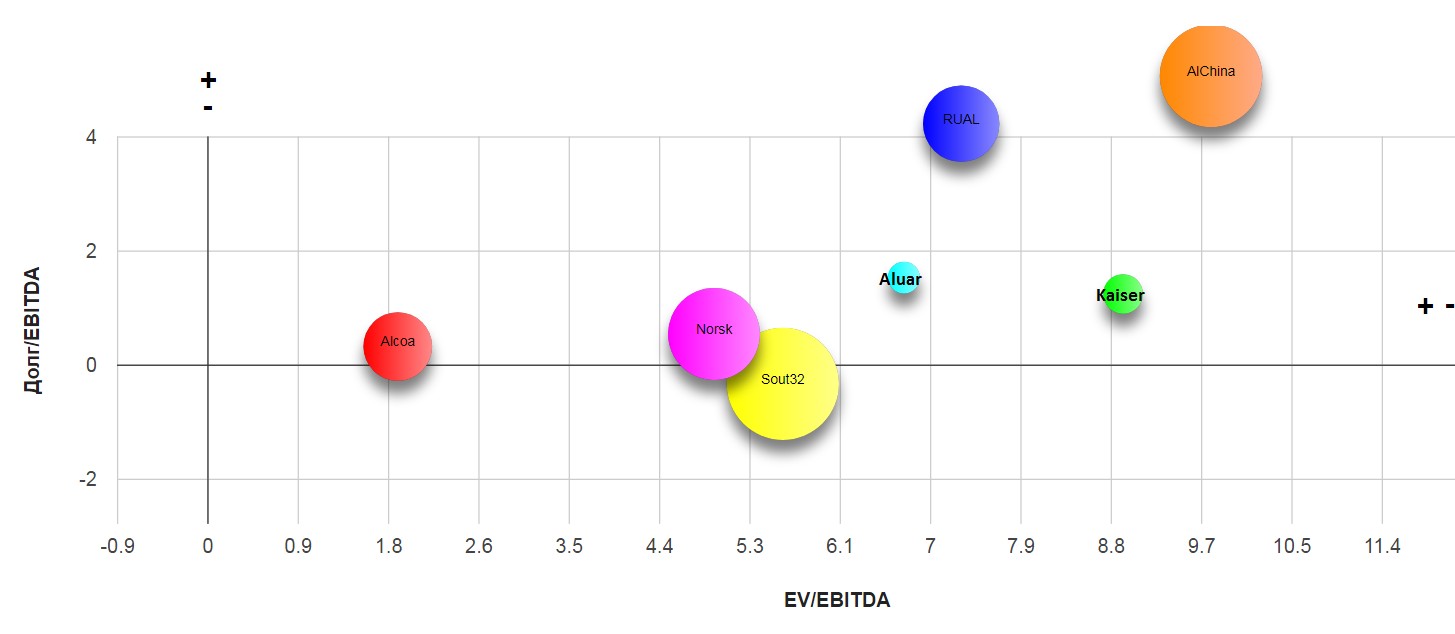

Теперь себестоимость Русала. Как мне показалось одна из самых низких в мире. В районе 1650$

Судя по всему Русал чувствует себя достаточно уверенно. По крайне мере переждать цикл низких цен сможет.

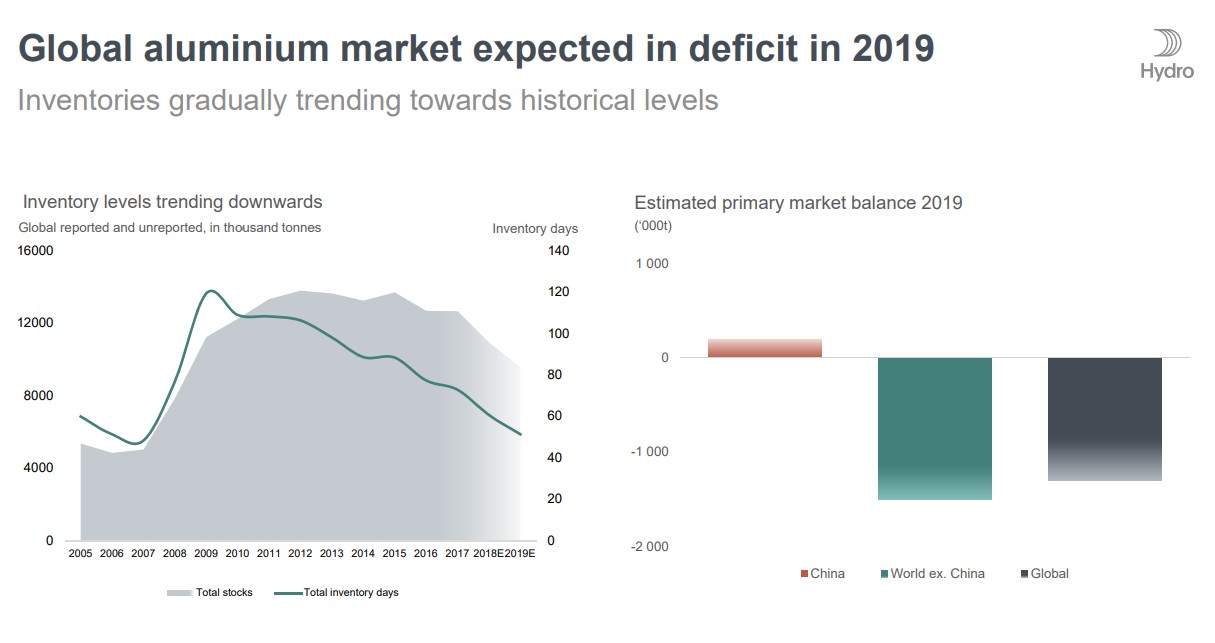

3.Есть ли дефицит алюминия?

Ситуация достаточно странная. Все говорят о дефиците, но цены продолжают падать. Возможно причина в торговой войне?

В презентации НорсГидро показано серьезное снижение запасов на складе. Плюс нахождение на складе сократилось до 50 дней.

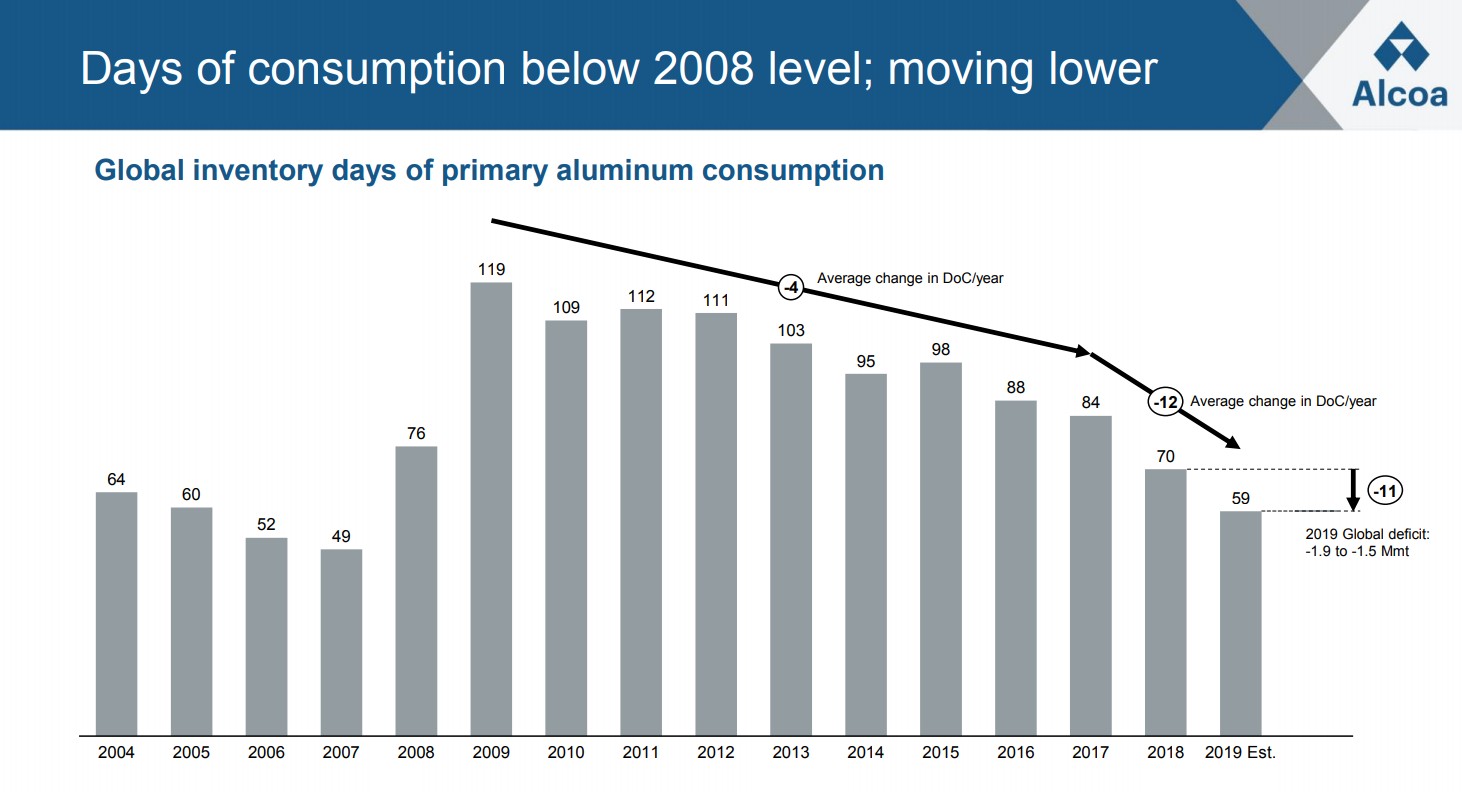

Такая же картинка и в Alcoa

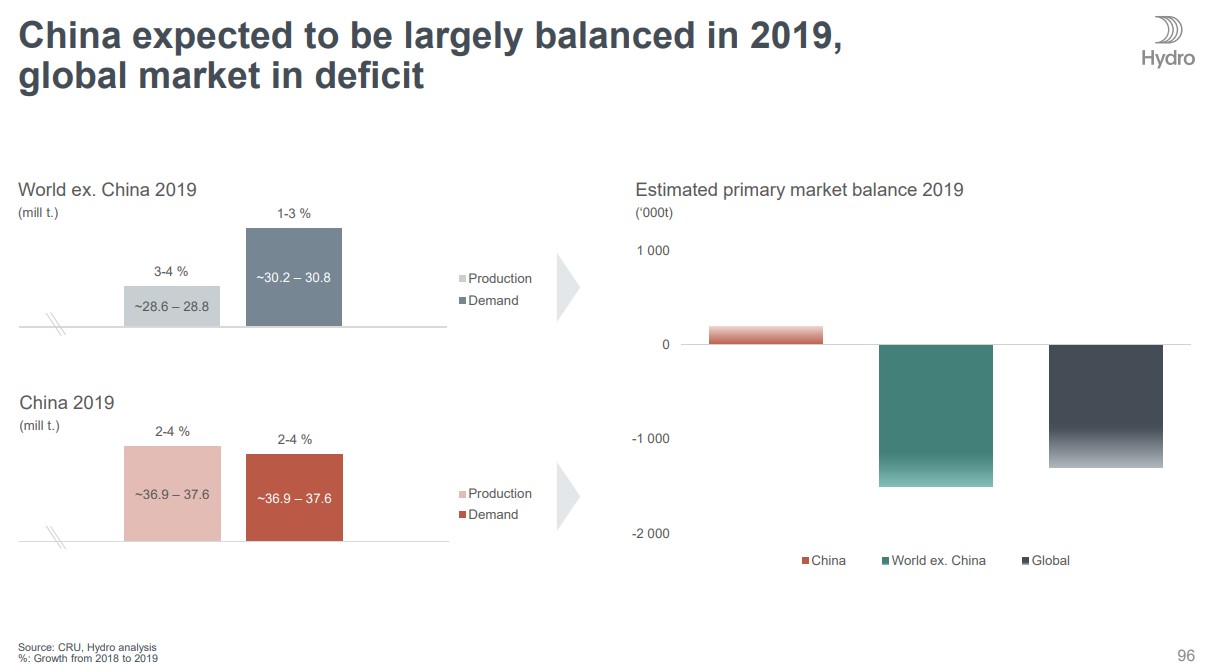

Здесь уже указывается, на глобальный рост в Мире, и излишек в Китае:

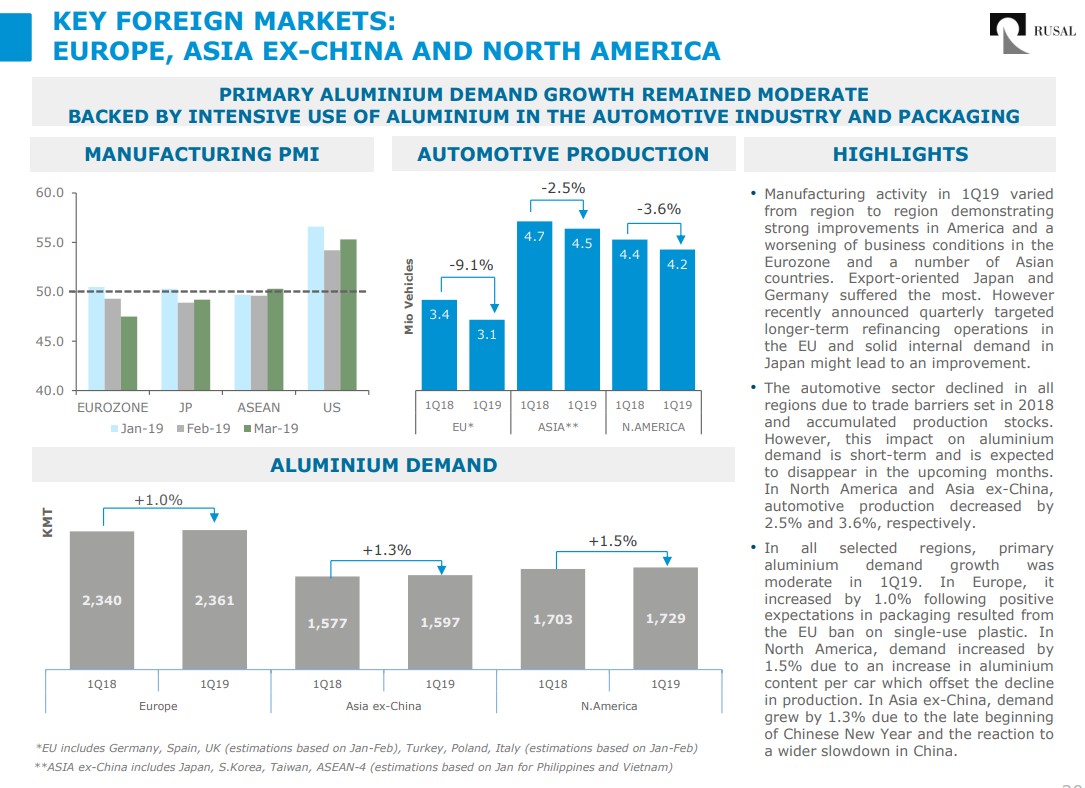

Русал также топит за повышение спроса:

Проблемные точки рынка, снова Трамп.

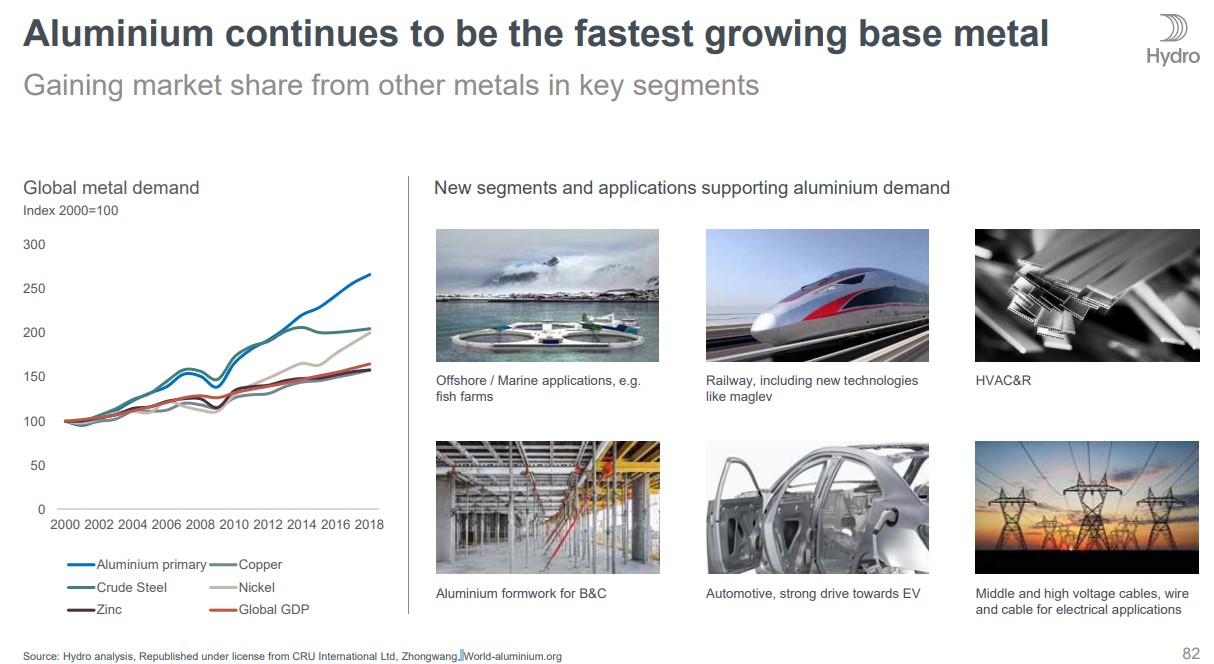

По идеи рост спроса на алюминий должен толкьо расти:

4.Что дальше?

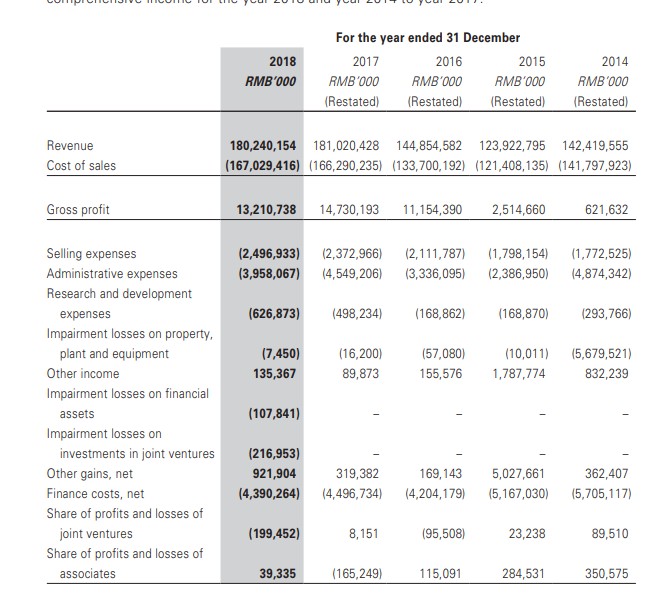

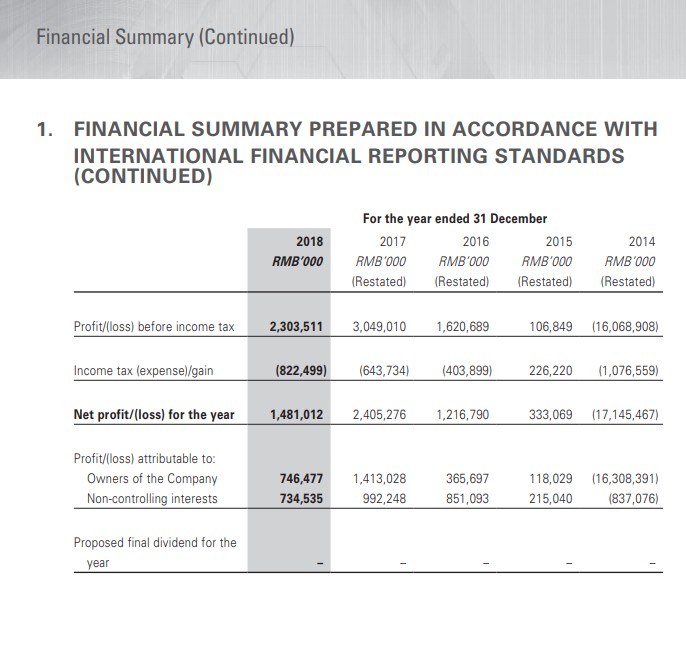

Компании уже стали нести убытки, и сокращение прибыли.

Китайская Chalko уже показывает показатели 2016 года. Чистая прибыль снизилась почти в два раза. С 2,4 млрд до 1,4 млрд.

ALCOA

Компания уже в убытке на 43 миллиона долларов.

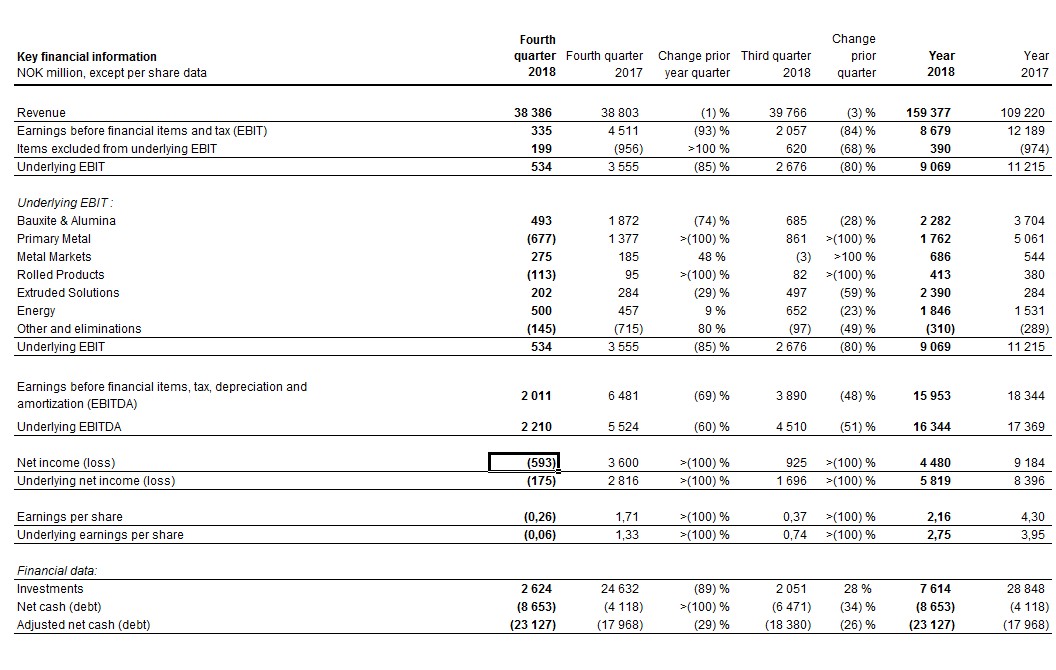

Norsl Hydro

Компания 4 квартал закончила с убытоком в 593 млн, против 3600 млн. прибыли в 4кв 2017.

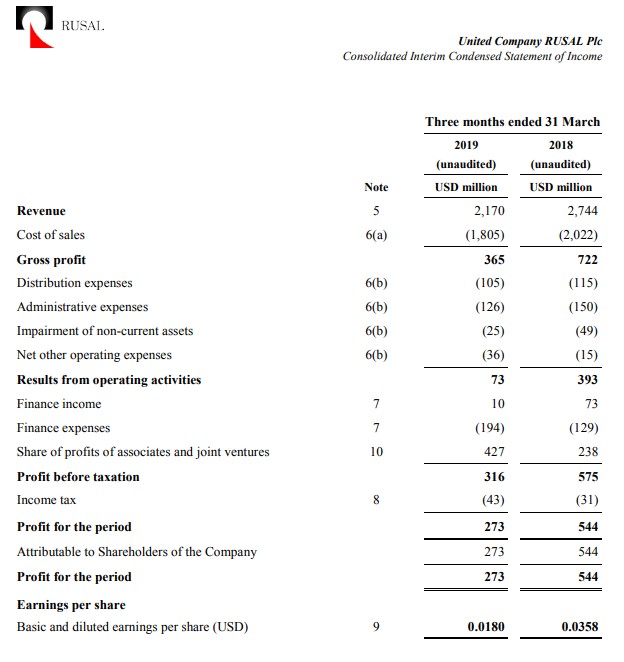

Русал закончил с прибылью в 273 млн. $ против 544 млн$. И это все в турбулентный перид санкций. Чувствуете разницу?

Из всех компаний, занимающихся централизованно в большей части алюминием, Русал выглядит наиболее устойчиво. Плюс скрытая от рынка доля в Нор. Никеле, позволит пережить турбулентность. Правда есть вероятность, что дивиденды от ГМКН будут снижаться.

Основная идея Русала остается в гашении долга. Нужно лишь дождаться роста цен на продукцию, или первых новостей о том, что Трамп договорился с Китаем.

Возможно все страшное уже в цене. Еще немного и будут урвони санкций.

На дневках есть уровень поддержки 23р.

Я ни в коем случаи не призываю к покупкам! Здесь особый случай crisis hunting'а требующий повышенного внимания.

полезные ссылки

https://www.lme.com/en-GB/Metals/Non-ferrous/Aluminium#tabIndex=2

https://ru.investing.com/commodities/metals

https://ru.investing.com/commodities/aluminum

https://www.indexmundi.com/commodities/?commodity=aluminum&months=180

https://www.indexmundi.com/commodities/?commodity=aluminum&months=180

http://www.world-aluminium.org/statistics/

Полезные ссылки

Жека Аксельрод