28 апреля 2021, 18:09

Осколок Archegos, Discovery отчитался за 1кв 2021. Справедлива ли текущая оценка?

Компания обвалилась на отчете на 6%. Смотрим что не так. Ранее разбирали DISC здесь.

В настоящее время у нас есть 15 миллионов общих платящих абонентов direct-to-consumer в нашем глобальном портфеле, управляемом главным образом discovery+, и в конце марта мы пересекли 13 миллионов общих платящих абонентов direct-to-consumer.

Вроде все хорошо.

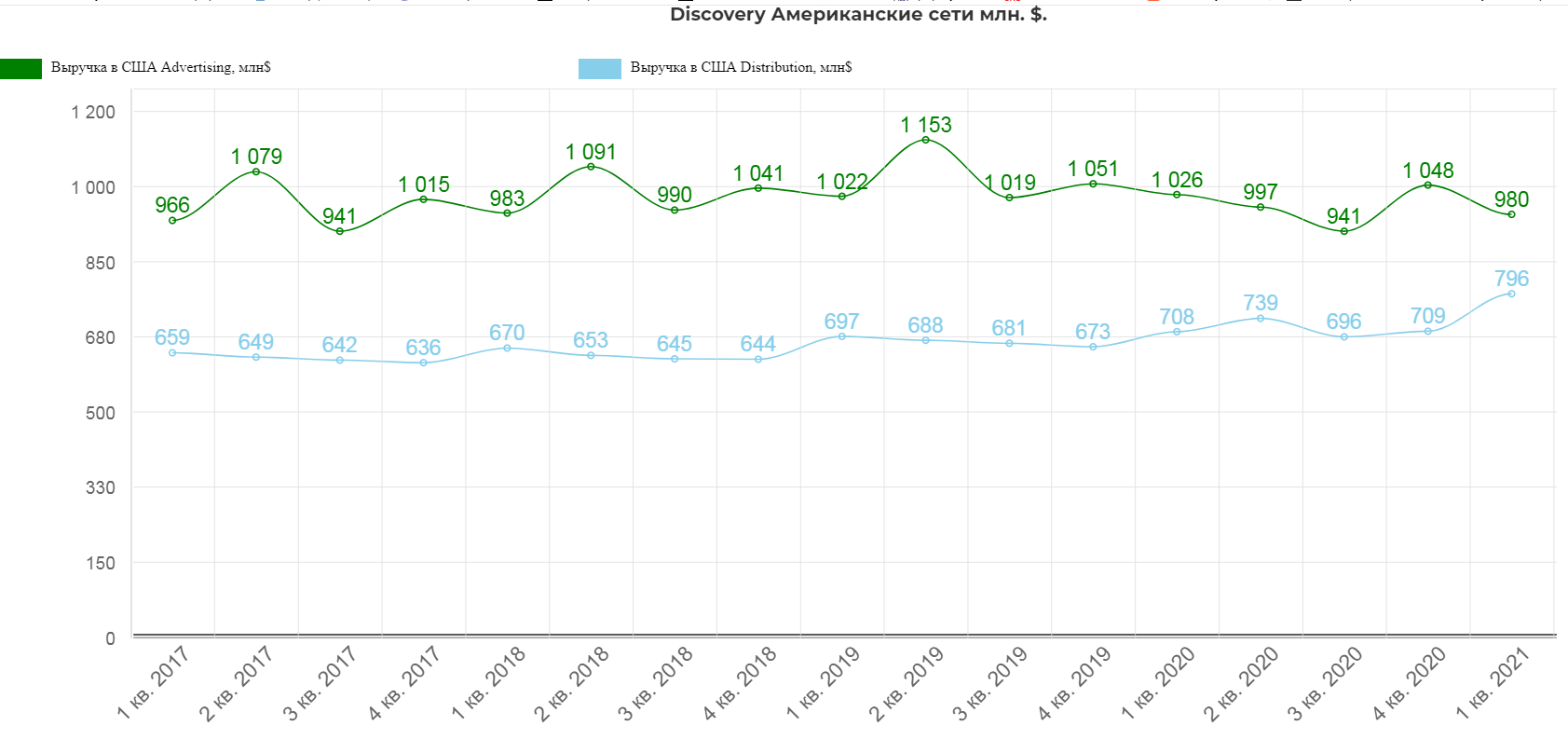

Доходы от рекламы в США снизились на 4%, а доходы от дистрибуции выросли на 12%

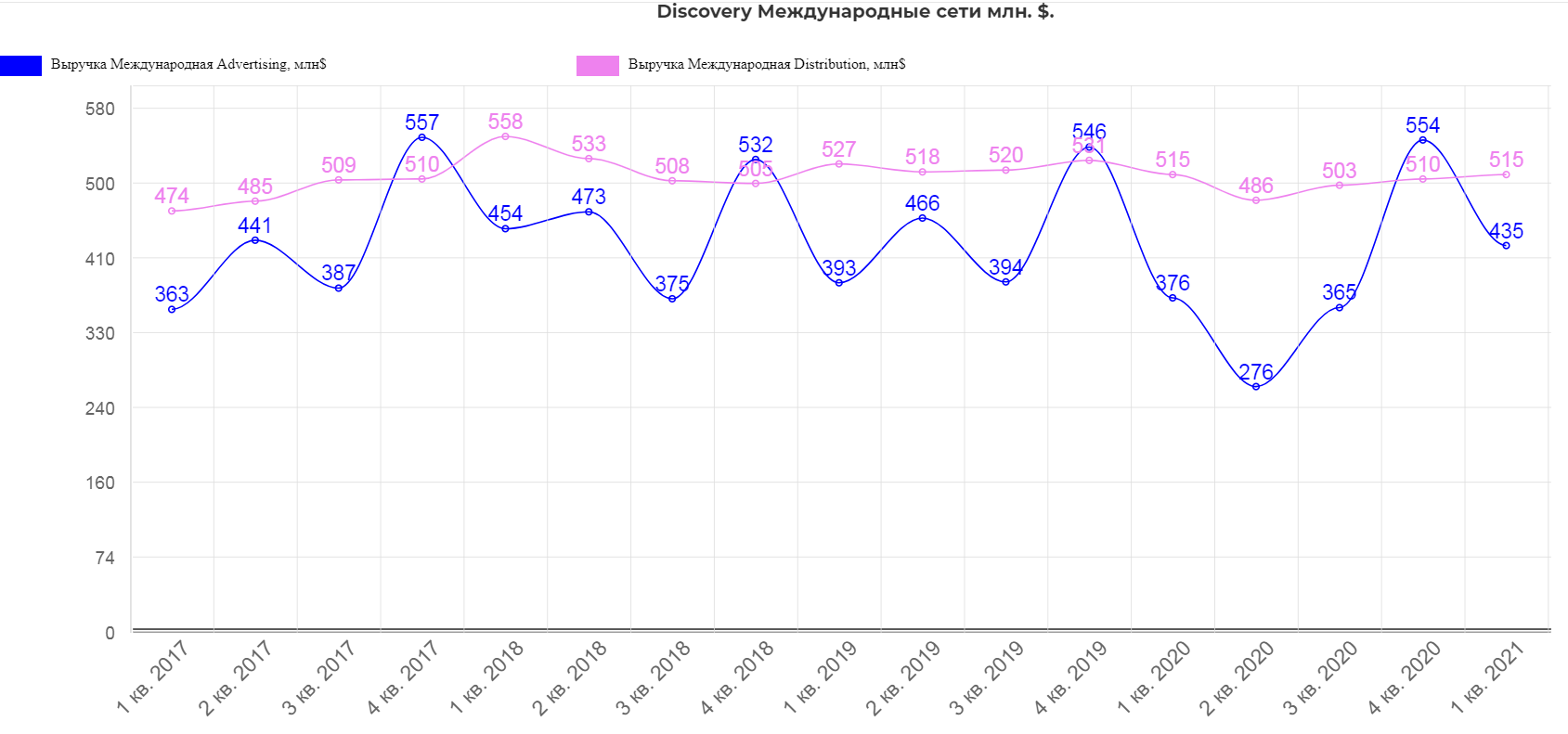

Доходы от международной рекламы выросли на 16%, а доходы от дистрибуции были одинаковыми или уменьшились на 2%

Выручка от подписок выросла на 7,1%, при неизменной выручке от рекламы.

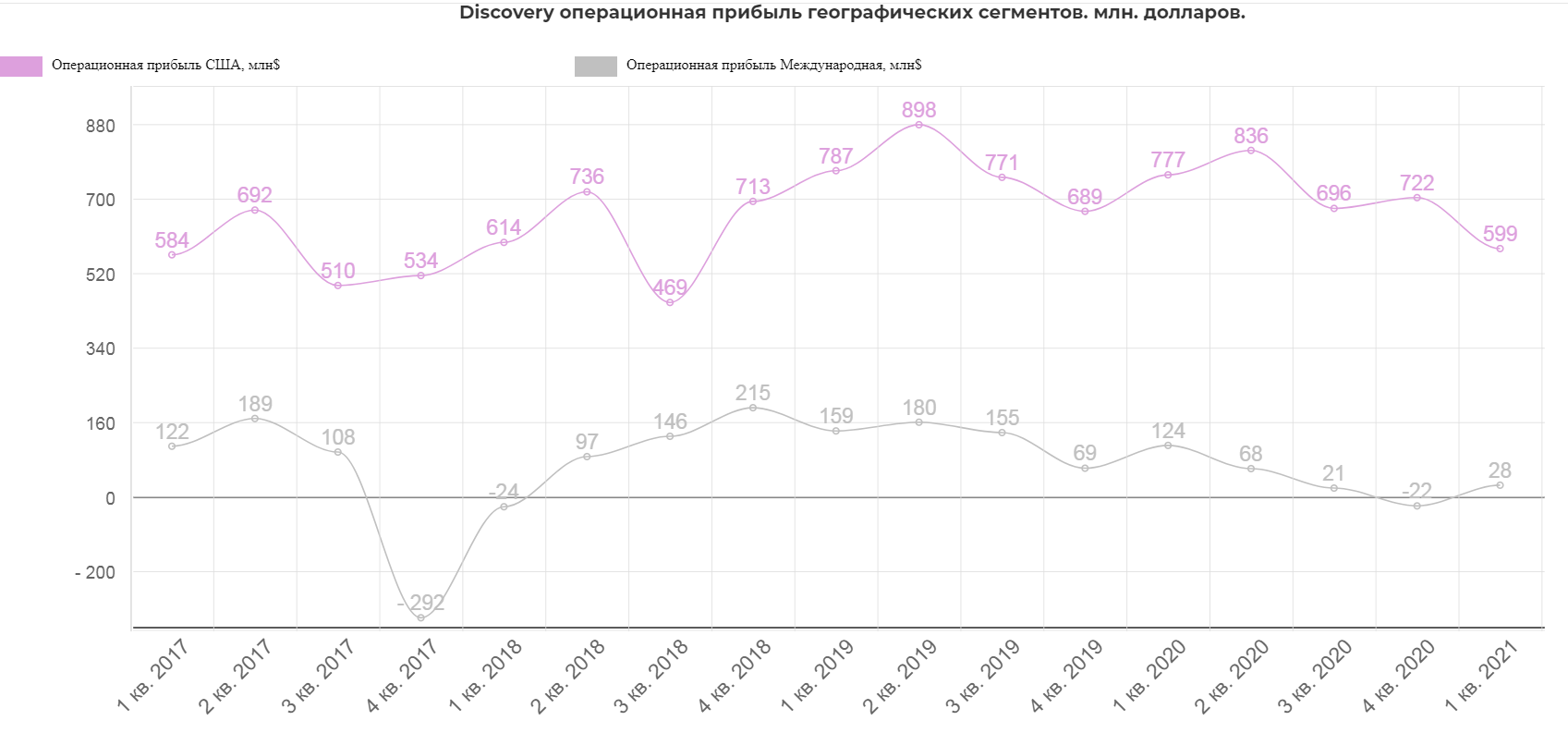

Однако все не так радужно, если копнуть глубже, то операционная прибыль в США продолжает падать, а международная еле-еле сводит концы с концами. На операционном уровне провально.

Рассмотрим финансовый отчет.

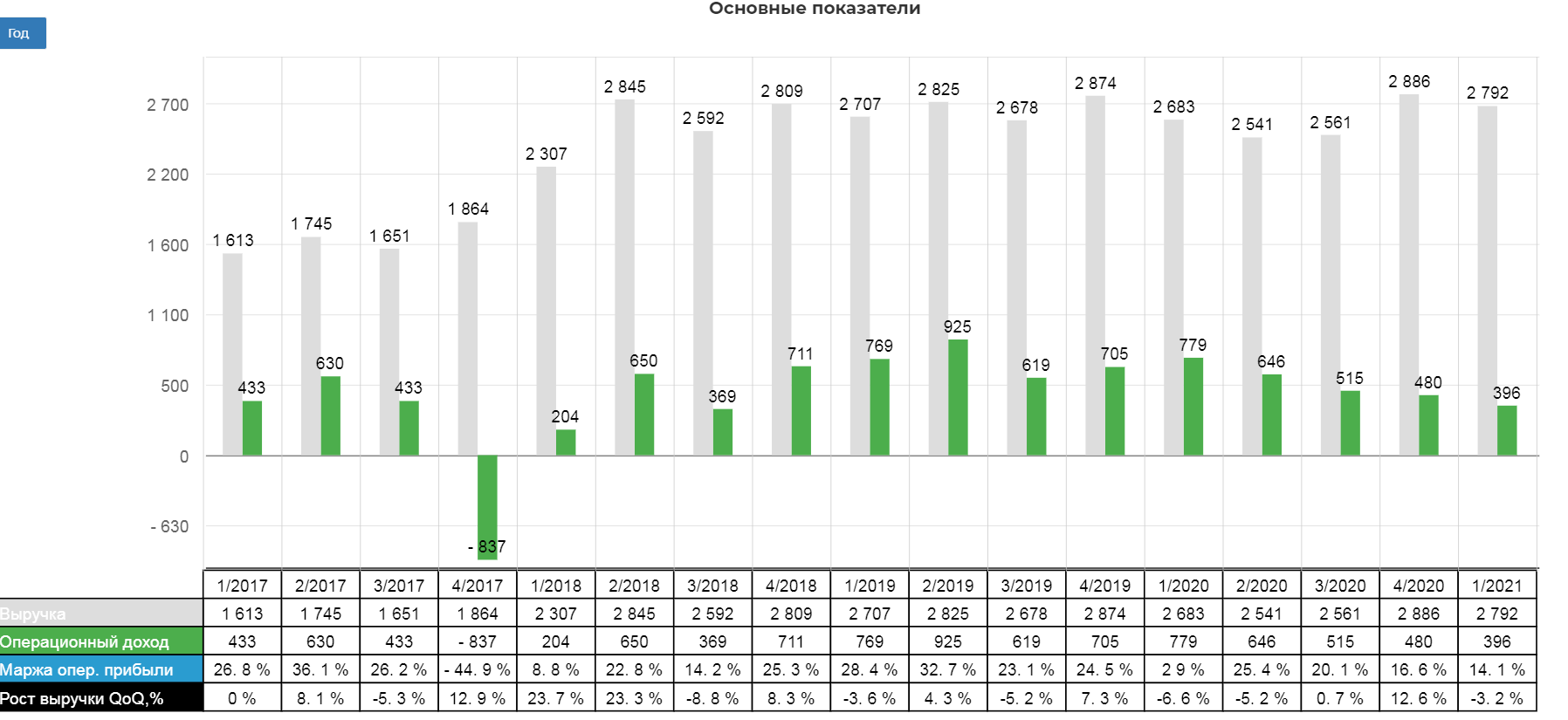

Общая выручка в размере $2,792 млн увеличилась на 4% по сравнению с предыдущим кварталом. На самом вроде как вышли из отрицательного прироста....

Выручка 2792$ при падающей операционной прибыли 396$.

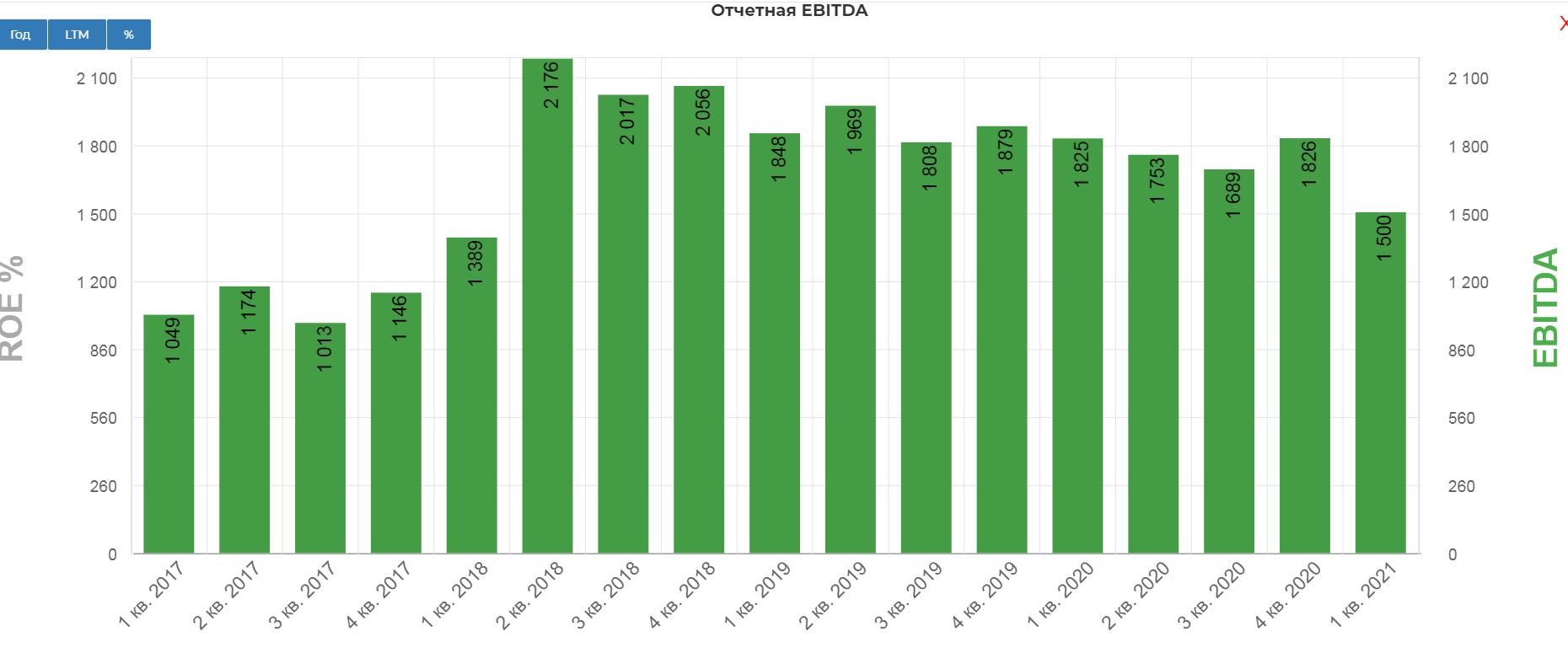

EBITDA снизилась на 17%, составив 1500 млн. $.

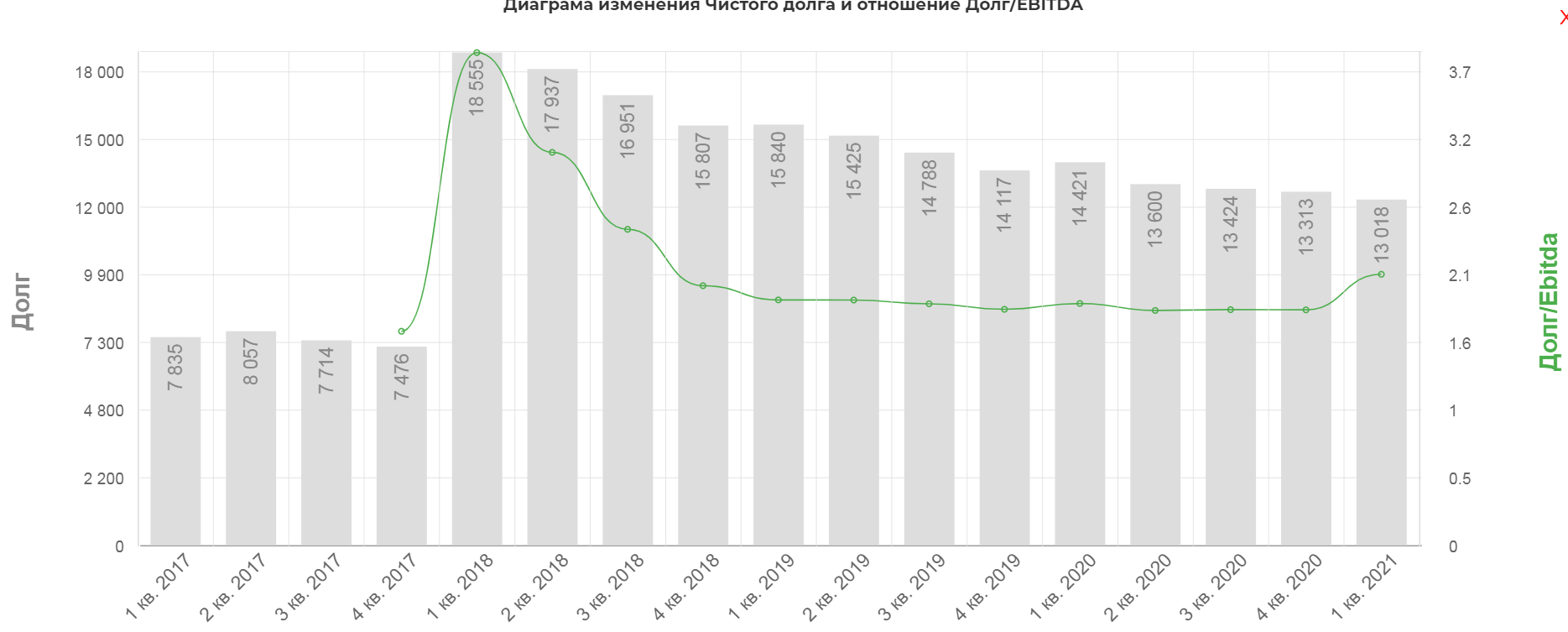

Долг снизился на 300 млн.$, составив 13 млрд.$

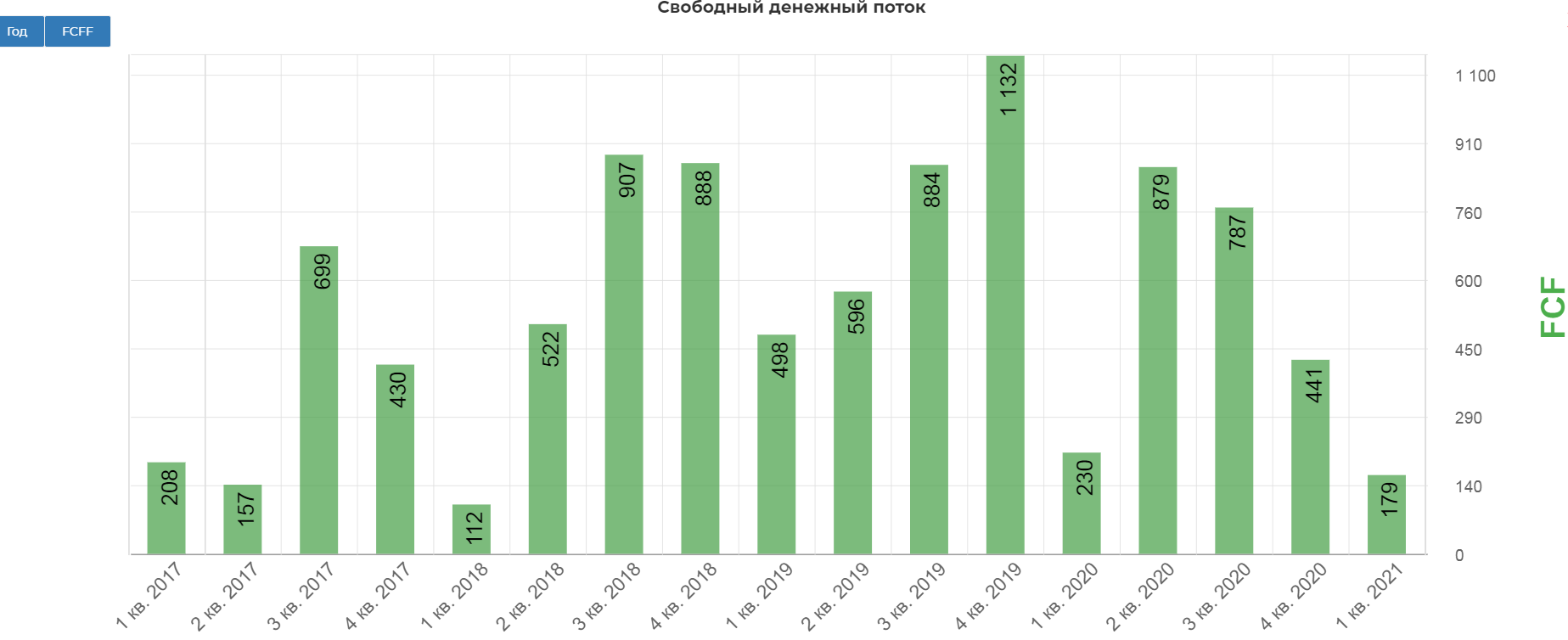

Свободный денежный поток снизился до 179 млн.$.

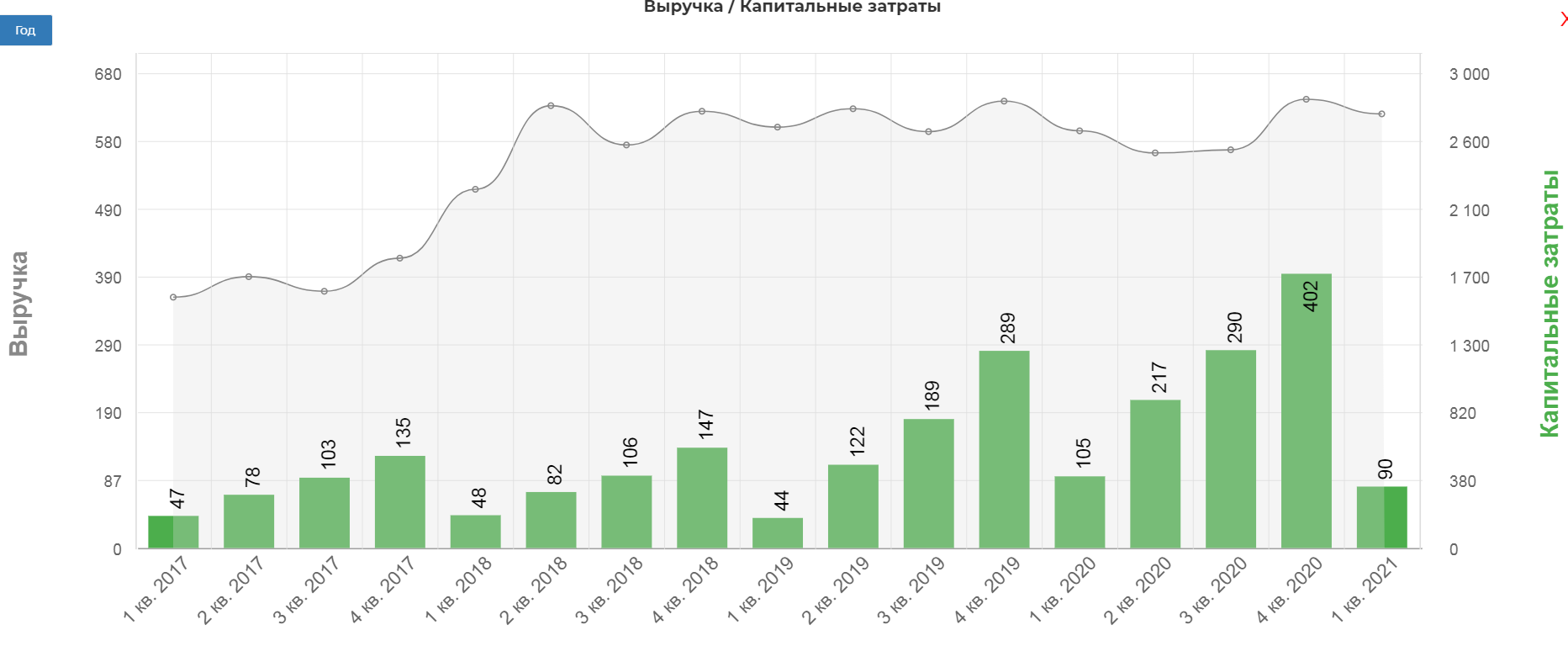

При сниженном капексе...

Байбэк в 1 кв. не проводили.

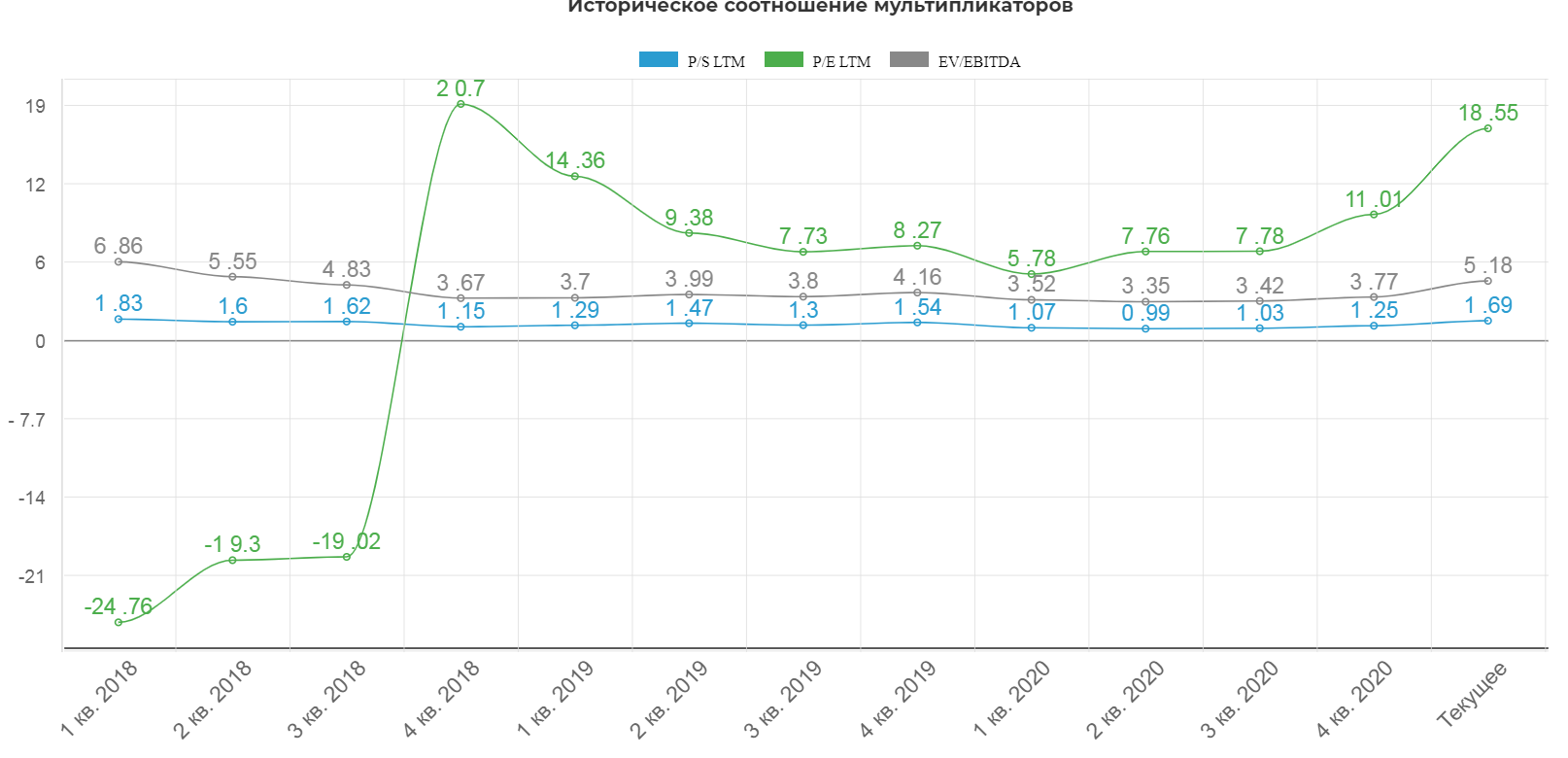

В отчете есть как положительные, так и отрицательные моменты. Главный вопрос, адекватны ли котировки. По операционным и некоторым финансовым показателям, можно сказать, что компания на уровне 2019 года, но и котировки там же. По сути компания на справедливых уровнях. Конечно же оценка 78$ была невероятно высокой.

По мультипликаторам конечно очень дешево для Америки.

но бывало и дешевле.

Вывод: Для искателей недооцененных компаний, Discovery точно не подходит. Компания по сути на справедливых уровнях. Сектор можно найти здесь.

Полезные ссылки

Жека Аксельрод