22 апреля 2021, 06:54

Разбор компании "Новатэк"

При анализе нового для вас эмитента, в-первую очередь необходимо выяснить кто владеет компанией, т.е. с кем мы в дальнейшем поплывем в одной лодке. Я не буду останавливаться на том, почему инвестору важно знать кто владеет компанией и какие преследует цели, возможно в дальнейшем напишу небольшую статью по данному вопросу. У Новатэка 4 основных акционера ~23,5% Геннадий Тимченко, ~22% Леонид Михельсон, ~16% Французская Total, ~10% Газпром. Основателем компании является Леонид Михельсон.

Леонид Михельсон по образованию строитель, в 1994 году стал генеральным директором предприятия «Нова». Компания занималась прокладкой труб на крайнем севере, попутно приобретая доли в компаниях клиентах. Путем слияния и поглощения мелких нефтегазовых компаний и зародился «Новатэк». В 2009 г. «Новатэк» приобрело у нефтетрейдера «Gunvor», который принадлежит Геннадию Тимченко «Ямал СПГ», после данной сделки Тимченко вошел в акционерный капитал Новатэка.

Про Геннадия Тимченко ходят слухи о его работе в КГБ, дружбе с Владимиром Путиным и чуть ли не о том, что он контролирует Сургутнефтегаз. Именно Тимченко, опять же по слухам, сумел пролоббировать огромные преференции (на 12 лет полное освобождение от НДПИ и снижение налога на доход) для Ямал СПГ и Арктик СПГ, без которых невозможно было создать ни один проект.

Основным риском для Новатэка принято считать как раз Тимченко. Т.к. США могут ввести санкции на компанию, в которой крупнейший акционер близкий друг Путина. Но как мы помним на 16% Новатэком владеет Французская Total, что является неким санкционным буфером. Свои СПГ проекты, компания прикрыла аналогичным способом.

Изучив структуру акционерного капитала, делаем вывод, что «Новатэк» частная компания с минимальным участием государство (10% пакет у Газпрома). Это очень важно т.к. у частных и государственных компаний совершенно разные цели. На мой взгляд инвестору, особенно новичку, следует по дальше держаться от гос. компаний, т.к. прибыль для акционеров у них явно не на первом месте (не у всех конечно же, бывают и приятные исключения, но это тема уже другой статьи).

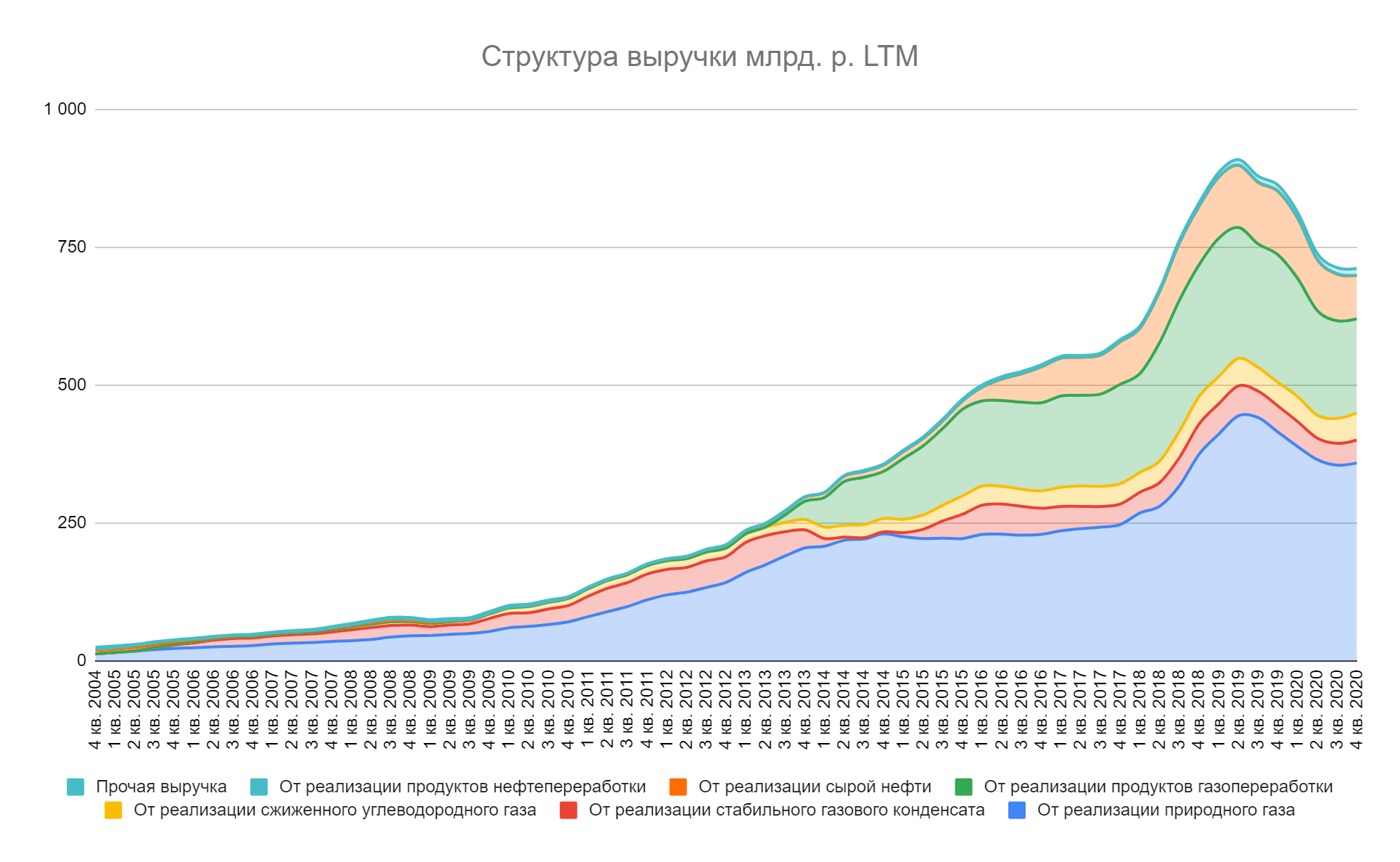

Вторым делом изучим чем же все-таки занимается «Новатэк». Для этого в первую очередь стоит посмотреть на структуру выручки компании.

Состав выручки показывает, что «Новатэк» является нефтегазовой компанией, в структуре доля газа и нефти 50% и 11% соответственно. Остальные 39% занимают продукты переработки нестабильного газового конденсата которые перерабатывается на Пуровском ЗПК и на комплексе в Усть-Луге. Подробнее об этом, и многих других интересных вещах, вы можете прочесть в годовых отчетах компании. Я рекомендую абсолютно всем перед началом изучения финансовых и операционных отчетов эмитентов, прочесть годовые отчеты за пару лет.

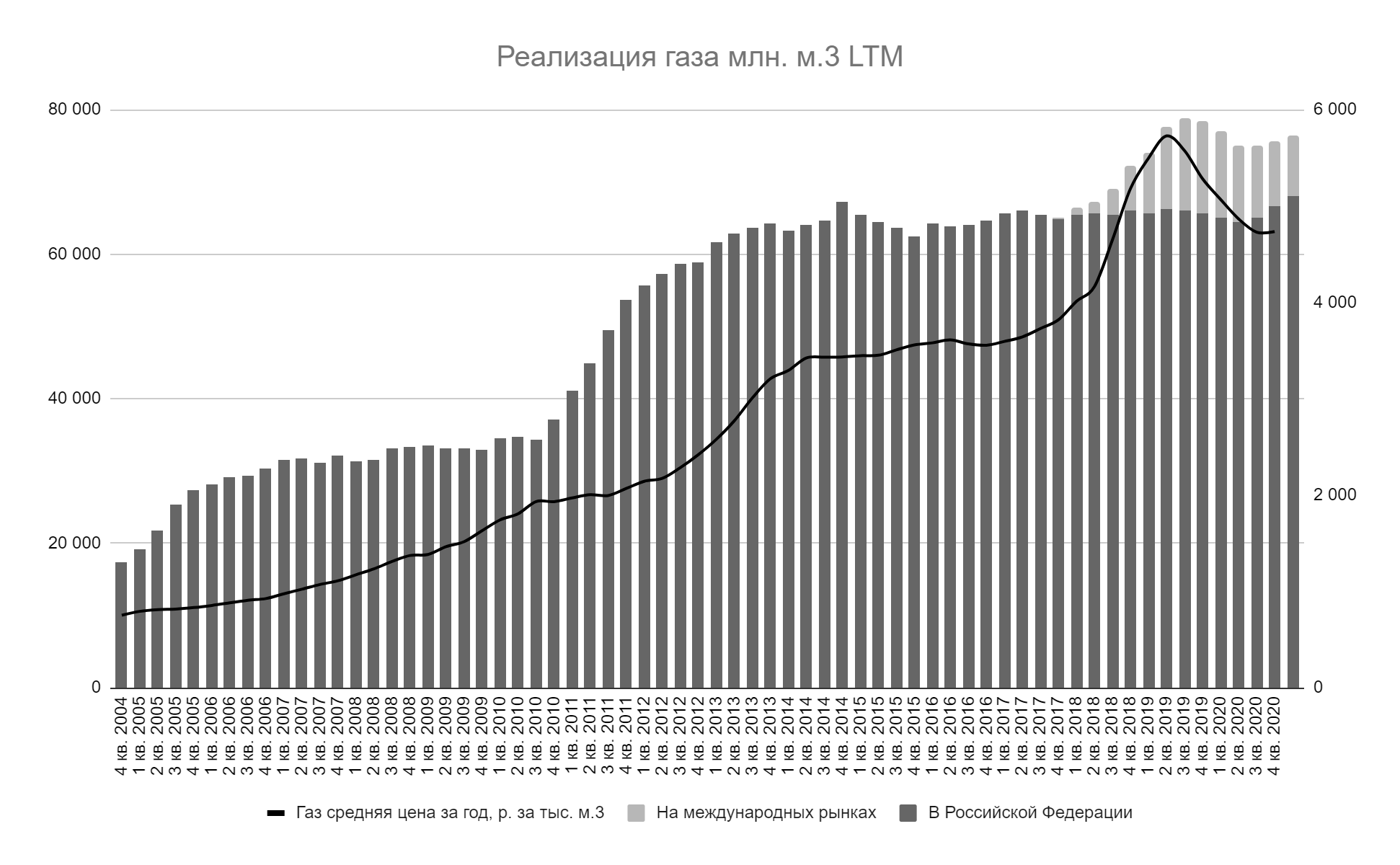

Практически весь газ «Новатэк» реализует в России, лишь с конца 2017 года благодаря реализации проекта Ямал-СПГ компания начала продавать газ за рубеж, на более маржинальные рынки. В ближайшие 10 лет продажи в России останутся на текущем уровне, все новые проекты будут продавать газ на экспорт.

Практически весь газ «Новатэк» реализует в России, лишь с конца 2017 года благодаря реализации проекта Ямал-СПГ компания начала продавать газ за рубеж, на более маржинальные рынки. В ближайшие 10 лет продажи в России останутся на текущем уровне, все новые проекты будут продавать газ на экспорт.

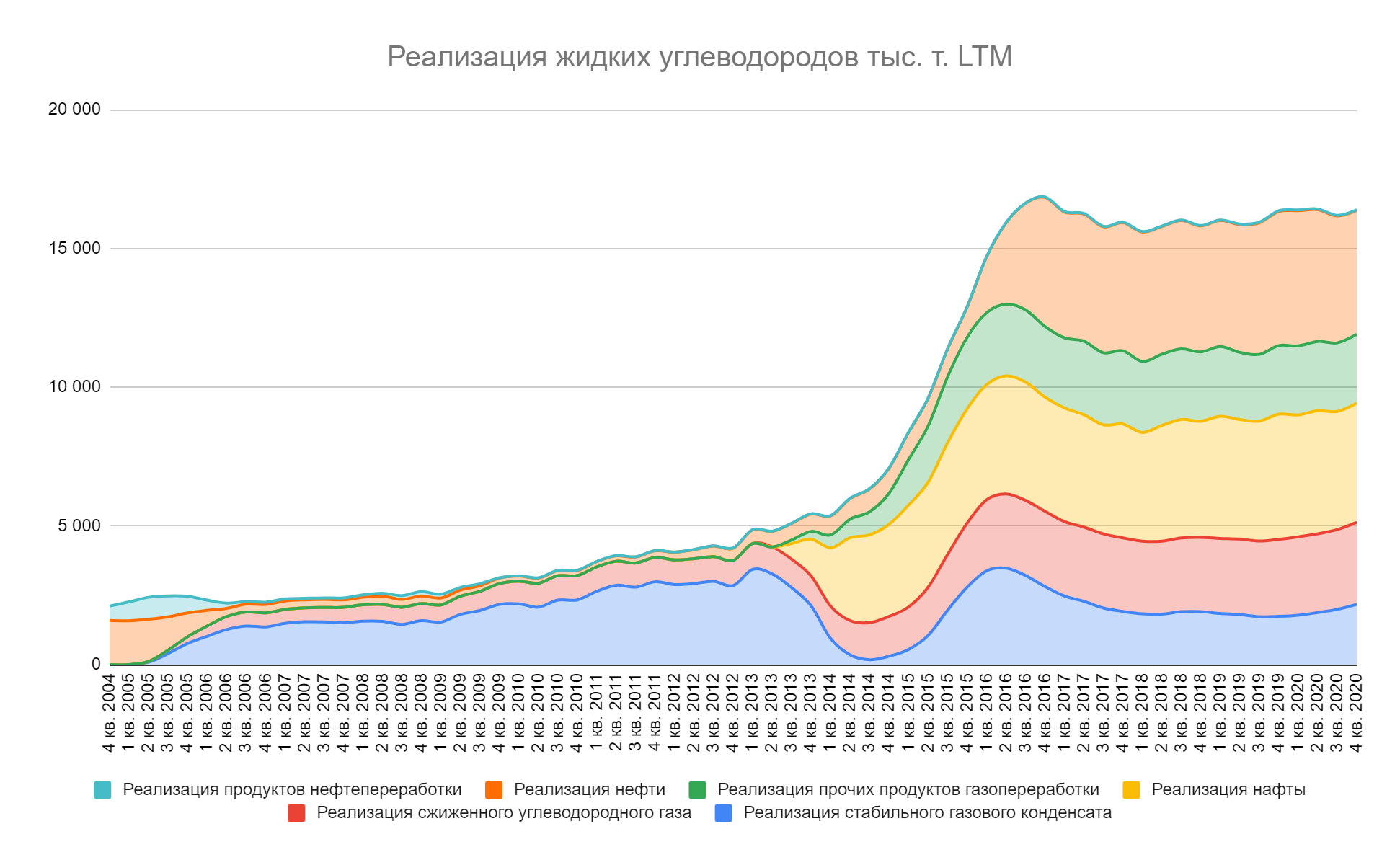

В связи со 100% загруженностью перерабатывающих мощностей Новатэка, продажа жидких углеводородов на ближайшие 10 лет также не изменится.

Делаем вывод что будущее компания связывает полностью с СПГ проектами и более маржинальным экспортом газа.

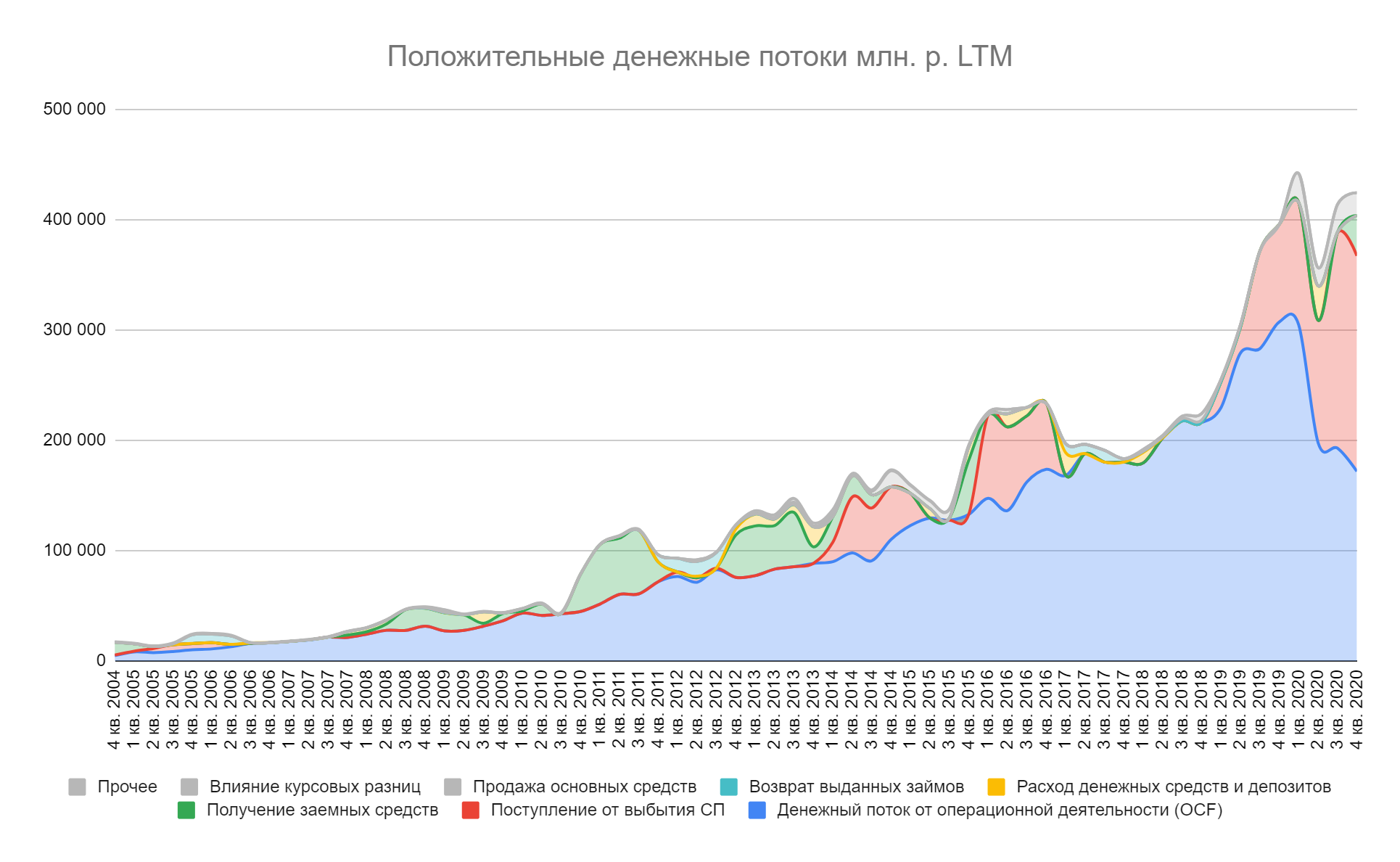

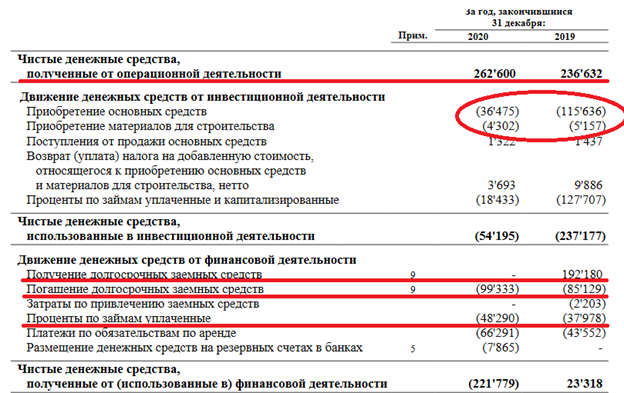

Далее изучим отчет о движении денежных средств, и посмотрим на структуру денежных потоков, может «Новатэк» занимается еще какой-нибудь деятельностью, которая ему приносит доход.

Синим цветом на данной диаграмме обозначены денежные потоки полученные от продажи газа и жидких углеводородов, т.е. от выручки. Красная область — это полученные денежные средства от продажи СПГ проектов. Благодаря продаже долей в проектах сторонним инвесторам Новатэку удается строить заводы без привлечение заемных средств, а также защитить проекты от санкций.

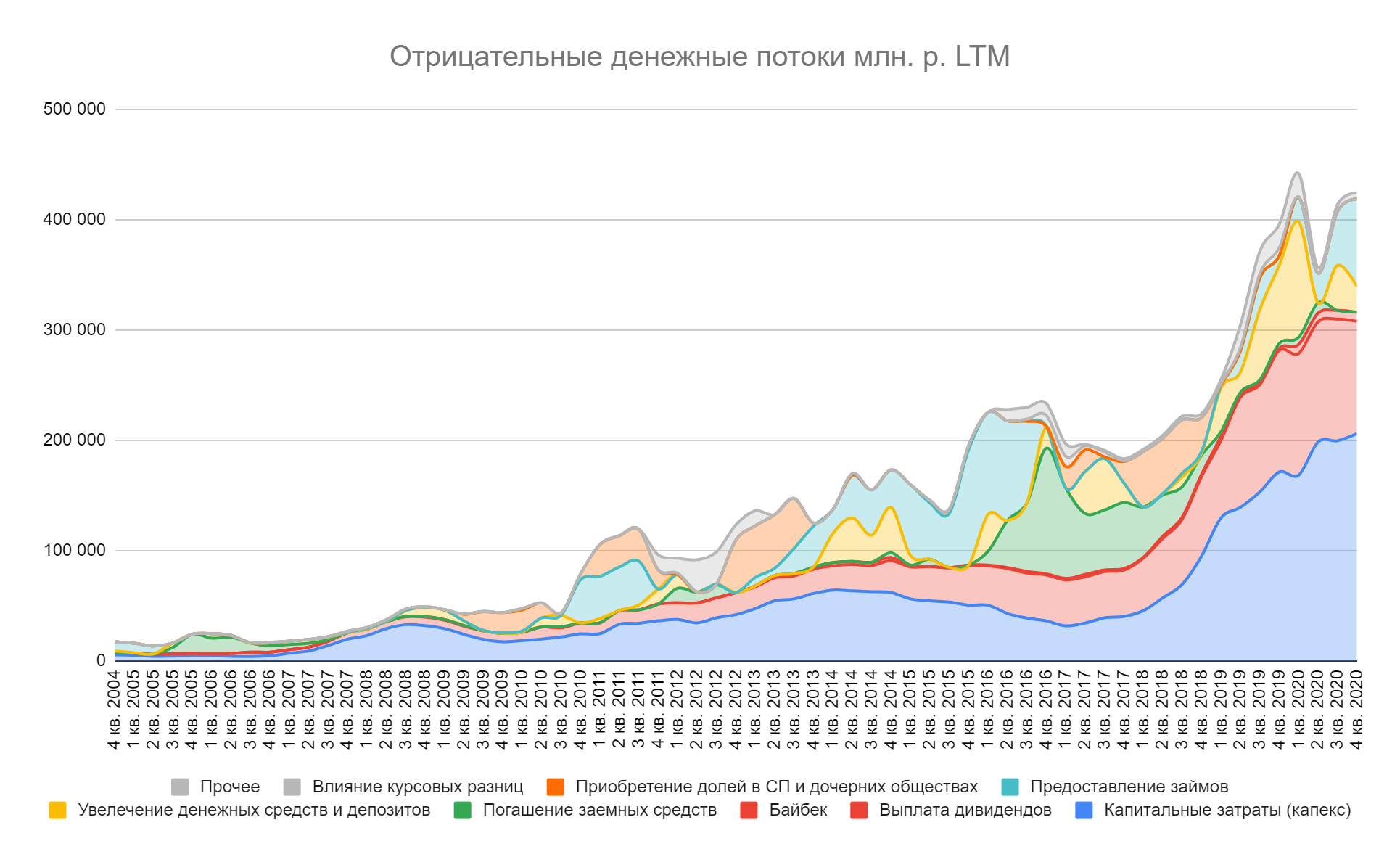

Следующем шагом посмотрим на что же компания тратит денежные средства.

На капитальные затраты «Новатэк» тратит (от 15% в 2017 г. до 50% в 2020) от полученных денежных средств. Основные затраты за прошедший год — это строительство инфраструктуры для постройки будущих СПГ проектов. Проект Арктик-СПГ 2, как и последующие проекты, будет представлять из себя несколько морских платформ-заводов, которые будут сжижать газ. Под мурманском «Новатэк» построил «Центр строительства крупнотоннажных морских сооружений» (ЦСКМС), по сути, это завод, который и строит эти платформы.

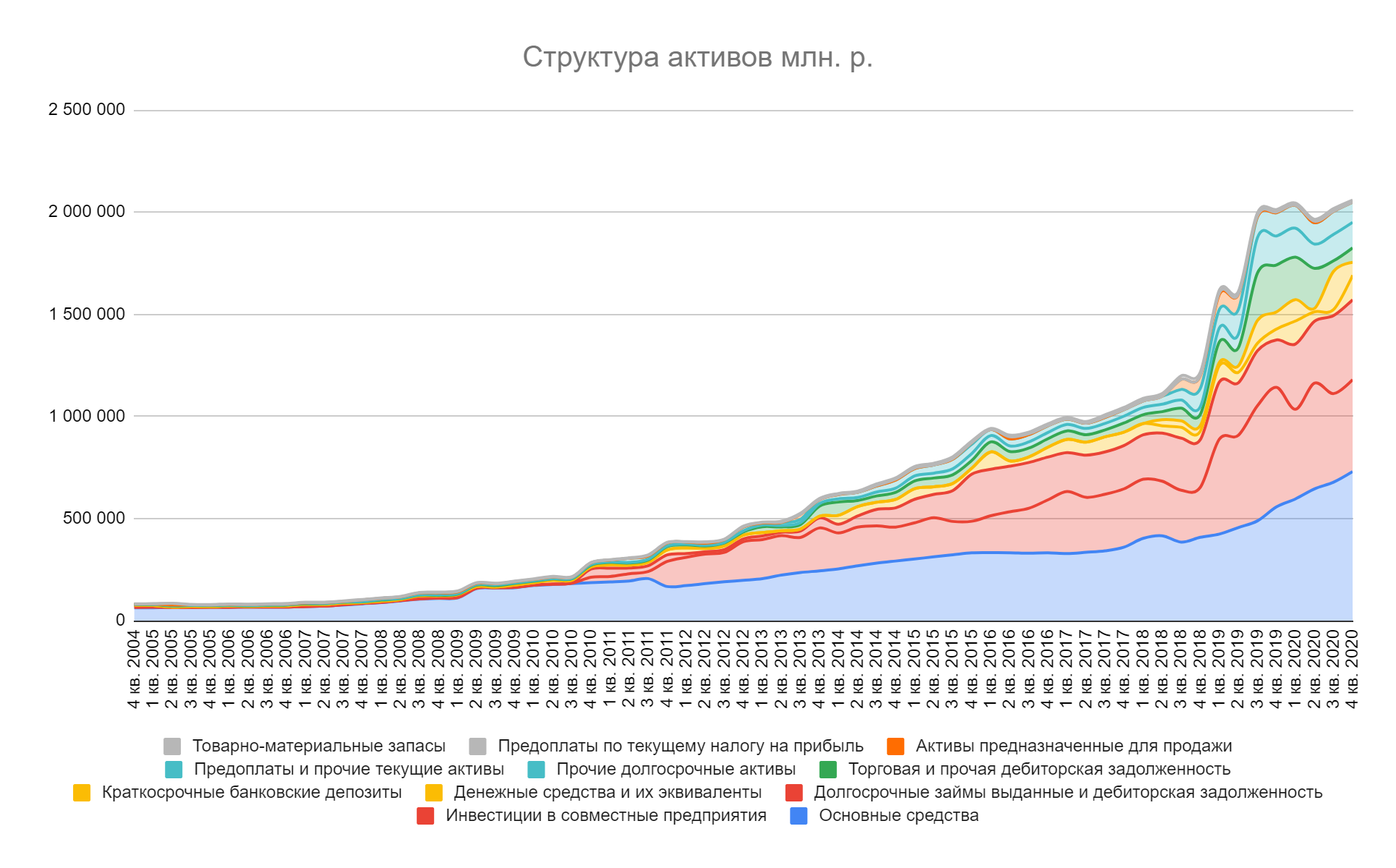

Про дивиденды поговорим несколько позже, сейчас я хочу обратить ваше внимание на долговую нагрузку компании, а также на предоставление займов СПГ проектам (на предыдущем графике бирюзовый цвет). Для этого переходим к структуре активов.

Как видно чуть больше половины активов это основные средства и инвестиции в СПГ проекты. Александр Шадрин выпустил несколько статей в которых пересчитывает инвестиции в совместные проекты по «справедливой» стоимости. По его мнению, (достаточно обоснованному), «Инвестиции в совместные предприятия» занижены на 2 трлн. р., а соответственно активы равны 4 трлн. р., а не двум. Я же, все-таки буду брать оценку из отчетности.

Следующей крупной статьей идет долгосрочные займы выданные СПГ проектам. Размер займов на конец 2020 года составляет 400 млрд. р. «Новатэк» кредитует свои проекты через себя так как материнской компании дают средства под меньший процент чем её дочерним обществам. По мере выплаты данных долгов денежные средства будут потрачены на капитальные средства или дивиденды (за 2020 г. компания направила на дивиденды 100 млрд.р.).

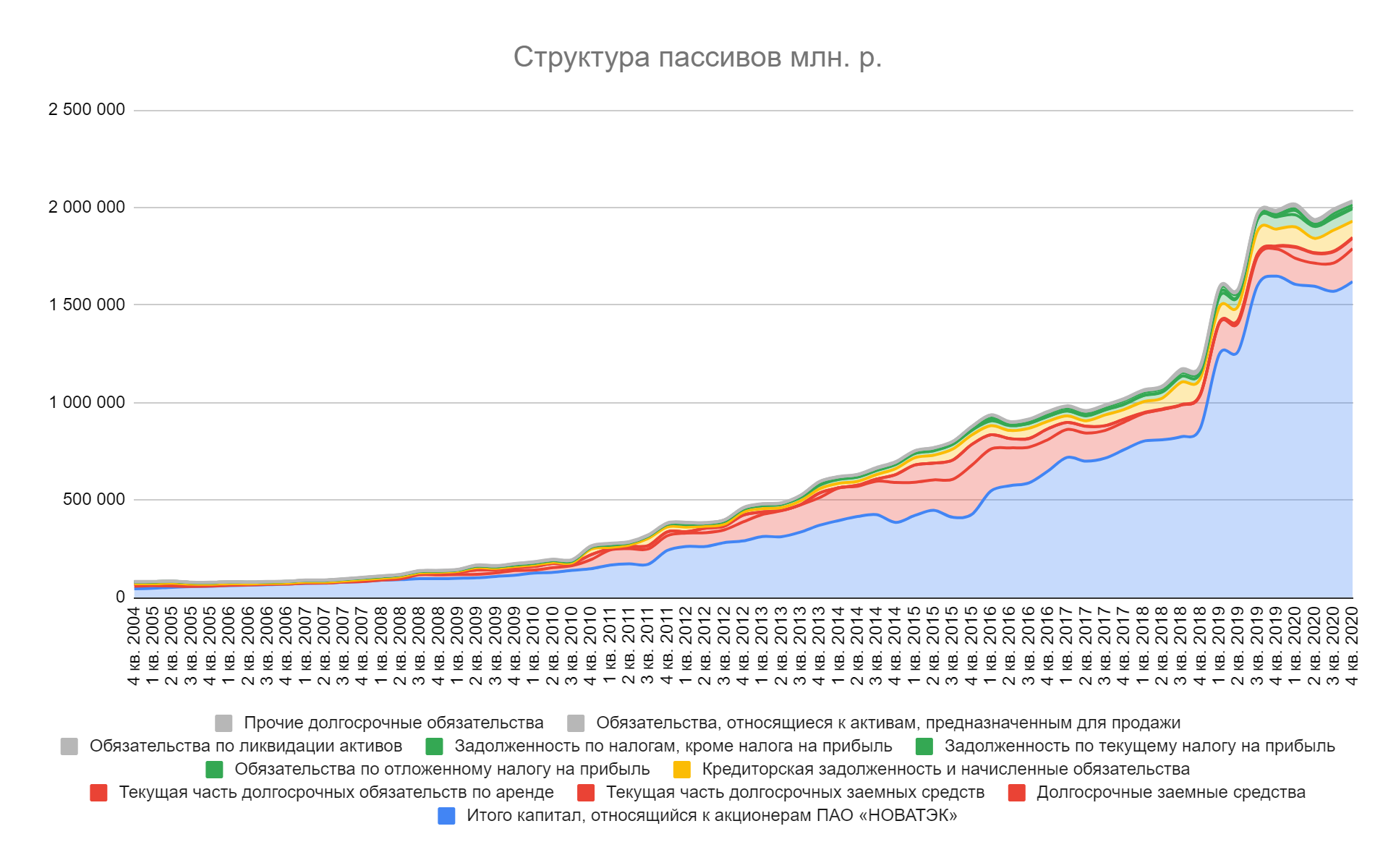

Посмотрим из каких источников были приобретены активы. На 80% пассивы состоят из капитала, что очень хороший показатель, значит компания не увлекается долговым финансированием. Долг занимает всего 8,5% и составляет 222 млрд.р. Чистый долг равен 40 млрд.р. Также очень хороший знак, делаем вывод что компания будет работать на акционеров а не на кредиторов.

Проанализировав активы делаем выводы, что у компании низкая долговая нагрузка, а также что Новатэку в дальнейшем начнут выплачивать 400 млрд.р. долгов, которые увеличат дивидендную базу.

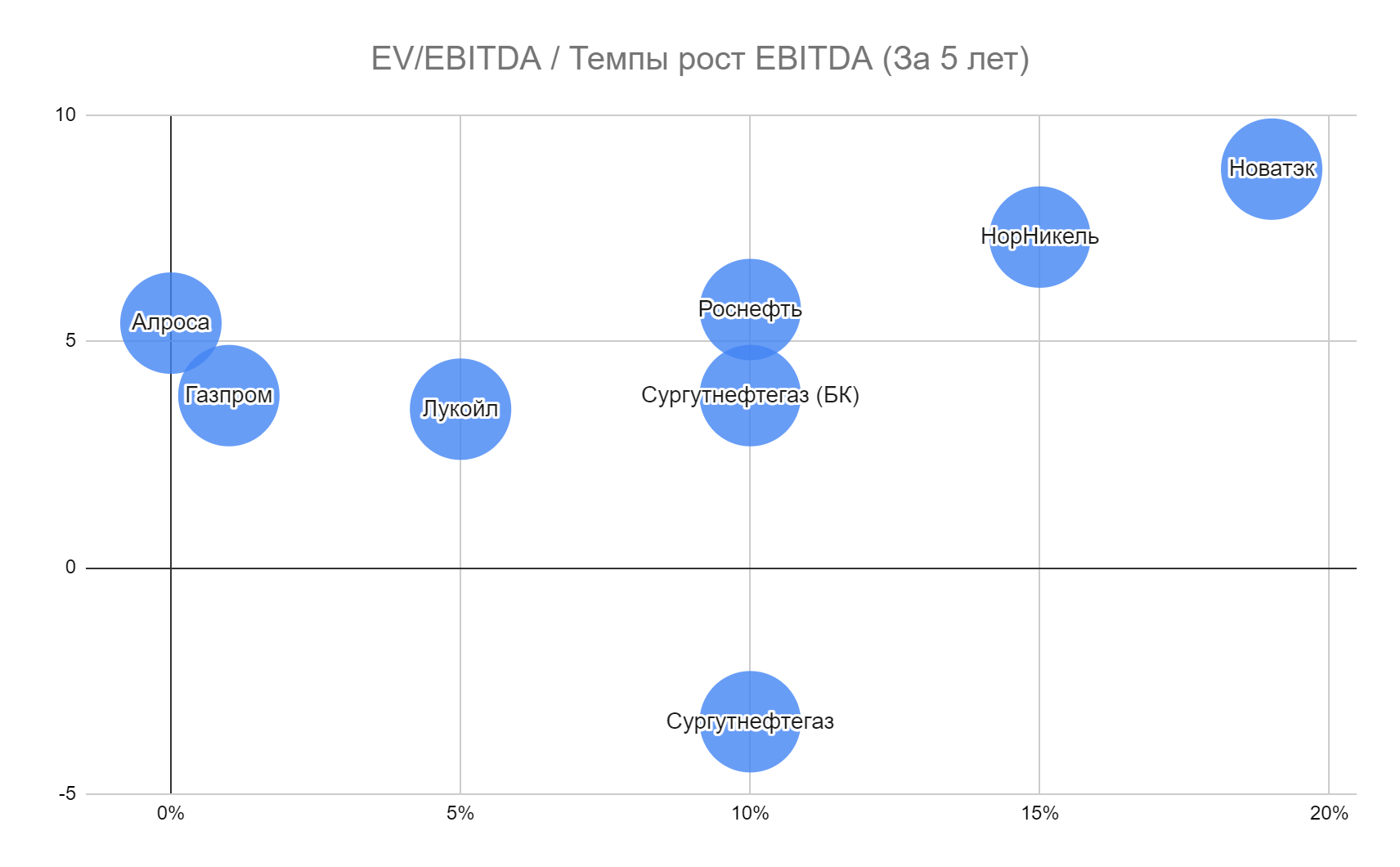

Теперь перейдем к сравнению Новатэка с другими компаниями. Сравнивать я буду через пары, мультипликаторов, которые частично сконструировал сам. Первая пара это «EV/EBITDA» к темпам роста EBITDA. Все мультипликаторы рассчитываются как среднее значение за 5 лет.

Новатэк является самой дорогой компанией (из тех которых я рассчитал) и одновременно с самой быстрорастущей ебитдой.

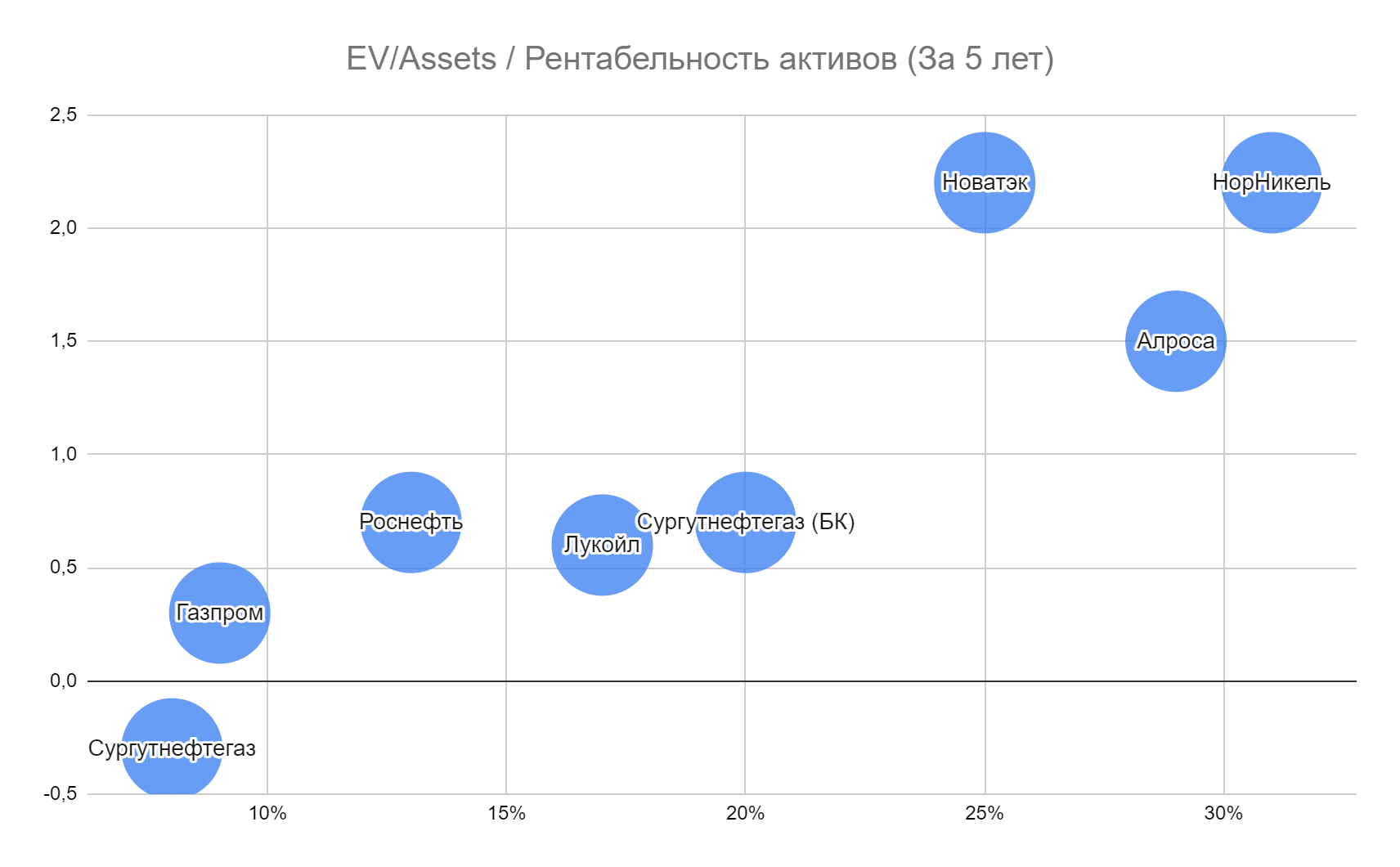

Вторая пара это «EV/Активы» к «Рентабельность активов» (рентабельность я рассчитываю через EBITDA, т.е. EBITDA/Активы).

По данному показателю «Новатэк» кажется несколько переоцененным, возможно играет роль как раз заниженная оценка инвестиций в СПГ проекты.

Проанализировав мультипликаторы делаем вывод, что «Новатэк» оценен дорого, но адекватно, т.к. быстрорастущие компании всегда стоят дороже.

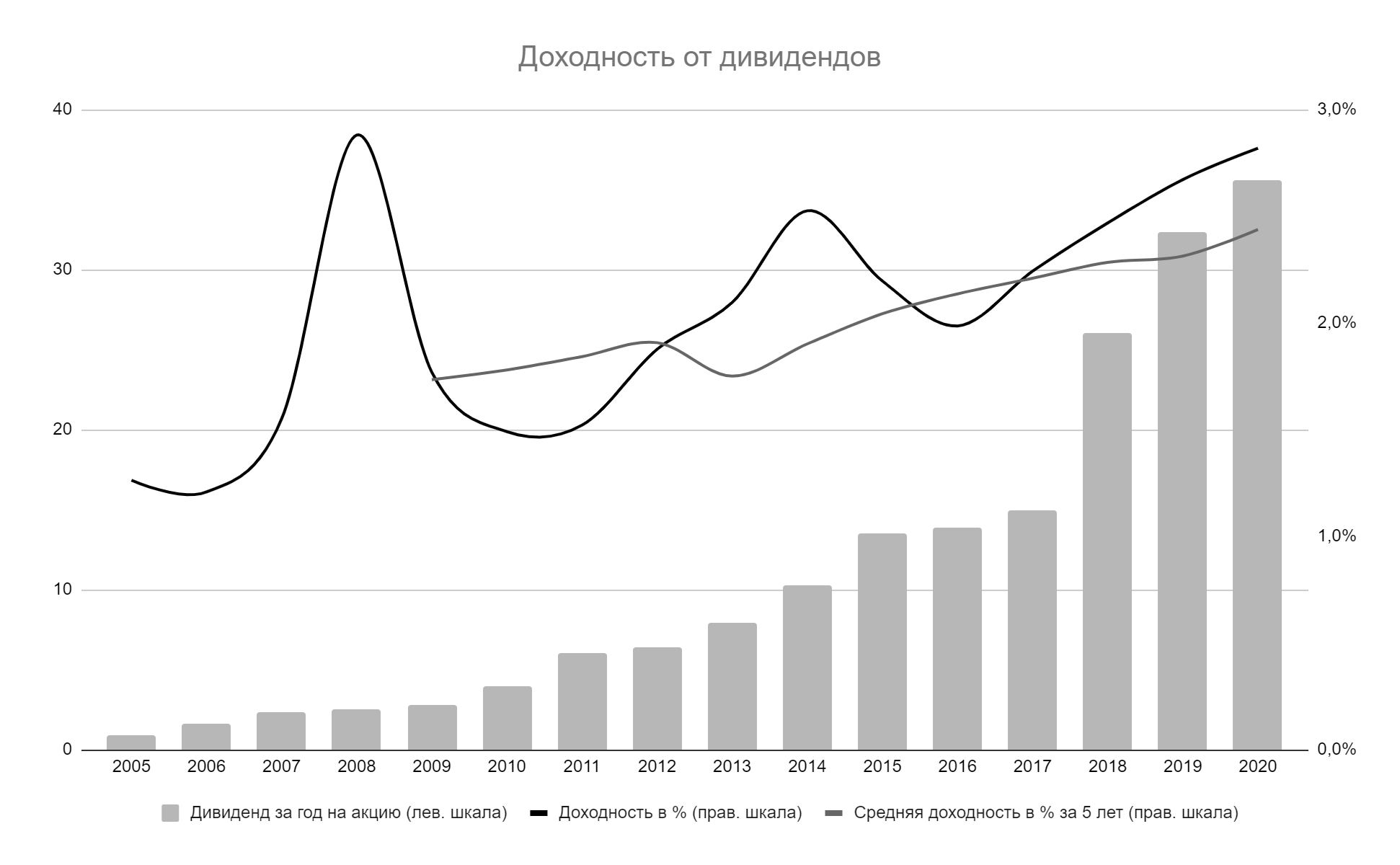

Теперь перейдем к дивидендной теме. Средняя дивидендная доходность за 5 лет составляет 2.4%, но каждый год выплата на акцию росла.

Такие скромные, для Российского рынка, значения в первую очередь связаны с тем, что компания активно инвестирует в свои проекты, а во вторую, с высокой оценкой Новатэка.

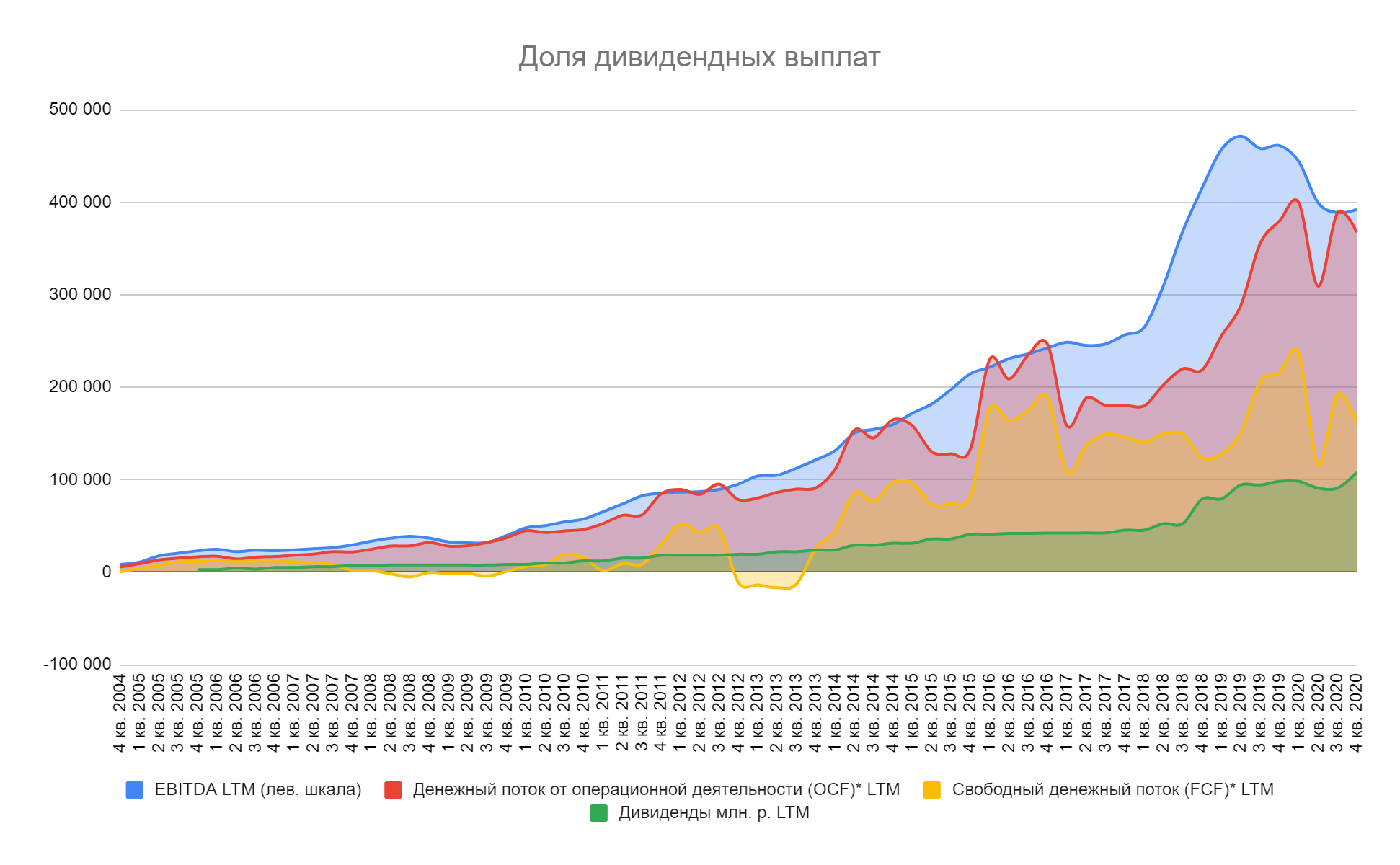

Как видно ниже скорректированный FCF позволяет без проблем увеличить дивидендные выплаты в два раза.

Теперь поговорим о будущем компании и начнем подводить итоги.

Данный слайд из презентации 2017 г. Из перечисленных проектов пока не введена в строй многострадальная 4 линия «Ямал-Спг», которая основывается на самостоятельной разработке «Арктический каскад», её запуск, начиная с 2019 г. неоднократно переносился. В начале 2021 году неоднократно появлялась информация, о скором запуске линии, но до сегодняшнего момента запуск так и не состоялся.

Второй нереализованный проект это вторая линия на заводе «Криогаз-Высоцк», на данный момент никакой информации от Новатэка по этому проекту нет. Компания полностью фокусируется над будущими крупными СПГ проектами и инфраструктурой для их строительства.

Запуск всех трех линий «Арктик-СПГ 2» увеличит более чем вдвое выпуск сжиженного природного газа, с текущих 11,5 млн т. до ~25,2 млн.т., который идет на более маржинальные, чем в России, рынки газа. В скором будущем мы узнаем судьбу еще одного проекта «Обский-СПГ», который может стать по размеру как «Арктик-СПГ 2».

В 2019 году OCF у «Ямал-СПГ» составил 236 млрд.р., в 2020 - 262 млрд.р. и это в плохие годы. Новатэку принадлежит 50% от данной суммы. Сейчас “Ямал-СПГ” тратит весь заработанный денежный поток на погашение заемных средств, которые составляют 2 трлн.р. (209 млрд.р. долг перед Новатэком).

В благоприятные годы и с учетом введения 4 очереди можно рассчитывать на OCF в районе 450 млрд.р., а значит примерно через 5-6 лет весь долг будет погашен, и инвесторы Новатэка почувствуют отдачу от «Ямал-СПГ» не только через показатель “Скорректированная EBITDA”, но и через увеличившиеся дивиденды.

Через 5 лет только «Ямал-СПГ» будет давать дивиденды на уровне 200 млрд.р. в год, напомню за 2020 г. дивиденды Новатэка составили 100 млрд.р., то есть дивидендные выплаты вырастут в 3 раза.

Точно также лет через 10 «Арктик-СПГ 2» увеличит дивиденды Новатэка на ~300 млрд.р. в год, а там возможно и другие проекты начнут вносить свой вклад в увеличение акционерной стоимости компании.

Подводим итог.

«Новатэк» является частной нефтегазовой компанией, которая хоть и имеет риски попасть под санкции нивелирует их путем включения в свой акционерный капитал, а также акционерный капитал своих совместных предприятий, иностранные компании. В операционном и финансовом плане компания растущая, развивает проекты связанные с сжиженным природным газом. Долговая нагрузка находится на низком уровне. В ближайшие годы «Ямал-СПГ» начнет выплачивать свой долг перед Новатэком, а после выплаты всех долгов сможет утроить дивиденды Новатэка. Далее подобным путем пойдет строящийся проект «Арктик-СПГ 2». В самое близкое время мы узнаем о новых инвестиционных решениях, а значит «Новатэк» еще долгое время останется растущей компанией.

P/S

Если вы хотите научиться фундаментному анализу, разбирать компании также, как и я, я с удовольствием готов вам в этом помочь. Присоединяйтесь к моему проекту по оцифровки финансовых и операционных отчетов и попутно обучайтесь нюансам фундаментального анализа.

Что нужно от вас: оцифровывать финансовые отчеты компаний для дальнейшего их анализа. Все инструменты для этого, а также инструкции, я вам предоставлю. По сути, за получение новых знаний вы будете платить не деньгами, а своим временем.

Во время работы вы можете задавать любые вопросы, вам будут предоставлены обучающие материалы, которые действительно будут полезны. Как только вы оцифруете свою первую компанию, я предоставлю вам доступ к двум моим, на данный момент у меня полностью готовы 6 компаний и 4 частично. Чем больше вы оцифруете компаний, тем больше получите по обмену. В ходе работы над проектом вы начнете понимать финансовую отчетность, взаимосвязь финансовых показателей, научитесь рассчитывать общепринятые мультипликаторы, конструировать свои.

Если вы хотите предложить свои мультипликаторы или обсудить мои, также присоединяйтесь к проекту. Каждый присоединившийся получит доступ к просмотру полностью оцифрованной компании «Ростелеком».

Чтобы присоединиться к проекту пишите на почтовый адрес filipchuk.al.job@gmail.com, в письме напишите немного о себе, какой у вас опыт в инвестировании, расскажите про свой портфель, не нужно подробно, достаточно обозначить основные позиции.

Полезные ссылки

ФИНДИР