21 апреля 2021, 03:54

O'Key. Есть ли апсайд?

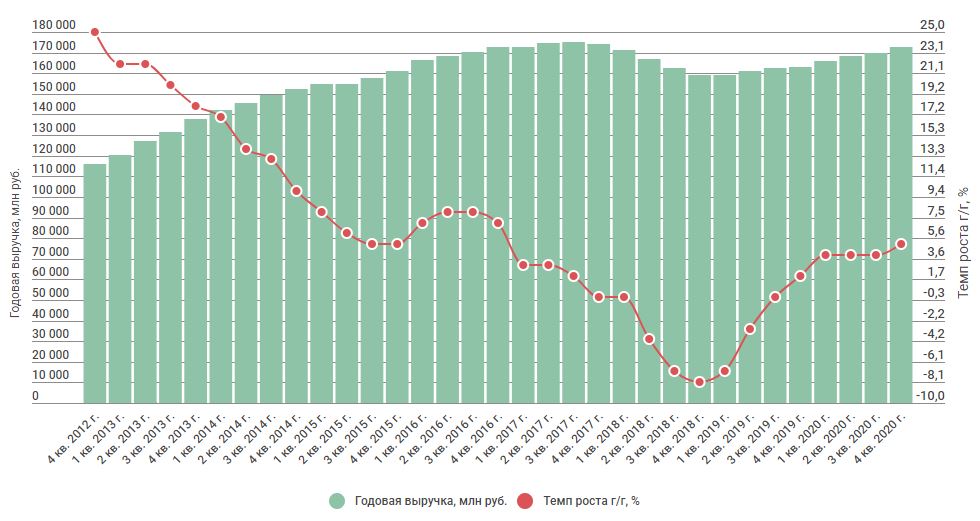

Дешевеющие акции и стагнация результатов

Ритейлер в конце 2020 года получил листинг на Московской бирже, энтузиазма у инвесторов это не вызвало.

Текущая рыночная капитализация составляет 15,5 млрд рублей, даже Лента может съесть компанию не поперхнувшись. У Ленты в 2020-ом году 20 млрд свободного денежного потока. Лучшие годы Окея позади. Если с затяжной потерей выручки удалось справиться, помог Covid, то едва ли рост выручки на 5,6% на фоне двузначных темпов роста X5 и Магнит можно считать успехом. Рецессия сменилась стагнацией, а доля рынка компании снижается.

Рост среднего чека (карантин плюс инфляция) - это не все что реабилитировало выручку. В 2020-ом году уже ощутимые результаты стал показывать дискаунтер "Да!". Его выручка выросла на 45%, плюс вышли в плюс по EBITDA.

Снижающаяся капитализация не просто так. Конкуренту, который планирует купить компанию, стоит все взвесить. У Окея высокая долговая нагрузка. Отношение Долг/EBITDA самое высокое в секторе.

На графике я восстановил EBITDA под IAS 17, чтобы временной диапазон был шире. По IFRS 16 тезис самого высокого соотношения также верный. Компания тратит 3 миллиарда рублей в год на проценты по кредитам, 2 миллиарда на арендные платежи. Операционная прибыль составляет 5 млрд рублей. Фактически нулевая эффективность.

Долг/EBITDA по IFRS 16 (учтены обязательства по аренде и амортизация арендных активов):

Лента - 2,04

Магнит - 2,98

X5 - 3,33

O'key - 3,6

Рентабельность EBITDA (IFRS 16) самая низкая в секторе.

Лента - 10,1

Магнит - 11,5

X5 - 12,3

O'key - 8,6

Бизнес объективно слабый по операционным и финансовым показателям. Хотя руководство оптимистично смотрит в будущее и планирует развиваться. Об этом свидетельствует рост капитальных затрат в 2020 году с 2,9 до 4,1 млрд рублей.

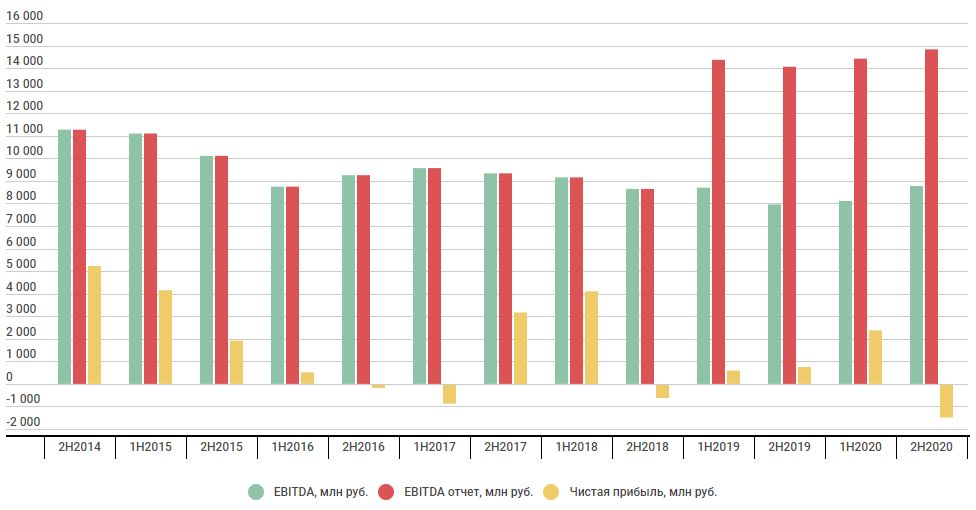

В структуре EBITDA 8,2 млрд рублей - амортизация, 5 млрд - финансовые расходы (3 - кредиты; 2 - аренда). Плюс различные обесценения и списания. В итоге убыток 1,4 млрд рублей за 2020-ый год. В 2020-ом большая доля курсовых разниц, без них было бы 400 млн прибыли. На 174 миллиарда выручки - это мало. В высокой доле амортизации и низкой рентабельности и заключается идея.

Сигаретный окурок

В конце марта этого года появилась новость, что ритейлер планирует продать непрофильные активы на сумму 4,5 миллиарда рублей. Новость про "хочу" поэтому не факт, что за участки удастся получить столько денег. В статье фигурирует оценка 1,8-2,2 млрд. Это не первый случай, когда компания продает активы.

В 2019 году компания продала несколько земельных участков за 1,55 млрд рублей.

В 2018 году была продажа 32 супермаркета Х5 за 6,9 млрд рублей, которые после превратились в Перекрестки.

В 2015 году Ленте продали 3 гипермаркета с земельными участками за 6,2 млрд рублей. Этот ценник взят из отчета о движении денежных средств. Субъективно кажется, что Лента переплатила. Потому что это тот период, когда ритейлеры денег на открытия новых точек не считали, и были готовы покупать 1 рубль выручки за 1 рубль. Напоминаю, что это купи-продай бизнес, здесь маржа минимальна. На объявлении сделки суммы не раскрывали, и в СМИ фигурировала оценка в 3 млрд рублей.

На конец 2020 года у O'key 77 гипермаркета и 118 дискаунтеров. Возьмем оценку из СМИ - 1 млрд на гипермаркет. Итого 77 миллиардов рублей. Капитализация 15,5 миллиарда, чистый долг 28,5 миллиарда, итого 44 млрд. Здесь есть, лукавство, потому что оценка 1 млрд была за гипермаркет в Санкт-Петербурге, а не Астрахани, где у Окея их два. Необходимо давать скидки.

Сегодня у компании 19 гипермаркетов в Санкт-Петербурге и 18 в Москве. Их оценим в 37 миллиардов. Остальные 40 мысленно продадим с 50% скидкой и получим 20 миллиардов рублей. Итого 57 миллиардов. Эти активы сполна покрывают значения капитализации и долга. Причем, сеть "Да!" остается в качестве премии, в виде 784 миллионов годовой EBITDA. Апсайд значительный, а я исходил из оценки 2015 года, которая была в 2 раза ниже фактической.

Какие риски?

Это абстрактная идея. В ней предполагается, что на балансе находятся активы с большей стоимостью и ценностью, чем они отражены в отчетности по МСФО. Идея возникла на фактических сделках в прошлом. В недавнем интервью генеральный директор заявлял, что все останется как есть, плюс будут развивать дискаунтер. В рамках описания, оптимизм - это скорее минус. Мы же представляем, как компания капитулирует с рынка, продавая практически весь свой бизнес.

Даже если можно все продать по оценкам указанным мной оценкам, не факт, что прибыль распределят справедливым для миноритариев способом.

Состав мажоритариев:

Борис Волчек (через GSU LTD) - 29,5%

Дмитрий Коржев, Дмитрий Троицкий, Андрей Семенов (через NISEMAX CO LTD) - 44,84%

Это не самые понятные и прозрачные мажоритарии. Хотя, по признакам плохой компании все относительно спокойно. Займов практически нет, и есть хоть и рандомные по размеру, но ежегодные дивиденды.

Короткую версию с размышлениями о апсайде в акциях выкладывал на своем Телеграмм-канале.

Подписывайтесь, мемы и шутки там тоже есть.

Полезные ссылки

Анатолий Полубояринов