23 мая 2019, 14:26

Мечел 1к 2019 МСФО Компания сжимается, основная прибыль на курсовых разницах от укрепления рубля.

Типичная ловушка для новостных трейдеров.

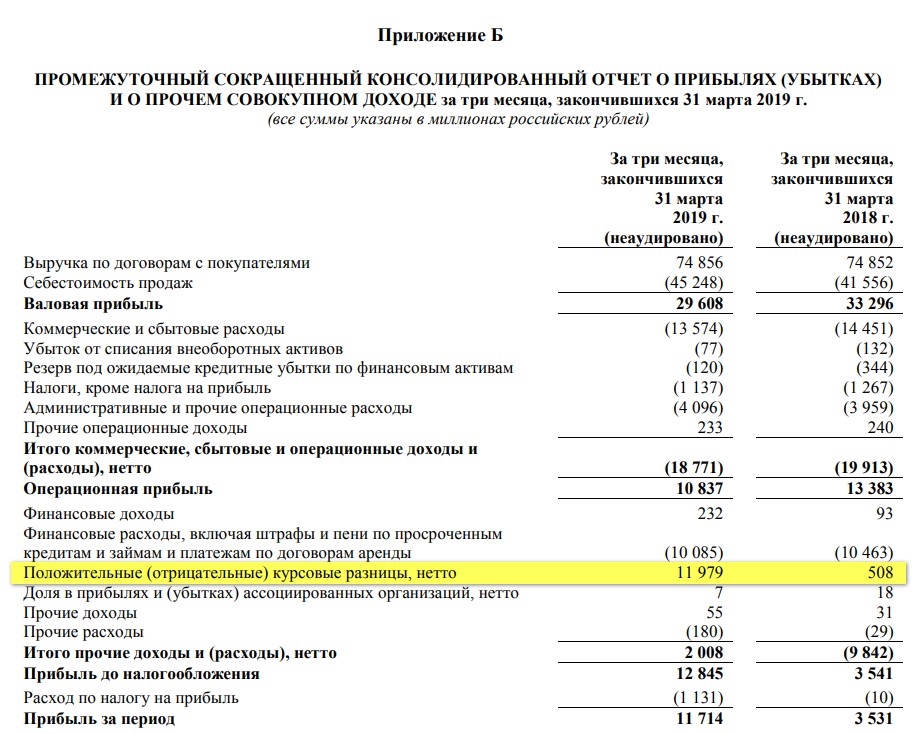

ЧИСТАЯ ПРИБЫЛЬ МЕЧЕЛА В I КВАРТАЛЕ ВЫРОСЛА В 3,5 РАЗА Г/Г, ДО 11,3 МЛРД РУБ. - КОМПАНИЯ

EBITDA МЕЧЕЛА В I КВАРТАЛЕ УПАЛА НА 17% Г/Г, ДО 15,3 МЛРД РУБ. – КОМПАНИЯ

В данной статье не рассматриваются вопросы выплаты дивидендов, и всего что с этим связано. Запаса НЧП хватит еще на несколько лет.

Вся прибыль образована за счет укрепления рубля. Видно что на операционном уровне компания просела на 20%. Если скорректировать на курсовые, то прибыль бы уменьшилась!

Финансовый директор ПАО «Мечел» Нелли Галеева прокомментировала:

«Консолидированный показатель EBITDA за 1 квартал 2019 года составил 15,3 млрд рублей. По сравнению с 4-м кварталом прошлого года рост составил 2%. Прибыль, приходящаяся на акционеров ПАО «Мечел», увеличилась за 1 квартал 2019 года почти в 7 раз до 11,3 млрд рублей по сравнению с аналогичным показателем предыдущего квартала. Значительное влияние на динамику показателя оказал рост положительных курсовых разниц по валютной задолженности в связи с укреплением рубля по отношению к доллару США и евро в отчетном периоде.

ЧП до налога было бы целых 866 миллионов, против 3500 млн в 1кв 2018.

Вот так выглядит бумажная прибыль:

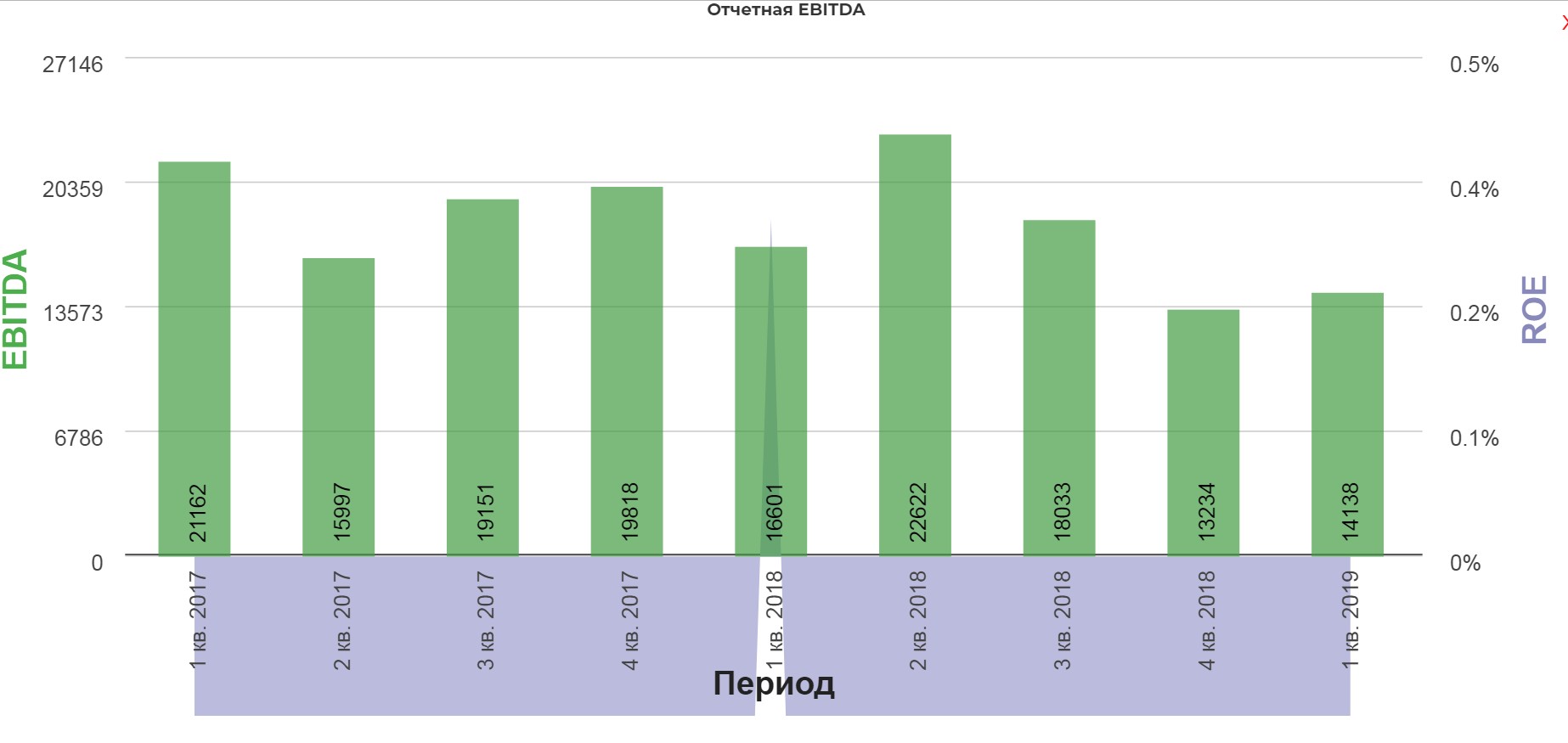

EBITDA сократилась c 16.6 млрд до 14 млрд. Печальная тенденция.

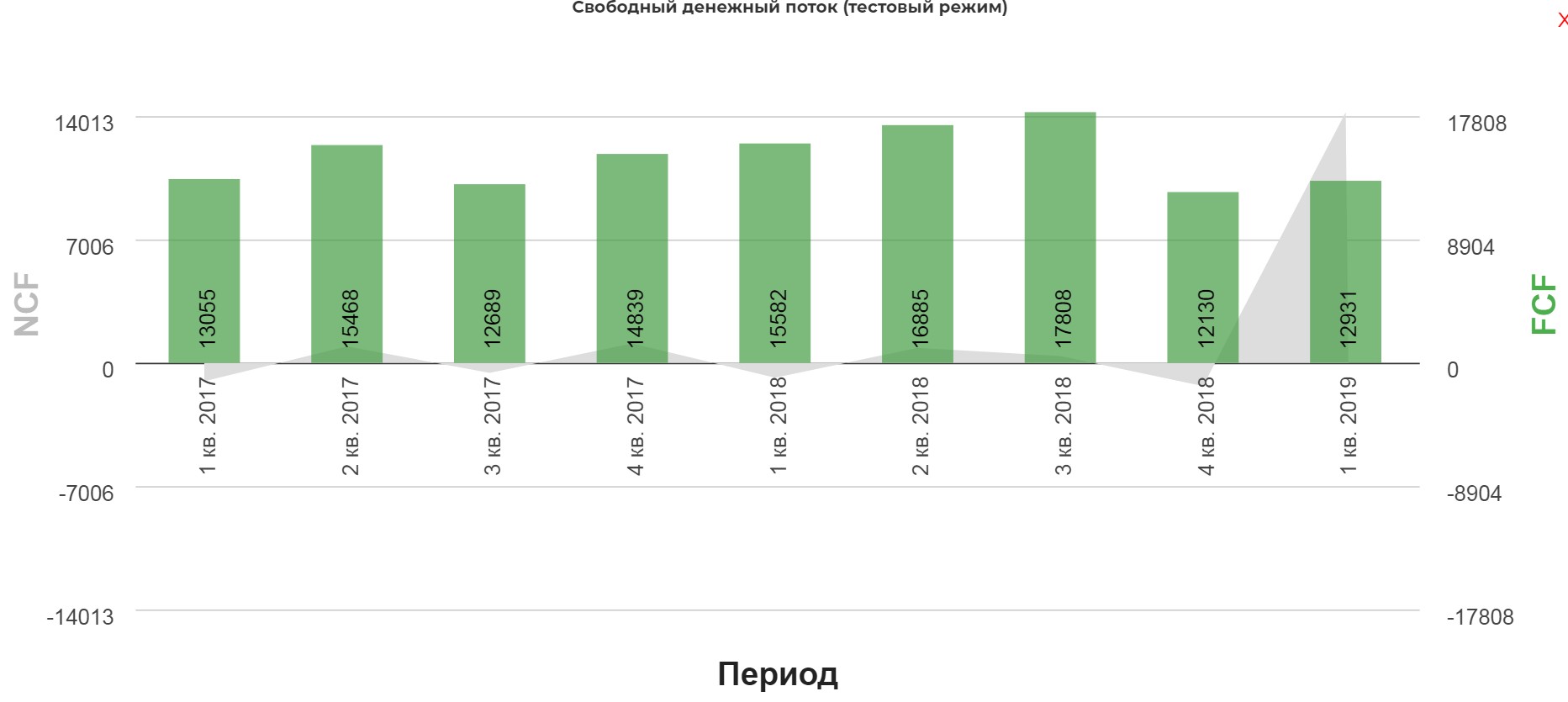

Печальный факт для Мечела. Компания не может денежный поток направить на развитие.

Получается замкнутый круг, чтобы увеличить производительность, нужно больше вложить. А вложить больше не получается. Капекс снижается второй год.

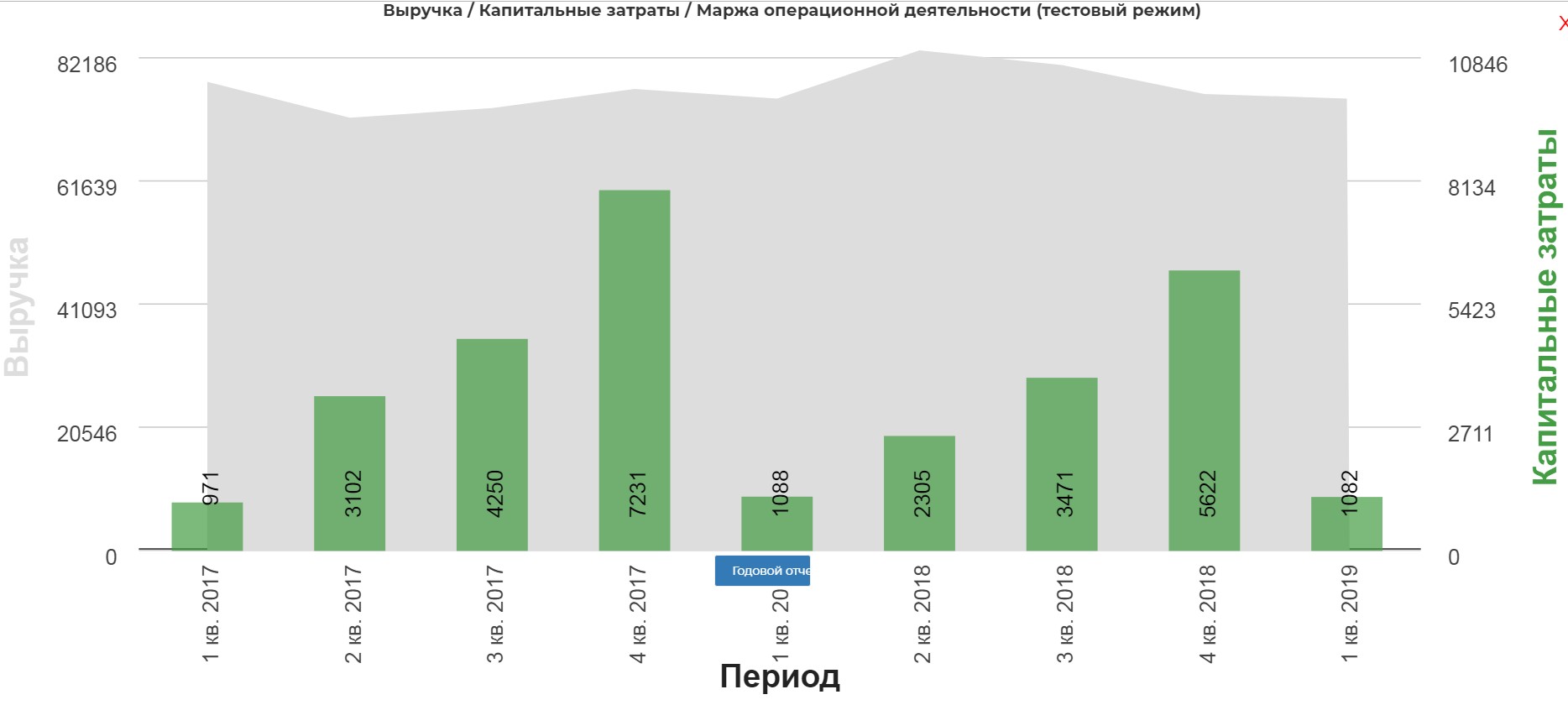

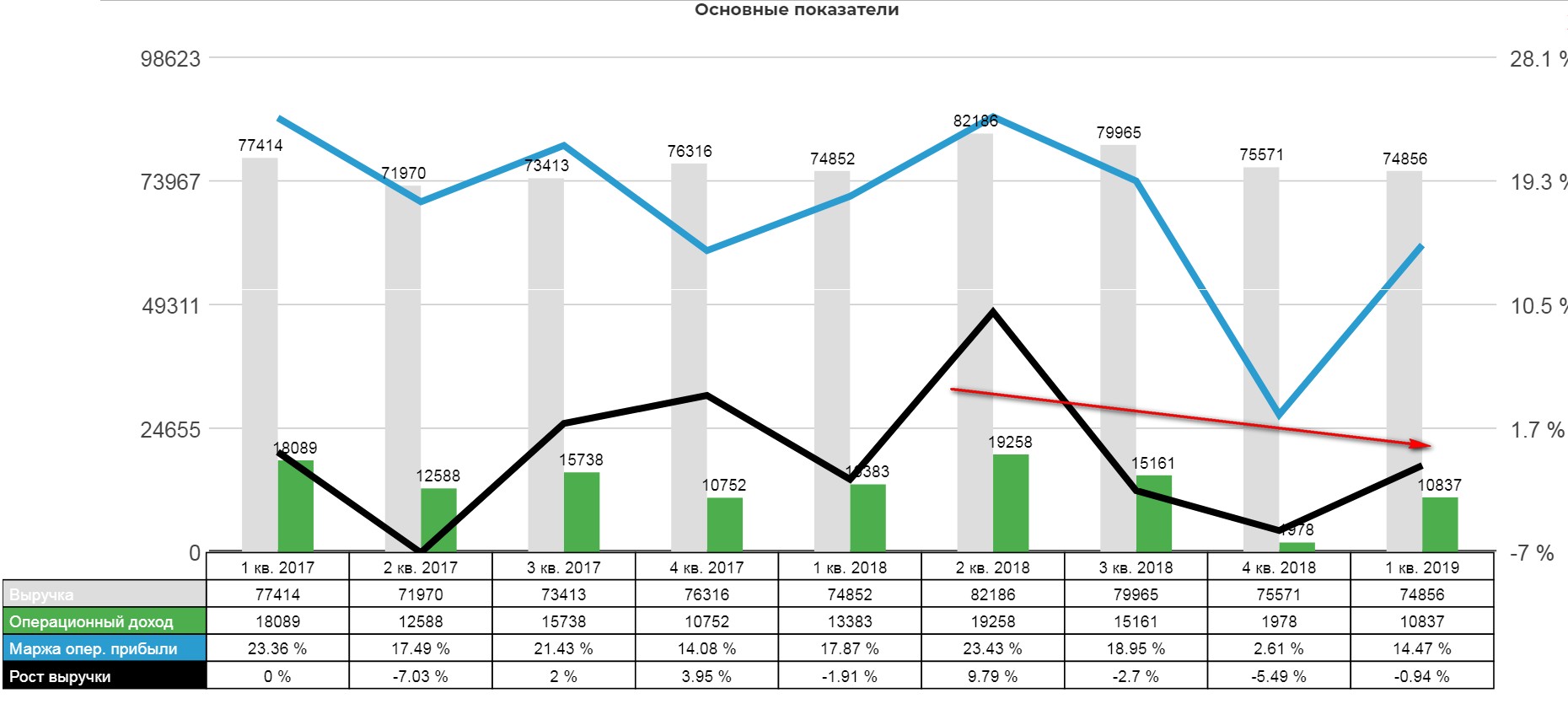

Серьезный провал на операционном уровне. Операционная прибыль при такой же выручке в 74 млрд. упала до 10 млрд.

Мультипликаторы стали хуже.Долг гасится слабо. Загачили 12 млрд из 400 млрд. Еще 10 лет и заживем.....

Полезные ссылки

Жека Аксельрод