22 мая 2019, 13:37

ФСК 1кв 2019 Падение выручки, и увеличение ЧП за счет обмена активами с Росимуществом

Новости вышли разрывные:

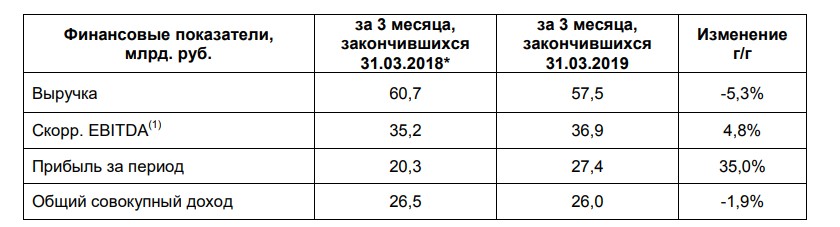

ЧИСТАЯ ПРИБЫЛЬ ФСК ПО МСФО В I КВАРТАЛЕ ВЫРОСЛА НА 35%, ДО 27,4 МЛРД РУБ - ОТЧЕТНОСТЬ

ФСК УВЕЛИЧИЛА СКОРРЕКТИРОВАННУЮ EBITDA ПО МСФО В I КВАРТАЛЕ НА 4,8%, ДО 36,9 МЛРД РУБ - КОМПАНИЯ

Рассмотрим ближе:

36,9

36,9

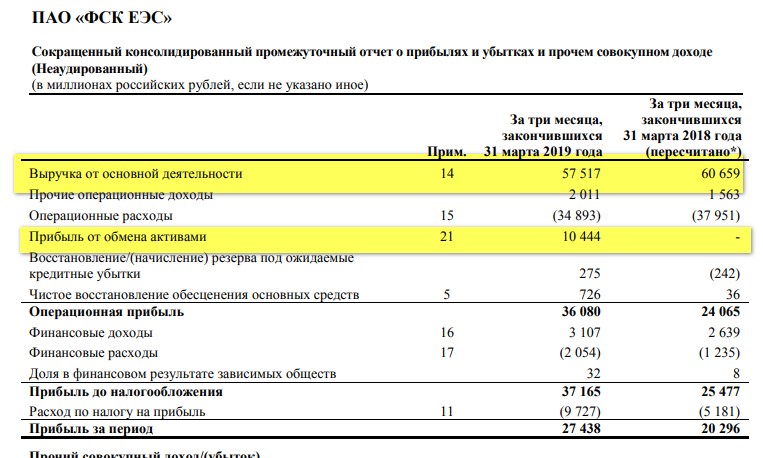

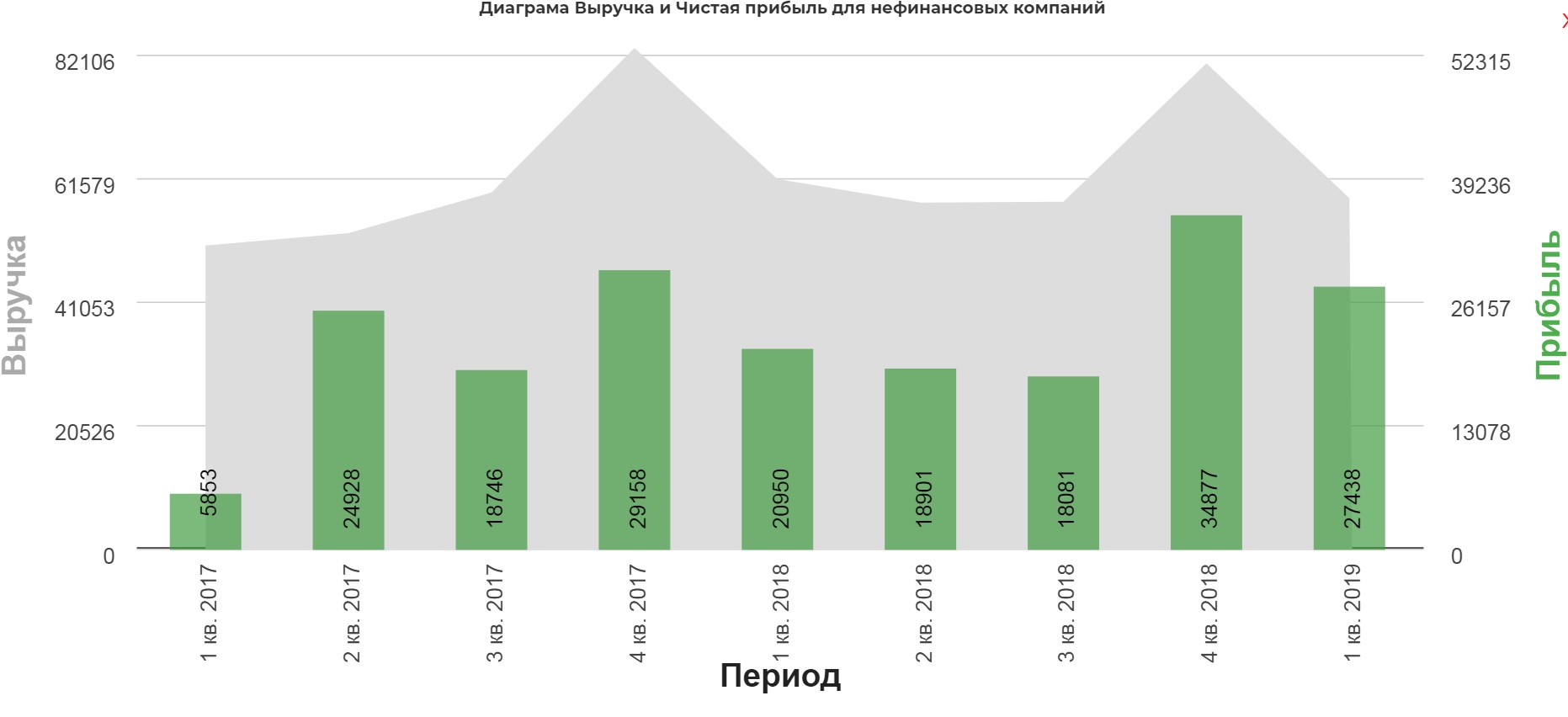

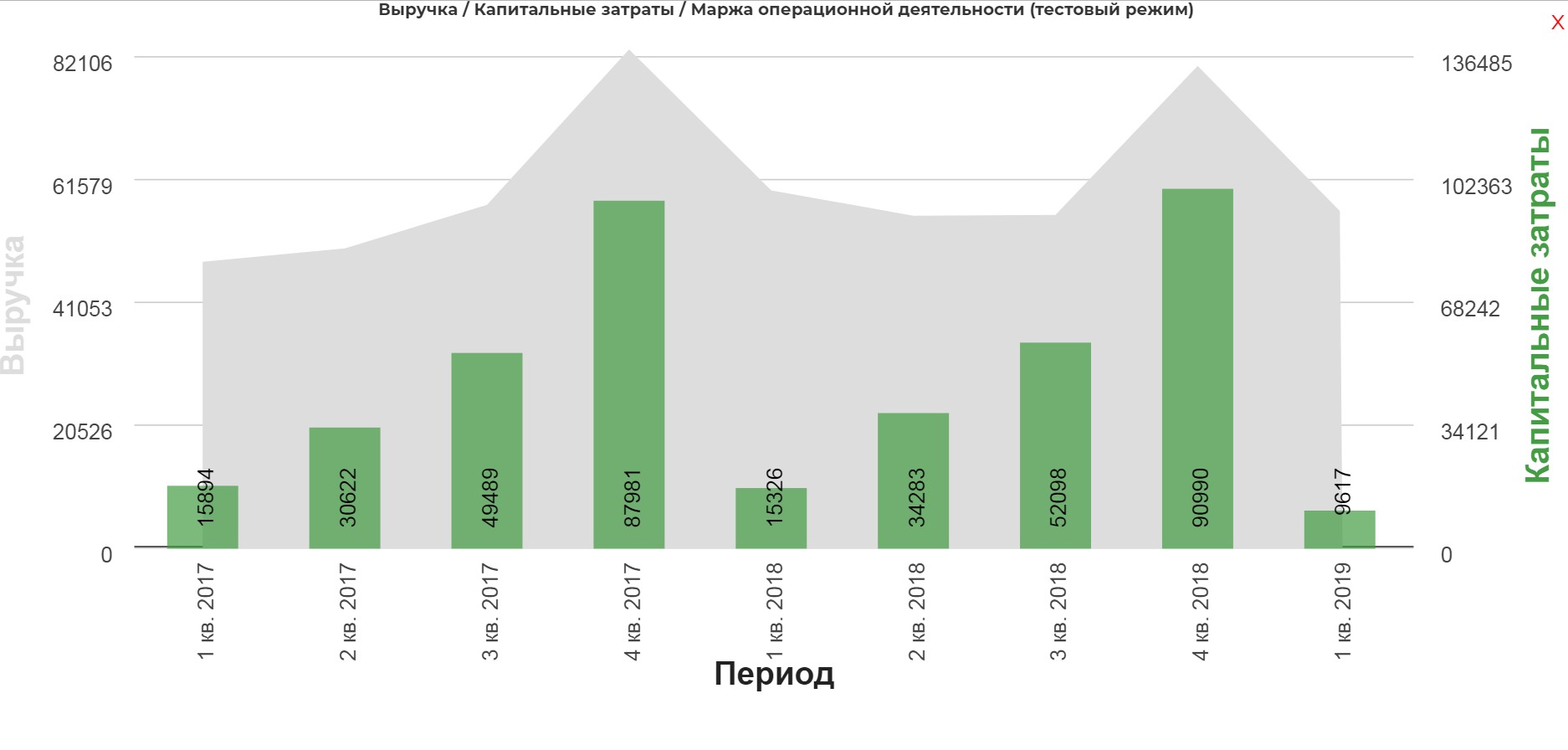

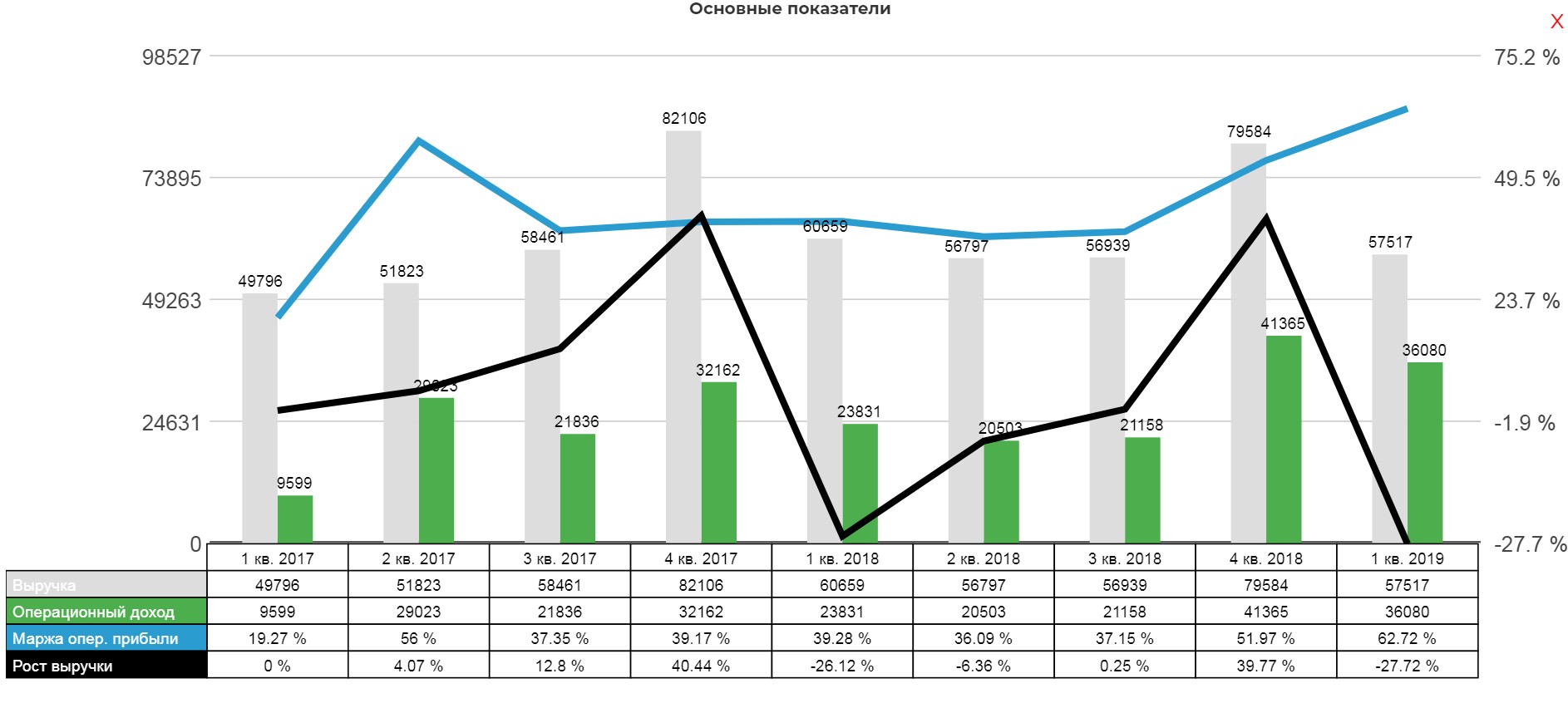

Выручка упала на 5% до 57,5 млрд, а вот операционная прибыль выросла аж на 12 млрд. В чем фишка?

Примечание 21.

Обмен активами с АО «ДВЭУК» 26 декабря 2018 года в рамках мероприятий, направленных на консолидацию активов, соответствующих критериям отнесения к ЕНЭС Группа заключила договор мены с АО «ДВЭУК», компанией, контролируемой государством, по которому Группа передает основные средства с балансовой стоимостью 16 081 млн. рублей на 31 декабря 2018 года, дебиторскую задолженность с балансовой стоимостью 5 386 млн. рублей на 31 декабря 2018 года и денежные средства c рассрочкой платежа до 2024 года в сумме 6 648 млн. рублей в обмен на активы, относящиеся к ЕНЭС, стоимостью, оцененной независимым оценщиком в сумме 34 564 млн. руб. Обмен активами состоялся 1 января 2019 года. В результате обмена Группа признала основные средства в сумме 34 564 млн. рублей, долгосрочную кредиторскую задолженность в сумме 2 713 млн. рублей и краткосрочную кредиторскую задолженность в сумме 2 384 млн. рублей. Справедливая стоимость долгосрочной кредиторской задолженности была оценена, используя метод приведенных денежных потоков с применением дисконта по ставке 9% годовых. Прибыль от обмена активами в сумме 10 444 млн. рублей была признана в прибылях и убытках. На 31 марта 2019 года Группа оценила, существуют ли какие–либо признаки того, что сделка по обмену активами приводит к обесценению основных средств. По результатам проведенного анализа Группа пришла к выводу, что признаки обесценения отсутствуют.

Тема с ДВУЭК давно ходит, и вот отразилась в отчетности.

«Мы рассматриваем "распаковку" компании ДВЭУК. Там есть активы, которые относятся к нашей компетенции — это магистральные сети. Процесс идет на уровне министерства энергетики и правительства. Окончательная концепция будет сформулирована до конца лета», — сказал он.

"Федеральная сетевая компания (ФСК) и Дальневосточная энергетическая управляющая компания (ДВЭУК) в 2019 году могут обменяться активами. Балансовая стоимость магистральных активов ДВЭУК оценивается в 34 млрд рублей, сообщил журналистам глава ФСК Андрей Муров."

Таким образом нужно держать это в голове.

Чистая прибыль составила 27,4 млрд. По сути, компания сработала на 10% лучше чем в прошлом году. Если взять прибыль до налогов и отнять 10 млрд. от обмена активами.

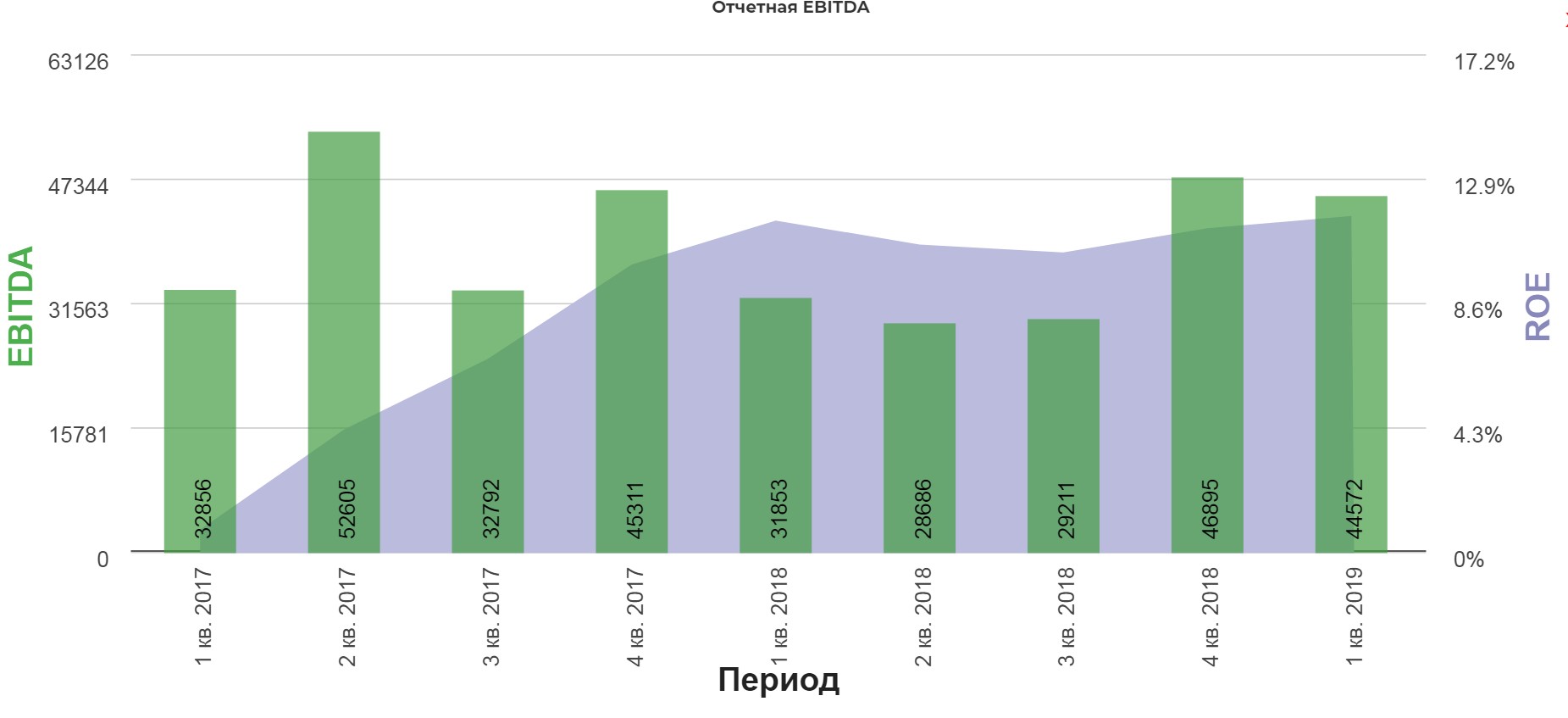

EBITDA увеличилась до 44,5 млрд., что на 13 млрд больше, чем в прошлом году. Опять же с учетом прибыли от обмена. Скорректированная EBITDA составляет 36,9, на 5% больше.

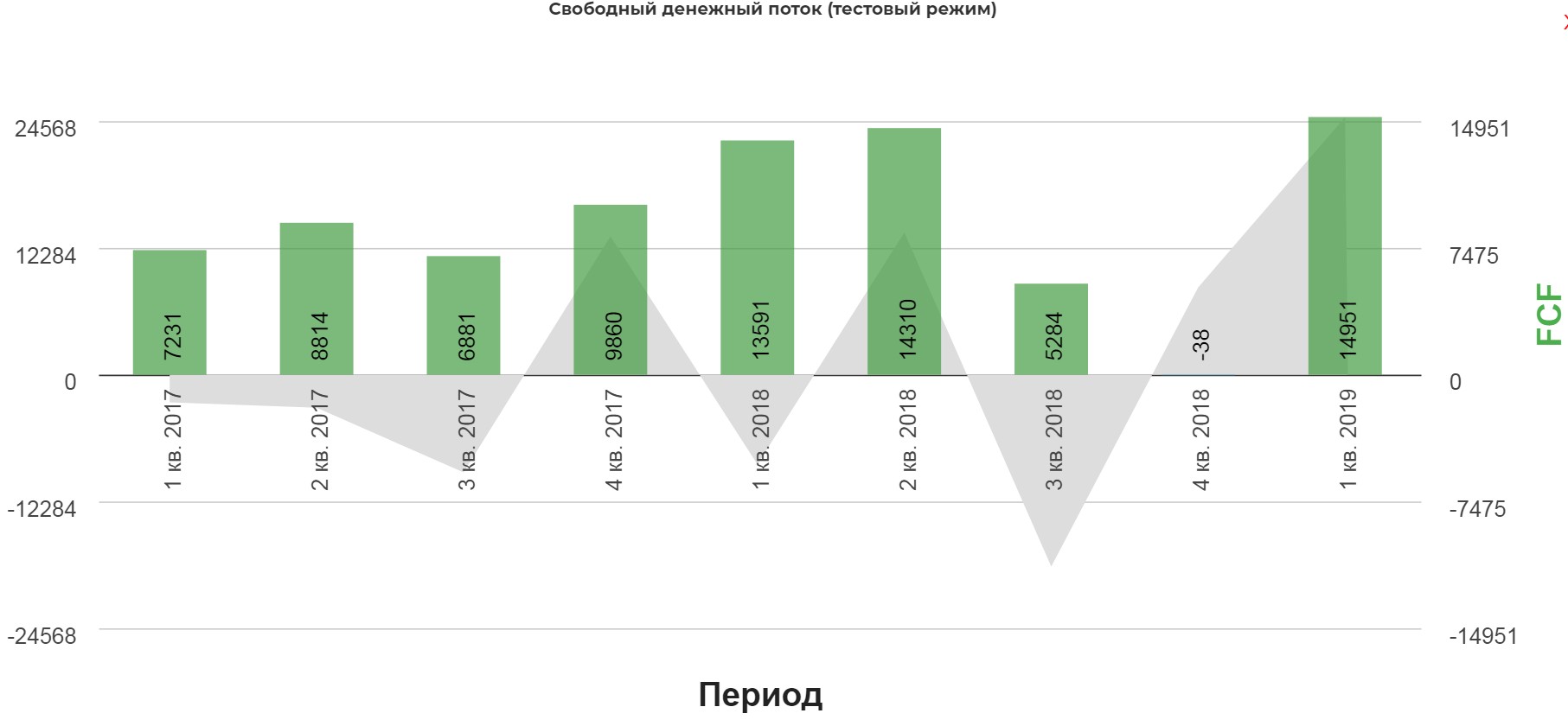

Стоит обратить внимание на денежный поток. FCF увеличился за счет уменьшения Капекса. Компания хорошо себя чувствует в финансовом плане.

Капекс давно не снижали, и вот впервые серьезно снизили.

На операционном уровне все стабильно.

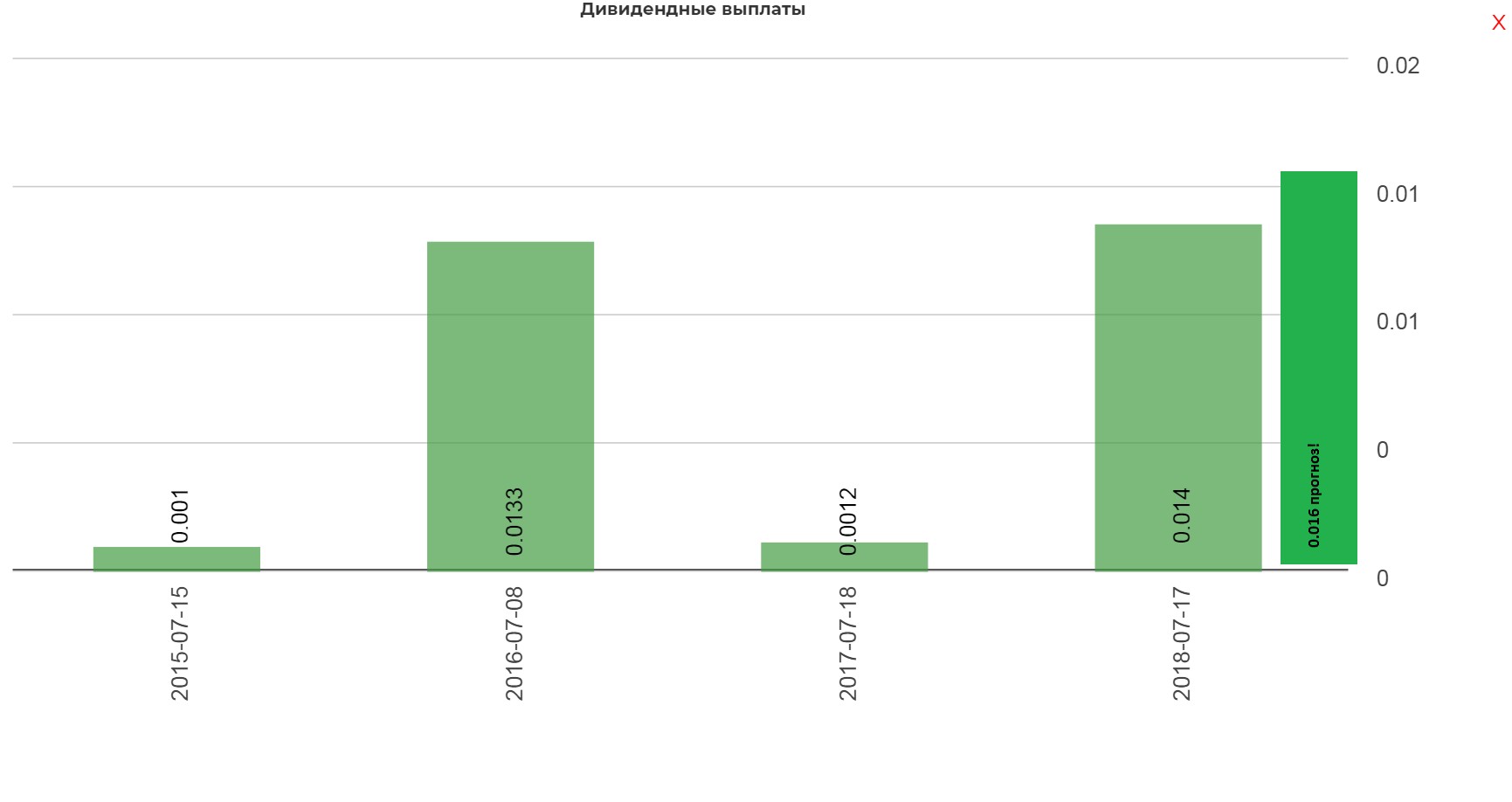

Прогнозный дивиденд за 2018 0,016.

Полезные ссылки

Жека Аксельрод