24 марта 2021, 17:25

Разбор Genuine Parts. Еще один дивидендный аристократ из Америки c 0.7% доходностью в квартал. Сравниваем с другими компаниями сектора.

Инвест привет! Многие спрашивают, зачем разбирать эмитент с невысокой див. доходностью и без ощутимых драйверов в будущем. Ответ очень прост, чтобы когда случился еще один март 2020, сразу ясно представлять, что подбирать в дивидендные портфели. Про ETF знаю, но это скучно ;)

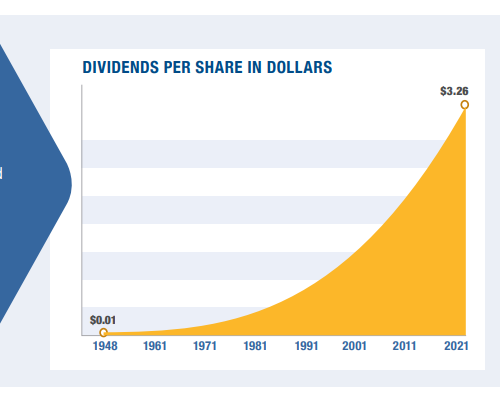

Разберем компанию с почти столетней историей роста дивидендов.

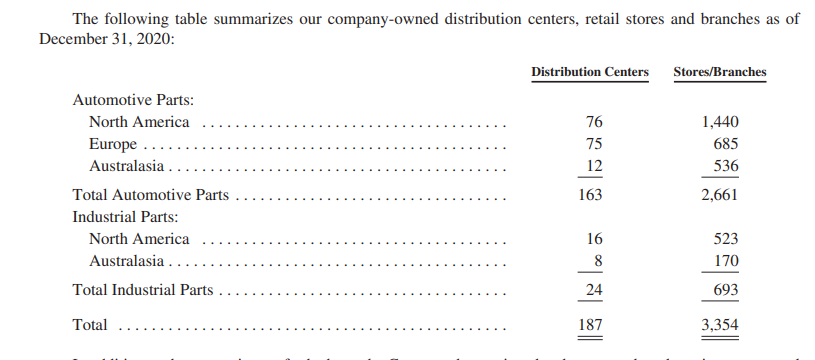

Genuine Parts Company, корпорация штата Джорджия, зарегистрированная 7 мая 1928 года, является ведущей сервисной организацией, занимающейся дистрибуцией автомобильных и промышленных запасных частей. Компания имеет более 10 тыс. точек дистрибуции по всему миру. (Америка, Европа, Австралия и Новая Зеландия)

Ранее компания продала подразделение "Бизнес продукция", теперь работа представлена двумя сегментами автомобильными и промышленными запчастями.

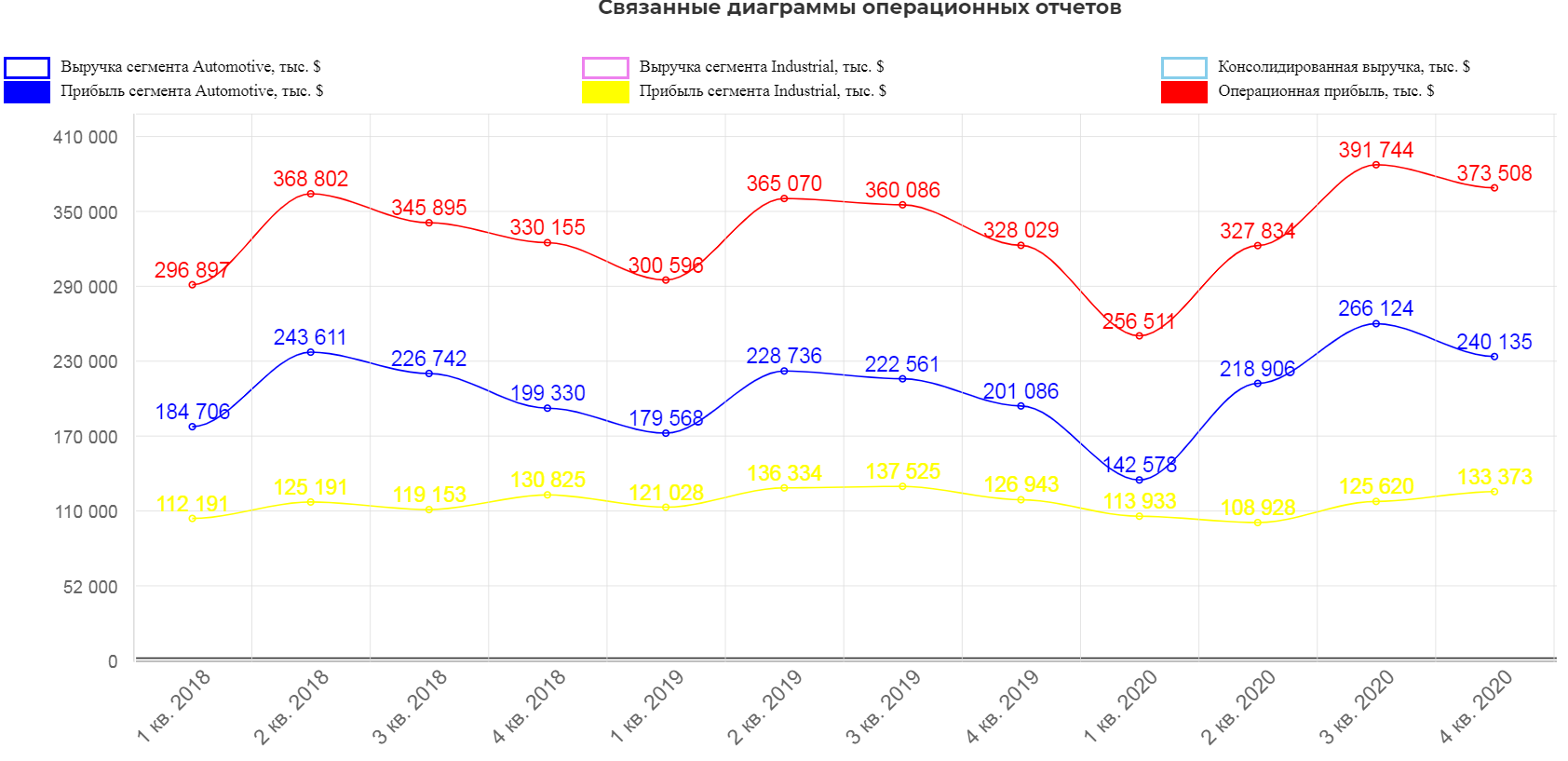

Автомобильные запчасти.

Сегмент распределяет автомобильные и другие детали в Северной Америке, Европе и Австралии, предлагая полный перечень, каталогизацию, маркетинг, обучение и другие программы для автомобильного вторичного рынка. Распределительные центры распространяют запчасти практически всех марок и моделей автомобилей, включая гибридные и электроавтомобили, грузовики, внедорожники, автобусы и тд. Ключевой момент, компания не производит ни один из продуктов, которые распространяется.

Всего 187 РЦ и 3354 магазинов.

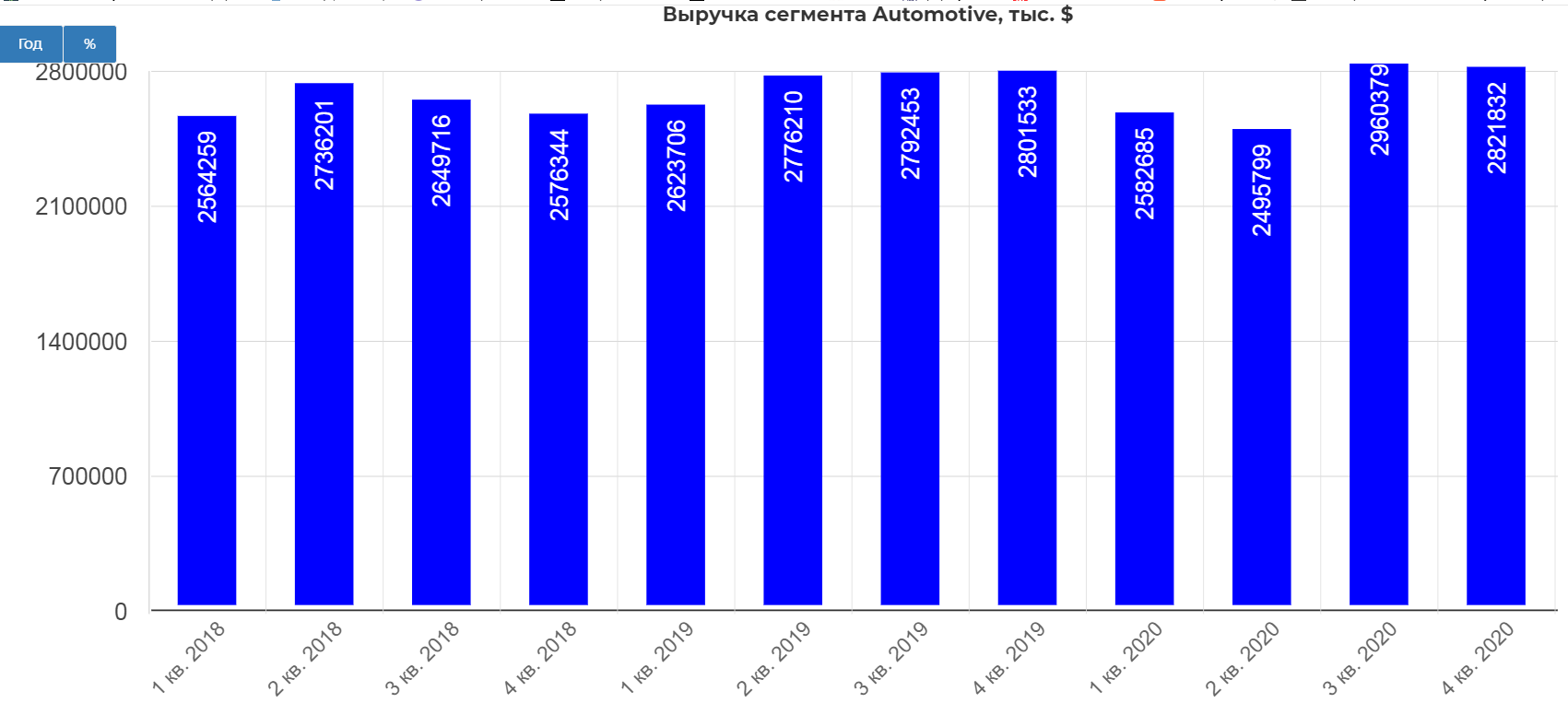

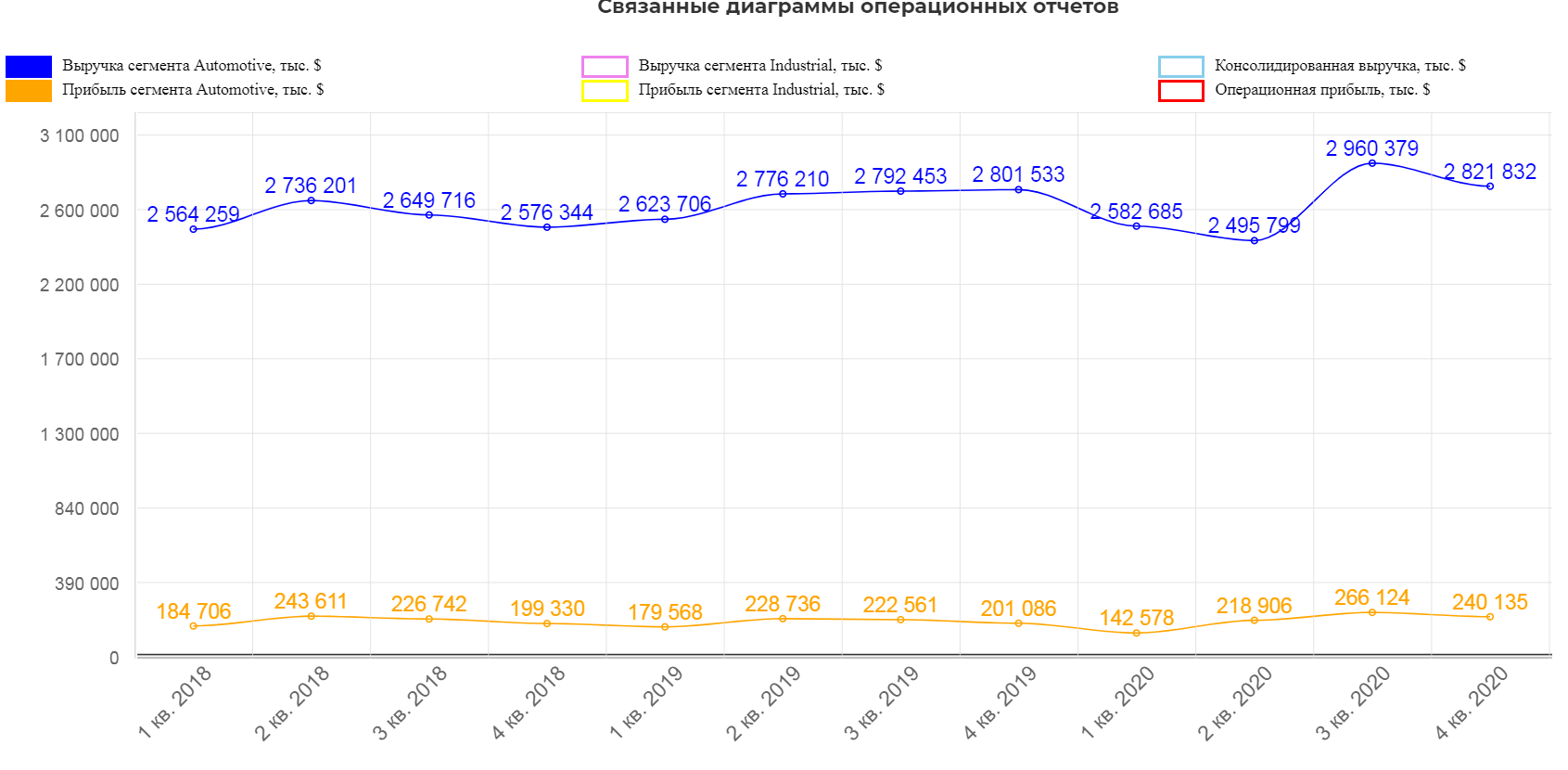

Сегмент крайне стабилен с небольшим 10% падением выручки в пандемию.

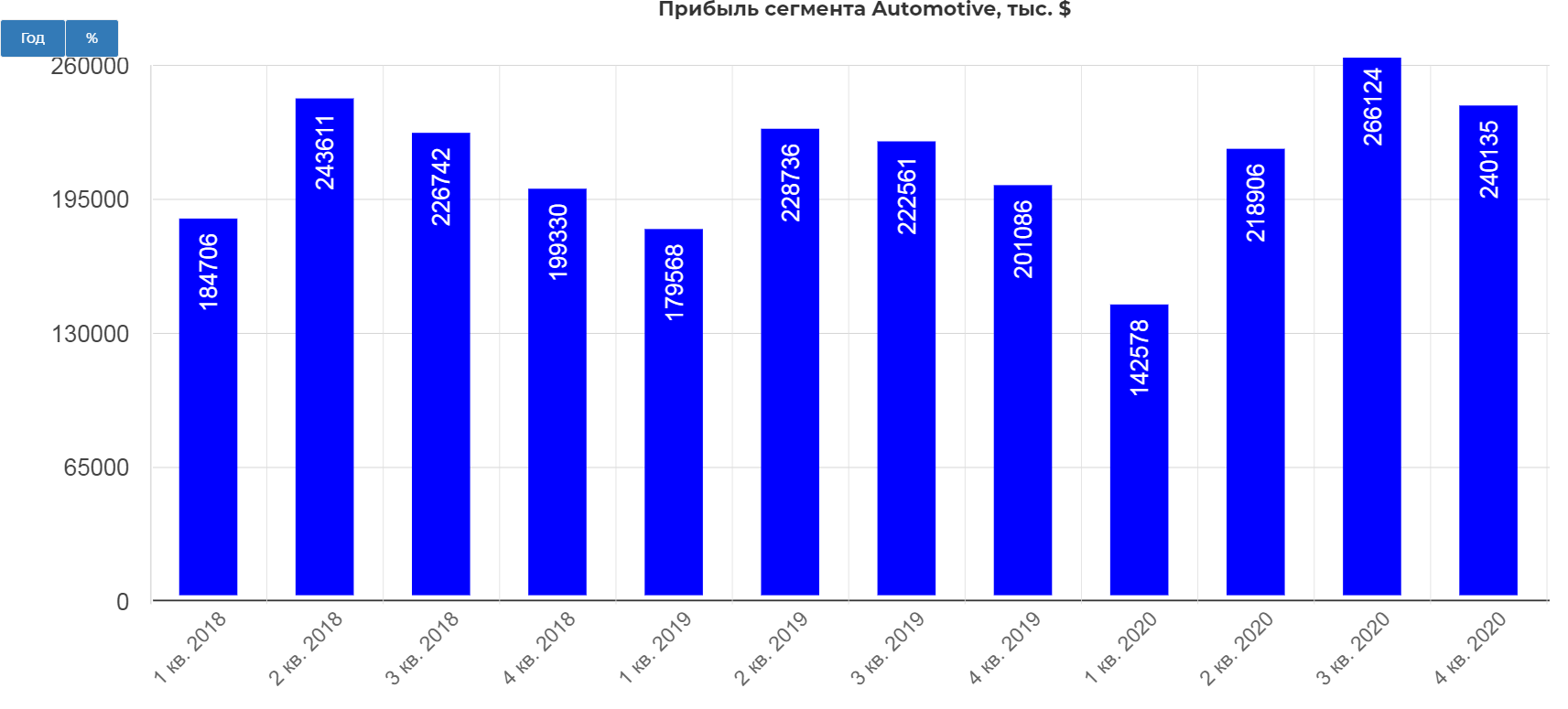

С такой же стабильной прибылью.

Академически скучно:)

Промышленные детали.

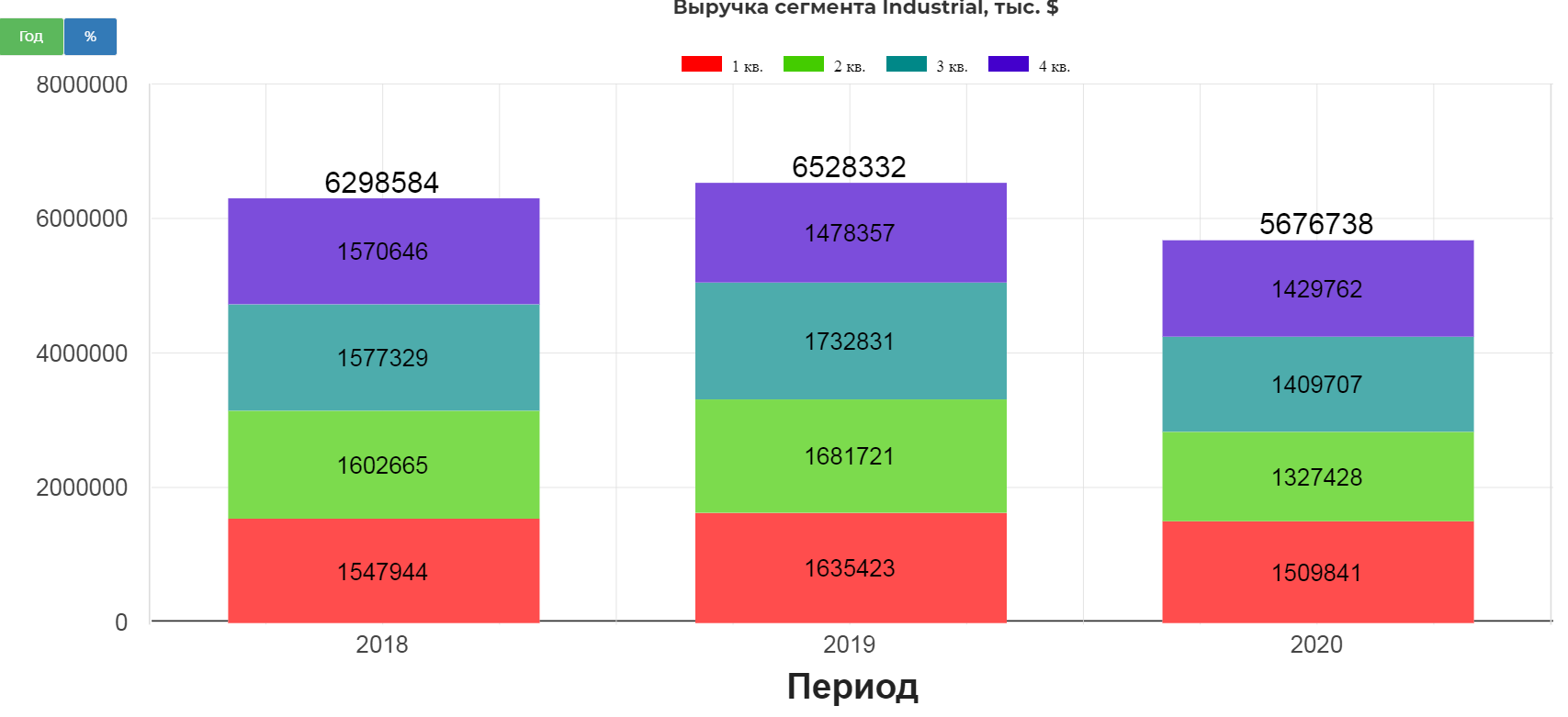

Смысл примерно как и в предыдущем сегменте, только тут уже детали под оборудование для промышленности. Пищевые продукты и напитки, лесная продукция, первичные металлы, горнодобывающая, нефтегазовая и химическая промышленность.

Группа промышленных деталей распространяет широкий спектр деталей и изделий своим клиентам, которые в первую очередь являются промышленными компаниями. Продукция включает в себя такие изделия, как шланги, ремни, подшипники, шкивы, насосы, клапаны, цепи, шестерни, звездочки, редукторы скорости, электродвигатели, промышленные принадлежности, сборочный инструмент, испытательное оборудование, клеи и химикаты.

В отличии от автомобильно сегмента, тут некоторое снижение. Вероятно из-за пандемии.

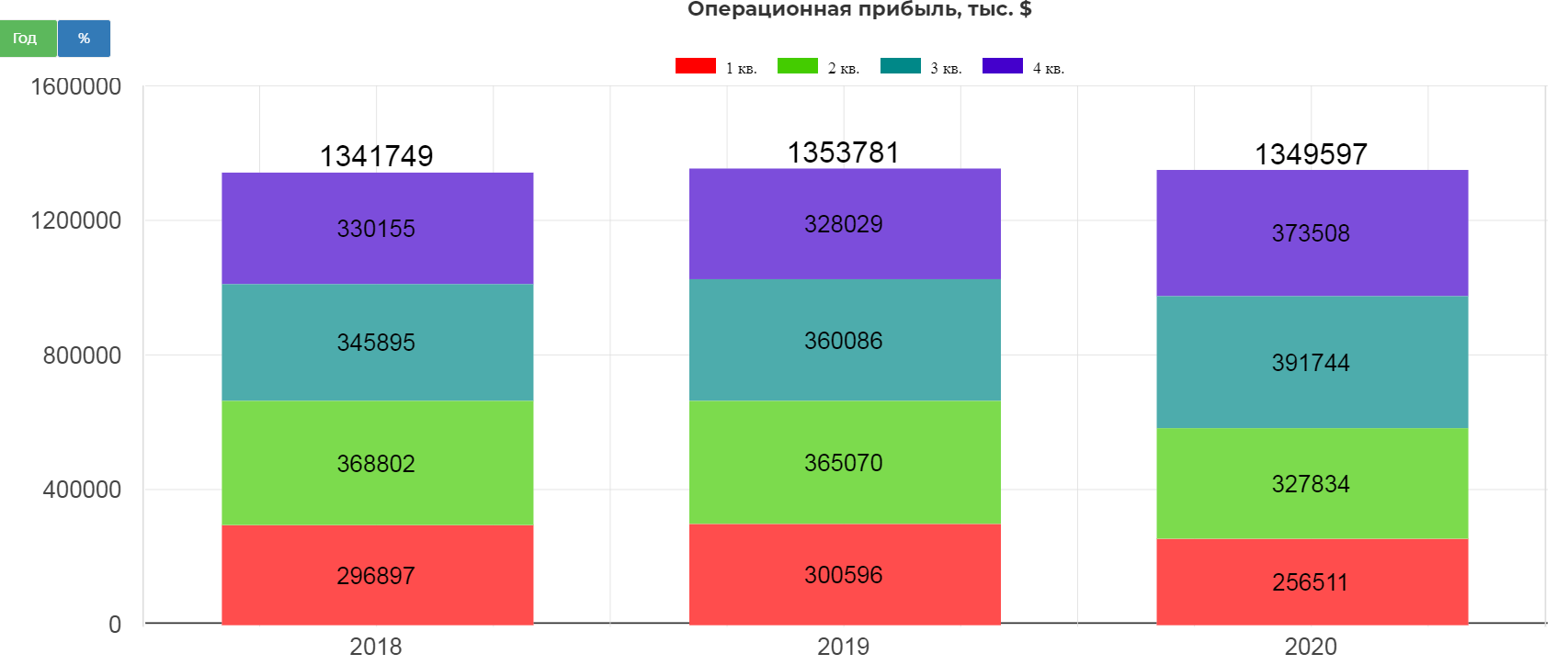

Хотя операционку вытянули и здесь она более стабильна.

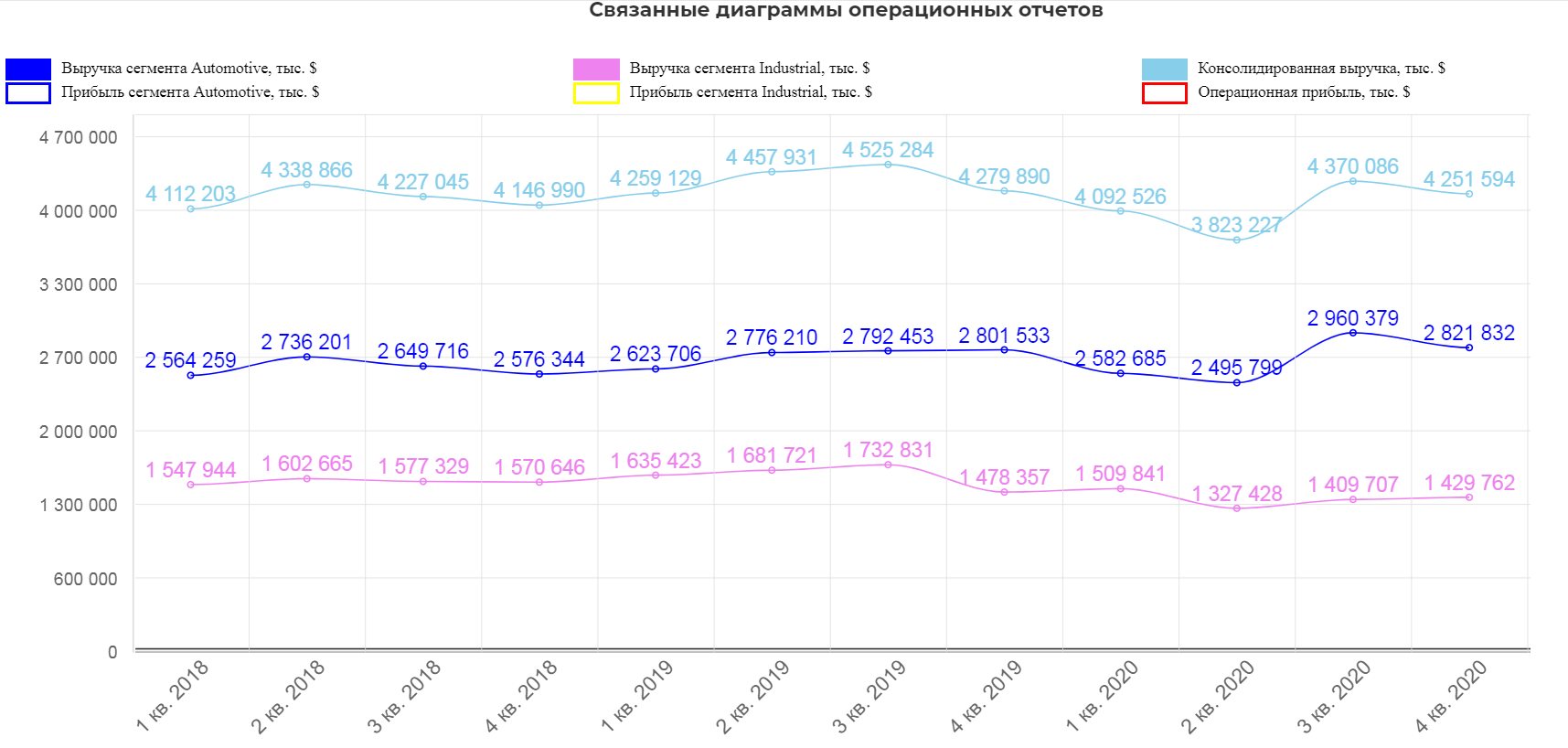

По выручке большая часть приходится на запчасти для автомобилей.

Операционная прибыль соответственно тоже выше в автомобильном сегменте.

Финансовые показатели.

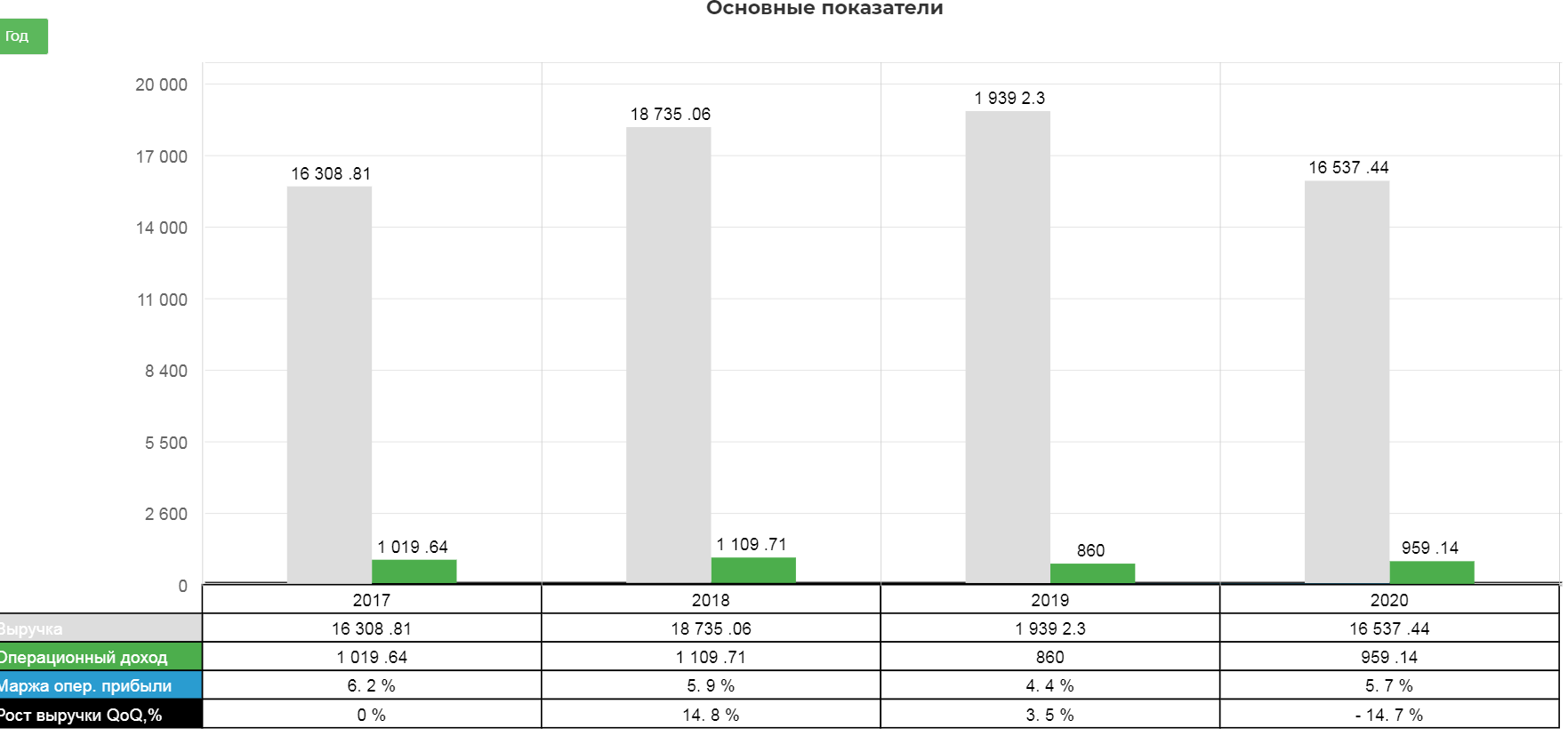

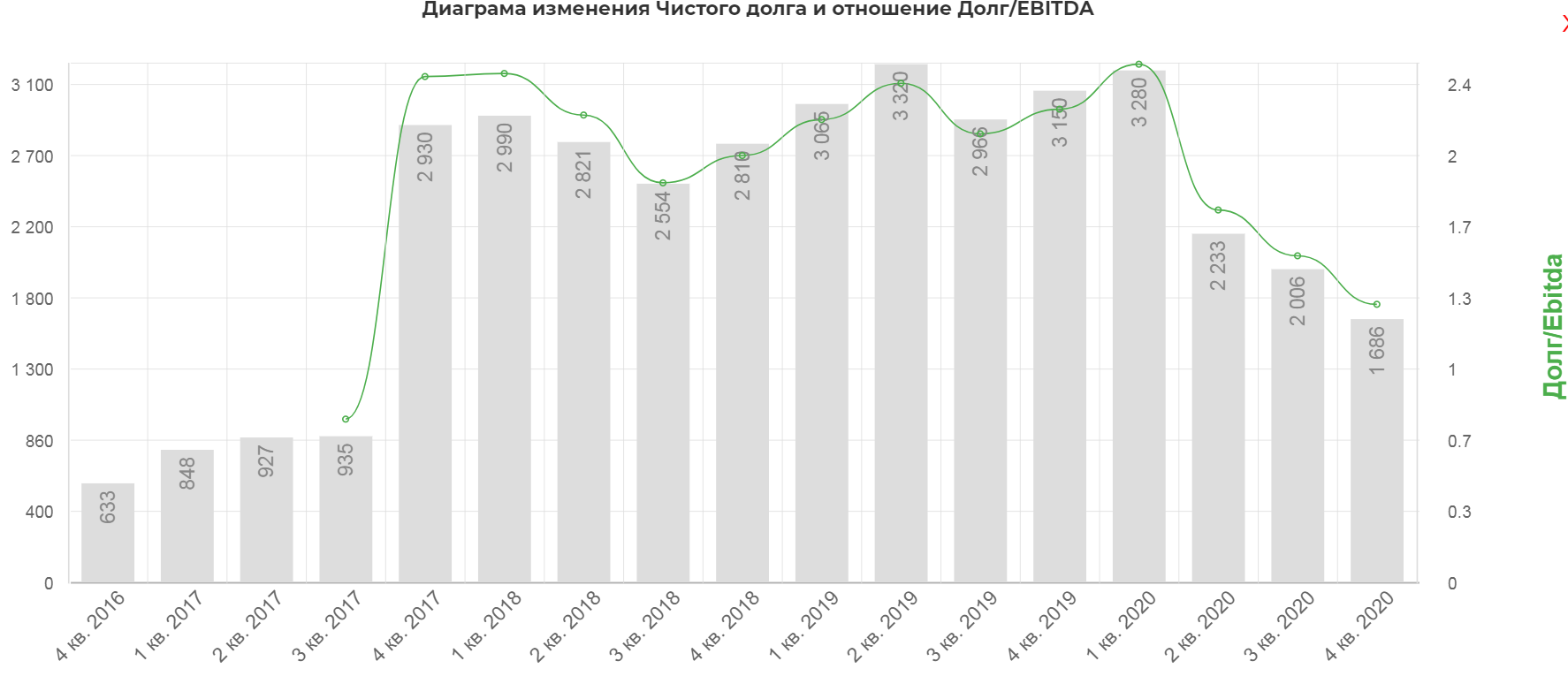

Как стало понятно из операционных показателей, пандемия повлияла на компанию, но лишь в моменте. Выручка за 2020 составила 16 млрд. долларов против 19 в 2019.

Чистая прибыль без учета списаний, составила 700 млн. долларов.

EBITDA составила 971 млн. долларов. Обратите внимание на 20% рентабельность по капиталу. Редкое качество для купи-продай сервисов.

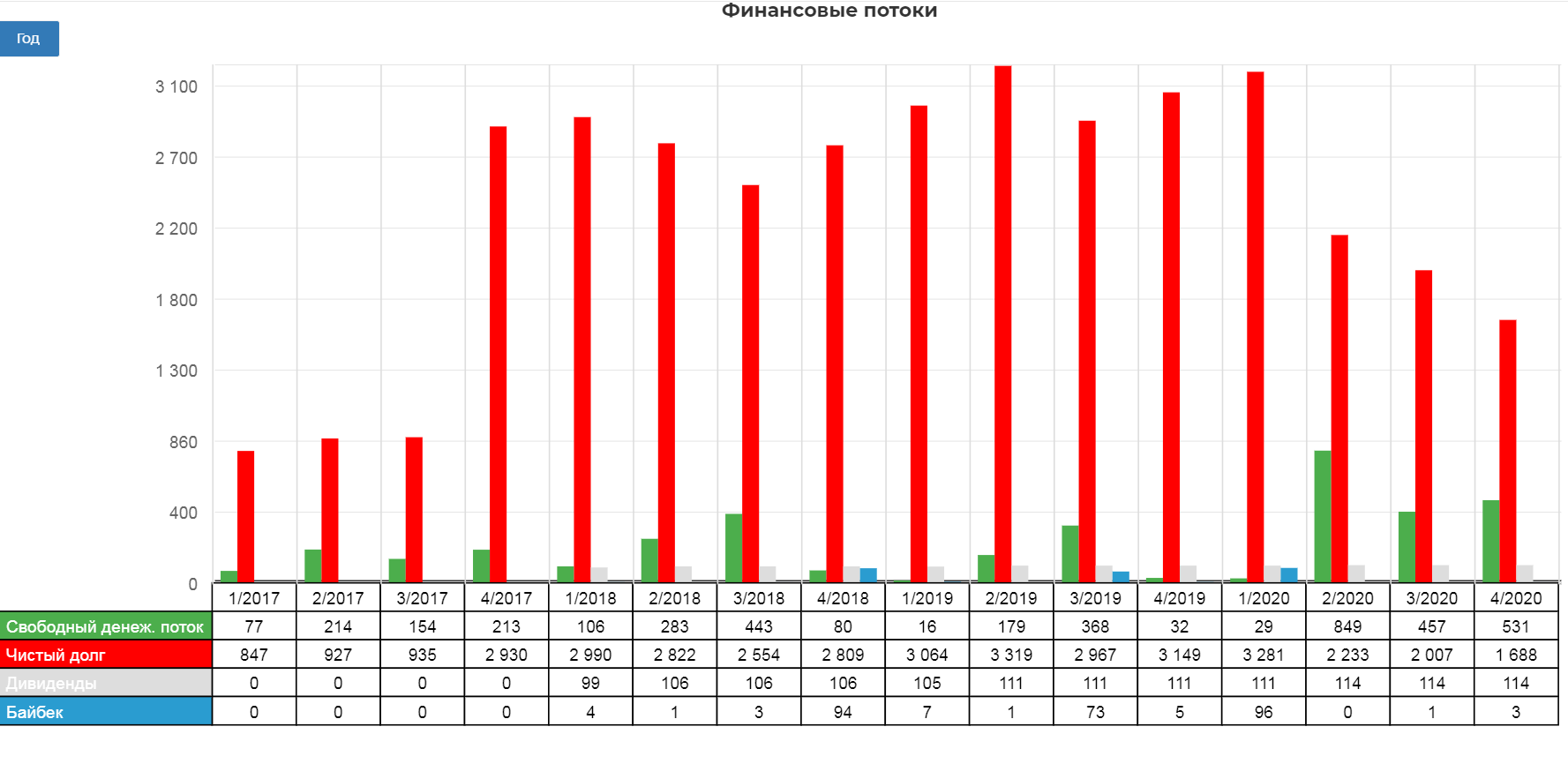

GPC не только повысила дивиденды, но и прилично загасила долг.

Платят дивиденды + байбэк ровно по уровню FCF.

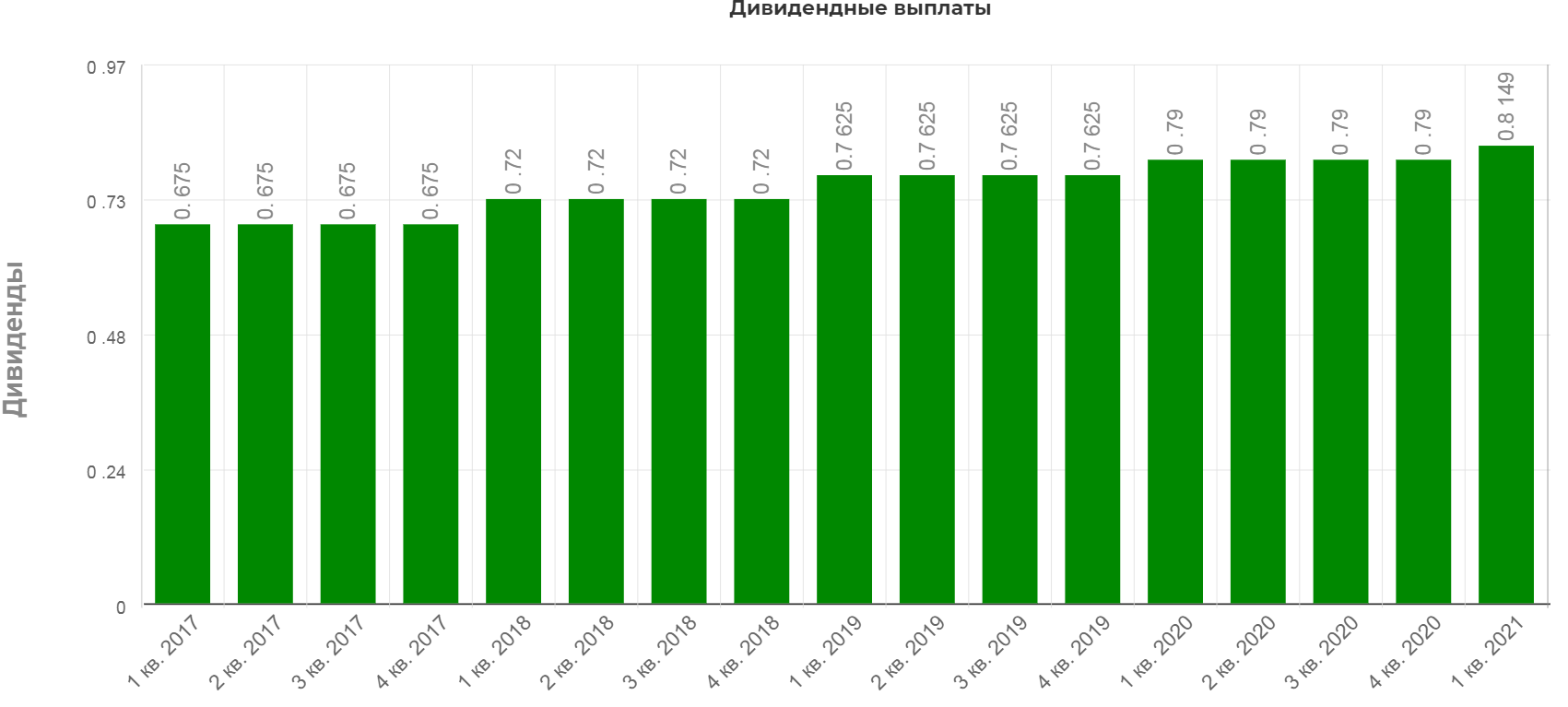

Дивиденды ежеквартальные.

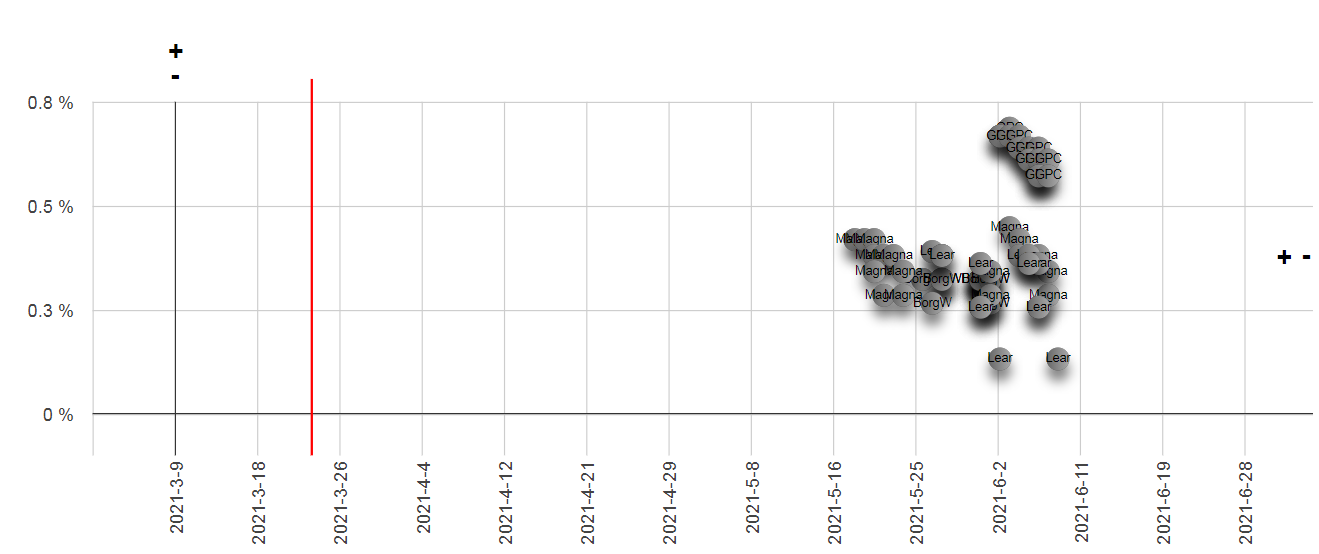

Локальная доходность в районе 0,7% в квартал.

Это кажется мало, но для сектора это самые высокие дивиденды.

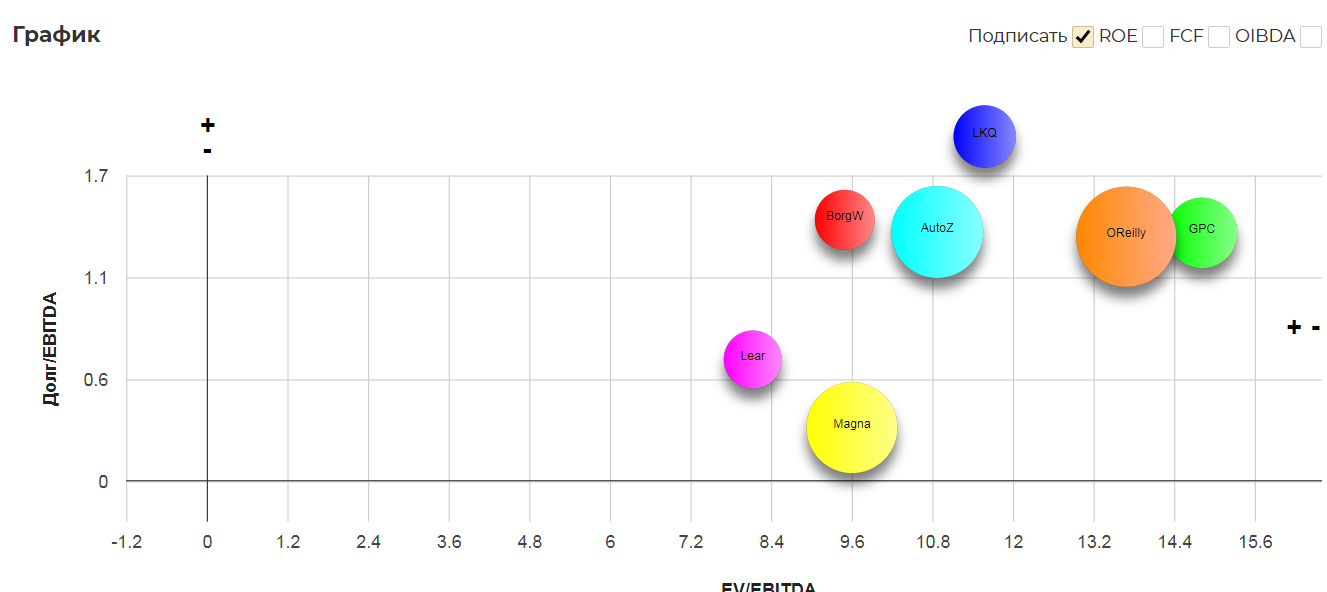

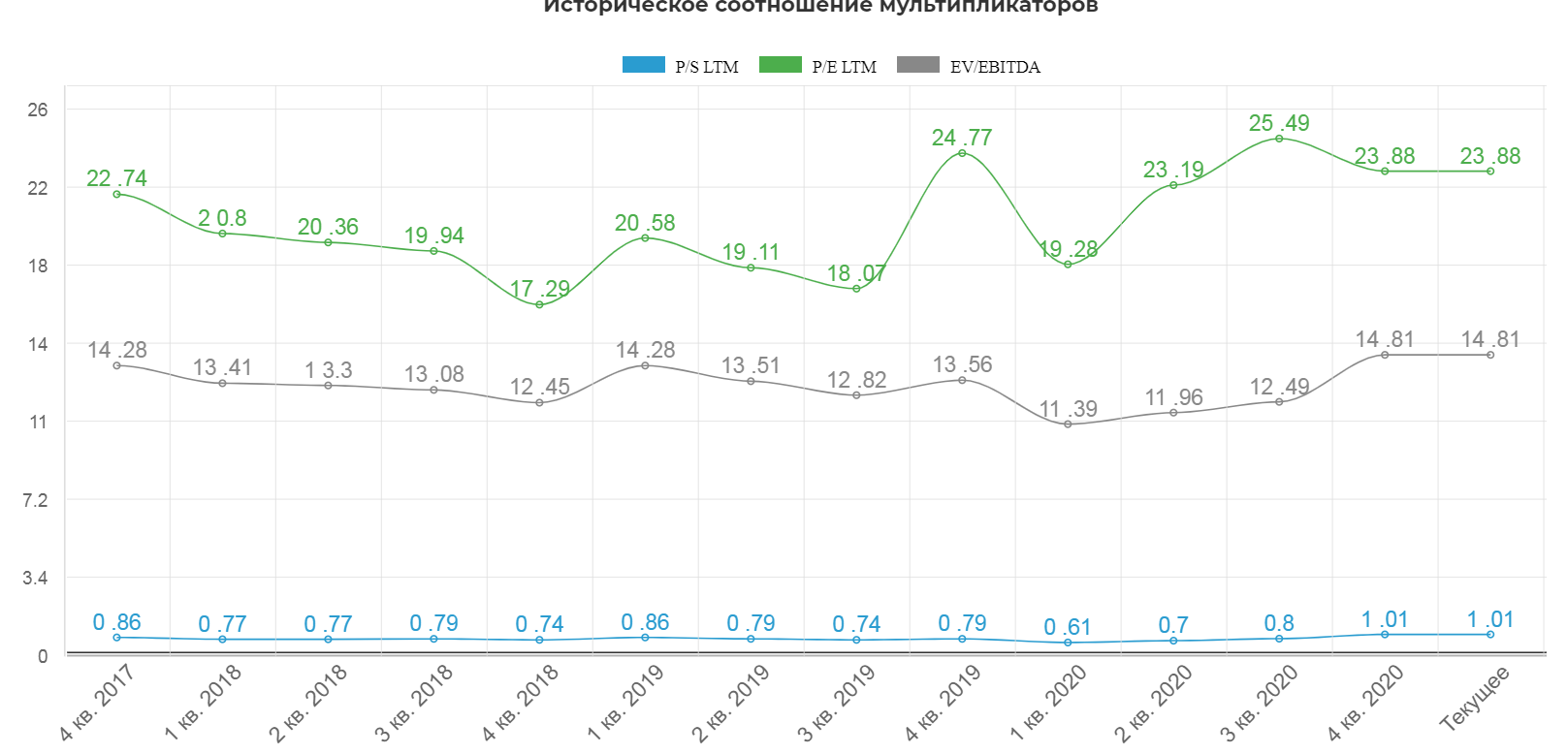

Мультипликаторы.

Палата за аристократичность высокая. Самая дорогая компания по мультипликаторам. Сектор доступен здесь.

По историческим меркам очень дорого.

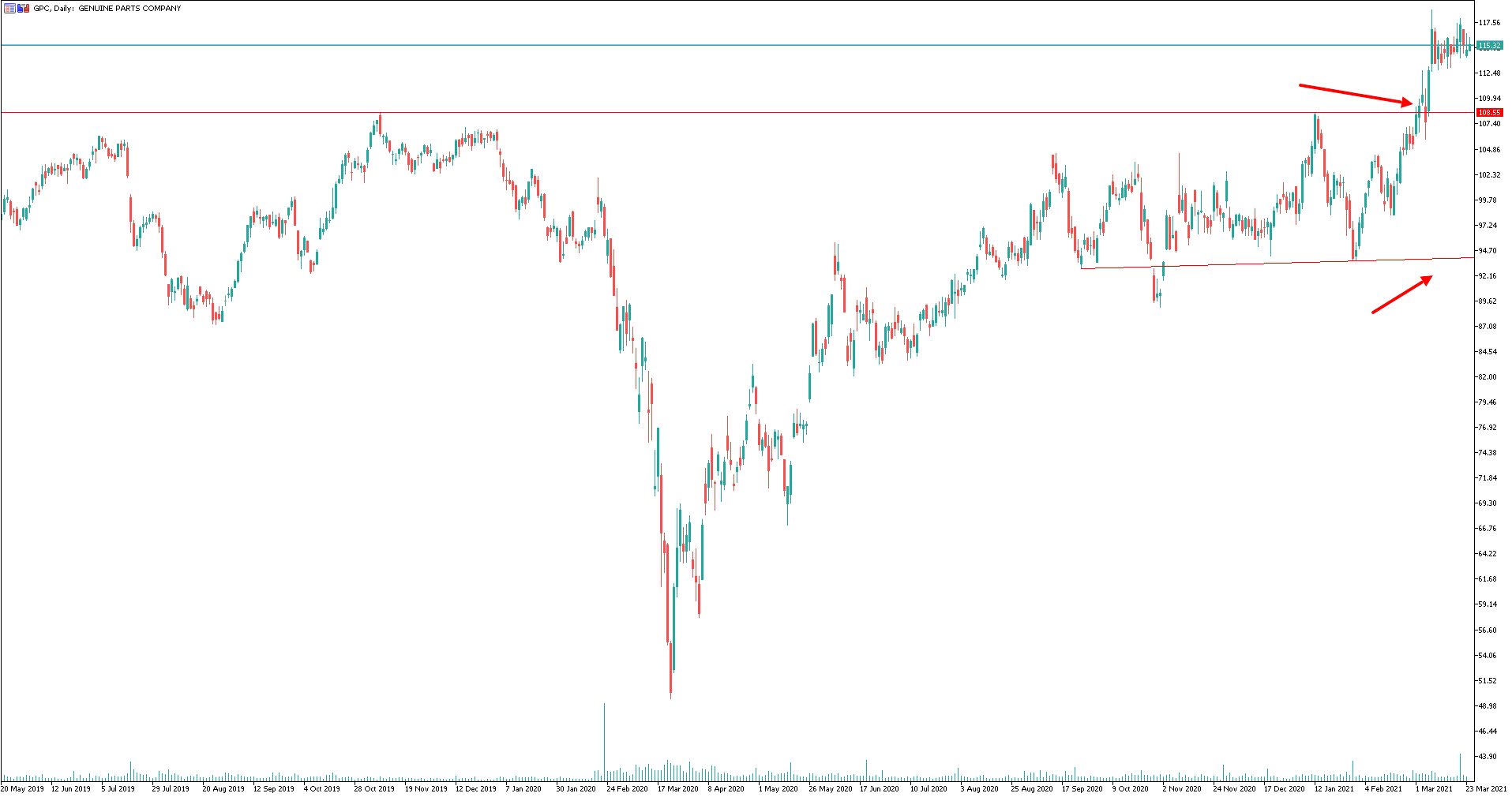

Технически тоже очень "высоко". Жду как минимум возврата к пробитому истхаю, а лучше в район 94,7$.

Вывод: Локально очень и очень дорого. Ждем коррекции или биржевого страха на фоне роста ценных бумаг США. Менеджмент явно гордится званием див. аристократа и не планирует его лишаться. Финансовые показатели позволяют.

Полезные ссылки

Жека Аксельрод