17 марта 2021, 15:40

Русал. Обзор финансовых показателей за 4-ый квартал 2020 года.

Ранее мы делали инвестиционную идею на Русал. Все идет согласно плана. На первый взгляд может показаться, что отчет слабый, но это не так.

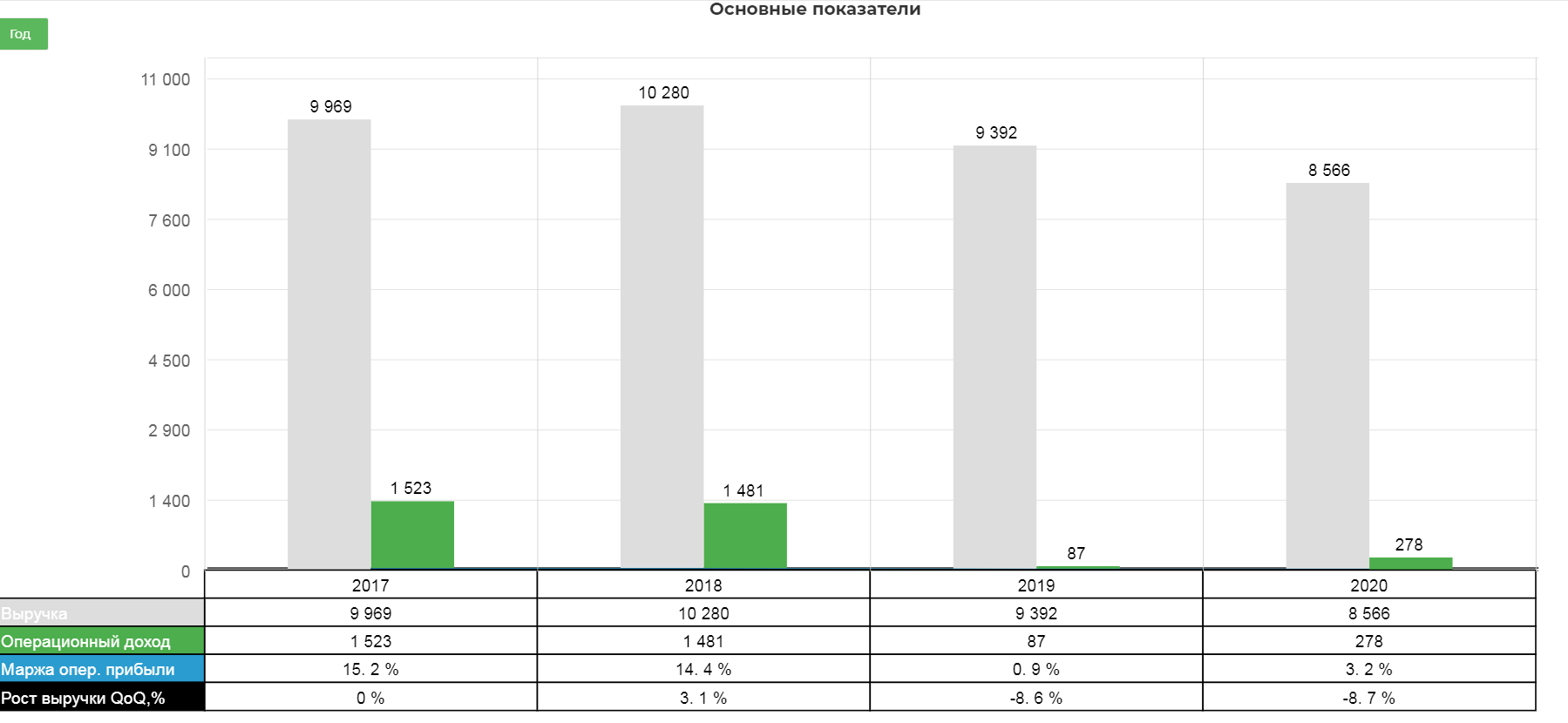

По итогам отчетного периода выручка РУСАЛа сократилась на 11,8% – до 8 566 млн долл. США по сравнению с 9 711 млн долл. США в 2019 году.

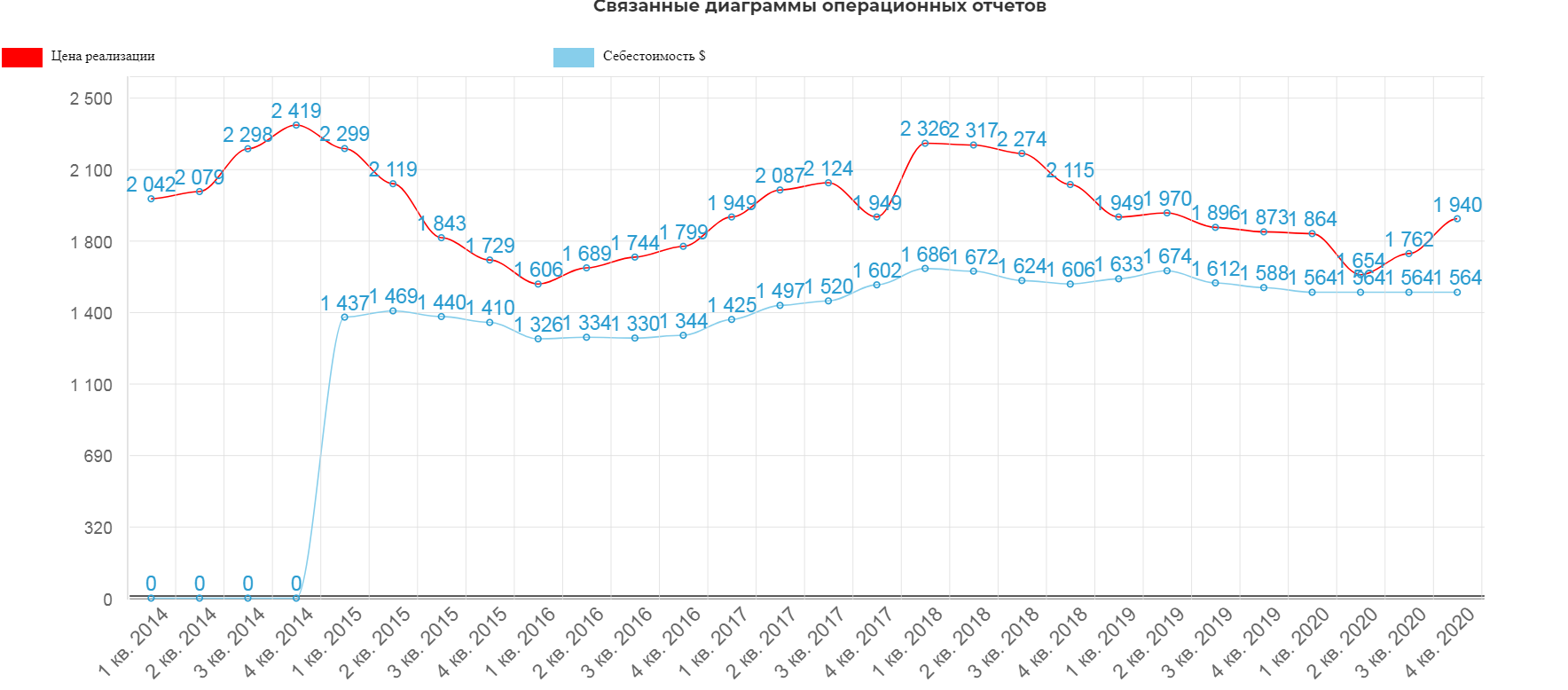

Причина в ковидном первом полугодии, когда цены падали до 1654$, но к концу года все резко выросло. Классическая нынче история, когда спрос восстановился, а предложение из-за производственной паузы не успело.

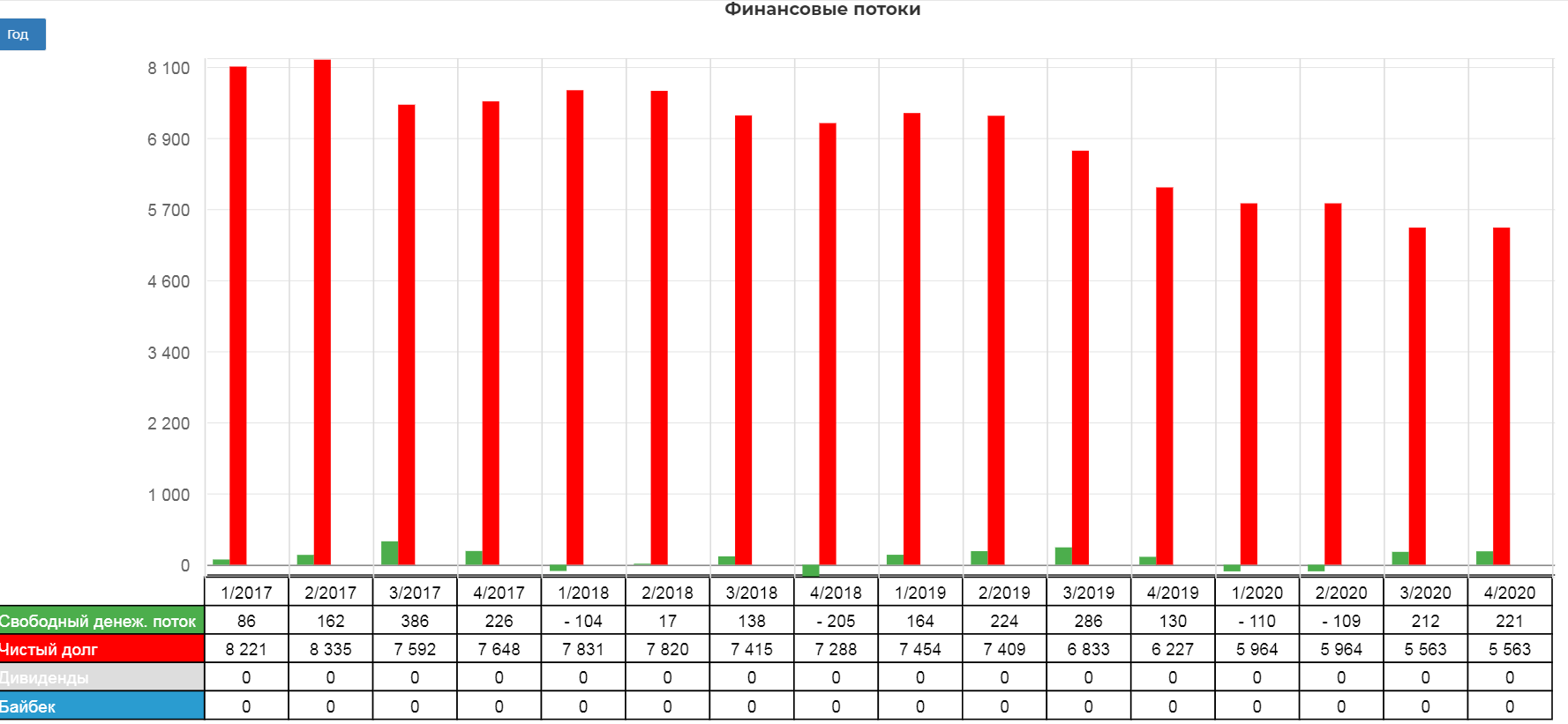

Плотно поработали с долгом.

Группа согласовала новые условия двусторонней сделки со Сбербанком, обеспеченной акциями «Норильского никеля». Окончательный срок погашения был перенесен с 2024 на 2027 год, процентная ставка была снижена: по долларовому траншу с 3-мес. Libor + 3,75% (с нижней границей Libor = 1,0%) до 3-мес. Libor + 3,0% (без нижней границы Libor), а по рублёвому траншу с 9,15% до ключевой ставки Банка России + 1,9%.

Долг снизился до 5,5 млрд. долларов.

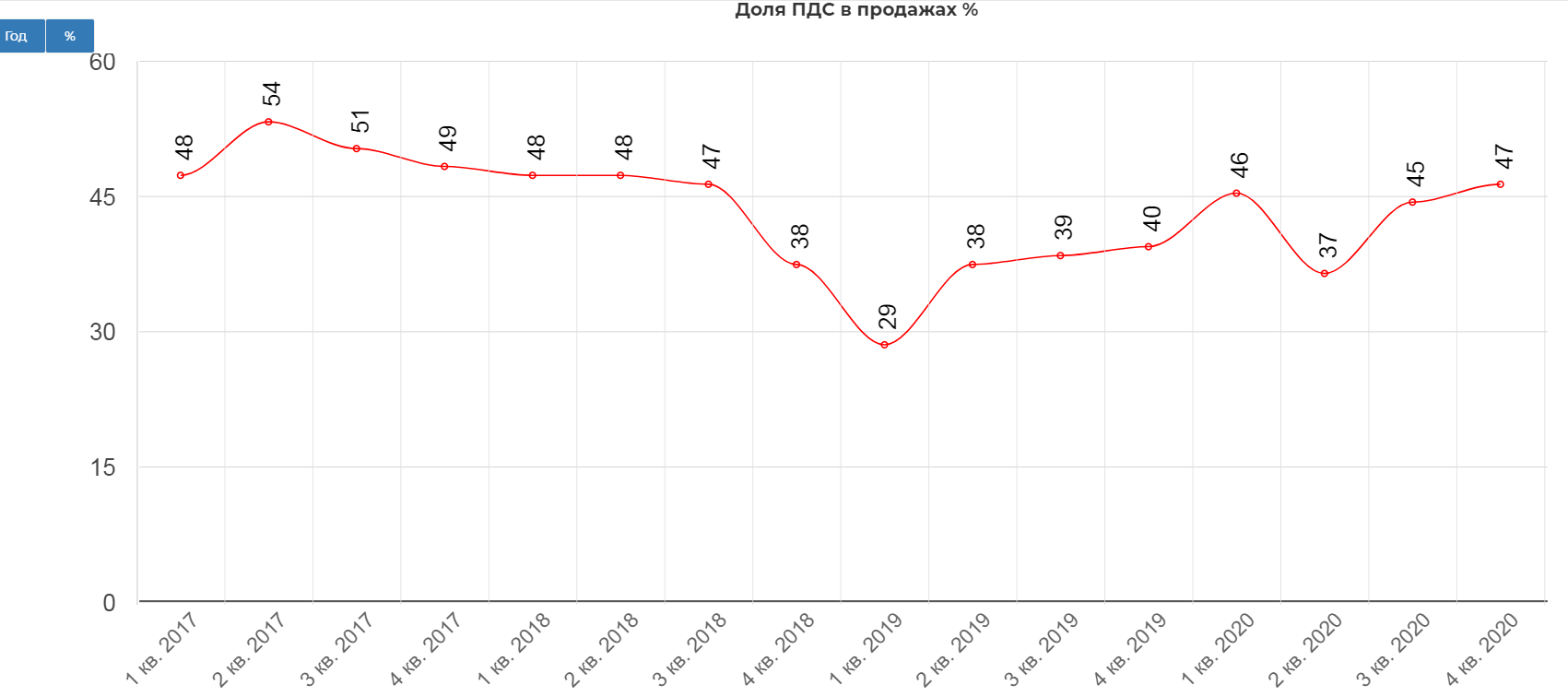

дом продажи продукции с добавленной стоимостью (ПДС) увеличились на 11,3% до 1 722 тыс. тонн. Мы также увеличили свою долю рынка по сравнению с конкурентами. Доля ПДС в общем объеме продаж составила 44% (против 37% в 2019 году). Все это на фоне общемирового снижения спроса на алюминий вследствие COVID-19. В течение года мы смогли укрепить позиции в ключевых для нас сегментах: автомобилестроении, строительстве, упаковке – продвигая наш флагманский низкоуглеродный бренд ALLOW как среди существующих, так и среди новых покупателей.

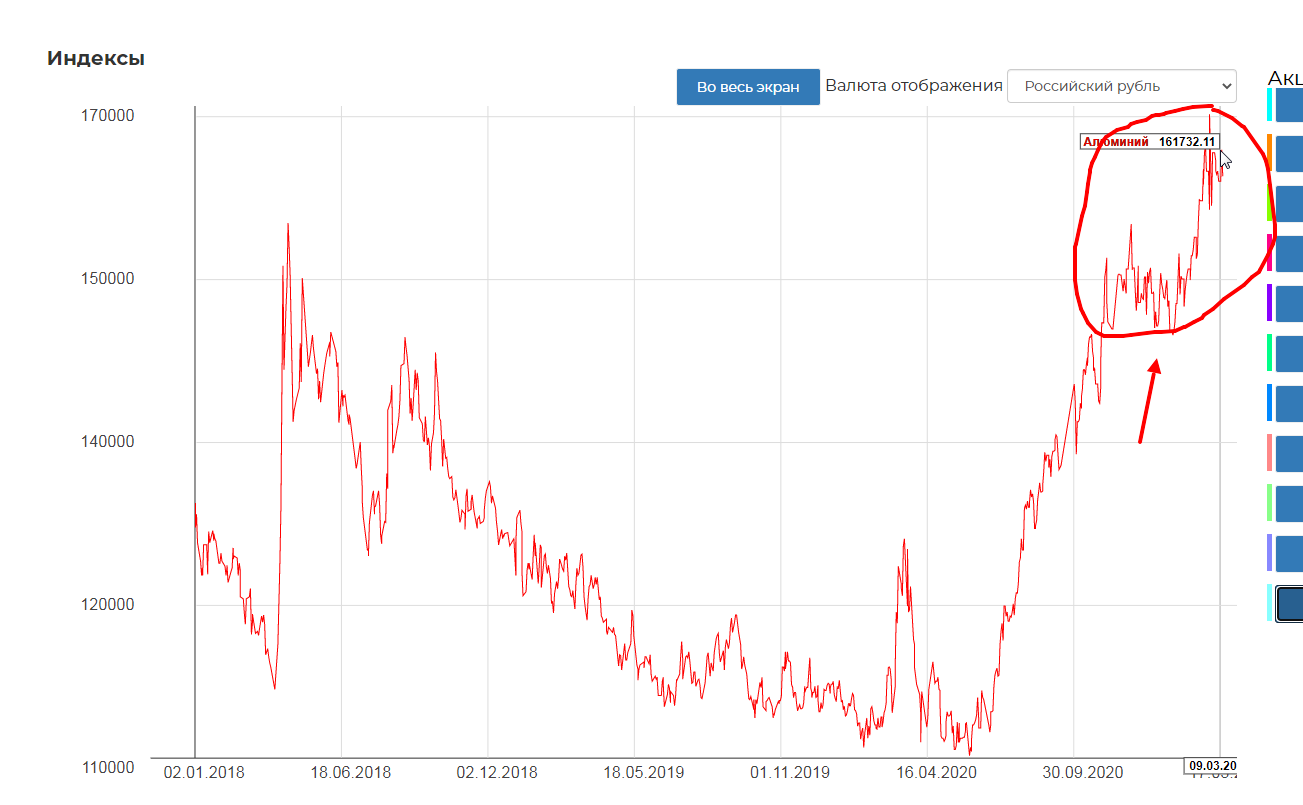

Алюминий в рублях продолжает расти...особенно под влиянием обвинений Байдена.По сути весь пик пришелся на первый квартал 2021. Т.е. дальше будет мощнее.

Цены на алюминий на Лондонский бирже металлов (LME) превысили $2 100 за тонну. На взгляд аналитиков SberCIB, рыночные оценки акций РУСАЛа необоснованно занижены. Аналитики повысили целевую цену компании до 62,05 руб. за акцию (потенциал роста 60%).

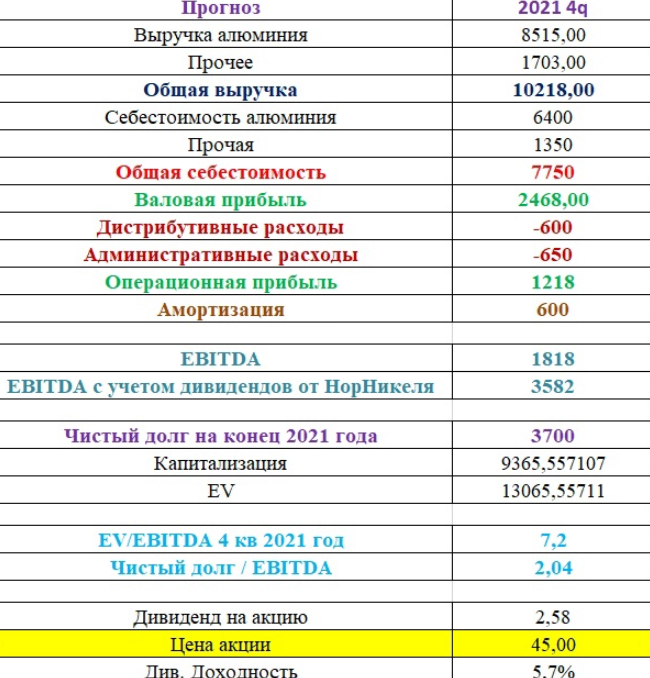

Аналитики SberCIB ожидают значительного роста прибыли РУСАЛа. EBITDA алюминиевого бизнеса в 2021 году составит $2,15 млрд, а свободные денежные потоки достигнут $0,4 млрд. Кроме того, аналитики SberCIB полагают, что, в зависимости от размера дивидендов Норникеля, в этом году РУСАЛ может завершить год с чистым долгом всего $4-4,5 млрд против около $6 млрд на конец 2020 года.

Немного подправили модель из ИИ.

Немного подправили модель из ИИ.

Сегодня вышло интересное заявление:

Тасс: совет директоров «Русала» может обсудить вопрос выплаты дивидендов перед собранием акционеров в июле - топ-менеджер.

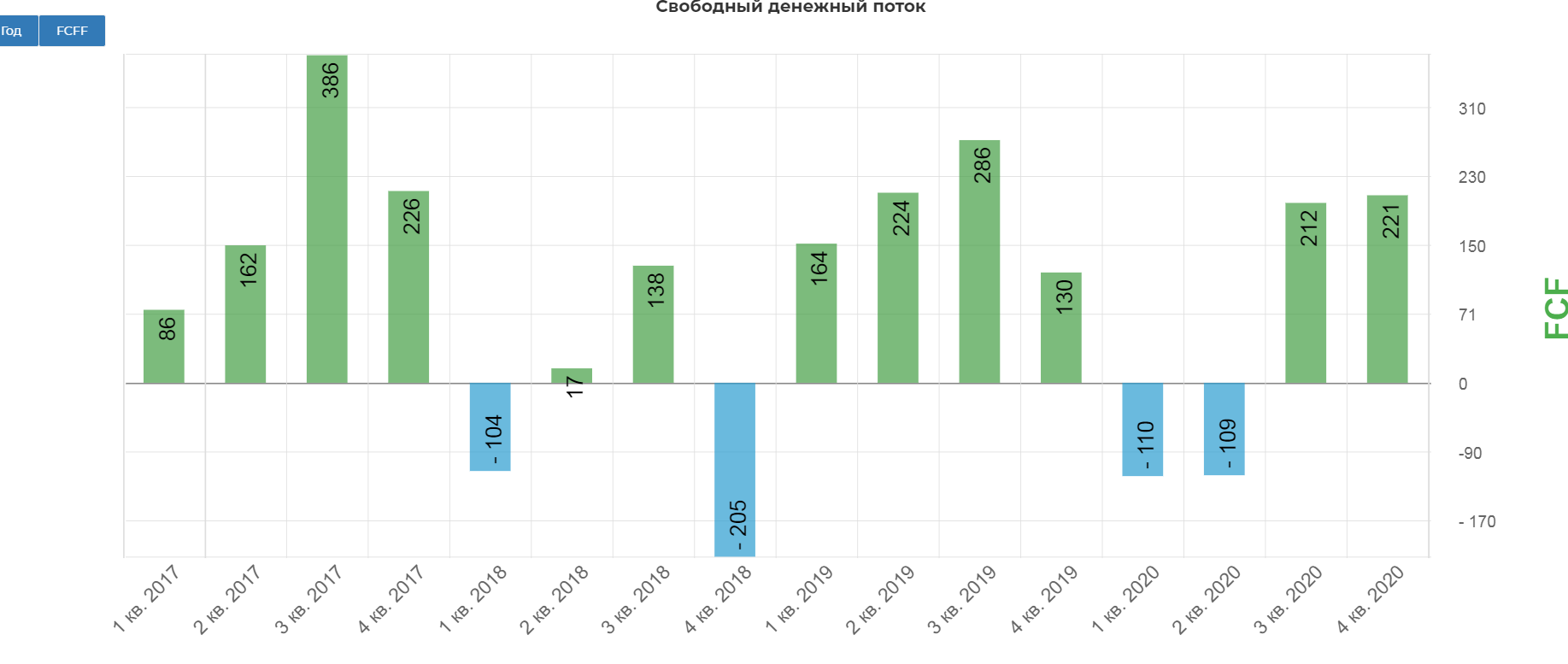

Дивиденды рано или поздно начнут платить, так как долг гасится, проценты меньше а денежный поток будет расти. Свободный денежный поток полностью восстановился.

Продолжаю держать акции компании. Самостоятельно изучить компанию можно по ссылке.

Полезные ссылки

Жека Аксельрод