15 марта 2021, 14:25

Совкомфлот. Самый короткий обзор финансовых показателей за 4-ый квартал 2020 года. Как не попасться в еще одну дивидендную ловушку.

Обычно мы любим лонгриды на 10 минут, но здесь разбирать особо нечего. Ранее мы определили, что менеджмент блестяще воспользовался ситуаций марта 2020 и провел IPO на пике аномальных показателей компании.

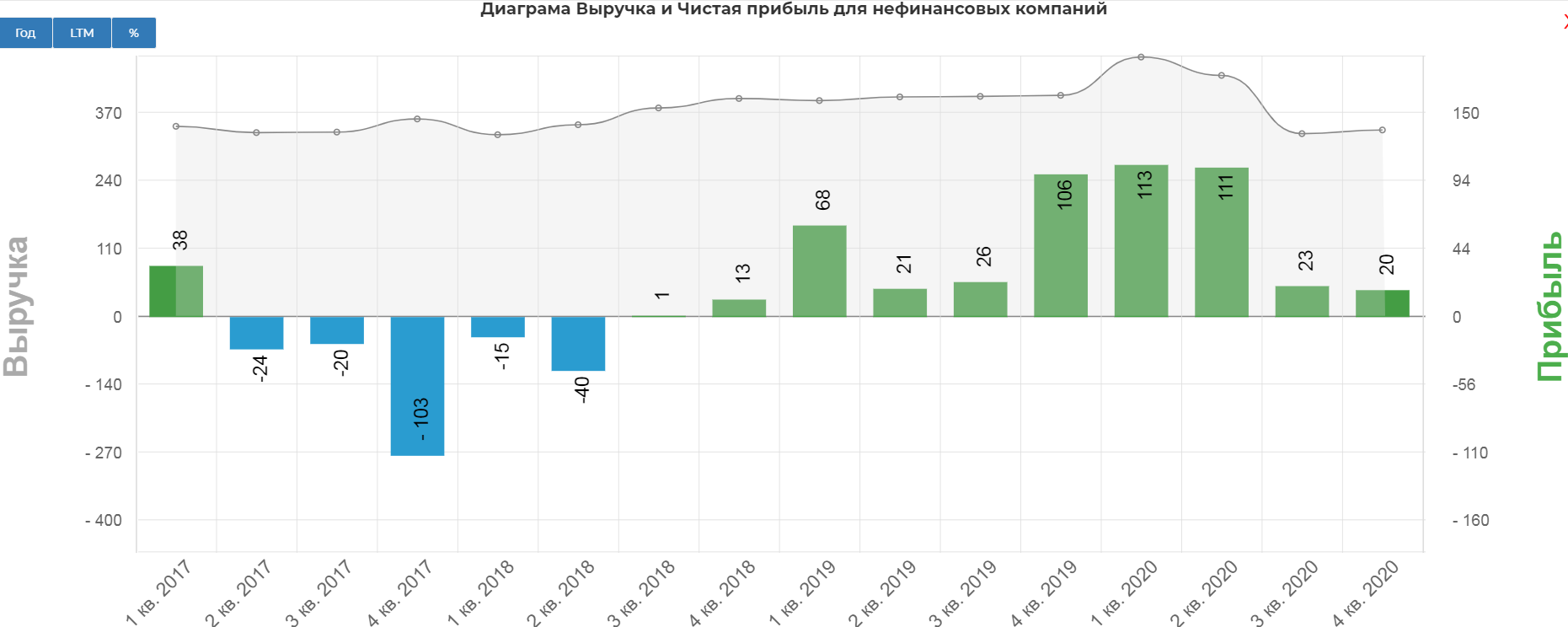

Видим, что наша идея о "рядовых" годах в Совкомфлоте находит подтверждение:

Чистая прибыль за 4кв 2020 составила 20 млн. долларов.

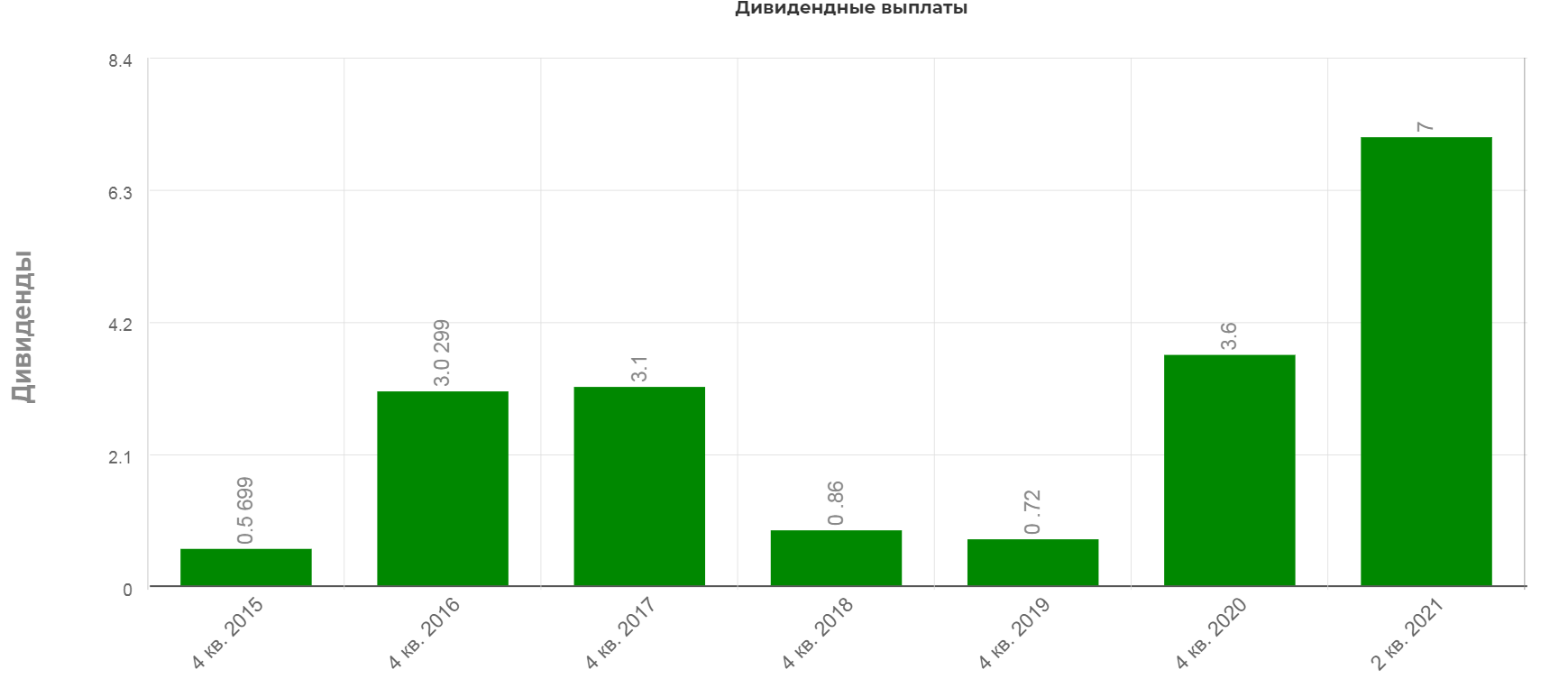

Всего за 2020 заработали 267 млн. долларов, направив на дивиденды 225 млн. долларов. Это 84% от ЧП, хотя по див. политике направляют 50%. Получается 7р при курсе 73р/доллар.

7,7% доходности

Теперь быстрый эксель. Представляем, что 2021 пройдет тихо и спокойно, дав 80-100 млн. долларов прибыли. Возьмем по верхней планке соточку. Тогда на дивиденды отправят 50 млн. долларов при 2374993901 акций.(курс 73р/доллар) Это дает нелепые 1,5 рублей на акцию и доходность

Могут направить опять 85% ЧП, тогда дивиденд станет 2,6р, что опять же очень мало. Однако! Нужно в голове держать ситуацию, когда Совкомфлот может стать компанией роста, но пока не стала хотя много об этом говорит.

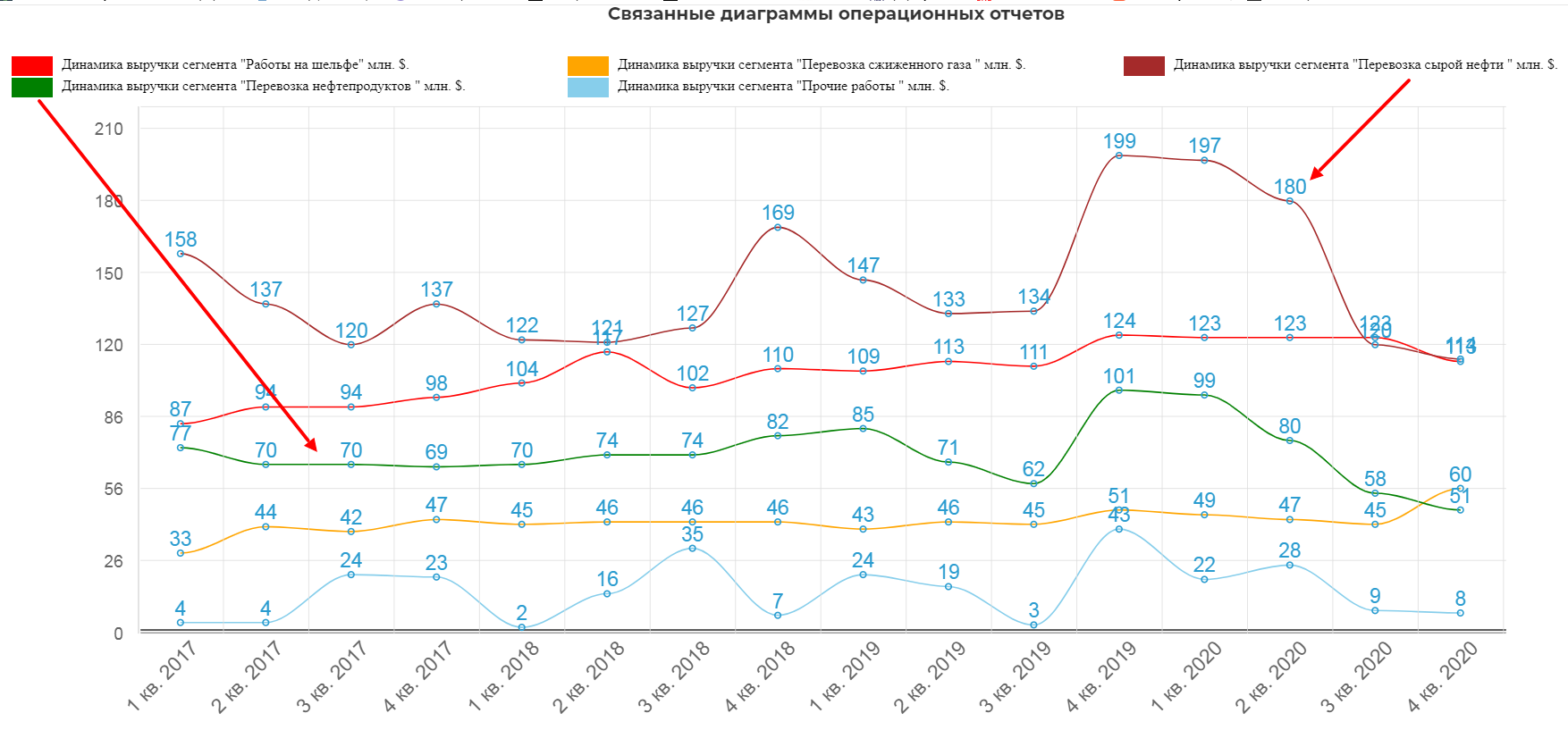

Перевозка нефти и нефтепродуктов резко потеряла выручку.

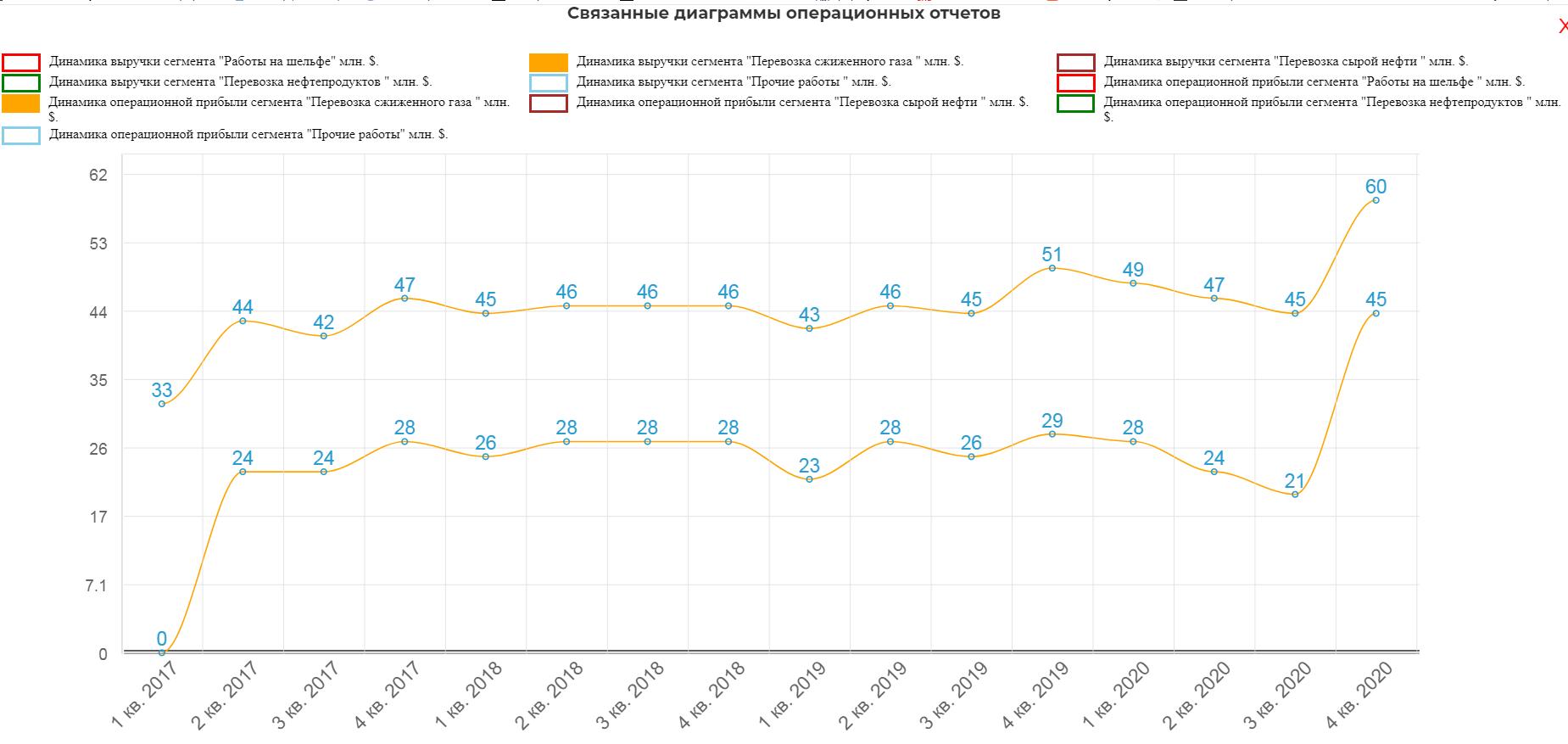

Рост только по перевозке газа на 17%, так как в мире высокий спрос на газ и это влияет на ставки фрахта.

Отсюда мощный рост по операционной прибыли этого сегмента.

Вот так классно это выглядит вместе.

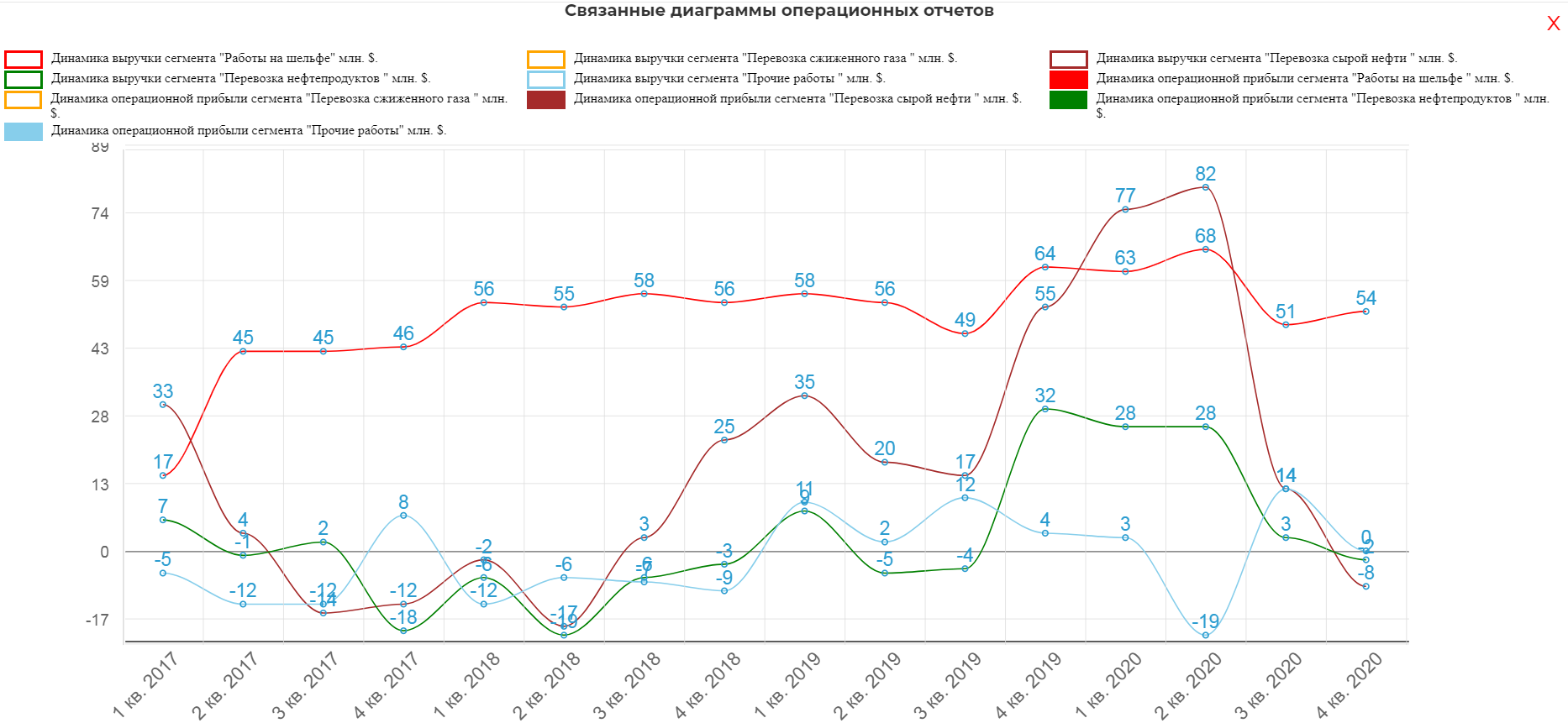

Все остальное упало и даже ушло в отрицательную область.

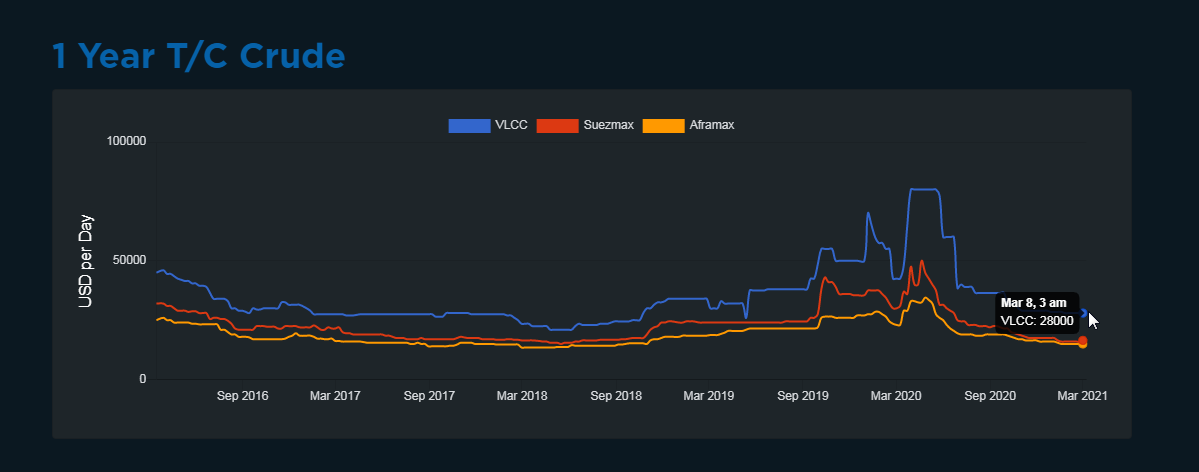

Ставки на фрахт нефти и нефтепродуктов не растут:

Вывод: Компания пока растет только по газу. Ставки на фрахт "застыли" после бурного роста в марте 2020 в отличии от ставок на перевозки контейнеров. Пристально следим за операционными показателями и ценами на фрахт, чтобы не пропустить разворот. В бумагу видимо нагнали подписчиков телеграмм каналов обещаниями высоких дивов...разумному инвестору попадаться нельзя. Самостоятельно показатели можно изучить здесь.

Полезные ссылки

Жека Аксельрод