15 марта 2021, 10:52

Hallador Energy Company (HNRG). Отчет за 4-й квартал 2020 года

Компания одна из последних отчиталась в секторе. Писал в январе инвестиционную идею, связанную с компанией. Прежде, чем читать этот обзор, рекомендую ознакомится с ней, чтобы иметь представление о компании. Отчет частично оправдал ожидания, но обо всем по порядку.

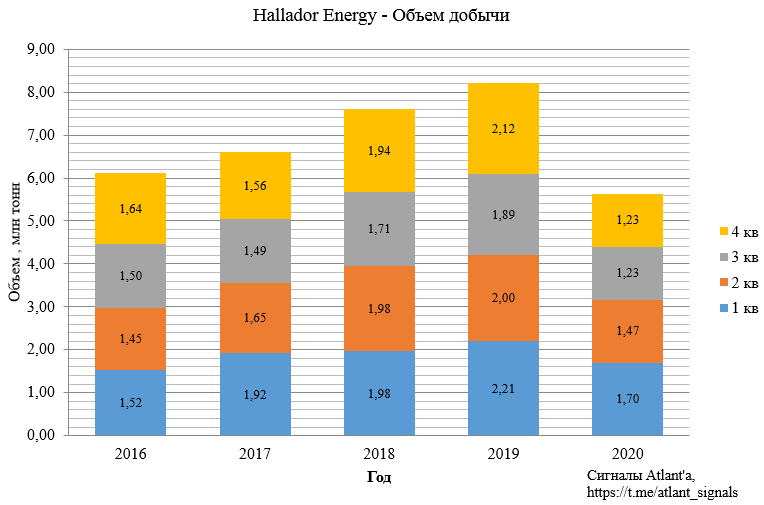

Добыча в 4-м квартале остается невысокой из-за накопившихся в течение предыдущих лет и тяжелого 2020 года складских запасов как у клиентов, так и у компании. Было добыто 1,23 млн тонн, что на уровне предыдущего квартала, и на 41,9% ниже, чем годом ранее.

Всего за 2020 год было 5,64 млн тонн против 8,22 млн годом ранее. Снижение составило 31,4%. Напомню, что текущие мощности по добыче у компании около 8 млн тонн в год.

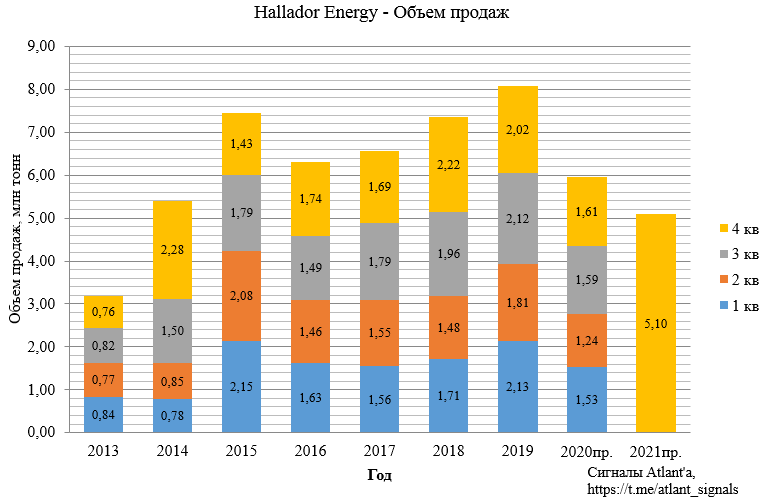

Объем продаж составил 1,61 млн тонн, что практически на уровне предыдущего квартала и на 20% ниже, чем годом ранее.

Всего за 2020 год было продано 5,97 млн тонн угля против 8,07 млн тонн годом ранее. Снижение составило 26,0%.

На 2021 год уже законтрактовано 5,10 млн тонн угля по цене 39,4 долларов за тонну. Скорее всего продано будет больше, оставшийся объем покупатели будут покупать по спотовым ценам. Во время конференц-звонка, посвященному годовому отчету, менеджмент сообщил, что ожидает рост продаж в 2021-2022 годах на фоне закрытия ряда шахт и снижения запасов, на фоне рекордных морозов в феврале 2021 года. Но поквартально ориентировочных объемов компания не называет.

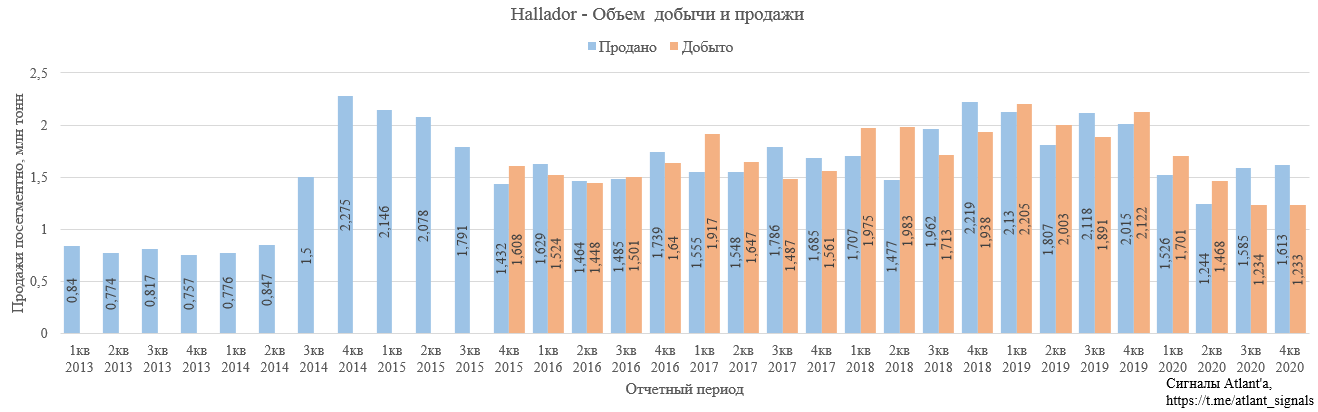

На графике видно, как последние 2 квартала компания продает больше, чем добывает. Это помогает снижать оборотный капитал и высвобождает дополнительные денежные средства.

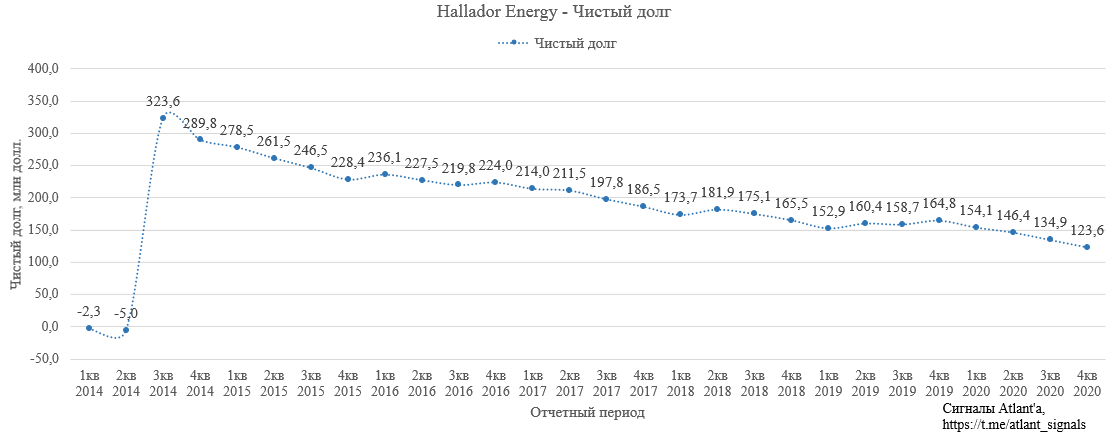

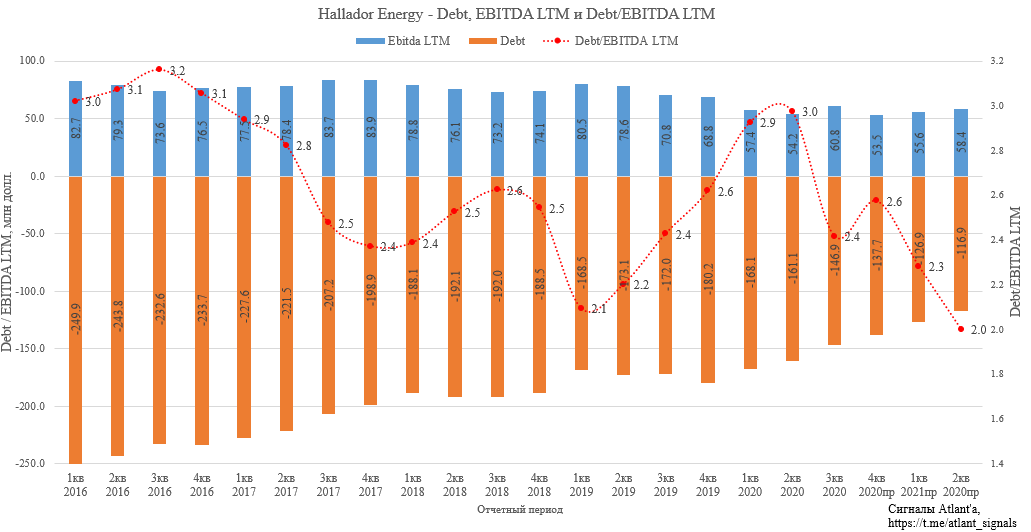

В итоге чистый долг за 4-й квартал снизился на 11,3 млн долларов. Снижение чистого долга за год составило 41,2 млн. Отличный результат, если учитывать, что год был кризисным.

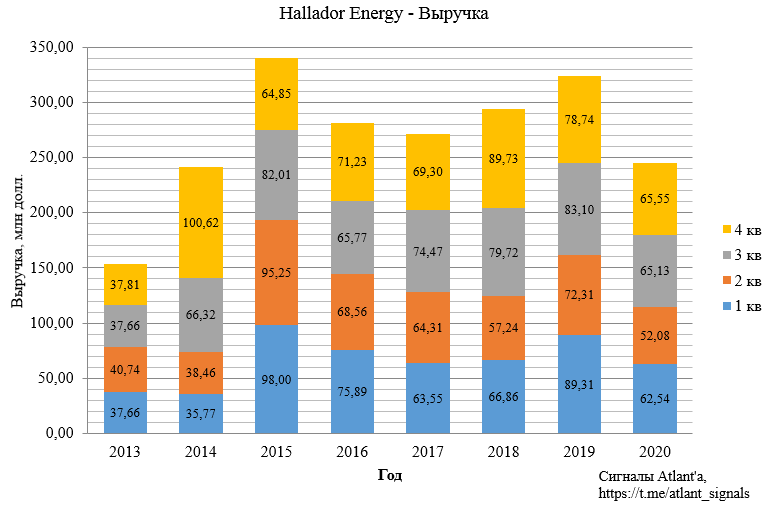

Выручка в 4-м квартале составила 65,55 млн долларов, что на 16,8% ниже, чем годом ранее и на 0,6% выше, чем в предыдущем квартале.

Всего за 2020 год выручка составила 245,30 млн долларов против 323,46 млн годом ранее, снижение 24,2%.

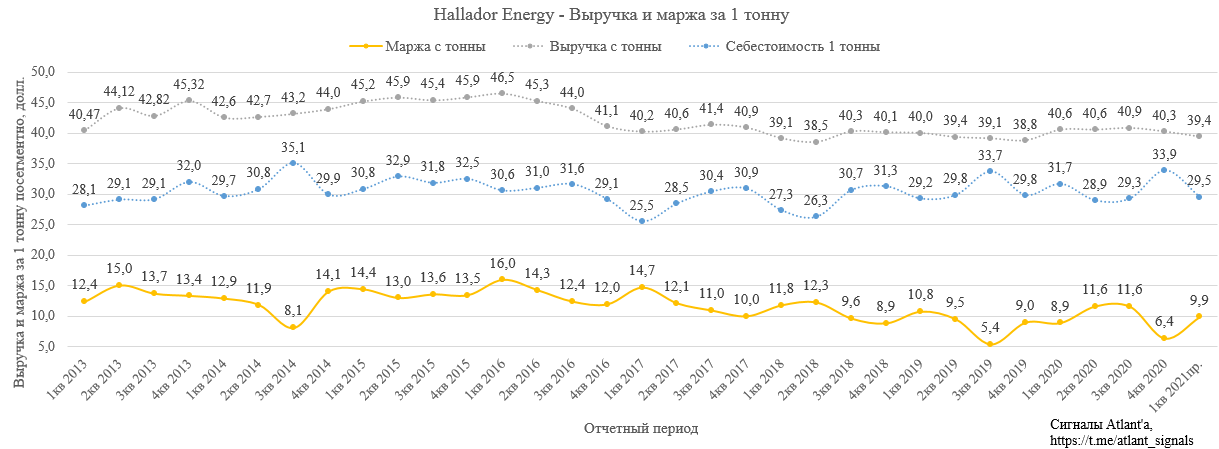

В 4-м квартале цена реализации 1-й тонны снизилась до 40,3 долл. При этом из-за сложных условий добычи на шахте Oaktown 2 себестоимость 1-й тонны выросла до 33,9 долл. Как итог, маржа с 1-й тонны уменьшилась до 6,4 долл.

В 2021 году компания ожидает, что себестоимость будет в диапазоне 29-30 долл за тонну. С учетом того, что основной объем законтрактован по цене 39,4 долл за тонну, то маржа с 1-й тонны в первом квартале ожидается в диапазоне 9,4-10,4 долл.

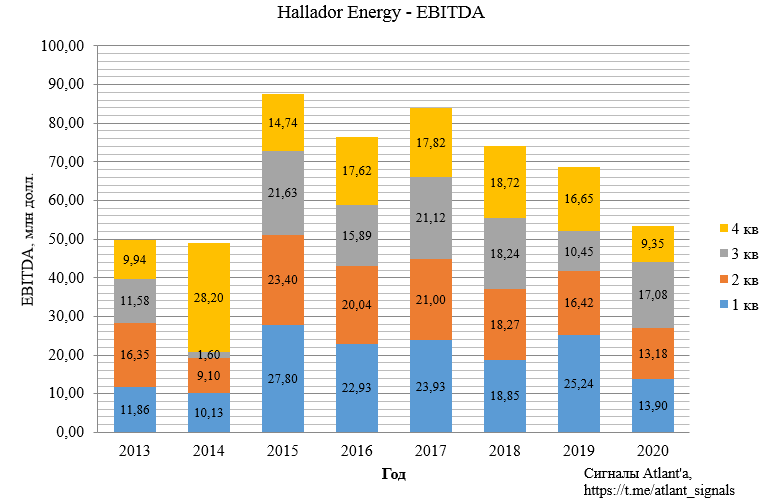

В связи с тем, что упала маржа с 1-й тонны, EBITDA в 4-м квартале составила всего 9,35 млн долларов. Снижение к прошлому году составило 43,9%, относительно предыдущего квартала показатель уменьшился на 45,2%.

Всего за 2020 год EDITDA составила 53,50 млн долларов против 68,76 млн годом ранее, снижение 22,2%.

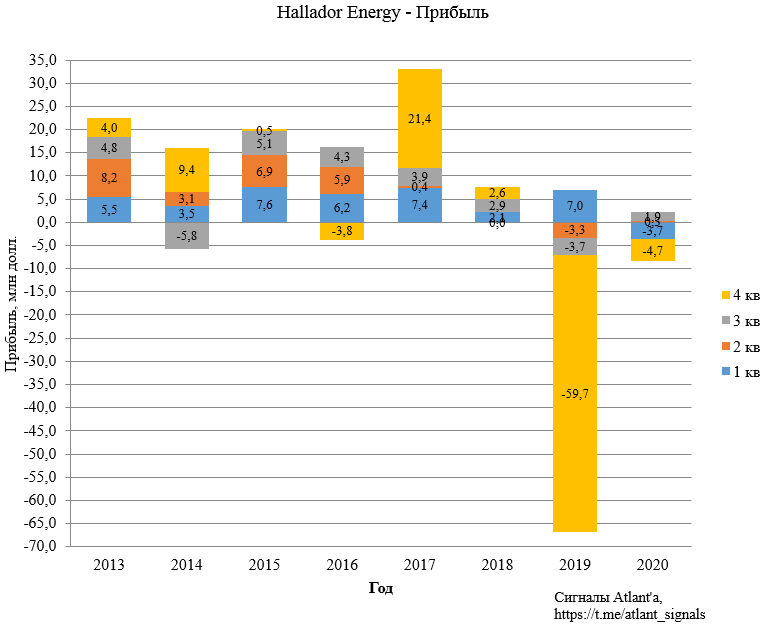

По итогам 4-го квартала компания зафиксировала убыток в размере 4,7 млн тонн.

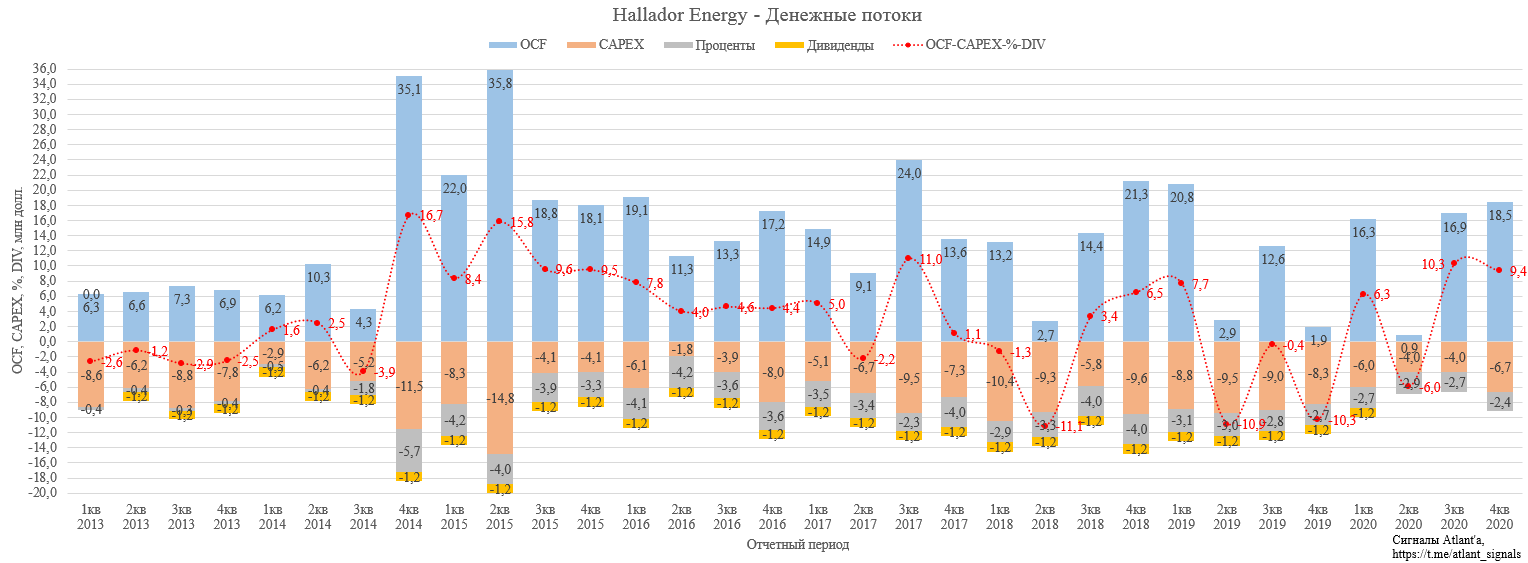

Несмотря на не самый сильный квартал, операционный денежный поток был максимальным за последние 7 кварталов.

Капитальные затраты в 4-м квартале составили 6,7 млн долларов против 8,3 млн годом ранее. Всего за 2020 год компания направила на CAPEX 20,7 млн долларов. На 2021 год компания наметила капитальные затраты в размере 23 млн долларов.

Благодаря снижению долговой нагрузки квартальная выплата процентов снизилась в течение года с 2,7 до 2,4 млн долл.

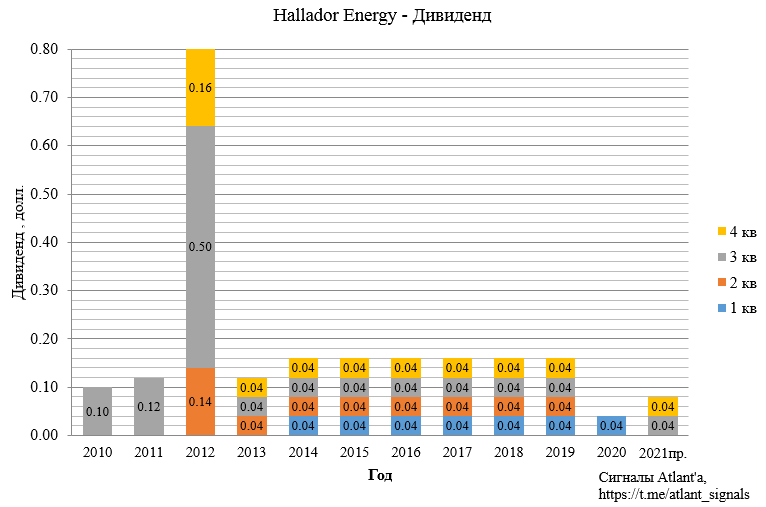

Компания приостановила выплату дивидендов до тех пор, пока отношение её банковского долга к EBITDA LTM не станет меньше 2.

Стоимость компании (EV) определяется как сумма рыночной капитализации (MCap) и чистого долга (NetDebt). После временной приостановки выплаты дивидендов в 1-м квартале 2020 года, а также коронакризиса, рыночная капитализация рухнула в 3,5 раза, но уже восстановилась наполовину. В итоге стоимость компании снизилась в 260 до 185 млн долларов, а мультипликатор EV/EBITDA LTM снизился с 3,7 до 3,5.

Ожидаю, что в течение 2-х последующих кварталов компания продолжит снижать чистый долг ежеквартально по 10 млн долларов. Для того, чтобы EV компании при этом оставалось неизменным, котировки должны расти на 30-35 центов ежеквартально.

Изначально рассчитывал, что EBITDA LTM по итогам 2-го квартала восстановится до 71 млн долларов, но слабый 4-й квартал немного меняет планы. С учетом не самой высокой цены законтрактованного угля делаю корректировку. Теперь жду EBITDA LTM по итогам 2-го квартала на уровне 58 млн долларов, то есть EBITDA в 1-м и 2-м кварталах будет 16 млн долларов (ранее закладывал 18 млн). Тогда с учетом текущих котировок мультипликатор EV/EBITDA LTM снизится до 2,8 - это ниже средних значений по сектору и ниже, чем было у компании в доковидные времена. Скорее всего таких низких мультипликаторов не будет и акции вырастут.

В качестве некоторого ориентира по мультипликаторам можно взять компанию Natural Resource Partners L.P., которая имеет текущий мультипликатор EV/EBITDA LTM = 5,4. При этом отношение чистого долга к EBITDA LTM составляет 4,2. Но нужно понимать, что высокие мультипликаторы этой компании вызваны тем, что она выплачивает дивиденд 1,8 долл. при котировках 18 долл. Так как форма бизнеса данной компании Limited Partnership, то налог на дивиденды составляет 37%, то есть чистая дивидендная доходность 6,3%.

Для начала дивидендных выплат необходимо, чтобы у Hallador Energy отношение банковского долга к EBITDA LTM было меньше 2. Текущее значение увеличилось с 2,4 до 2,6 после снижения показателя EBITDA в 4-м квартале. С учетом снижения долга и роста EBITDA LTM данный показатель будет равен 2 по итогам 2-го квартала. Значение пограничное, выплата дивидендов может начаться как после 2-го так и после 3-го квартала в зависимости от успехов компании.

До временной приостановки компания выплачивала квартальный дивиденд в размере 0,04 доллара, то есть за год акционеры получали 0,16 доллара. Дивиденды с 2010 по 2012 были специальными, ежеквартальная практика началась в 2013 году.

При этом спотовые цены в бассейне Illinois восстановились после весеннего падения 2020 года и сейчас относительно стабильны, находясь на уровне конца 2019 года.

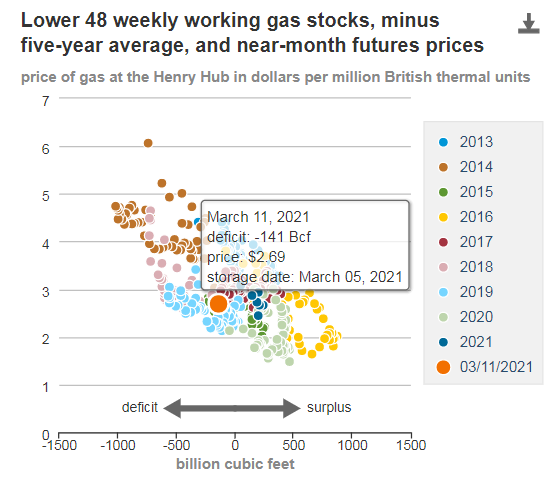

Ожидаю, что цены на уголь еще подрастут на фоне снижения запасов газа и рост цен на него. Текущие запасы природного газа в США ниже среднего значения за последние 5 лет. Это позволит ценам на газ находится в диапазоне 2,5-3,0 долларов за 1 млн BTU. Чем больше дефицит, тем ближе цена будет к 3 долларам.

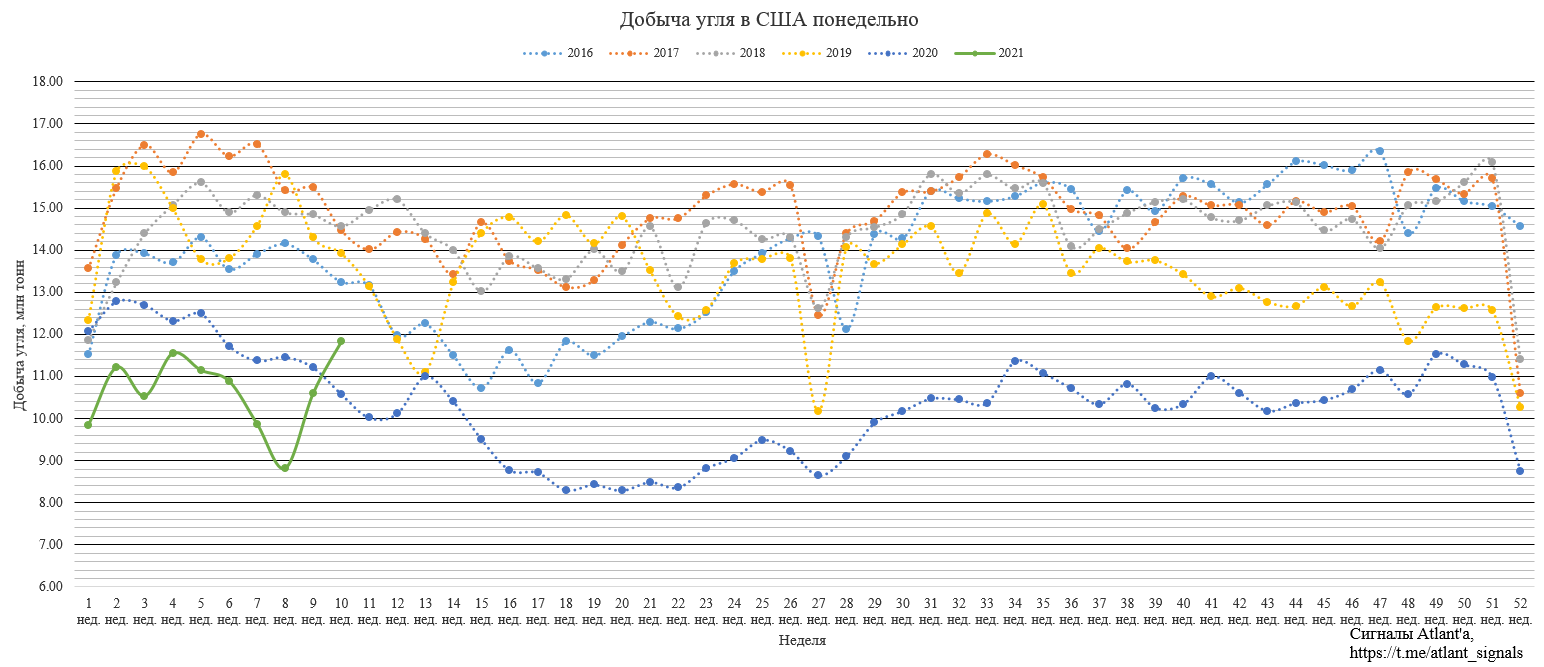

Тем временем, добыча угля в США стала выше, чем в марте прошлого года, когда началась эпидемия коронавируса. Но относительно 2019 года все еще наблюдается снижение.

Текущий рост добычи возможно всего лишь следствие слабой добычи в предыдущие недели. Но может быть так, что рост добычи связан с ростом спроса на продукцию.

Котировки компании продолжают восстанавливаться. С момента публикации 1-й статьи цена акции выросла с 1,36 до 2,00 долларов. Жду дальнейший их рост на восстановлении продаж и возврата к выплате дивидендов в район 3-х долларов. При такой цене дивидендная доходность будет составлять 5,3%, что выше среднего значения на американском рынке, а мультипликатор EV/EBITDA LTM будет равен всего 3,3.

Продолжаю держать акции дальше.

Полезные ссылки

Aleksei Midakov