15 марта 2021, 13:11

Пумпянский опять всех надурил. Пробуем понять, разовые дивиденды или нет путем "склеивания" заводов.

Биржа удивительная штука. Каждый раз когда ты думаешь, что тебя уже нечем удивить...происходит событие которое тут же не то чтобы удивляет, а скорее шокирует.

Компания ранее была нами очень любимой. Основным драйвером мы видели продажу американского дивизиона. Подробнее можно прочитать здесь.

Но нашим мечтам не дали реализоваться, объявив грабительский выкуп по 61р.

Далее начались слова про то как плохо в отрасли...как все будет только хуже. Все чтобы на выкуп принесли больше акций.

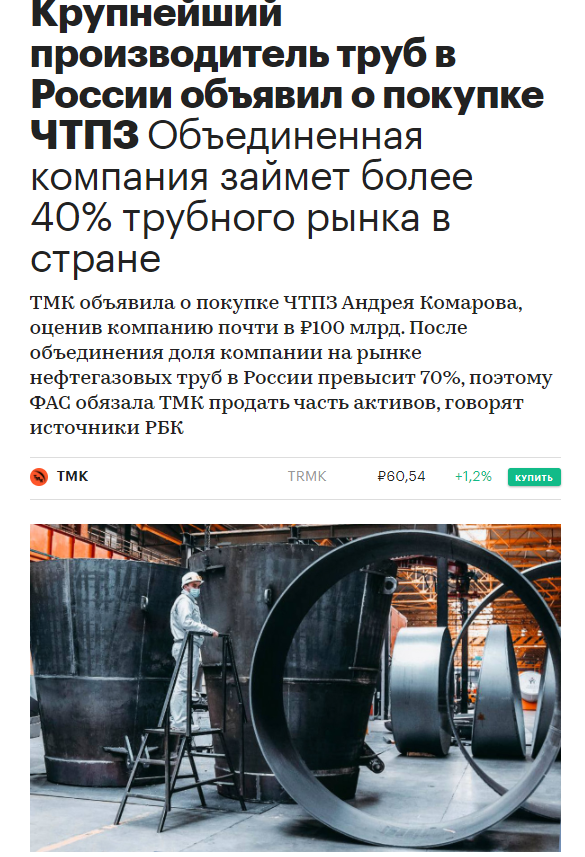

И вот выходит новость о покупке ЧТПЗ за 84 млрд. рублей.

Нам нужно понять, хватит ли денег на новые дивиденды у ТМК?

Хочу сразу сказать, что я по старой привычке всегда сам считаю EBITDA, очень редко используя скорректированную EBITDA, как любят компании. Иногда adjusted это оправдано, но не в случаи с ТМК, который еще любит валютные переоценки прибавлять. Далее берем исключительно классическую EBITDA.

Проведем, грубо говоря, операцию склеивания двух заводов. Учитывать 2020 не имеет смысла,(хотя склеим) так как это явно аномальный период и вероятность повторения ближайшие пару лет явно не высокая. Поэтому упор делаем на 2019, тем более сама компания прогнозирует восстановление рынка.

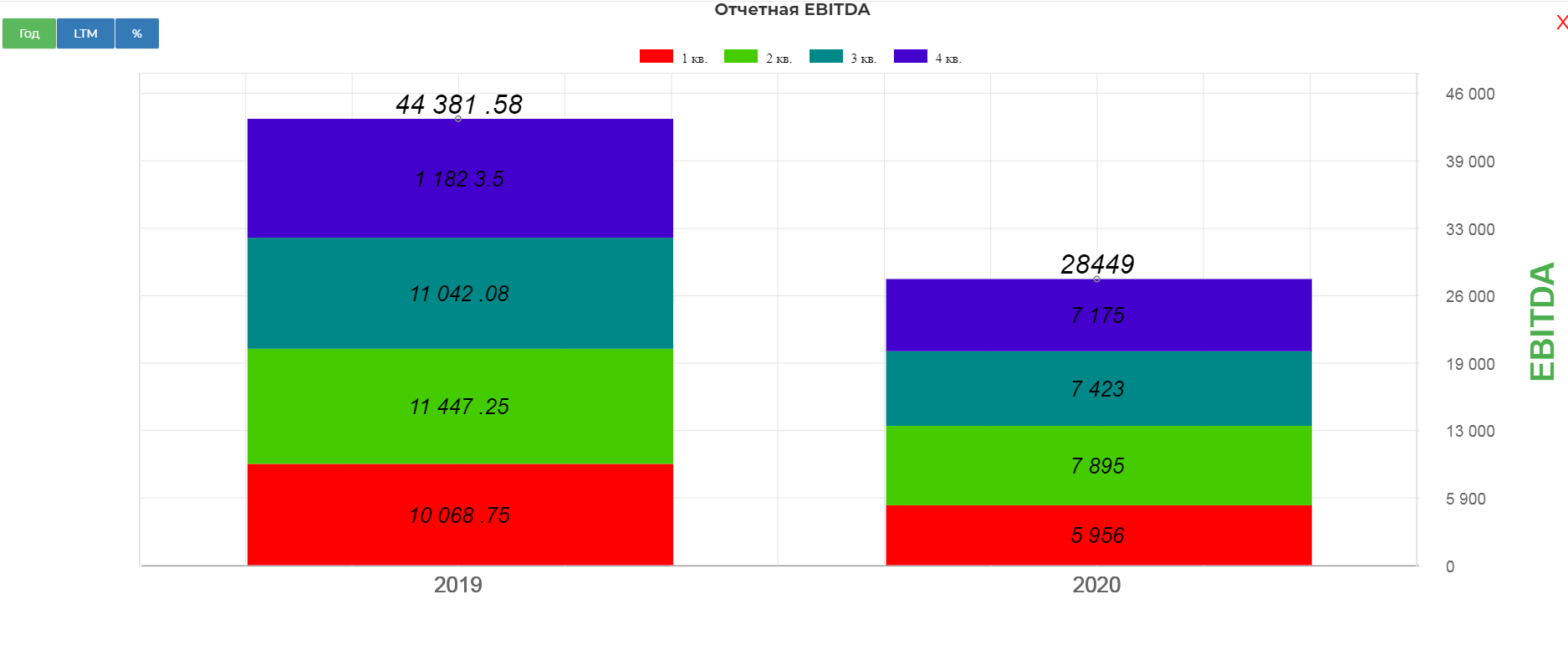

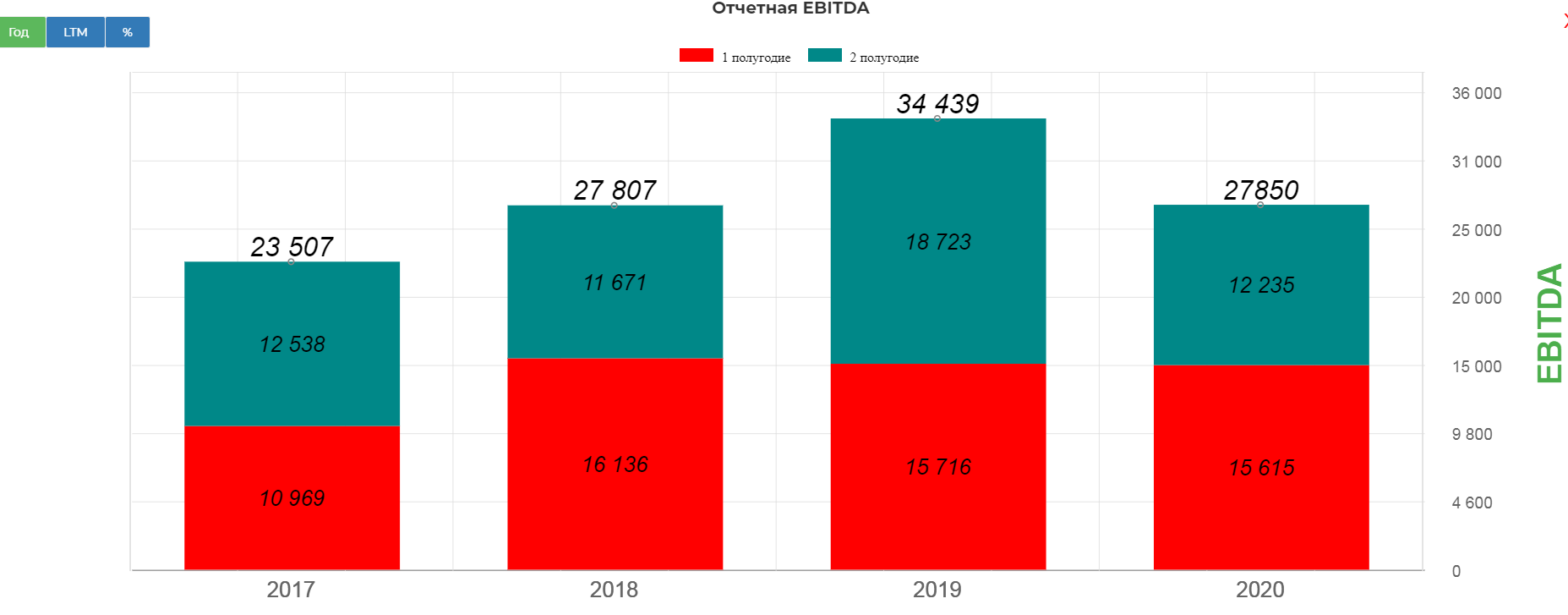

EBITDA ТМК составила 28,4 млрд. рублей в 2020 и 44,3 млрд. в 2019.

EBITDA ЧТПЗ 27 млрд. рублей 2020 и 34,4 млрд. 2019.

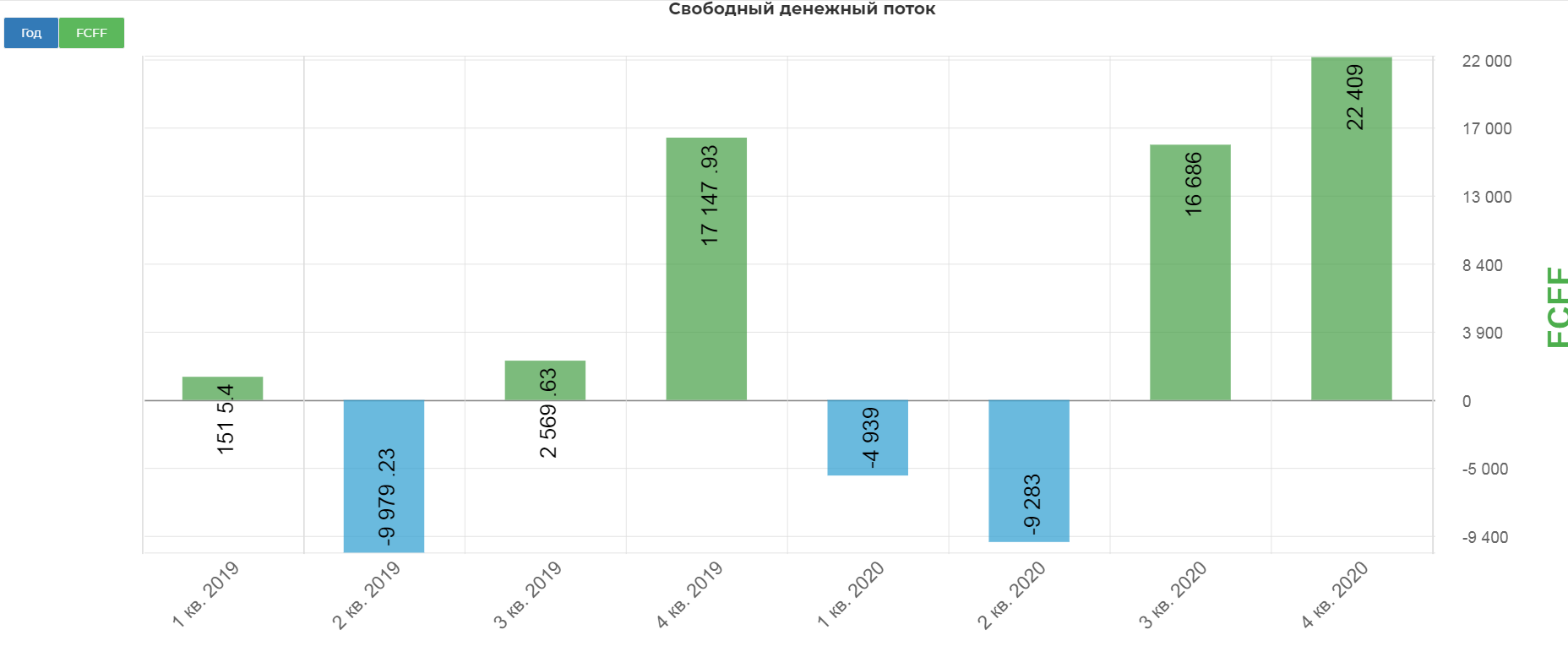

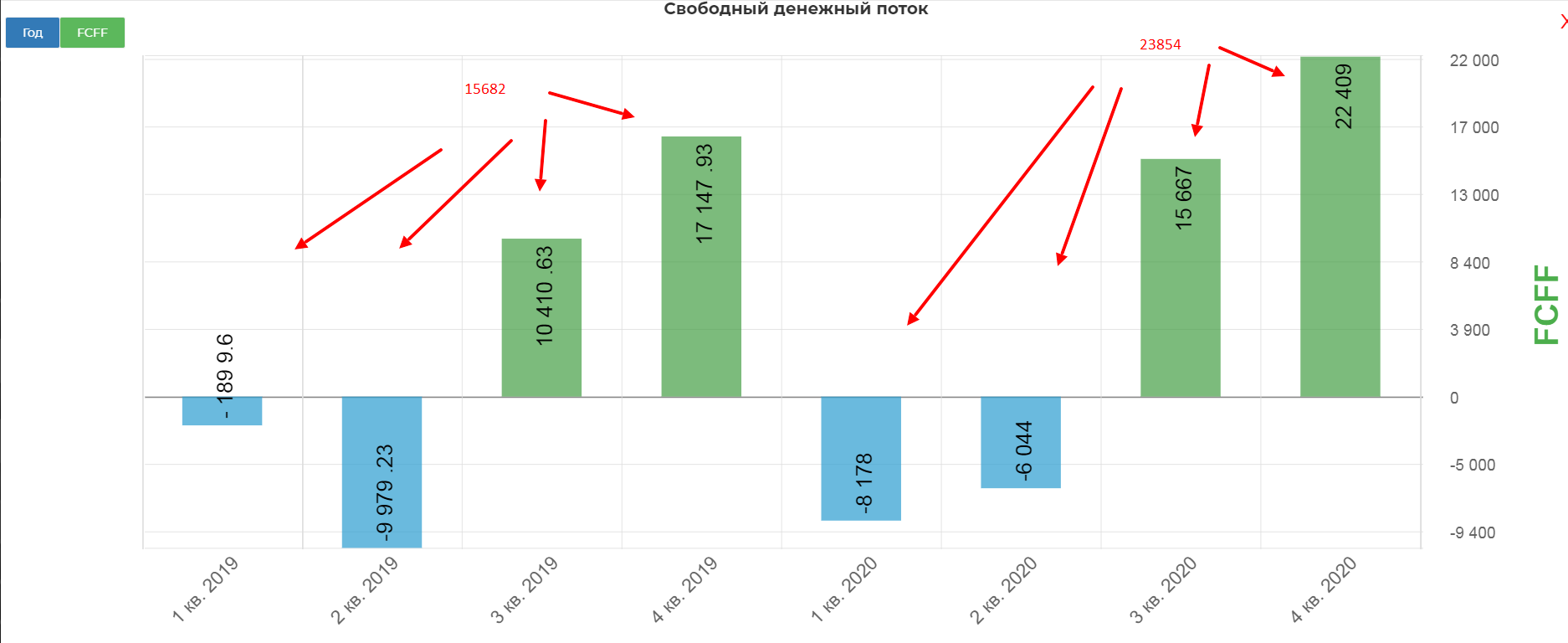

Свободный денежный поток ТМК с учетом процентов по кредитам(FCFF) составил 11,2 млрд. руб в 2019.

Свободный денежный поток ЧТПЗ с учетом процентов по кредитам(FCFF) составил 2,2 млрд. руб в 2019.

Пумпянский провел прекрасную операцию, обменяв убыточный завод в Америке на равный ТМК завод в России создав монополиста.(правда с высоким долгом) Нигде в серьезных странах бы такого не разрешили, но в ТМК крыша Роснано, так что.......

Итак получаем:

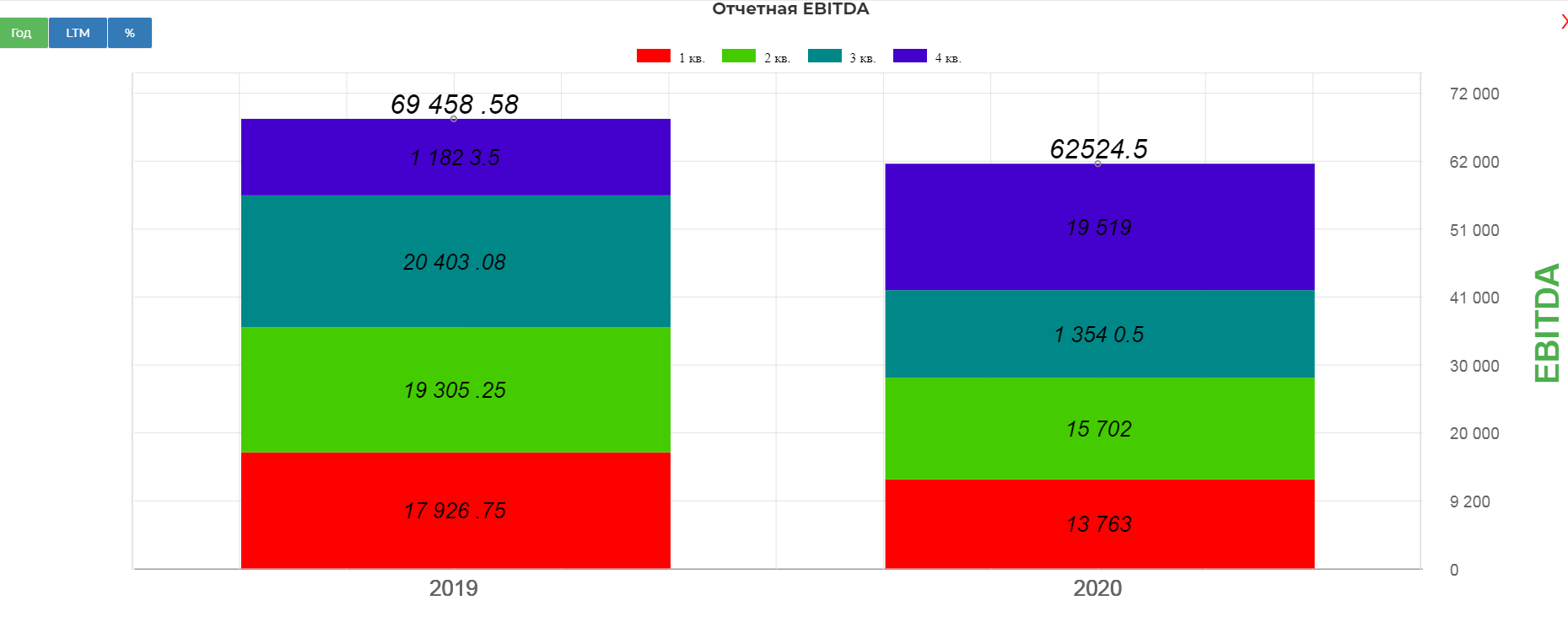

Удвоение EBITDA до 60 млрд. в год. Это очень и очень мощные показатели. Вспоминаем, что завод в Америке был убыточным!

Теперь самое сложное и противоречивое. Свободный денежный поток. Ежеквартально в 2020 ТМК платила 3 млрд. рублей процентами, а ЧТПЗ 2 млрд. рублей. Итого общая процентная нагрузка в районе 5 млрд. рублей прогнозно. Я не нашел точных параметров сделки, более ясно станет по результатам 1кв 2021.

В итоге имеем рост до 15,6 млрд. рублей FCFF в 2019 объединенной компании. (ТМК+ЧТПЗ) против 11,2 млрд. рублей.Т.е. в отличии от EBITDA тут рост не на 100%, а только на 50%.

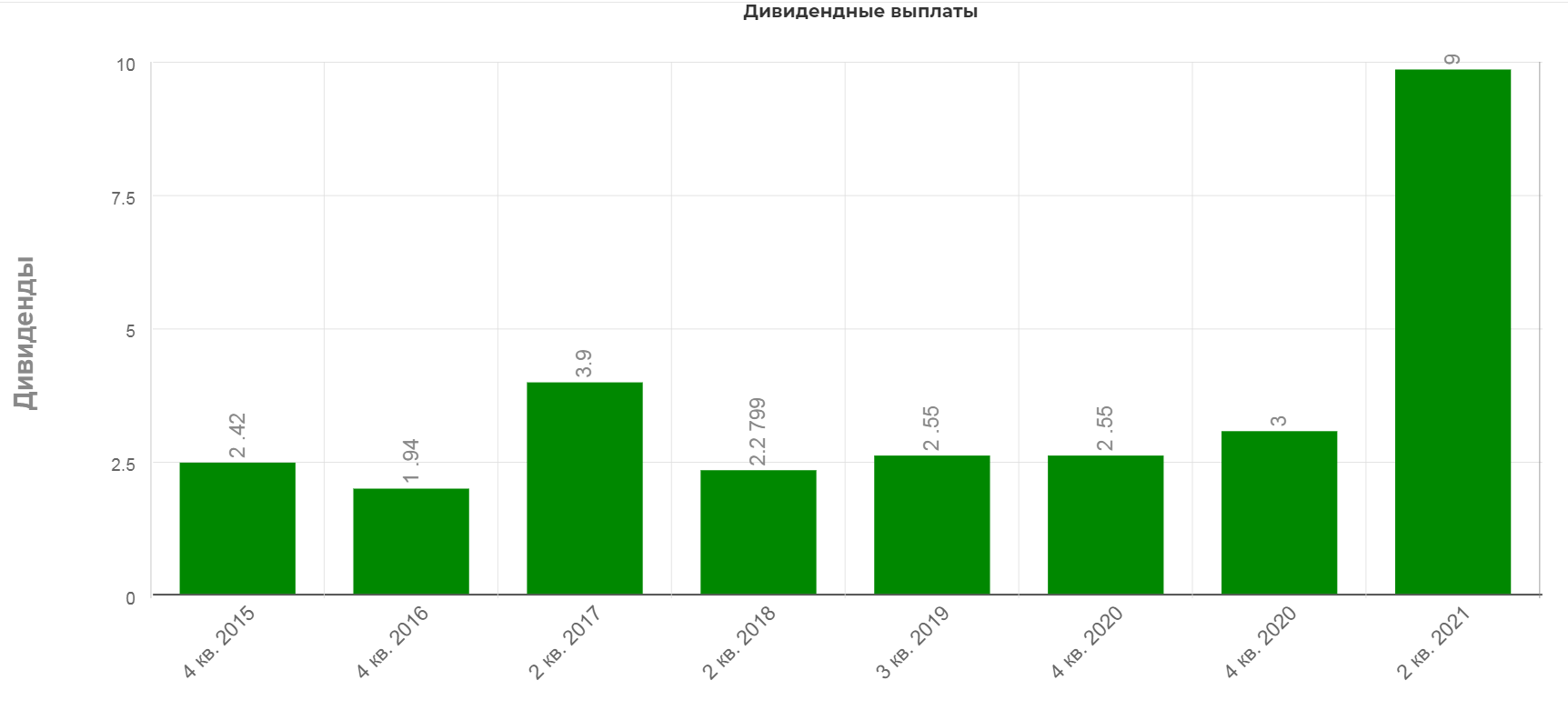

На дивиденды направили 9,9 млрд. рублей.

Рекомендовать годовому общему собранию акционеров Общества принять решение о выплате дивидендов по результатам 2020 отчетного года в денежной форме в размере 9 рублей 67 копеек на одну обыкновенную акцию Общества номинальной стоимостью 10 рублей в сумме 9 990 418 989 рублей 22 копейки.

Собираем все вместе. Если вдруг нафантазировать, что платить будут теперь каждый год по 9 рублей, то у нас останется 5 млрд. рублей чистого денежного потока, а нужно еще гасить долг, который станет выше 160 млрд. рублей. Выходит 9 рублей разовые, и впереди нас ждет дивидендная ловушка или делистинг. На самом деле эти крупные дивиденды, скорее всего плата Роснано за решение с ФАС и долгое ожидание роста акций. Купленные на новости акции закрыл утром 15 марта. Очень интересно изучить отчет объединенной компании.

Полезные ссылки

Жека Аксельрод