10 марта 2021, 14:54

Лукойл. Обзор финансовых показателей за 4-ый квартал 2020 года. Главная интрига сезона, останется ли Лукойл див. аристократом? Считаем дивиденды за 2 полугодие 2020 и прикидываем минимальную планку за 1ое 2021.

Ранее мы делали ИИ №9, посвященную нефтяному сектору, в которой указывали на то, что рынок слишком рано похоронил нефть. Мы предлагали распределить капитал по основным нефтегазовым компаниям и указывали, что пошлины падают при низкой цене нефти и растут при высокой. Это позволо пережить кризис.

В идеи на первом месте стоял как раз Лукойл.

И вот пришло время подвести итоги труднейшего ковидного года.

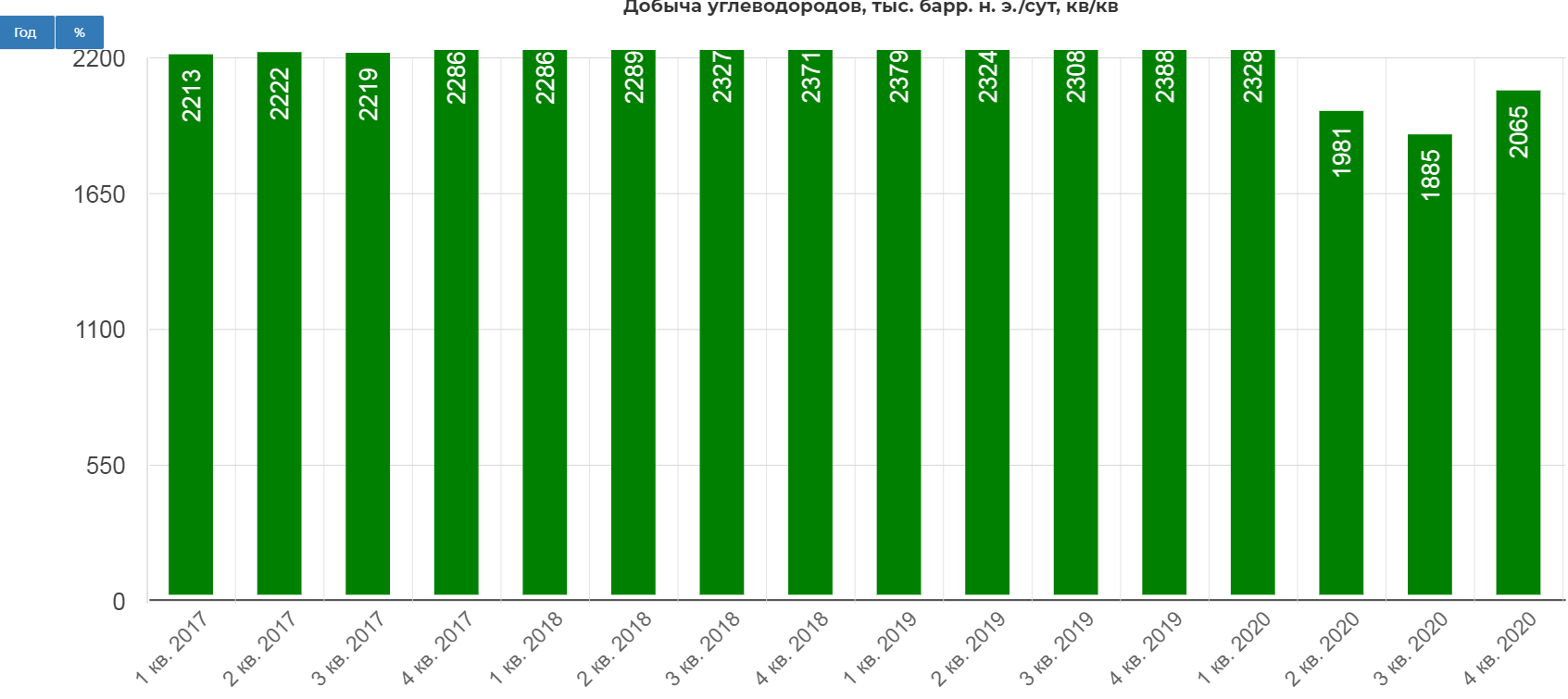

В четвертом квартале 2020 добыча нефти развернулась.

Почти полностью восстановились по газу.

Общая добыча углеводородов почти восстановилась до 2,3 тыс. бар.н.э./сут.

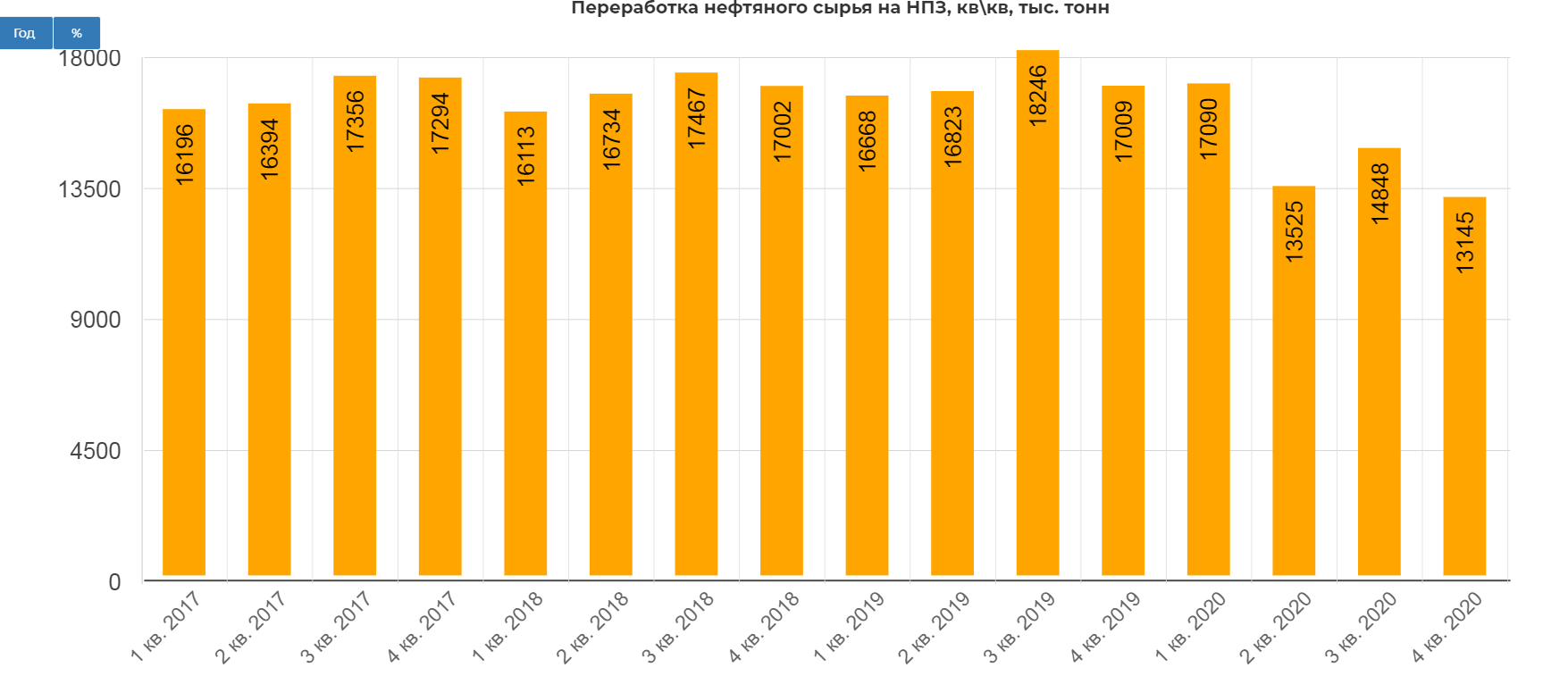

А вот переработка значительно отстает.

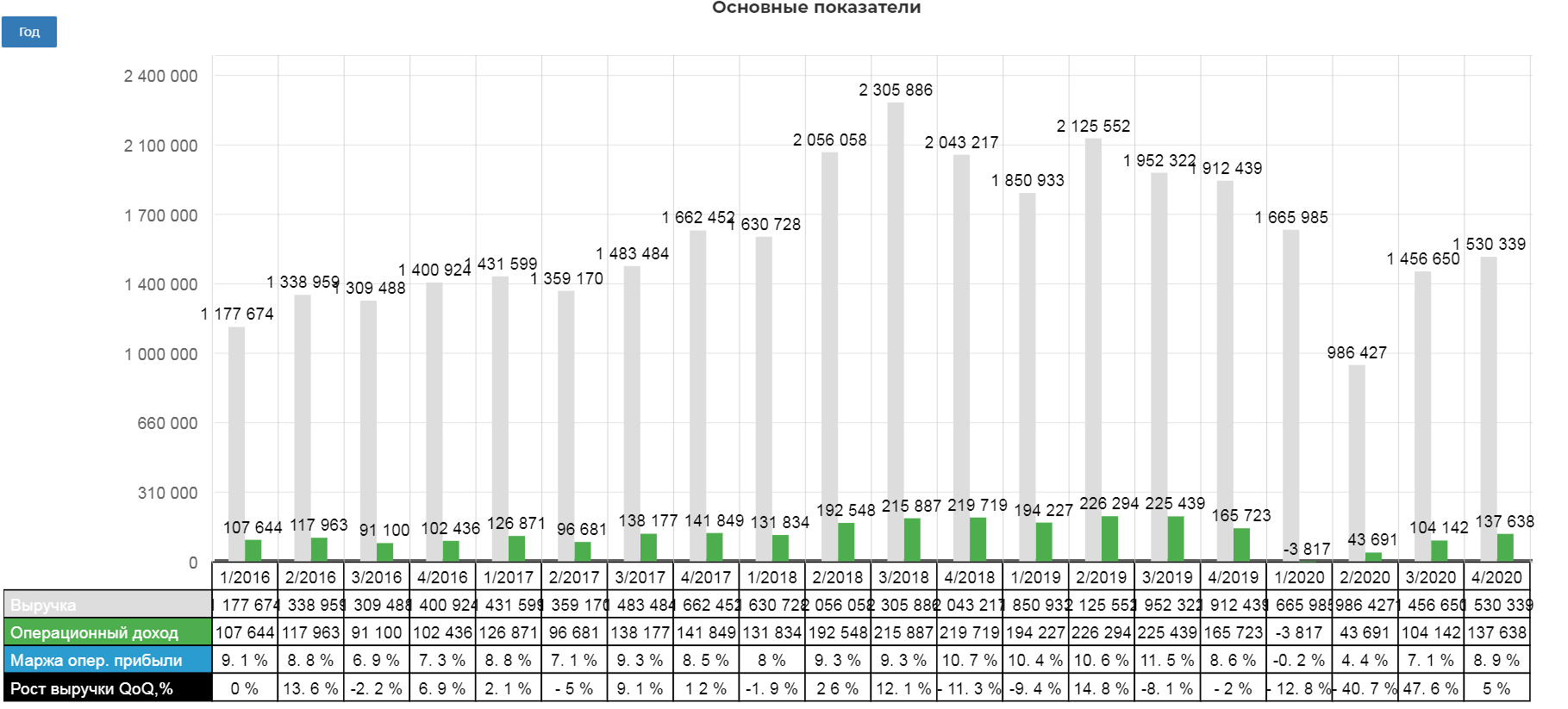

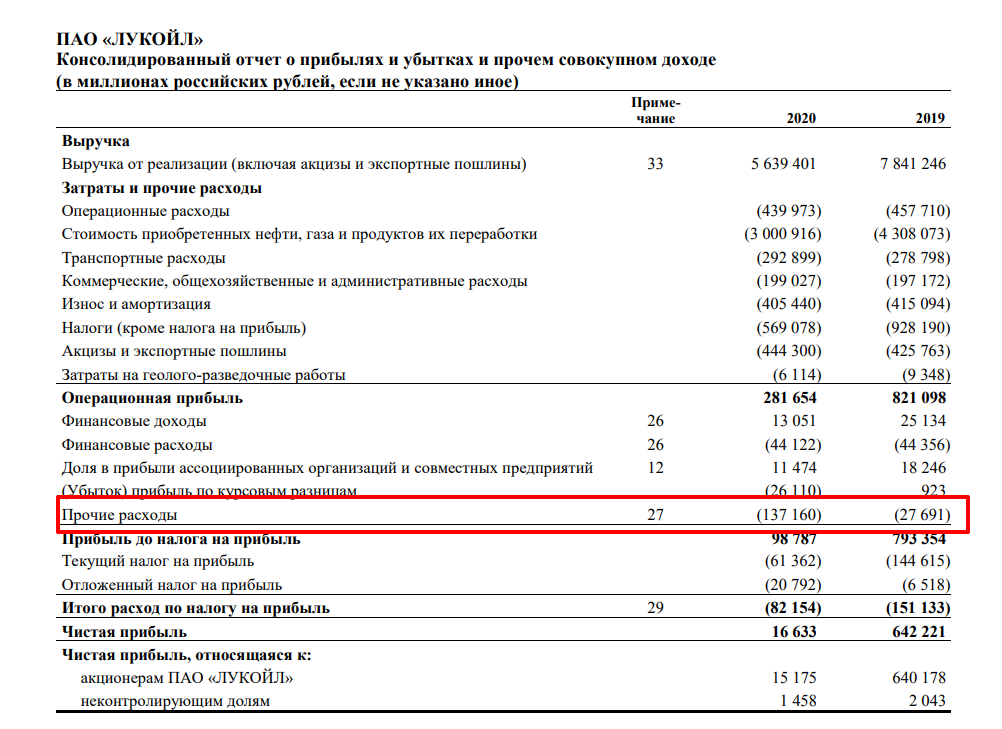

В итоге за 2020 год выручка составила 5 639,4 млрд руб., снизившись на 28,1% по сравнению с 2019 годом. Отрицательное влияние на динамику выручки оказало снижение цен на углеводороды, сокращение объемов их добычи, объемов производства и трейдинга нефтепродуктами, а также объемов розничной реализации нефтепродуктов. Влияние данных факторов было частично компенсировано девальвацией рубля к доллару США.

В четвертом квартале 2020 года чистая прибыль, относящаяся к акционерам, составила 29,4 млрд руб., что на 41,6% ниже по сравнению с предыдущим кварталом.

В результате за 2020 год Компания показала прибыль в размере 15,2 млрд руб. по сравнению с прибылью в размере 640,2 млрд руб. годом ранее. Помимо снижения EBITDA, отрицательное влияние на прибыль оказали неденежные убытки от обесценения активов, а также по курсовым разницам.

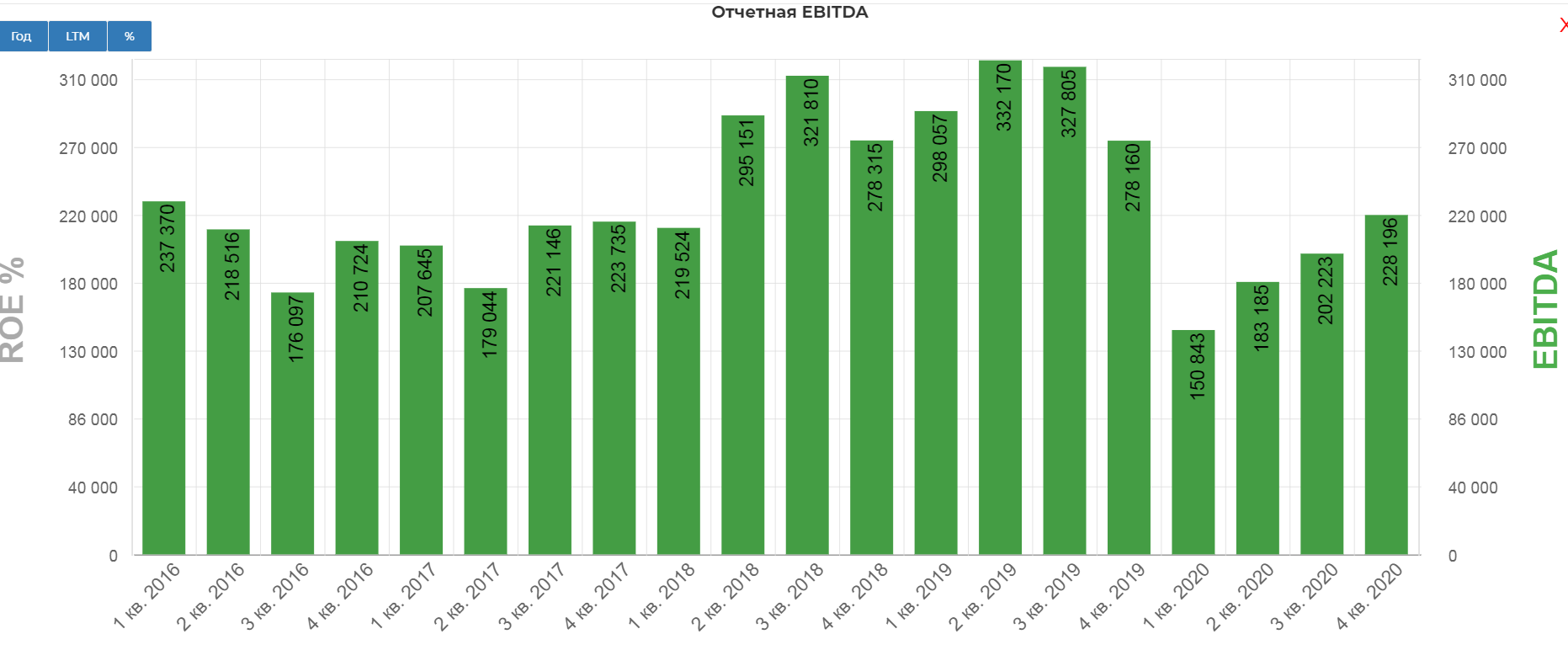

Классическая EBITDA, снизилась на 18%, составив 228 млрд. рублей. Снижение EBITDA связано с ухудшением результатов сегмента «Переработка, торговля и сбыт», которое было частично компенсировано ростом EBITDA сегмента «Разведка и добыча».

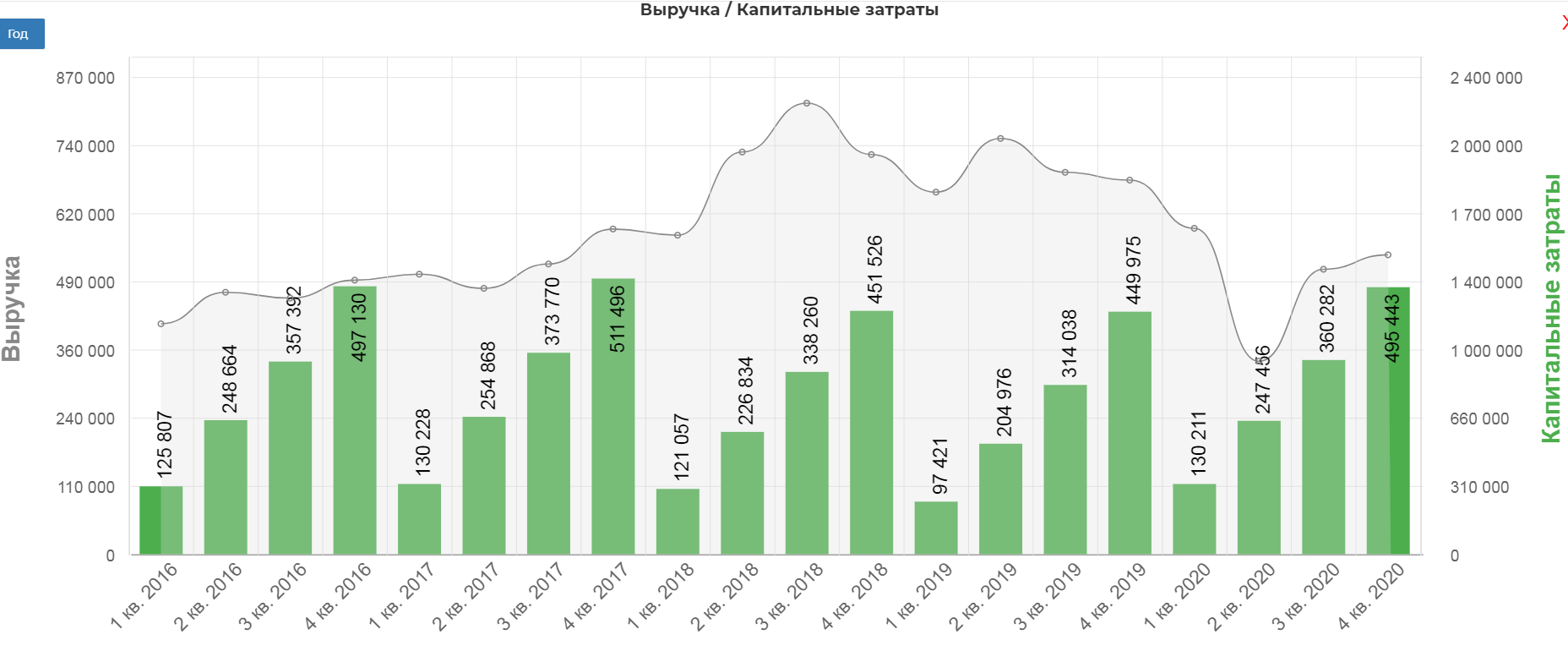

Российская нефтянка во всю в период пандемии наращивала капекс.

В четвертом квартале 2020 года капитальные затраты составили 135,2 млрд руб., увеличившись на 19,8% по сравнению с третьим кварталом 2020 года в связи активной фазой развития месторождения им. В. Грайфера на Каспии, а также реализацией проекта строительства комплекса замедленного коксования на НПЗ в Нижнем Новгороде. В результате, за 2020 год капитальные затраты составили 495,4 млрд руб, что на 10,1% выше по сравнению с 2019 годом.

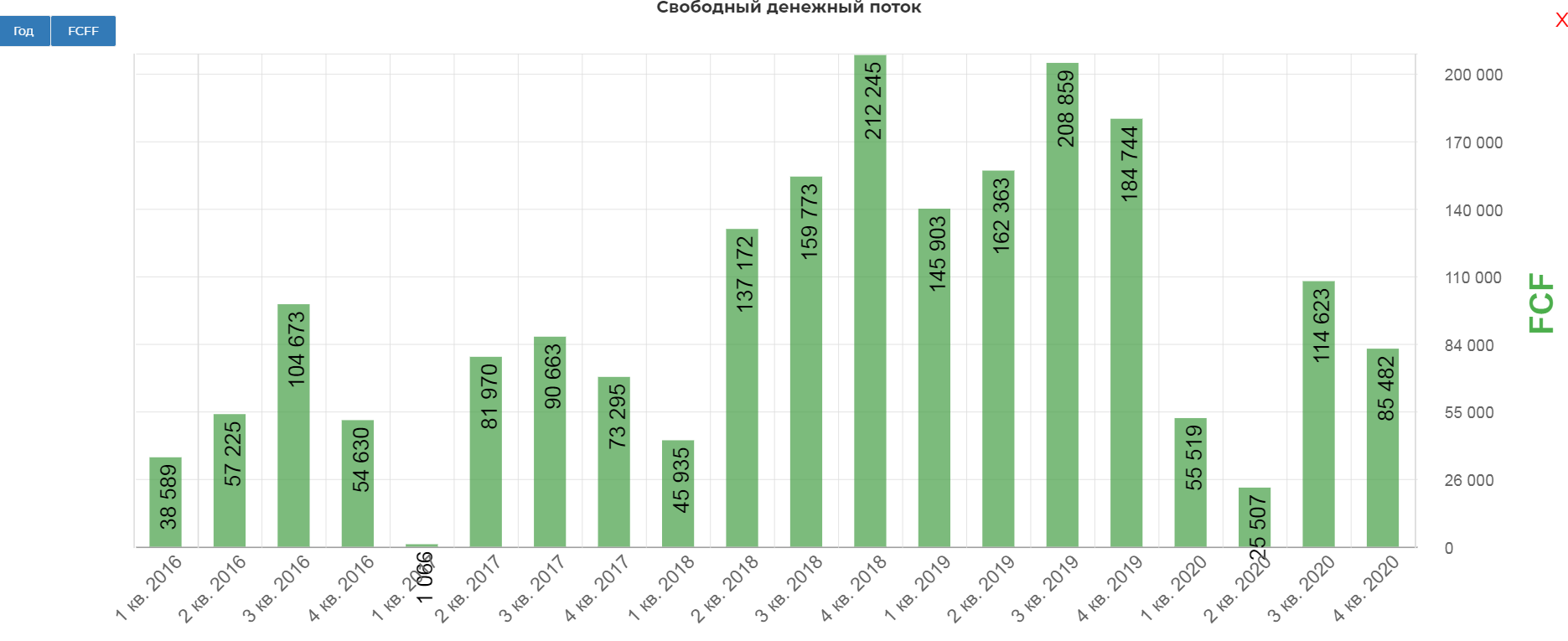

Свободный денежный поток в классическом варианте составил 85 млрд. рублей.

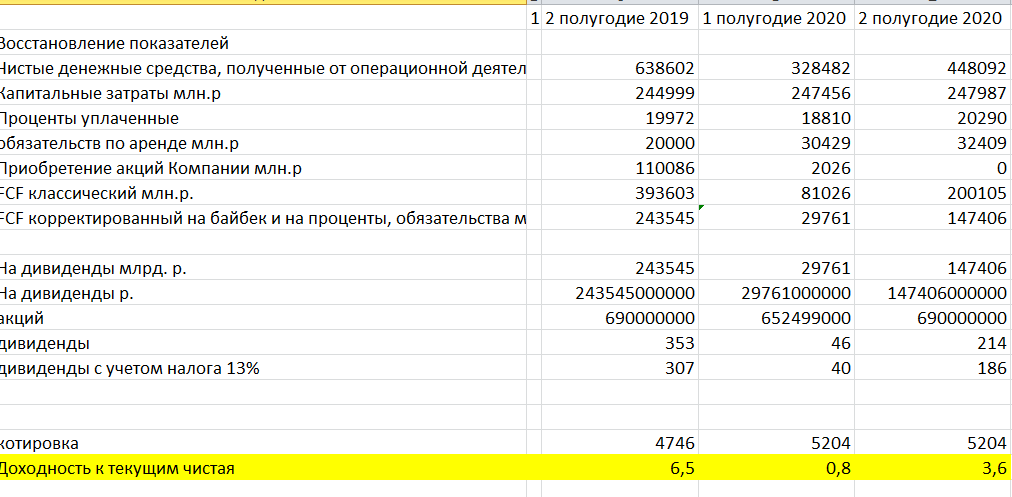

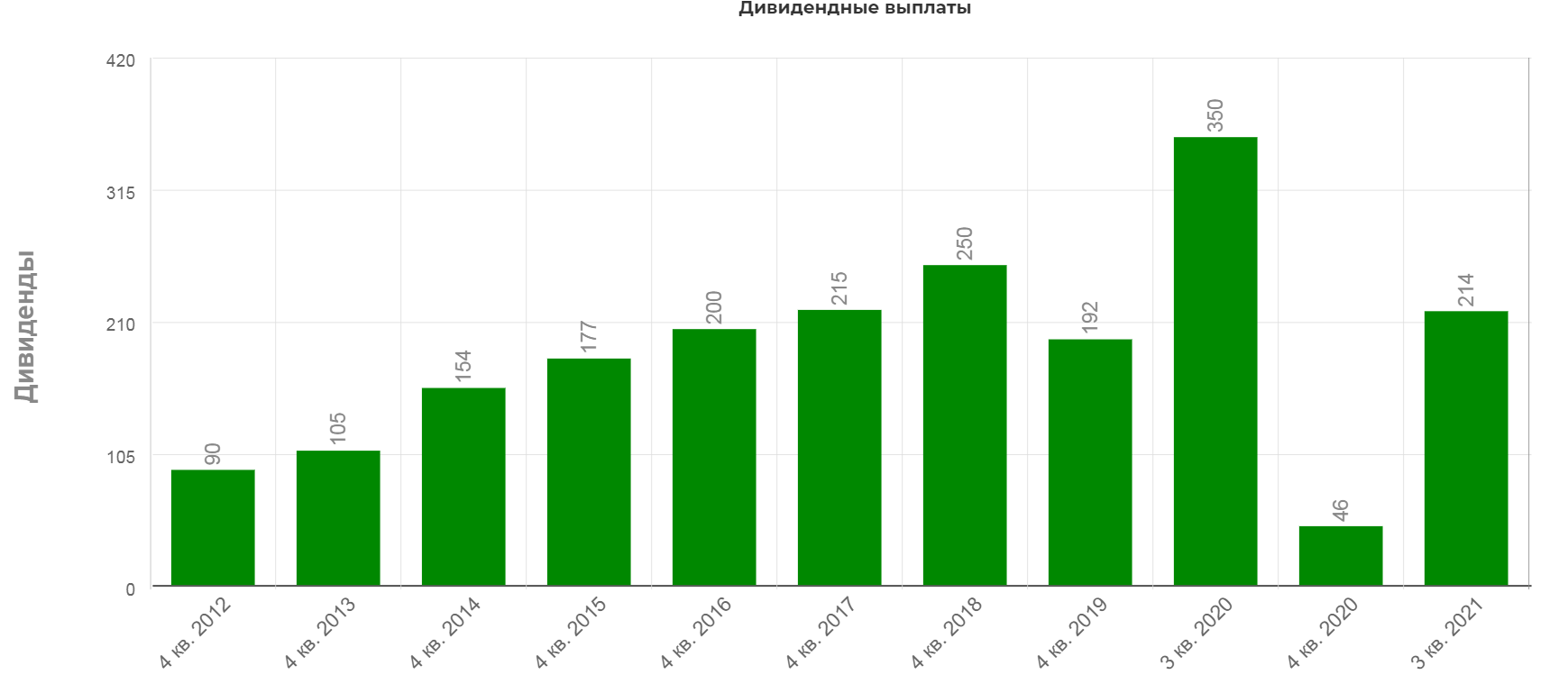

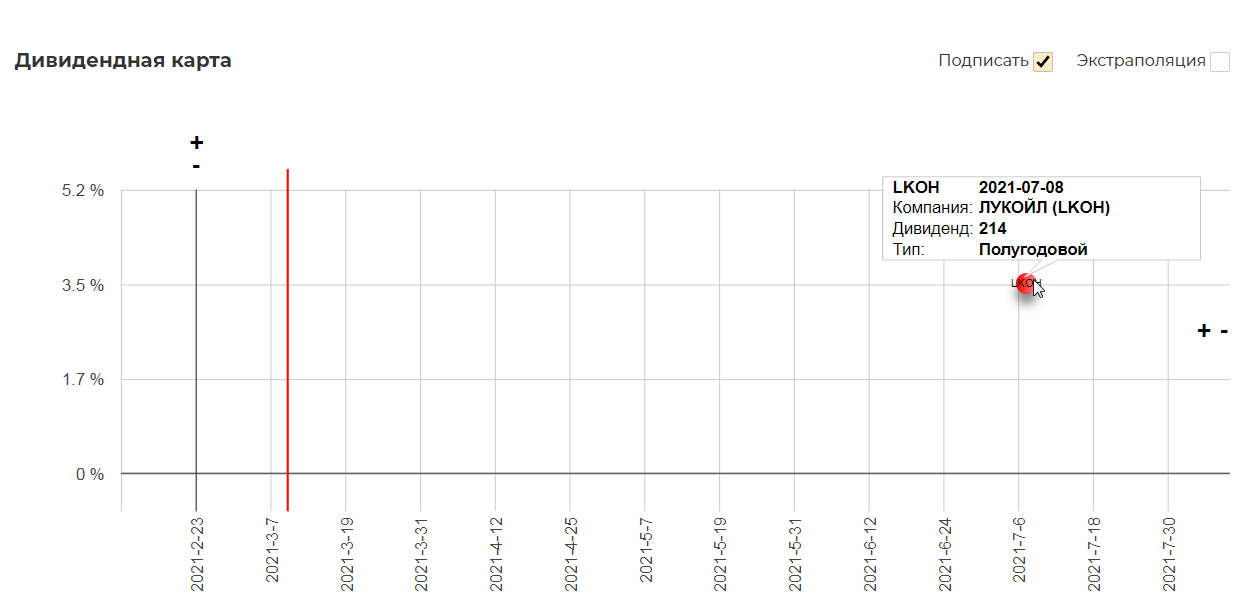

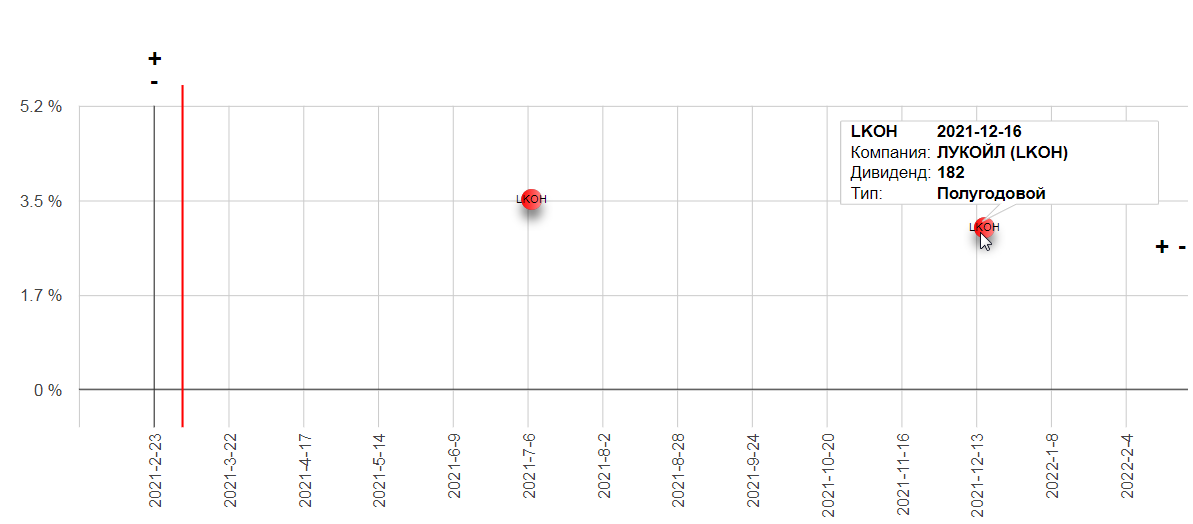

Нас интересуют дивиденды за второе полугодие. По див политике(как считать разбирали здесь) выходит 214 рублей на акцию при моем оптимистичном прогнозе в 274р.

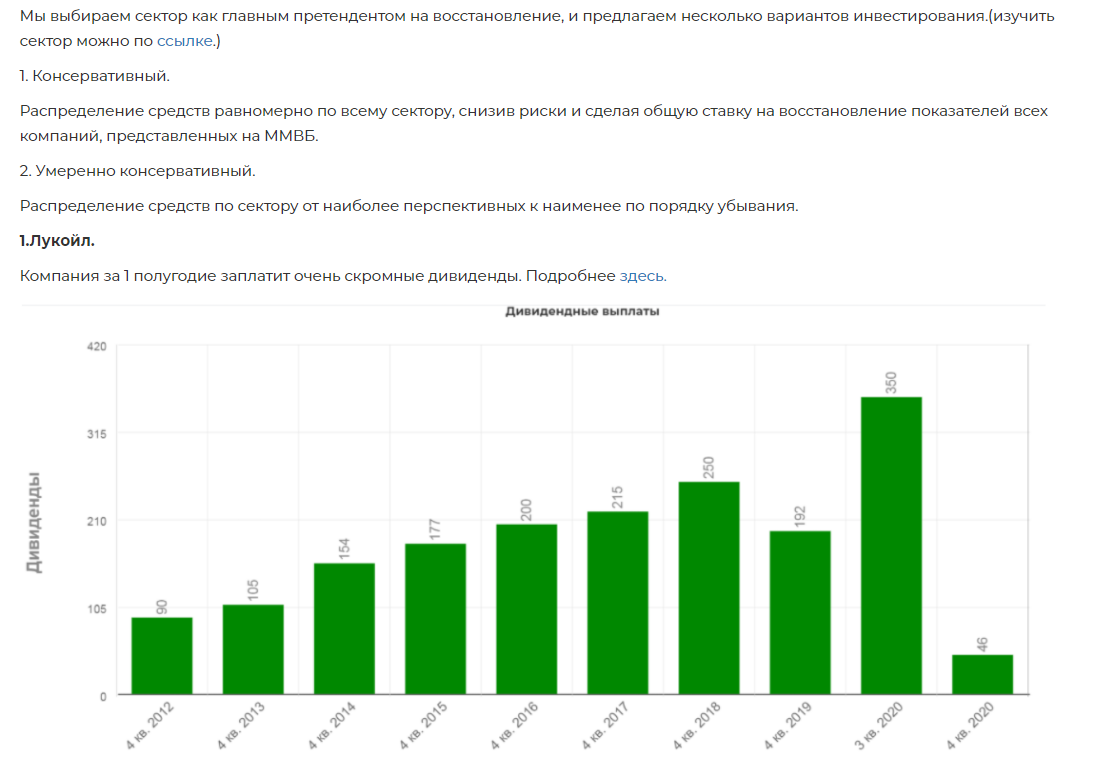

214р против 350р в 2020.

Это дает 3,5% с выплатой летом 2021. Вполне достойно учитывая цену на нефть в 1 квартале 2021.

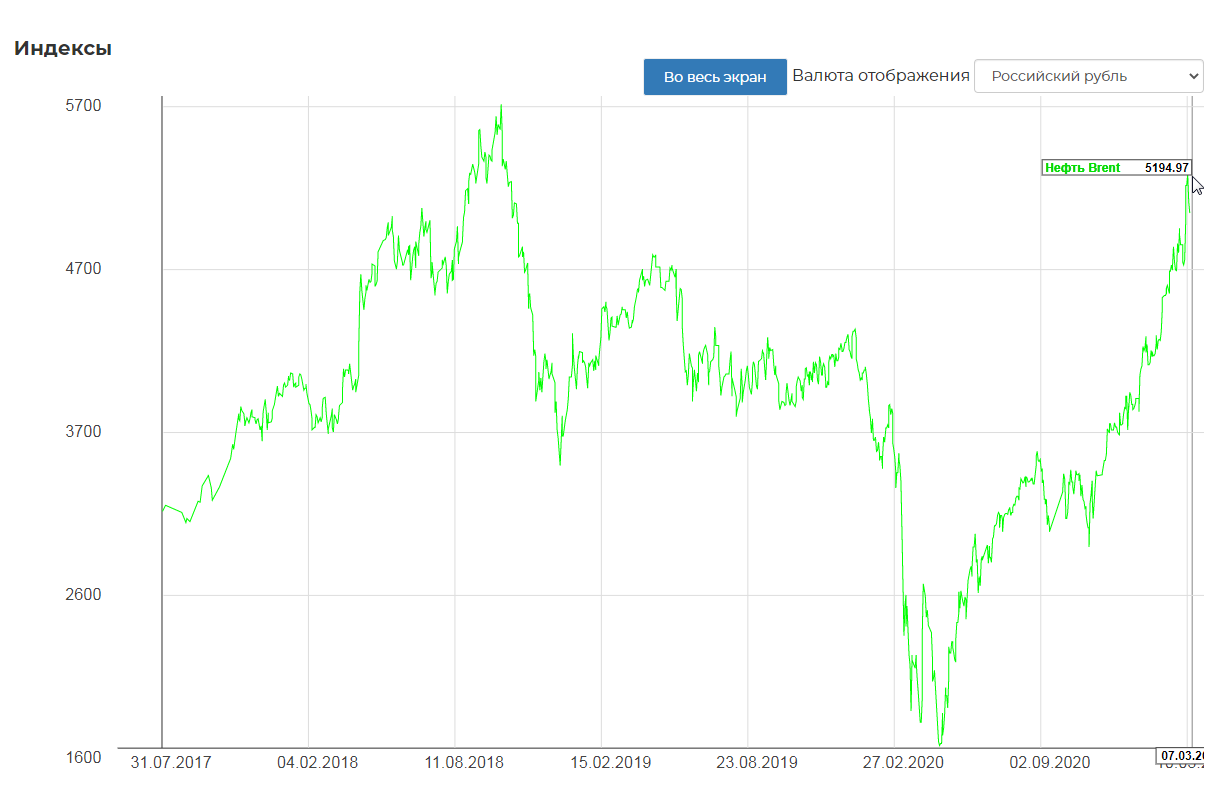

Рублевая барель выросла уже выше 5000р, что все же аномально. Обратите внимание на полное отсутствие реакции на рост цен на нефть курсом рубля против доллара.

Главный вопрос сезона. Сможет ли Лукойл остаться дивидендным аристократом? Чтобы остаться в звании нужно доплатить в конце 2021 более 182р. При таких ценах сомнений в выполнении плана нет никаких.

Итого не менее 6,5% годовых с выплатами уже в 2021.(за 10 мес.)

Полезные ссылки

Жека Аксельрод