10 марта 2021, 16:01

Enbridge Inc. Лидер midstream сектора с доходность. 7,5% годовых в долларах.

Продолжаем накапливать знания о дивидендных аристократах Америки и Канады. На этот раз на радары попала компания с канадскими корнями Enbridge inc. успевшая переобуться под ESG-моду, построив ветряки в Европе и активно строящая в Северной Америке.

Вот как компания пишет о себе:

Мы являемся ведущей североамериканской энергетической инфраструктурной компанией. Мы безопасно и надежно доставляем энергию, необходимую людям для обеспечения качества жизни. Наши основные направления деятельности включают в себя:

трубопроводы жидких углеводородов, которые транспортируют примерно 25% сырой нефти, добываемой в Северной Америке;

транспортировка газа, объем примерно 20% природного газа, потребляемого в США;

газораспределение и хранение, которые обслуживают примерно 75% жителей Онтарио через примерно 3,8 миллиона метровых соединений;

а также возобновляемая энергетика, которая генерирует примерно 1750 мегаватт (МВт) чистой возобновляемой энергии в Северной Америке и Европе.

Рассмотри более подробно каждый сегмент.

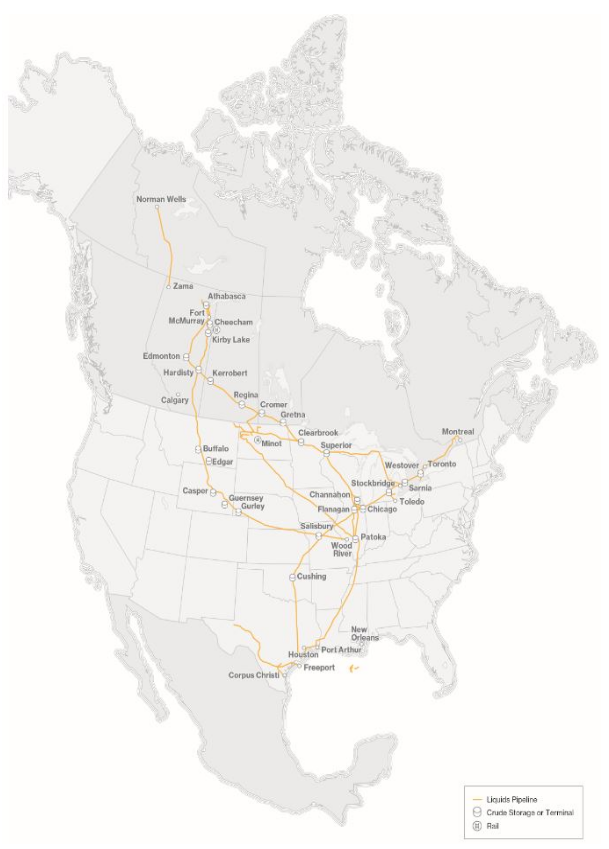

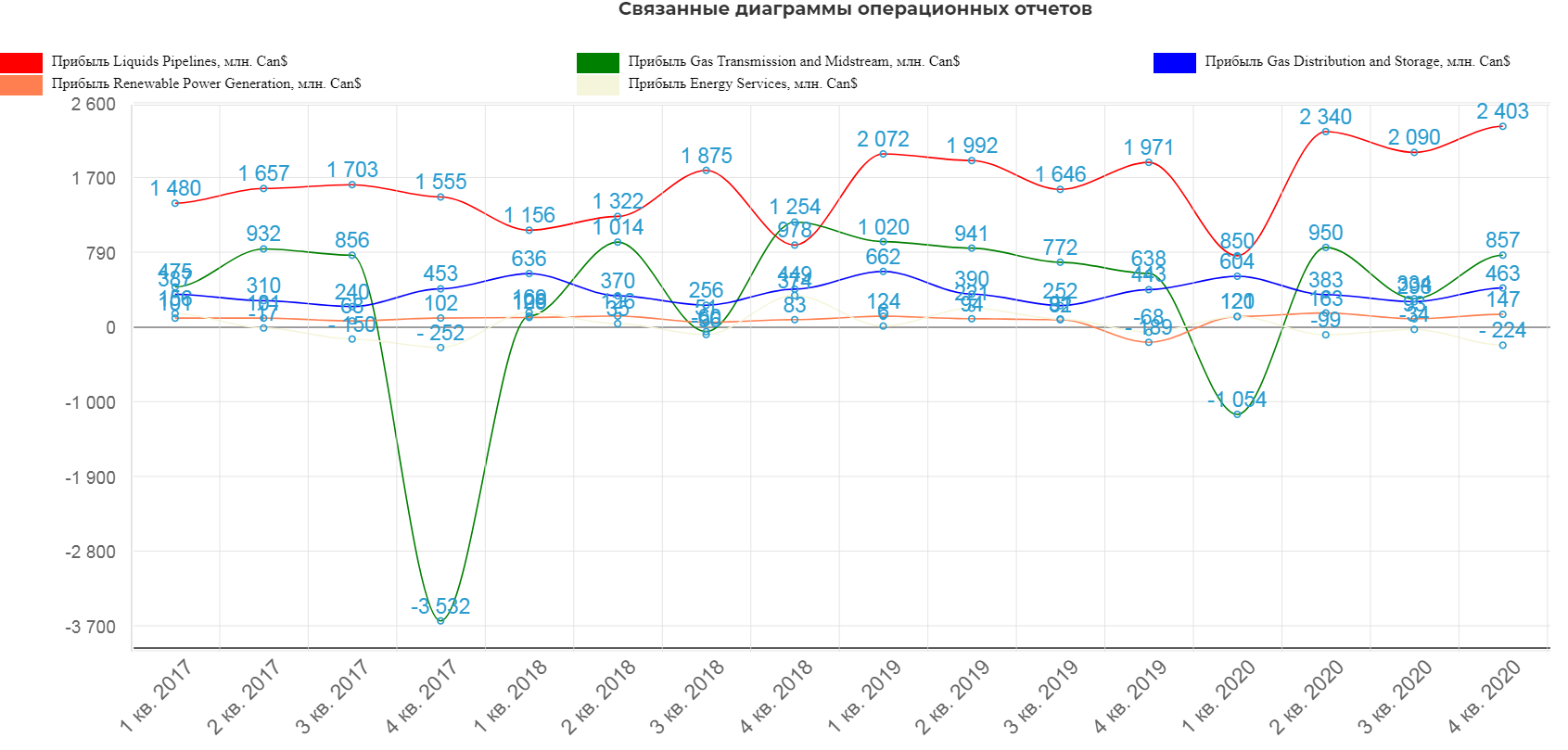

Трубопроводы жидких углеводородов.

Сеть трубопроводов раскинулась через наиболее заселенную часть Канады и через всю Америку. В активы входят не только трубопроводы но и терминалы и хранилища.

В дополнение к наземной части, работает сеть морских трубопроводов.

Сектор является якорным для компании и имеет крепкий денежный поток.

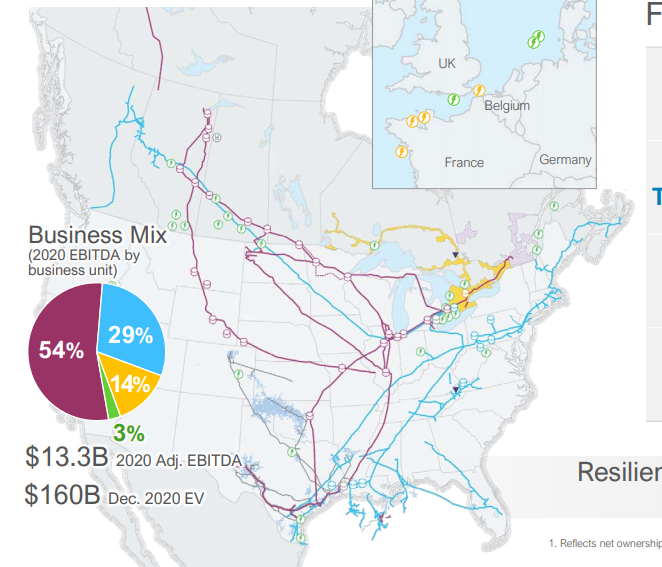

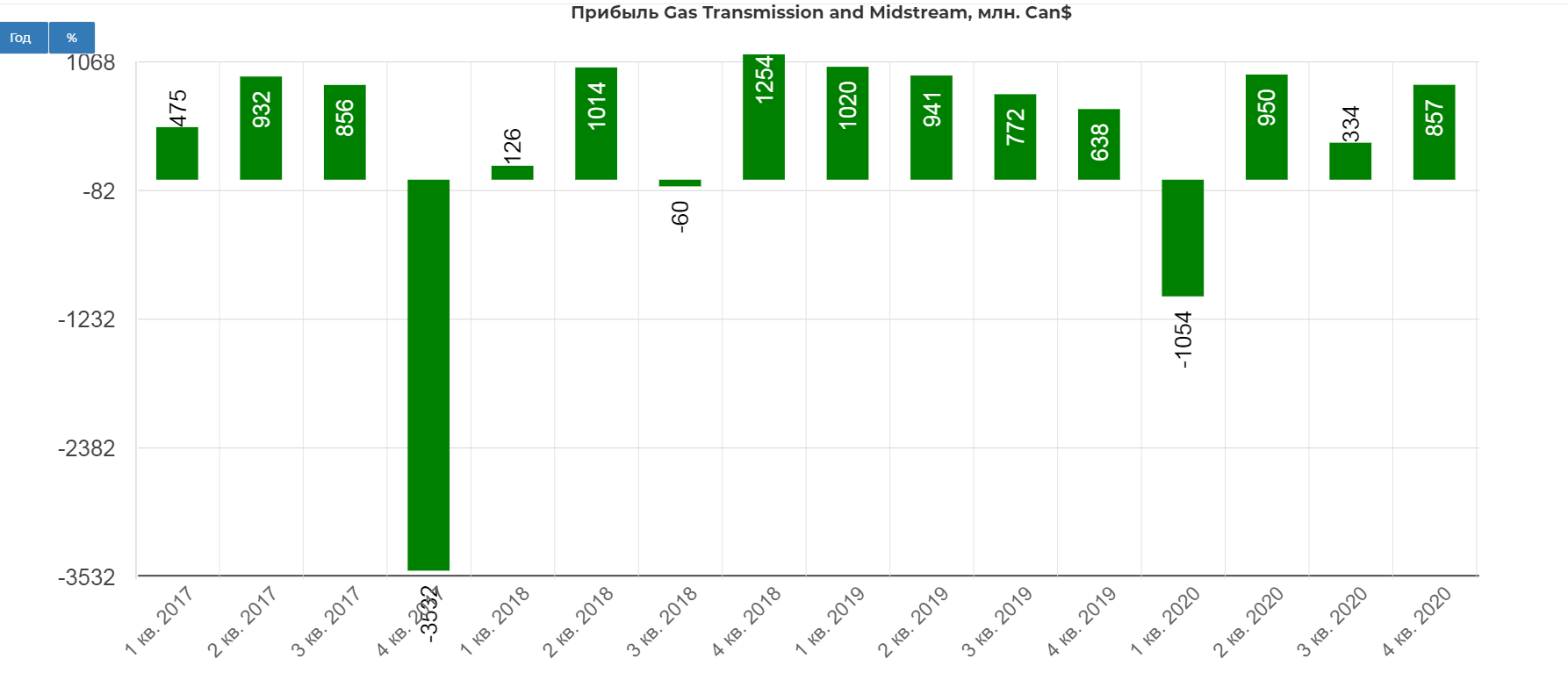

Транспортировка газа.

Активы включают в себя сеть трубопроводов природного газа, а также объекты сбора и переработки в Канаде и США. Компания владеет долями во множестве более мелких трубопроводных систем, покрывая огромные территории. Всего 14 тысяч километров трубопроводов.

Тут все сложнее. Газовый рынок в Америке более свободный с большой волатильностью. Из-за этого прибыль не стабильна.

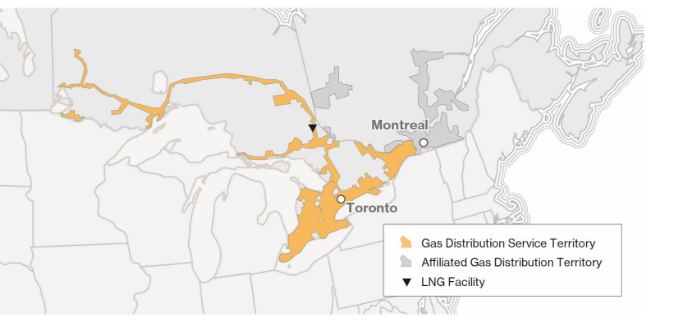

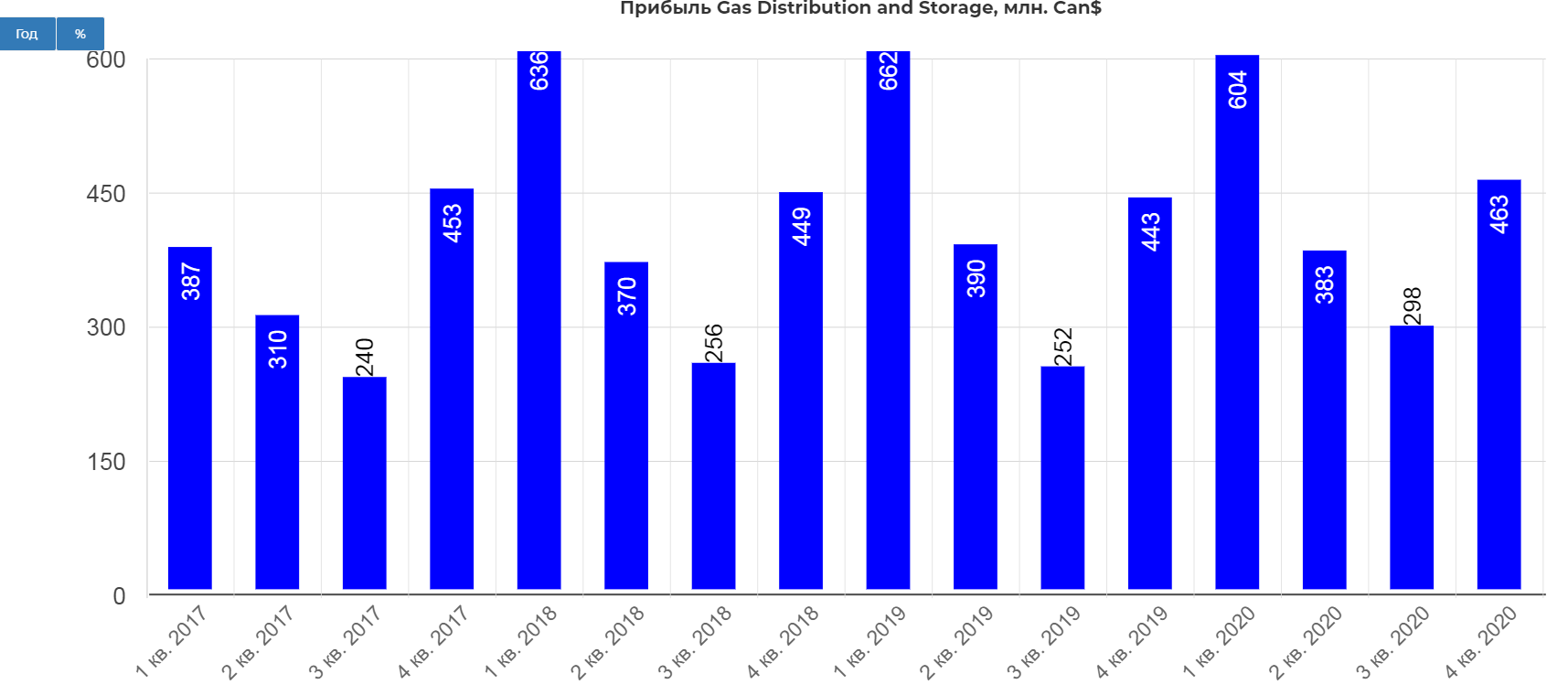

Распределение и хранение газа.

Сегмент занимается реализацией и поставкой газа в Онтарио и Квебеке, а также хранением газа. Всего 34 подземных хранилища. Крупные контракты на поставку заключается.тся от 4-х до 16ти лет.

Учитывая долгосрочность контрактов, тут все отлично.

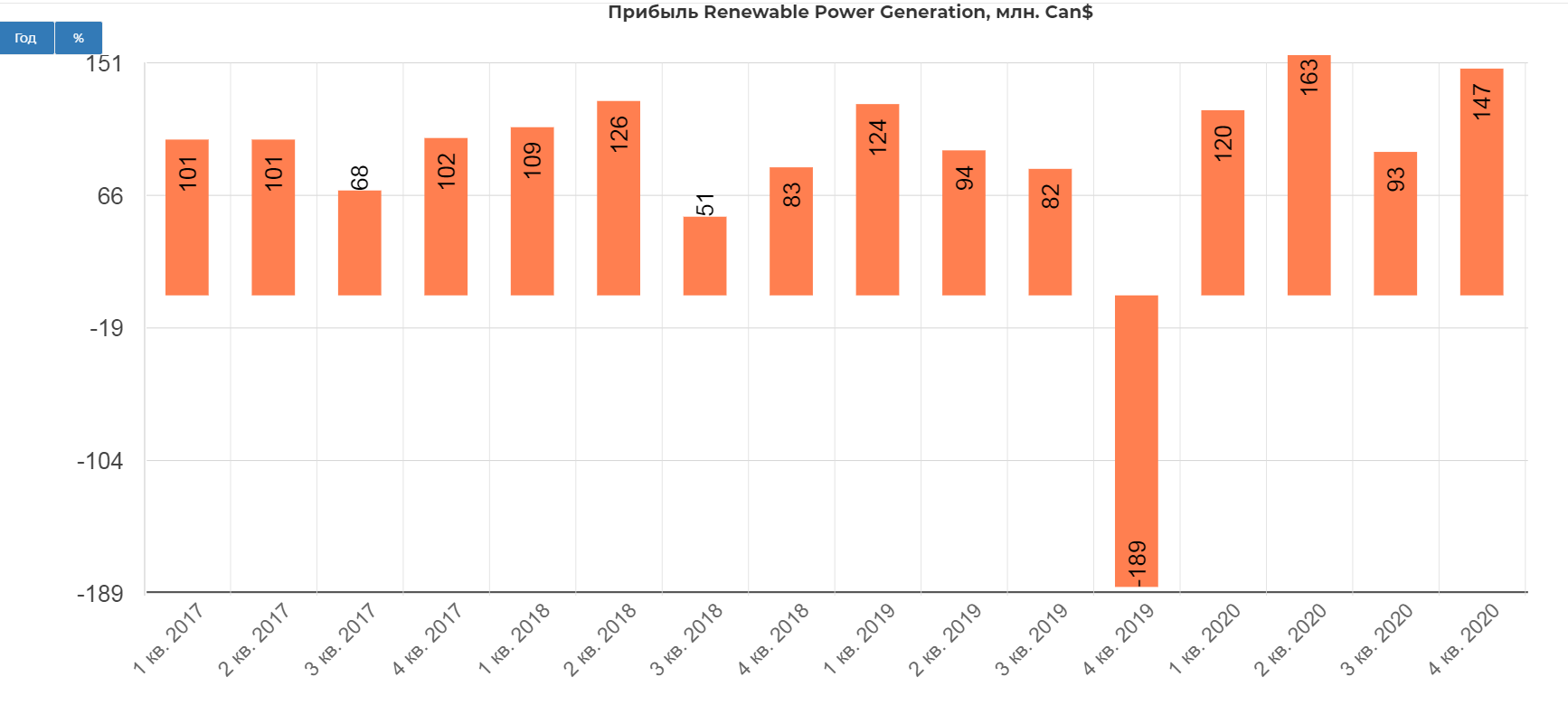

Возобновляемая энергетика.

В основном солнечные и ветровые активы, а также геотермальные и утилизационные активы в Северной Америке и Европе.

Общая мощность 1977 МВт, продаваемая в основном по программа ДПМ. Не считая убытка в 4ом квартале 2019, все ровно и предсказуемо.(переоценка актива для продажи по балансовой стоимости, бумажный фактор)

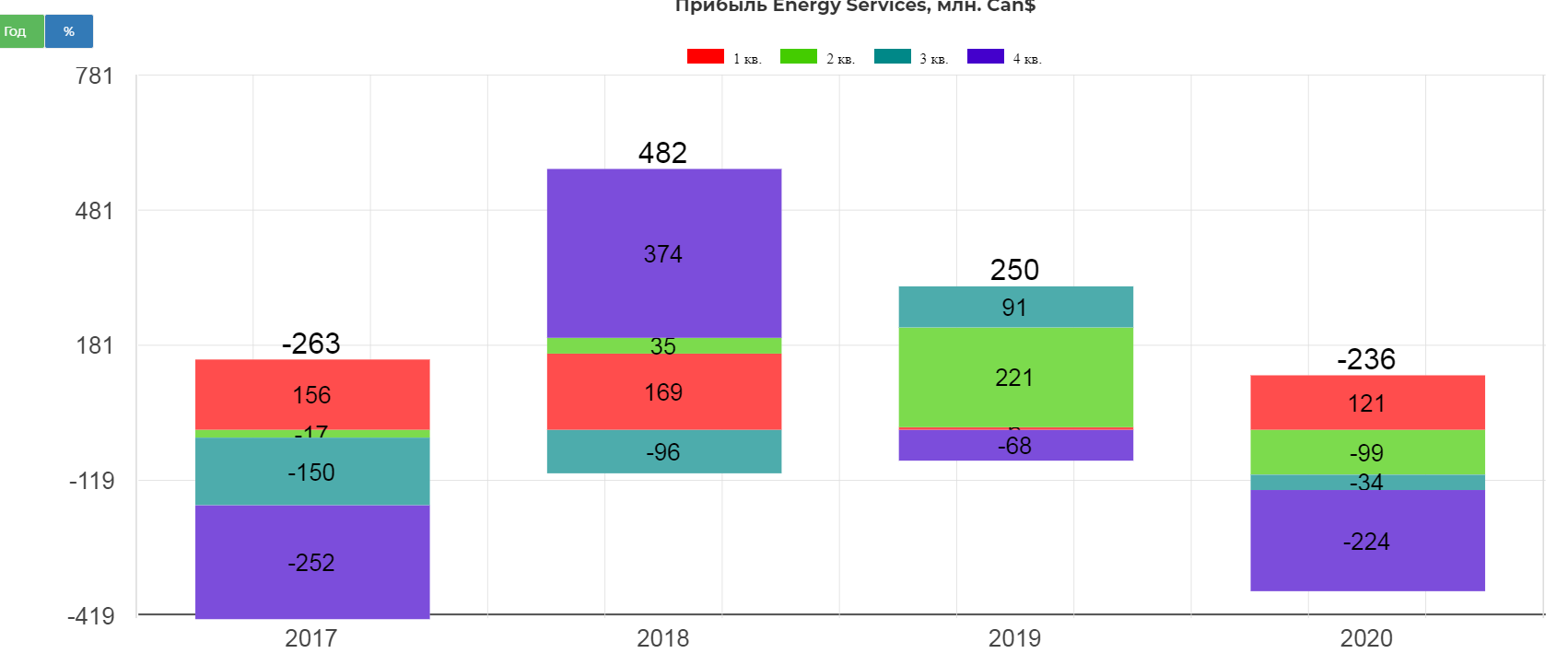

Энергетические услуги.

Это подразделение занимается поиском арбитражных ситуаций на рынке энергии, когда где-то в какой-то точке возникает неожиданная ситуация требующая экстренных поставок по завышенной цене. Пример ситуация в Техасе этой зимой, когда локальные поставщики газа не смогли из-за холодов выполнить контракты.

Абсолютно провальны 2020.

Как не крути, а перевалка жидких углеводородов по трубам остается основной деятельностью, но компания отлично примазалась через возобновляемую генерацию к ESG тренду.

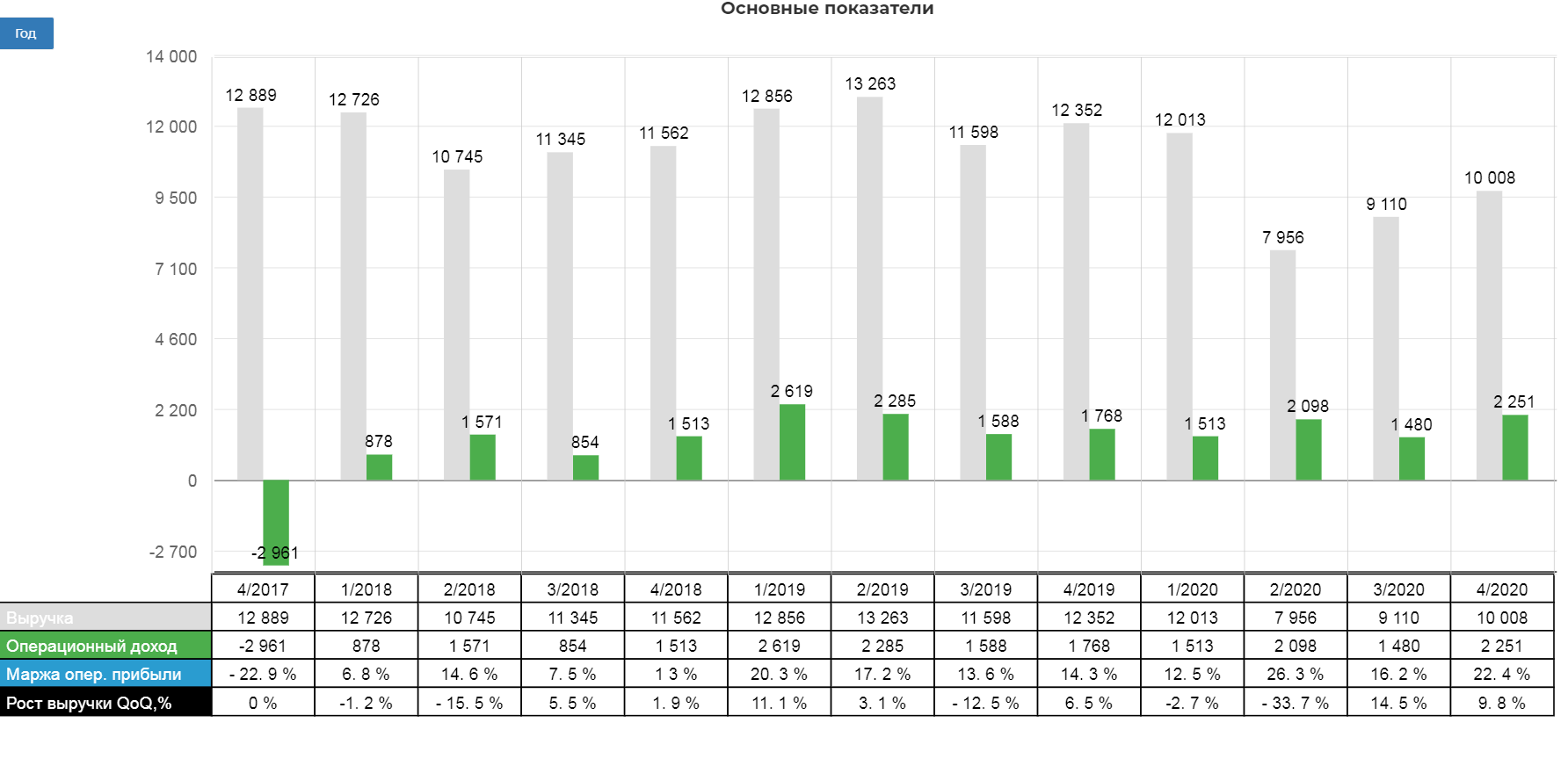

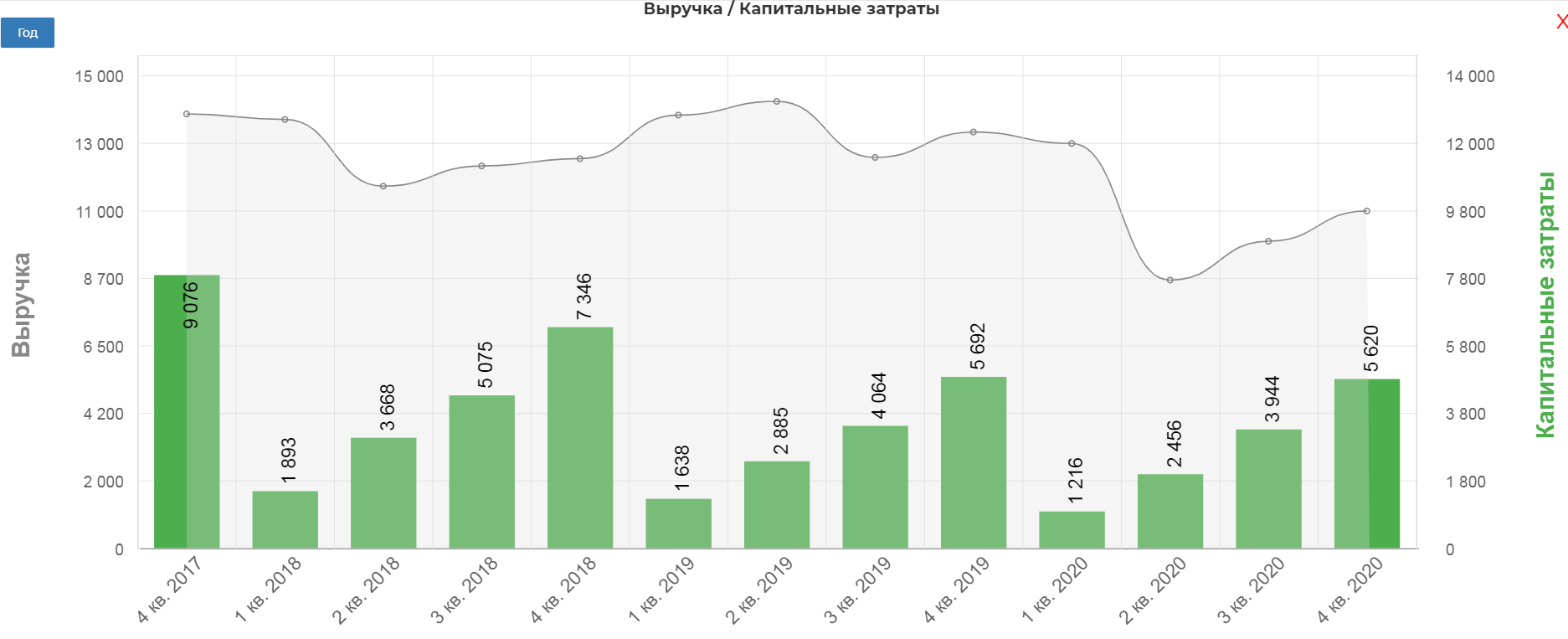

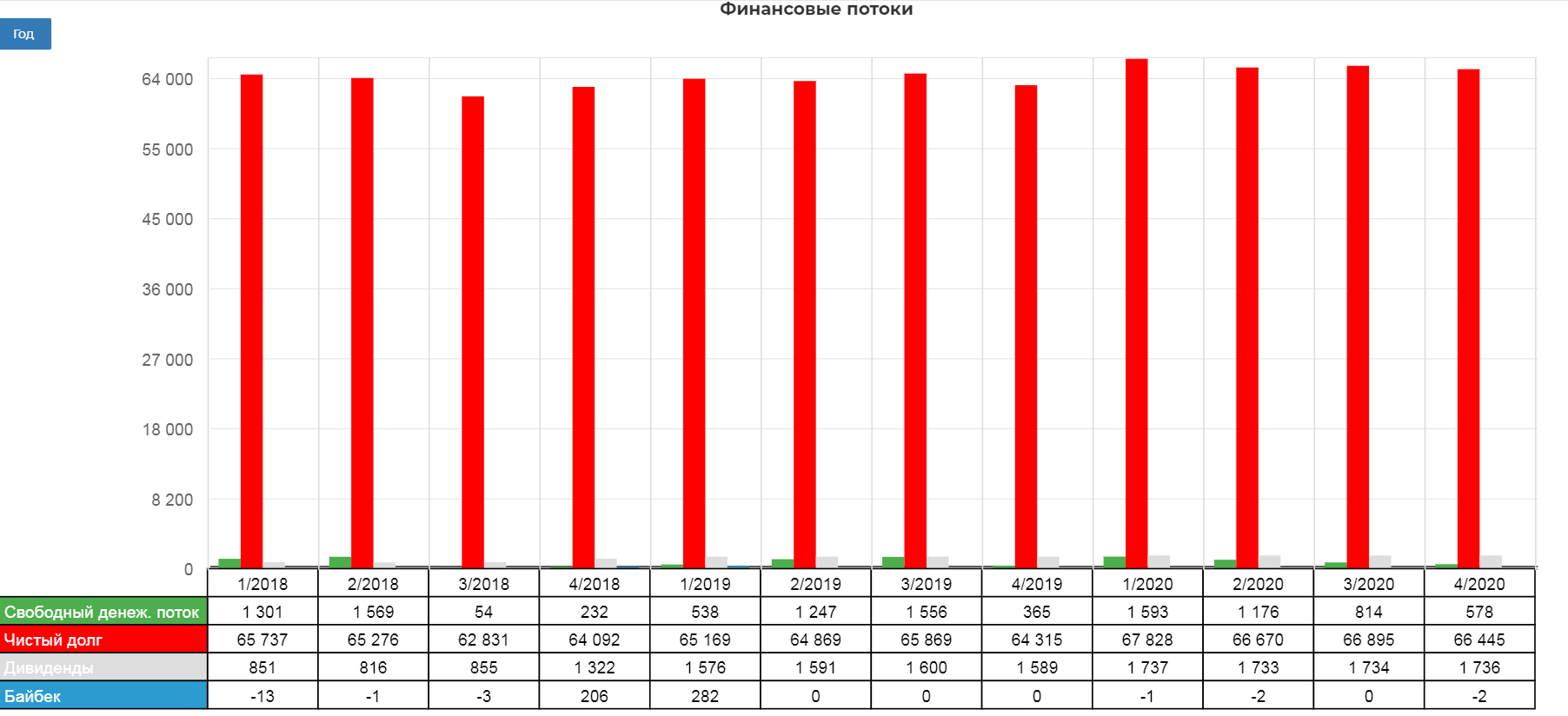

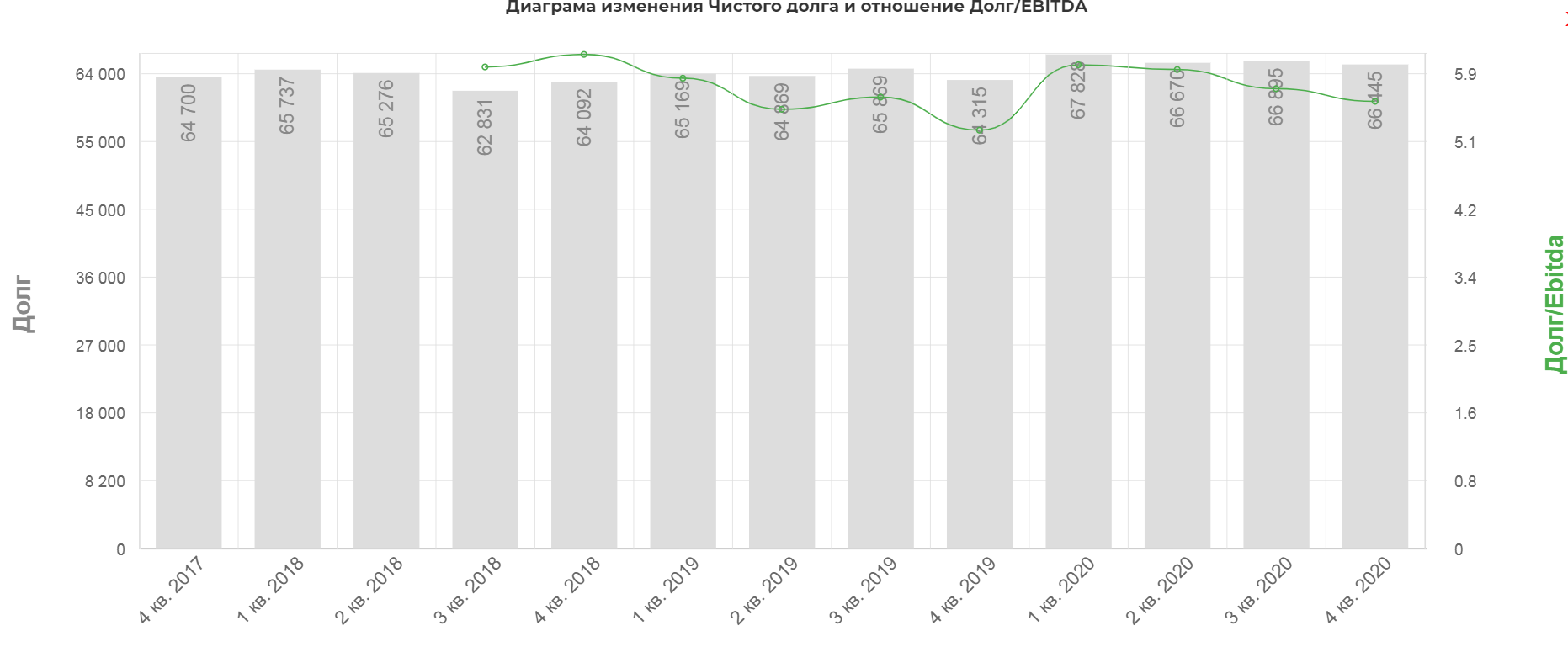

Учитывая сложную операционную структуру и попытки компании расти в новые направления, выручка снизилась на 18%, составив 10 млрд. долларов.

Чистая прибыль составила 1,8 млрд. долларов.

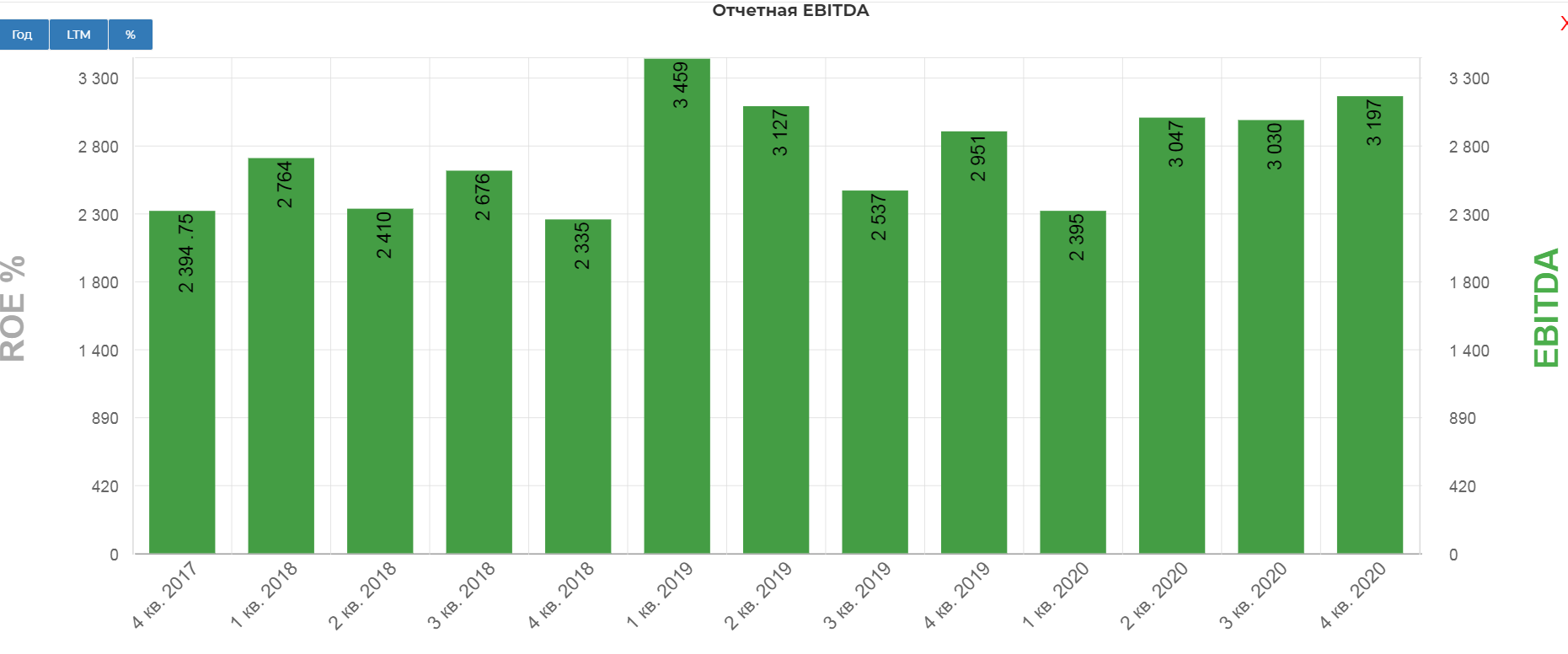

EBITDA стабильна весь кризисный период, составив 3 млрд. долларов.

Компания не снижала капексы, даже в трудные периоды.

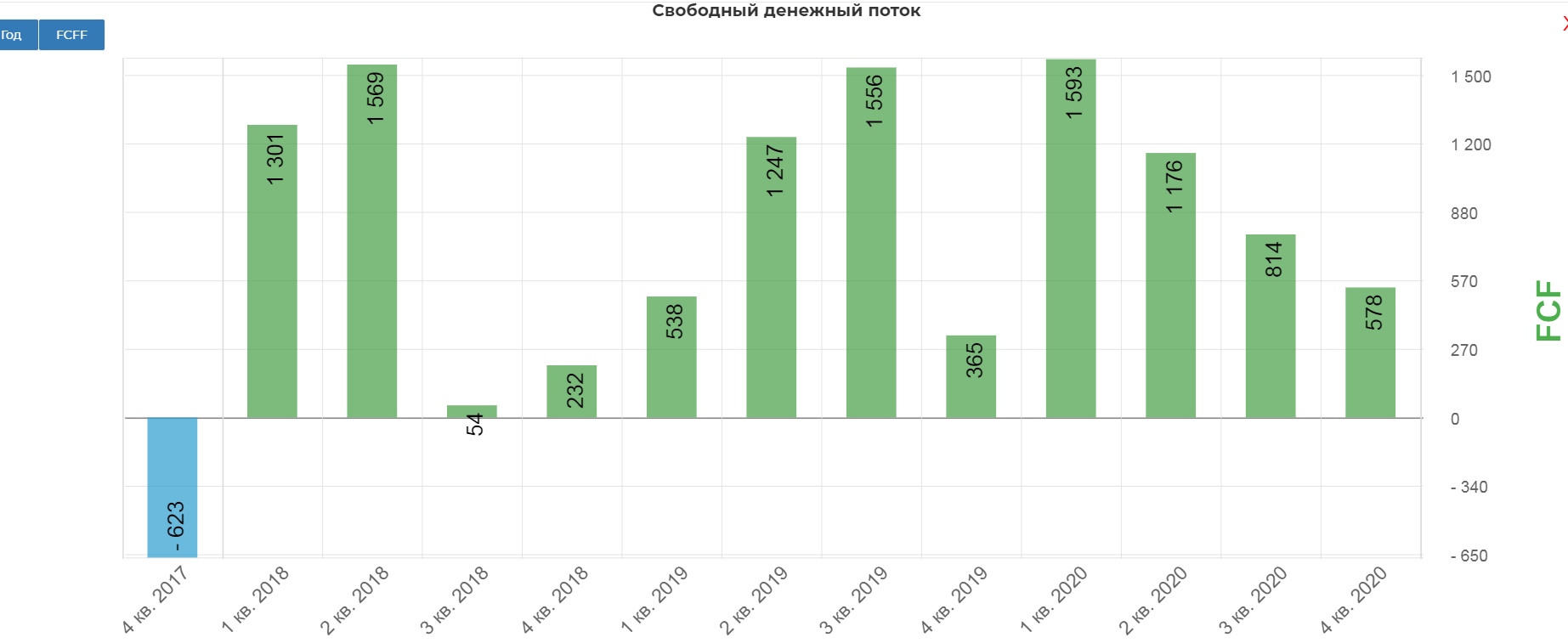

Все это хорошо ударило по FCF.

Но дивиденды не снижали и даже росли.

Это дает доходность в районе 1,8% в квартал.

Платили весь год в долг.

При ставках в районе 1-2% могут себе позволить.

Технически акции еще даже не восстановились к доковидным уровням, но локально находятся на максимумах.

Технически акции еще даже не восстановились к доковидным уровням, но локально находятся на максимумах.

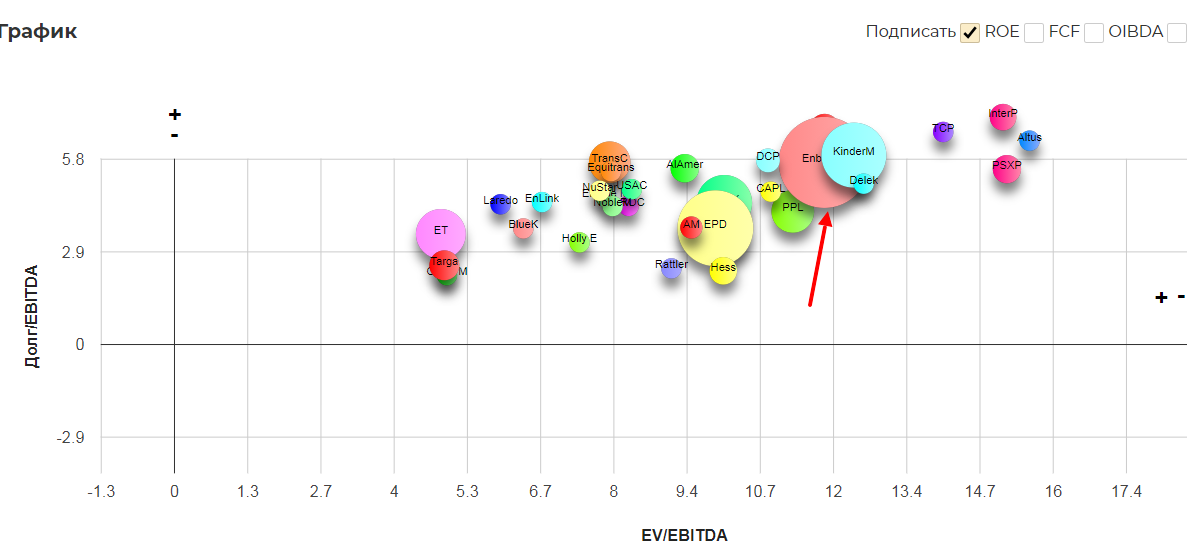

В секторе один из лидеров по капитализации и цене.

Вывод: Нужно ждать общей коррекции в нефтяном секторе и подбирать на ближайших поддержках. Нефть в районе 50-70 долларов за барель позволит остаться в списках аристократов.

Полезные ссылки

Жека Аксельрод