09 марта 2021, 16:18

Пять дивидендных акций из нефтегазового сектора с доходностью более 10% годовых в долларах, доступные в Финаме на фондовом рынке Америки.

Это большая обзорная статья по акциям, о которых почти нигде не говорят. Особенностью этих компаний является то, что их показатели практически не зависят от цен на нефть или газ. Они конечно зависят от платежеспособности основных клиентов, но как мы знаем мир вдруг вспомнил о нефти:)

1. Shell Midstream Partners LP(SHLX).

Актив немного с высоким риском из-за долговой нагрузки из сектора транспортировки нефти.

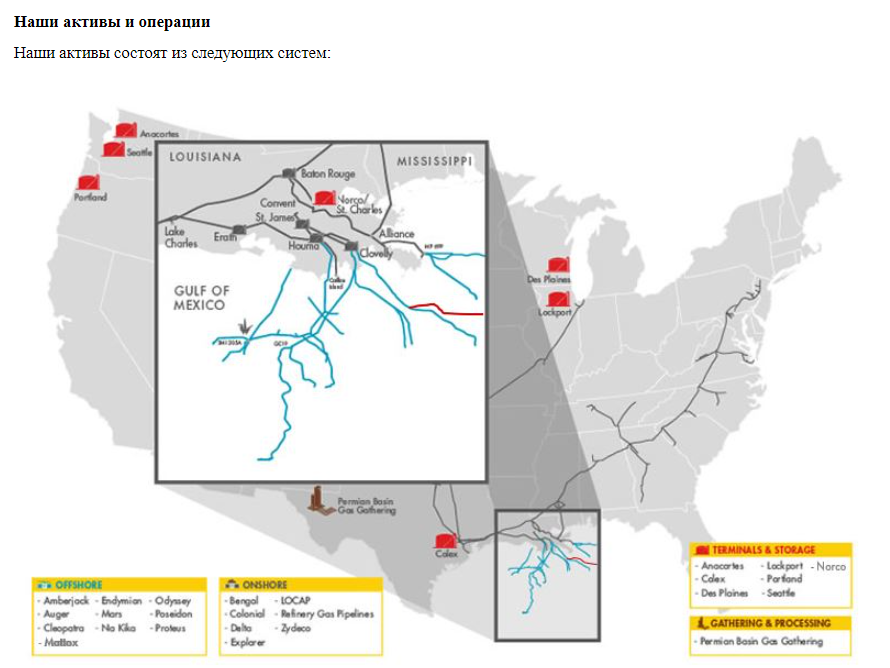

Дочка известной нефтяной компании Shell, в которой сосредоточены активы по транспортировке и хранению нефти. Это достаточно типичная компания для западных рынков, когда добывающие и транспортирующие бизнесы разделены. Это примерно как если бы Газпром, вывела на биржу свои трубы и терминалы, получив при этом торгующуюся на бирже дочку.

Вот как компания говорит о себе.

"Мы владеем, эксплуатируем, развиваем и приобретаем трубопроводы и другие промежуточные и логистические активы. По состоянию на 31 декабря 2020 года наши активы включают доли участия в компаниях, владеющих (а) трубопроводами и терминалами сырой нефти и нефтепродуктов, которые служат ключевой инфраструктурой для транспортировки наземной и морской добычи сырой нефти на рынки нефтепереработки побережья Мексиканского залива и Среднего Запада, а также доставки продуктов переработки с этих рынков в основные центры спроса.

Активы партнерства также включают доли в компаниях, владеющих газопроводами природного газа и нефтеперерабатывающих заводов, которые транспортируют морской природный газ к рыночным узлам и доставляют нефтеперерабатывающий газ с нефтеперерабатывающих заводов и заводов на химические объекты вдоль побережья Мексиканского залива."

Сухопутные активы компании сосредоточены на юге и востоке Америки. Особенность состоит в том, что размер контрактов и цена за выполнение достаточно стабильны и не подвержены волатильности, как цены на саму нефть.

Морские нефтепроводы.

SHLX владеет 1505 миль морских трубопроводов, обеспечивающих транспортировку нефти для крупных добытчиков в Мексиканском заливе. Доход формируется по долгосрочным контрактам как и в наземных активах.

Трубопроводы нефтепродуктов.

Общая протяженность трубопроводов для нефтепродуктов составляет 7400 миль, охватывающее побережье Мексиканского залива, Среднего Запада и восточного побережья Америки. Трубы соединяют нефтеперерабатывающие заводы, аэропорты и downstream компании.

Терминалы и хранилища.

Shell Midstream владеет долей в активах Луизианы, Вашингтоне, Техасе, Иллинойсе и Орегоне. Активы состоят из резервуаров для хранения, морских доков, железнодорожных цистерн и другой вспомогательной инфраструктуры. Продукты поступают на морские и сухопутные терминалы, а далее доставляются до потребителей.

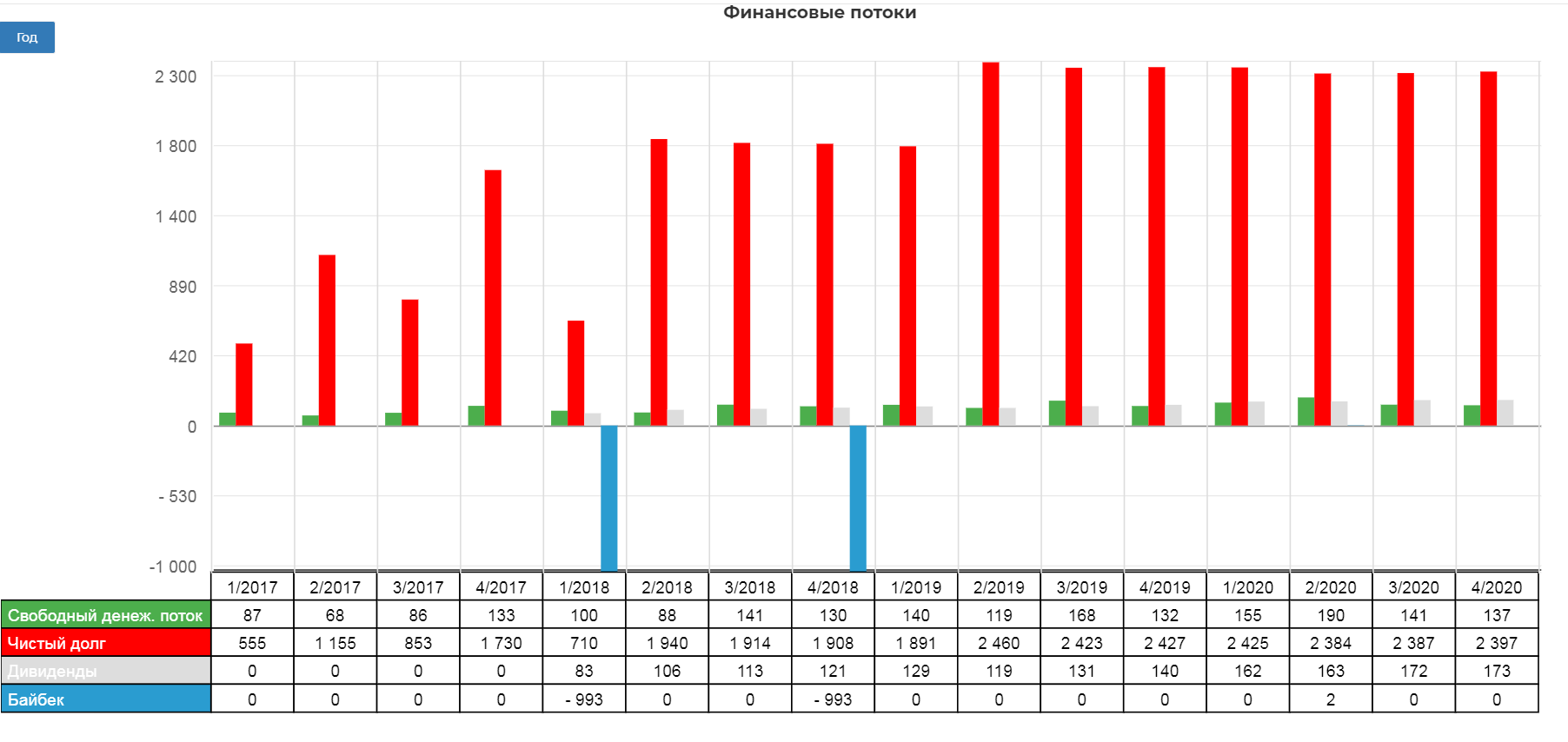

Финансовые показатели.

Основные финансовые показатели типично скучные для дойных коров.

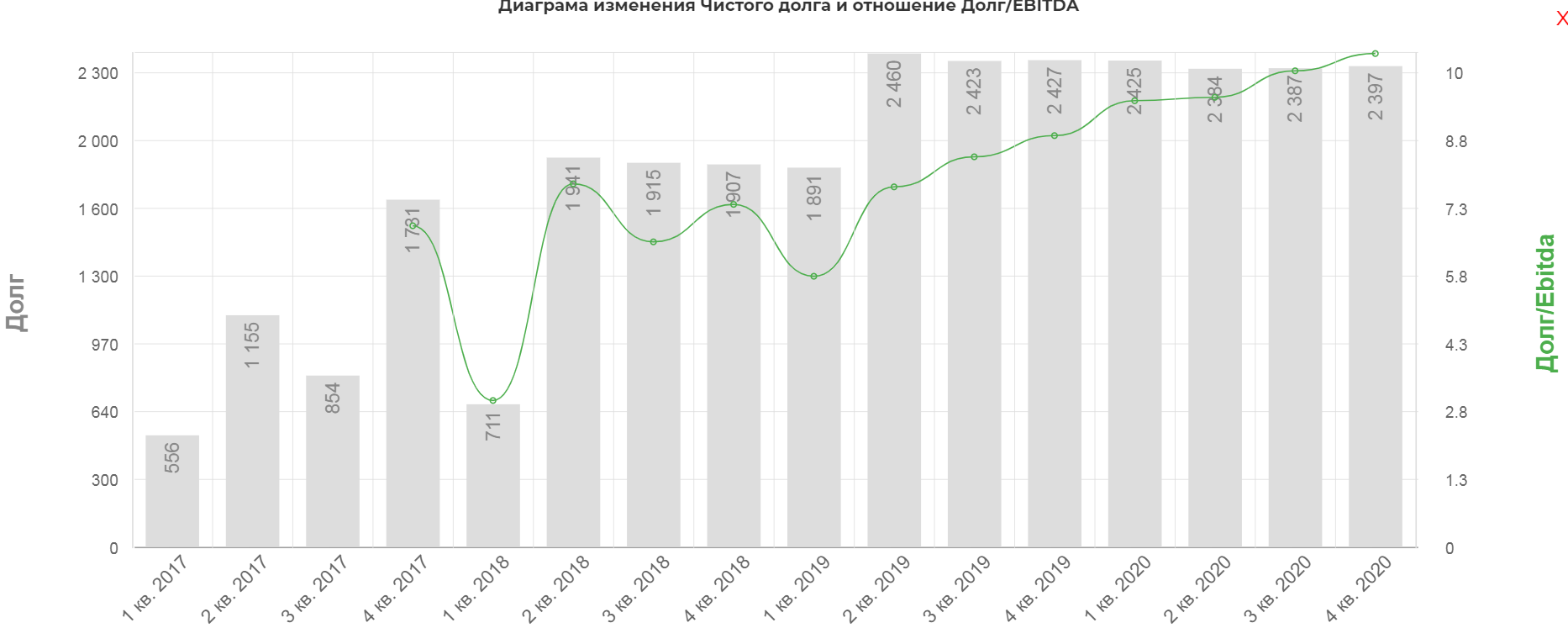

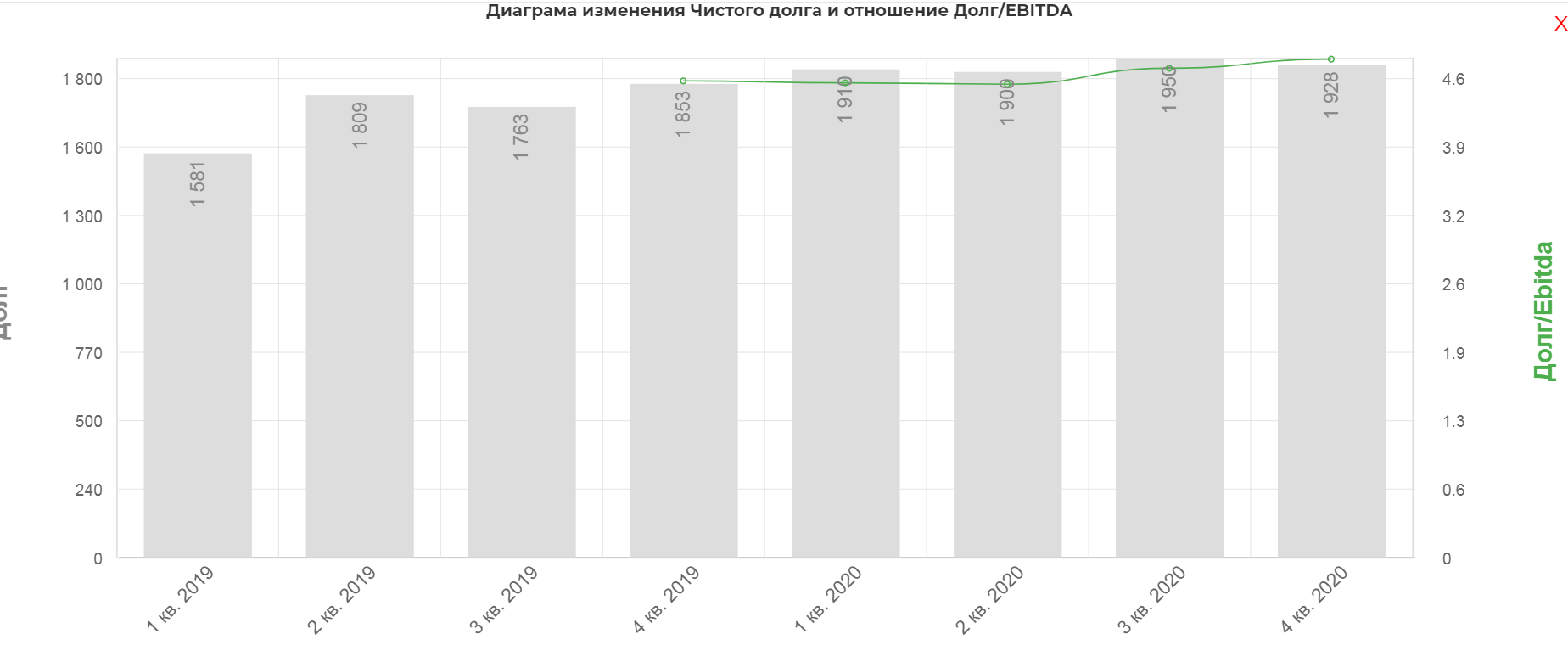

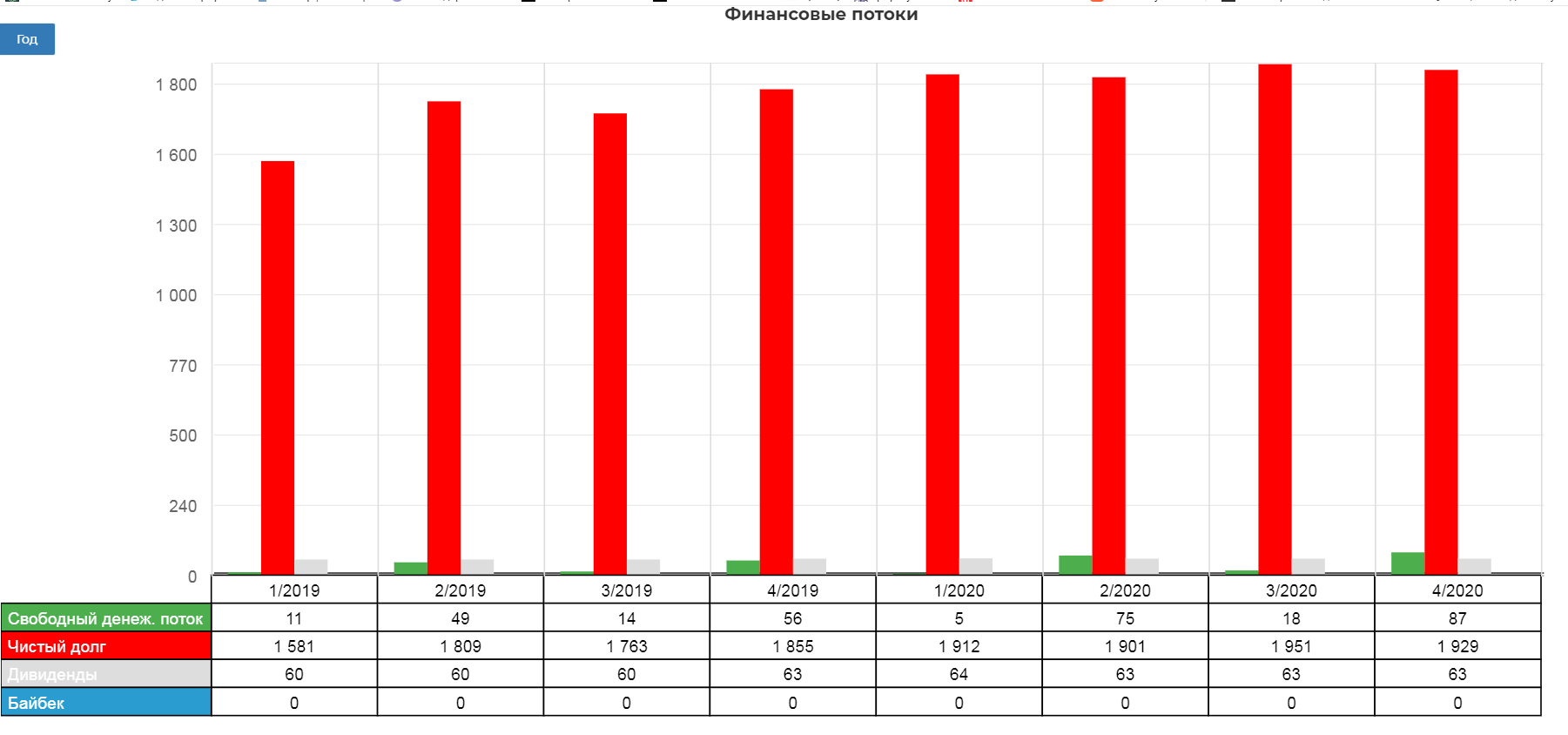

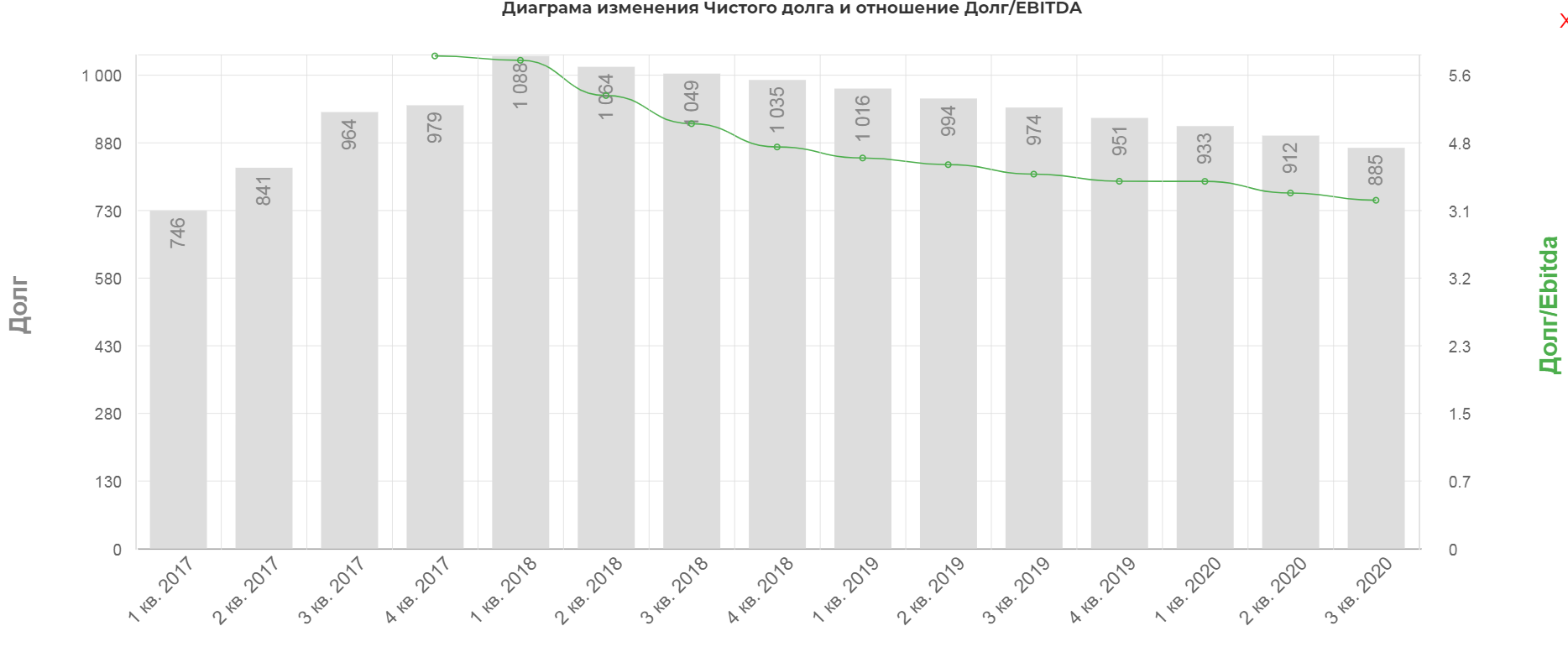

Высокий долг относительно EBITDA, связанный с приобретением активов в 2019.

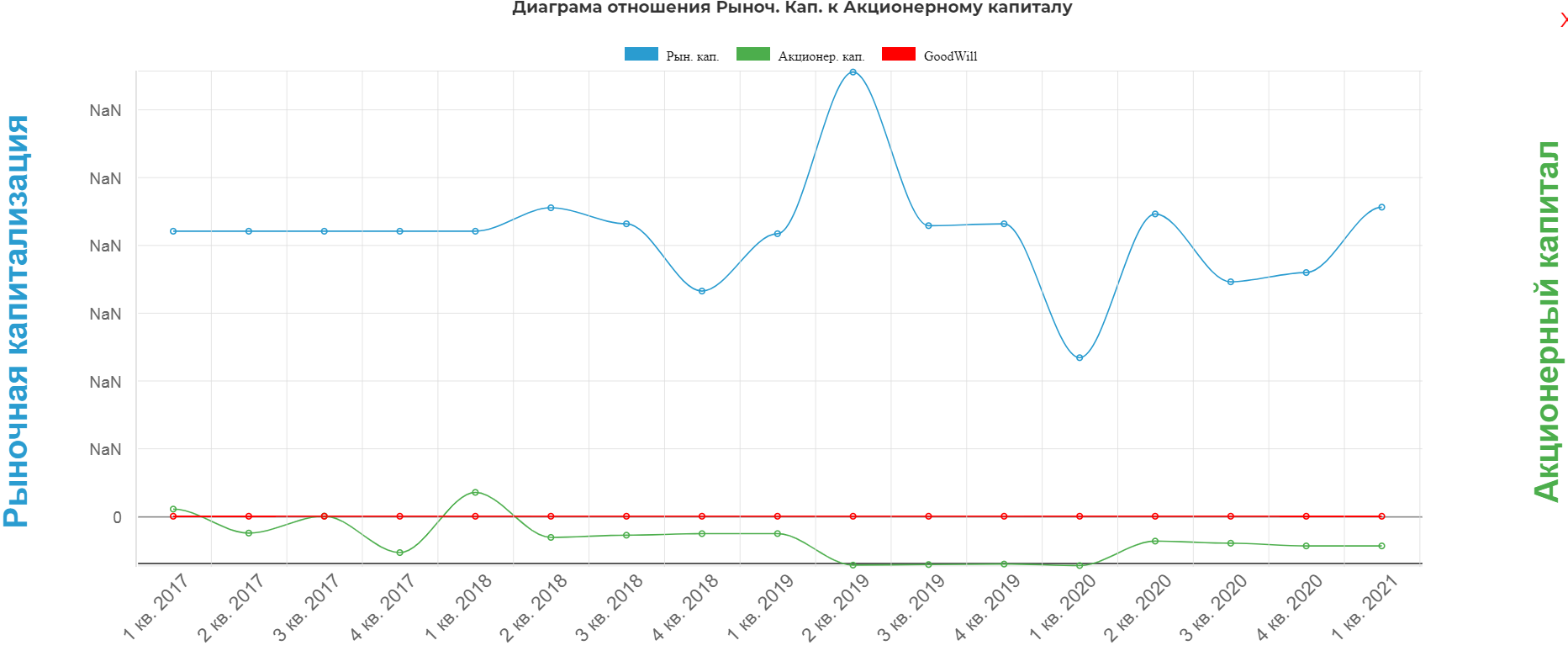

Внимание! Капитал отрицательный из-за высокой долговой нагрузки, но далее я покажу, что это не критично для функционирования компании.

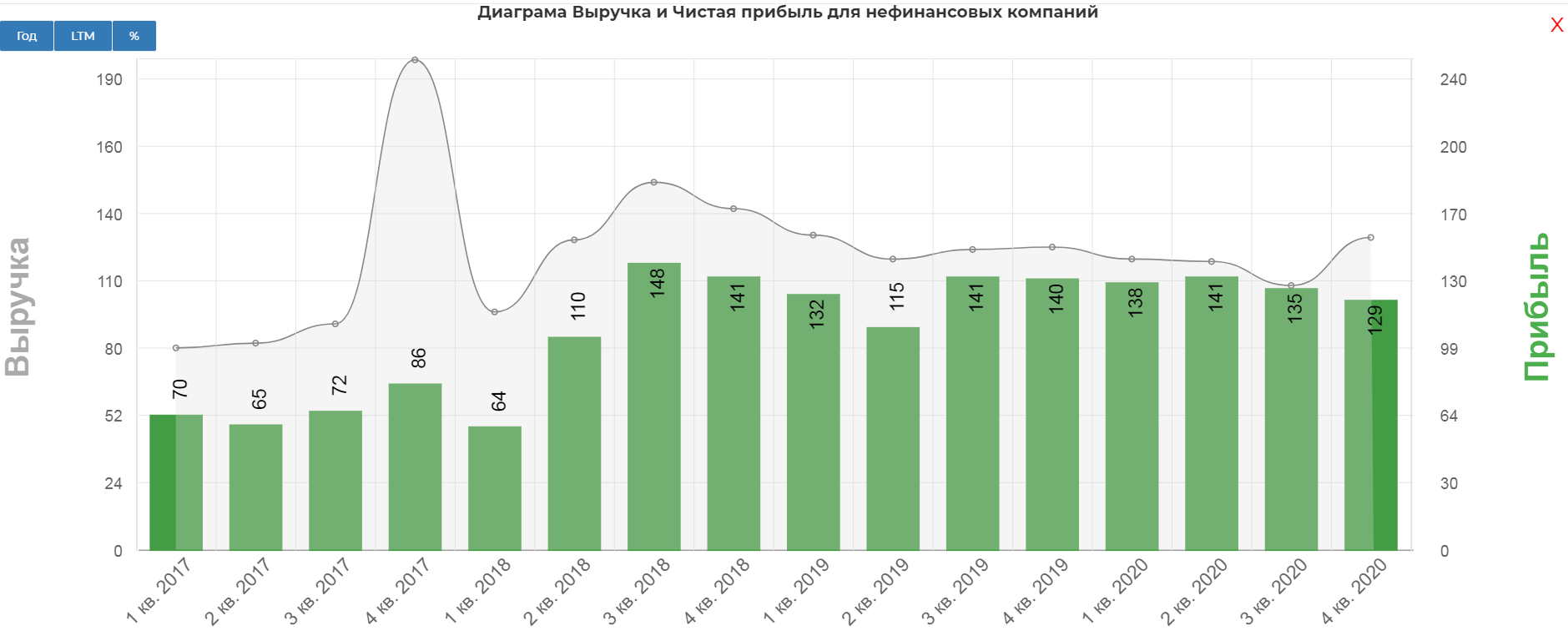

Выручка и чистая прибыль стабильны в виду особенности бизнеса.

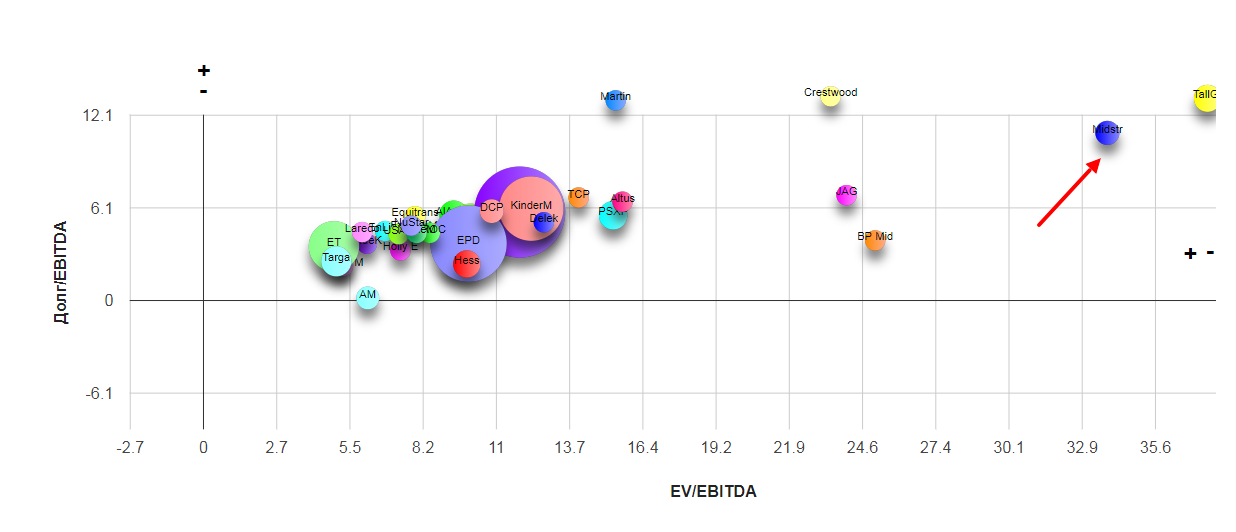

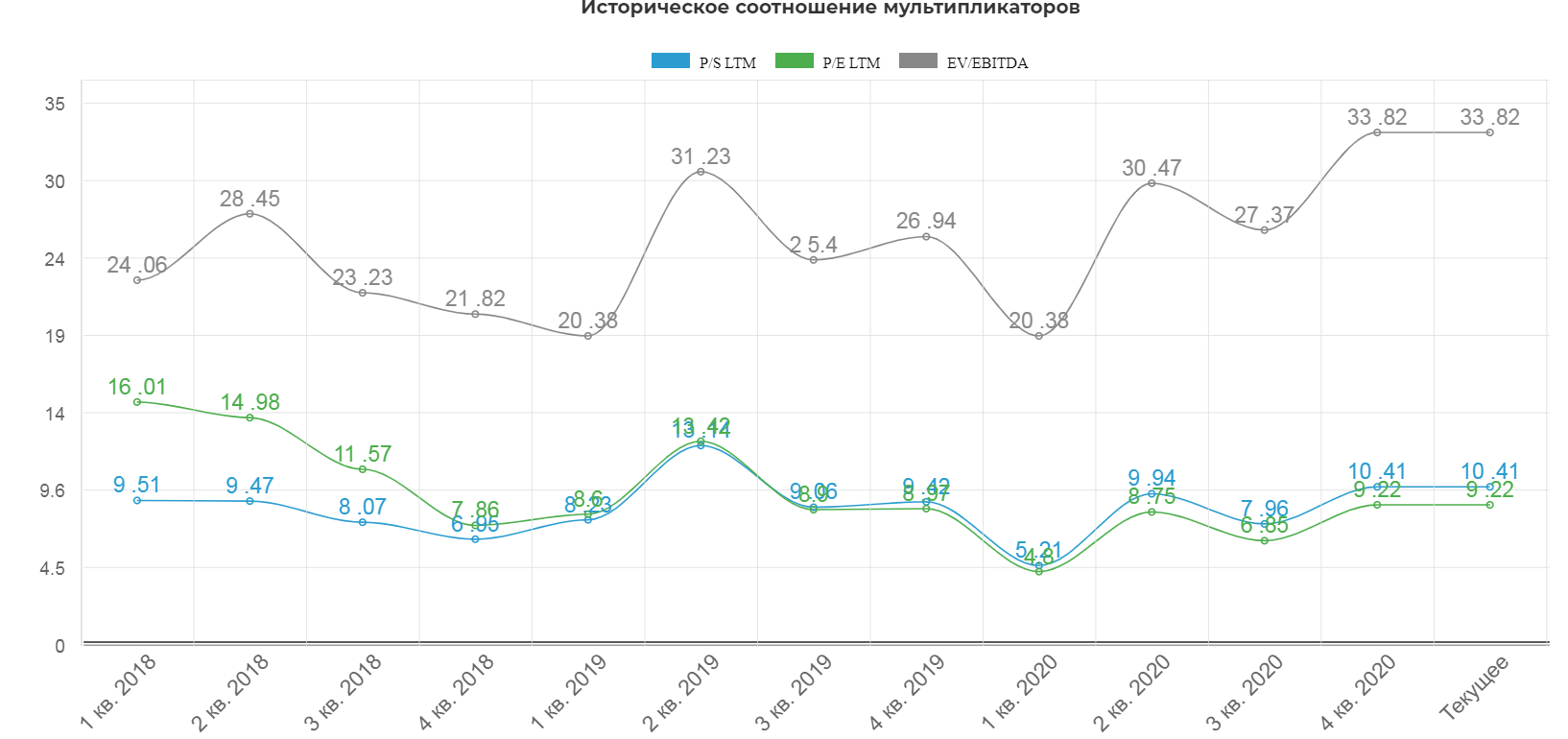

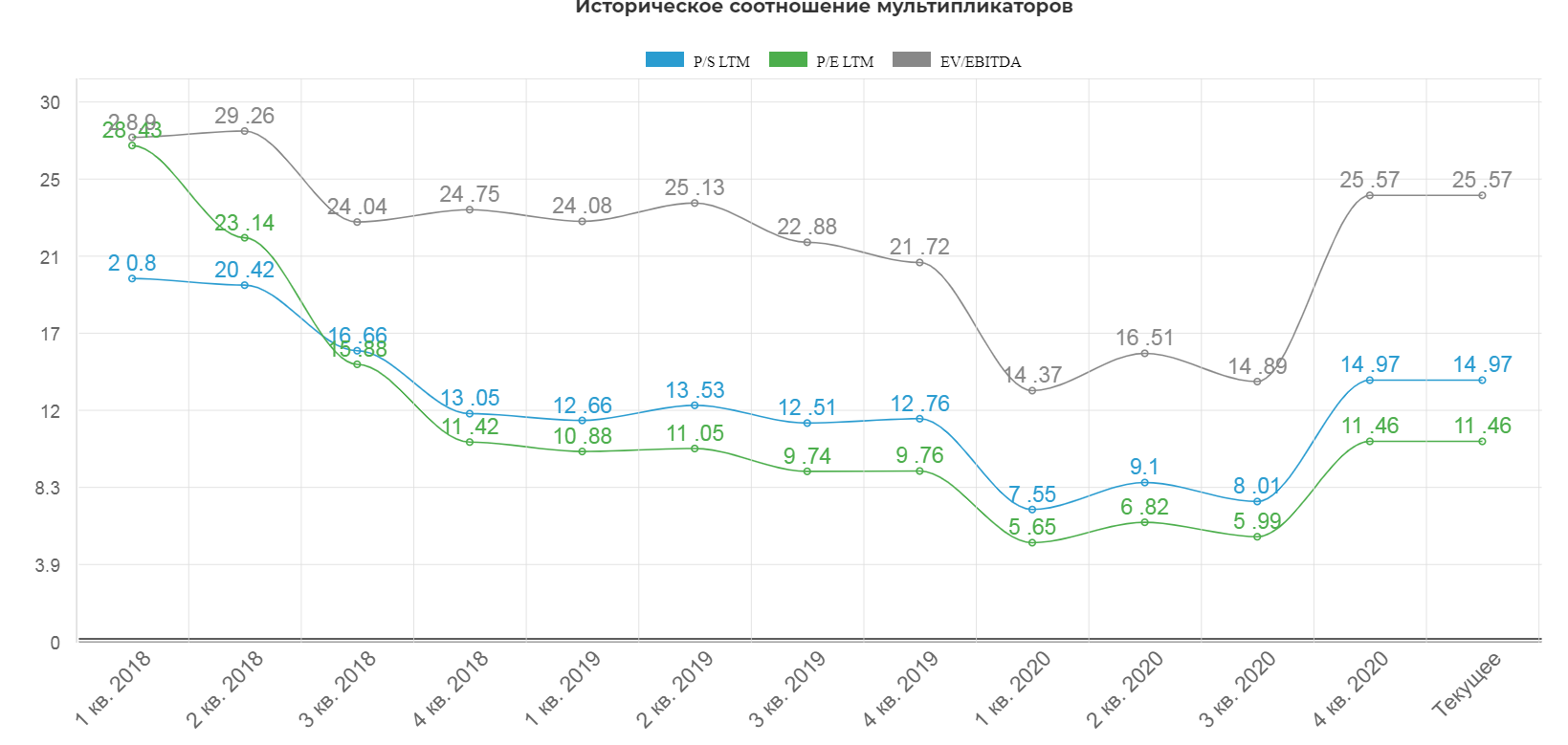

Мультипликаторы пугающе огромны, но именно поэтому о SHLX никто не говорит. Ссылка на сектор.

Из-за роста цен на нефть, даже такие эшелоны потянуло за собой.

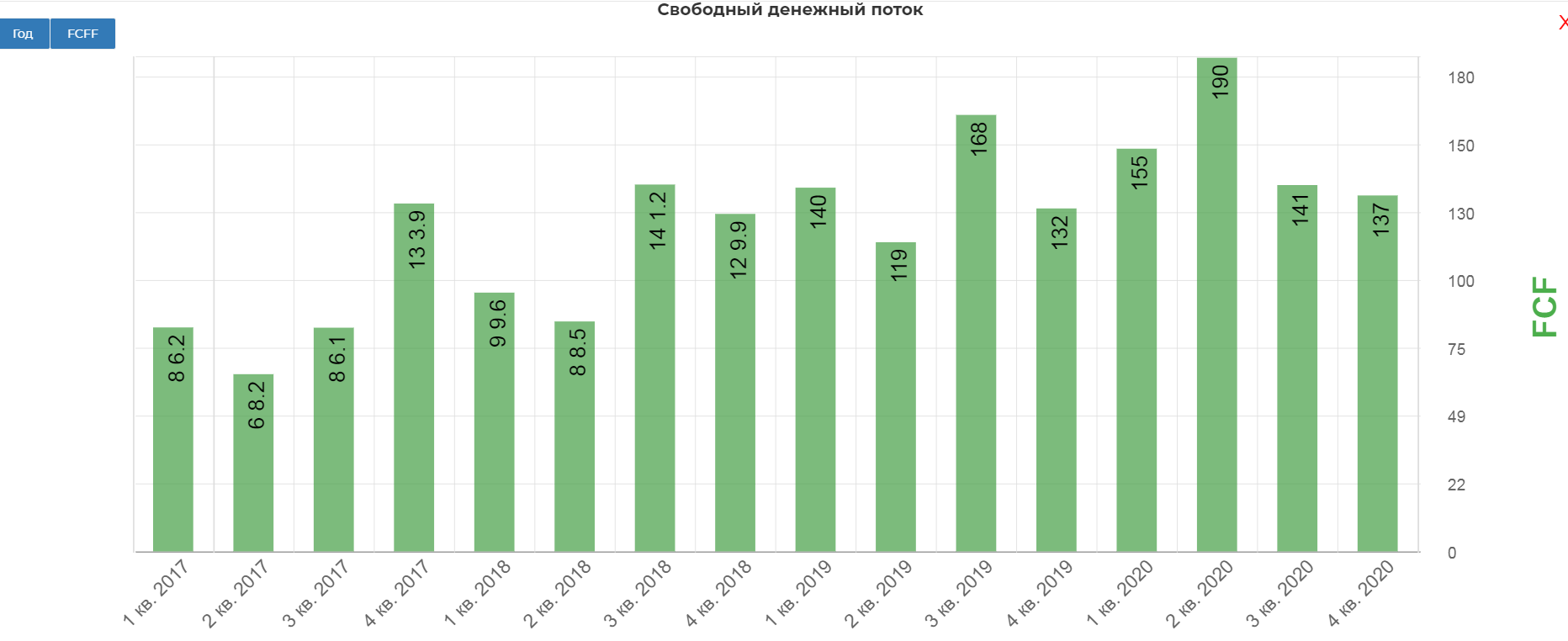

Главный вопрос, хватает ли денег на дивиденды и проценты по кредитам? Я посчитал, что в квартал на проценты по кредитам уходит 23 млн. долларов при FCF в районе 140-150 млн. долларов.

Компанию "тупо" доят, пользуясь дешевыми кредитами. SHLX заключила две возобновляемые кредитные илии и три программы с фиксированной ставкой, а также кредитную линию с материнской SHEL. Платят ровно в размер FCF.

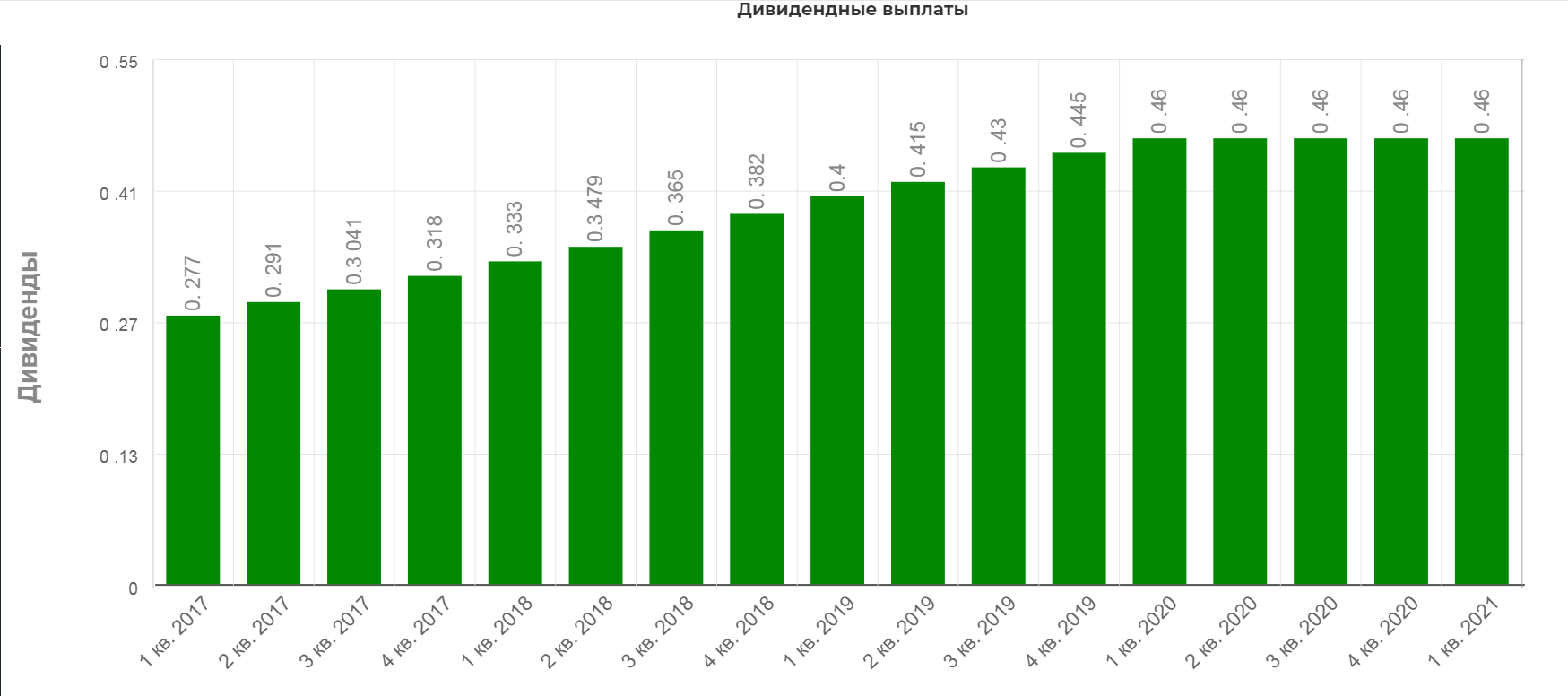

Дивиденды платят ежеквартально.

Локальная квартальная доходность 3,6%. Календарь.

Для сектора локальная доходность по верхней планке.

Вывод: типичная дойная корова. Не вижу никаких рисков с учетом роста цен на нефть.

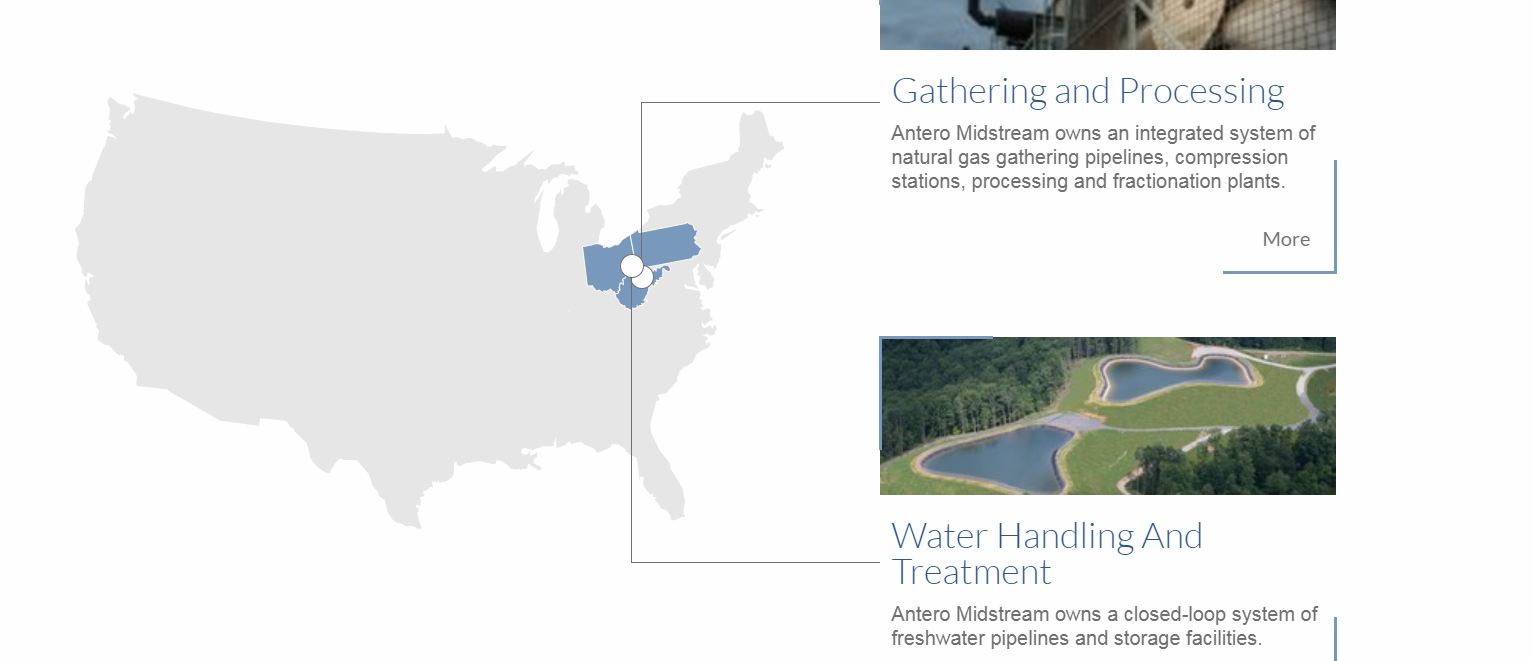

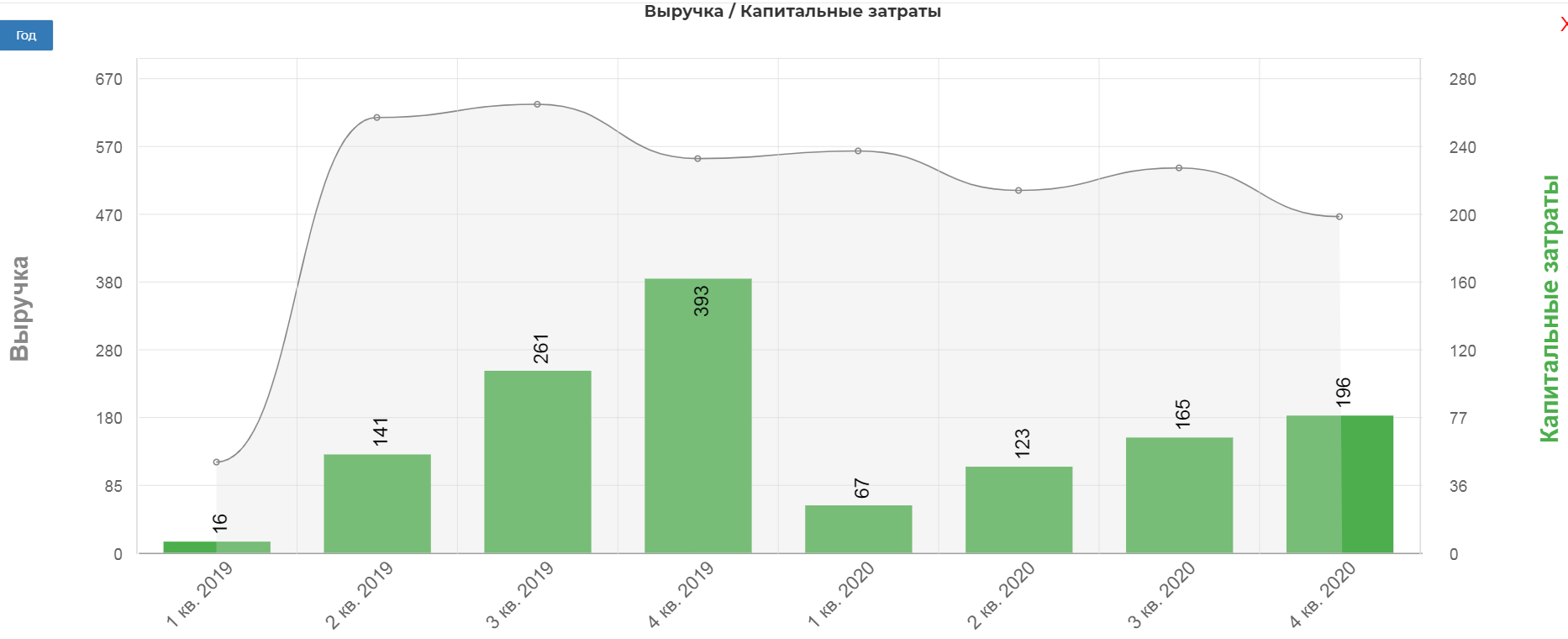

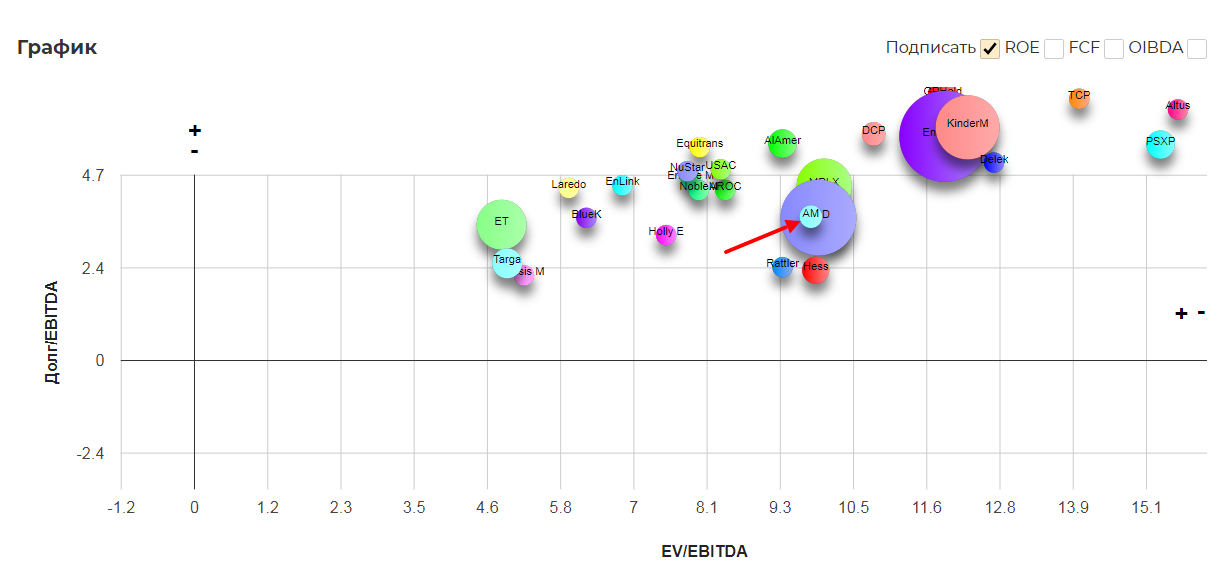

Компания аналогичная SHLX, только уже с более низкой долговой нагрузкой и более крепким балансом, заточенная под обслуживание Antero Res. в бассейне Аппаличио.(Appalachian Basin), Западная Верджиния, Огайо. Но важной особенностью является заточенность под доставку пресной воды для нефтегазовых компаний(под гидроразрыв и замещение). Воду сначала собирают, а после доставляют с нужными параметрами и качествами.

Также компания владеет газовыми активами в Западной Вирджинии и Огайо(по сбору и сжижению газа). Материнская компания Antero Res. специализируется на газовых месторождениях, доля в AM 29.2%.

Таким образом, частично результаты компании зависят от буровой активности и общей активности Antero res., но с ростом цен на газ и общего восстановления в нефтянке, нет никаких сомнений в будущем компании.

Как обычно в секторе, финансовое состояние "скучное" и "ровное".

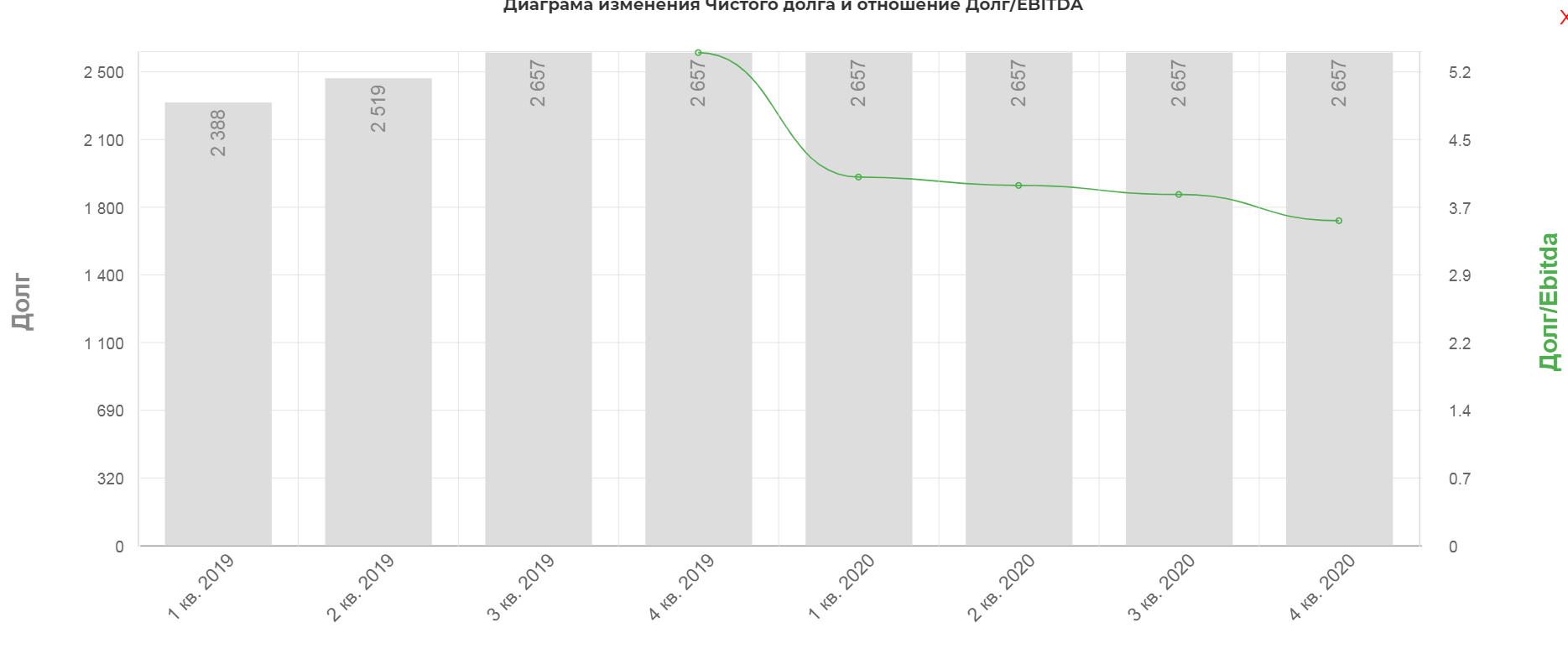

Умеренная долговая нагрузка с ND/EBITDA 3,7.

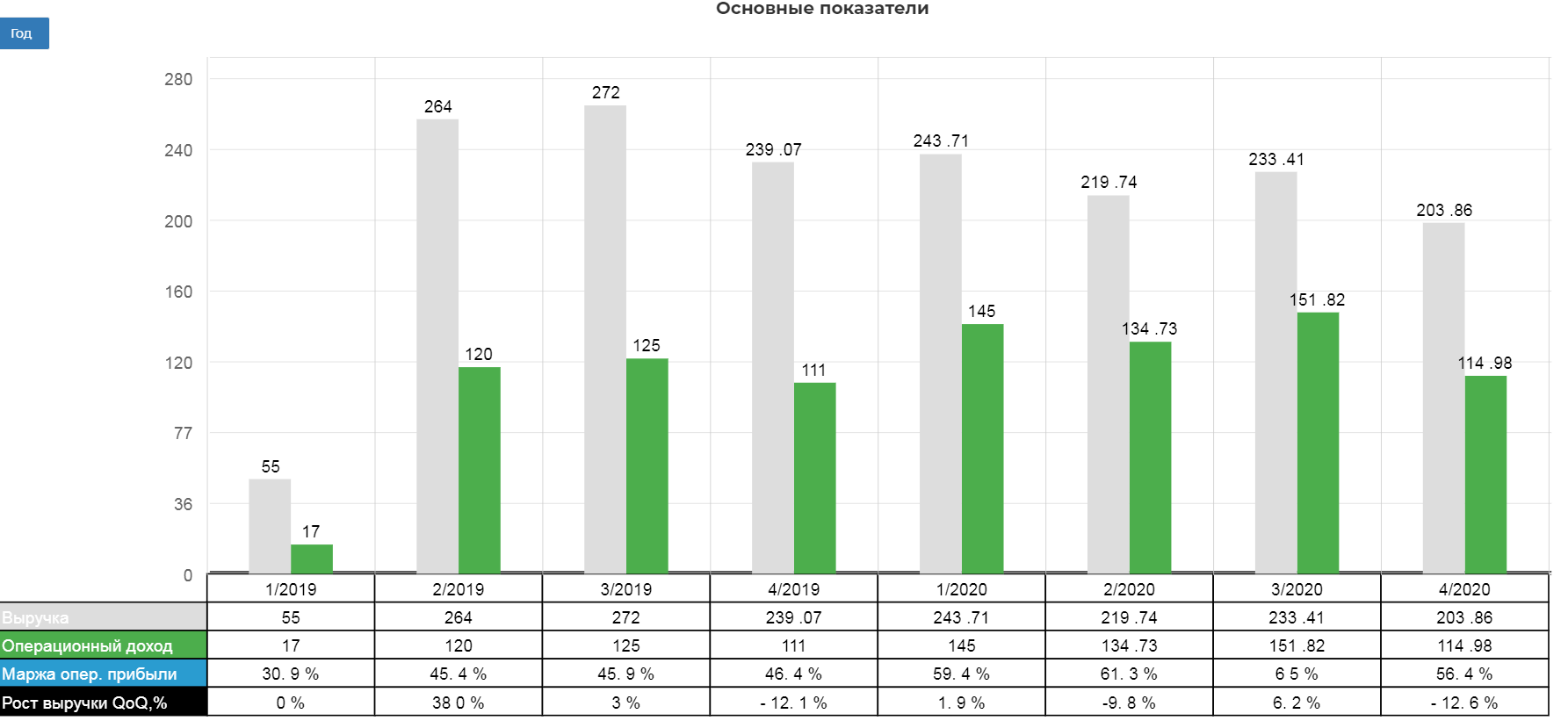

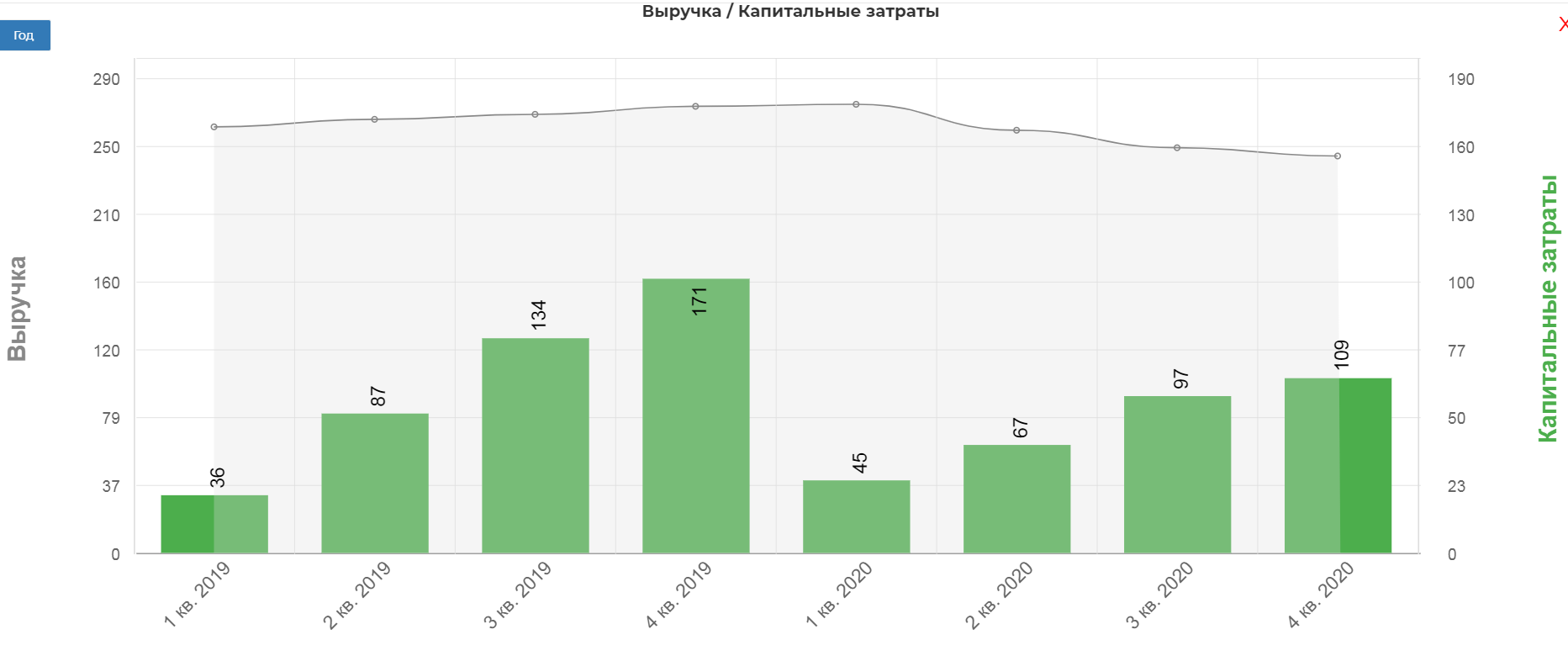

Выручка стабильна по долгосрочным контрактам.

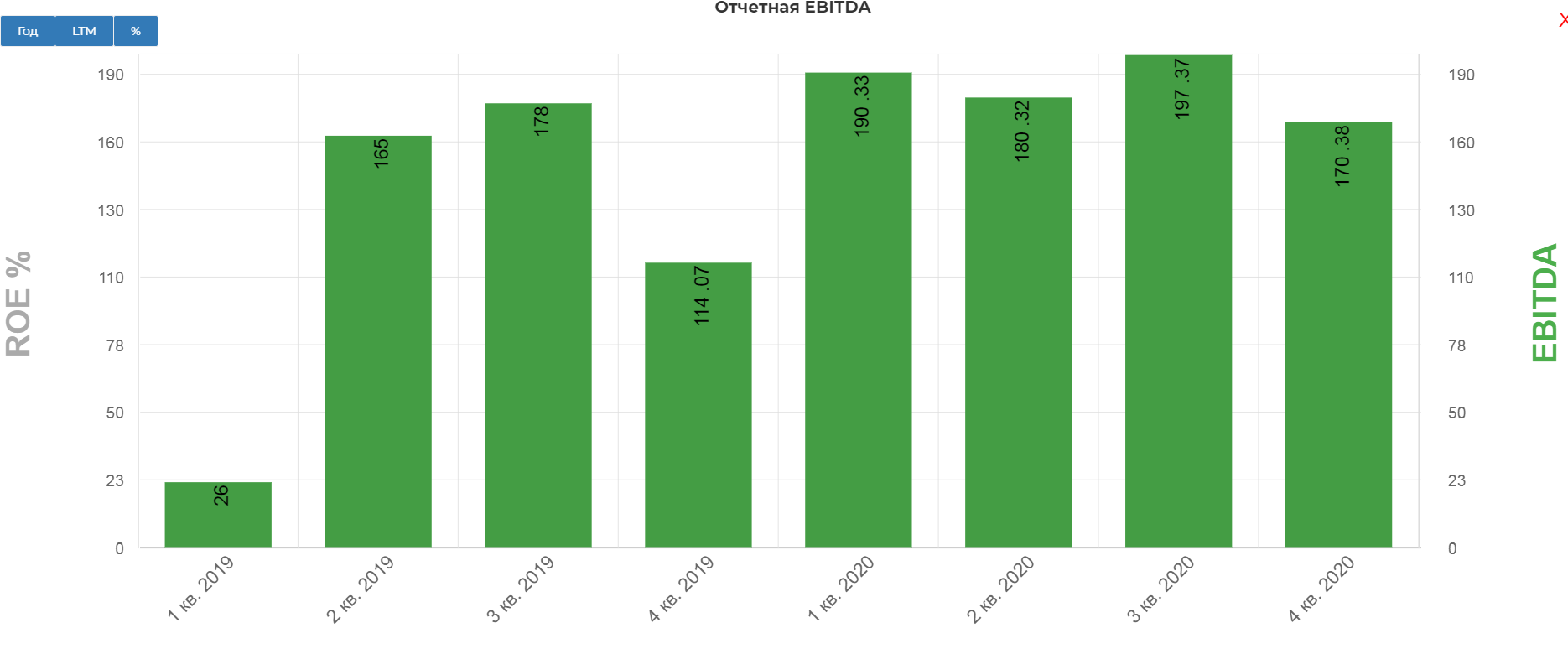

За последний год EBITDA также стабильна и абсолютно не подвержена влиянию цен на нефть .

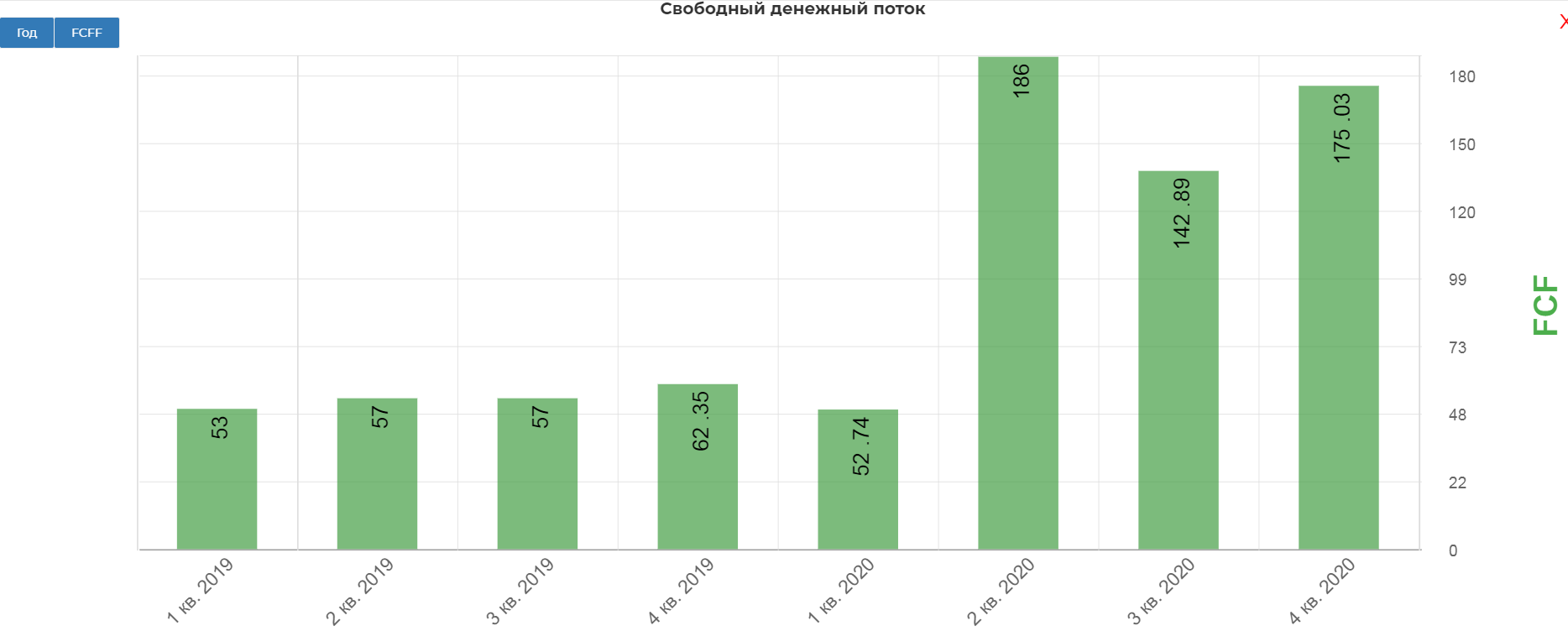

Antero резко сократили капекс в два раза в 2020? c ростом в 2021 до 240-260 млн. долларов.

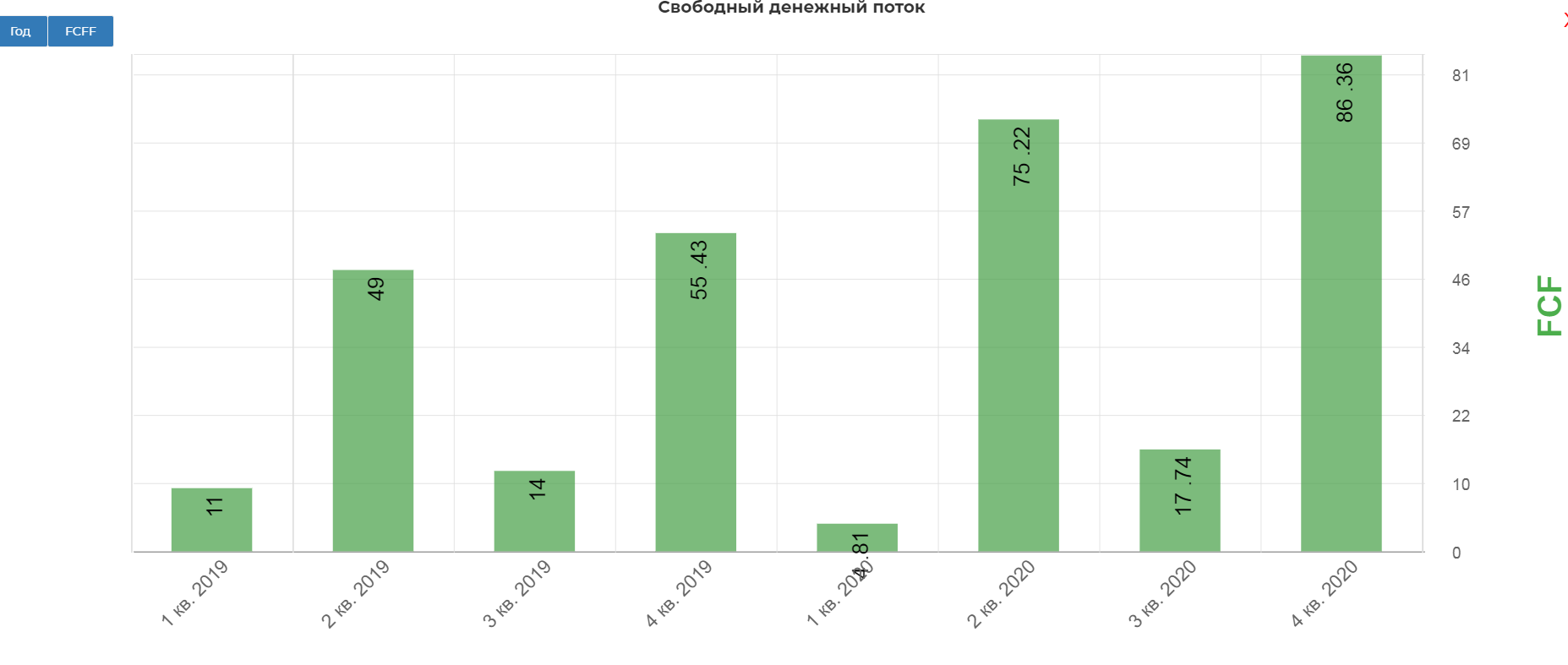

Это позволило высвободить огромный свободный денежный поток.

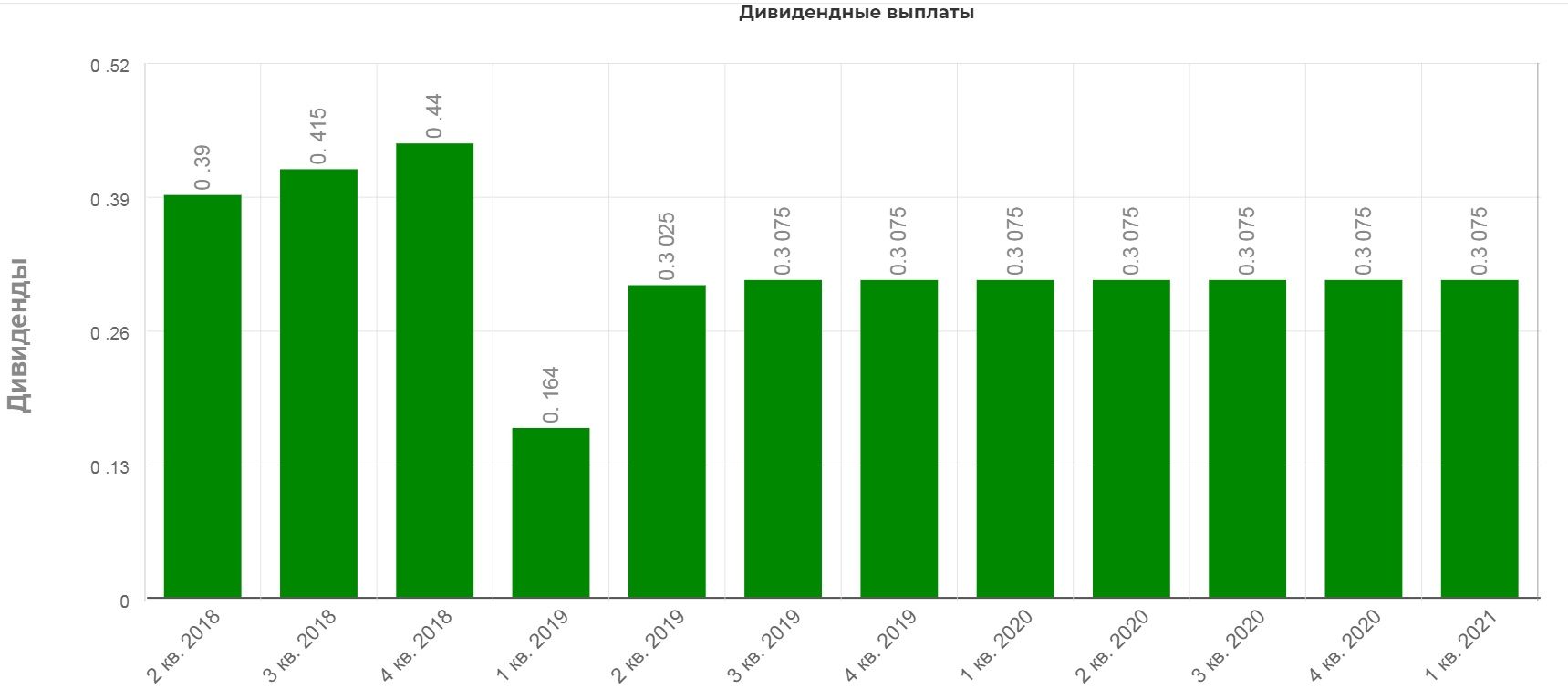

И выплачивать стабильные дивиденды в размере 0,3$ на акцию в квартал.

Это дает 3% доходности в квартал.

Antero оценен ровно по средней в секторе.

Технически идеально будет заходить в районе 7,55$ за акцию.

Вывод: дойная корова с "необычными" трубами, заточенными не только под нефтегаз, но и С/Х.

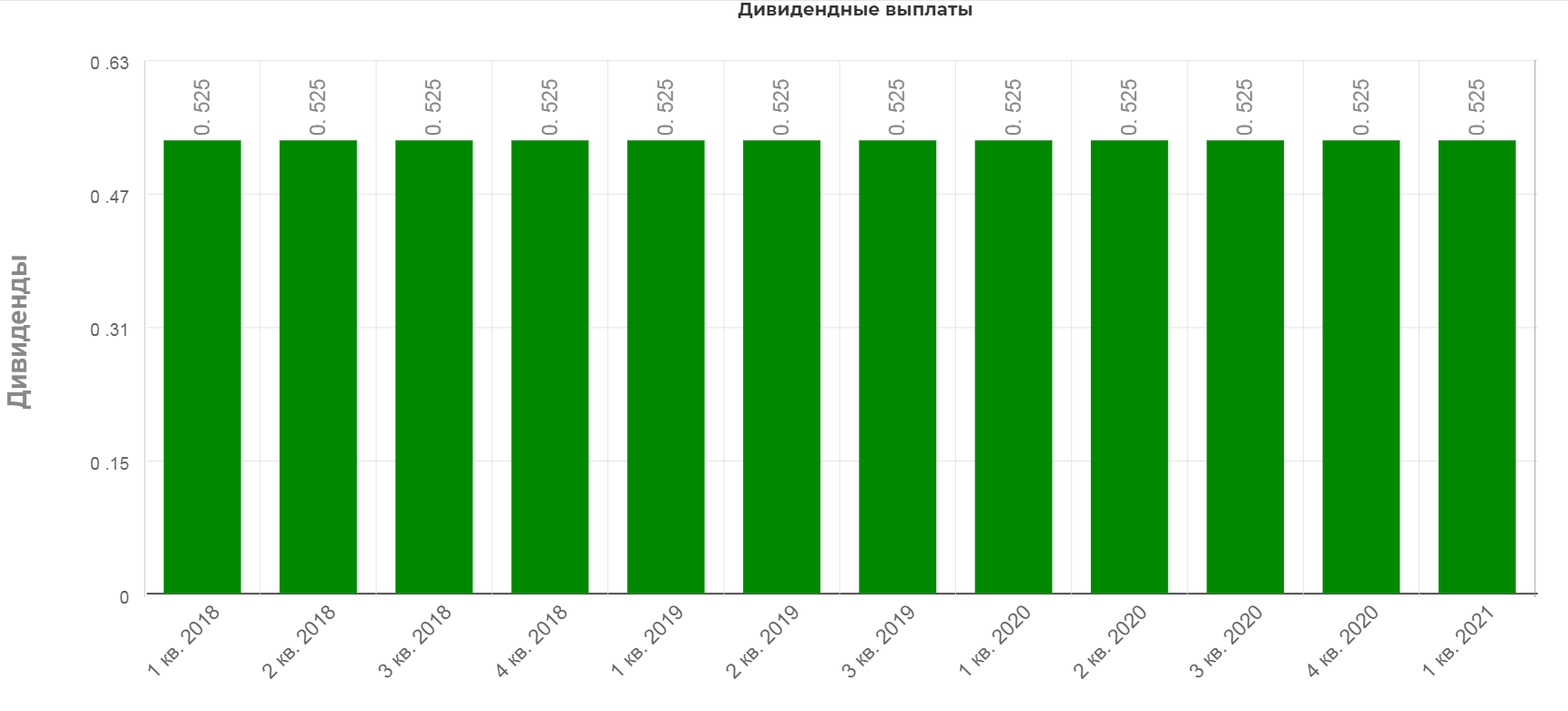

3.USA Compression Partners LP (USAC)

Компания является лидером по сжатию, компрессии природного газа с общей историей с 1998 года. Помимо услуг компрессии, предлагает помощь в подъеме сырой нефти из скважины. (газ закачивают в скважину, повышая давление и вызывая высокую скорость выхода нефти.)

Основная деятельность расположена в традиционных сланцевых областях.(Пермиан, Иглфорд и тд.)

Контракты заключаются со сроком от 6 мес. до 5 лет. Поступление оплаты происходит ежемесячно и не зависит от фактических объемов работ, что позволяет более "гладко" прогнозировать денежный поток и не зависеть от цен на нефть или газ.

Как и в предыдущих компаниях, финансовые отчеты скучны и без драйва. Выручка стабильна.

Чистая прибыль даже в самые кризисные моменты не уходила в отрицательную зону.

EBITDA в районе 100 млн. долларов в квартал.

Долговая нагрузка для сектора умеренная.

Капитальные затраты как и многие другие компании нефтяного сектора были сокращены до 109 млн. в год.

Это позволило вырасти свободному денежному потоку до рекордных 184 млн. долларов в год.

На дивиденды уходит чуть больше денежного потока, кредитная нагрузка позволяет.

Платят ежеквартально уже три года по 0,525.

Локальная доходность 3,6%.

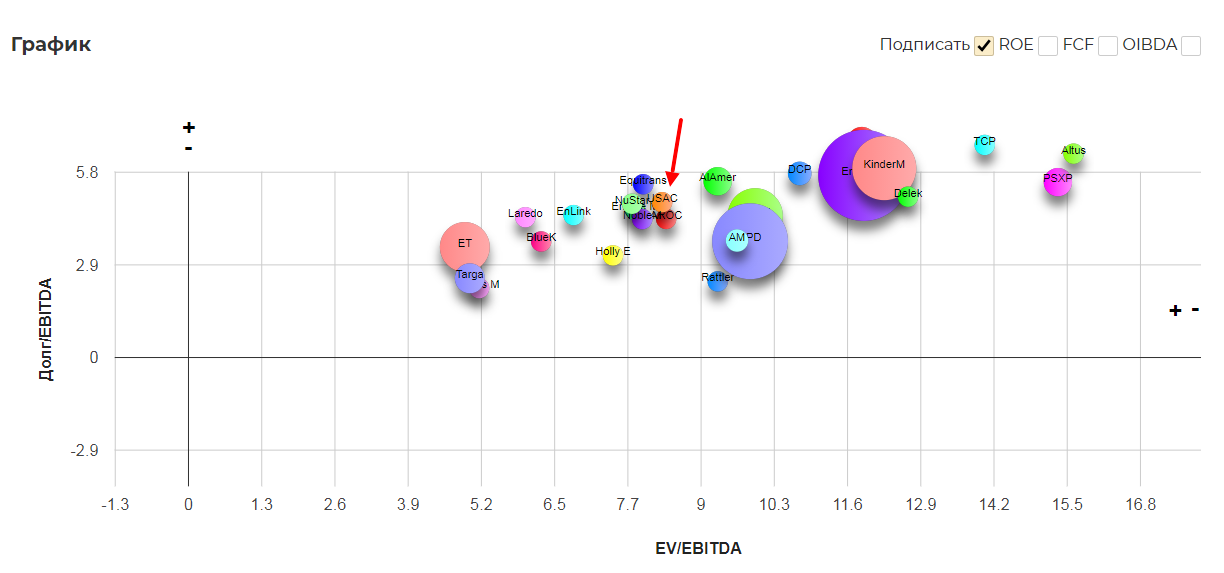

По мультипликаторам оценка в области дешевых компаний.

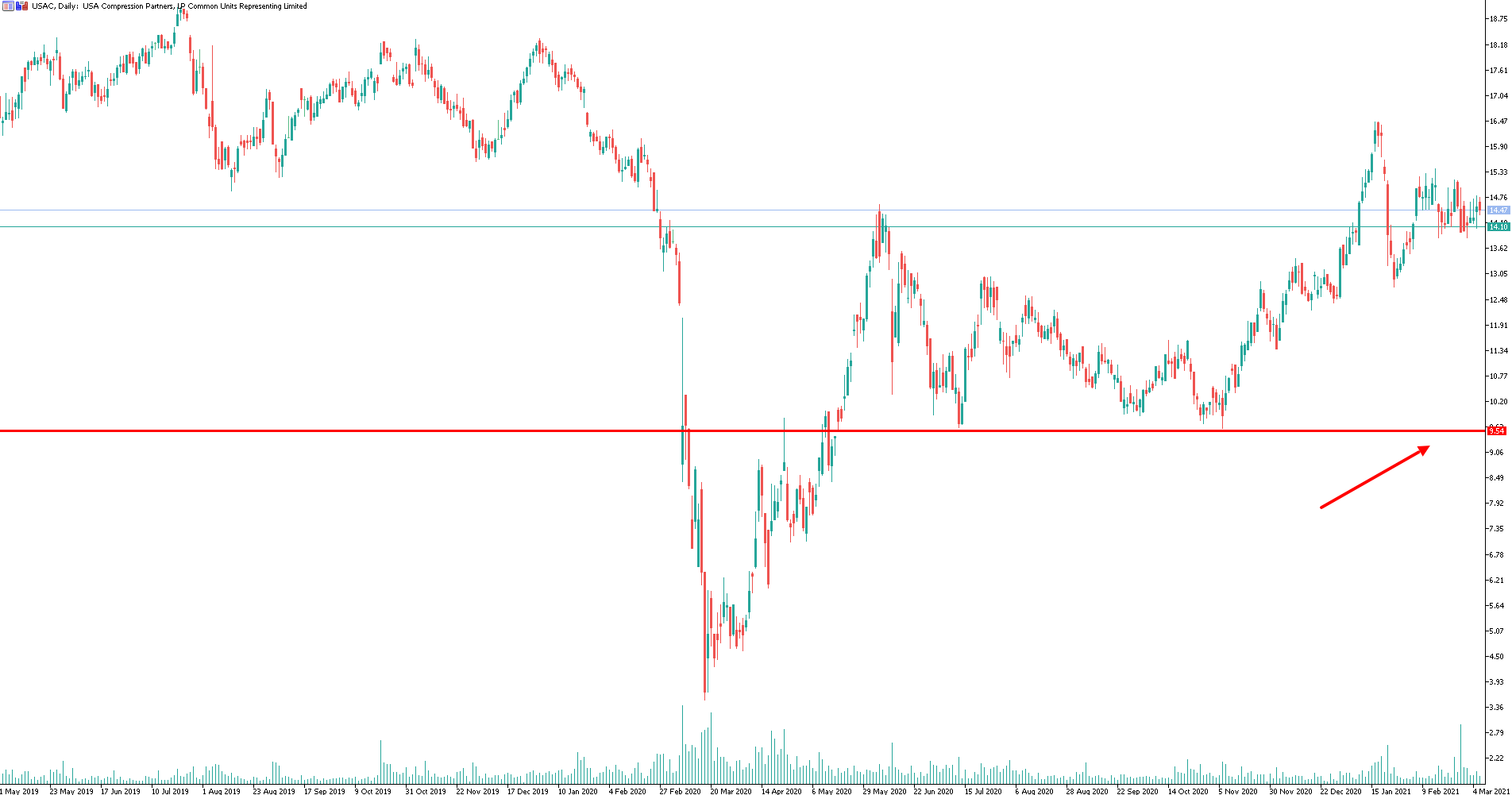

В идеале бы дождаться 9,54$ за акцию.

Вывод: идеально подходит под закуп в моменты "апокалипсиса" и всеобщей паники. Результаты компаний абсолютно не зависит от внешней конъюнктуры на нефтегазовые цены.

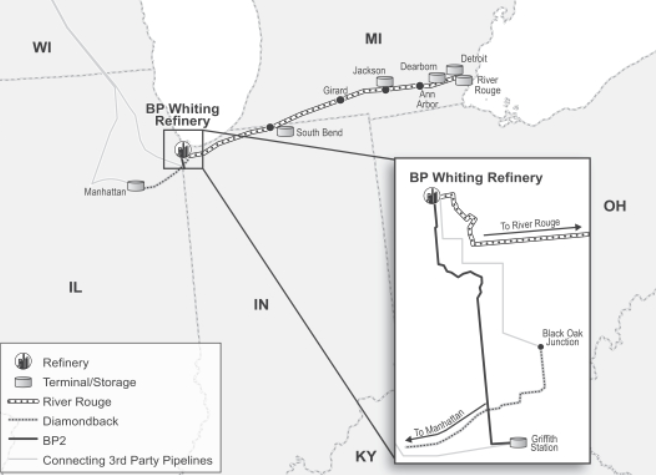

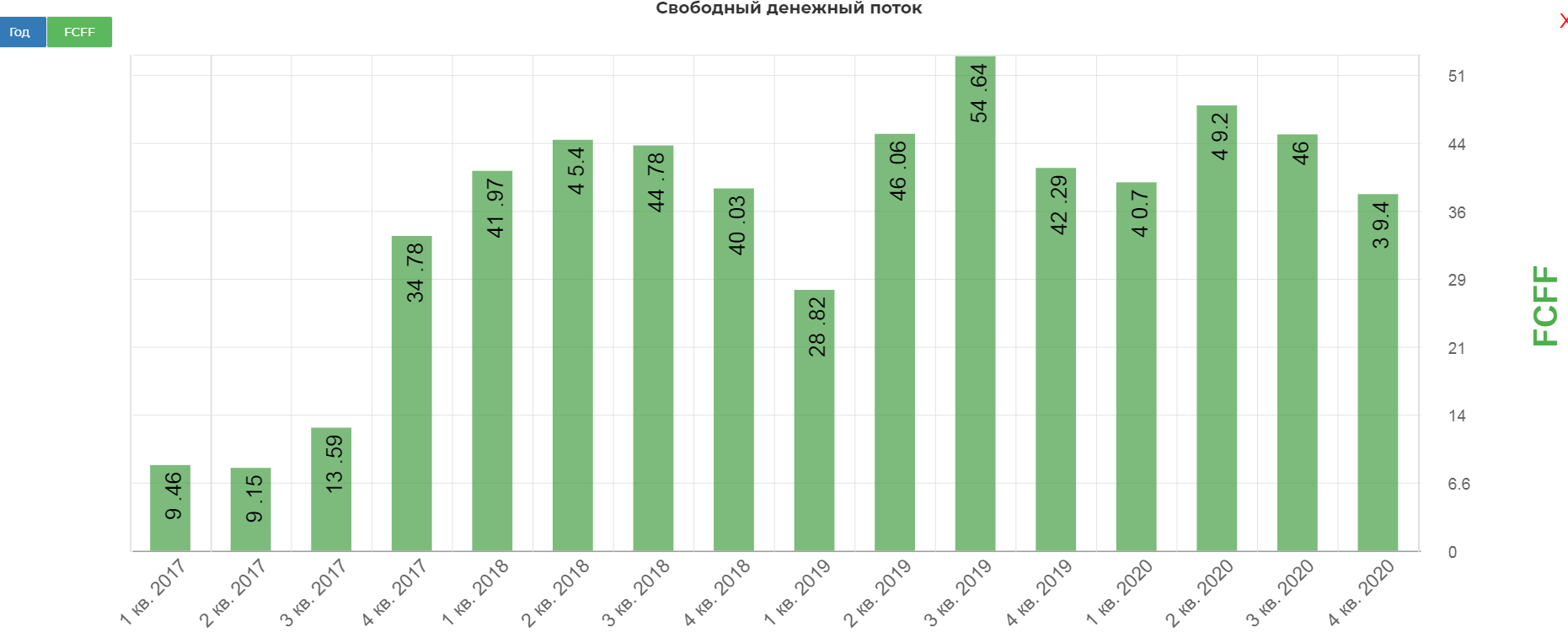

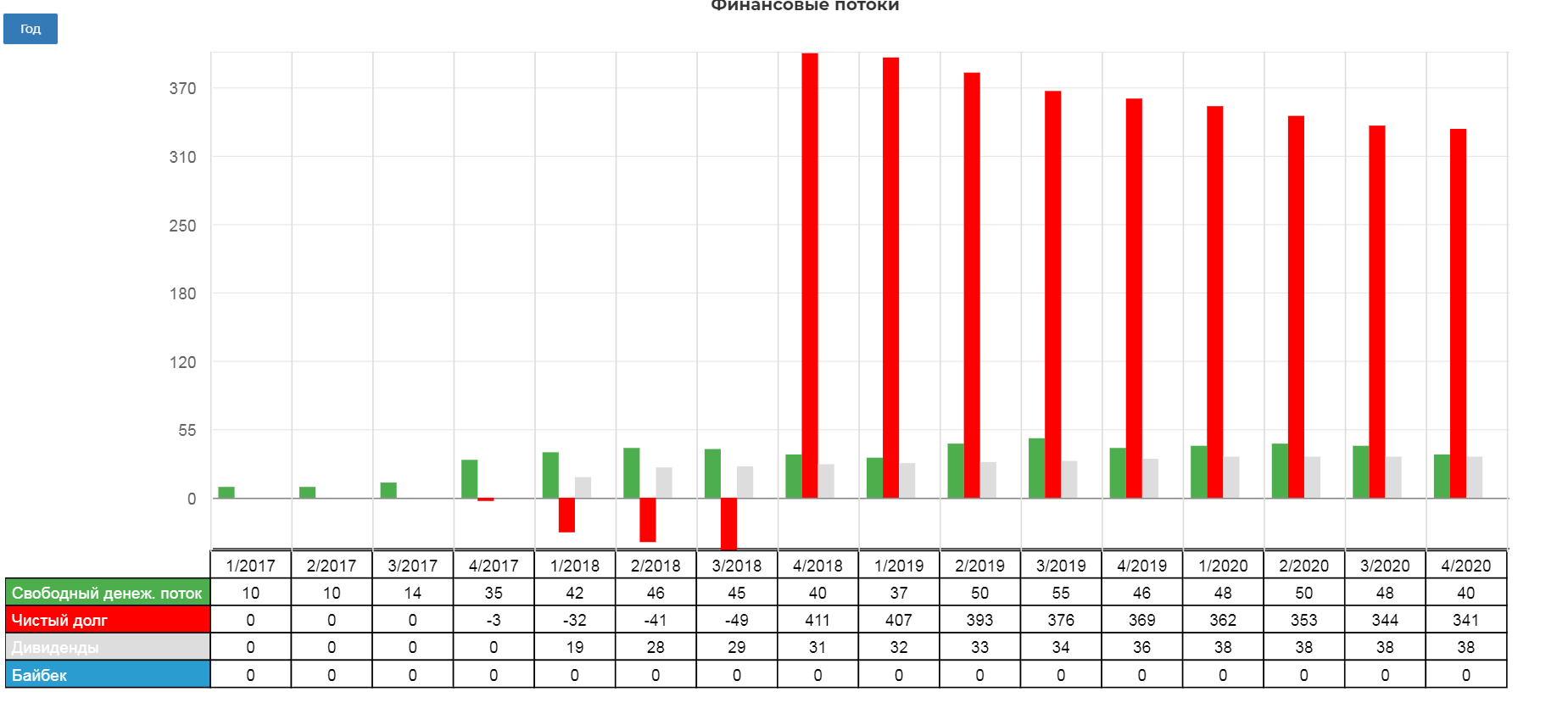

4. BP Midstream Partners LP(BPMP)

Дочерняя компания известной British Petroleum, контролирующая транспортные и логистические активы. Большая часть выручки формируется за счет платы за транспортировку сырой нефти и нефтепродуктов по трубопроводам в рамках долгосрочных соглашений. Все активы находятся в Соединенных Штатах.

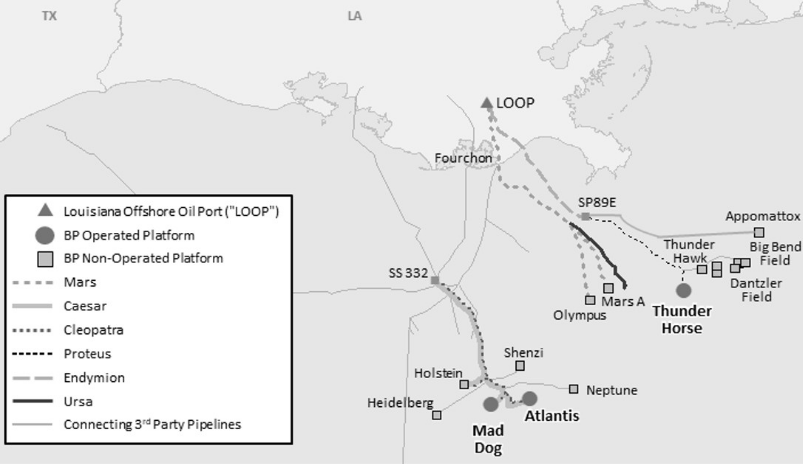

Активы состоят не только из труб на суше.

Но и труб в море на юге Америки.

Как и в других компаниях подобного рода, есть минимальный платеж, который клиенты обязываются платить в независимо от фактических объемов, прошедших по трубопроводам. Это конечно и преимущество и некоторый стопор в развитии.

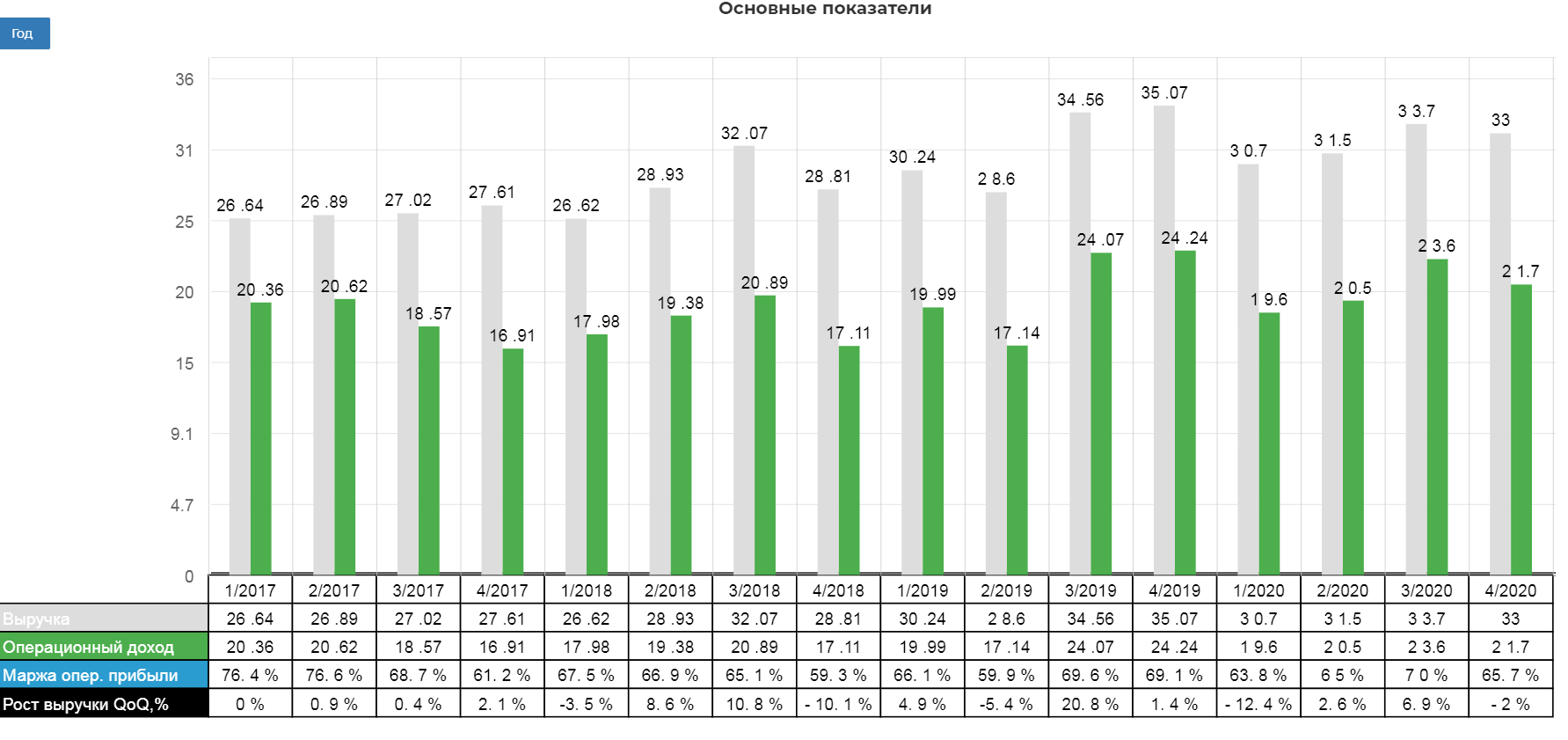

Выручка стабильна в районе 33 млн. долларов в квартал. Обратите внимание на маржу операционной прибыли больше 50%. Это высокие показатели.

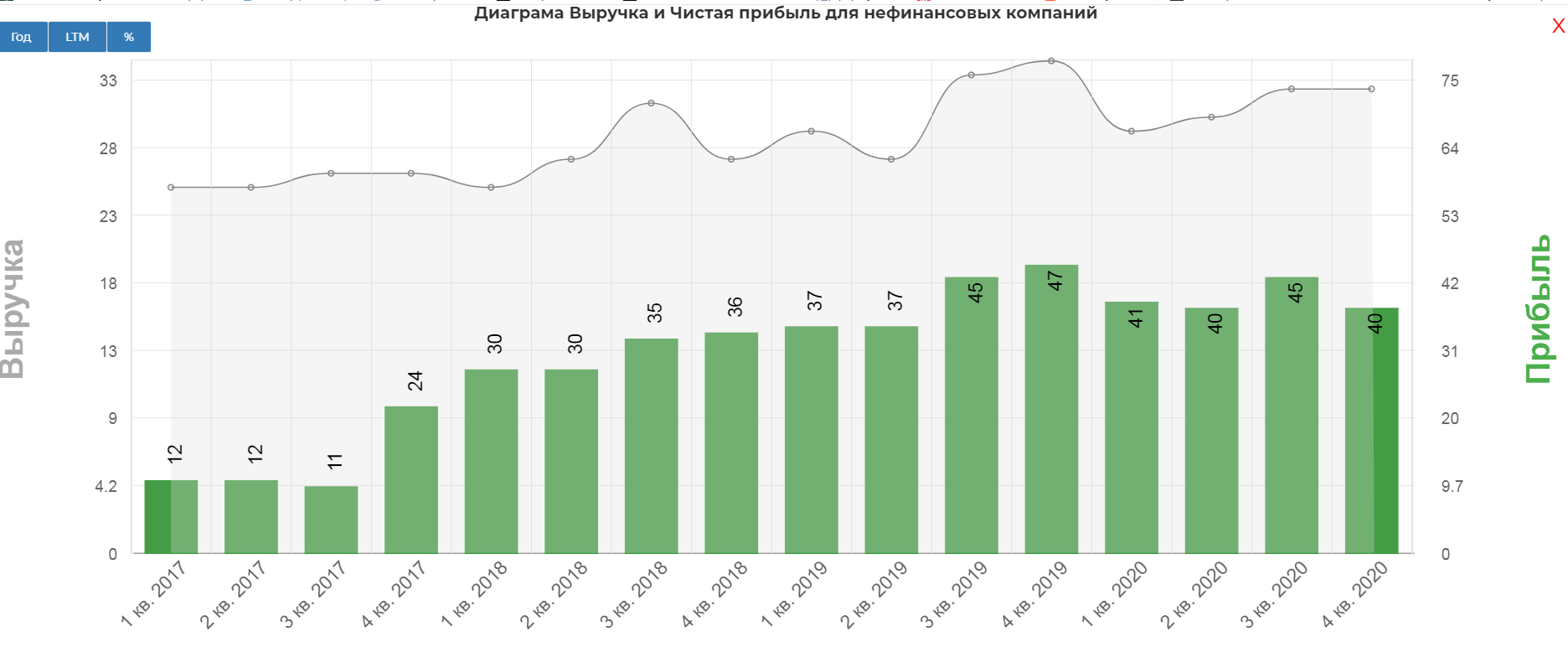

Чистая прибыль выше выручки за счет учета доли в прибыли совместных предприятий, в которых нет контролируемых долей. Это конечно спорный момент, но даже без этого учета, прибыль всегда остается положительной.

Компания купается в деньгах, даже с учетом платежей по процентам. Размер FCFF в среднем 40 млн. долларов.

На дивиденды отдают фиксированные 38 млн. долларов. Все в рамках FCF.

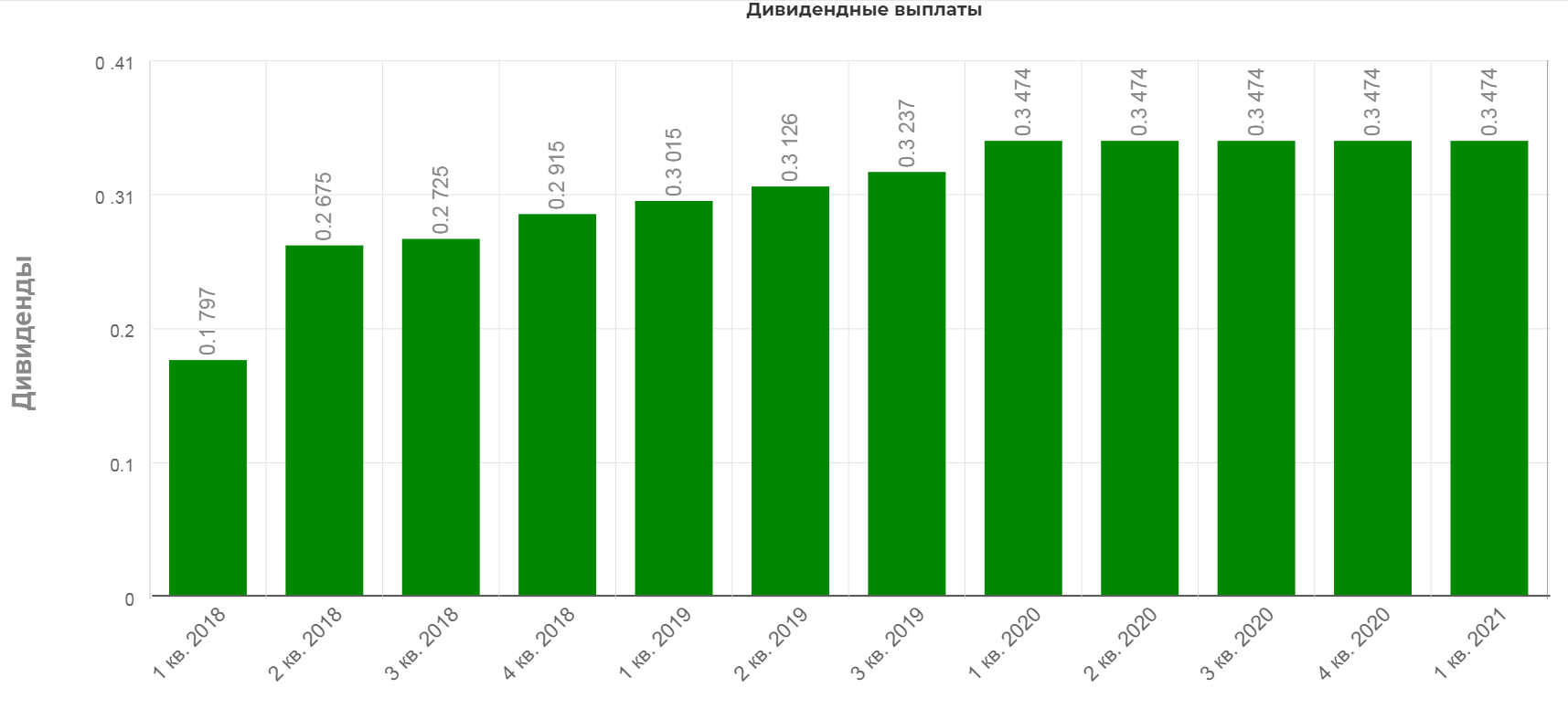

Это дает квартальные дивиденды в размере 0.3474$.

Это щедрые 2.8% в долларах.

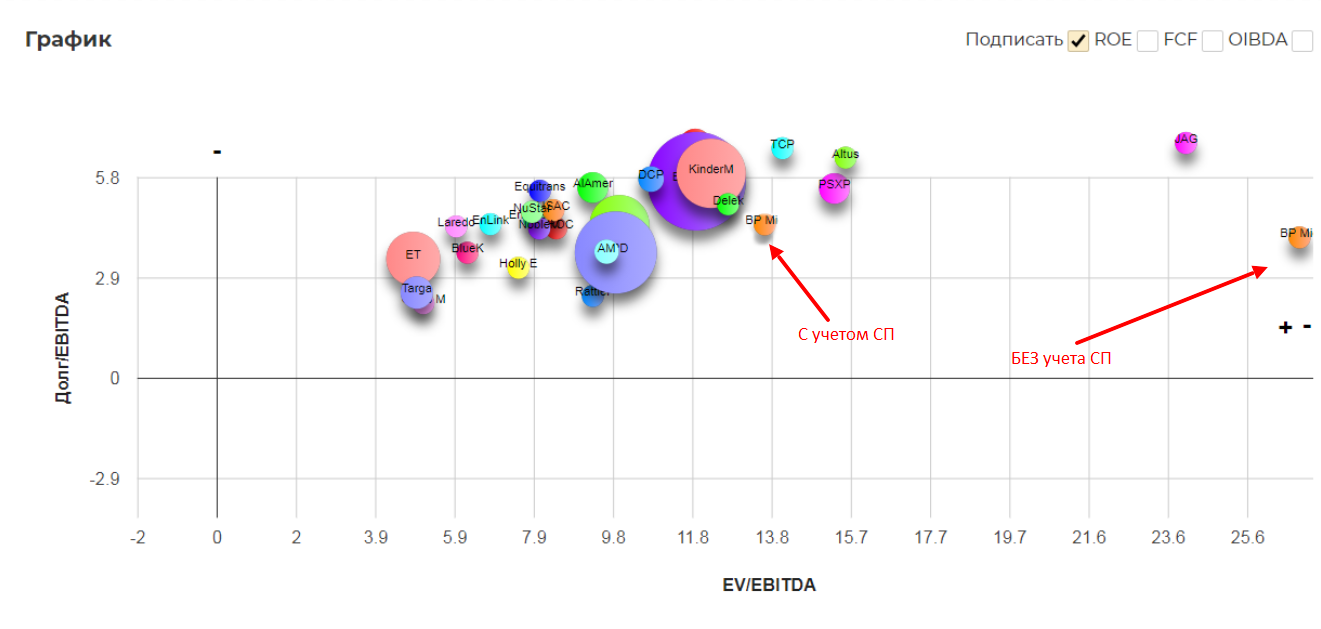

Исторически по мультипликаторам очень дорого без учета совместных предприятий...но кто нам теперь даст летние цены?

С учетом совместных предприятий мультипликаторы средние в секторе.

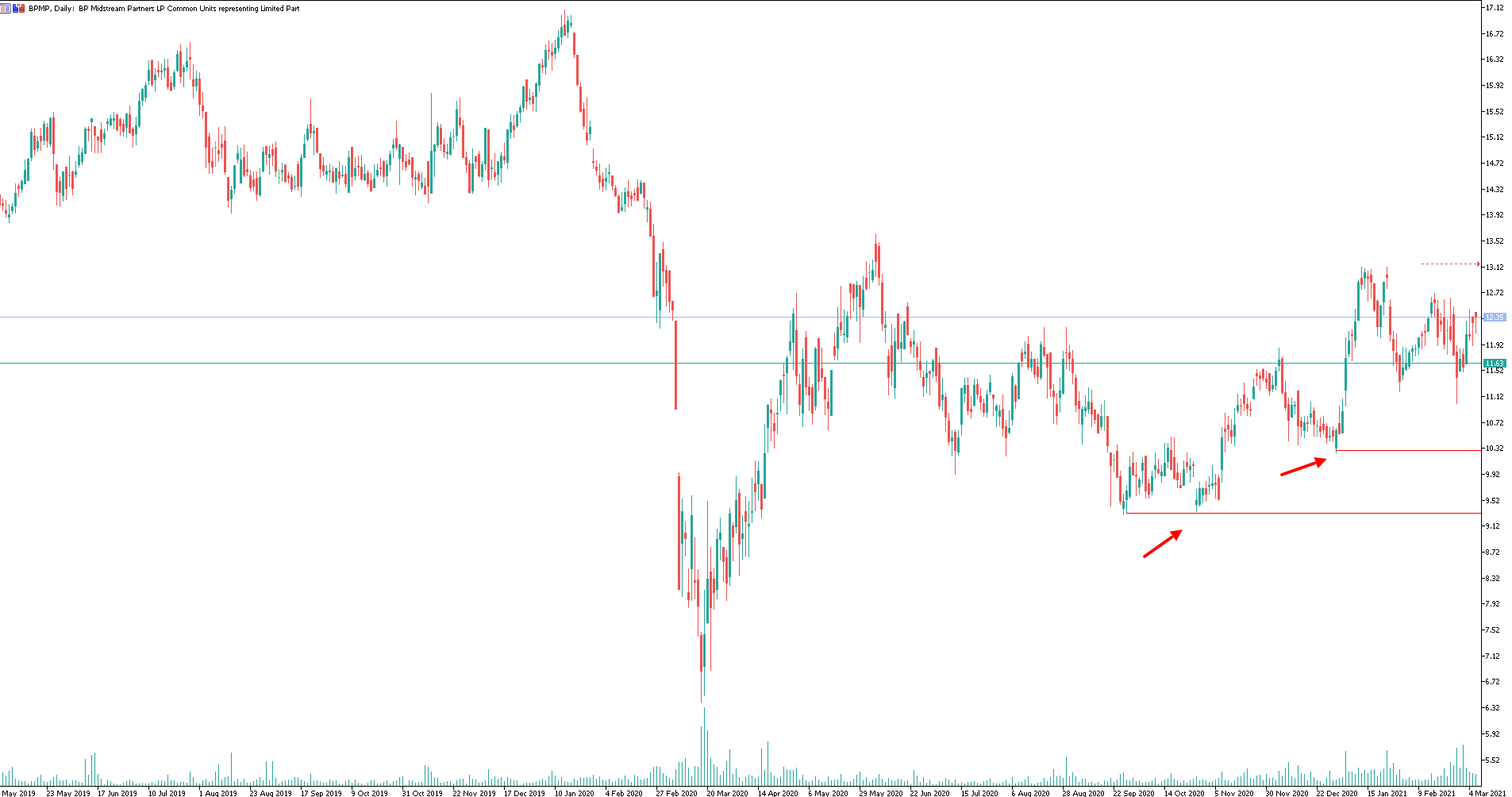

Идеальные по технике уровни для подбора в районе 10,3$ и 9,5$.

Идеальные по технике уровни для подбора в районе 10,3$ и 9,5$.

Вывод: Компания может еще долго выплачивать щедрые дивиденды. Если ставки в Америке все же повысят до 2%, идеально для подбора под консервативные портфели.

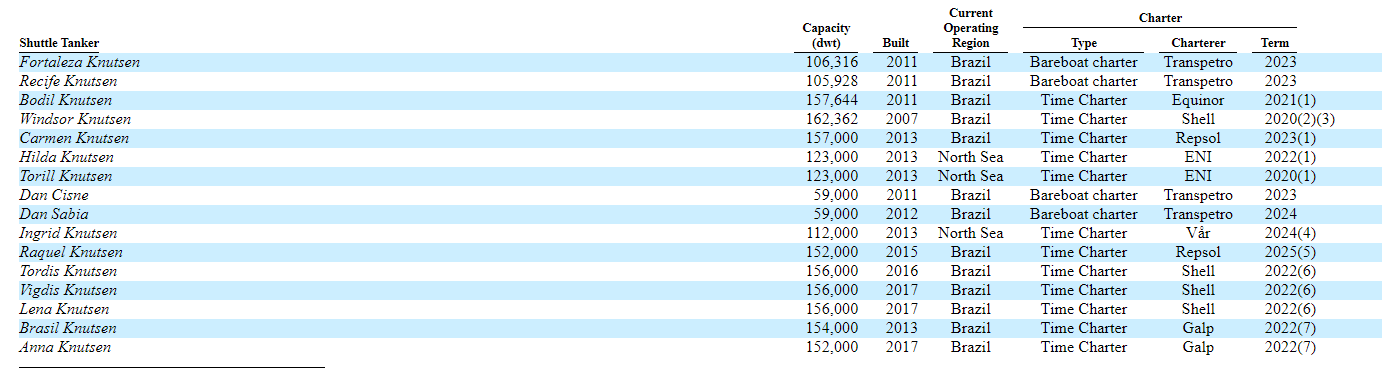

KNOT очень похож на Совкомфлот, так как тоже тоже управляет челночными танкерами, но в более теплых водах. Основные клиенты Equinor, Transperto, Repsol, Shell и другие. Всего 16 танкеров.

В пик коронавирусного кризиса и отрицательных цен на нефть, танкеры стали использовать как плавучие хранилища для нефти. Это сильно повысило стоимость фрахта, чем и воспользовался Совкомфлот, выйдя на IPO с пиковыми показателями.

В случаи же KNOT, у компании жесткое ценообразование с жестко фиксированной ценой фрахта, поэтому я отнес компанию в сектор транспортировки наравне с трубами. Показатели выручки и операционной прибыли очень стабильны.

Свободный денежный поток за два года не падал ниже 40 млн. долларов.

Платят дивиденды стабильно чуть ниже FCF.

Остатки идут на погашение долга.

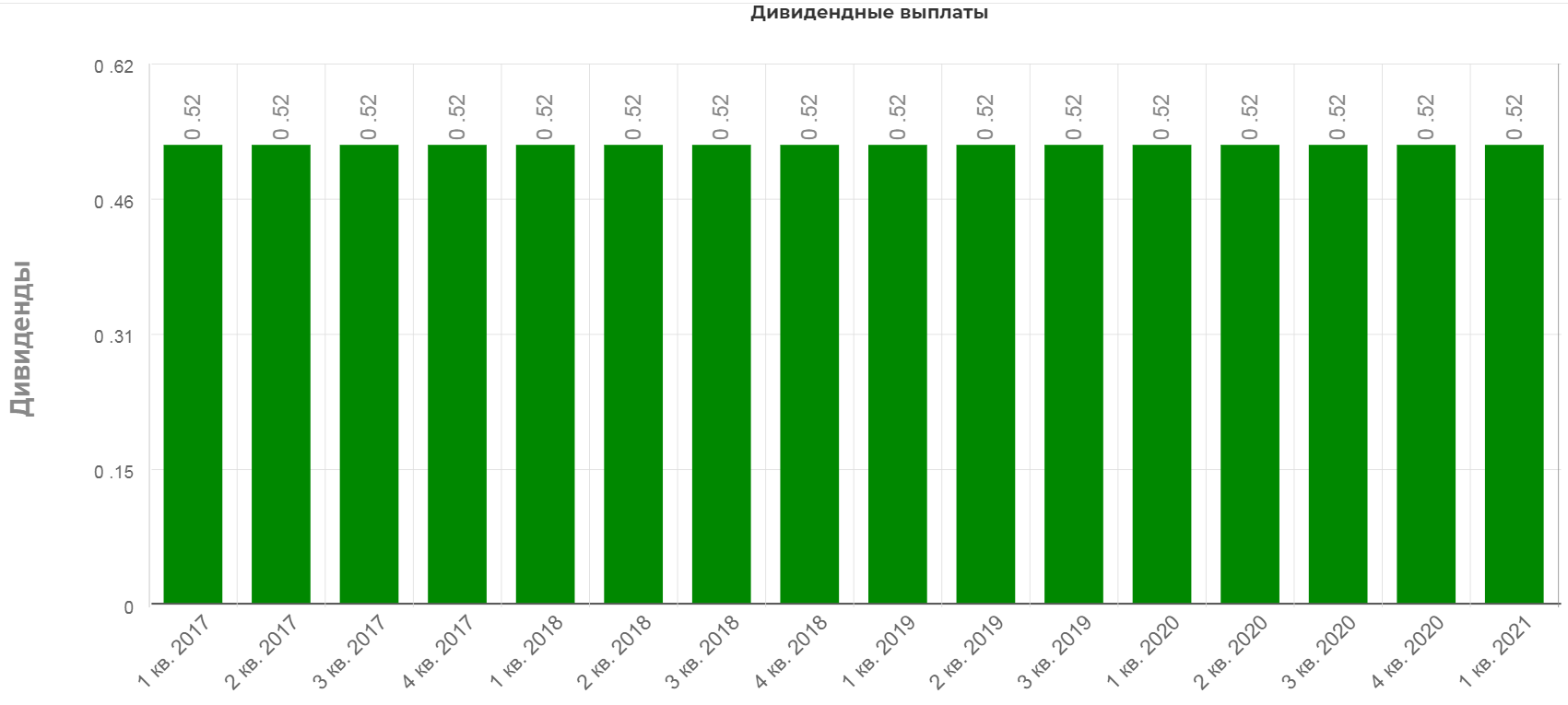

Традиционно платят 0,5$ в квартал.

Дает 2,9% локальной доходности.

По мультипликаторам оценена достаточно дешево в секторе если представить что танкеры это плавучие трубы.

Технически предпочтительно входить ниже 15,5$/

Вывод: компания имеет преимущество в виде долгосрочных контрактов не зависящих от ценовой конъюнктуры не только рынке нефти, но и рынке фрахта. Это конечно плохо с точки зрения поиска растущих компаний, но с точки зрения надежных дойных коров идеальна.

Общие риски:

Самый большой риск это аварии. Пример с Норильским Никелем, показал как неожиданно это происходит. В случаи с трубопроводами или танкерами, риск заключается не только в потере актива и операционных показателей, но и в высоком штрафе, который наложат на компанию в случаи попадания нефти в природу. Поэтому лучше распределять капитал на группу компаний.

Общий вывод: за доходность выше 10%, приходится платить слабой ликвидностью, но для рядового российского инвестора должно хватить. Сам планирую при первых же коррекциях сформировать позиции в Midstream компаниях с высокой див. доходностью. Самостоятельно разобрать сектор можно по ссылке.

Полезные ссылки

Жека Аксельрод