05 марта 2021, 15:12

Netflix. Обзор финансовых показателей за 4-ый квартал 2020 года. Снятие ограничительных мер, может ударить по компании. Ищем замедление.

Netflix хорошо вырос на пандемии. Оно и понятно, чем еще заниматься на самоизоляции. Прошел год и судя по всему мир возвращается на рельсы, с возможностью путешествий, кинотеатров и тд. Короче есть чем заняться.

Попробуем найти замедление в показателях известного производителя развлекательного контента.

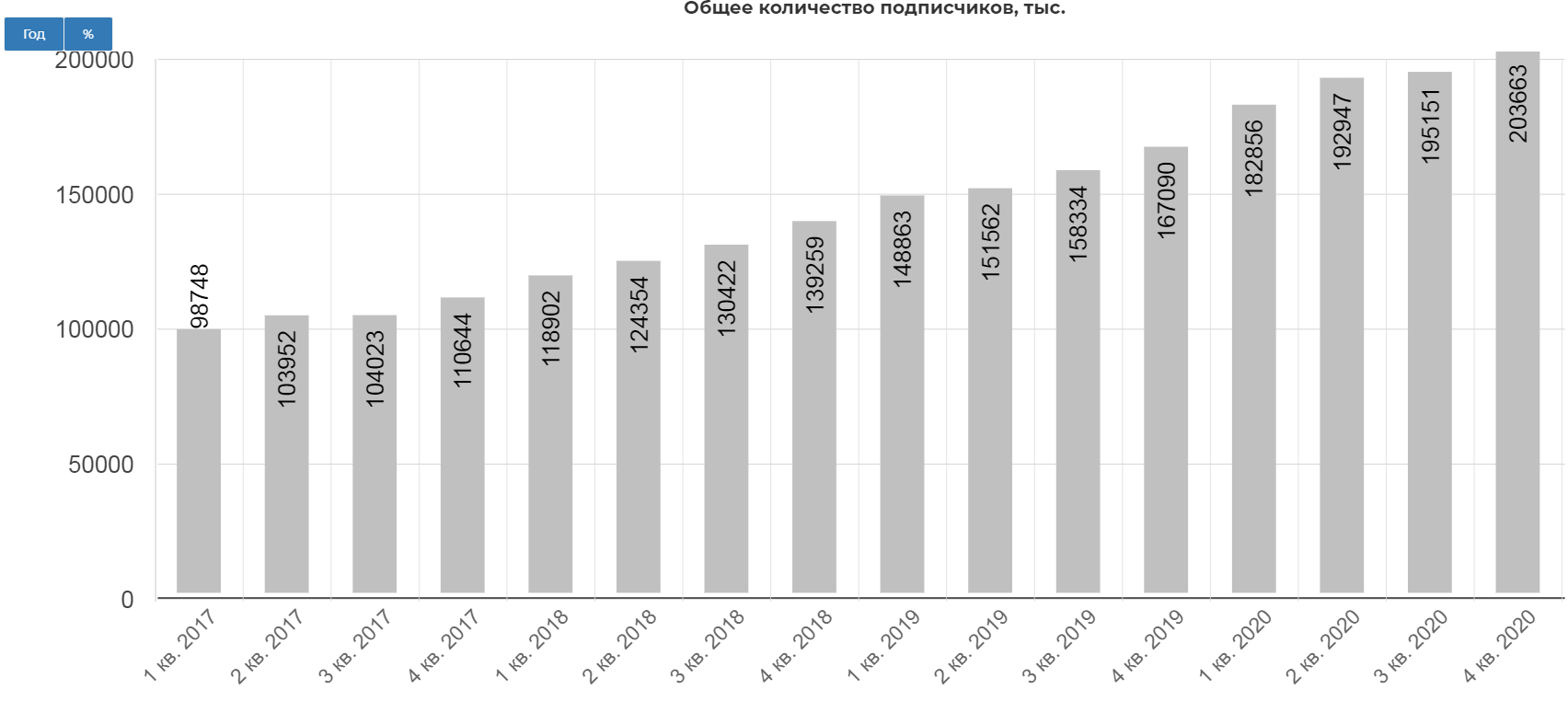

Общее количество подписчиков по всему миру, перевалило за 200 млн. человек. Смотрящих на самом деле больше в несколько раз.

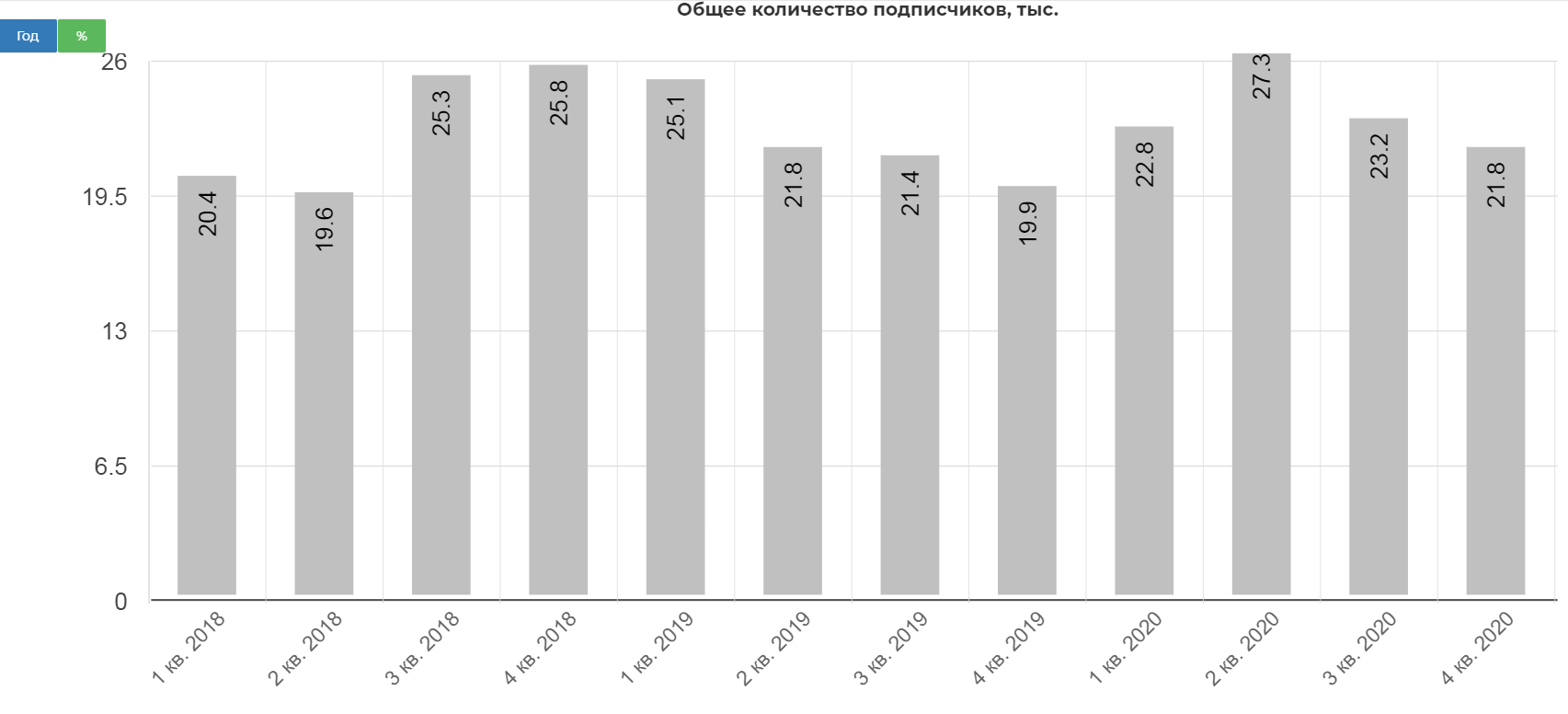

Скорость прироста замедлилась за последние два года, но она еще не была ниже 20%. Здесь все отлично.

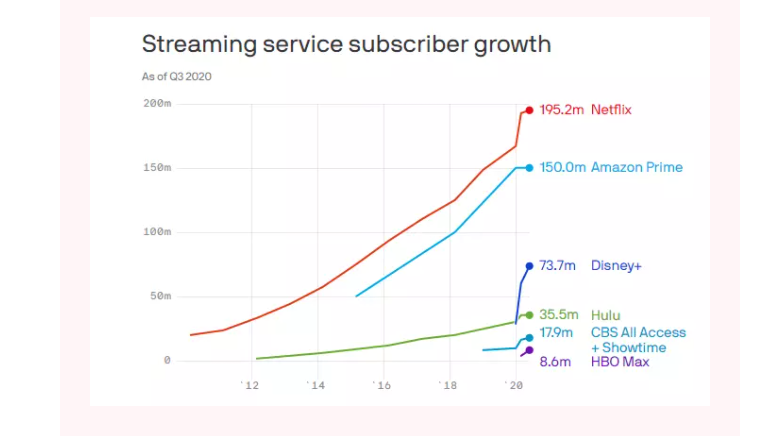

Netflix лидер потокового контента.

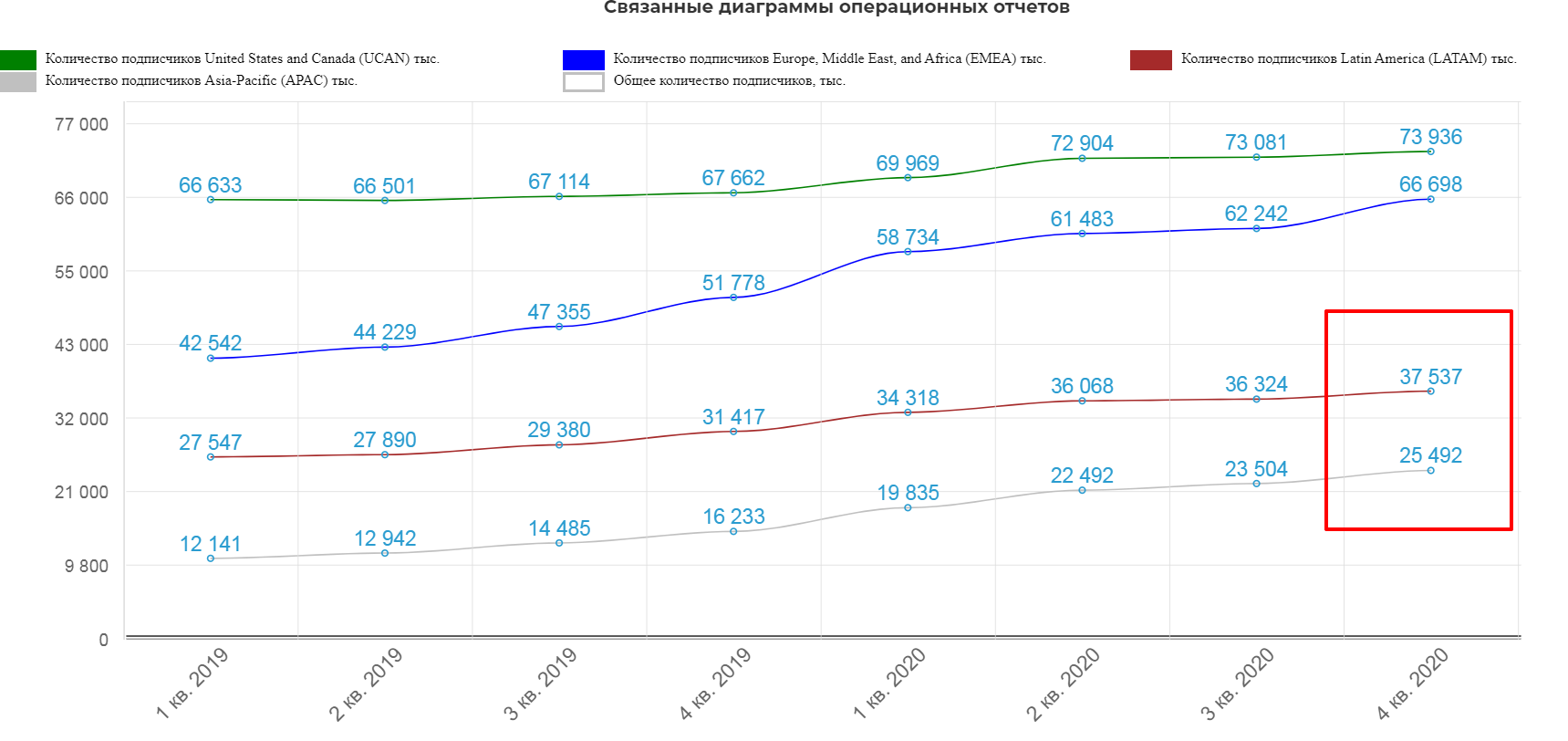

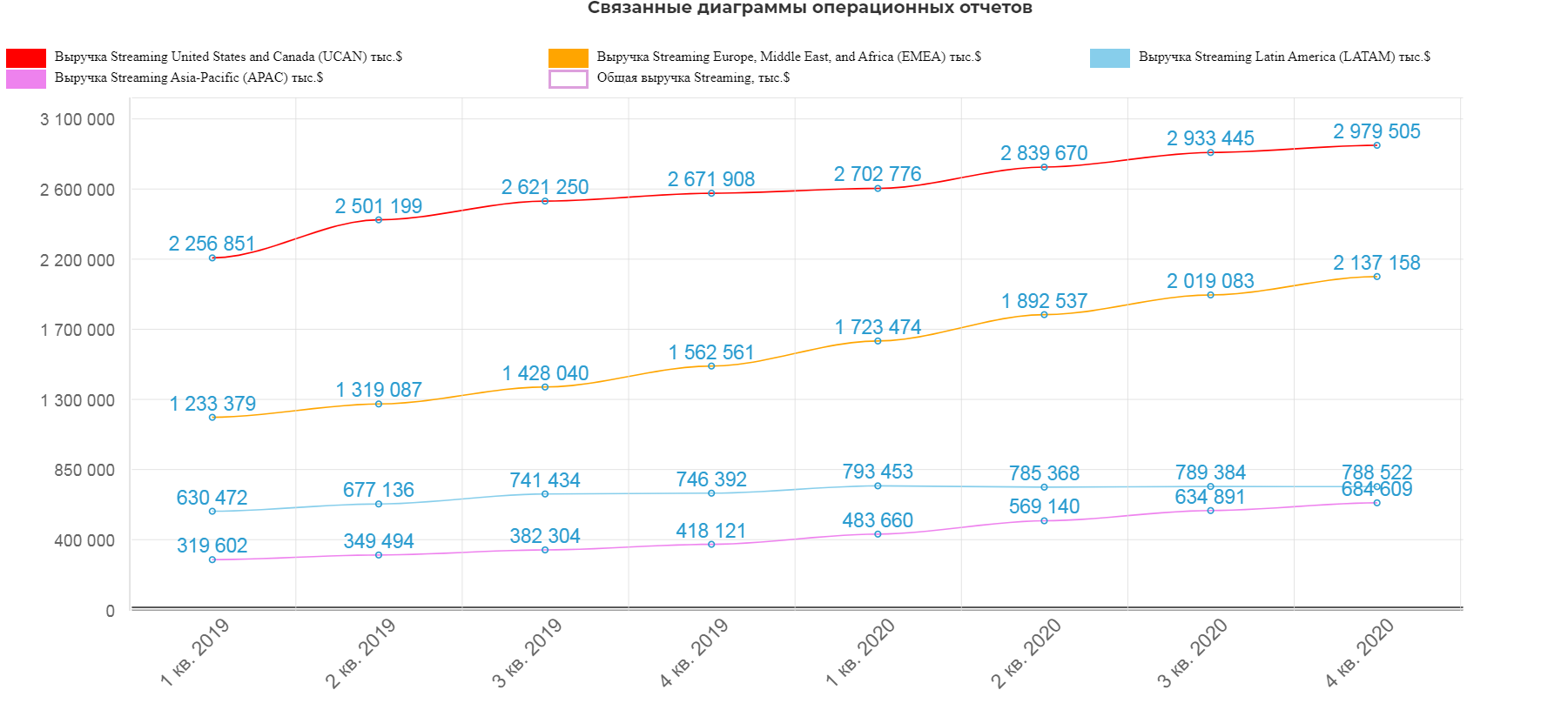

Структурно подписчики делятся:

- United States and Canada 9% прирост г/г;

- Asia-Pacific прирост 57%!!!;

- Europe, Middle East and Africa 39% прирост во 2ом квартале и 30% в 4ом;

- Latin america имеют 20% прирост, снижение с 30% во 2 кв.

Выходит расти можно только за счет стран вне Американского континента. Интересно, повлияет ли это как-т она производимый контент... Скажем так, количество подписчиков не Европейско-Американского склада ума уже равны по количеству с основными зрителями.

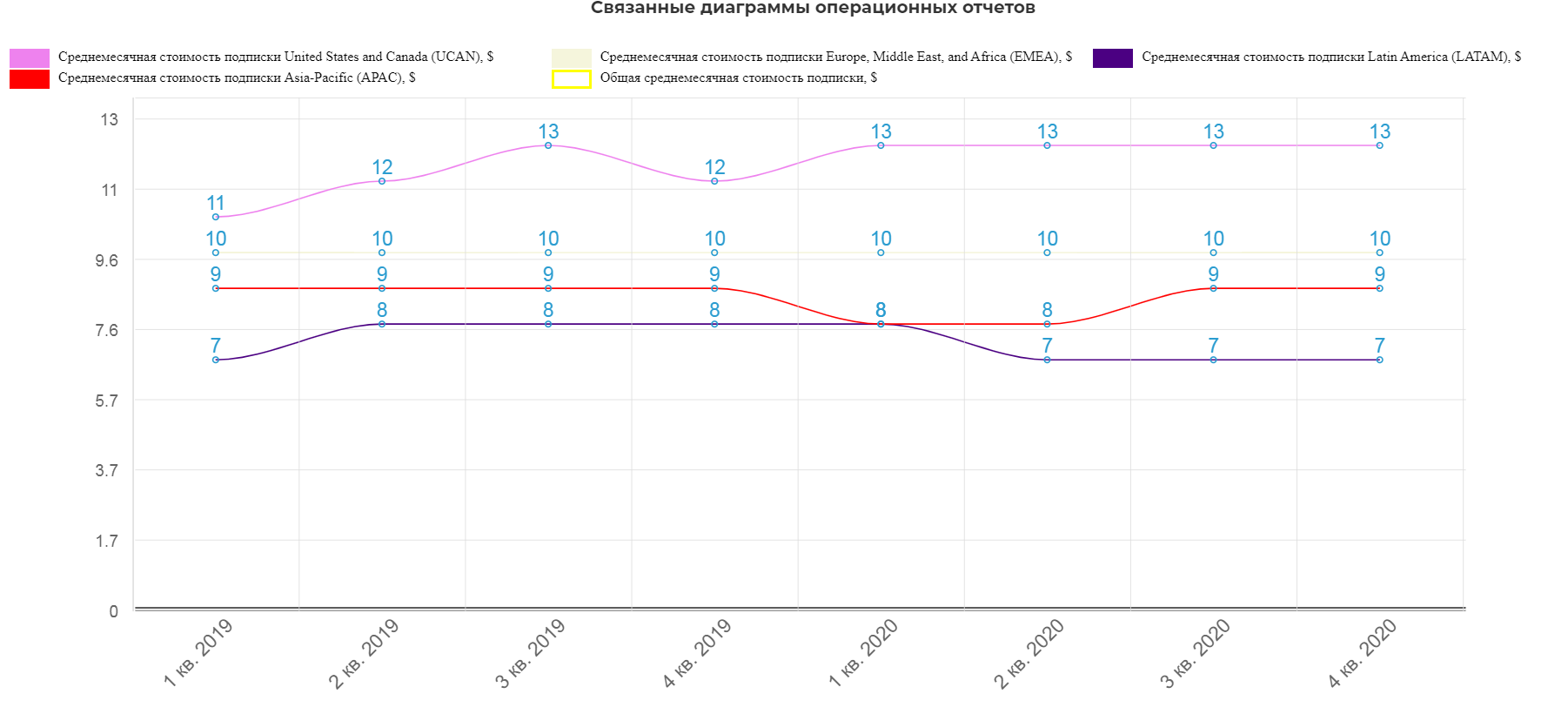

Учитывая разный уровень развития регионов, соответственно должна быть разная стоимость подписки. Средняя цена крутится около 10$, и вероятно не имеет возможности к активному росту.

Ожидаемо самая дорогая стоимость подписки в Америке, далее идет Европа, а после Азия и Латинская Америка.

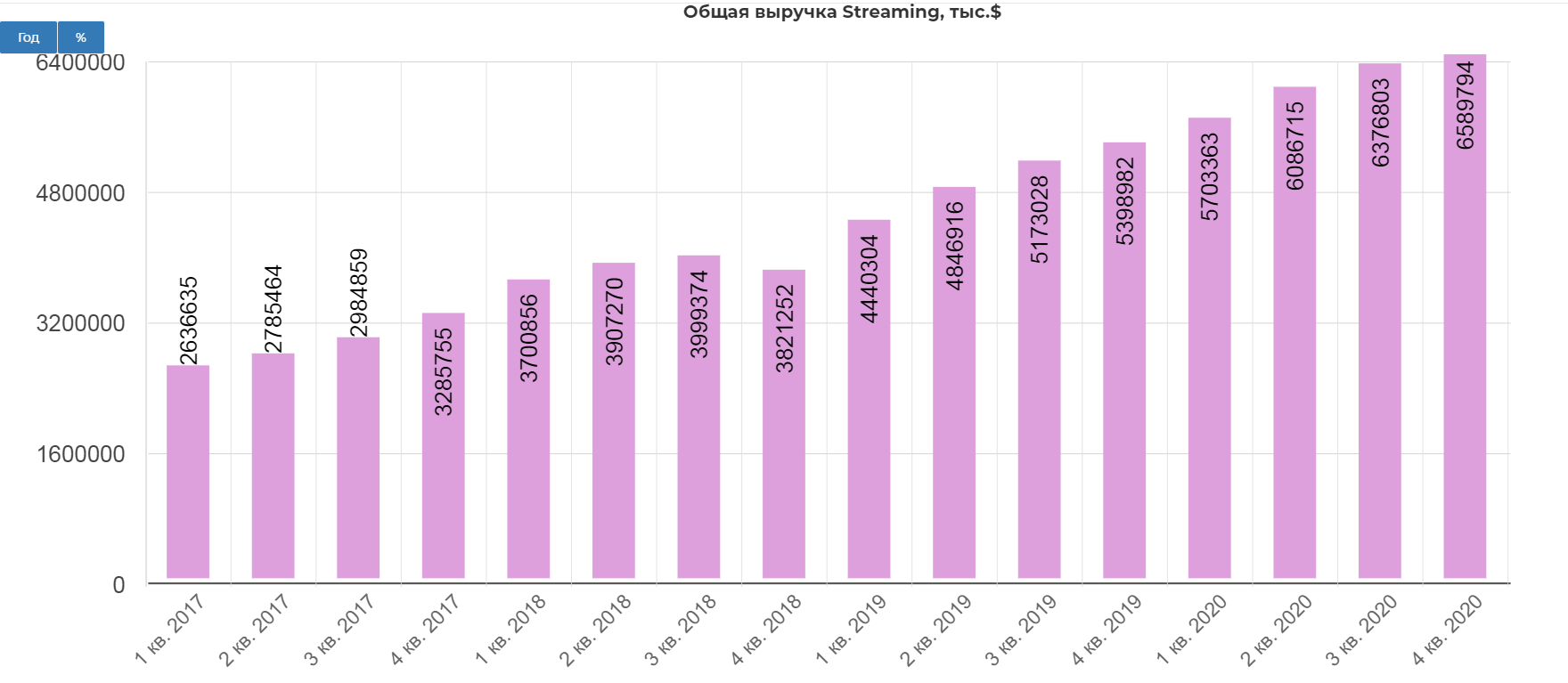

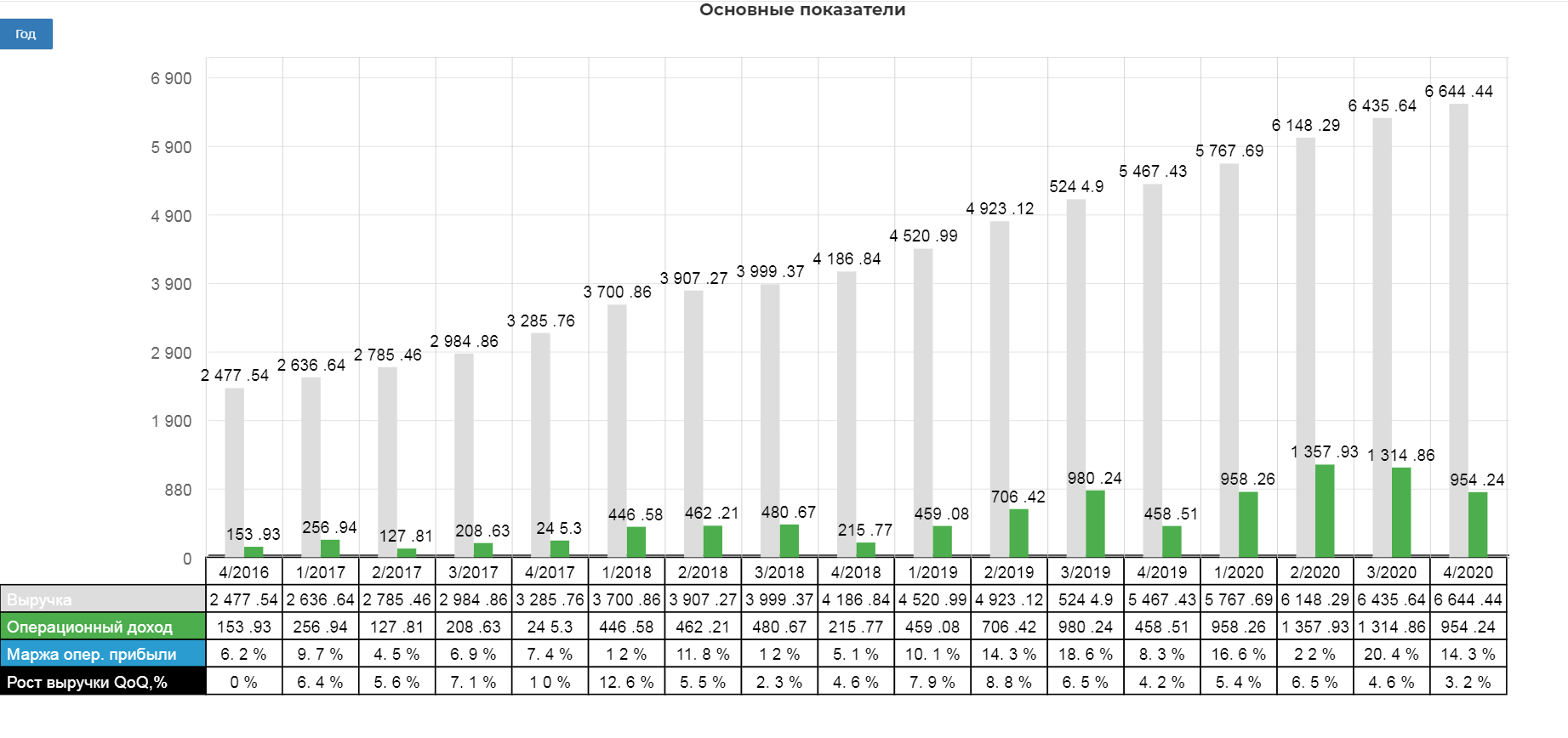

В итоге общая выручка сервиса Streaming перевалила за 6,5 млрд. долларов в квартал.

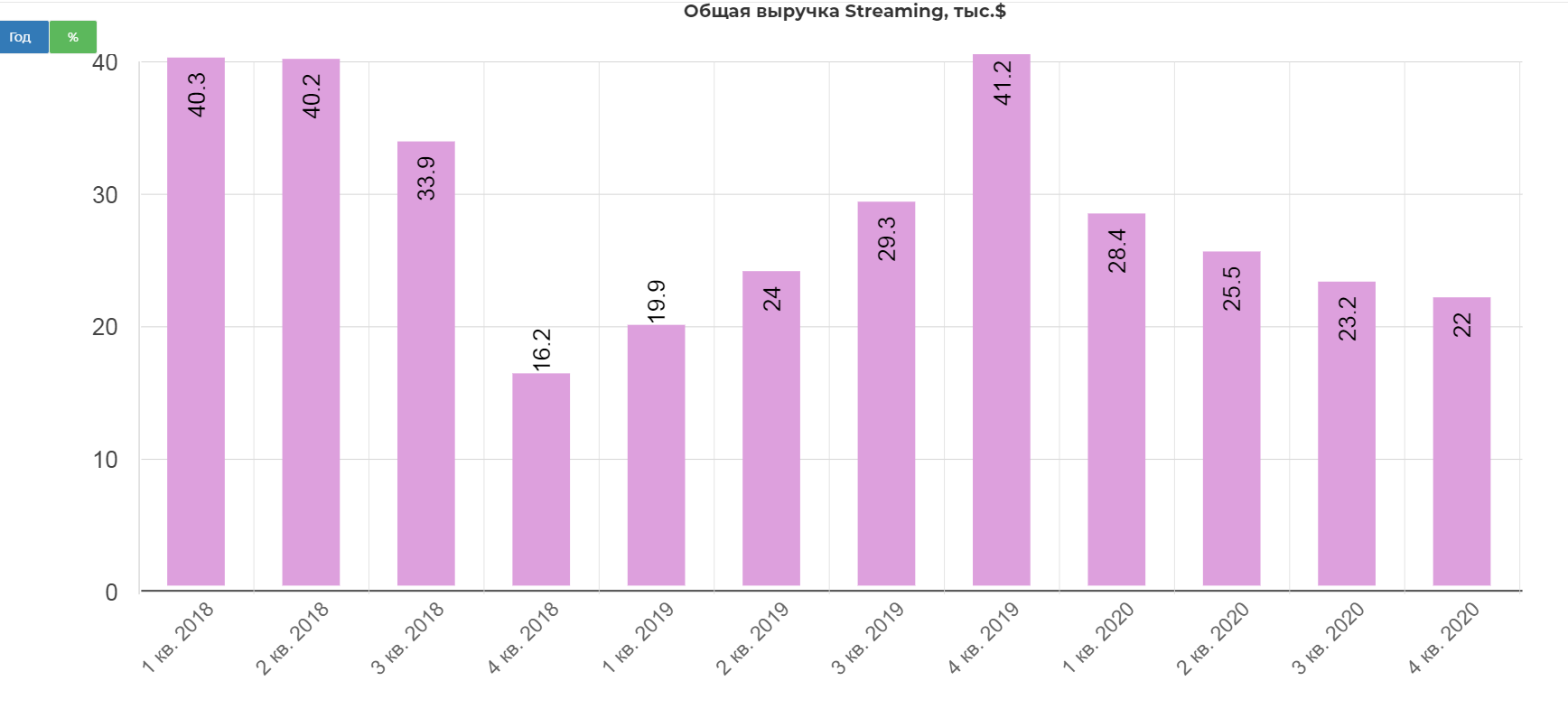

Замедление становится все больше заметно, и тут опять цифра 20:)

Основная отдача пока от Американского и Европейских континентов, а вот в Латинской Америке из-за снижения цены заметны проблемы. Сделать упор на контент для Азии не такая уж и плохая идея...

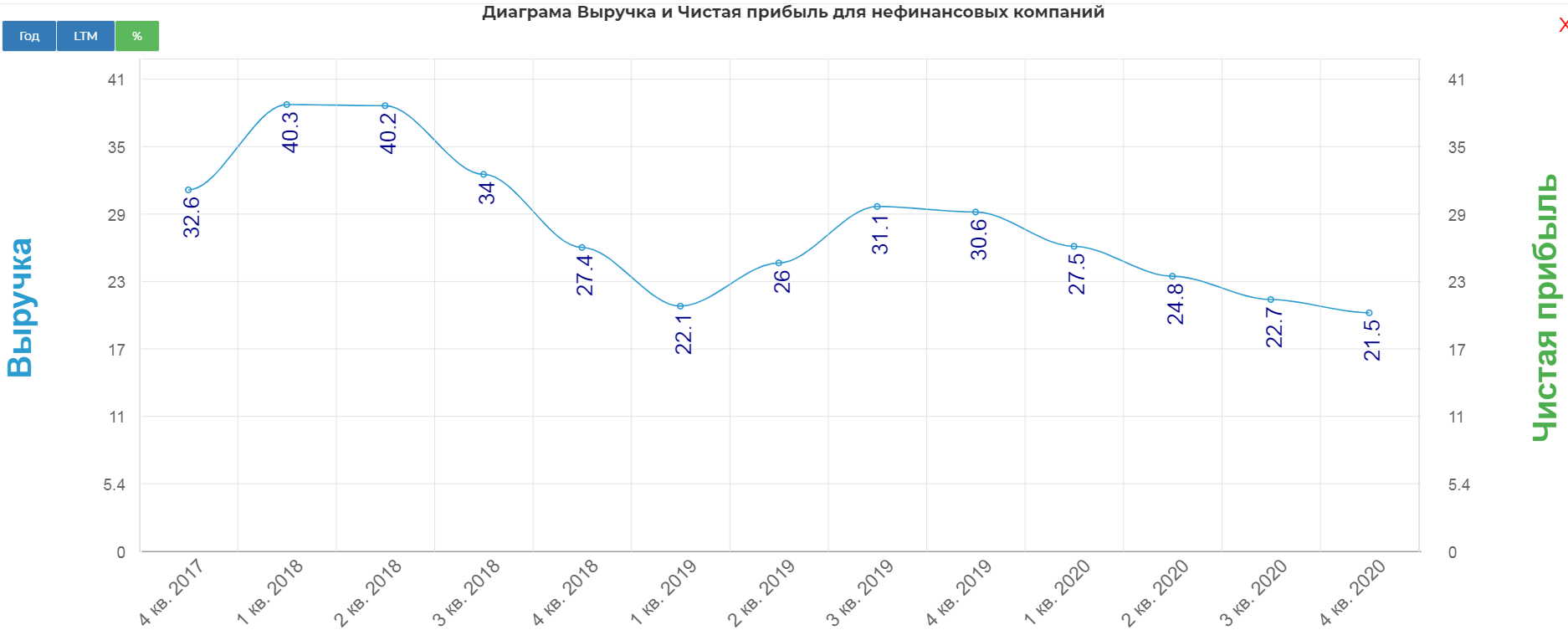

Финансовая выручка составила 6,6 млрд. долларов с ростом 21,5%, как рассматривалось выше.

На самом деле прирост падает уже 5 кварталов. С каждым годом за счет высокой базы все сложнее и сложнее расти. К слову сказать, у Disney только 137 млн. подписчиков, а у Amazon чуть более 150 млн.

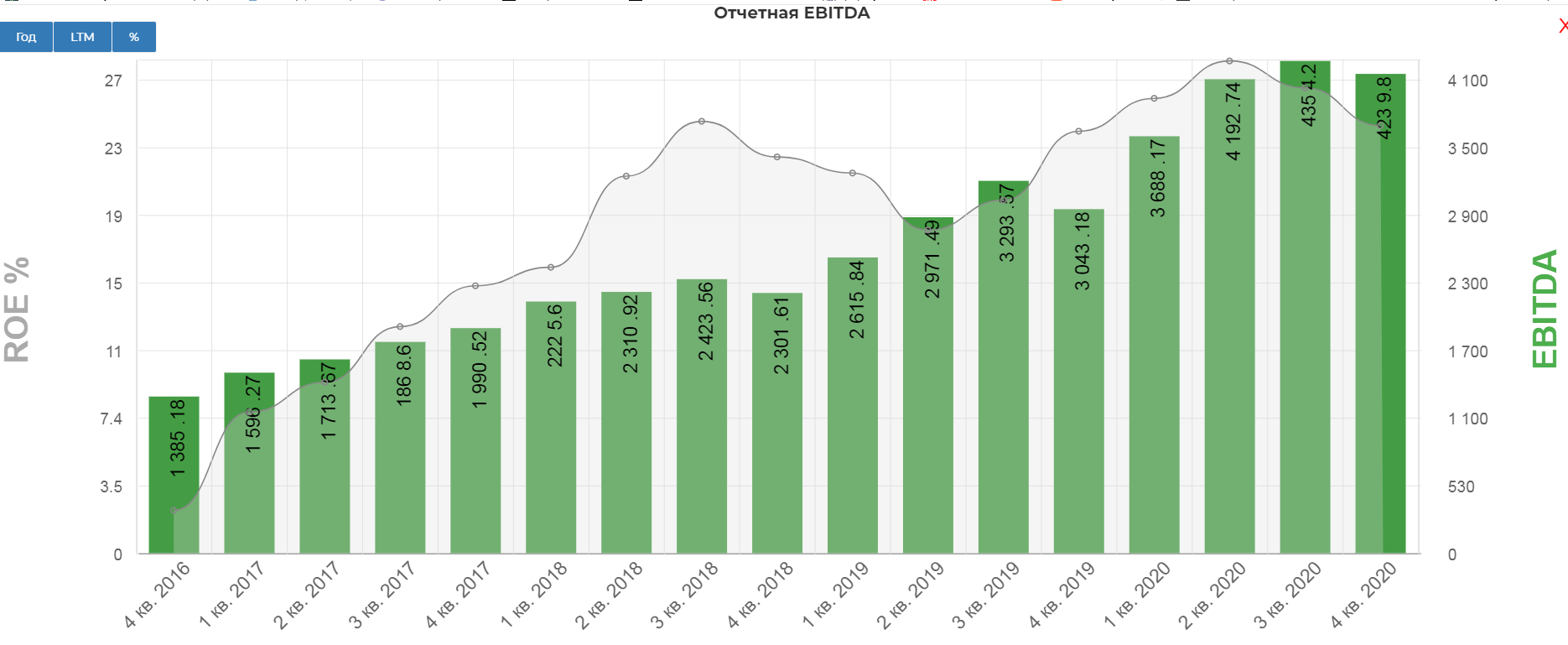

EBITDA выросла на 40%, составив 4,2 млрд. долларов.

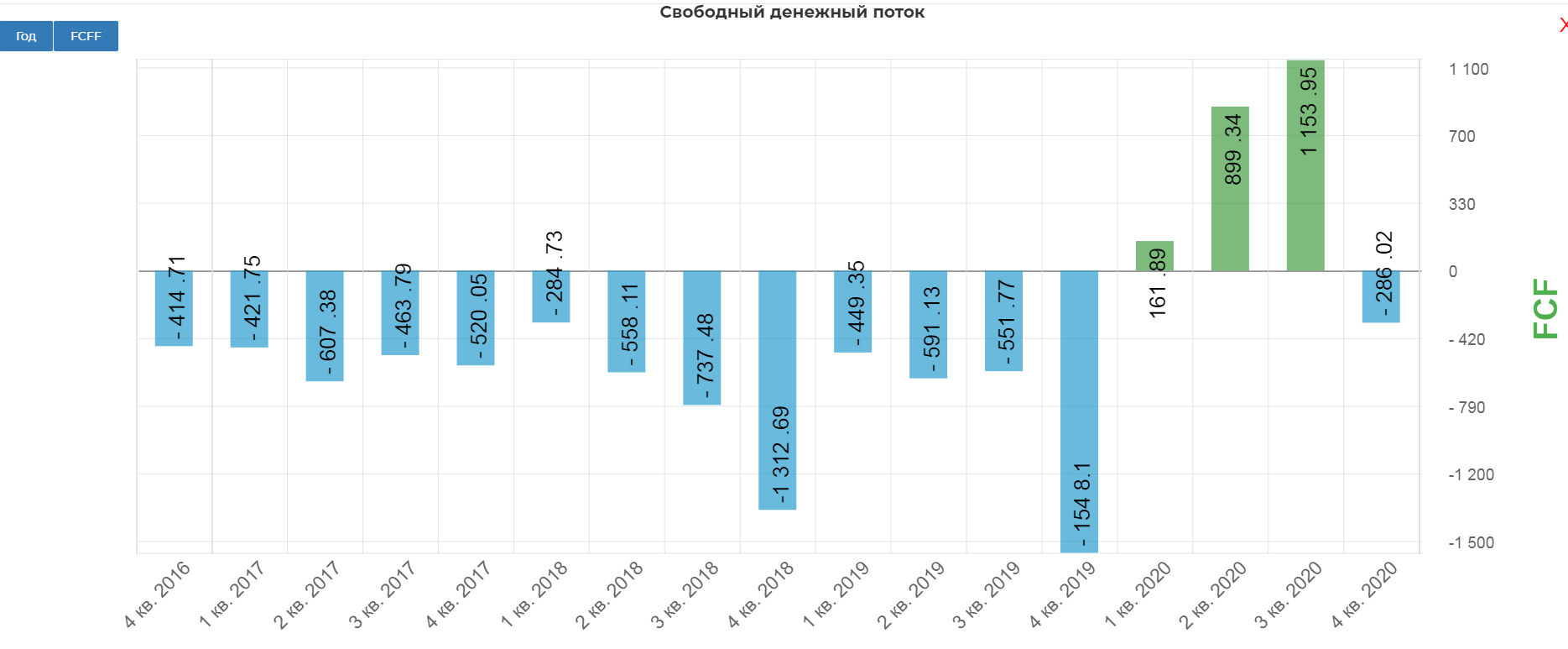

Интересно, что в пандемию свободный денежный поток Netflix'a впервые в истории стал положительным.

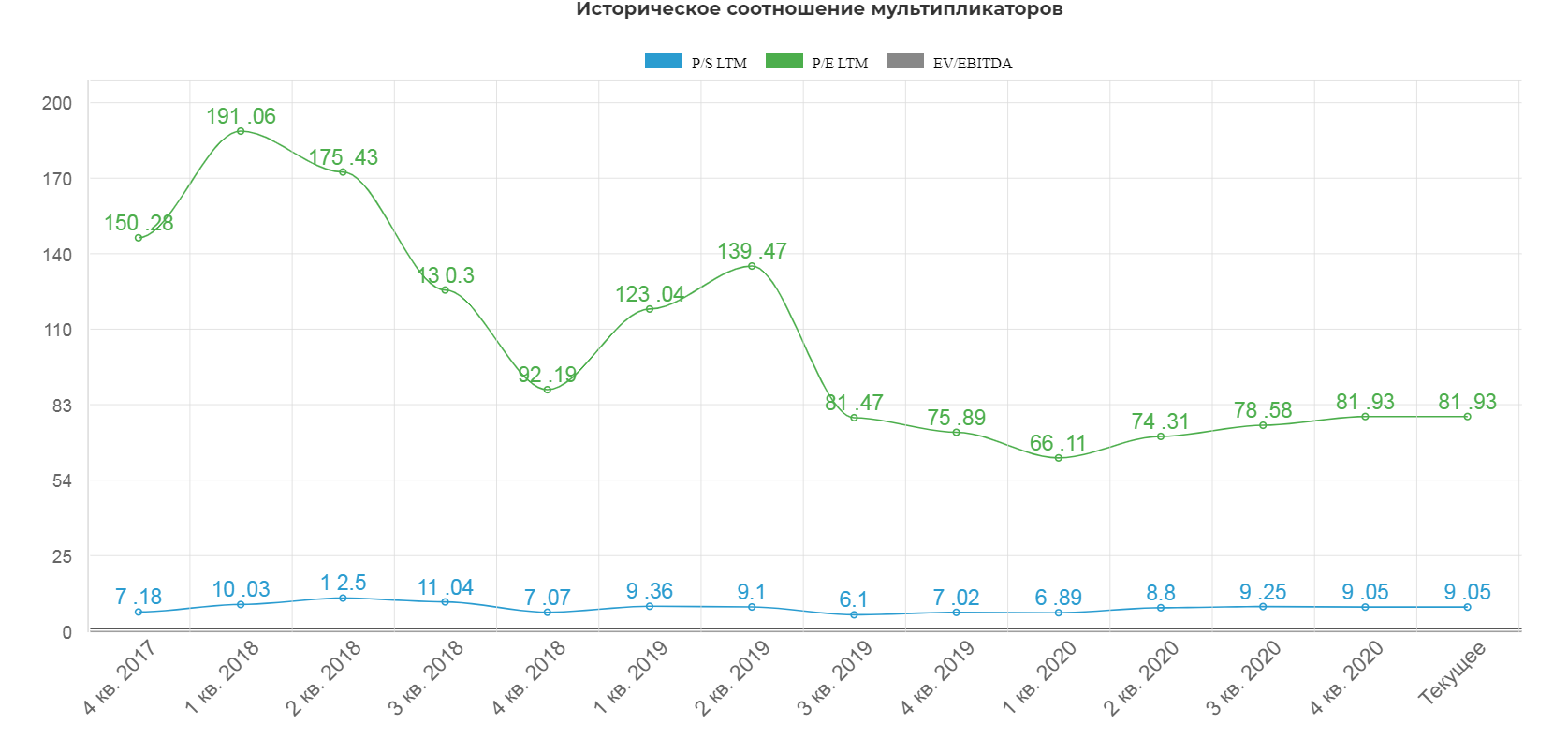

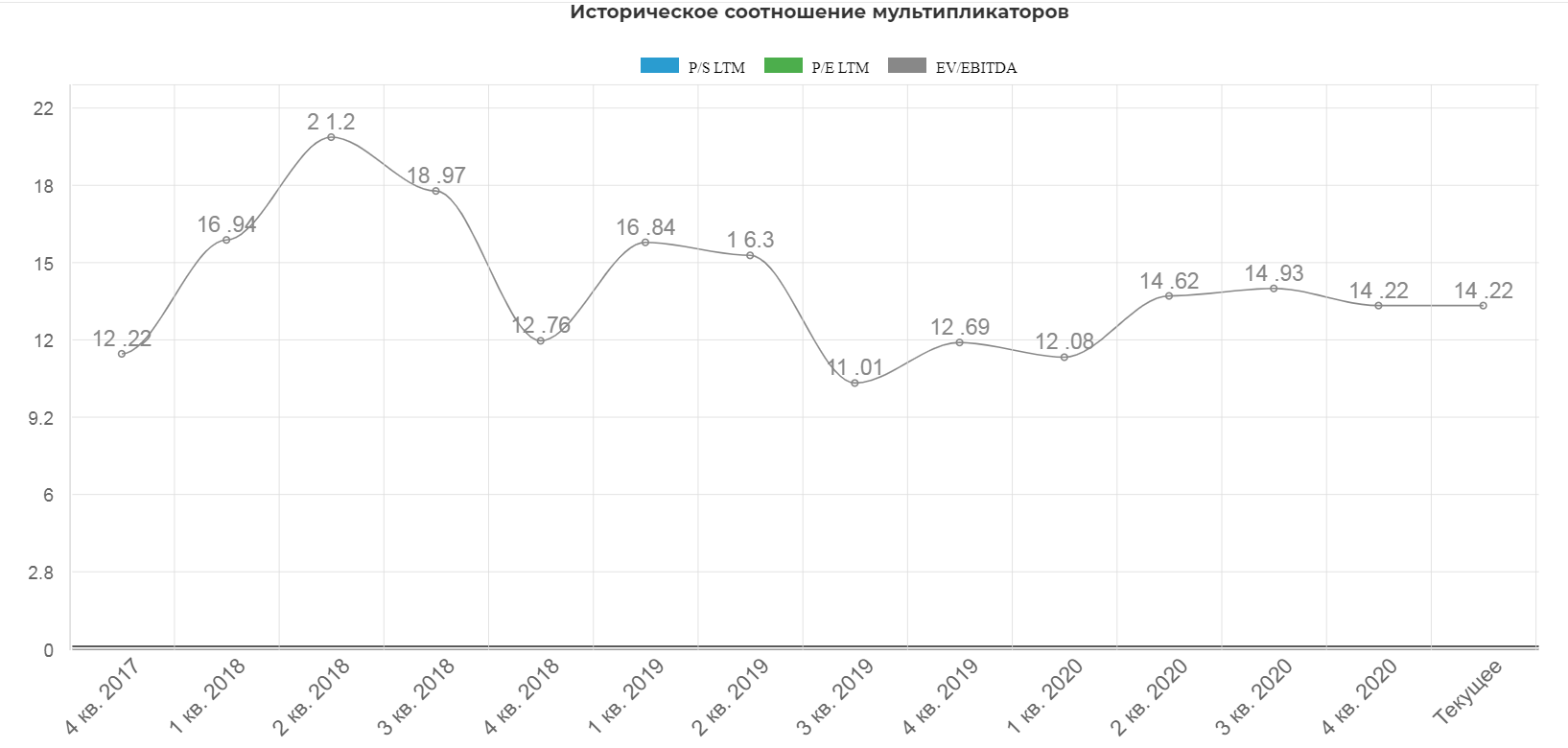

Компания на пике по своим историческим мультипликаторам за последние полтора года.

Но в 2018 было значительно дороже.

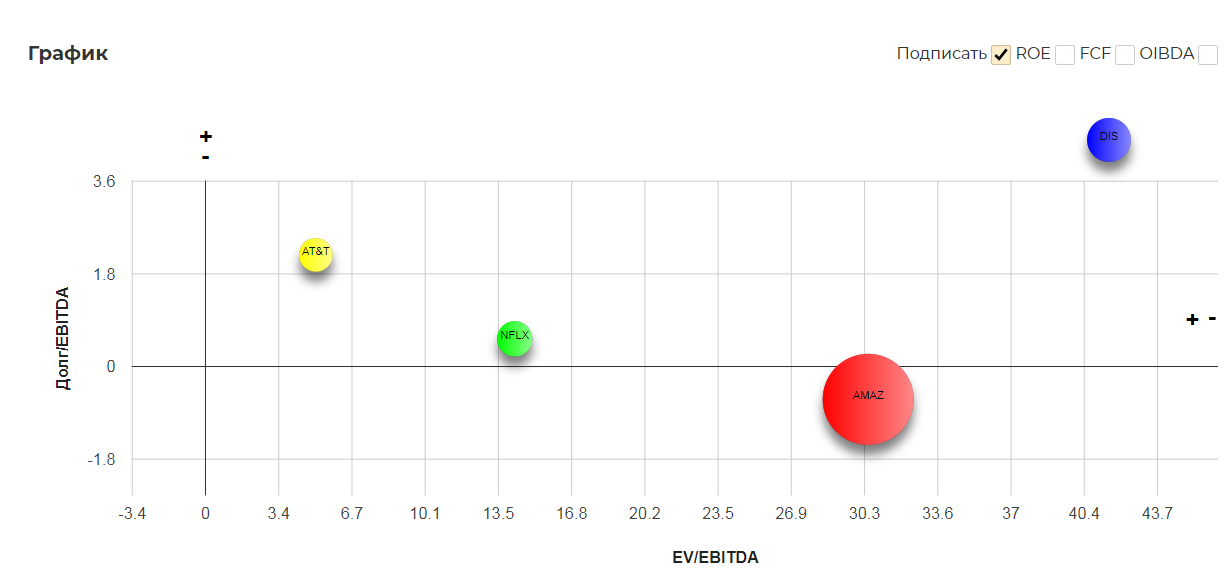

Если представить, что AT&T и Amazon это чисто производители развлекательного контента, то выглядит дешево, но это конечно же шутка:)

Со времени пандемии Netflix удвоился. Технически при пробое 500$ за акцию, можно увидеть снижение до 460$. Учитывая нервную обстановку на американских площадках можно увидеть интересные уровни только так.

Вывод: Компания действительно лидер стримингового сектора, но с каждым кварталом все сложнее и сложнее расти. С открытием экономики, пользователям откроются новые возможности для развлечения, отдых и времяпрепровождения. Следующий отчетный квартал может стать разочаровывающим для инвесторов.

Полезные ссылки

Жека Аксельрод