05 марта 2021, 11:34

МТС. Обзор финансовых показателей за 4-ый квартал 2020 года. Корова обрастает жирком и дает чуть больше дивидендов.

Отчеты телекомов как правило скучны :) Надо лишь следить не закопалась ли компания в проектах, не выросли особо сильно капексы и нет ли угроз дивидендам.

Быстро пробежимся по фин. отчету.

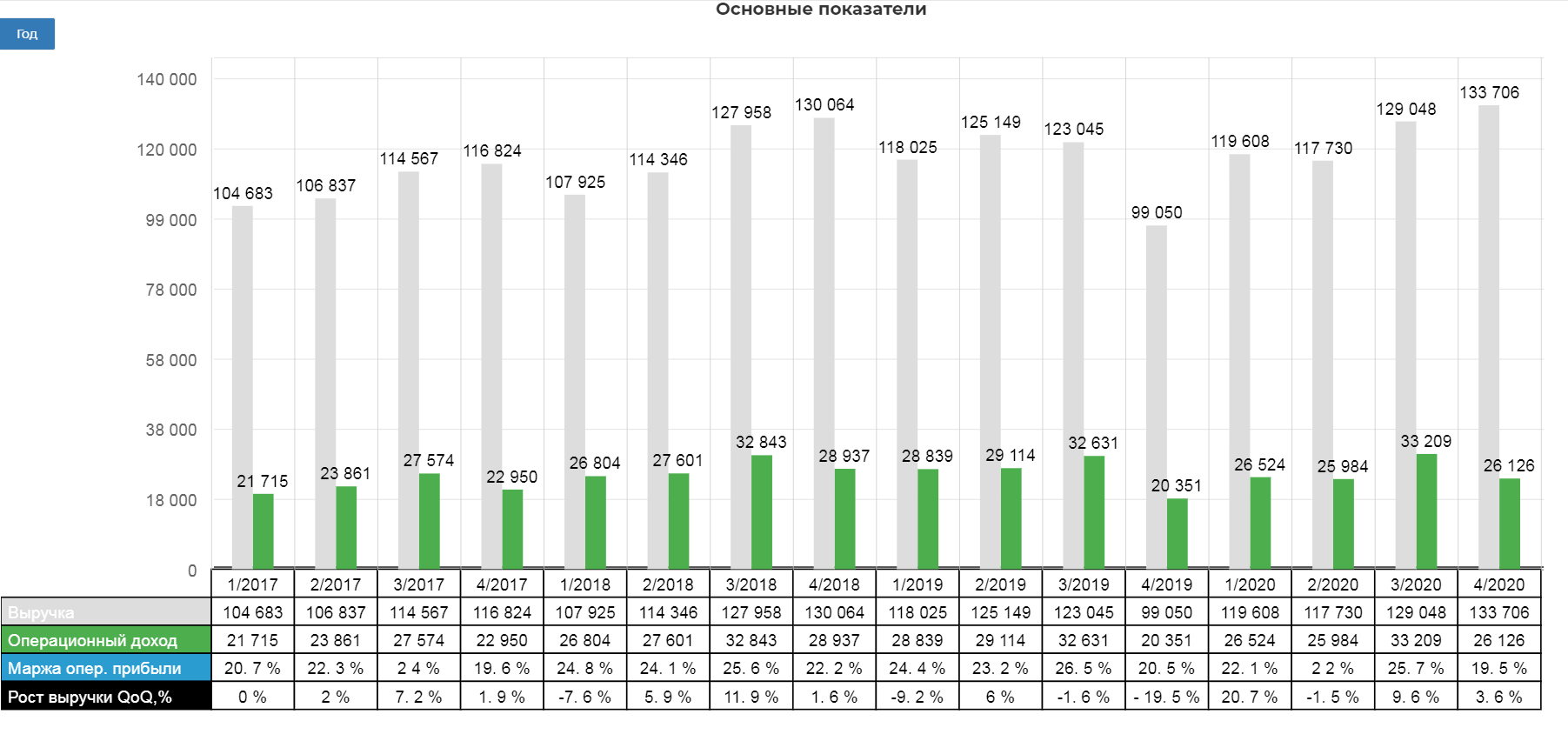

Консолидированная выручка группы по итогам 2020 года увеличилась на 5,2% по сравнению с аналогичным периодом прошлого года и достигла 494,9 млрд рублей.

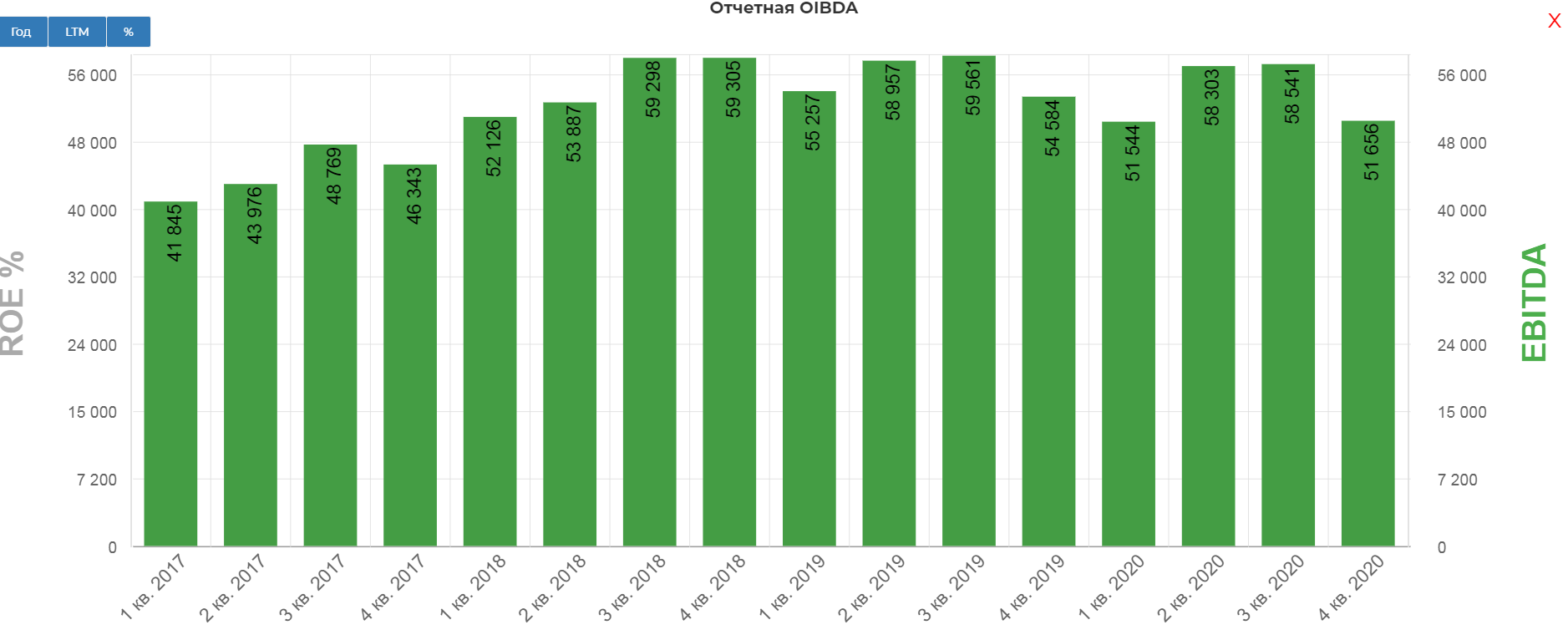

Скорректированная OIBDA Группы за финансовый год увеличилась на 1,7% по сравнению с аналогичным периодом прошлого года до 215,2 млрд руб.

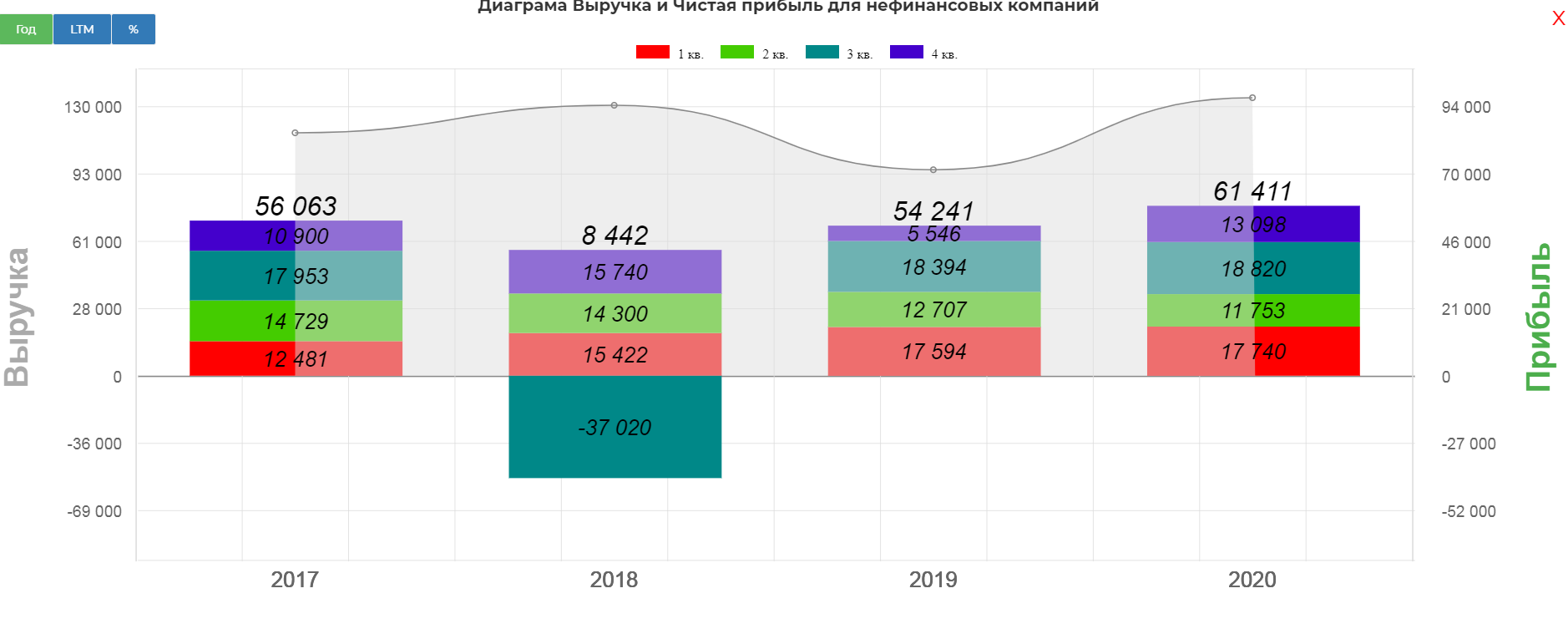

Чистая прибыль Группы за 2020 увеличилась на 13,2% по сравнению с аналогичным периодом прошлого года до 61,4 млрд руб.

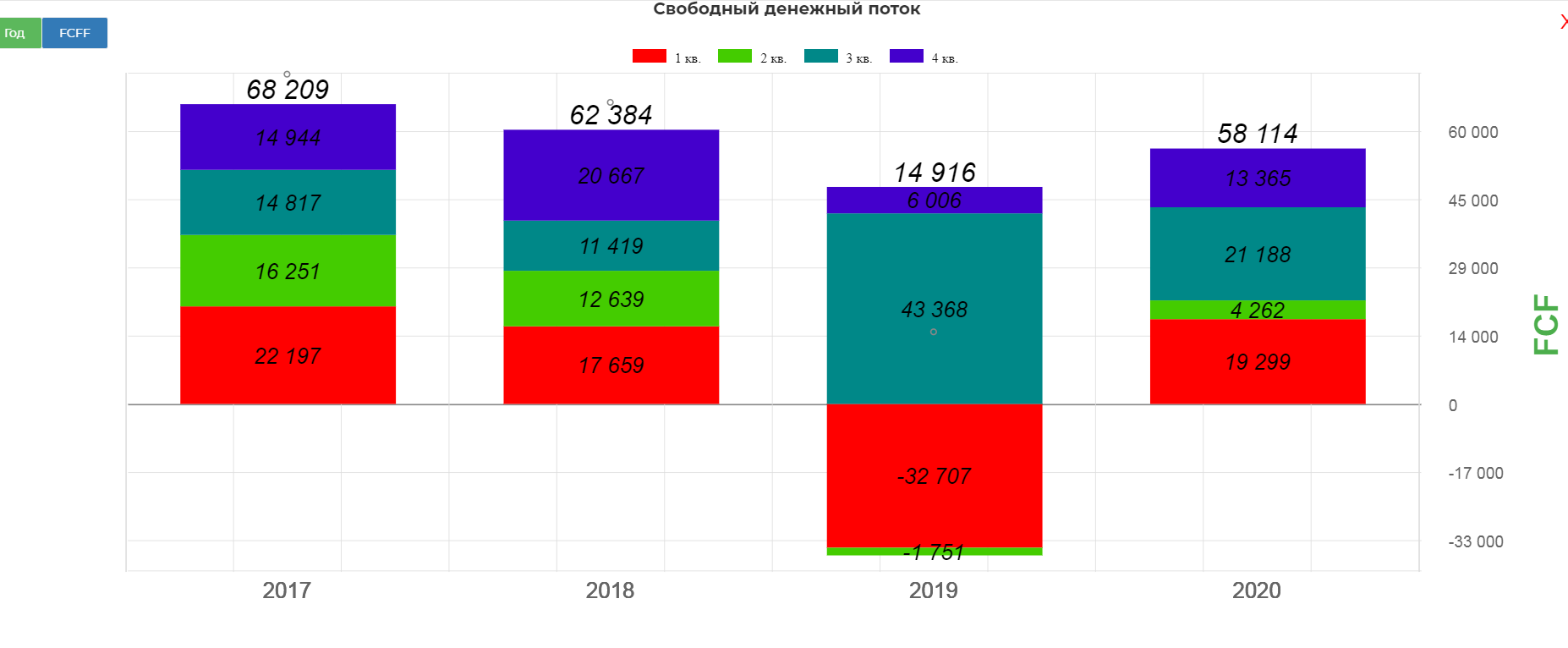

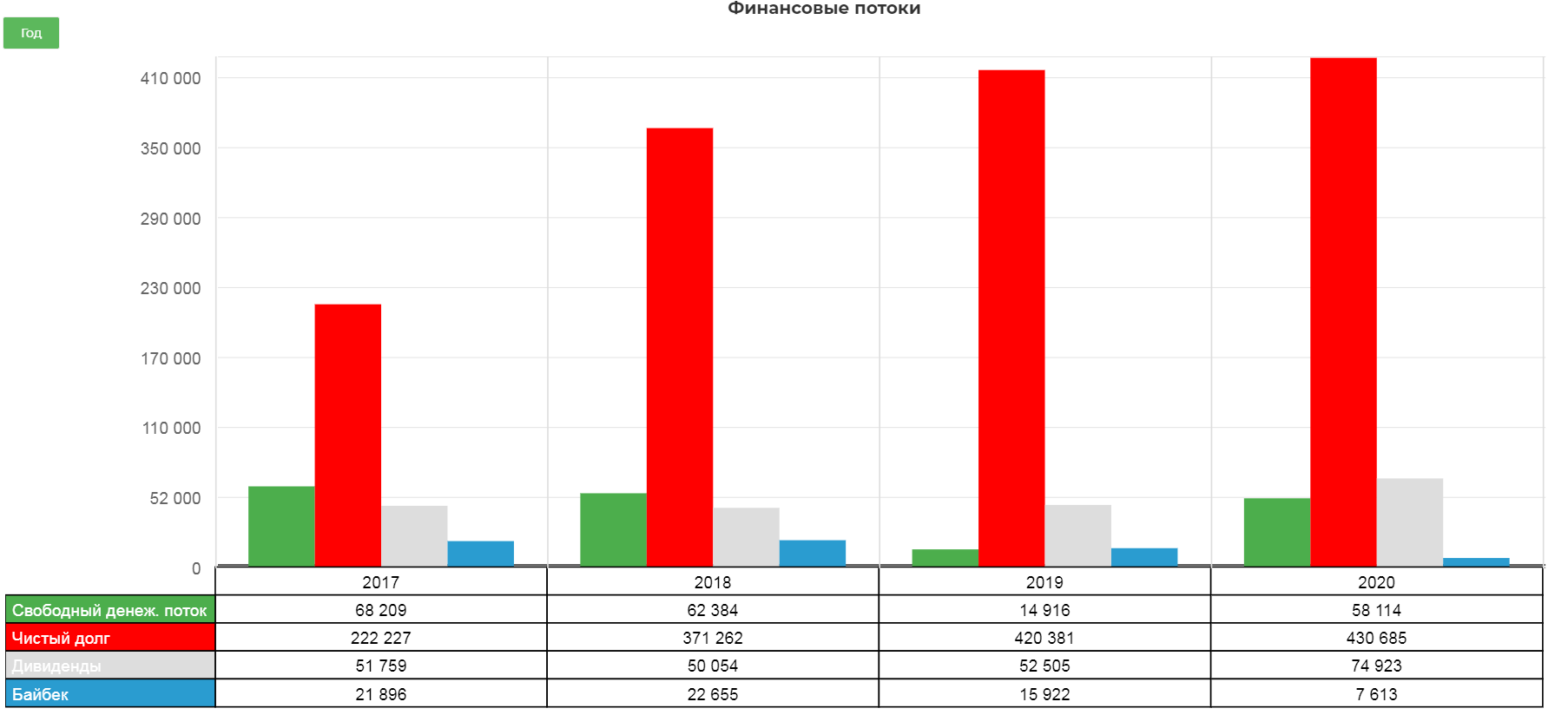

Свободный денежный поток составил 58 млрд. рублей.

Однако на байбэк и дивиденды не хватает, из-за этого чуток растет долг, но не критично. Соотношение ND/EBITDA остается в районе 1,5.

Побочные сервисы.

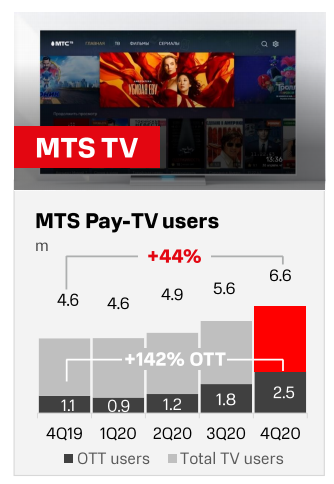

В 2020 году количество пользователей платного ТВ увеличилось на 44% и достигло 6,6 млн.

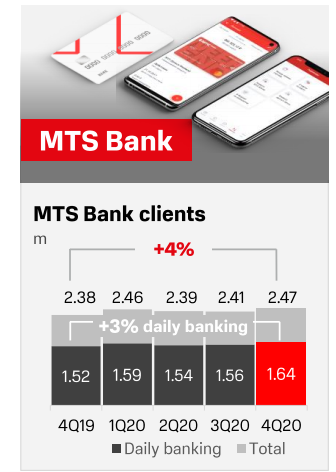

Количество клиентов МТС Банк увеличилось на 4%, составив 2,47 млн. пользователей.

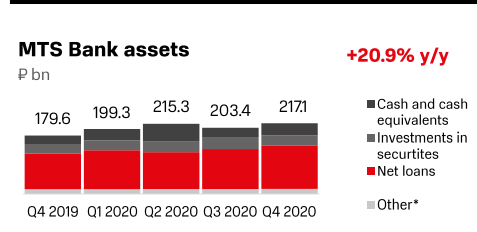

Активы составили 217 млрд. рублей. Рост +20,9%.

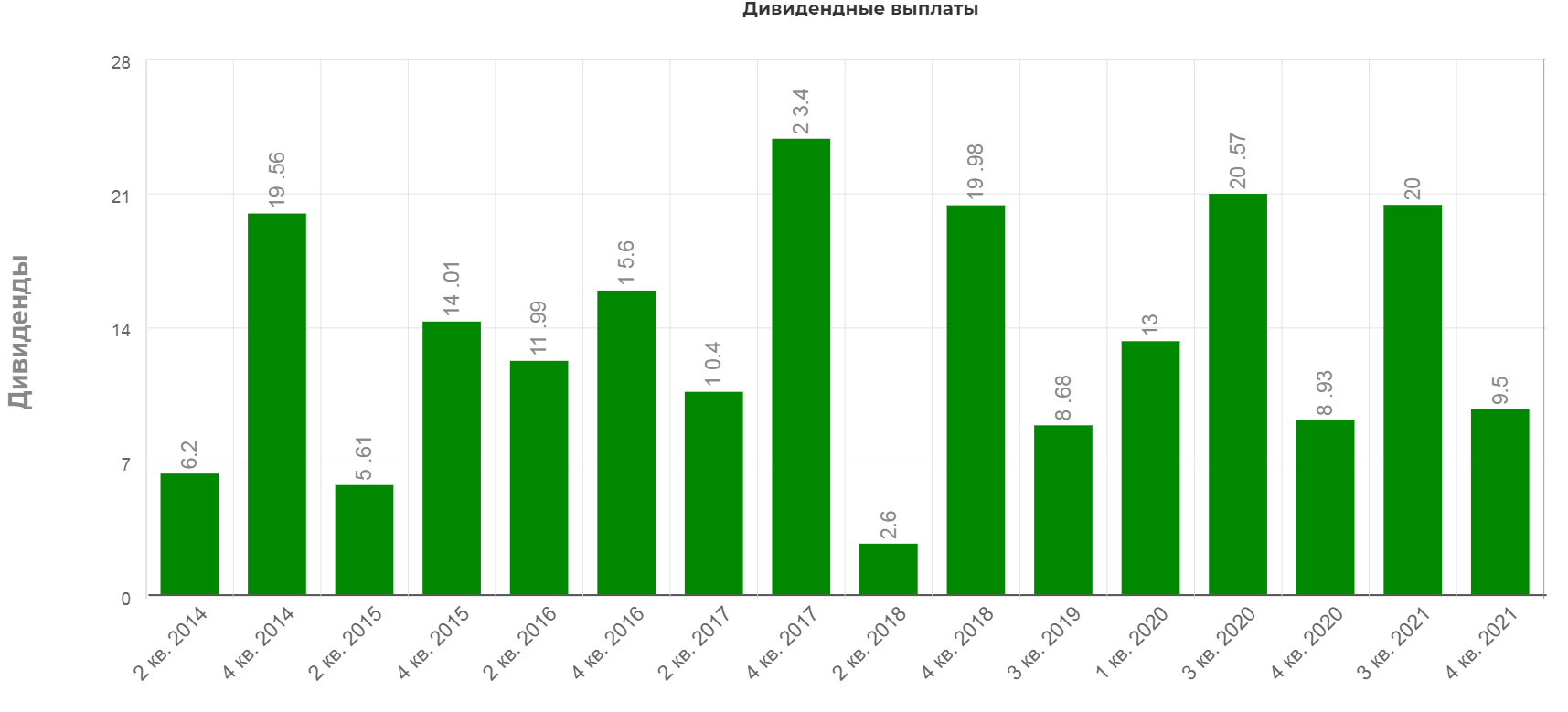

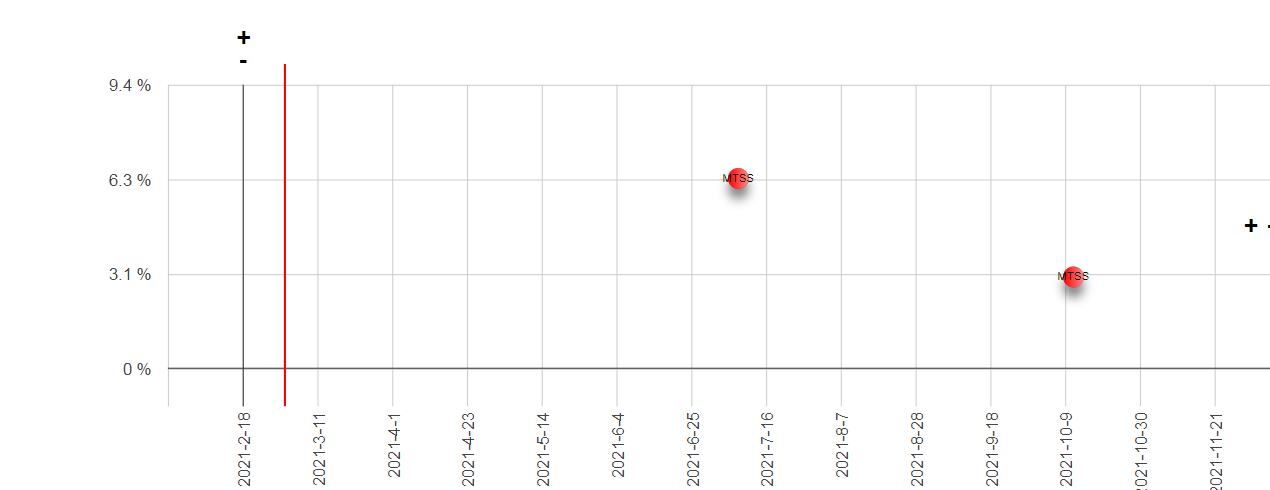

Дивиденды.

Менеджмент пообещал больше чем 29,5р. Насколько больше не сказали ;) Будем считать, что 29,5 гарантированы.

Получается хорошая локальная доходность за 5 мес. в размере 6,3% уже летом, и в октябре еще 3%. Календарь здесь.

Также менеджмент не исключает продление программы BuyBack в 2021. Ждем подробности, скорее всего все в рамках предыдущей программы.

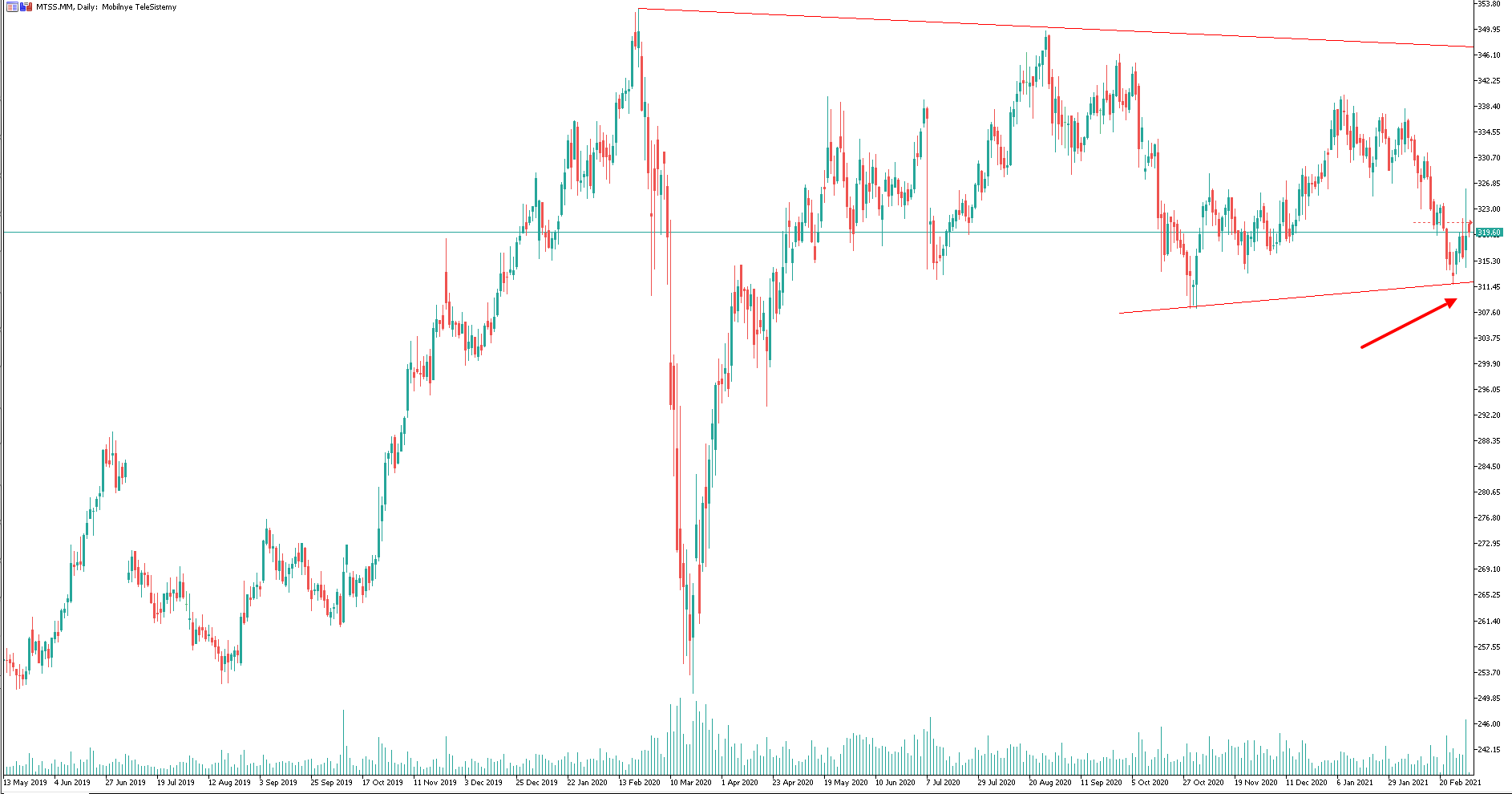

Технически акции находятся в нижней части коридора, где можно начинать покупки в консервативные портфели. Смущает разве что желание ЦБ поднять ставку...

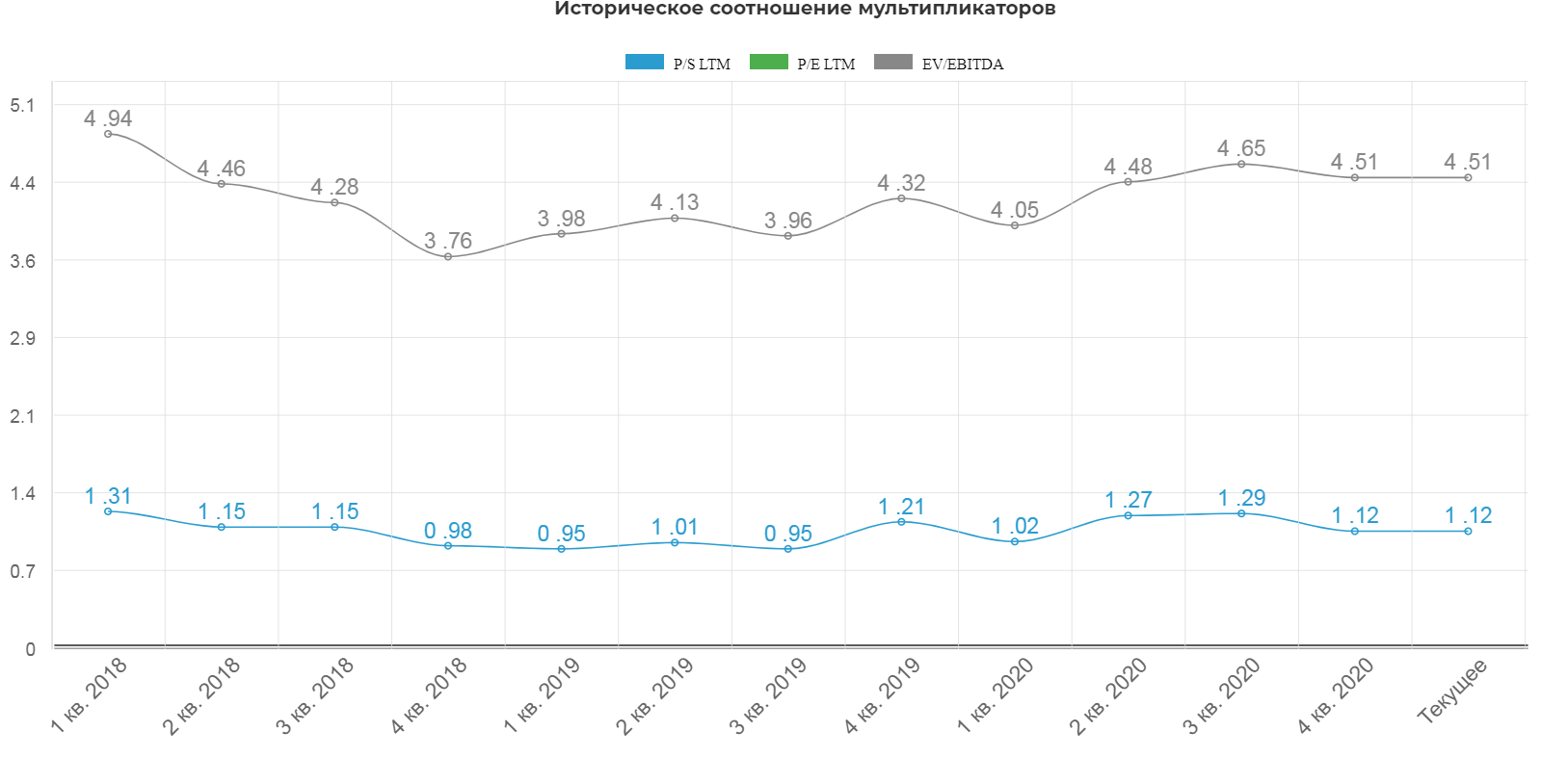

Мультипликаторы.

По историческим меркам, банк на средних показателях.

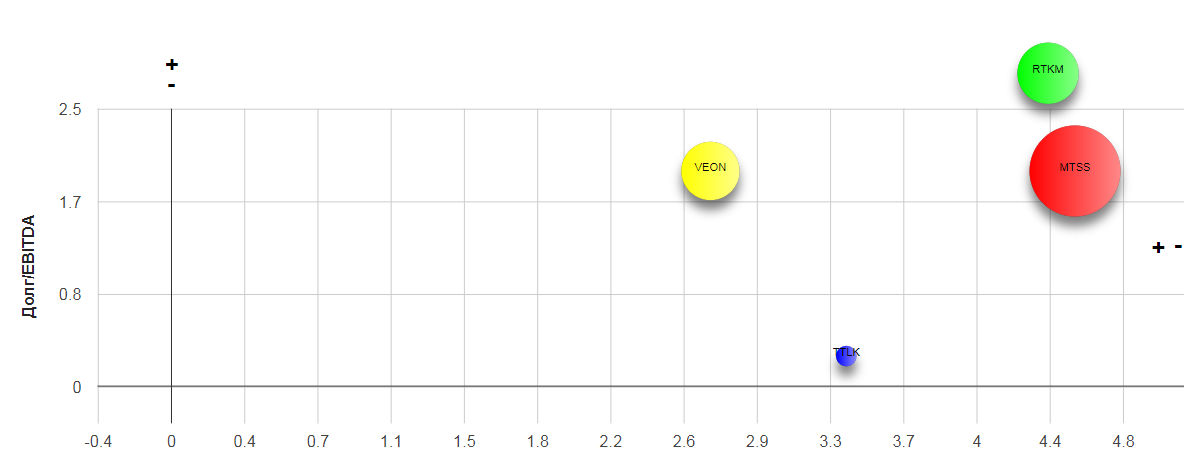

На общей карте без особых изменений. Вечно дешевый VEON.

Вывод: Угроз, кроме роста ставки со стороны ЦБ всего мира, не видно. Тихая идея для консервативных портфелей.

Полезные ссылки

Жека Аксельрод