04 марта 2021, 15:00

MCD. Обзор финансовых показателей за 4-ый квартал 2020 года. Продолжаем разбирать дивидендные компании Америки.

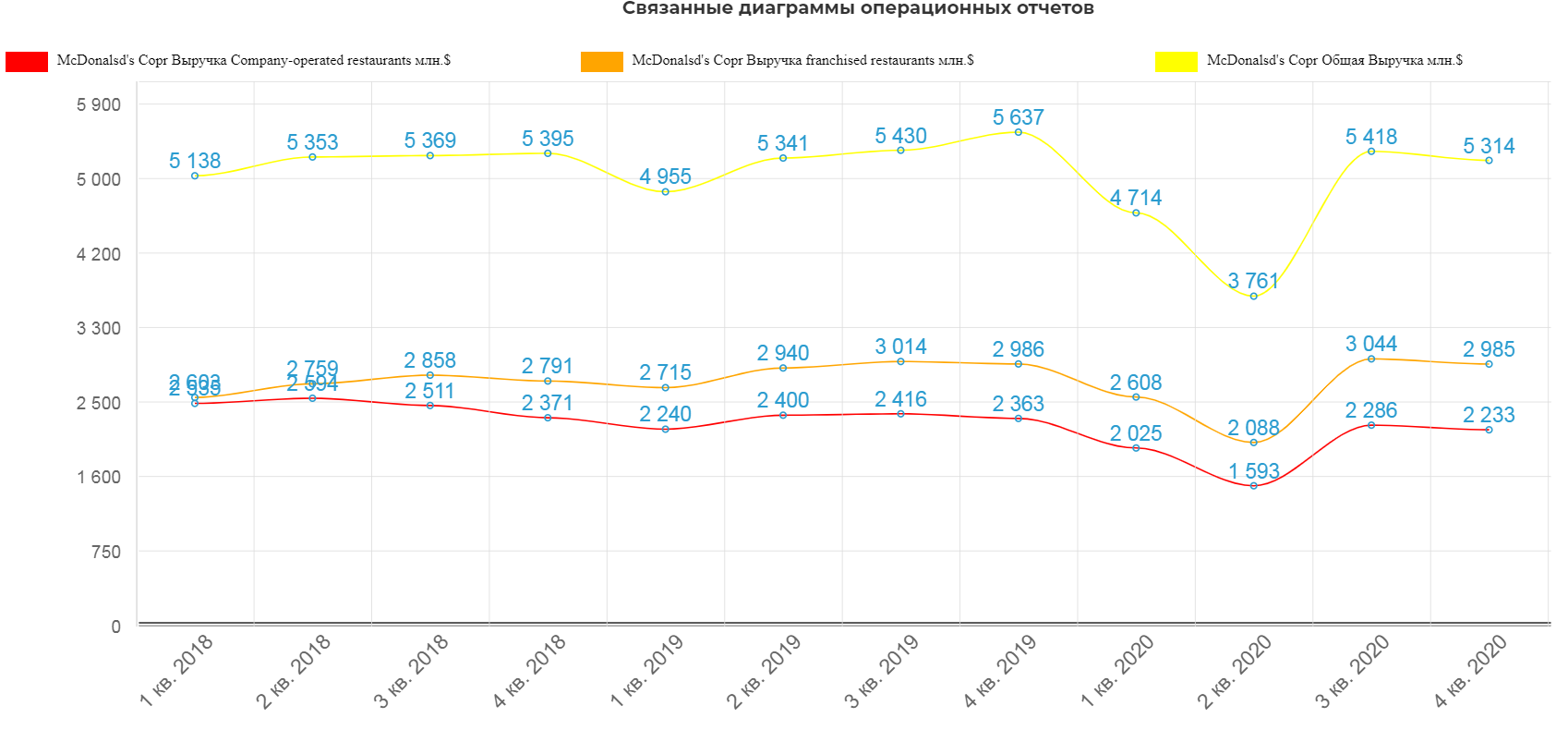

Mcdonalds уже полностью восстановился от ковидного удара. Операционная выручка восстановилась до 5,3 млрд. долларов с полным восстановлением выручки ресторанов по франшизе и непосредственного управления. Как видно, расти особо некуда. Почти 33 тыс. ресторанов явно уперлись в потолок. Остается просто доить.

Главное понять, есть ли риски в ближайщей перспективе для дивидендов. Для этого рассмотрим финансовый результат.

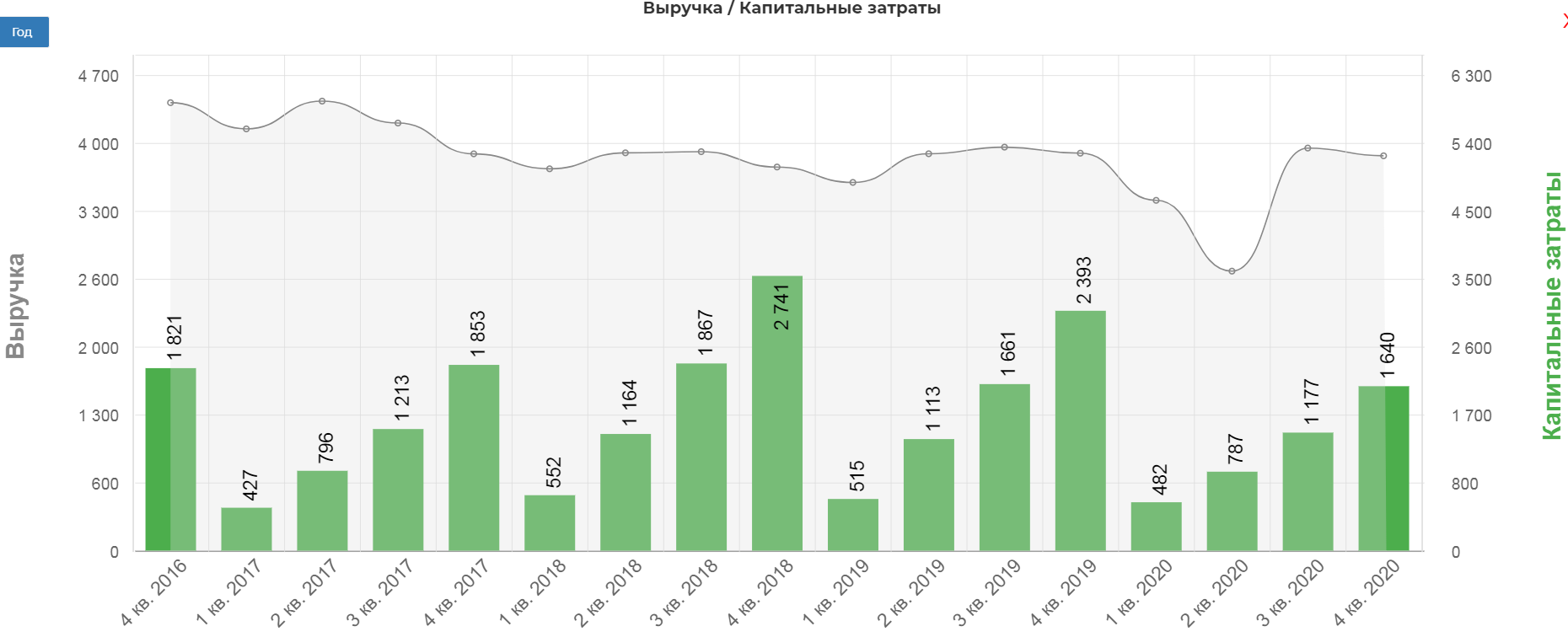

Выручка за 4кв 2020 полностью восстановилась , составив 5,3 млрд. долларов.

На самом деле показатели выручки хорошо росли у MCD, и даже выходили в положительный прирост в 4кв 2019.

Чистая прибыль составила 4,7 млрд. долларов. Снижение сами знаете чем вызвано.

Бургерная сократила ожидаемо капекс до 1,6 млрд. долларов.

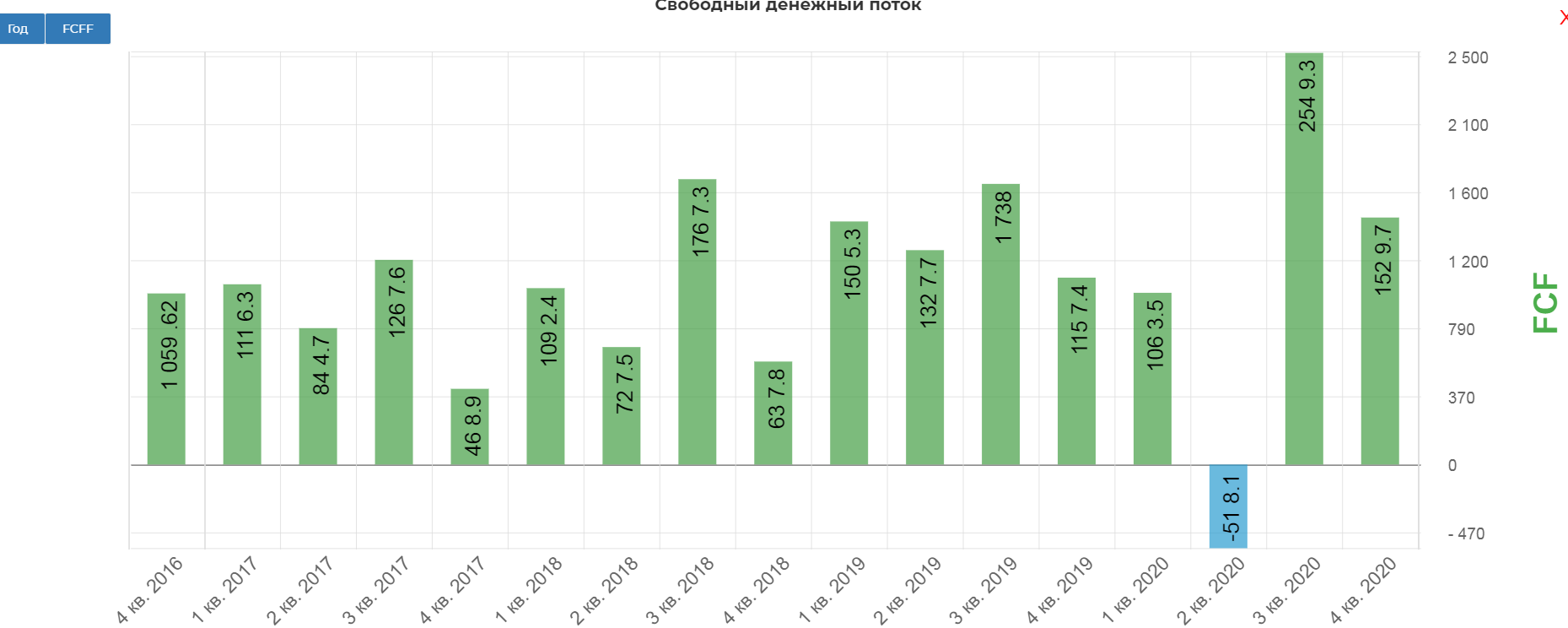

Это позволило показать рекордный свободный денежный поток в 3ем и 4ом кварталах 2020.

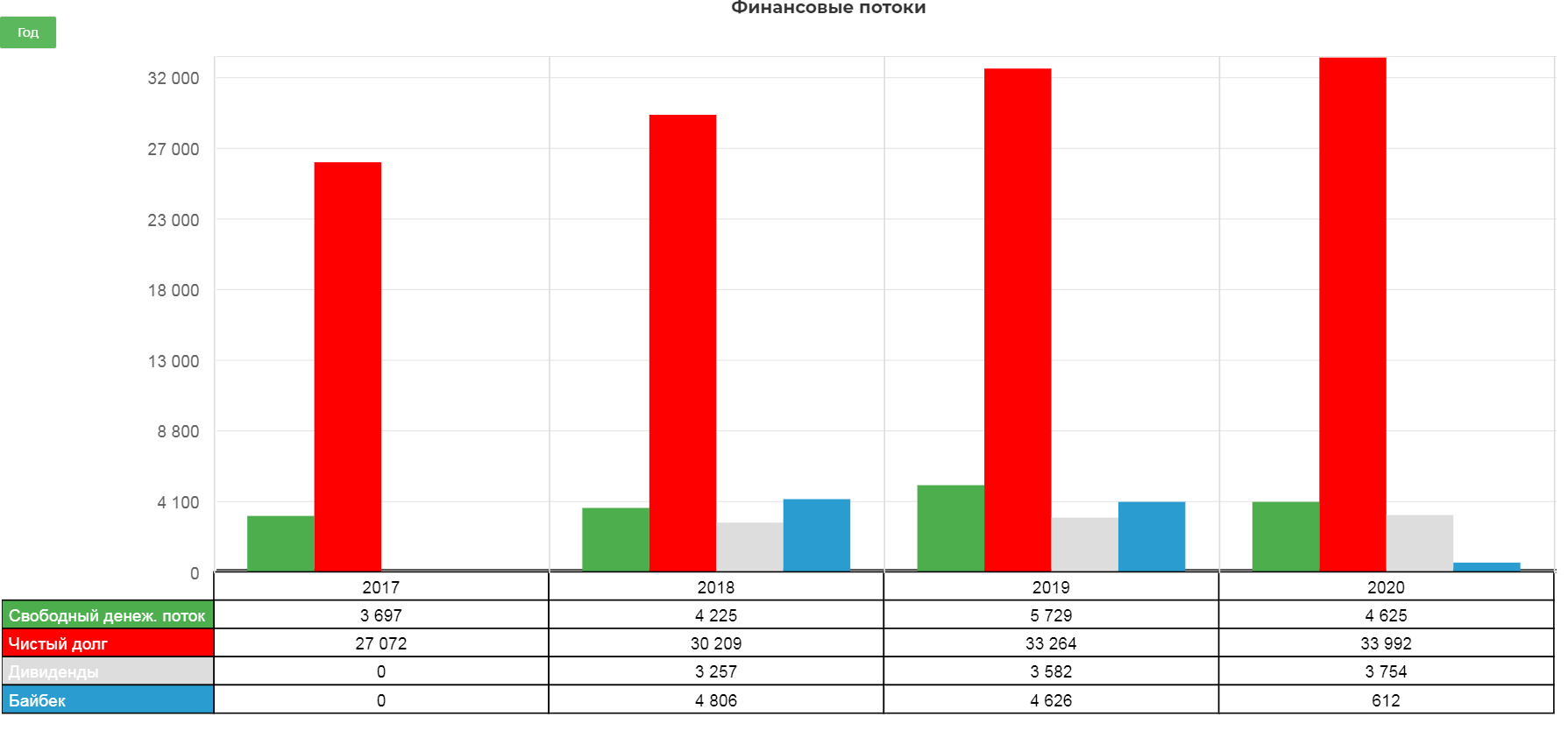

И даже сократить показатели чистого долга. Обратите внимание байбэк и дивиденды выплатили ровно в размер FCF за 2020. Видимо компания почувствовала, что доить в кризис опасно.

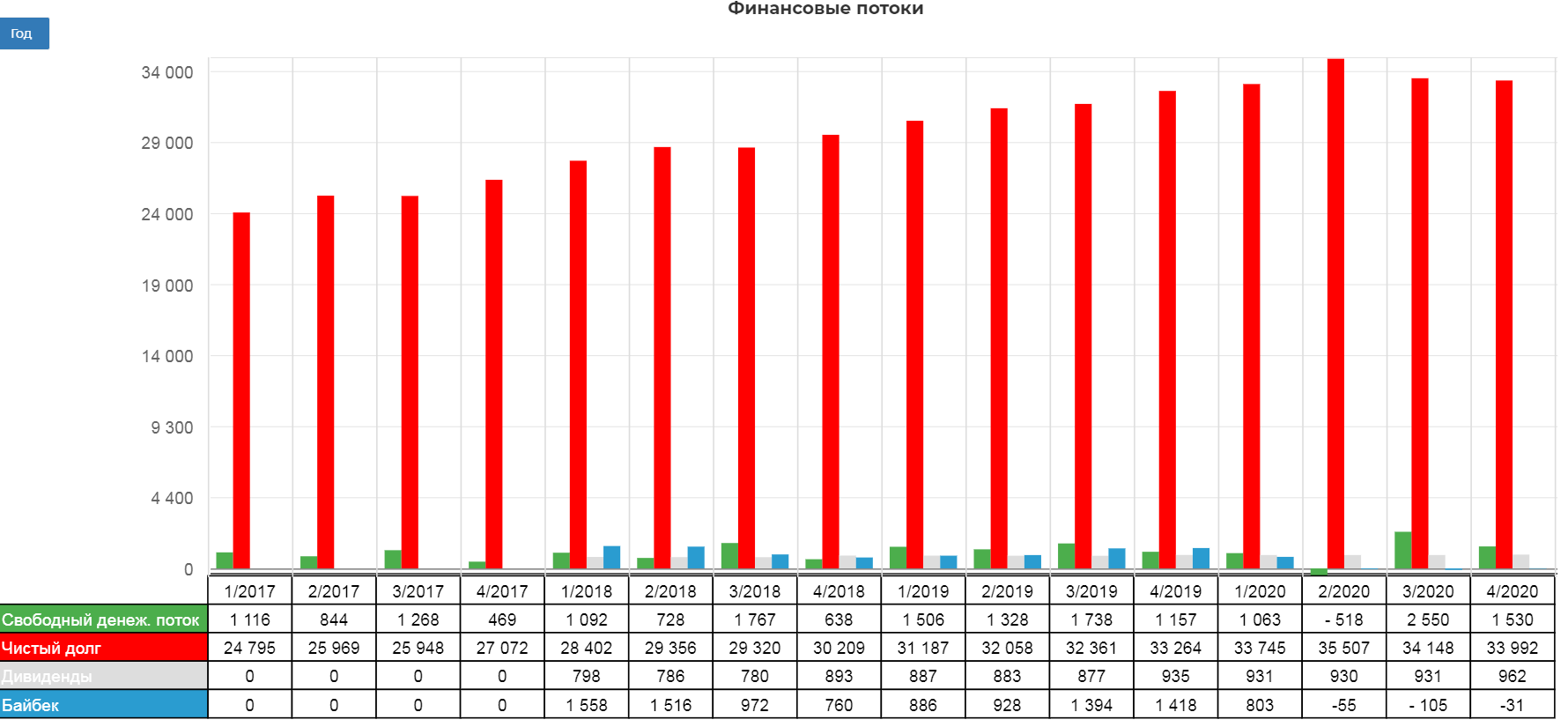

Байбэк в кризисные кварталы 2020 не проводили. Вероятно возврат к программе выкупа может стать локальным драйвером для котировок.

Денежные потоки компании полностью восстановились. Все отлично.

Дивиденды.

Компания платит стабильно растущие квартальные дивиденды. Не прекращала этого делать и в ковидный период.

Очередной дивиденд в размере 1,29 выплатили на прошлой неделе. Годовая доходность 2,4% в долларах. Мало учитывая рост 10-летних облигаций. Проверять доходность при падении котировок можно здесь.

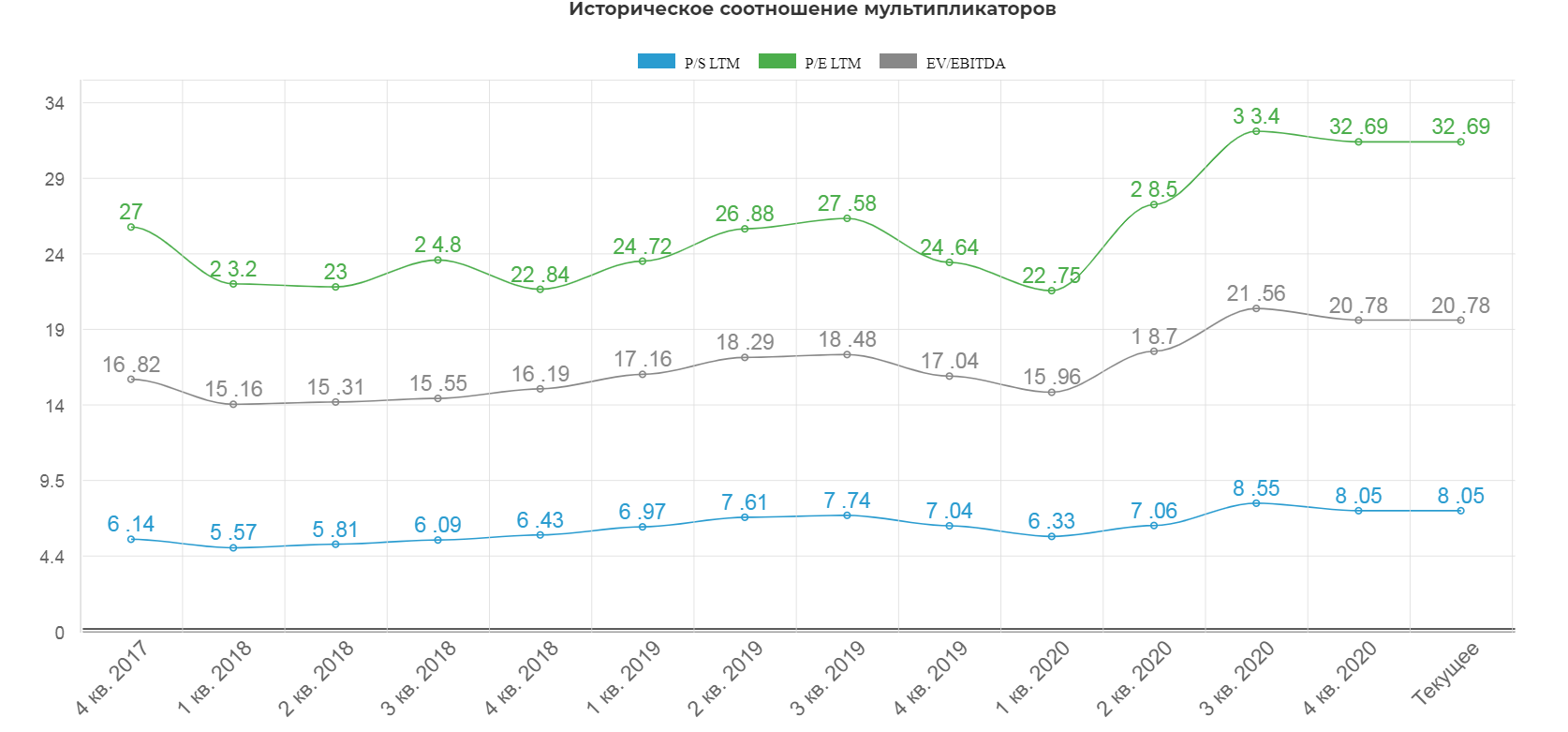

По мультипликаторам дороговато. Надо ждать пролива.

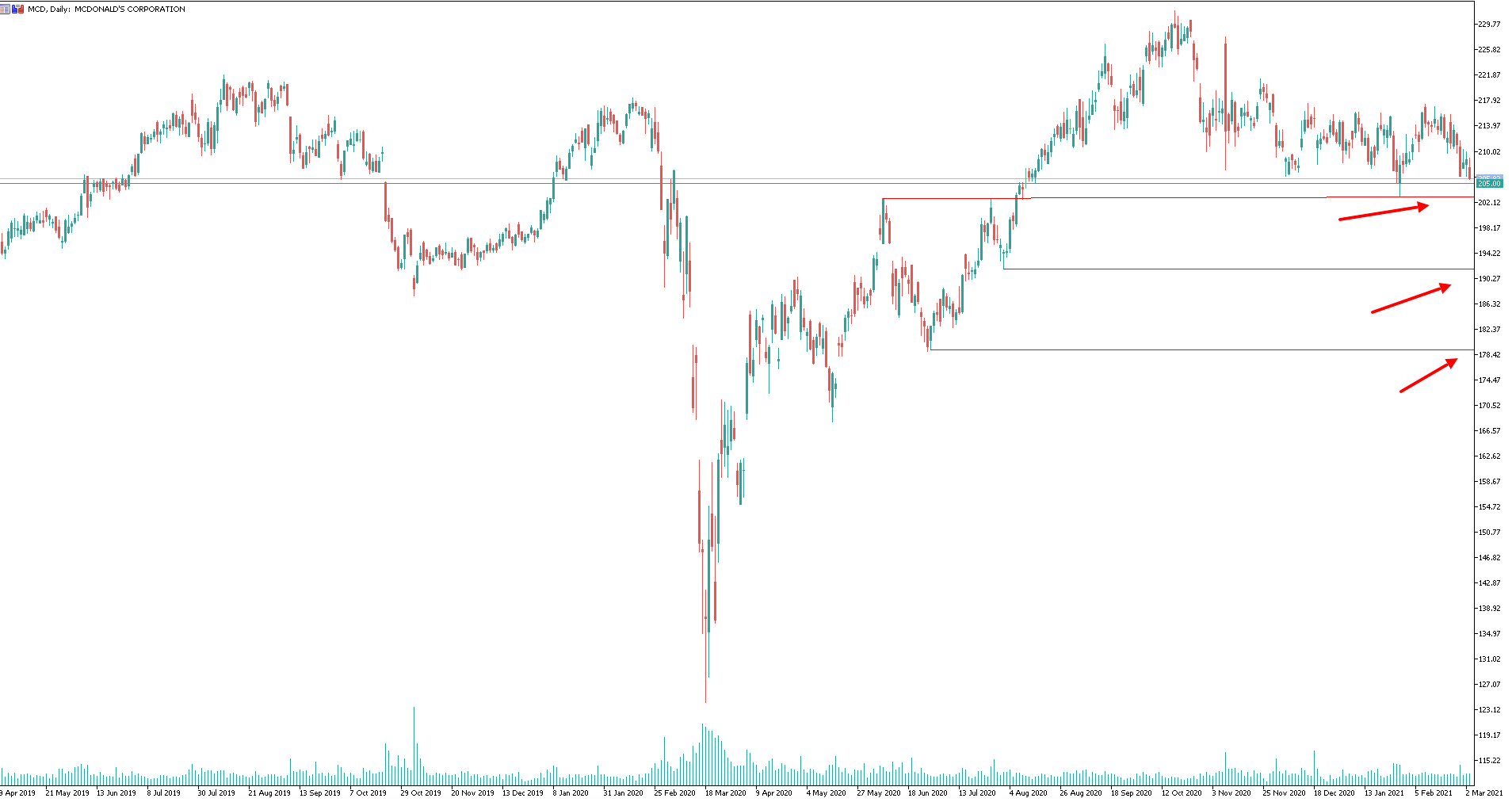

И возможно это случится ближайшее время. Основные уровни поддержки на картинке.

Вывод: Дивидендам явно ничего не угрожает, но локально дорого даже для консервативного инвестора. При проливе стоит воспользоваться возможностью.

Полезные ссылки

Жека Аксельрод