03 марта 2021, 17:12

Алроса. Обзор финансовых показателей 4-го квартала 2020 года

Алроса опубликовала финансовые результаты по МСФО за 4-й квартал 2020 года. Продажи компании в 4-м квартале были отличными, поэтому отчет вышел ожидаемо сильным, а свободный денежный поток приятно удивил, но обо всем по порядку.

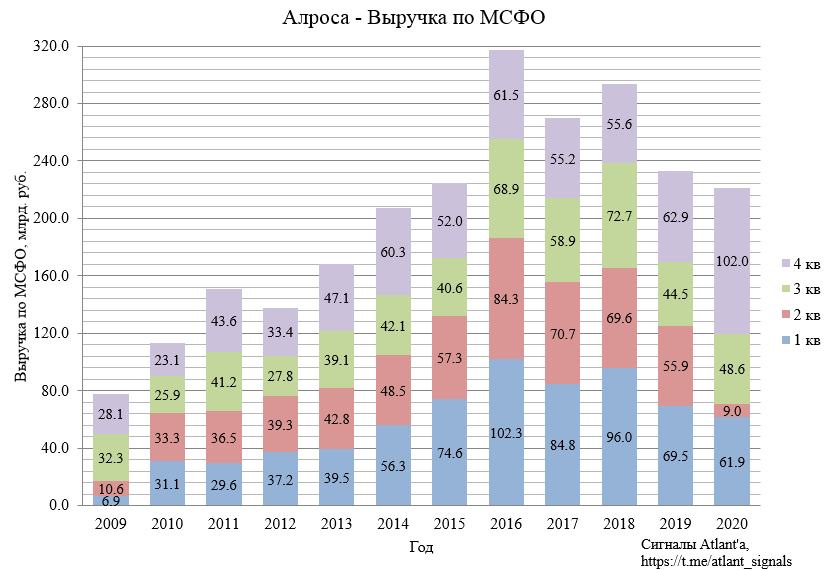

Выручка в 4-м квартале выросла на 62% относительно прошлого года, и выросла на 110% относительно предыдущего квартала. В истории компании лучше был только 1-й квартал 2016 года.

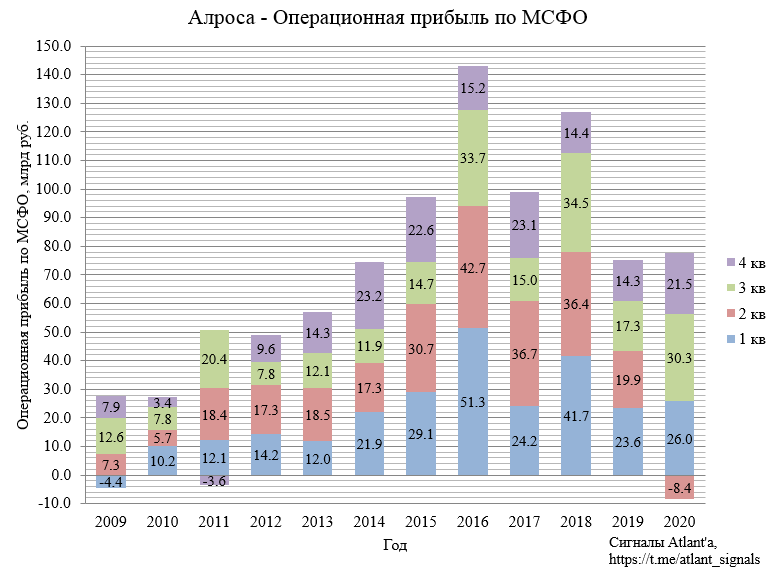

Операционная прибыль выросла на 50% относительно прошлого года, и уменьшилась на 29% относительно предыдущего квартала. Снижение к прошлому кварталу из-за того, что в 3-м квартале была получена прибыль в размере 10 млрд рублей от курсовых разниц, в то время как в 4-м квартале был получен убыток в размере 3 млрд рублей по аналогичной статье.

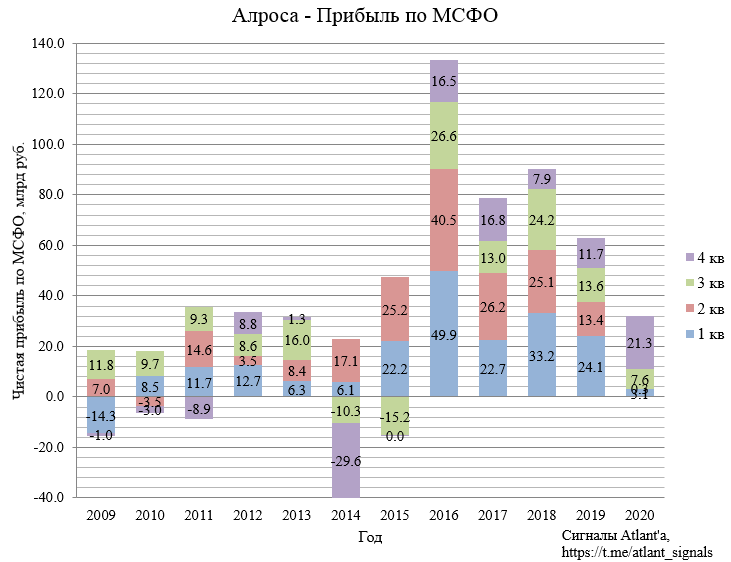

Прибыль выросла на 83% относительно прошлого года, и выросла на 181% относительно предыдущего квартала.

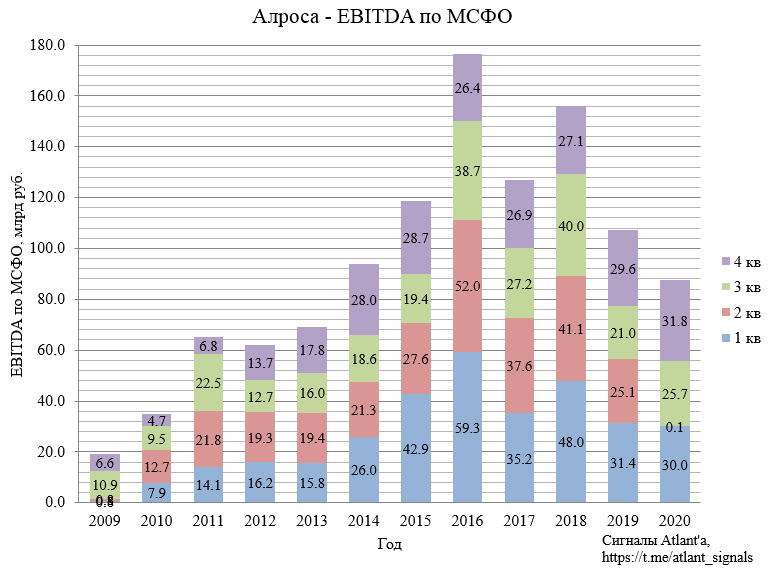

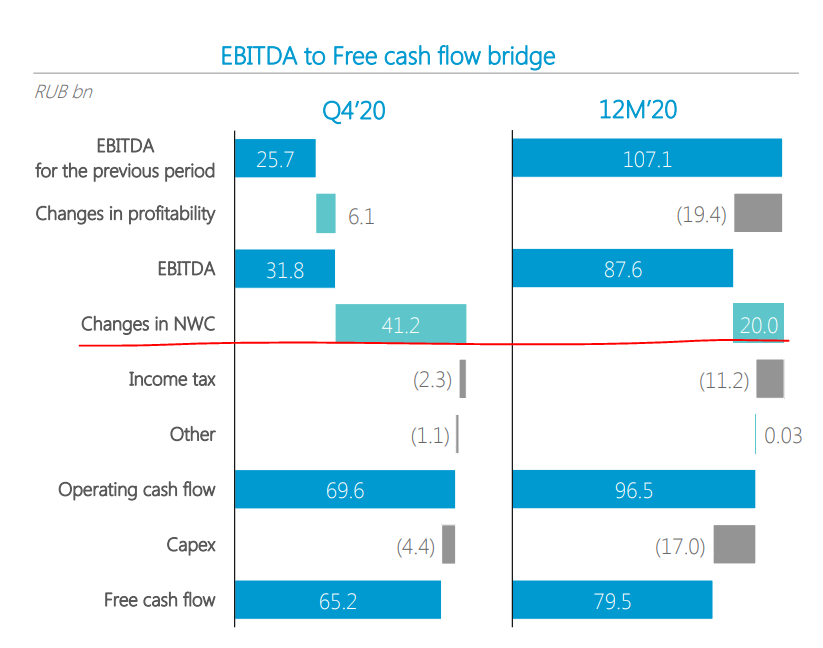

Показатель EBITDA вырос на 7% относительно прошлого года, и на 24% относительно предыдущего квартала.

Как мы видим, достойное окончание тяжелого года. Продажи компании по итогам 2020 года оказались практически на уровне 2019 года, все отложенные продажи 2-го и 3-го кварталов пришлись на 4-й.

При этом добыча была сильно ниже прошлого года.

Все это привело к снижению запасов компании на 1,9 млн карат в сравнении с прошлым годом.

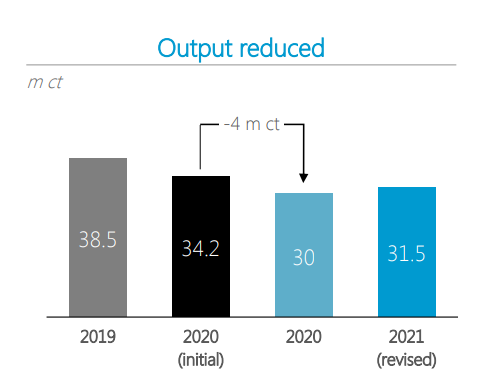

В свою очередь компания рассчитывает, что в 2021 году будет продано 34-36 млн карат, при ожидаемой добыче 31,5 млн, что приведет к снижению запасов еще на 2,5-4,5 млн карат. В результате к концу 2021 года запасы выйдут на уровень конца 2018 года.

При этом важно то, что снижение запасов алмазов высвобождает оборотные капитал компании. Снижение запасов на 1,9 млн карат в 2020 году освободило 20 млрд рублей. С учетом того, что за 2021 год по планам компании запасы снизятся еще на 2,5-4,5 млн карат, то есть все основания рассчитывать на такой же эффект с высвобождением оборотного капитала. Для упрощения примем, что свободный денежный поток (FCF) увеличится на дополнительные 20 млрд рублей. По факту эта цифра может быть и больше, и меньше, в зависимости от качества алмазов, но 20 млрд это среднее значение.

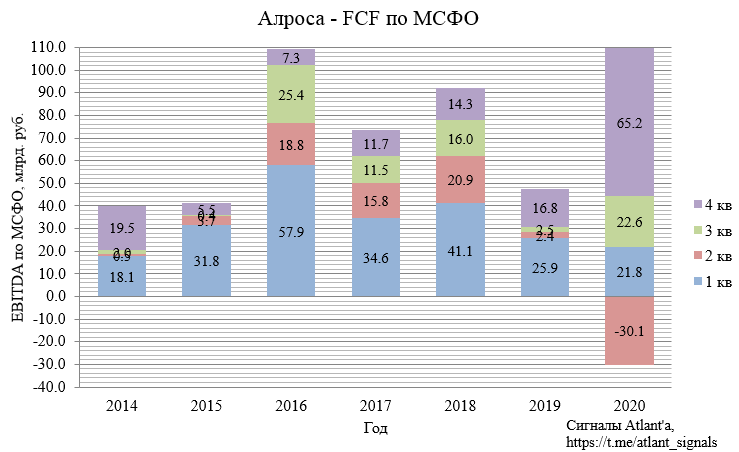

По итогам 2020 года свободный денежный поток составил 79,5 млрд рублей, что на 67% выше, чем годом ранее. В свою очередь FCF за 2-ое полугодие 87,8 млрд рублей.

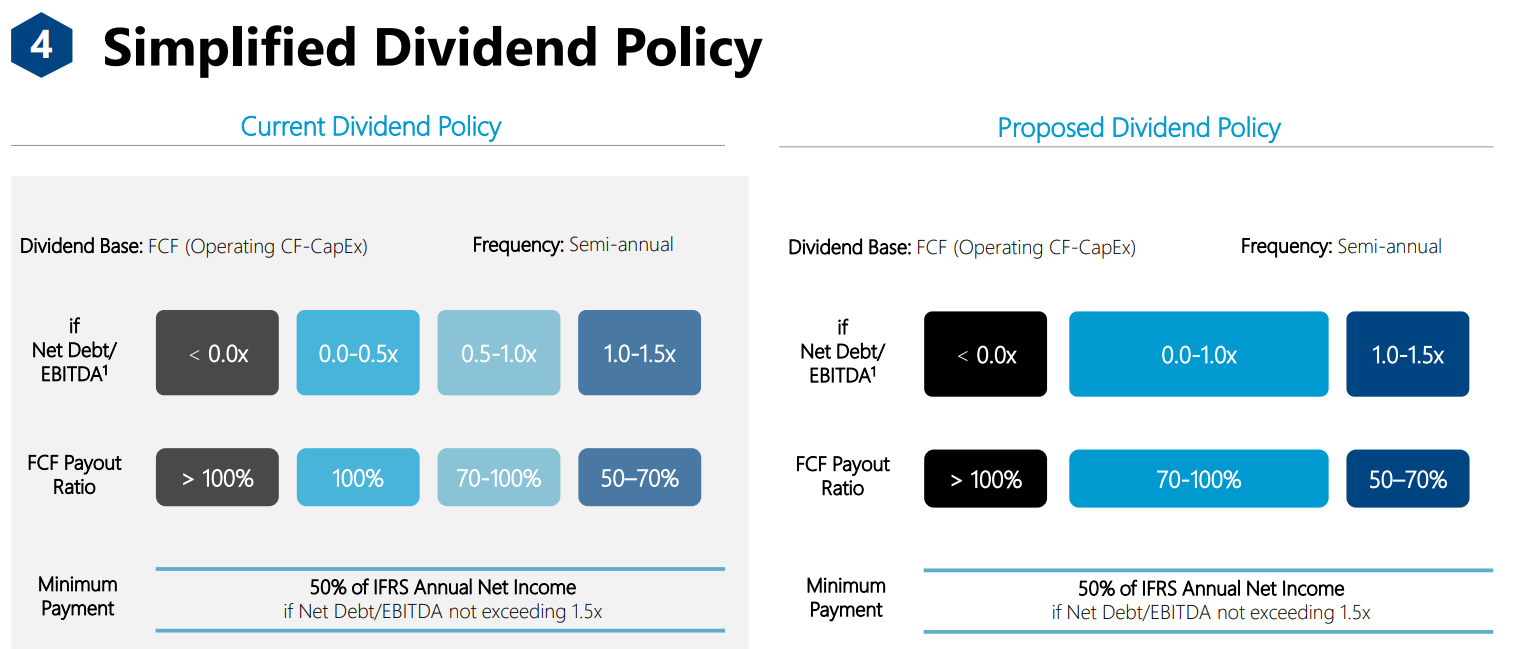

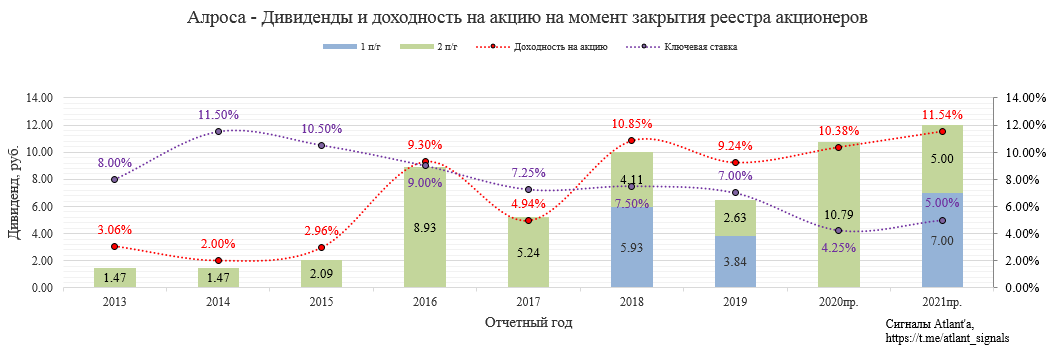

Компания выплачивает дивиденды из свободного денежного потока. При этом дивидендная политика меняется. Раньше при отношении чистого долга к EBITDA в диапазоне 0,0-0,5 выплачивалось 100% от FCF, теперь компания будет определять процент выплат исходя из ситуации на рынке алмазов и своего финансового положения.

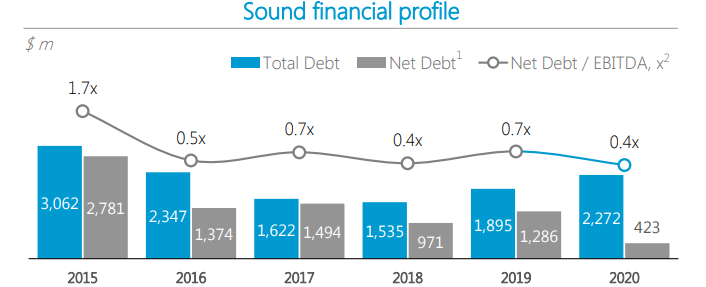

Текущее соотношение чистого долга к EBITDA равно 0,4.

Если брать 100% FCF за весь 2020 год, то дивиденд составит 10,79 руб., 100% FCF за 2-ое полугодие 2020 года дает дивиденд 11,92 руб. Официально дивидендная политика подразумевает выплату по итогам именно полугодия. Совет директоров примет решение о размере дивидендов 21 апреля. Если ориентироваться на слова менеджмента, который на конференц-звонке заявил, что цены на алмазы к концу года выйдут на доковидный уровень (рост цен на 10% относительно 4-го квартала), то ситуация в отрасли будет отличной, и можно рассчитывать именно на 11,92 руб.

Но будем консервативны, и компания, чтобы не увеличивать чистый долг по итогам года, выплатит дивиденды в размере 100% FCF за 2020 год, что эквивалентно 90% FCF за 2-е полугодие, то есть все в рамках новой дивидендной политики. Ожидаю, что за 1-е полугодие 2021 года компания выплатит еще 7 рублей осенью, а в 2022 году 5 рублей за 2-е полугодие 2021 и 1-е полугодие 2022. Если смотреть дивиденды по отчетным годам, то картина будет следующая.

Но компания платит дивиденды 2 раза в год, поэтому внутри календарного 2021 года дивиденд будет около 18 рублей.

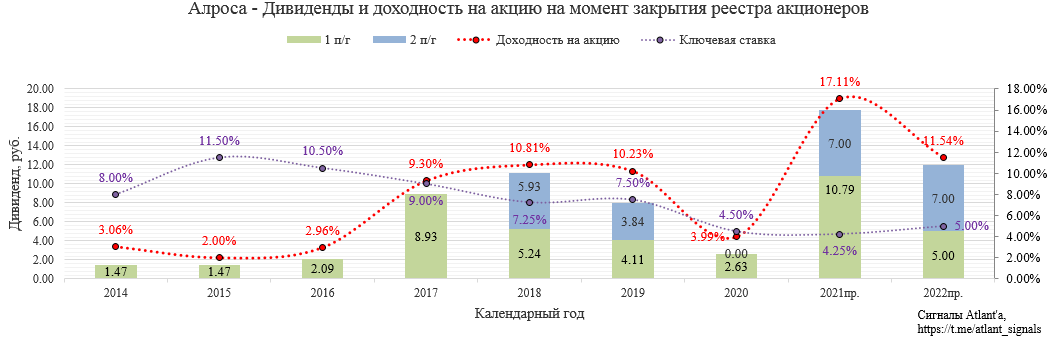

На графике видно, что у Алросы часто была высокая дивидендная доходность, но отсечка часто накладывалась на негативные новости по компании и ее бизнесу.

В 2017 была авария, в результате которой был подтоплен рудник Мирный, погибло 8 человек, производство на руднике не запущено, и в ближайшие годы это не произойдет.

В 2018 году рынок лихорадило на санкциях Русала и возможных санкциях на госдолг. Новая дивидендная политика с привязкой к FCF была принята уже после первой выплаты дивидендов. До этого дивиденды платили из прибыли по МСФО, а она снижалась из-за отрицательной переоценки долларового долга (рубль слабел на санкционной риторике с 57 до 70).

В 2019 году были очень слабые продажи, рынок алмазов был перенасыщен, возникли дополнительные страхи от искусственных алмазов.

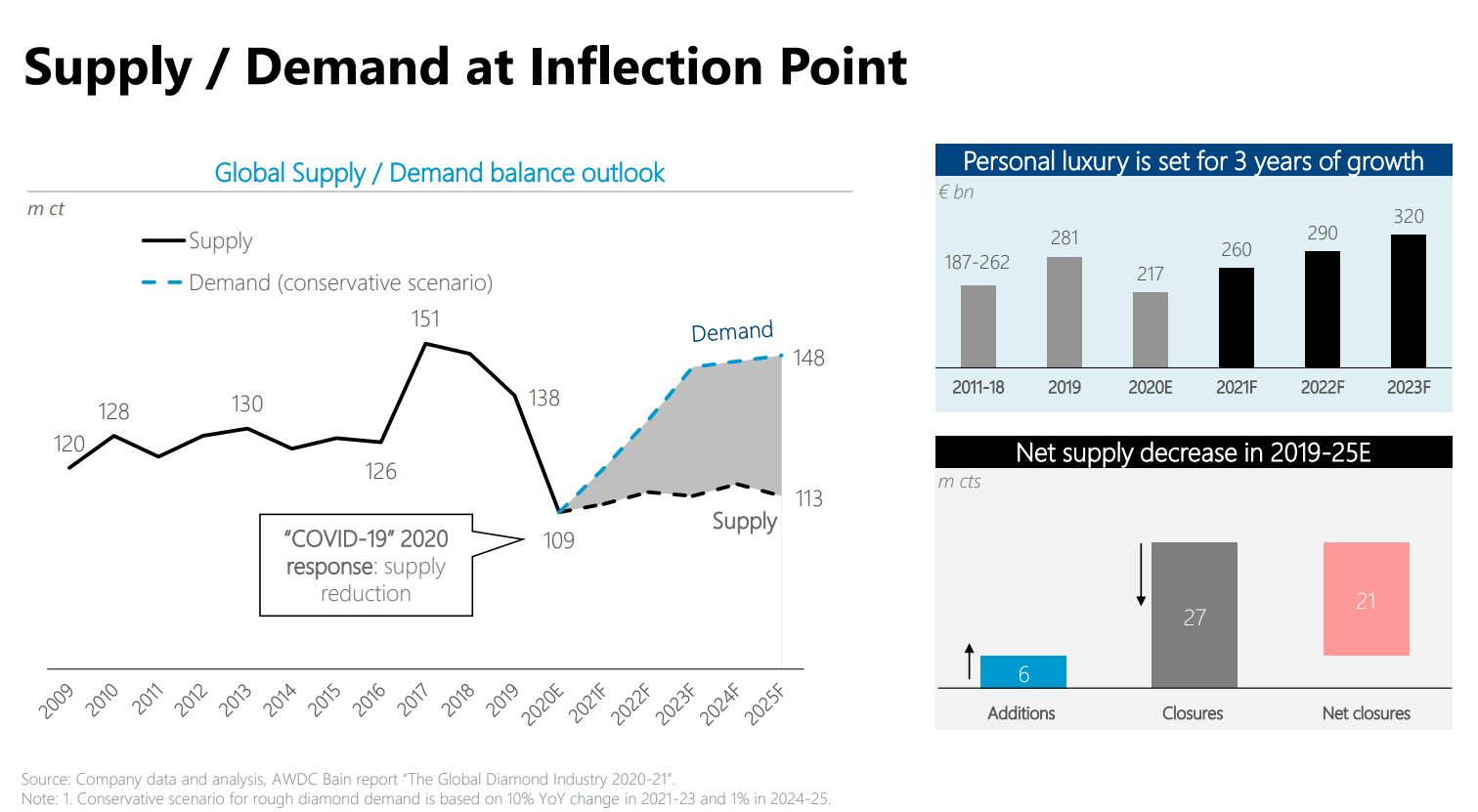

Может и в этом году что-то будет нагнетать обстановку на нашем фондовом рынке, и акции снова будут отсекаться с высокой дивидендной доходностью. Но с точки зрения рынка алмазов все должно быть хорошо. Мировое производство уже не восстановится после коронавируса, в то время как спрос будет увеличиваться, что приведет к росту цен на продукцию Алросы.

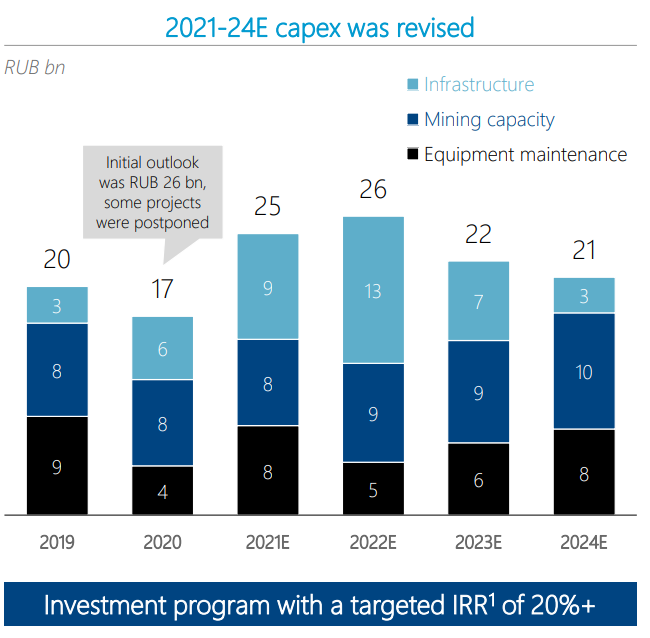

Капитальные затраты в 2021 году вырастут после снижения в 2020. Но с учетом роста продаж и повышения цен на алмазы, данный рост будет компенсирован с точки зрения величины свободного денежного потока.

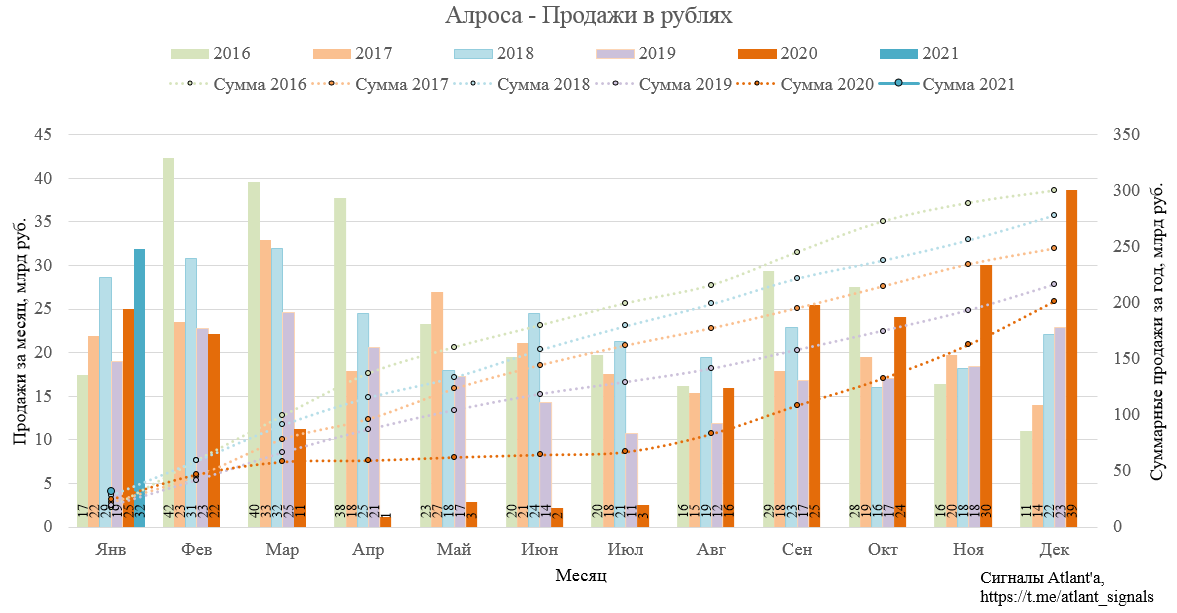

2021 год компания начала ударно, рекордные продажи в январе.

Докупал акции по 96-97 рублей на недавней коррекции. С учетом годовых дивидендов в 12 рублей, то даже с доходностью 9%, цена на акцию может достигнуть 135 рублей. При этом большие дивиденды за 2-е полугодие 2020 наполовину идут бонусом.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Полезные ссылки

Aleksei Midakov