04 марта 2021, 11:57

FixPrice безумная оценка под IPO. Сравнение с конкурентами в России и Америки. Главный козырь о котором не говорят в обзорах.

Популярность IPO в России набирает обороты.

Fix Price Group Ltd. разместит до 170 млн GDR. Ожидается, что размещение пройдет по верхней границе объявленного ценового диапазона - $9,75 за GDR. Первоначально компания планировала привлечь около $1 млрд. Сейчас на фоне высокого спроса рассчитывает на объем IPO до $1,7 млрд.

Вышло много разборов на эту тему:

Я решил добавить еще несколько мыслей.

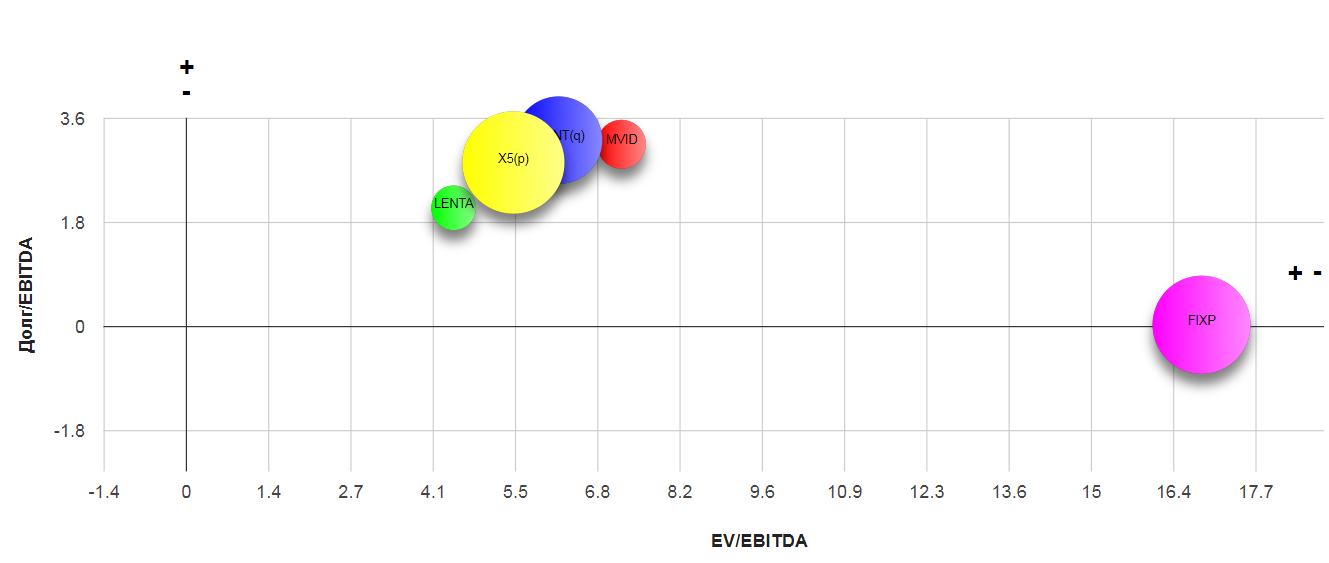

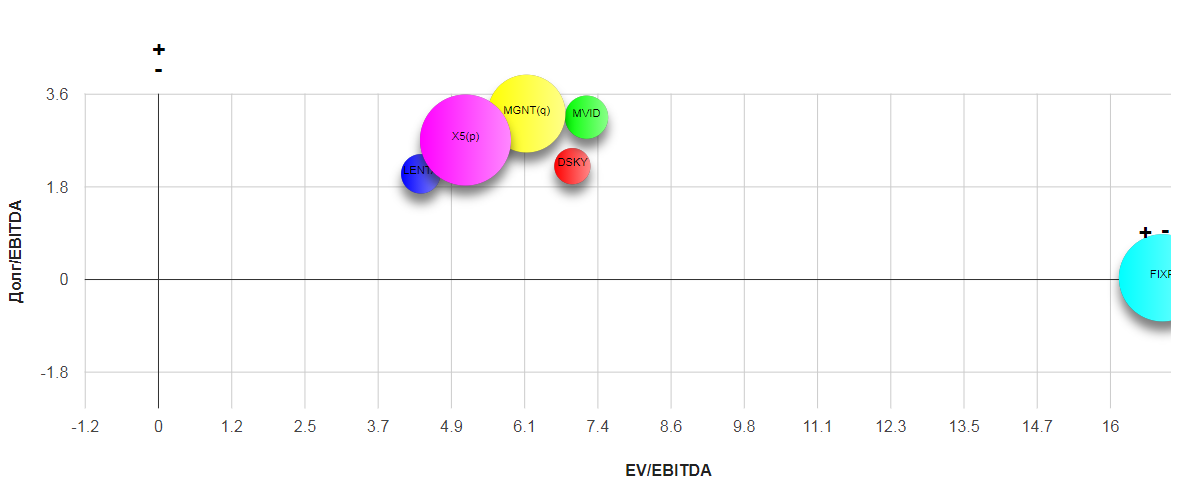

Итоговая капитализация составит 8,3-8,5 млрд. долларов. Это больше Магнита, чуть меньше Пятерочки, и в разы дороже Ленты и Мвидео. Обратите внимание на размер кружков, определяющие капитализацию.

Попробуем сравнить по многим параметрам.

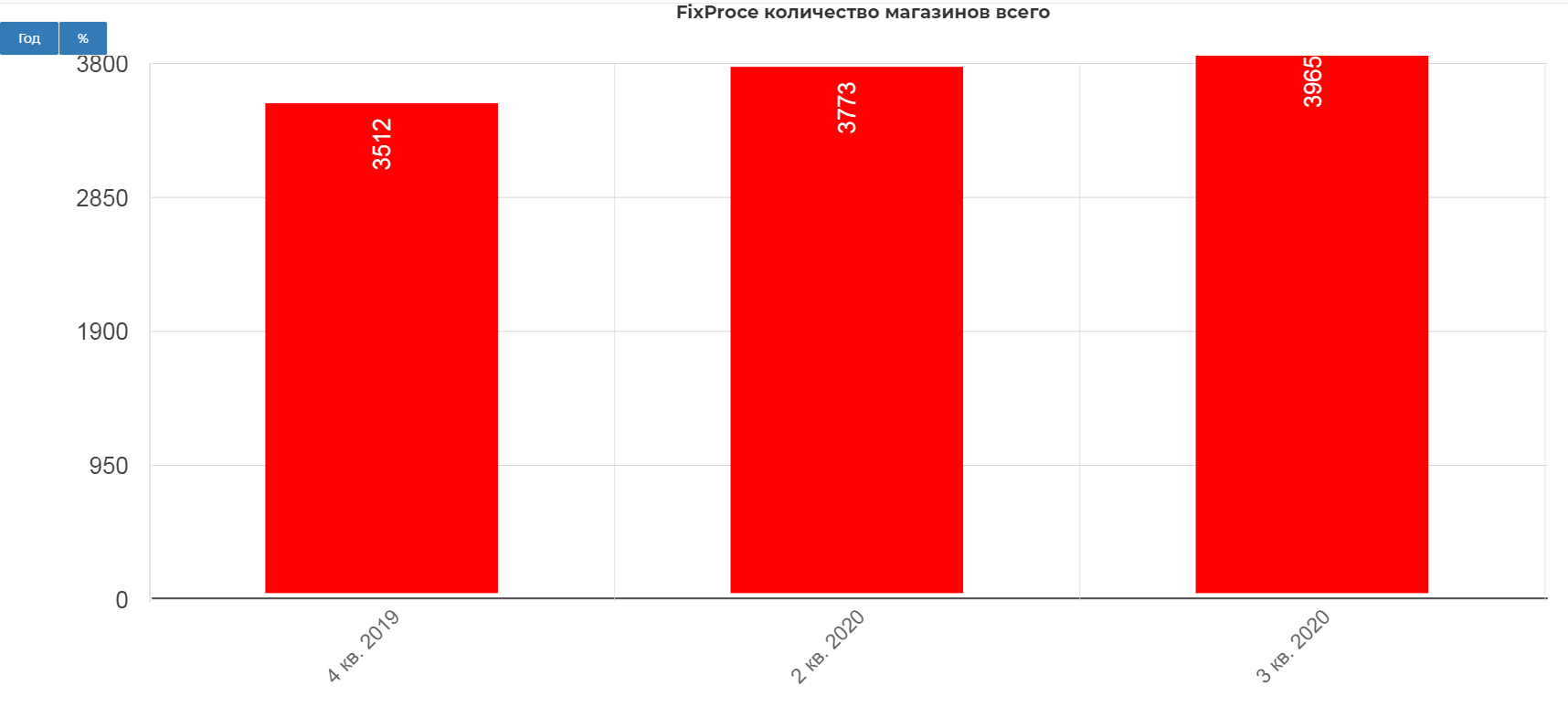

Количество магазинов.

Магнит-21564 маг.

Пятерочка -17707 маг.

Лента-393 маг.

FixPrice -чуть более 4000 маг по последней отчетности и 4200 по последним сообщениям.

Тут конечно видна переоценка FIXP, но у компании ест преимущество, и это рынки СНГ.

Плюс Узбекистан и Казахстан. Все это очень перспективные рынки, которые по сути закрытые для российских конкурентов.

Онлайн доставка.

Тут как-то противоречиво. С одной стороны у FIXprice преимущество перед OZON и другими berries, в наличии уже 4 тыс. пунктов выдачи, с другой стороны точно не будет доставки. Только выдача в существующем магазине.

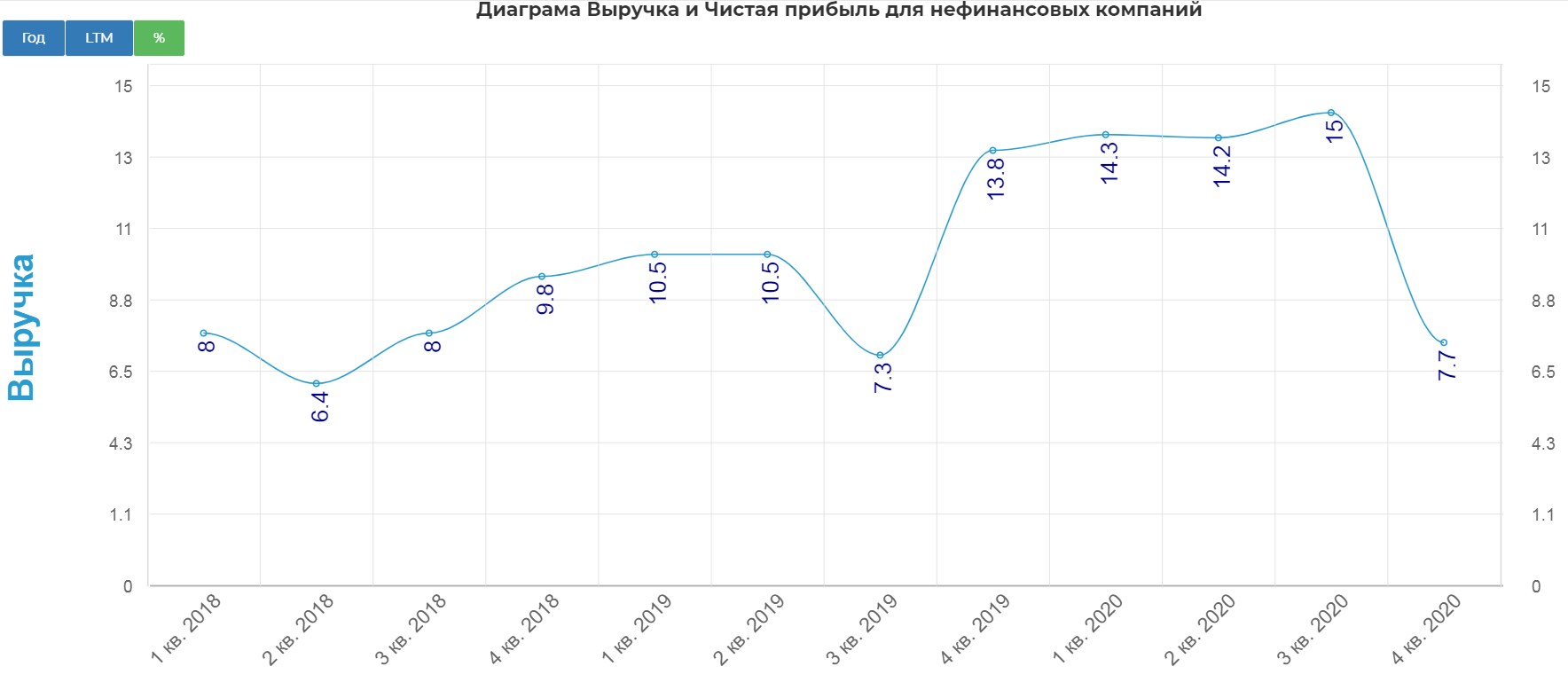

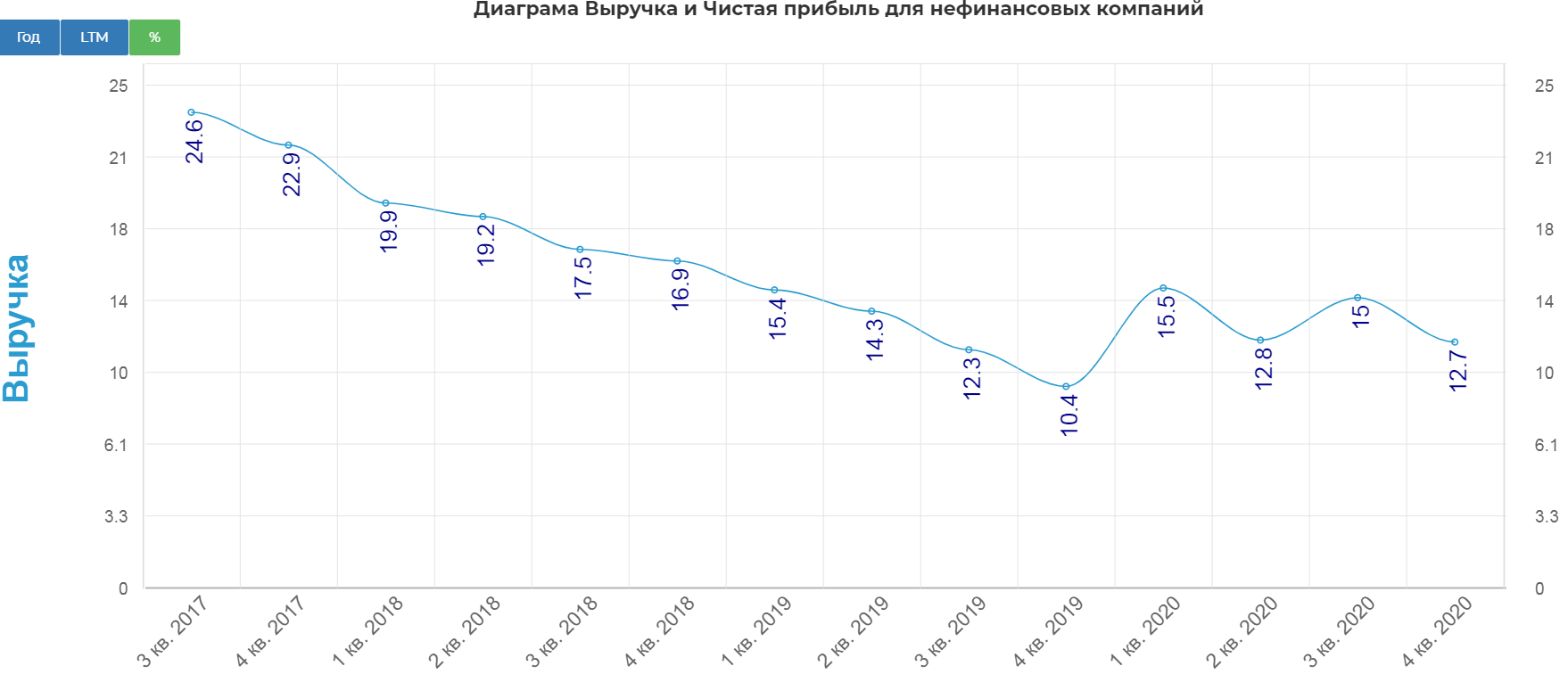

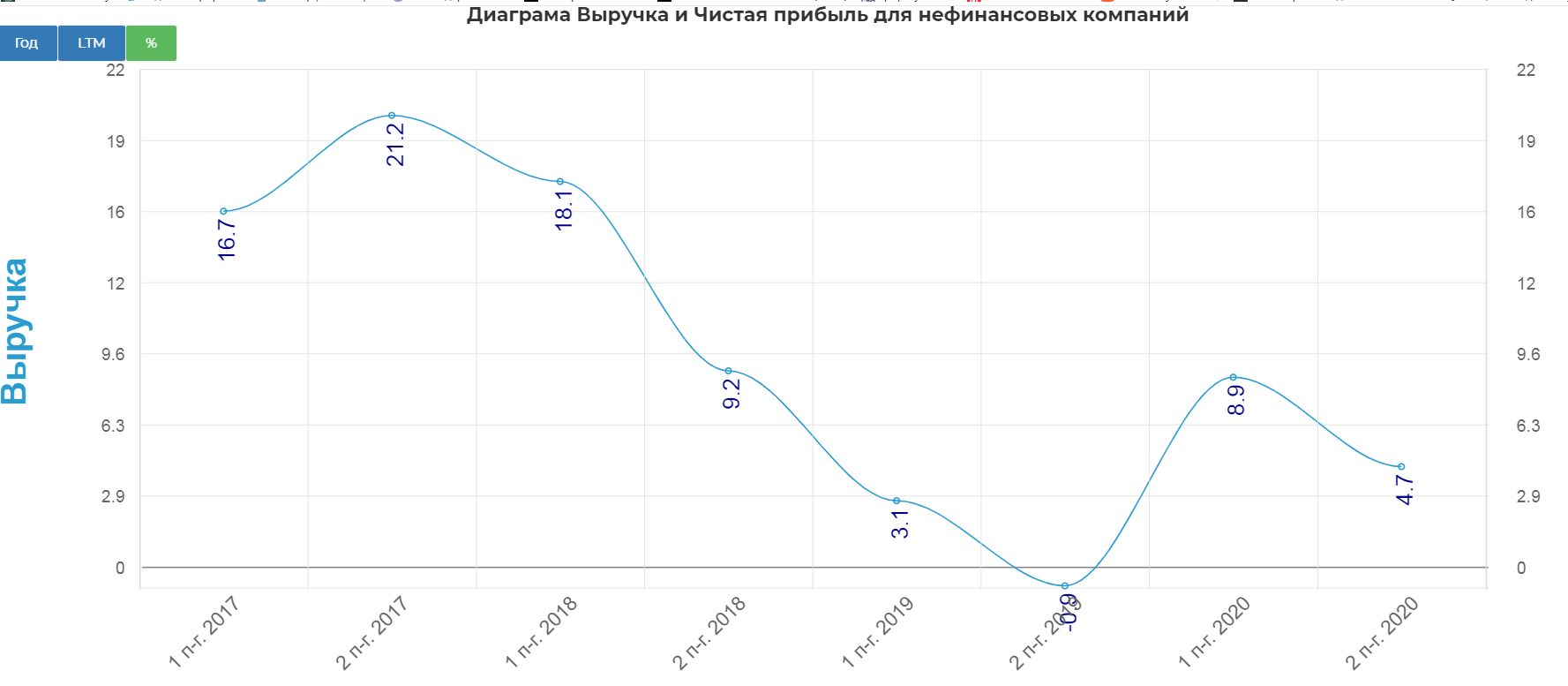

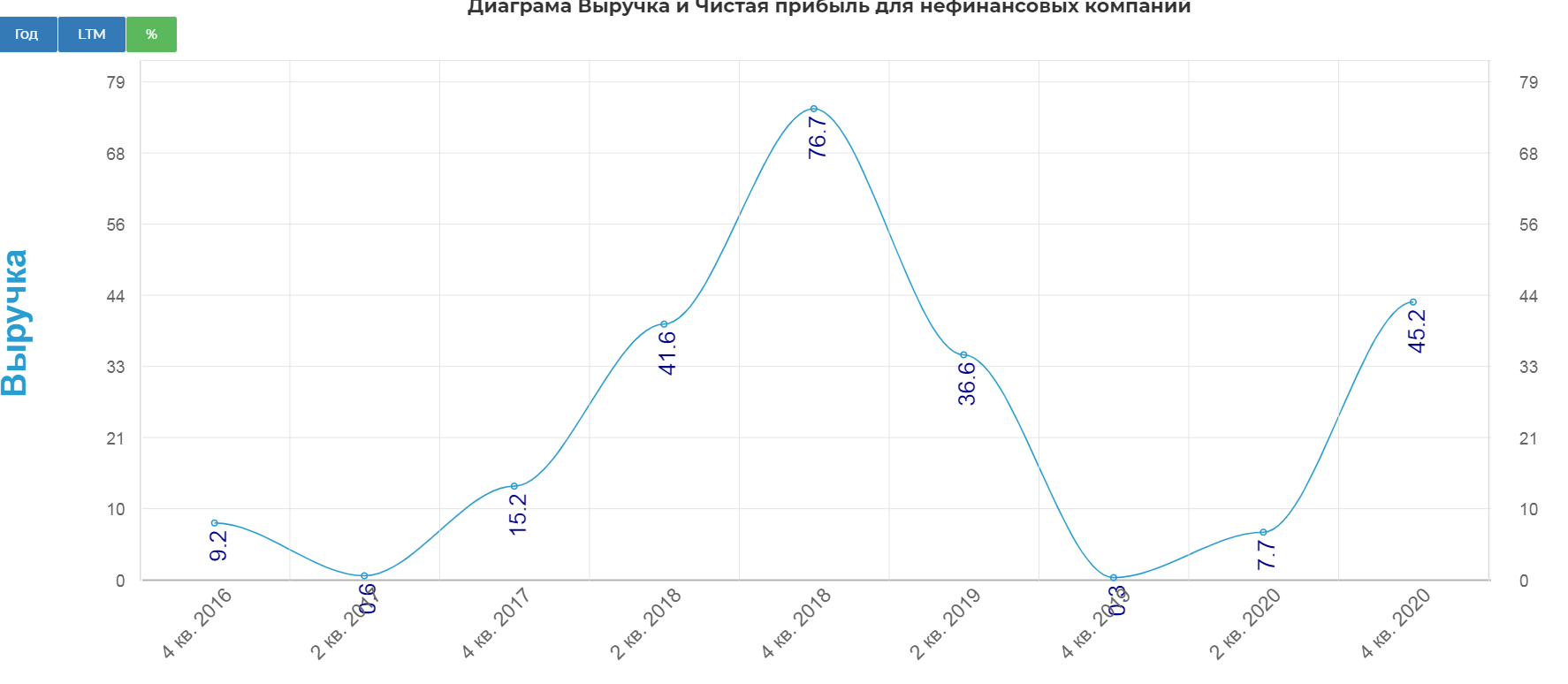

Скорость прироста выручки. Fixprice впереди планеты всей. Годовая выручка выросла на 33%, тогда как:

У Магнита в среднем 15% с падением в четвертом квартале 2020.

Пятерочка 12-15%.

Лента итак все понятно..

МВидео резкий рост до 45% в 4ом квартале.

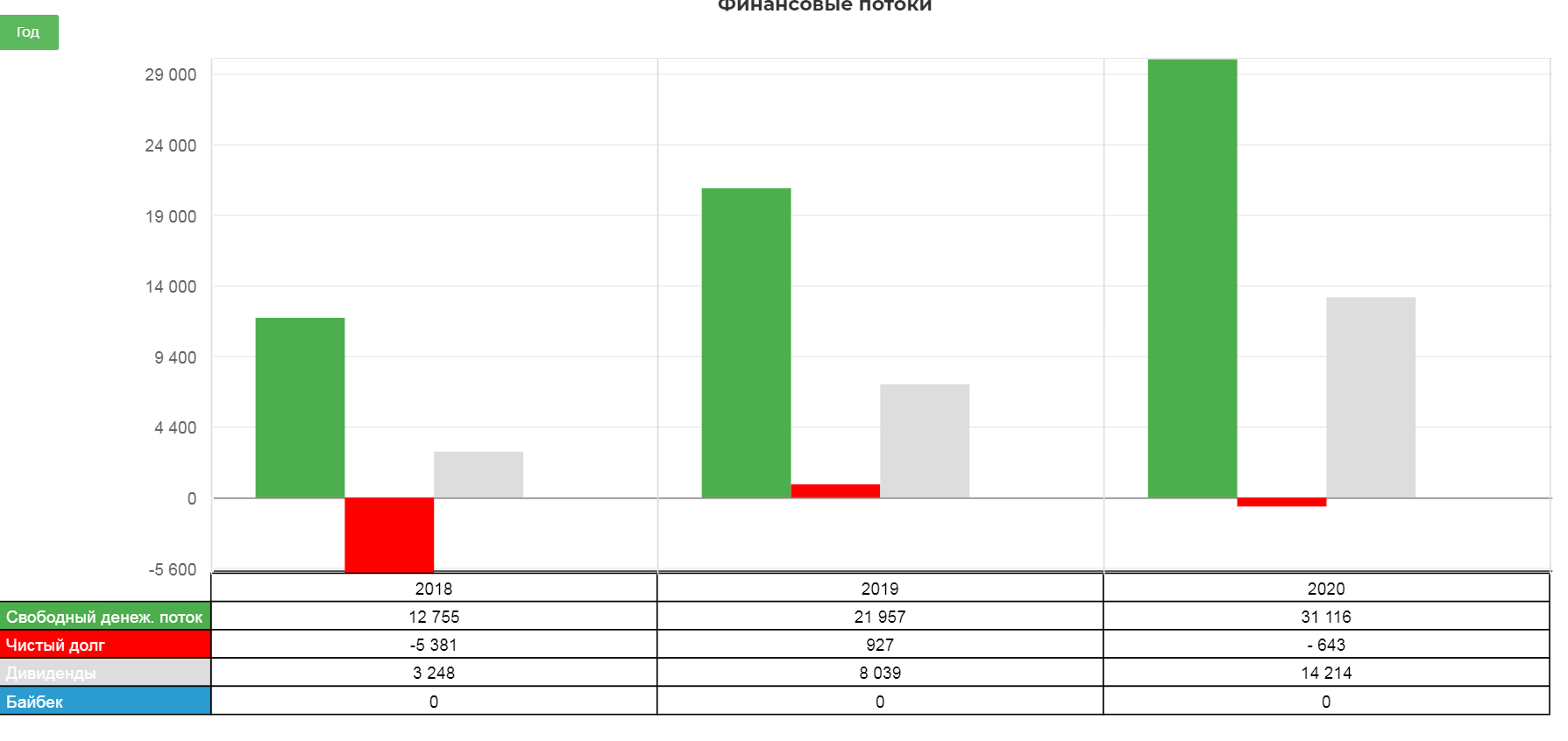

Долговая нагрузка.

FixPrice единственная компания без долговой нагрузки.

Дивиденды.

За последние три года собственники через дивиденды выкачали 25,5 млрд. рублей. Зачем им IPO? ;)

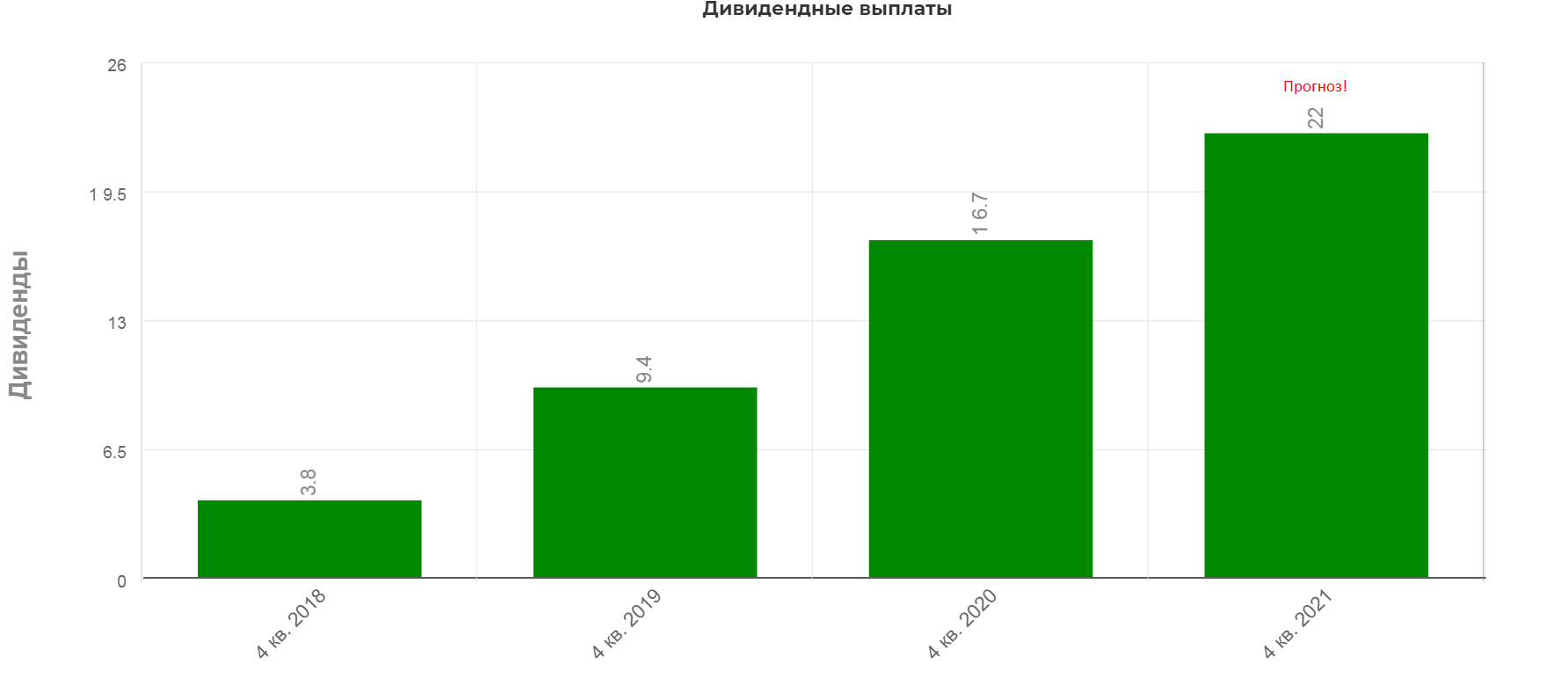

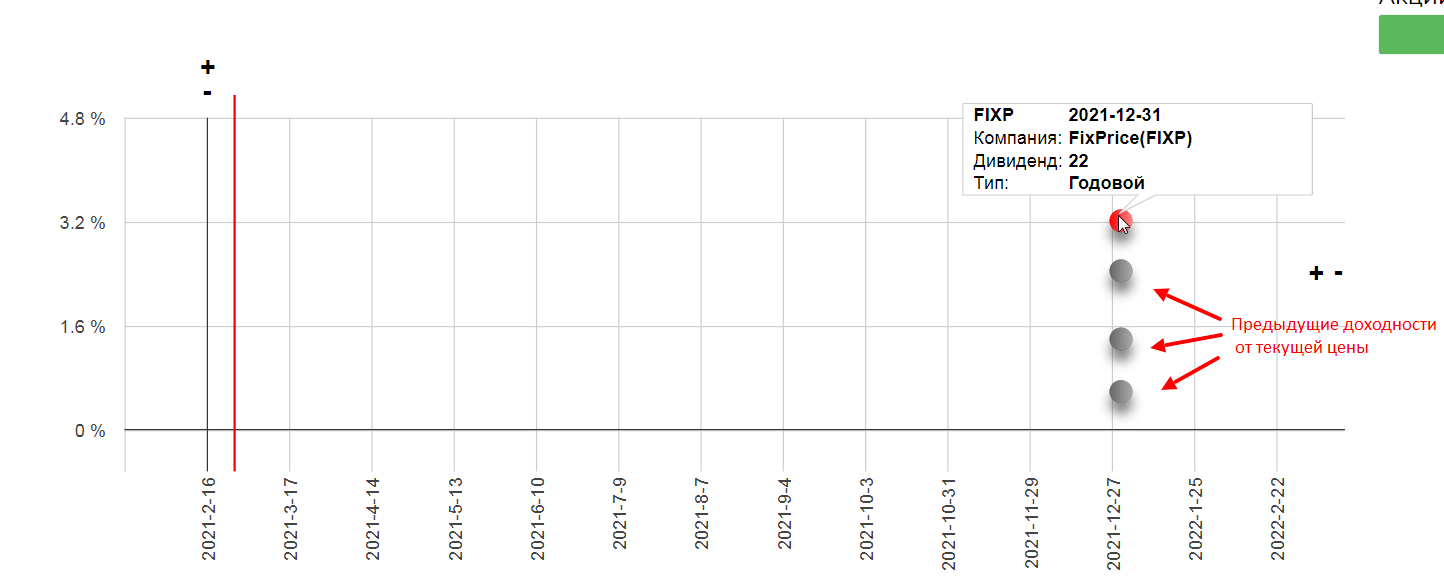

Согласно проспекту, компания планирует направляет 50% от ЧП дважды в год. Нашел данные по дивидендам только за 3 года. При таком малом количестве информации, мне сложно сказать за какие периоды были эти выплаты. Также не бьются ни 50%ЧП, ни 100% FCF, ни 50% FCF. Поэтому предположим, что за 2020 уже заплатили, тогда согласно заявленным темпам роста за 2021 год мы получим прогнозные 22 рубля дивидендами. После размещения компания раскроет более подробные планы по дивидендам и эту цифру скорректирую.

Это даст интересные для растущей компании дивиденды в размере 3,2%.

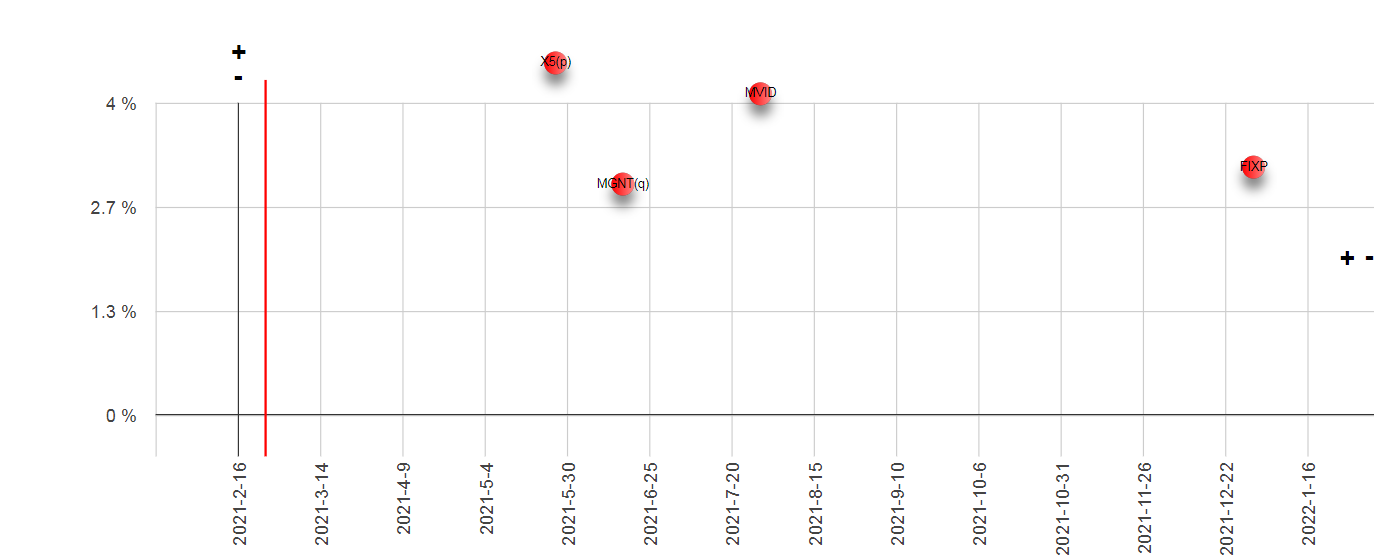

Сравнение с прогнозными дивидендами соседей по сектору. Доходность интересная.

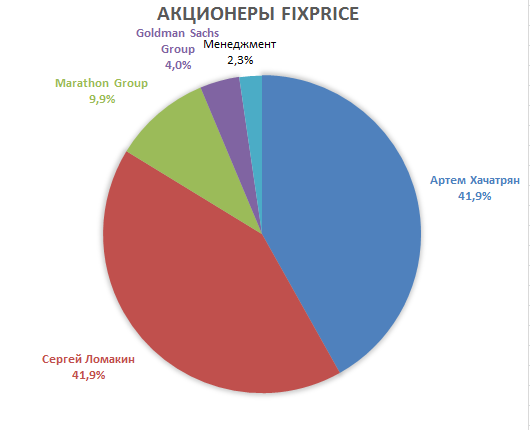

Акционеры и их "окэшивание".

Основатели компании Артем Хачатрян и Сергей Ломакин владели на момент IPO по 41,7% через Luncor SA и LF Group DMC+SBP Foundation.

Marathon Group владеет Винокуров, Оставпчук, Соложенцева и Захаров, владеют 9,9%.

Структура сделки предусматривает продажу основателей компании, Marathon и Goldman Sachs Group. А якорными инвесторами выступают суверенный фонд Катара QIA, Blackrock, GIC и APG. В итоге получается, что компания ничего не получит, а происходит банальное окэшивание владельцев и инвесторов. Ладно бы деньги пошли в развитие...

Мультипликаторы.

FixPrice дорог относительно своих отечественных конкурентов.

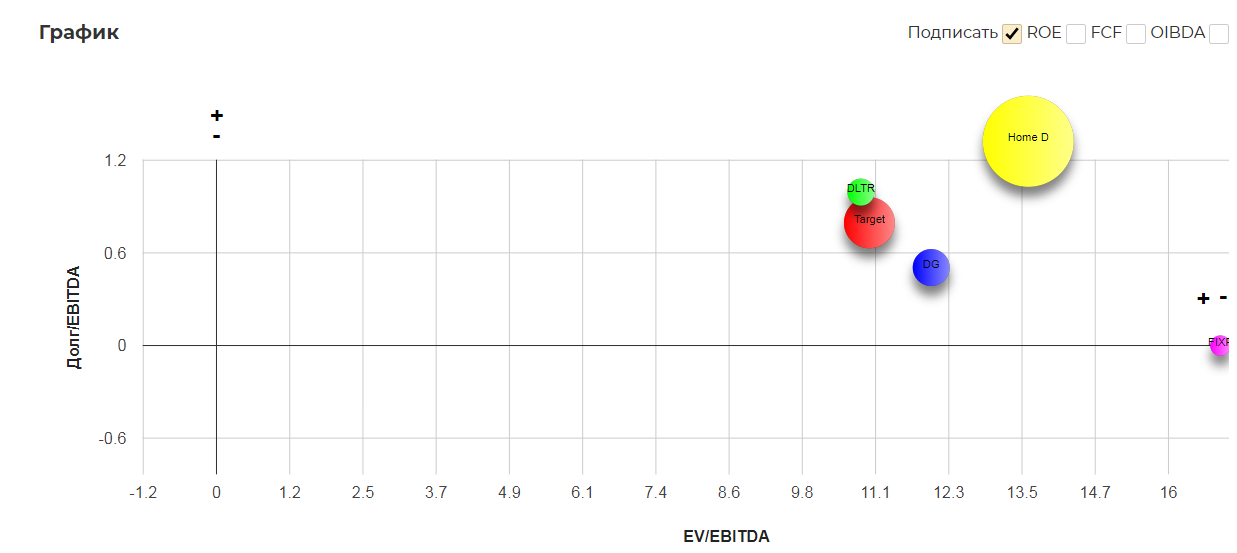

Дорог и относительно иностранных конкурентов.

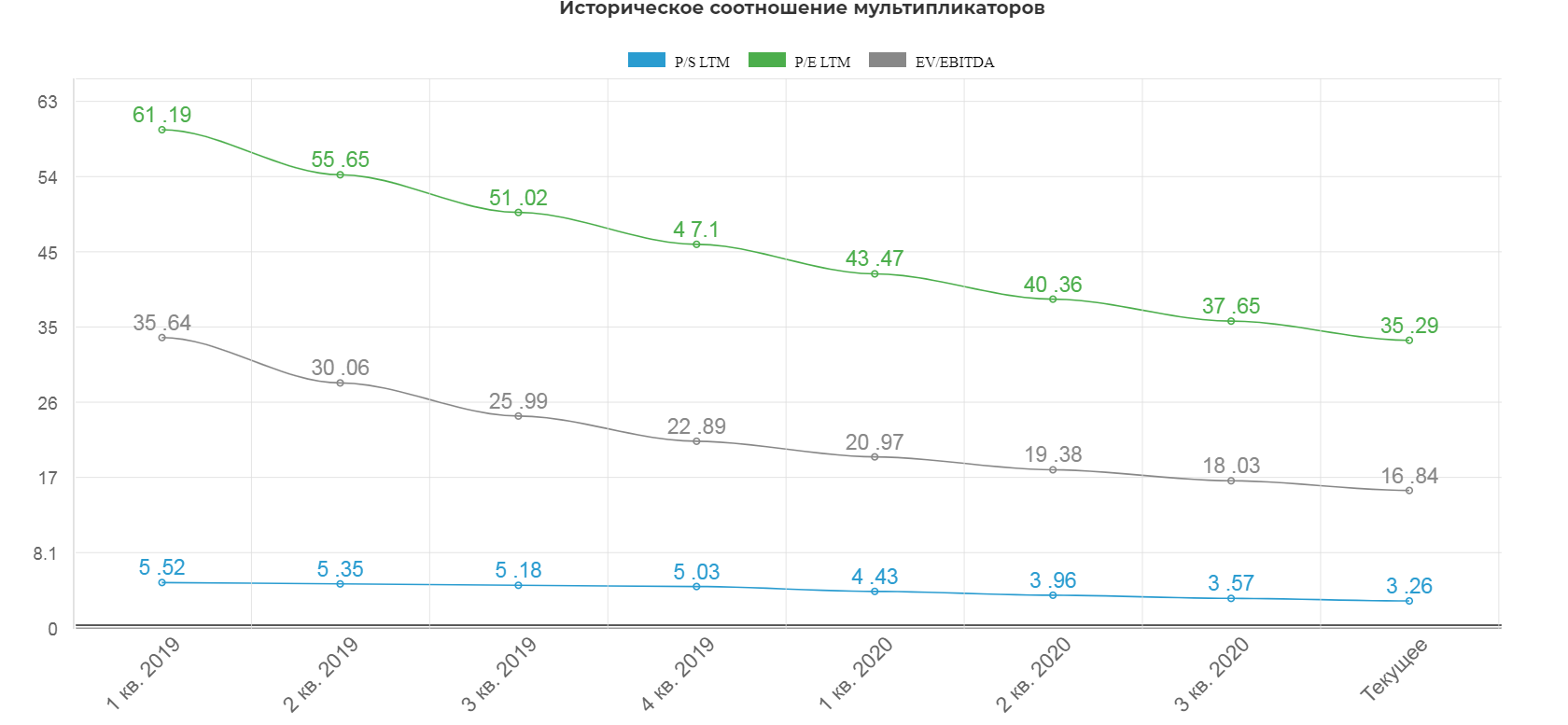

Текущая историческая оценка в 3 годовых выручки и 35 Чистых прибылей очень высокая. На диаграмме капитализация если бы цены всегда были по 9$.

Вывод: Компания без сомнения перспективная, особенно в плане новых рынков СНГ, но оценка очень и очень высокая. Видел скрины предложений от Тинькова об участии в IPO по 11$. Не удивлюсь если в итоге акции взлетят, но в безумии участвовать не буду. А вот если произойдет залив, особенно на фоне каких то макро событий, с удовольствием прикуплю.

Полезные ссылки

Жека Аксельрод