01 марта 2021, 16:50

Инвестиционное размышление №5 Детский мир. Прикинем дивиденды и интересную техническую возможность, связанную с выкупом Altus Group.

Детский мир крайне противоречивый актив. С классической точки зрения он пустой с отрицательным капиталом.

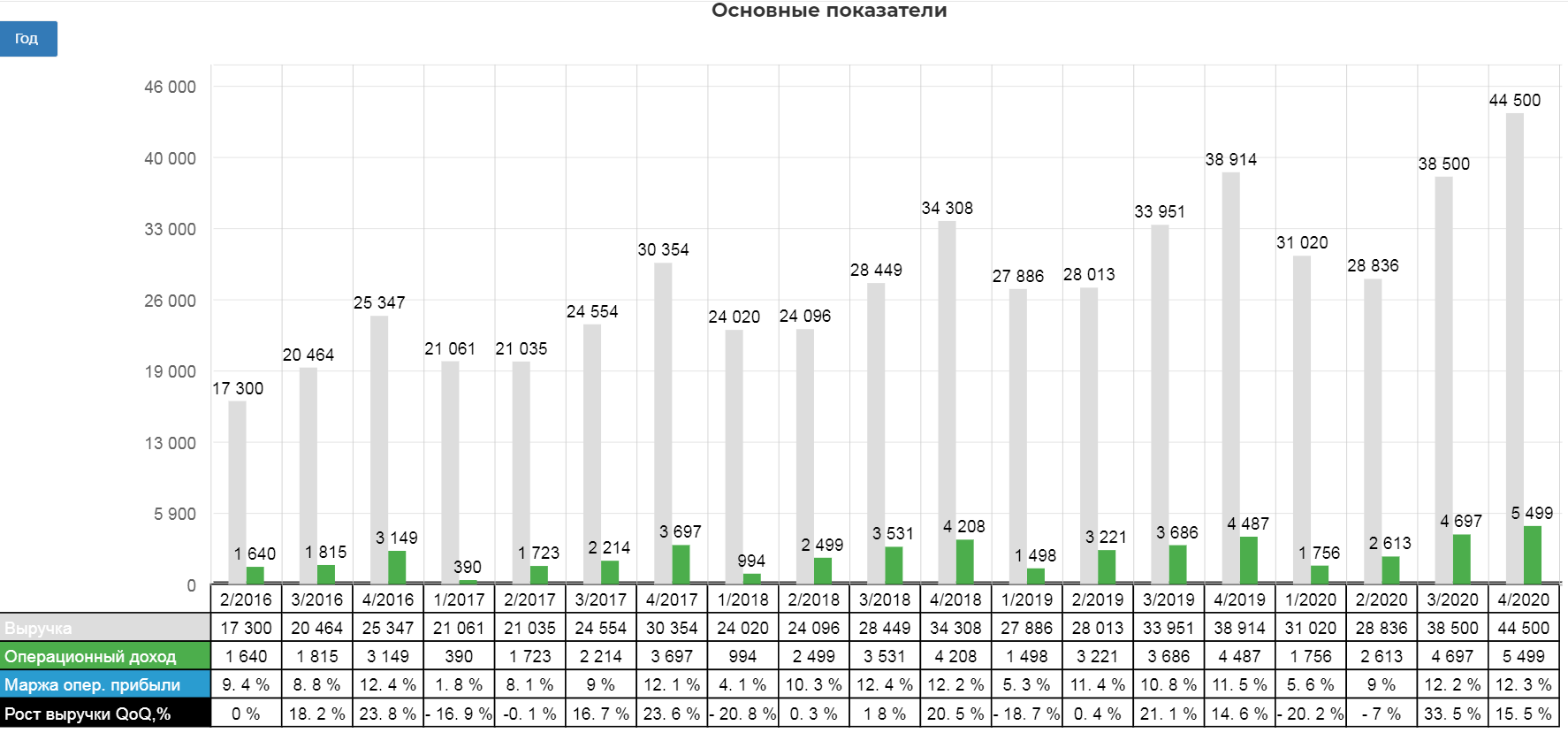

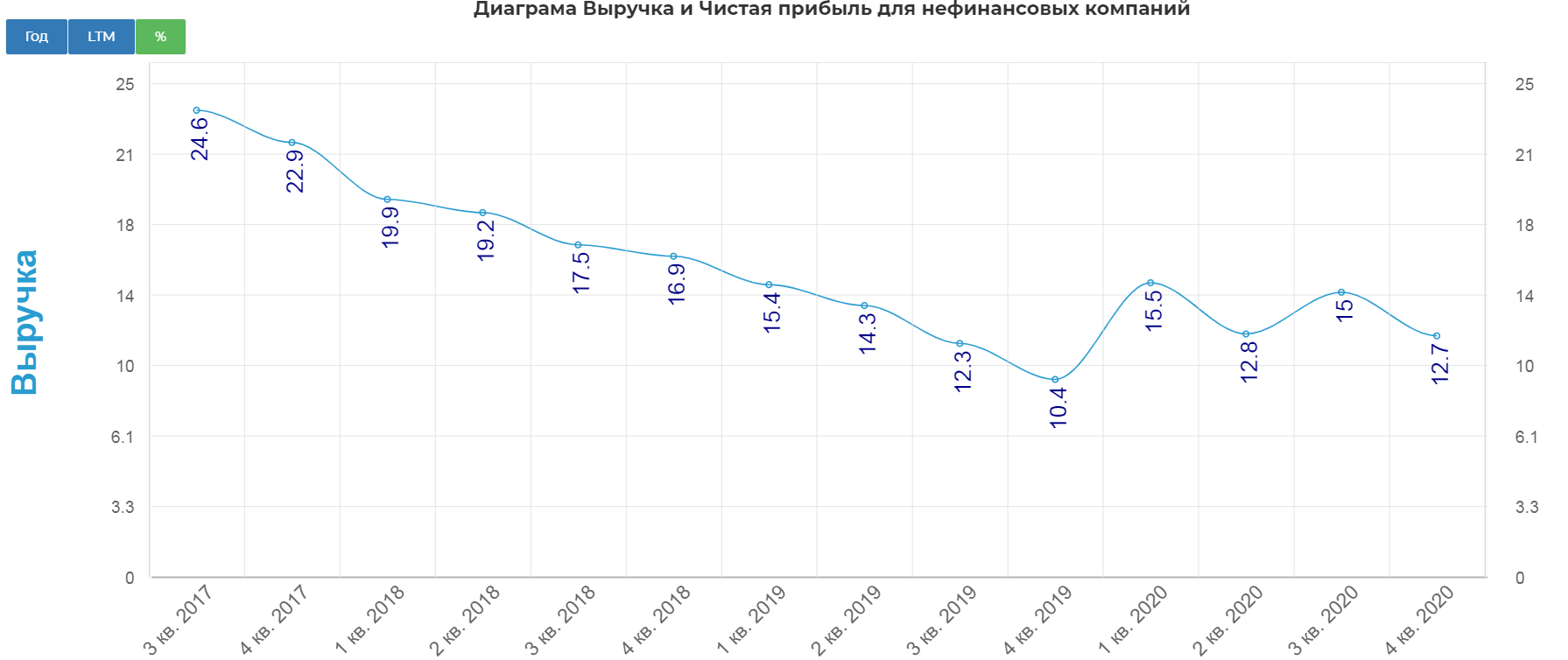

С другой стороны, основной актив компании это бренд и арендованные магазины, приносящие выручку. Выручка составила 44,5 млрд. рублей за 4кв 2020.

Это дает прирост 14,3%, что объективно говоря всего лишь восстановление, но никак не рост. Компания обещает удвоить продажи за 4 года....посмотрим.

Это дает прирост 14,3%, что объективно говоря всего лишь восстановление, но никак не рост. Компания обещает удвоить продажи за 4 года....посмотрим.

К примеру М.Видео прирост выручки.

Или Пятерочка.

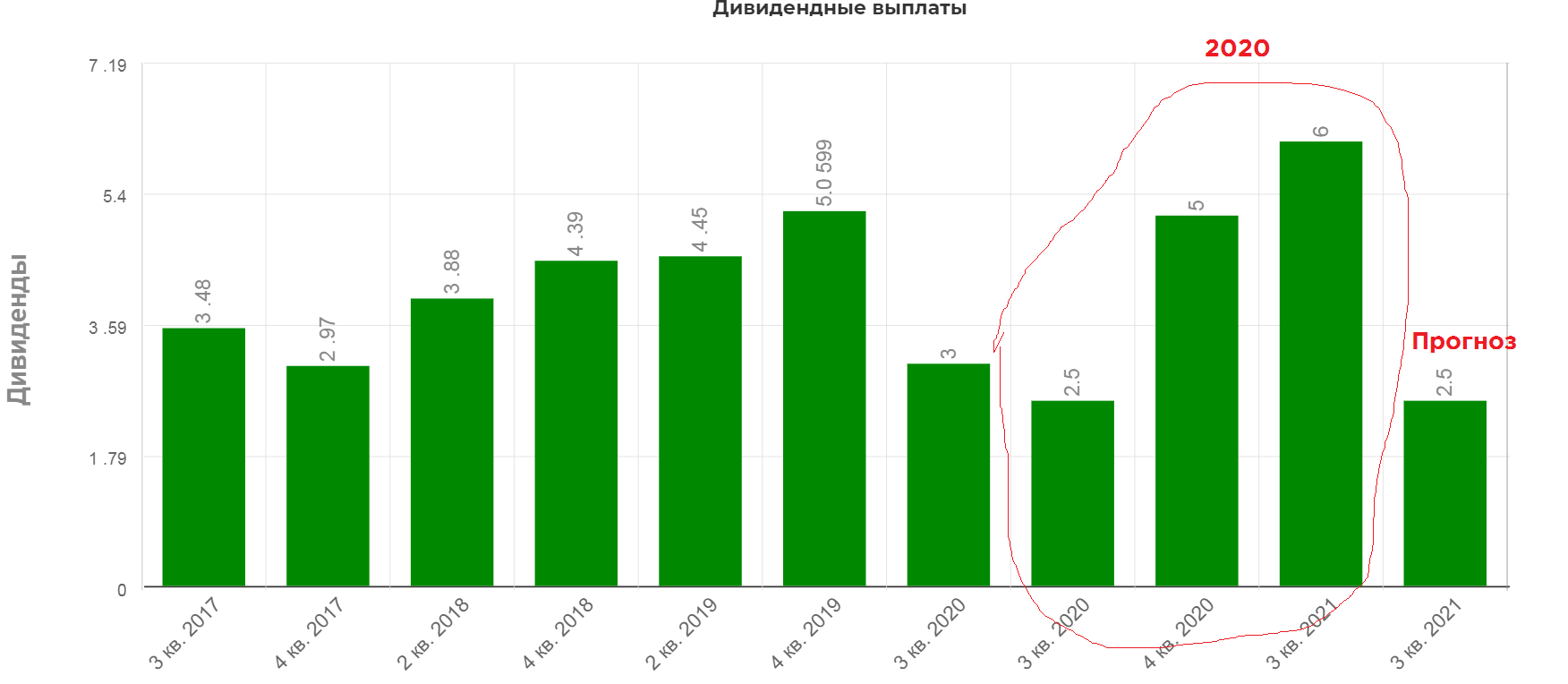

Дивиденды.

А вот тут все хорошо. Компания отдает 100% ЧП в виде дивидендов.

МОСКВА, 1 марта. /ТАСС/. Менеджмент "Детского мира" будет рекомендовать распределить всю чистую прибыль за IV квартал 2020 года в качестве годовых дивидендов. Об этом сообщила генеральный директор "Детского мира" Мария Давыдова, слова которой приводит ретейлер.

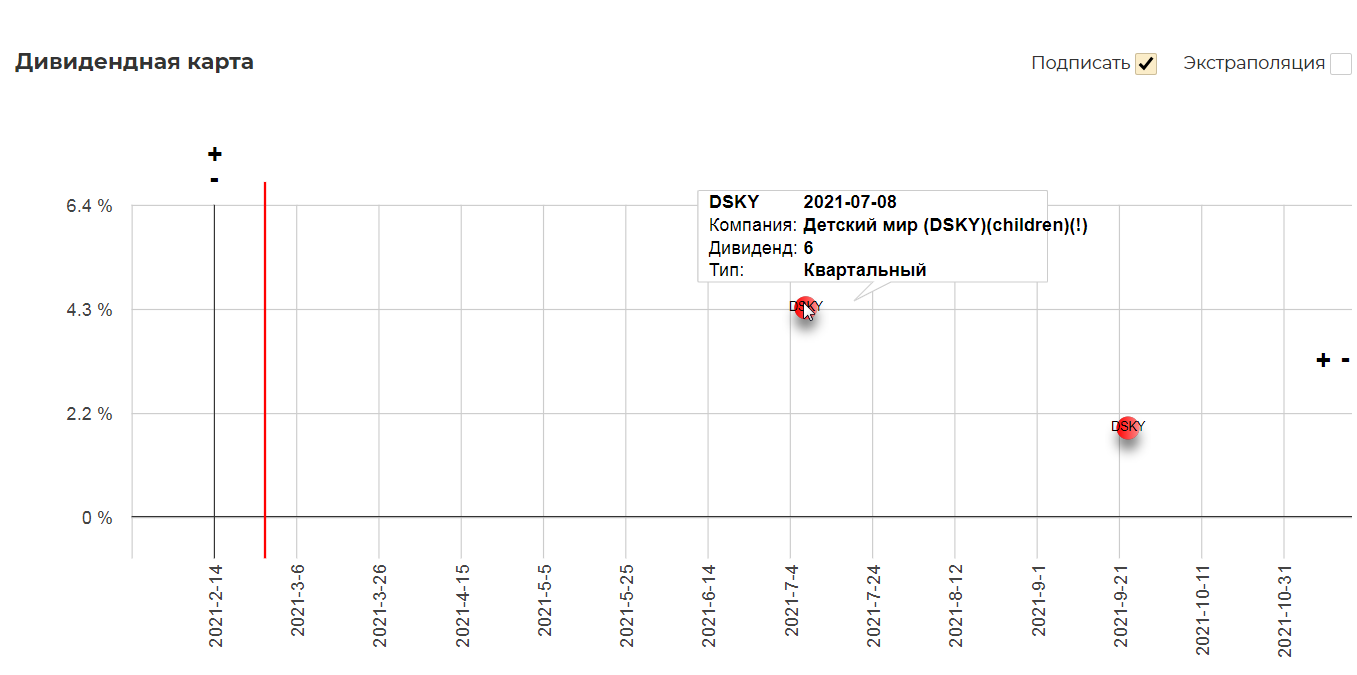

Выходит: 2,5р(1 пол. 2020)+ 5,08р(9мес 2020)+ 6р(4квартал 2020)=13,58р. Отсечка под дивиденды за 4кв обычно в июле.

Это дает локальную доходность в моменте 4%. что не так уж и много.

К чему я это веду? Не к тому, что Детский мир плох, к тому, что уровень выкупа по которому Altus решили проводить запредельно высок!

Ранее Altus Capital объявил о готовности приобрести до 25% акций Детского мира по цене 160 руб. за акцию в рамках добровольной оферты.

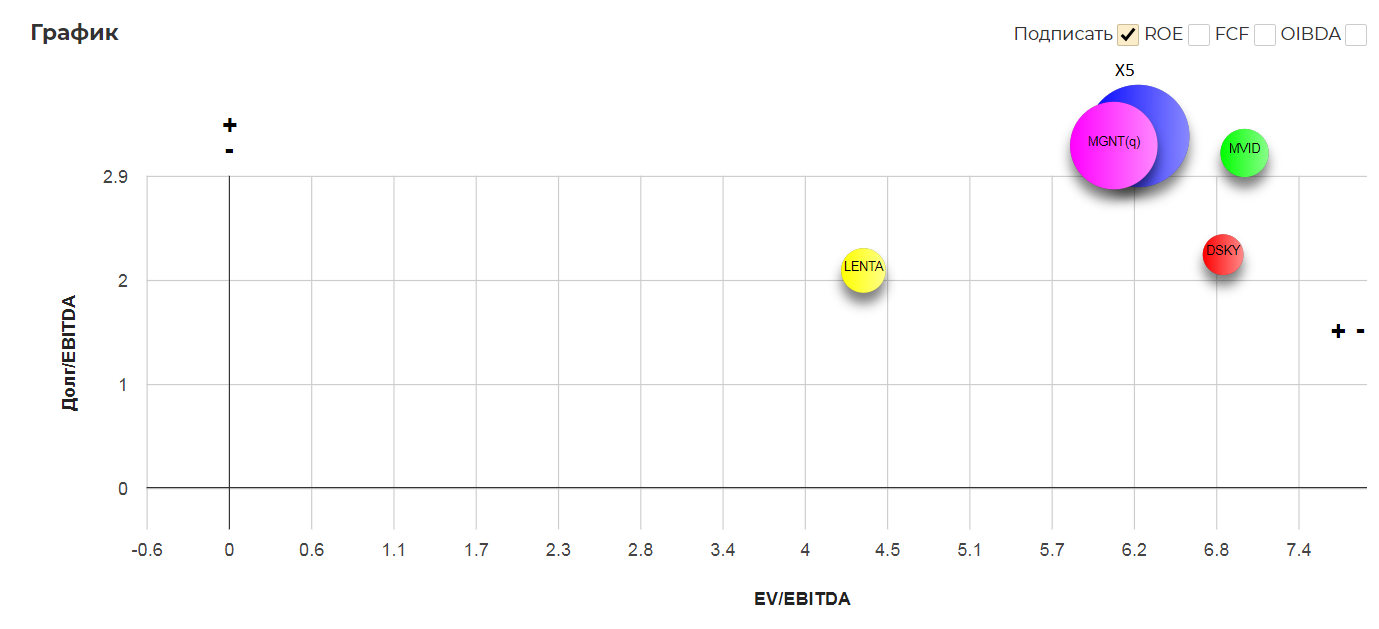

Это дает оценку в 118 млрд. рублей или 1,6 мллр. долларов, что на 20% выше текущей рыночной капитализации. Я смоделировал ситуацию, если бы акции стоили 160р. С учетом долга в 54 млрд. рублей, выходит Детский мир дороже Ленты, Магнита, Мвидео и X5.

В итоге купили только 25%, но позже вышло заявление:

МОСКВА, 21 января. /ТАСС/. Фонд Gulf Investments Limited, через который Altus Capital владеет 25% "Детского мира", подаст ходатайство в ФАС РФ об увеличении доли в ретейлере до 29,9%. Об этом говорится в сообщении инвестиционной компании Altus Capital.

Выкупать опять будут не ниже 160р. И вот тут открывается интересная техническая возможность для шорта акций детского мира. В прошлый раз помещали декабрьские дивиденды, но в этот раз возможно получится успеть до летних дивов.

Планирую на новостном техническом задерге зашортить акции компании исключительно в спекулятивных целях.

Внимание: Размышление связано исключительно с технической ценой на выкуп, а не фундаментальными перспективами. Мне действительно не очень верится в удвоение за 4 года объема продаж в таком высококонкурентном сегменте, но высокий уровень независимости компании и 100% ЧП на дивиденды без сомнения сильная поддержка котировкам.

Полезные ссылки

Жека Аксельрод