20 мая 2019, 11:39

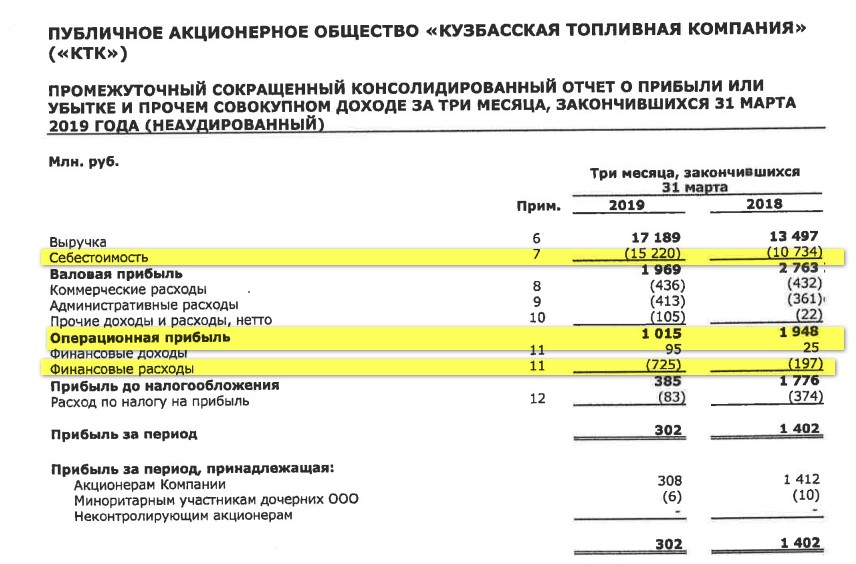

КТК 1кв МСФО 2019 Выручка не успевает за ростом себестоимости и фин. расходов. Кубышку держат в рукаве.

Страшная новость

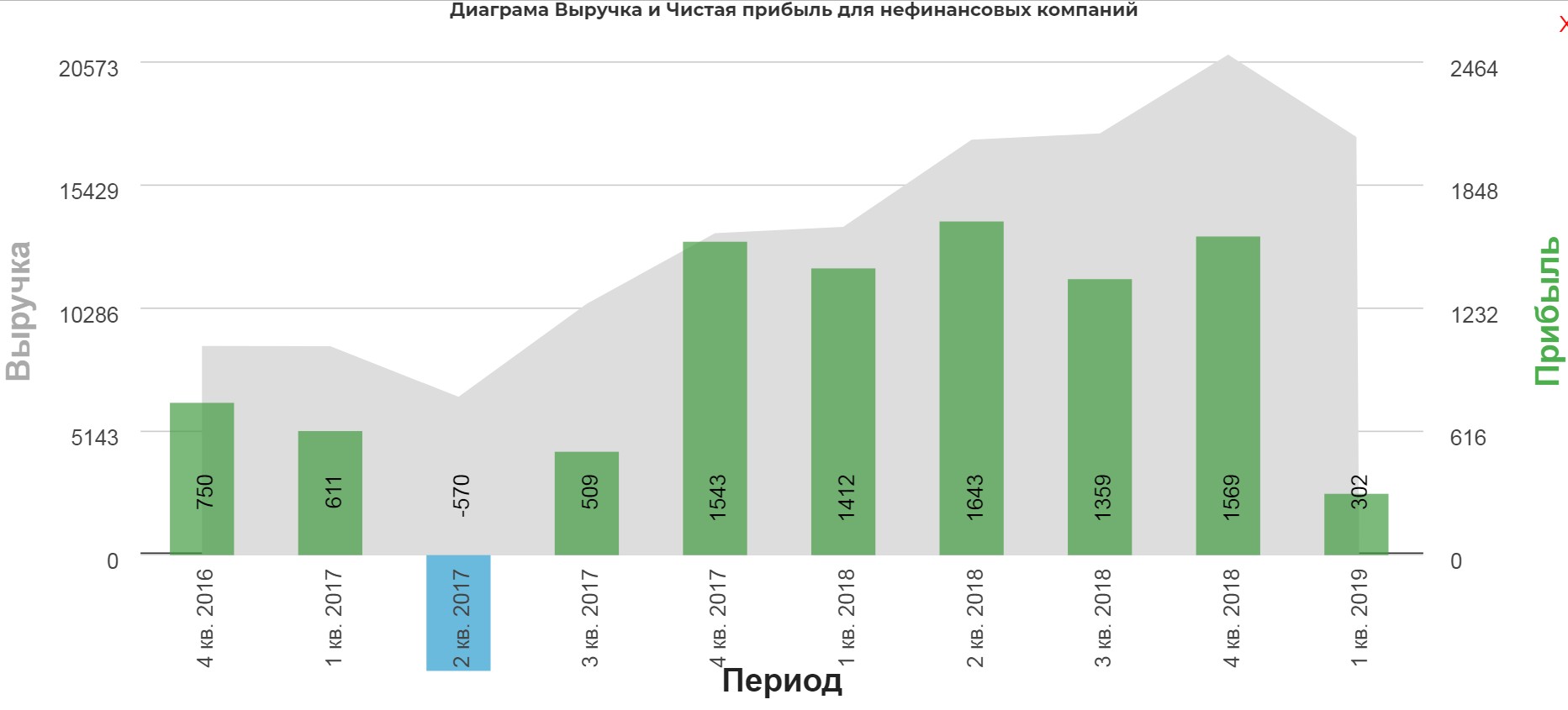

КУЗБАССКАЯ ТОПЛИВНАЯ КОМПАНИЯ В I КВАРТАЛЕ СОКРАТИЛА ЧИСТУЮ ПРИБЫЛЬ ПО МСФО В 4,6 РАЗА, ДО 302 МЛН РУБ. - КОМПАНИЯ

В 1 квартале 2019 года Компания произвела 3,68 млн. тонн угля, снизив показатели по сравнению с аналогичным периодом 2018 года на 4%.

- Объём произведенной товарной продукции в 1 квартале 2019 года снизился на 4% к 1 кварталу 2018 г., до 3,20 млн. тонн, и так же снизился на 17 % к 4 кварталу 2018 года.

- Объём переработки угля составил 2,93 млн. тонн, что на 7% выше показателя 1 кв. 2018 года и на 7 % больше показателя предыдущего квартала.

- Объём выпуска угля с обогатительных фабрик в 1 квартале увеличился на 2% к 1 кв. 2018 года,и составил 1,18 млн. тонн, из которых 69% было переработано на обогатительной фабрике «Каскад 2» и 31% на обогатительной фабрике «Каскад 1».

- Объём угля переработанного на сортировочных и дробильных установках снизился к уровню 1 квартала 2018 года на 11%, и на 9% к уровню 4 квартала 2018 г.

- Объём взорванной горной массы вырос на 13% к уровню прошлого года аналогичного периода и составил 12,40 млн. куб. м., к 4 кварталу 2018 года наблюдается снижение на 6%.

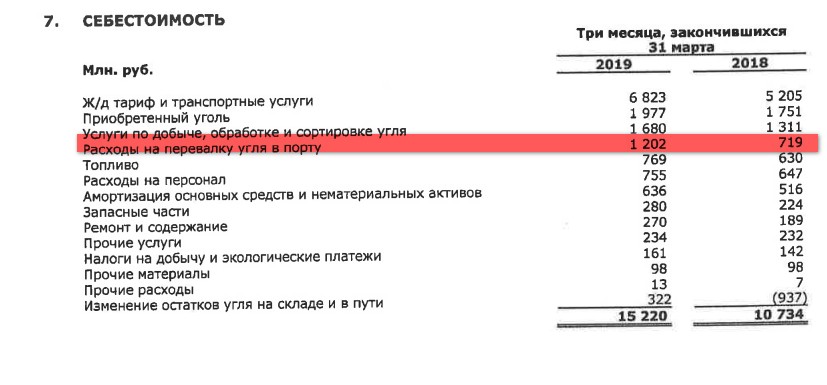

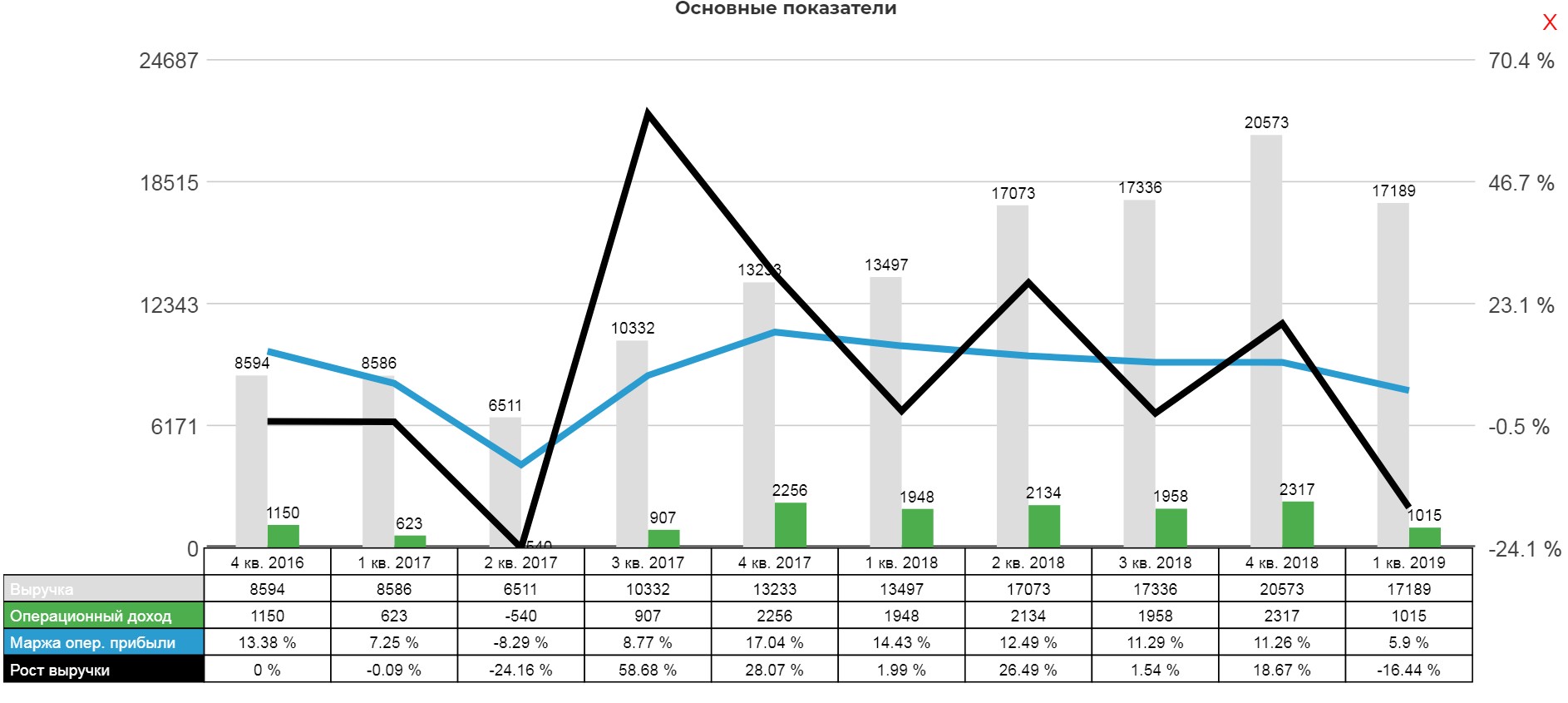

Компания отработала хорошо. Куда бабки утекли? Рост себестоимости на 50% при росте выручки на 27%.

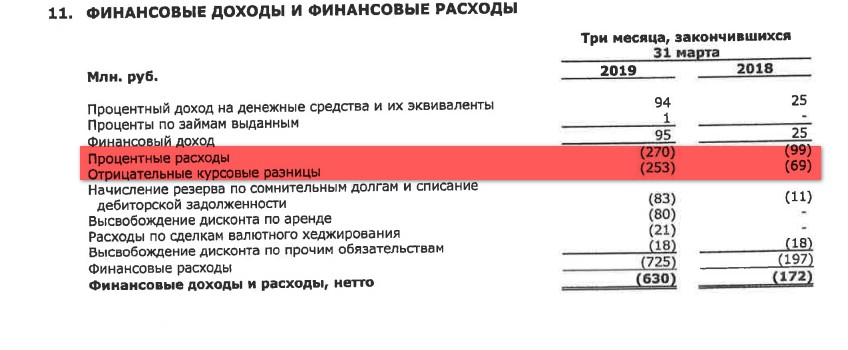

Операционка сложилась в два раза плюс Финансовые расходы увеличились в три раза

По отдельным пунктам выросла почти в два раза перевалка в порту. Произошел общий рост по всем пунктам вроде бы не сильно, но в сумме вызвало рост на 50%. Вроде бы при инфляции в 5%....

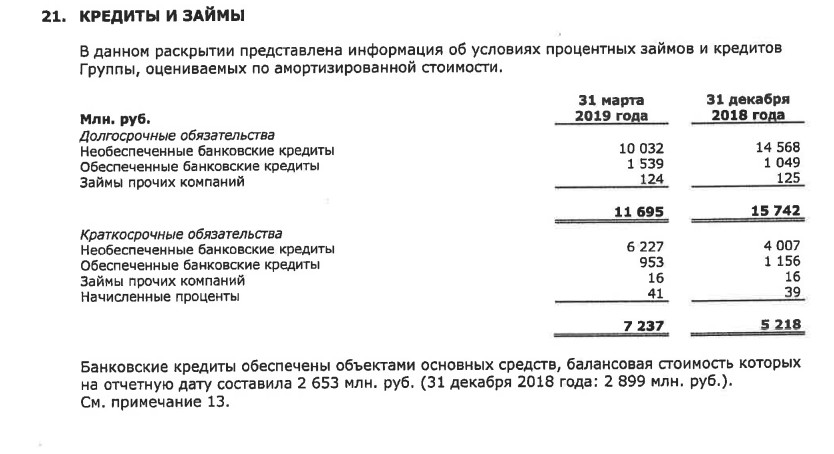

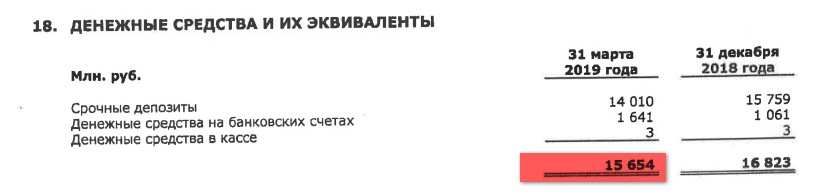

Получается интересная ситуация. Процентные расходы и отрицательные курсовые разницы дают серьезный убыток. Т.е. компания платит почти 0,5 млрд фин. расходов когда у самой есть кубышка. Кубышка под Русский уголь?

Кубышка:

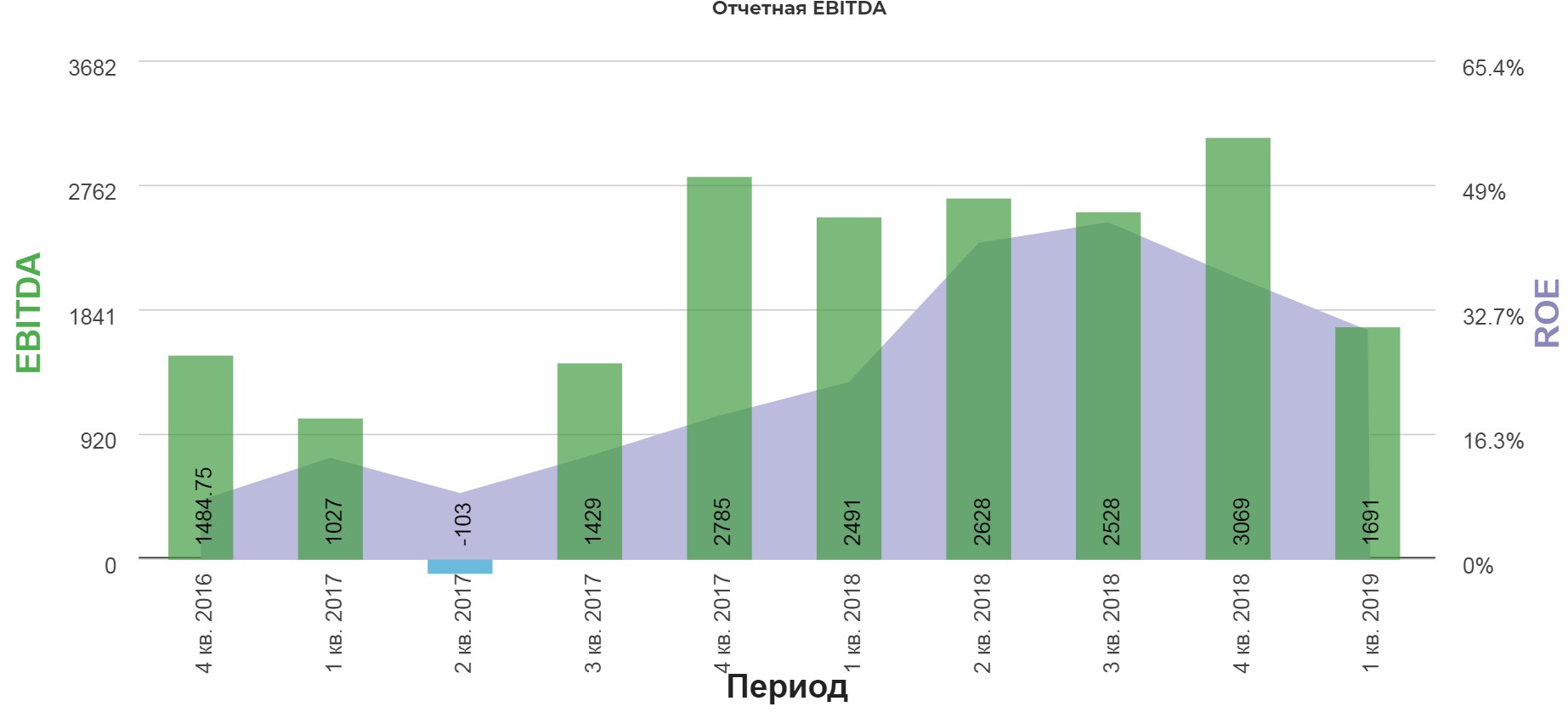

ЧП и EBITDA провал.

На операционном уровне трагедия.

Сегодня вроде как СД по дивам. Следим.

Полезные ссылки

Жека Аксельрод