26 февраля 2021, 14:45

ViacomCBS: разбор отчета за 4 кв. 2020 года.

С момента прошлого обзора акции выросли в 2 раза.

Я видел много триггеров для потенциальной переоценки акций.

1. Делеверидж.

2. Синергия.

3. Восстановление доходов от рекламы.

4. Развитие стриминговых сервисов. Число подписчиков может достигнуть 70 млн через 3 года.

5. Уникальный контент который компания активно лицензирует и запускает на других стриминговых сервисах.

6. Потенциальный рост дивидендов.

7. M&A. Компания идеальный вариант для поглощения со стороны крупной компаний.

Перейдем к разбору отчета.

Операционные показатели.

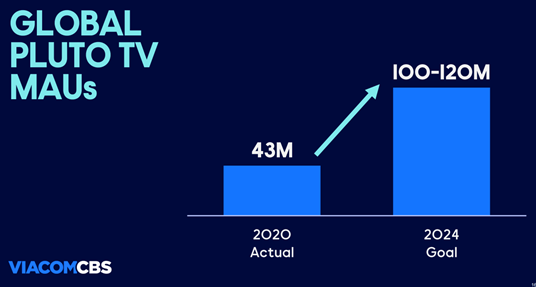

- Pluto TV увеличила число своих глобальных ежемесячных активных пользователей (MAUs) до 43 млн, что на 80% больше, чем в прошлом году.

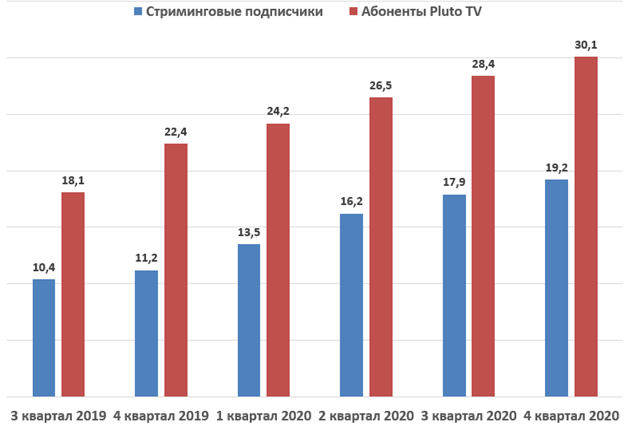

⎯ Внутренние (МАUs) Pluto TV выросли до 30,1 млн рост год к году составил 34%.

⎯ На международном уровне Pluto TV (MAUs) вырос до 12,9 млн, включая расширение в Испании и Бразилии в течение квартала.

- Pluto TV также закрыл новые глобальные дистрибьюторские соглашения с Samsung и Google.

- Количество подписчиков на стриминговые сервисы выросло на 71% год к году и достигло 19,2 млн человек.

В презентации появились прогнозы касательно развития компании.

Количество подписчиков Pluto вырастет в 2,5-3 раза к 2024 году.

Это примерно +4,4 млрд $ (+17% к общей выручки) только за счет стриминговых сервисов. Выручка LTM на 2020 год составляет 26,3 млрд $.

Финансовые показатели.

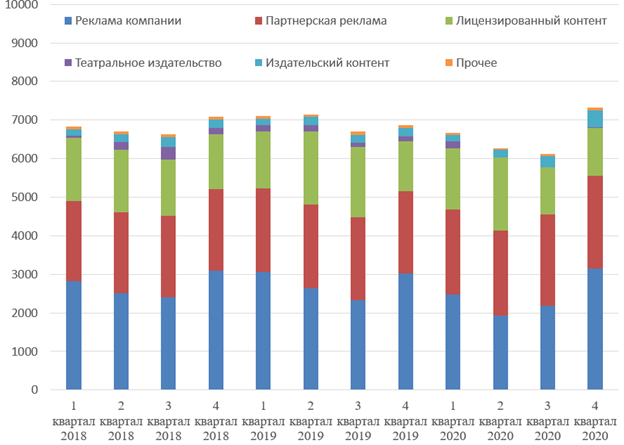

Выручка за 4 квартал 2020 года составила 7,3 млрд $ (+7% г / г).

- Выручка от продажи рекламы выросла 7,6% год к году на фоне восстановления спроса после пандемии.

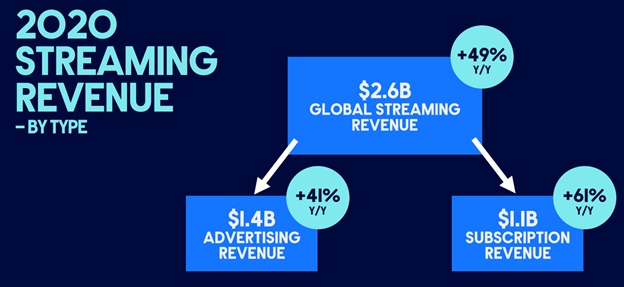

- Выручка стриминговых сервисов выросла на 71% в годовом исчислении до $888 млн, что обусловлено ростом доходов от потоковой подписки на 74% и ростом доходов от рекламы на 69%.

- Выручка от театрального издательства была несущественна в этом квартале в результате закрытия или сокращения пропускной способности кинотеатров в ответ на COVID-19.

⎯ Выручка от домашних развлечений выросла на 14% в годовом исчислении благодаря росту продаж каталогов и Miramax.

⎯ Выручка от лицензирования выросла на 39% в годовом исчислении из-за более высокого уровня лицензирования названий каталогов.

Скорректированный показатель EBITDA составил 1,183 млрд $ показав рост на 2% по сравнению с 4 кварталом 2019 года.

Операционный денежный поток и FCF в 4 квартале 2020 года стали отрицательными после поглощения CBS.

Чистый долг составляет 16,75 млрд $.

Показатель долг/EBITDA = 3,2х. Цель компании 2,5х.

Дивиденды.

Див. доходность около 1,5% в $. На дивиденды уходит всего 150 млн $ в квартал.

Комментарий менеджмента.

Мы начали 2020 год с четких целей: раскрыть мощь нашей комбинации, создать надежный операционный импульс и ускорить нашу потоковую стратегию – и мы добились успеха.

В 4 квартале, несмотря на продолжающееся воздействие COVID-19, мы завершили год с сильными рекламными и партнерскими результатами, которые демонстрируют силу нашего основного бизнеса и достигли невероятного роста во всей нашей связанной потоковой экосистеме.

Реакция аналитиков на отчет.

Гуггенхайм ответил целевым повышением цены до 74 долларов с 50 долларов (подразумевающим рост на 17%), повторив свой рейтинг покупки. Он считает, что Paramount Plus имеет хорошие возможности для того, чтобы взять на себя уже установленных конкурентов с "существенным" бюджетом контента около $15 млрд.

Morgan Stanley немного более осторожен, сохраняя равный весовой рейтинг и целевую цену в 55 долларов (снижение на 13% по сравнению с текущей ценой). ViacomCBS хорошо позиционируется со своим портфелем контента и уникальной стратегией, и она выиграет от попутного ветра для потоковой передачи, но она выходит на все более конкурентное и капиталоемкое пространство, говорят в фирме.

Мультипликаторы.

EV/EBITDA = 10,6.

Чистый долг / EBITDA =3,2.

P/E (FWD) = 15,6.

Вывод.

Ранее я ставил цель по акции в 60$. Цель достигнута. Дальнейший рост цены будет зависеть от скорости развития стриминговых сервисов и Pluto TV. Если верить прогнозам компании, то выручка вырастит на 40-50% к 2024 году, а значит акции в среднем вырастут на данную величину что делает компанию достаточно консервативной инвестицией.

Полезные ссылки

Владислав Никифоров