01 марта 2021, 12:17

ПАО "Полюс. Обзор финансовых показателей за 4-ый квартал 2020 года. Считаем дивиденды за 2пол. 2020 и 1пол. 2021. Впереди рост капекса и общий рост предложения золота на рынке.

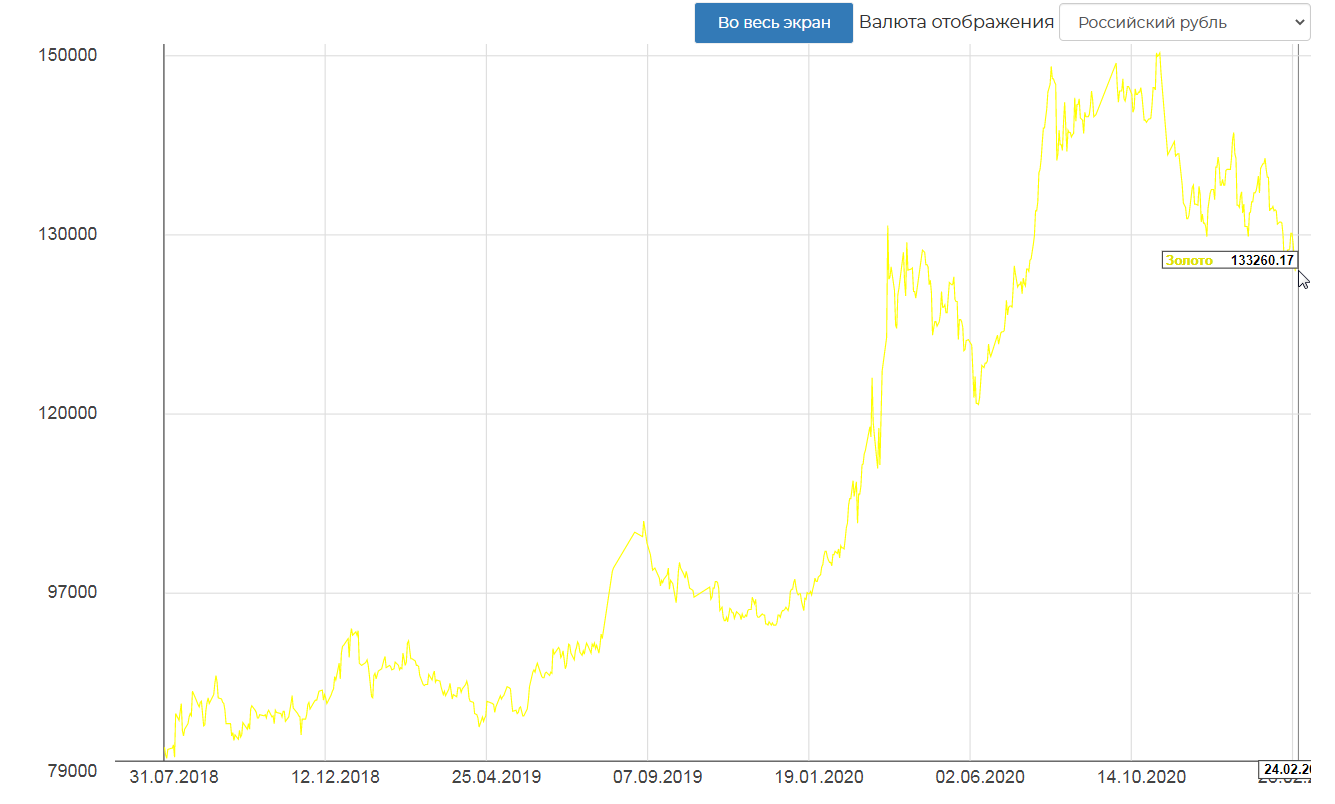

Многие говорят о золоте, как способе убежать от инфляции, но судя по котировкам убежище тонет. Даже с учетом курса рубля.(полная фин. и оп. отчетность по ссылке для подписчиков.)

Но технически, начинают рисоваться перспективы разворота, так что стоит обновить информацию по основным золотым майнерам.

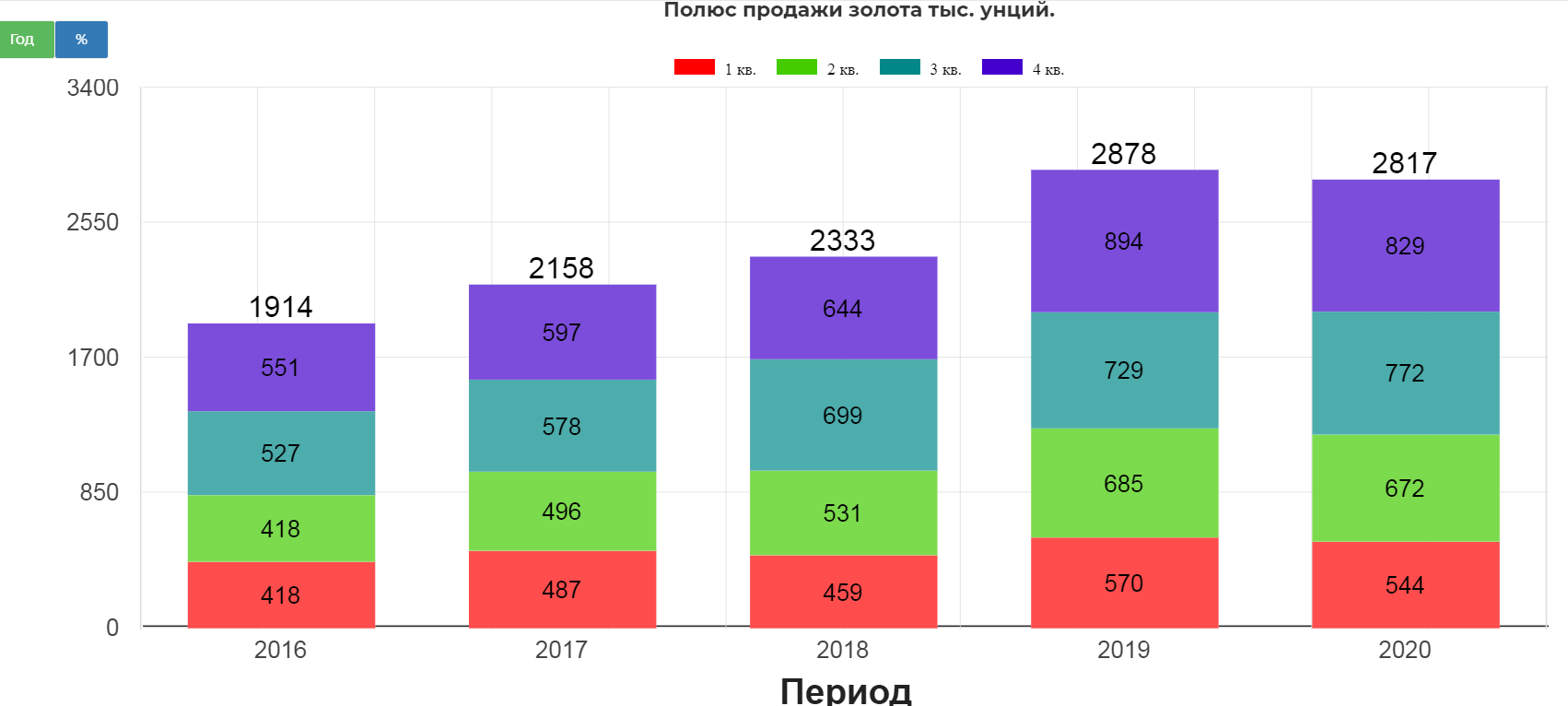

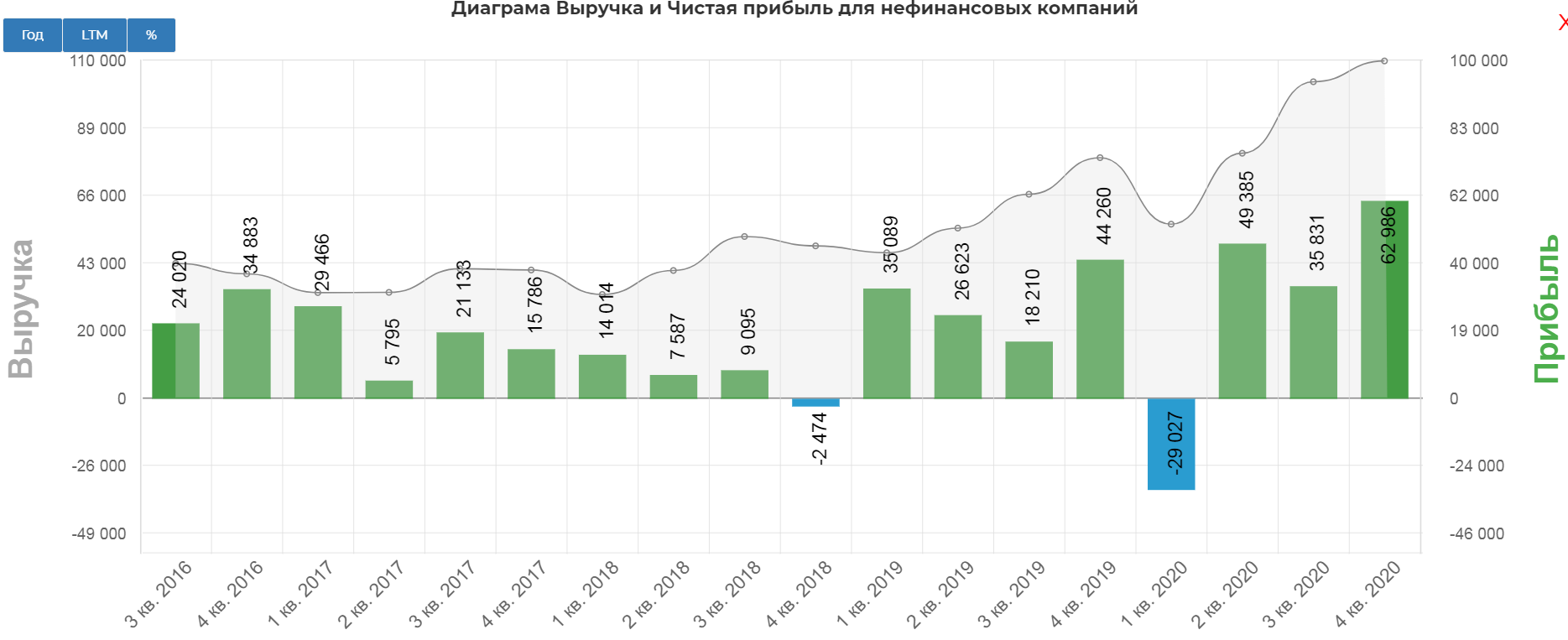

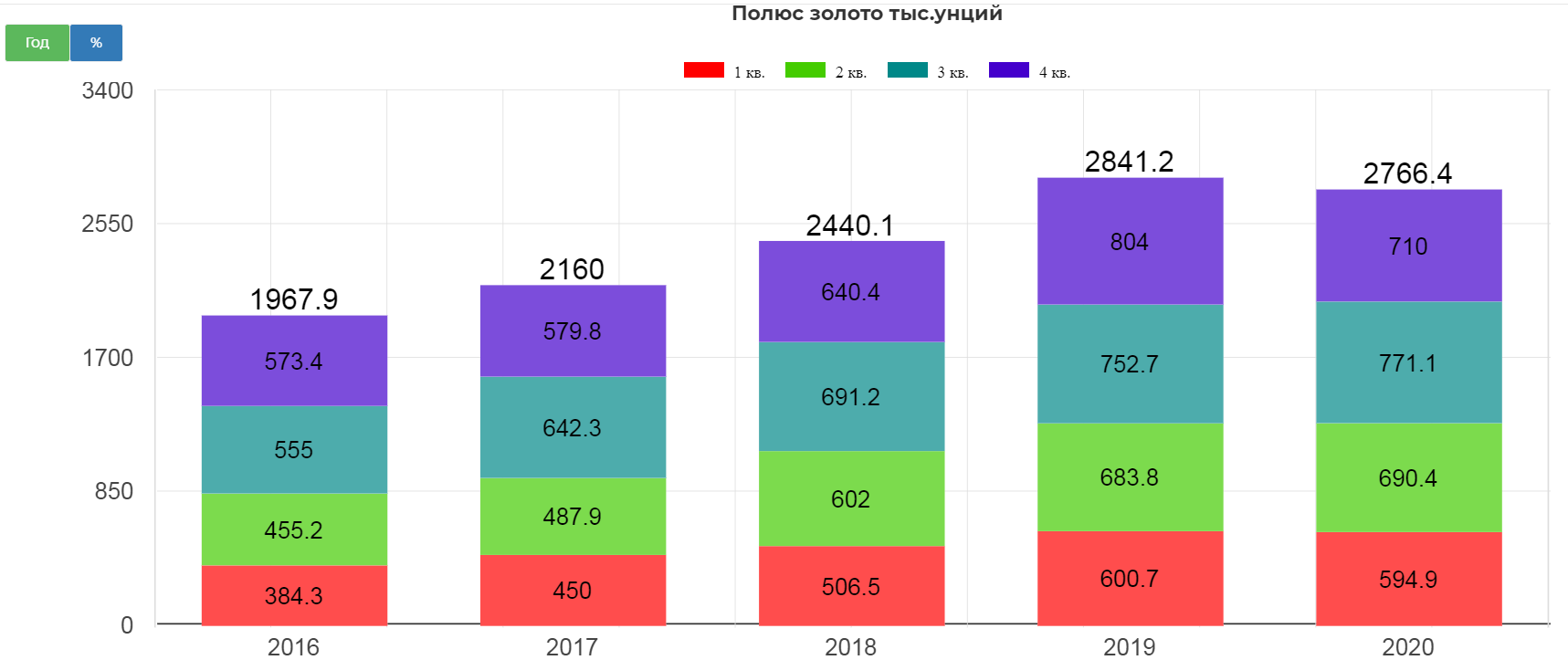

Общий объем реализации золота составил 829 тыс. унций, на 7% больше 3 квартала, но меньше на 61 тыс. унций 2019(-2%). Причина банальная ковид.

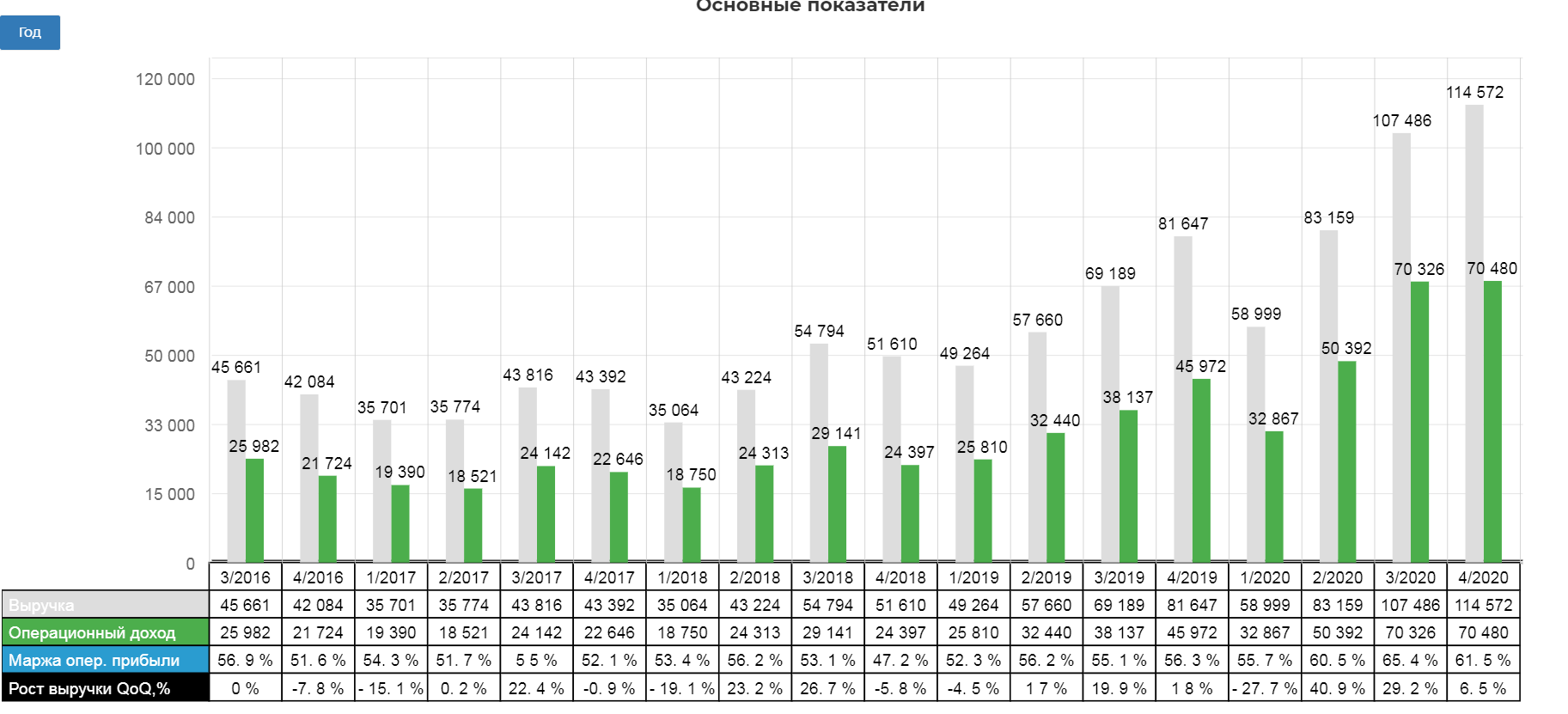

Выручка 4кв 2020 выросла на 40%, относительно 2019, в связи с ростом цен на золото относительно 2019.

Чистая прибыль составила рекордные 62 млрд. рублей.

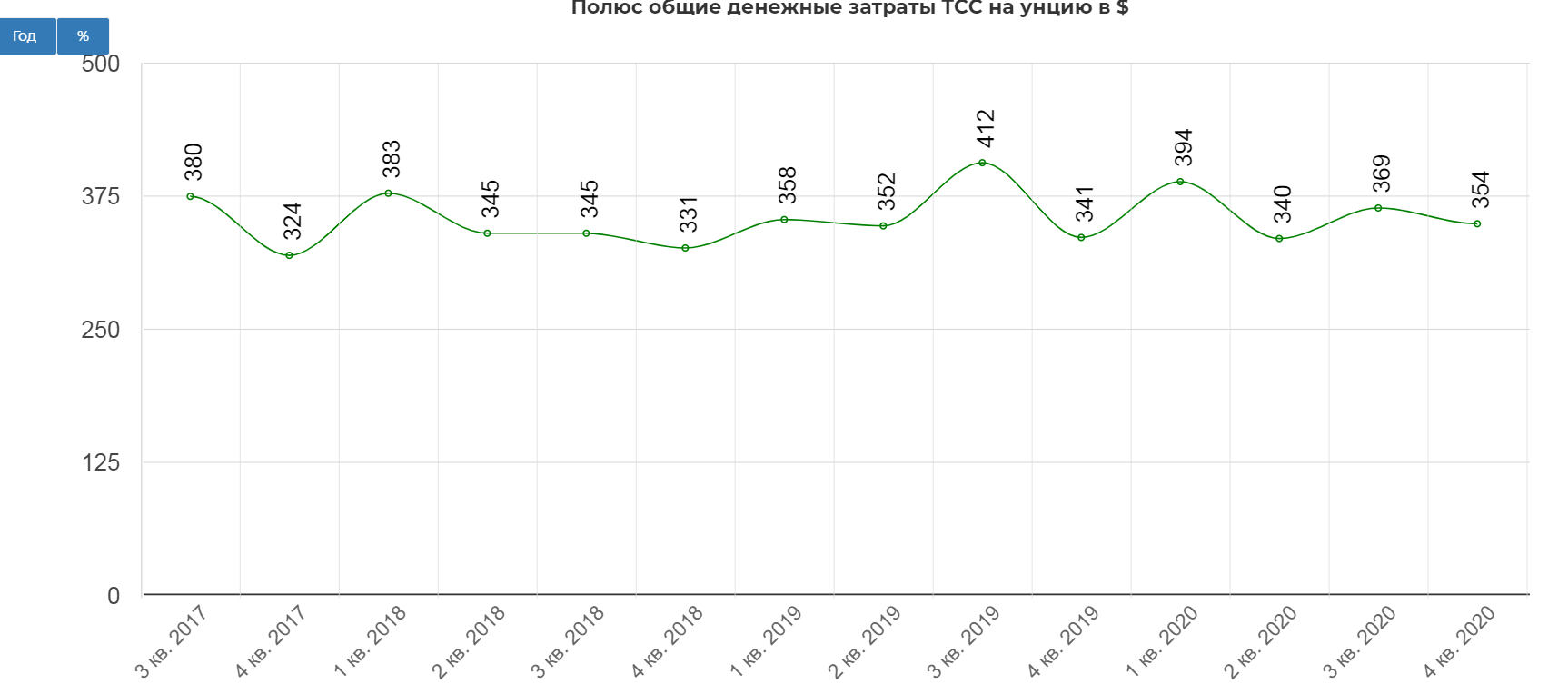

Общие денежные затраты (TCC) за 4квартал 2020 составили 354$, что выше на 4%.

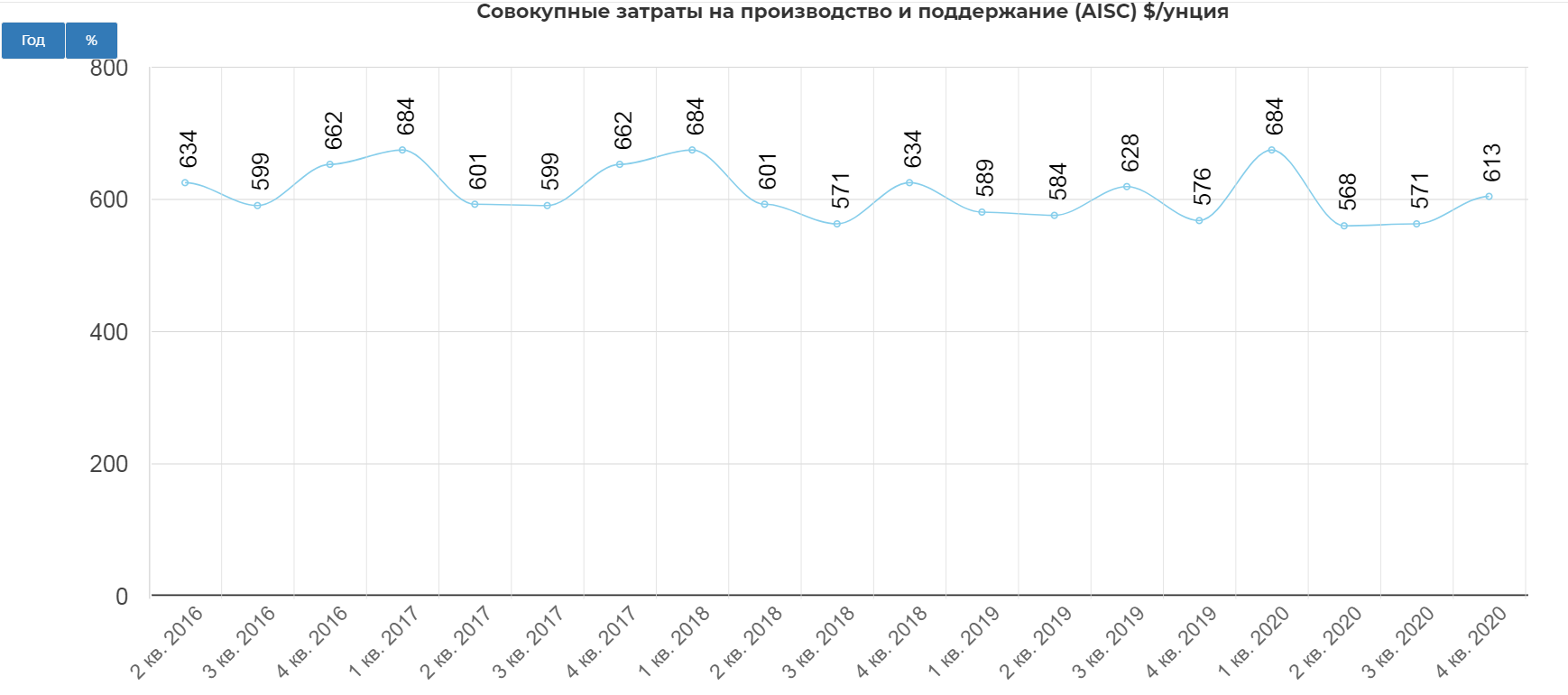

Если ТСС это затраты на добычу одной унции, то AISC это уже более полные затраты с учетом необходимости поддерживания активов по добыче.

"В 4 квартале 2020 года показатель AISC группы составил $613 унцию, показав рост на 7% в результате увеличения объема вскрышных работ и капитальных затрат на поддержание производства."

К слову это одни из самых низких показателей затрат в мире.

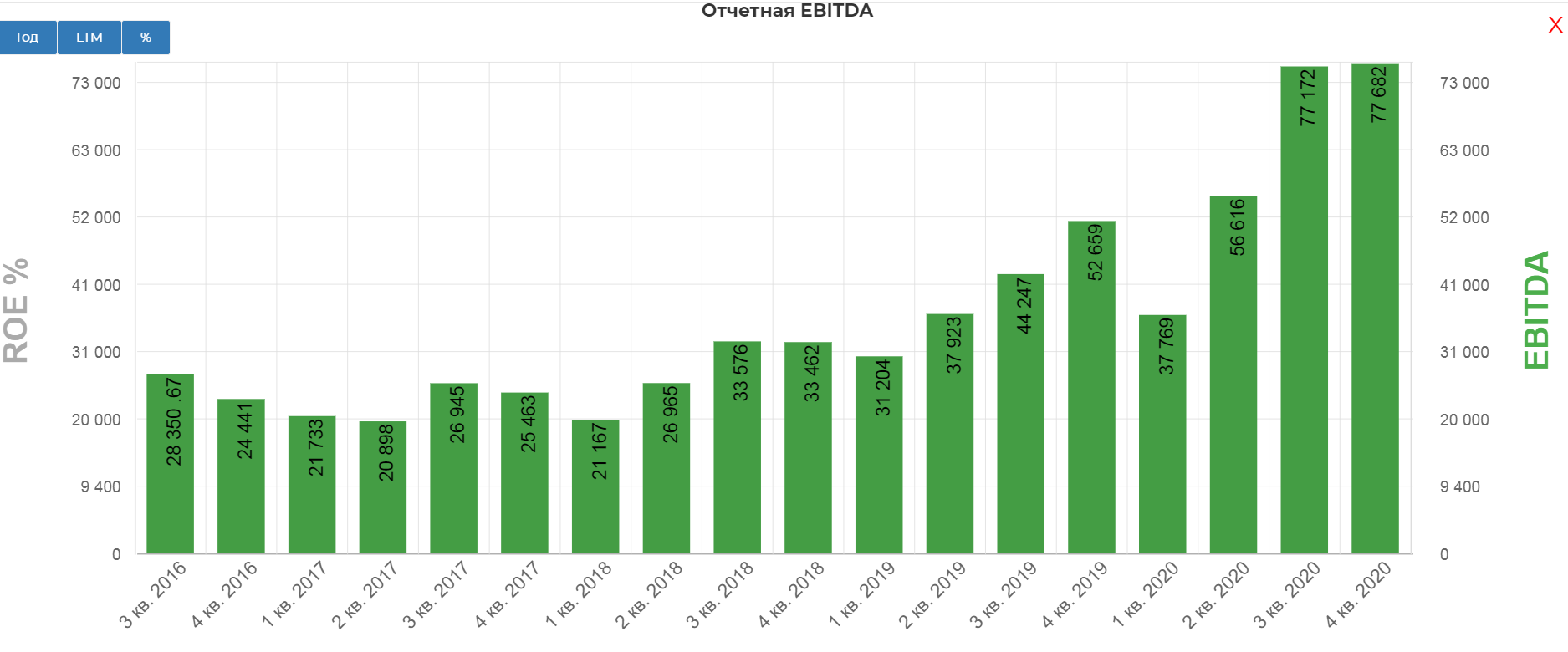

Показатель EBITDA за 4 квартал 2020 составил 77 млрд. рублей, что на 47% выше кв/кв.

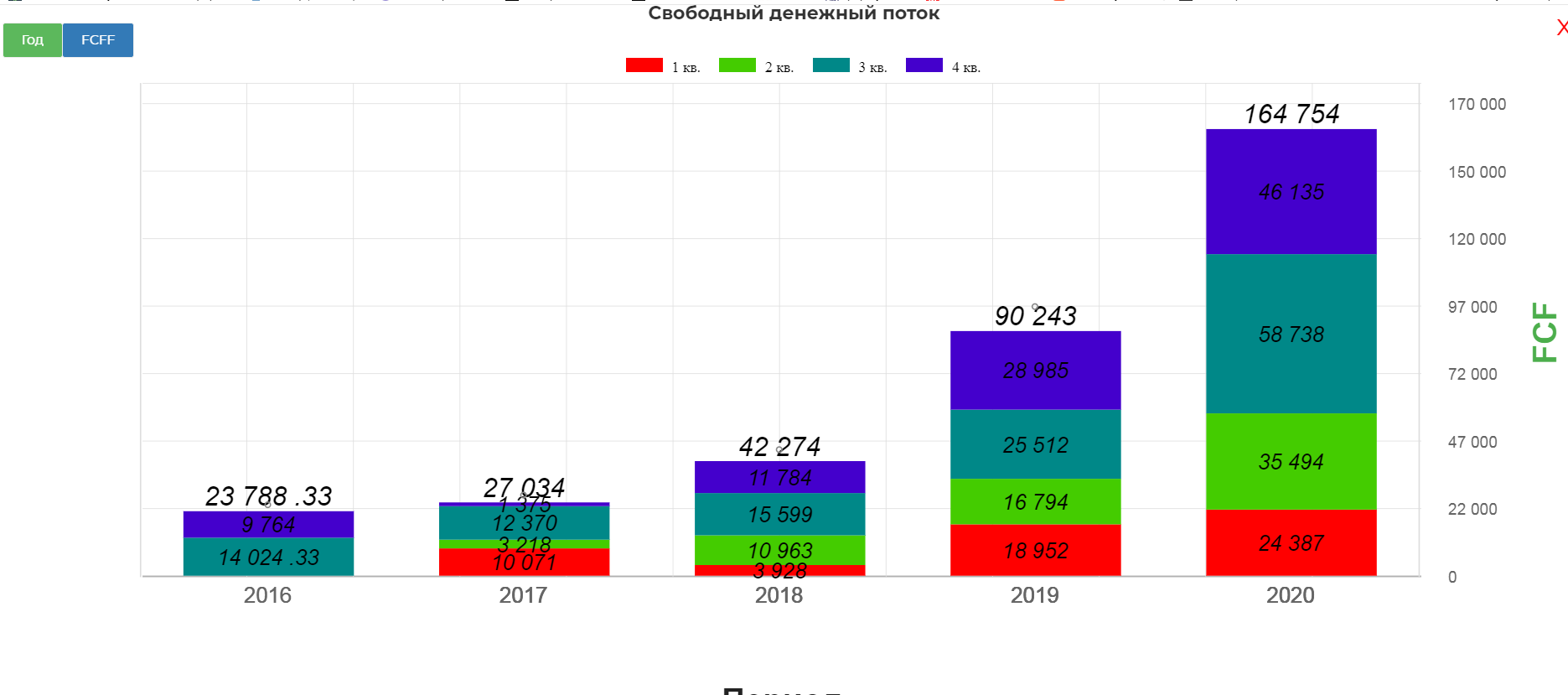

Компания купается в деньгах. Свободный денежный поток составил 46 млрд. рублей. За весь год рекордные 164 млрд. рублей.

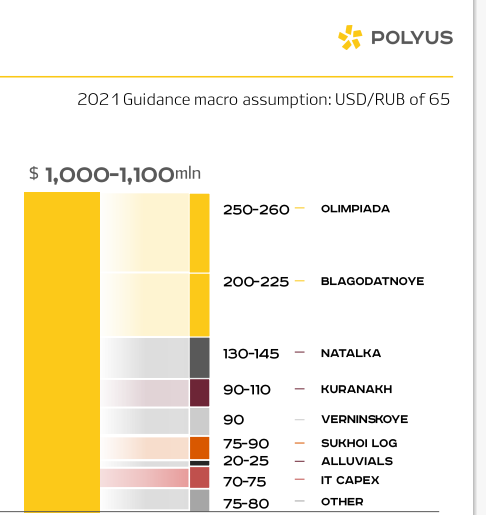

Поэтому компания смело увеличивает капекс на 2021 с 56 млрд. рублей до более 73 млрд. рублей.

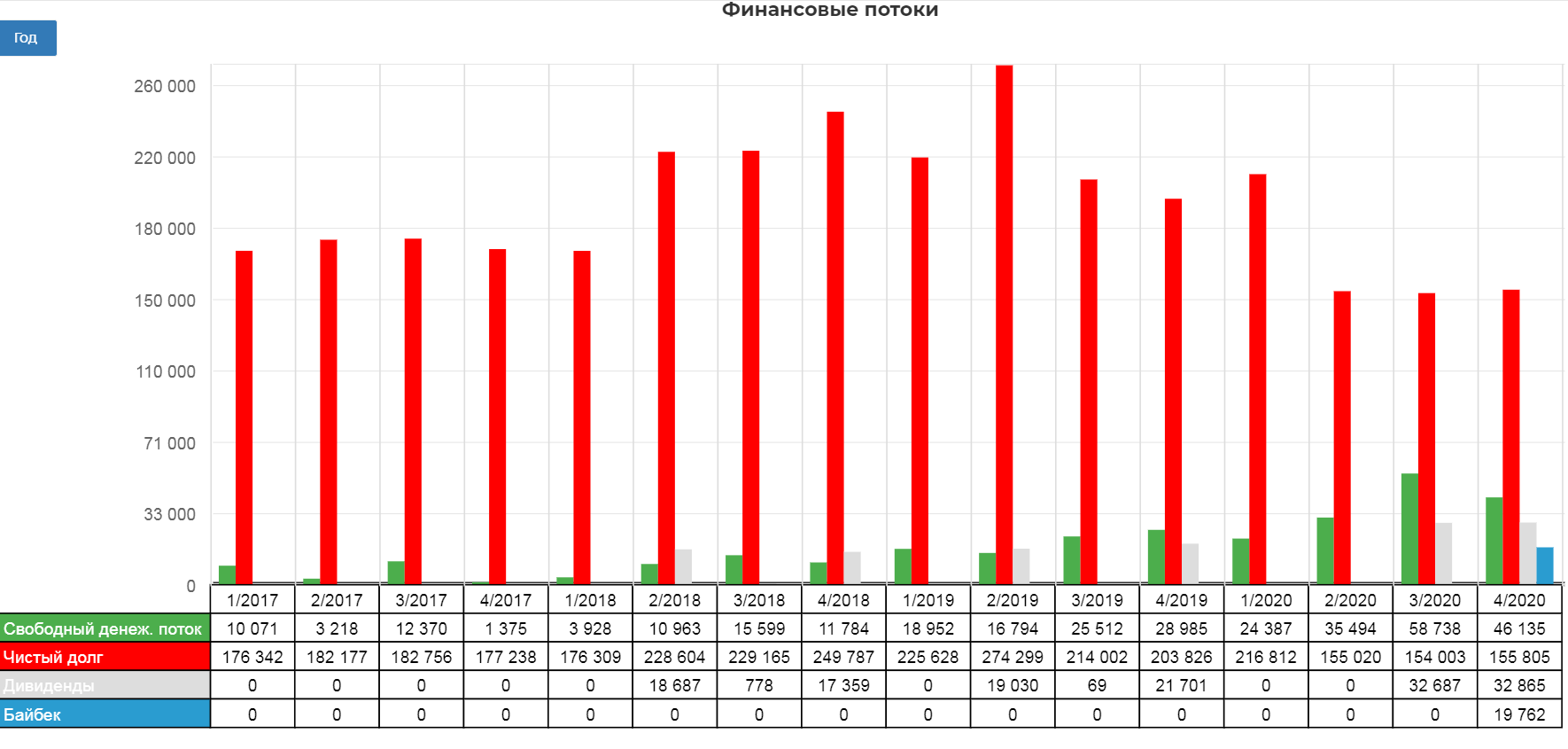

Более того Полюс провел программу байбэк на сумму 20 млрд. рублей в с вязи с падением котировок.

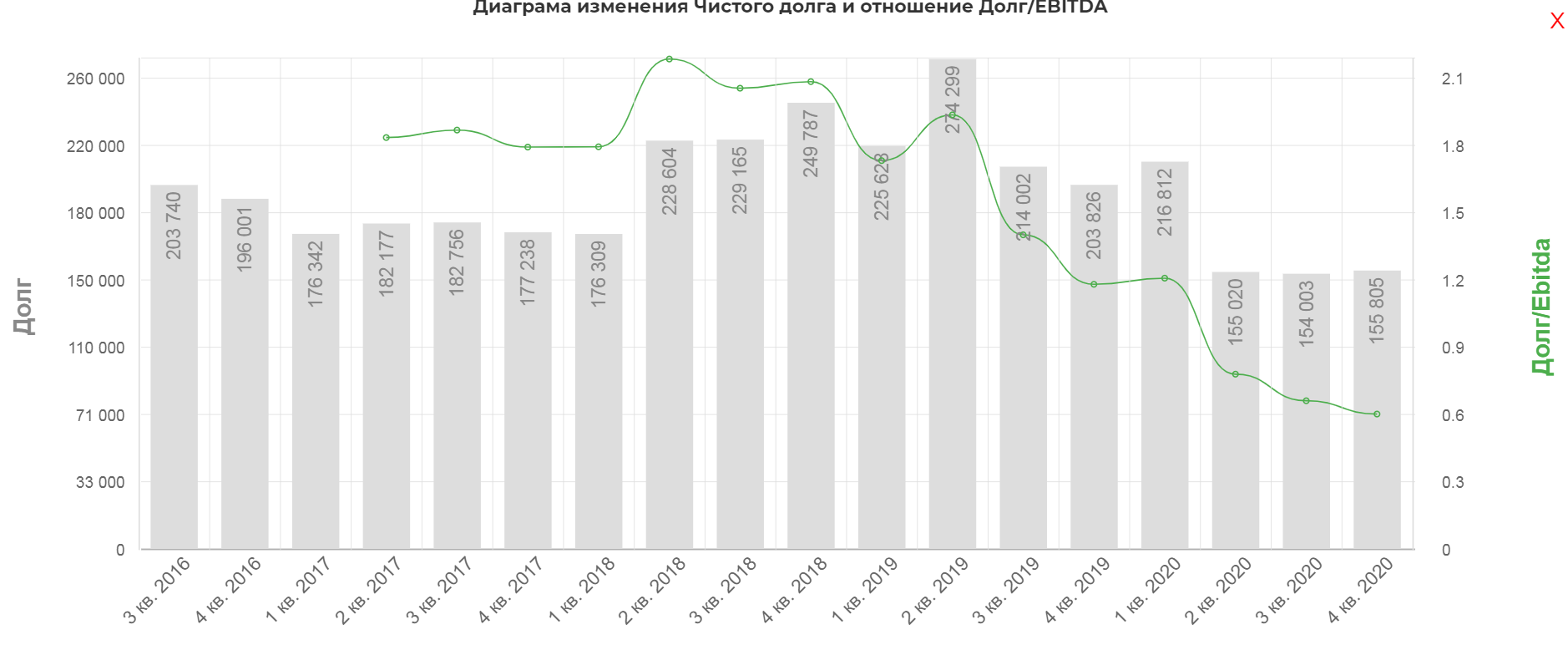

Долг не изменился, но за счет роста EBITDA снизилось соотношение долг/EBITDA до 0,6. Средняя ставка чуть больше 4%.

Основные платежи пойдут после 2023.

Прогнозы.

"Исходя из плана горных работ и перерабатывающих мощностей, производство золота по итогам 2021 года, как мы ожидаем, составит порядка 2,7 млн унций."

Все в рамках 2020. Основная отдача начнется с 2022 в виде роста мощностей и повышения эффетивностию

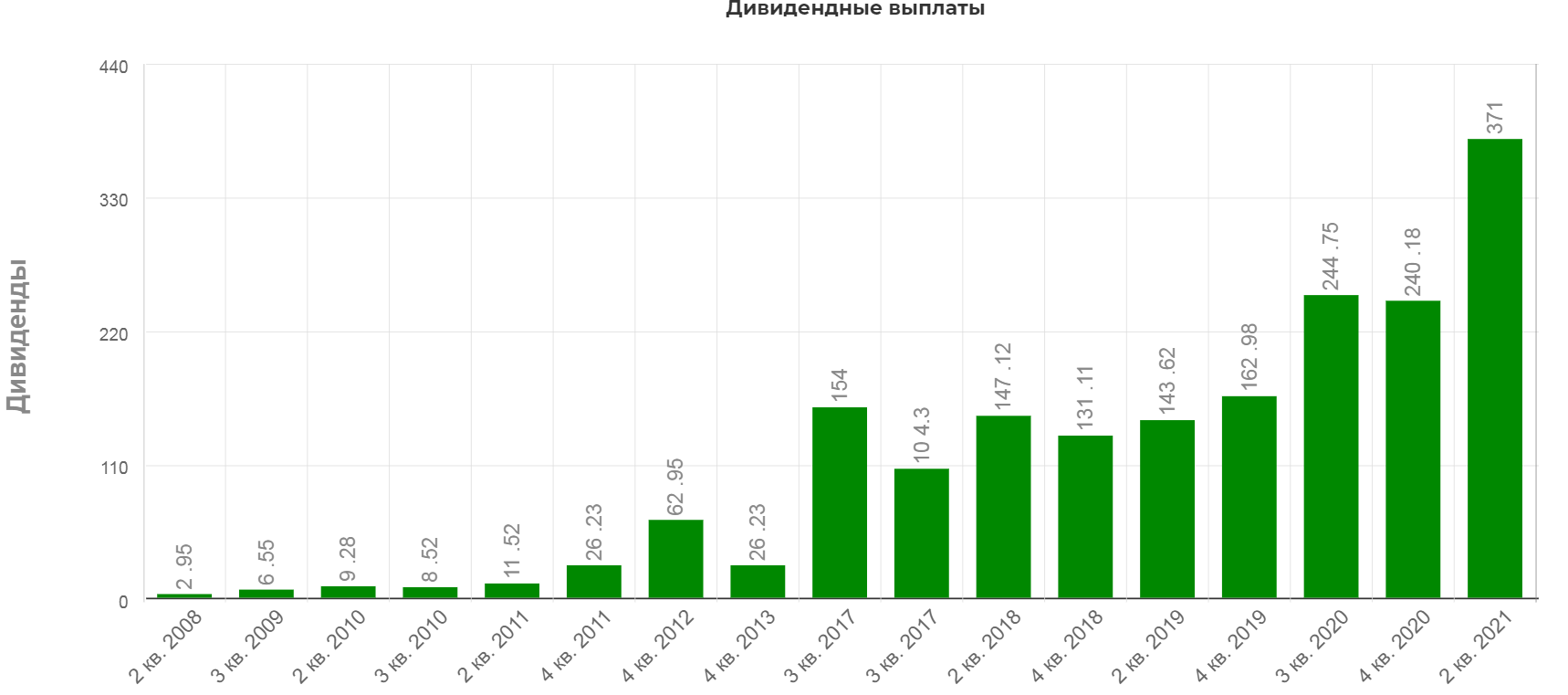

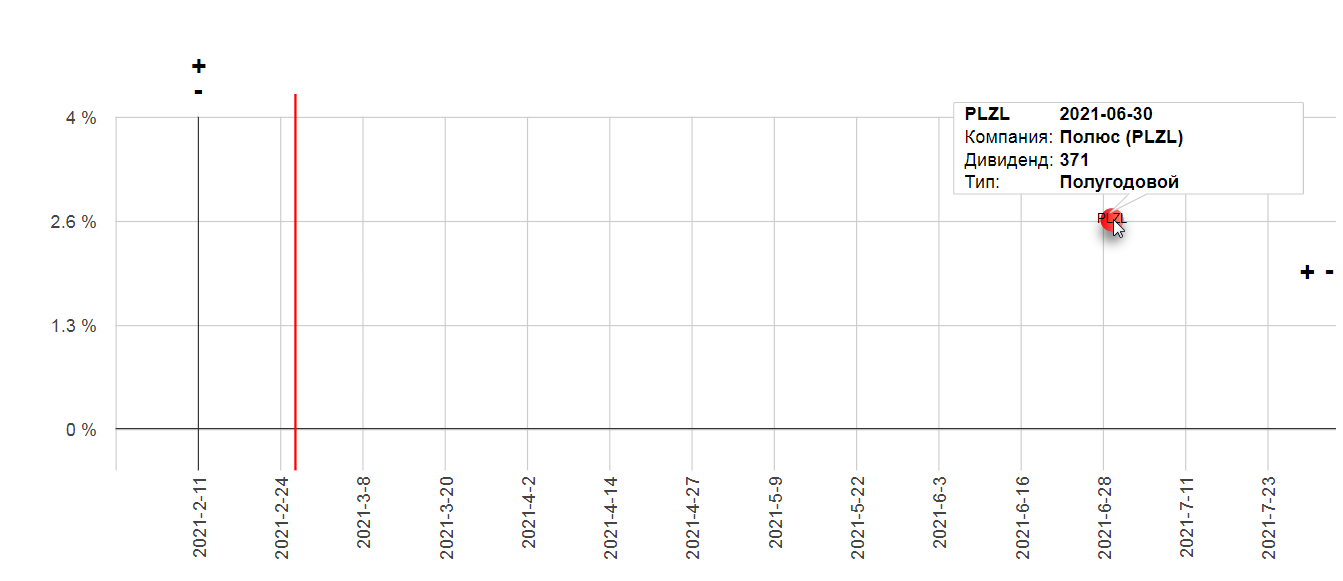

Дивиденды.

Полюс последнее время, платит два раза в год.

Совет директоров Компании предварительно изучил вопрос о дивидендах за второе полугодие 2020 года и рассмотрит возможность рекомендовать их к утверждению на общем годовом собрании акционеров «Полюса». В соответствии с дивидендной политикой Компании, которая предполагает выплаты в размере 30% от показателя EBITDA за весь год, дивиденды за второе полугодие 2020 года составят сумму в рублях, эквивалентную $693 млн.

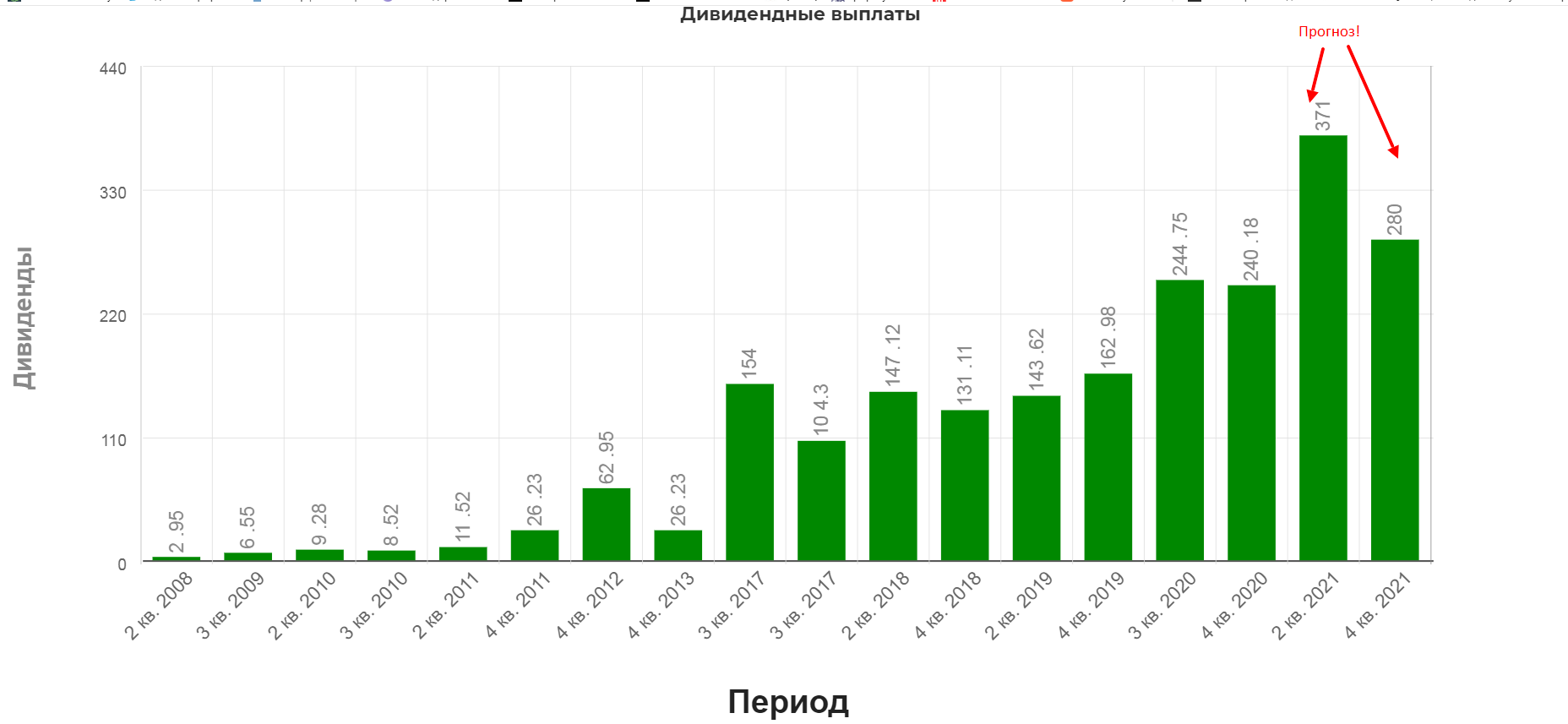

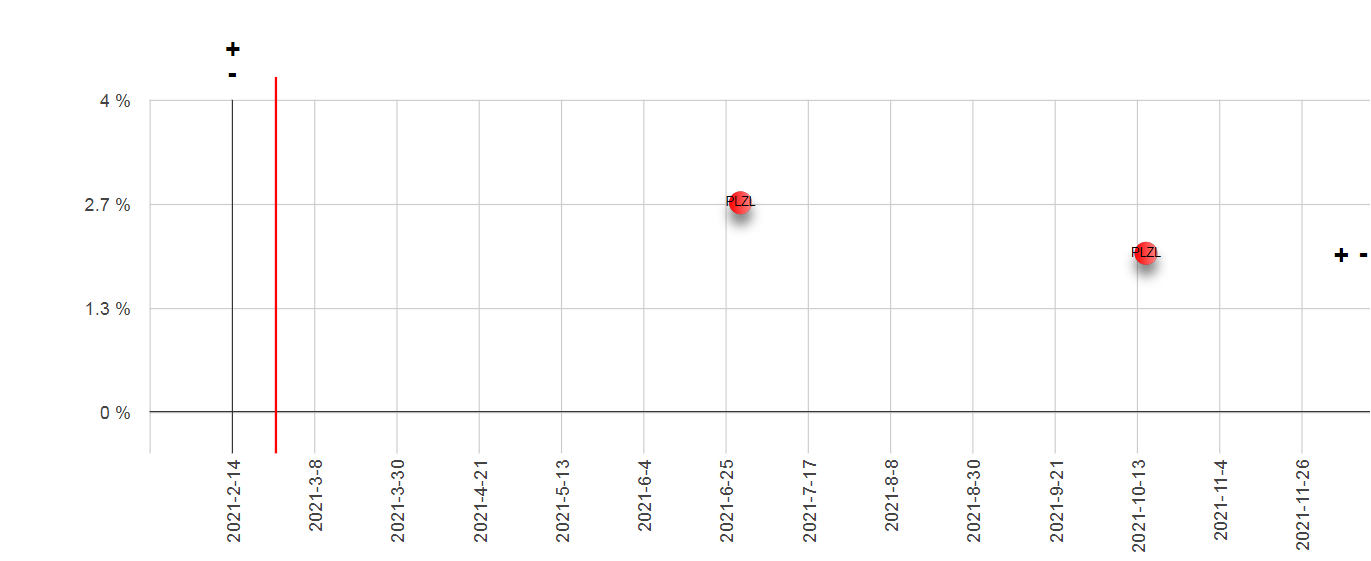

Таким образом летом 2021 получим 371р на 1 акцию Полюса.

Что дает скромные 2,6% доходности.

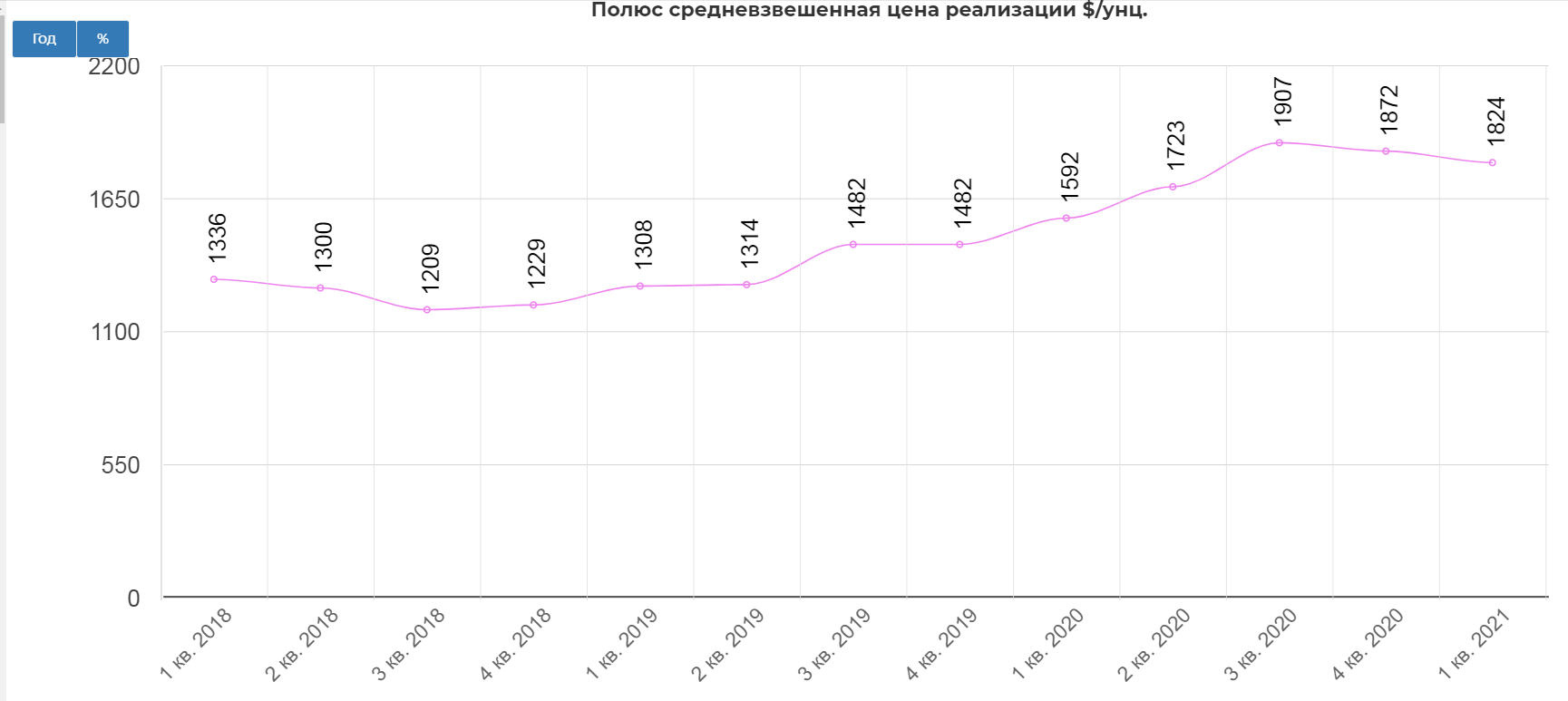

А что дальше? А дальше будет меньше. Средняя цена на золото падает, ориентировочно в 1кв она опустится до 1824 долларов за унцию.

Возьмем негативный вариант, а именно среднюю цену реализации золота в 1кв 1834$, а в 2кв 1700$, тогда это нам даст 127 млрд. EBITDA, что дает прогнозные 280р дивидендами в октябре 2021.

4% годовых если взять летний и осенний дивиденд. Не много конечно, но для "защитного" актива с перспективой роста добычи в 2022 хватит.

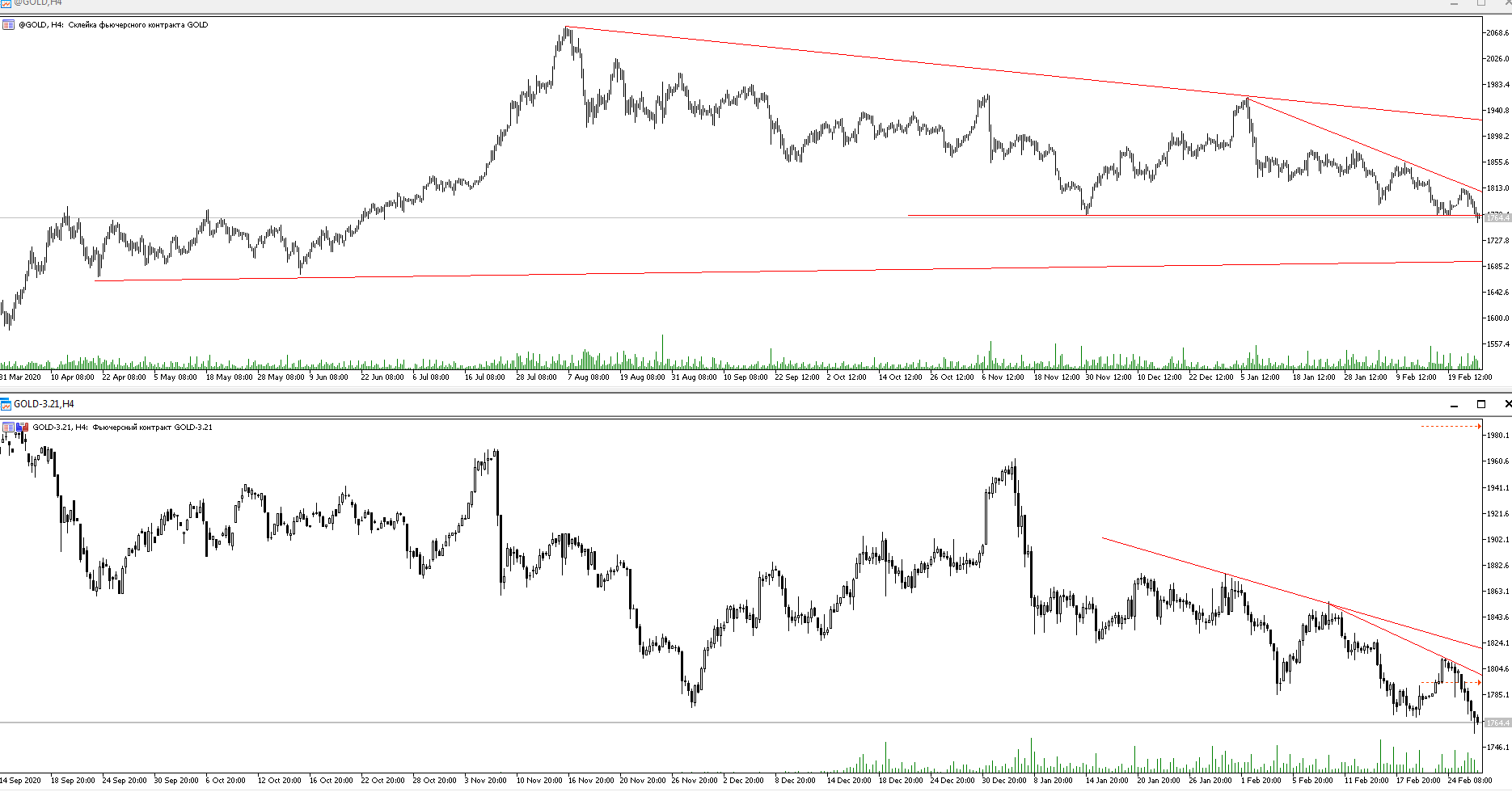

Технический анализ.

Скорректировались от пика на 25%, что уже интересно. По 12500 было бы очень интересно.

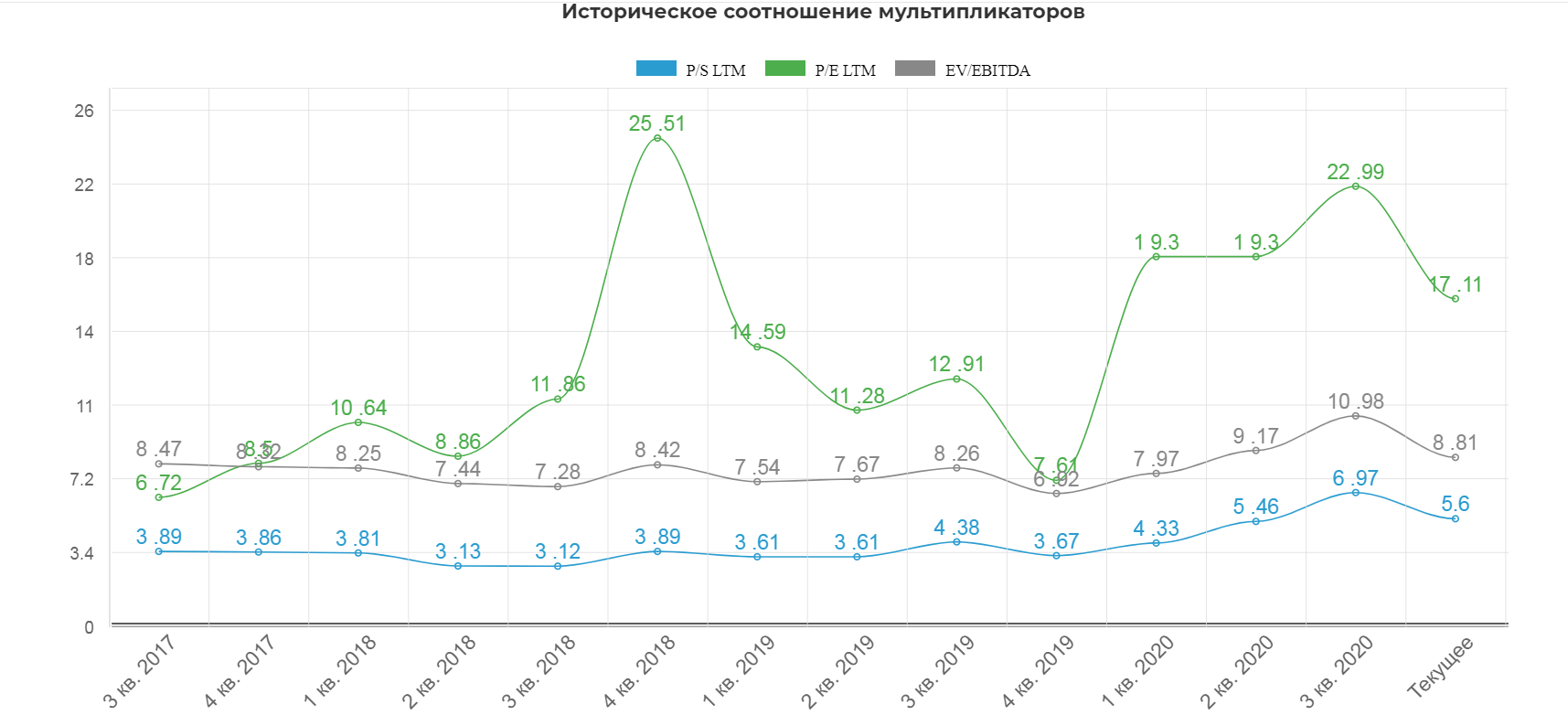

Мультипликаторы.

Упали на историческую среднюю по EV/EBITDA. Если будет еще одно снижение буду брать в консервативную часть портфеля.

Вывод: Америка раздает напечатанные доллары населению...может себе позволить так сказать. Одобрили еще по 1500# на человека. Все это действительно рано или поздно вызовет инфляцию, а точнее уже вызвало. Вопрос только в росте ставок.

Большинство майнеров золота почувствовав "золотой" дождь объявили о росте капекса, что неминуемо вызовет рост предложения, а значит и ценовое давление на базовый актив. Выходит с одной стороны инфляция, с другой стороны рост предложения. Кто победит?

Полезные ссылки

Жека Аксельрод