23 февраля 2021, 15:04

Мысли по рынку

Приветствую, друзья!

В последнее время у меня спрашивают мнение по компаниям, о которых я даже не слышал, это 4-5 эшелоны (США) с капитализацией меньше $1 млрд. На текущем росте многие помешались и хотят пристроить деньги в любую компанию, которая показала рост за последние месяцы. Но на сколько это целесообразно? Лично я стараюсь воспринимать рынок не как средство преумножения денег, а в первую очередь, как средство сохранения, в том числе от инфляции.

На разных этапах роста рынка нужно покупать разные виды компаний. Сейчас у всех на радарах компании, которые будут строить наше будущее, чипмейкеры, разработчики ПО и AI, компании, предлагающие облачные сервисы и подобные им. Да, эти компании безусловно должны быть в портфеле каждого долгосрочного инвестора, но не по текущим ценам, на мой субъективный взгляд.

В моменте за бортом остались компании, которые имеют стабильный бизнес, платят хорошие дивиденды и, что самое главное, имеют возможность эти дивиденды наращивать. Многие стоимостные истории стоят достаточно дорого, а вот старые надежные дивидендные аристократы торгуются по вполне интересным ценникам и пока никому не нужны.

Дивидендные истории отличное решение для тех, кто планирует сформировать себе надежный пенсионный портфель. Да, стоимостные идеи тоже могут быть в таком портфеле, но сегодня я хотел бы затронуть именно компании, которые часть прибыли выплачивают своим акционерам.

В США мы наблюдаем тренд на обратный выкуп собственных акций, что даже при стагнирующей прибыли позволяет наращивать размер дивидендов в пересчете на акцию.

Давайте рассмотрим несколько примеров компаний с капитализацией от $50 млрд и див. доходностью от 3% годовых. Попробуем спрогнозировать, какой размер дивидендов можно ожидать от таких компаний через 20 лет.

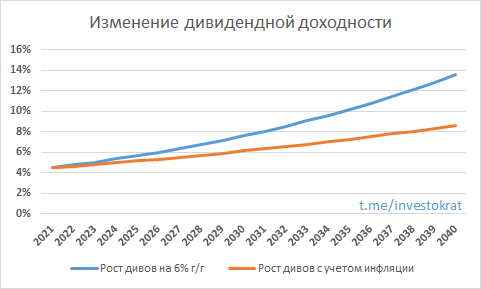

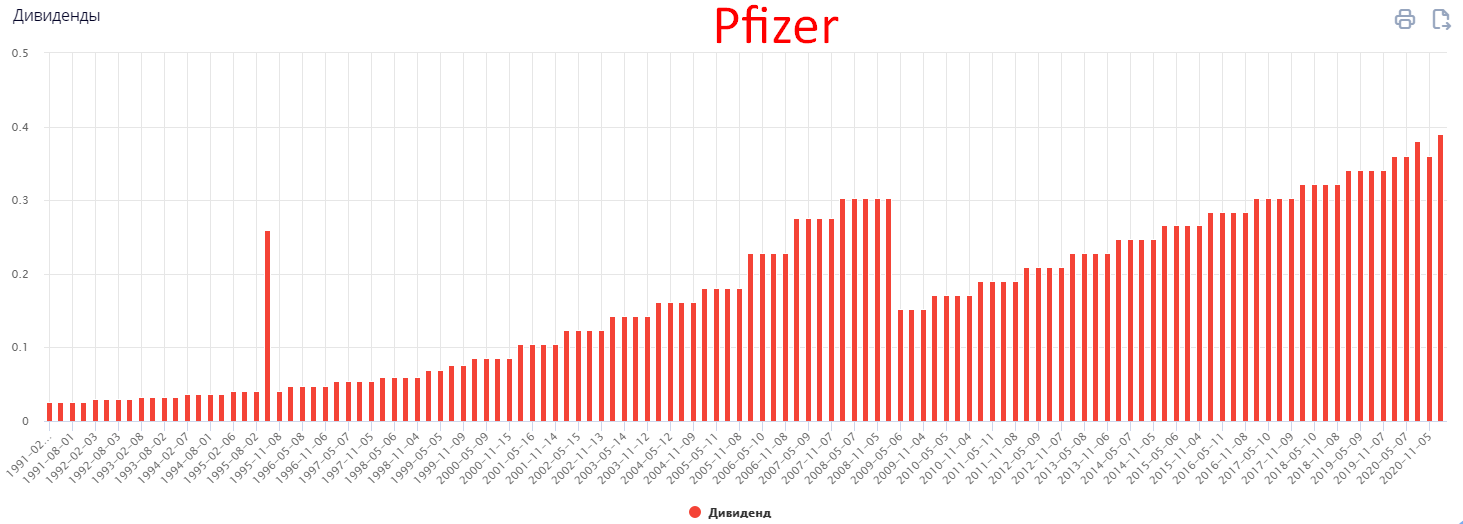

На примере компании Pfizer мы видим, что она наращивает дивиденды после кризиса 2008 года где-то на 6% ежегодно, а текущая див. доходность составляет 4,5% годовых.

Купив акцию по текущим ценам, если допустить, что в ближайшие 20 лет не будет серьезных кризисов, то див. доходность даже с поправкой на инфляцию (2,5%) составит около 9% в надежной компании, если без поправки на инфляцию, то див. доходность составит около 14% годовых. И да, здесь мы также не учитываем прирост курсовой стоимости акции, который должен перекрывать рост инфляции.

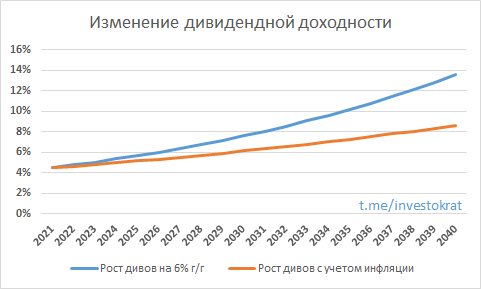

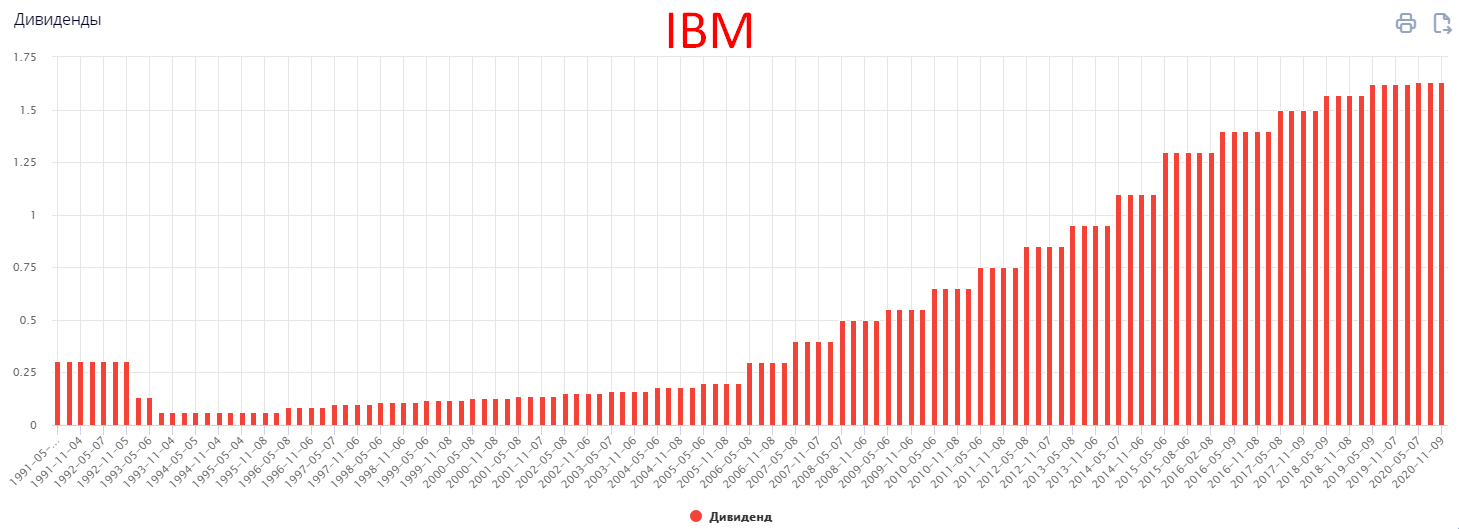

Вот еще один пример качественной дивидендной истории, IBM.

Дивиденды в кризис 2008 года даже не срезались, а после кризиса начали расти темпами в 15% г/г в среднем. В последние годы ежегодный прирост немного снизился из-за покупки компании Rad Hat в 2019 году, но после снижения долговой нагрузки рост скорее всего продолжится.

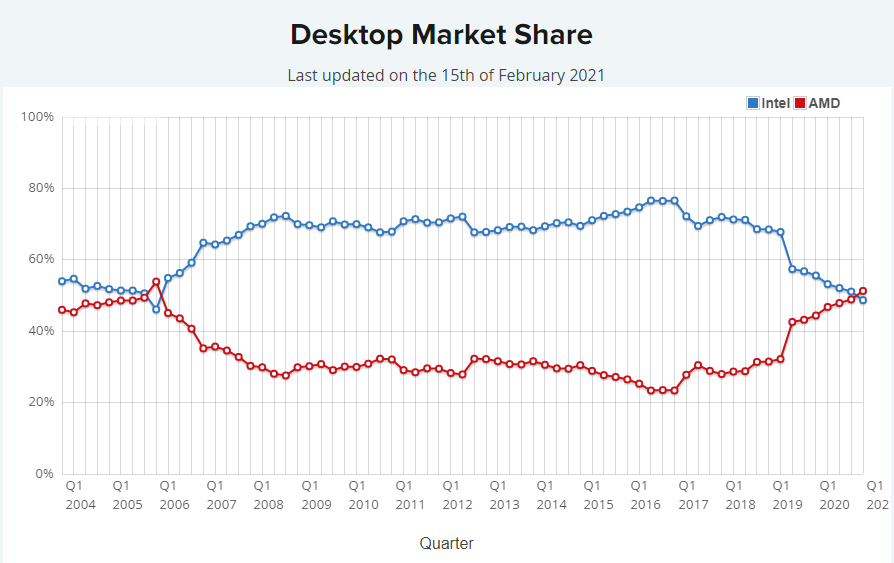

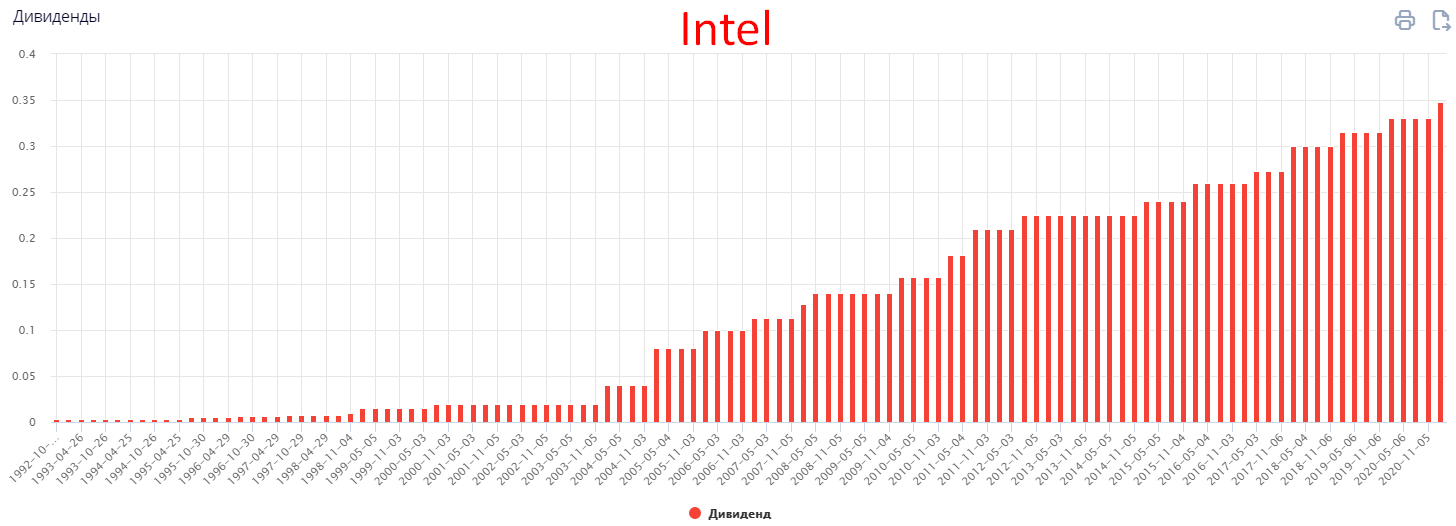

Компанию Intel тоже списали многие, но лично я на ней точку ставить не тороплюсь. Да, в части персональных компьютеров Intel немного сдала позици, что видно по графику:

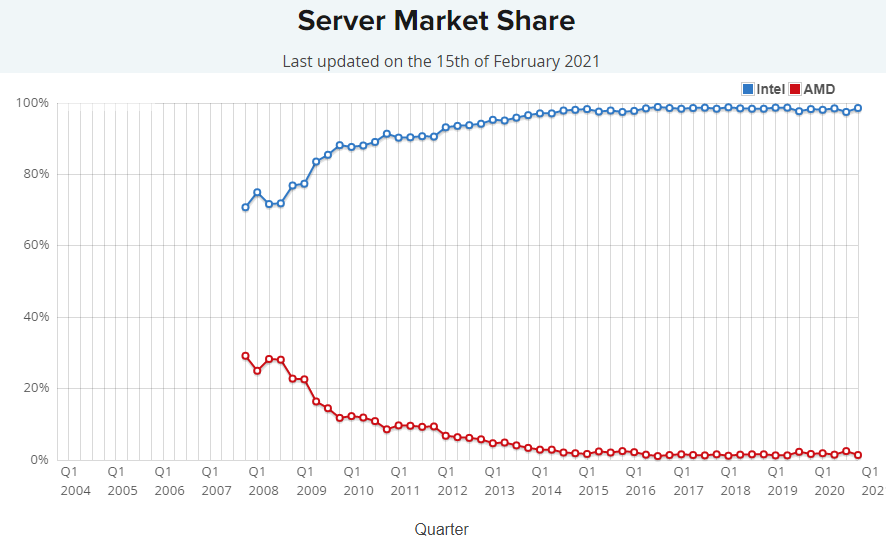

Но вот в чипах для ноутбуков и в серверных решениях пока ей нет равных.

Компания также платит стабильно растущие дивиденды и может занять достойное место в любом консервативном пенсионном портфеле.

Это всего лишь частные примеры, естественно могут быть отдельные исключения, но уже есть какие-то ориентиры для той доходности, которую можно будет снимать без ущерба для основного капитала. В долларах сейчас можно создать портфель, который через 20 лет будет генерировать около 9+% годовых (с поправкой на инфляцию) только в виде дивидендов, неплохо, согласитесь. Даже если инфляция вырастет за этот период, гораздо спокойнее находиться в дивидендных акциях, чем в долгосрочных облигациях, первые даже выиграют от ее роста.

Вот некоторые крупные компании, которые платят стабильно дивиденды и ежегодно наращивают выплату, правда в отдельные годы возможны исключения, как, например Royal Dutch Shell в 2020 году.

Часть компаний из этого списка я уже купил и подкупаю на просадках. В основном это те компании, которые отличаются в лучшую сторону по обеспечению чистой прибылью выплат на дивиденды и имеют достаточный свободный денежный поток для их наращивания.

Что касается компаний РФ, то здесь тоже есть ряд интересных эмитентов, которые в перспективе основную часть своего свободного денежного потока будут направлять на дивиденды, как это уже делают металлурги, телекомы и отдельные нефтяные компании. Про них мы поговорим отдельно.

В данный момент еще есть неплохие идеи для покупки в долгосрок, как на рынке США, так и на рынке РФ, мы к этим идеям будем время от времени возвращаться на наших онлайн встречах. Я пока не вижу смысла лезть в далекие эшелоны и искать там доходность. В случае кризиса, эшелоны посыпятся первыми и потенциальный убыток может в разы перекрывать возможную доходность.

В эшелонах компании как правило не имеют прибыли, это новые направления, которые только начинают развиваться. Одновременно с этим они имеют значительную долговую нагрузку и рост ставки в США может просто убить их бизнес и привести к банкротству.

Это лишь мое субъективное мнение и не является индивидуальной инвестиционной рекомендацией!

Полезные ссылки

Georgy Avedikov